Au tournant de la décennie 1990, le second rôle incarné en Allemagne par les marchés de capitaux contraste avec la prépondérance des banques, avec à leur tête la Deutsche Bank (DB), dans le financement et la gouvernance des entreprises. Outre l’attribution de crédits, les Hausbank (banques maison) disposent dans les sociétés cotées de blocs de contrôle faisant d’elles des actionnaires de référence. Grâce aux procurations des petits actionnaires (système du Depotstimmrecht), elles détiennent également une part importante des voix au sein des assemblées générales (AG) et leurs administrateurs siègent dans de nombreux conseils de surveillance (CS) (Pesin et Strassel, 2006). Protectrices à l’égard des entreprises faisant l’objet de convoitises, elles endossent la tenue de chevalier blanc a fortiori lorsque les offensives émanent d’étrangers. Telle fut la Deutschland AG1, ce mode d’organisation du capitalisme qui outre-Rhin octroya à l’industrie une protection contre les assauts des investisseurs allochtones et la pression des actionnaires minoritaires (Streeck, 2009).

Cette proximité entre banque et industrie a été rendue possible parce que les institutions financières elles-mêmes étaient protégées de l’extérieur grâce aux liens humains et capitalistiques qu’elles avaient tissés entre elles2. Dans la mesure où elle a été une condition essentielle pour que les banques et les entreprises industrielles puissent s’engager dans des relations de long terme, nous nommons cette promiscuité entre institutions financières le « cœur » de la Deutschland AG3.

Pourtant, depuis une vingtaine d’années, de nombreux chocs menacent son existence. La globalisation financière a accru la pression des investisseurs étrangers. Les gouvernements des chanceliers Kohl, puis Schröder ont également légiféré afin de moderniser la place allemande et accroître son attractivité, transformant incontestablement son cadre légal et sa physionomie (Du Plessis et al., 2007 ; Nowak, 2004). En outre, les acteurs domestiques confrontés à un environnement plus concurrentiel ont davantage cherché à s’affranchir des pratiques traditionnelles et à exploiter les opportunités offertes par la libéralisation financière.

L’objet de cet article est double. D’une part, nous cherchons à estimer dans quelles mesures les chocs susmentionnés ont impacté le « cœur » de la Deutschland AG. D’autre part, nous nous intéressons aux conséquences de son érosion sur l’implication des banques dans la gouvernance de l’industrie. Notre plan est ainsi structuré. Dans un premier temps, nous focalisons notre attention sur le cas de la DB, pilier du système, et la mutation stratégique qu’elle a engagée à la fin des années 1980. Ensuite, nous examinons dans quelle mesure le « cœur » s’est totalement disloqué en quelques années. Enfin, nous nous intéressons à l’affaiblissement du rôle des banques dans la gouvernance des entreprises industrielles. À dessein, notre étude précède l’éclatement de la crise financière de 2008.

L’Évolution du comportement des banques : le cas de la Deutsche Bank

Depuis plus d’une vingtaine d’années, le système financier allemand doit répondre à une succession de chocs dont l’intensité peut potentiellement déstabiliser la relation banque/industrie. Au niveau global, la déréglementation financière s’est traduite par la formation et le renforcement des investisseurs institutionnels, devenus aujourd’hui les principaux actionnaires des grandes sociétés cotées (Lantenois et Coriat, 2011). Au niveau communautaire, les institutions européennes ont multiplié les directives et les règlements pour uniformiser les cadres réglementaires nationaux et unifier les marchés de capitaux. Enfin, en Allemagne, la volonté réformatrice des Pouvoirs publics a participé à la reconfiguration des règles du jeu4 (Nowak, 2004). Toutes ces tendances sont connues et partagées par l’ensemble des pays développés. Aussi, préférons-nous revenir, à ce stade, sur une spécificité allemande : l’évolution du comportement des banques avec à leur tête la DB.

La Deutsche Bank : de la Hausbank traditionnelle…

Les grandes banques privées allemandes, en jouant pleinement leur fonction de Hausbank, ont été une pierre angulaire du redressement et des performances économiques de l’après-guerre. Elles financèrent le développement des firmes, de même qu’elles s’investissaient dans leur gouvernance. À partir de la fin des années 1980, le modèle de la Hausbank est toutefois progressivement abandonné pour les métiers de banque d’investissement5. Clé de voûte du capitalisme rhénan, la DB est la première à repenser profondément son modèle économique (Beyer, 2006). En quelques années, elle se métamorphose, reléguant au second plan de ses priorités stratégiques les métiers de détail pourtant à l’origine de son expansion d’après-guerre.

Historiquement, le rachat en 1989 de la banque d’affaires britannique Morgan Grenfell marque la date clé de son tournant stratégique6. Cinq ans plus tard, la DB décide de transférer ses activités de marché à Londres. Par ce choix, la direction affiche son ambition de faire de la DB l’une des plus importantes banques d’investissement dans le monde d’ici à la fin du siècle7. Elle ne cache pas non plus qu’elle envisage dans un futur proche le rachat d’une firme de Wall Street. Dans un premier temps, elle procède toutefois essentiellement à une croissance organique, notamment par l’intermédiaire de débauchages d’équipes chez ses concurrents8.

…au rôle de global player spécialisé dans la banque d’investissement

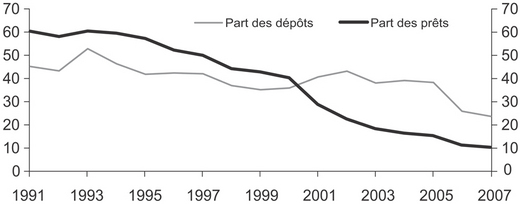

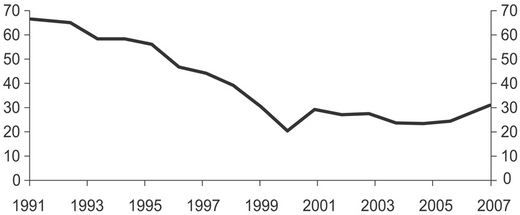

Le statut de global player dans les métiers d’investissement s’acquiert définitivement en 1999 avec le rachat de la banque US Banker Trust. La volonté de la DB de développer ses activités de marché financier contraste avec le traitement du détail, alors totalement négligé. En 2000, la direction envisage même de se délester de sa banque de dépôt en la mariant avec Dresdner Bank. Mais le projet avorte9. Son repositionnement stratégique se traduit par une évolution profonde de la structure de son bilan. La part des dépôts dans le bilan, de même que celle des prêts accordés à la clientèle reculent très clairement (cf. graphique 1 ci-après). En matière de revenus, la part des revenus d’intérêt dans le PNB se contracte également sur la période au profit des revenus tirés par les activités de marché (gestion d’actifs, activités de change, placement de titres) et de conseil. Au début de la décennie 1990, les résultats d’intérêt contribuaient à hauteur de 65 % au PNB, contre un peu moins de 30 % quinze ans plus tard (cf. graphique 2 ci-après).

Le tournant « actionnarial »

Pour se défaire de son image de pilier du modèle rhénan, la DB repense son discours et sa stratégie. Tout est fait pour améliorer sa crédibilité sur la scène internationale, notamment en recourant aux concepts et aux références anglo-saxons. En matière de communication, dix ans suffisent pour que l’image qu’elle présentait d’elle-même à la fin des années 1980, à savoir celle d’une banque universelle ancrée sur son territoire domestique, soit abandonnée au profit de celle d’une banque d’investissement globale au service de ses actionnaires. Dès 1995, elle présente ses comptes selon les normes IAS (International Accounting Standards), une première en Allemagne. La direction explique alors sa décision par souci de transparence à l’égard des investisseurs internationaux. De la même manière, lorsque le groupe entre au NYSE (New York Stock Exchange) en octobre 2001, les normes US-GAAP (Generally Accepted Accounting Principles) sont adoptées. Clemens Börsig, alors directeur financier, justifie à nouveau ce choix comptable par une plus grande transparence pour les analystes, de même que « cela permet de nous comparer à nos véritables pairs (Goldmann Sachs ou Citigroup, ndlr) qui siègent aux États-Unis ». Indicateur de référence dans la communauté financière, la DB est également l’une des premières firmes allemandes à faire référence au ROE (return on equity). Ce concept fait son apparition dans les rapports d’activité de manière sporadique au début des années 1990. À partir de la seconde moitié de la décennie, sa référence devient systématique. Il devient au début des années 2000 son principal indicateur de performance10.

Se défaire des liens traditionnels

Pour financer son expansion, la DB n’hésite pas à alléger son portefeuille de participations issues du modèle de banque industrie. Pour ce faire est créée en 1998 une structure indépendante, la DB Investor, dont la mission est de gérer ses participations dans une optique purement financière11. Rolf Breuer, alors président du directoire, justifie cette opération comme une mesure de transparence nécessaire : « Les Anglo-Saxons voyant souvent la Corporate Germany comme un petit club où l’on règle ses affaires en famille […] C’est une bonne nouvelle pour nos actionnaires. »12 La valeur boursière des titres est alors estimée à 20 Md€ au début de la décennie 2000. Comme nous le verrons supra, la DB va massivement céder ses participations à partir de 2002 et de l’entrée en application de la réforme fiscale de Schröder13.

Prendre des distances avec l’industrie est également perçu comme une condition essentielle pour gagner en crédibilité. La direction annonce ainsi en mars 2001 son intention de se retirer des CS des entreprises industrielles (Höpner et Krempel, 2003). Auparavant protectrice des intérêts nationaux14, la DB n’intervient plus pour ne pas nuire à sa réputation. Alors présente au CS de Mannesmann, elle ne cherchera pas à court-circuiter l’OPA de Vodafone (2000). Nombre de fois par le passé, elle s’était engagée à soutenir les groupes au bord de la faillite. Sur ce point également, les pratiques changent. En 2002, alors actionnaire à 15,4 % de Philips Holzmann et son principal créancier, elle lâche le groupe de BTP qui fait faillite. Dans certaines circonstances, elle en vient même à exploiter à « contre-emploi » les liens structurels de la banque industrie dans son intérêt. Au cours de l’OPA hostile manquée de Krupp sur sa concurrente Thyssen (1997), sa filiale londonienne Morgan Grenfell conseille Krupp, alors qu’un membre du directoire de la maison mère siège au CS de l’entreprise cible15. Le conflit d’intérêts provoque alors un tôlé et vaut à la DB les critiques très vives de l’opinion publique.

L’Érosion brutale du cœur de la Deutschland AG

Par « cœur » de la Deutschland AG, nous entendons la relation de proximité tissée entre les principaux établissements financiers allemands16. Pour caractériser son érosion, nous analyserons successivement l’état des liens capitalistiques, la montée en puissance des investisseurs étrangers dans le capital, la participation des banques dans les AG et les croisements de mandats entre les organes de direction.

La dislocation des liens capitalistiques traditionnels

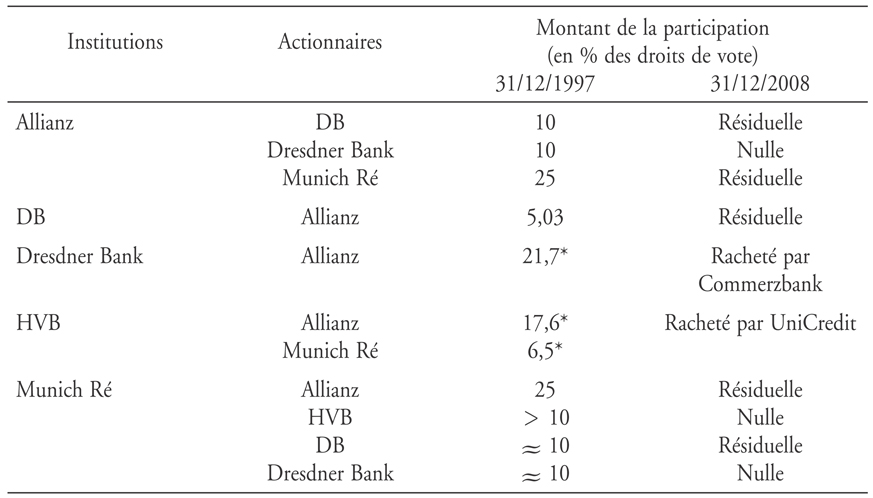

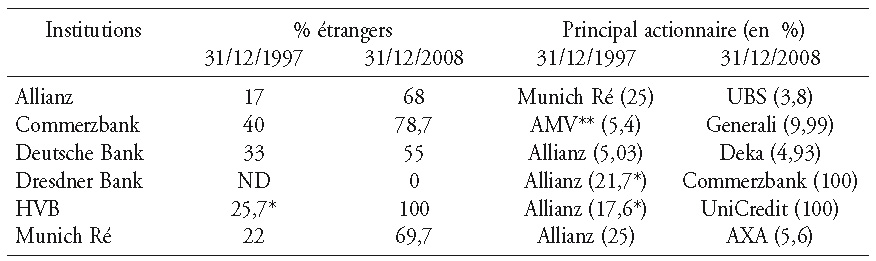

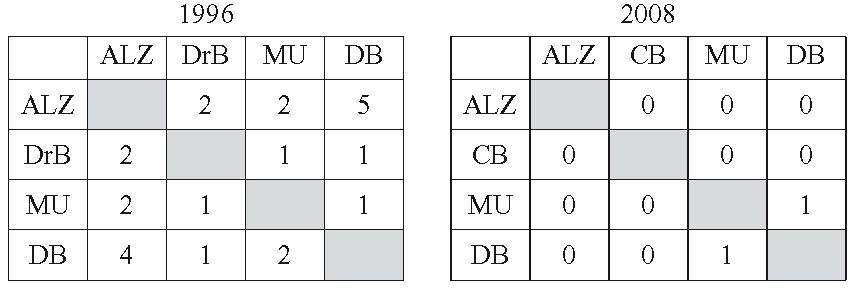

Dans l’Allemagne d’après-guerre, les grandes institutions financières tissent entre elles un réseau dense de participations croisées stables. L’apogée de ce système est atteint dans les années 1990. Pour mesurer la densité des liens, nous nous sommes tenus à étudier les rapports d’activité de quatre banques (DB, Dresdner Bank, Commerzbank et HVB) et de deux compagnies d’assurances (Munich Ré et Allianz). Au 31 décembre 1997, HVB disposait de plus de 10 % des droits de vote du réassureur Munich Ré (cf. tableau 1). Ce dernier possédait en retour 6,5 % des droits de vote de la banque et 25 % d’Allianz. À ce titre, cette dernière a longtemps été considérée comme le « cœur » du réseau (Höpner et Krempel, 2003). Pendant des décennies, Allianz aura été l’institution financière la plus présente dans le capital des autres principales banques et compagnies d’assurances du pays (cf. tableau 2). Au 31 décembre 1997, elle contrôlait 21,7 % de Dresdner Bank, 17,6 % d’HVB, 25 % de Munich Ré et 5,03 % de DB.

En quelques années, la promiscuité capitalistique entre les institutions du « cœur » a totalement volé en éclat. La réforme fiscale de 2002 leur a octroyé les moyens légaux de se désengager les unes des autres sans frais. Ainsi, au 31 décembre 2008, plus aucune société de notre panel ne possédait plus de 3 % des droits de vote chez l’une des autres, hormis Commerzbank alors propriétaire de Dresdner Bank depuis peu. Pour certaines participations, le désengagement n’a pris que quelques mois. Au 1er janvier 2002, la DB contrôlait 7,2 % des droits de vote de Munich Ré. Moins de trois mois plus tard, sa participation avait fondu à 5,5 %, puis à 4,2 % à la fin de mai 2002, avant que le solde ne soit cédé en juin de la même année17.

La montée en puissance des investisseurs étrangers dans le capital

La désagrégation des participations croisées incite à nous questionner sur la personnalité des nouveaux propriétaires. À partir du tableau 2, nous constatons que la structure du capital des établissements étudiés s’est très fortement internationalisée. Au 31 décembre 2008, les investisseurs étrangers pris collectivement contrôlaient majoritairement, voire totalement pour HVB, toutes les institutions de notre panel, hormis Dresdner Bank tombée dans le giron de Commerzbank. À la fin de la décennie précédente, seulement un tiers, voire un quart, du capital leur était dédié.

Second constat, hormis Dresdner Bank et HVB contrôlées respectivement par Commerzbank et UniCredit, les autres institutions de l’échantillon n’avaient aucun actionnaire influant dont la participation excédait 10 %. L’italien Generali, actionnaire de référence de Commerzbank, en contrôlait 9,99 % à la fin de 2008. Le premier actionnaire de Munich Ré, le français AXA, disposait de 5,6 %. En outre, aucun actionnaire ne franchissait le seuil des 5 % chez DB et Allianz. Pour cette dernière, le rythme et l’ampleur du processus de dispersion du capital ont été particulièrement remarquables. Au 31 décembre 1997, Munich Ré contrôlait 25 % de ses droits de vote, Dresdner Bank et la DB 10 % chacun.

La désertion des assemblées générales

La législation allemande autorise la délégation du droit de vote par un actionnaire à un mandataire en vertu d’une procuration écrite. On parle alors de Depotstimmrecht. Dans la pratique, les petits actionnaires ont presque toujours confié leurs droits à leur banque, leur conférant un grand pouvoir dans les AG dans la mesure où elles votaient au nom de milliers d’actionnaires. Dans ce sens, l’étude de Baums et Fraune (1995) met en évidence que les banques, par l’intermédiaire du vote par procuration, disposaient d’une assise confortable au sein de leur propre AG et les contrôlaient collectivement18.

Une série d’indices nous permet de supposer le reflux des banques des AG. Tout d’abord, la désagrégation des liens directs et croisés (cf. infra). « Au mieux », ces établissements sont aujourd’hui des actionnaires minoritaires à l’influence négligeable. Par ailleurs, la KonTraG de 1998 limite le pouvoir des banques en leur imposant de choisir entre voter en nom propre ou représenter leurs clients, et non plus les deux à la fois19. Indice supplémentaire, nous constatons depuis une quinzaine d’années un net recul de l’actionnariat individuel au profit des placements collectifs. Entre 1991 et 2006, la part des petits actionnaires dans le capital des sociétés cotées a ainsi reflué de 19,3 % à 13,9 %, alors que celle des fonds d’investissement allemands progressait sur cette période de 4,2 % à près de 13 % (DAI, 2007). Dans la mesure où les ménages investissent de moins en moins à titre individuel sur les marchés, ils ont mécaniquement une propension moindre à déléguer leurs droits à leur banque. En outre, les banques se sont caractérisées par le passé par leur assiduité aux AG. En conséquence, le taux de participation au vote avoisinait en moyenne pour les principales institutions financières 60 % jusqu’à la fin des années 1990. Dix ans plus tard, le taux moyen ne gravitait plus qu’autour de 40 % (DSW, 2010). Ce constat s’interprète comme une érosion du système de vote par procuration, les nouveaux actionnaires, principalement étrangers, semblant moins voter et moins déléguer leurs droits.

L’épuisement des croisements de mandats

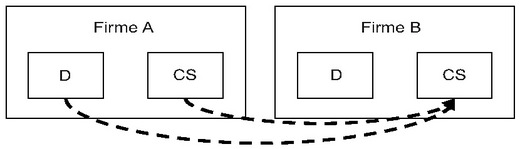

Le réseau dense reliant entre eux les managers des institutions financières a également été une spécificité du capitalisme allemand. Ce mode de coordination « hors-marché » a assuré la diffusion et le partage d’une information fiable et stratégique et des relations consensuelles par opposition aux relations de concurrence (Hall et Soskice, 2001). Les CS des institutions financières – notamment ceux de la DB et d’Allianz – ont, à ce titre, été des lieux de connexion privilégiés (Höpner et Krempel, 2003)20. Concrètement, les croisements de mandats par l’intermédiaire du CS sont de deux types : soit un membre du directoire de la firme A exerce un mandat dans le CS de la firme B, soit un membre du CS de la firme A est aussi dans le CS de la firme B21 (cf. schéma 1).

En 1996, cinq membres d’Allianz siégeaient au CS de la DB (cf. tableau 3). En retour, quatre membres de la banque francfortoise composaient l’effectif du CS de l’assureur. Entre Allianz et Dresdner Bank, chacune des deux institutions avaient deux de leurs membres qui siégeaient dans l’organe de contrôle de l’autre. Tel était également le cas pour Allianz et Munich Ré. Somme toute, en 1996, toutes ces institutions détenaient au moins un poste dans chaque CS des sociétés de l’échantillon. Très clairement, les croisements de mandats ont pratiquement disparu en moins d’une décennie. En 2008, seules la DB et Munich Ré siégeaient l’une chez l’autre.

En quelques années, les participations croisées que les institutions financières entretenaient entre elles se sont totalement disloquées. L’évolution du cadre institutionnel et le comportement des banques, avec à leur tête la DB, ont déverrouillé le capitalisme rhénan jusqu’alors protégé de l’extérieur. Les croisements de mandats se font également de plus en plus rares. A contrario, les investisseurs étrangers sont montés en puissance, profitant des cessions de blocs d’actions et de la dissolution des liens croisés pour entrer dans le capital des sociétés financières et acquérir du pouvoir dans leurs organes de direction. Avec ce nouveau type d’actionnaires, une nouvelle culture managériale et de nouvelles normes de gouvernance, plus focalisées sur des objectifs financiers de court terme, vont se diffuser outre-Rhin et amener le système bancaire à se moderniser22. La banque industrie traditionnelle va s’en trouver affectée.

L’impact sur l’implication des banques dans la gouvernance de l’industrie

Dès la fin du xixème siècle, la gouvernance et le financement de l’industrie sont en partie pilotés par les banques23. Les grandes banques privées universelles participent alors à la genèse, puis au développement des fleurons du capitalisme allemand, en octroyant des prêts et/ou en prenant part au capital. Se sont ainsi construites entre sphère bancaire et sphère industrielle des relations de long terme matérialisées par l’octroi de crédits non tributaires des critères de profitabilité de court terme (Hall et Soskice, 2001).

Dans cette section, nous nous intéressons au rôle des grandes banques privées dans la gouvernance des entreprises industrielles24. En tant que Hausbank, elles ont tissé avec elles des liens privilégiés. Le système de droit de vote par procuration leur a conféré une voix importante au sein des AG. Elles siégeaient également dans de nombreux CS, ce qui leur a permis d’influencer la nomination des membres du directoire et, le cas échéant, leur révocation. Pivot du système financier, elles ont pesé sur le paysage industriel, conduisant les fusions et les acquisitions (Zysman, 1983). Hier portées au pinacle, elles se sont retirées ces dernières années de la gouvernance des sociétés cotées. Trois aspects sont ici étudiés : le désengagement du capital, le retrait des AG et le retrait des CS.

Le désengagement du capital

Contrairement aux idées reçues, les banques allemandes ne se sont pas massivement investies dans l’industrie. Certes, la participation a été significative, mais pas excessive. En 1991, la participation de l’ensemble des institutions bancaires (privées, publiques et mutualistes) dans le capital des sociétés cotées avoisinait 12,5 %, contre 10,8 % en 2006 (DAI, 2007). À quelques exceptions près, les banques allemandes n’ont pas été des actionnaires dominants25.

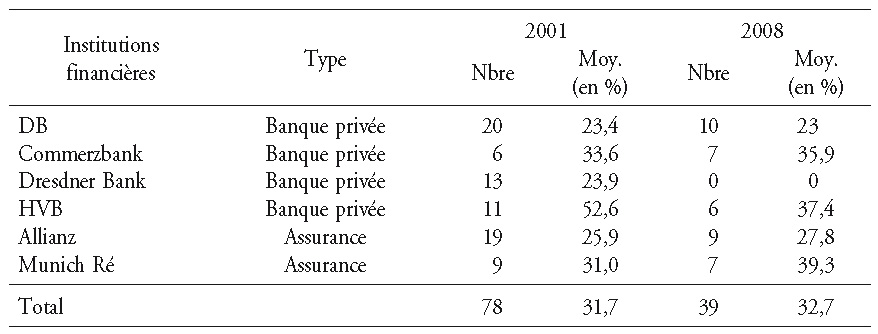

À partir des années 1990, les institutions financières privées vont s’engager progressivement dans la vente de leurs participations. Dans un premier temps limité, le mouvement prend lentement de l’ampleur à partir de la seconde moitié de la décennie (O’Sullivan, 2002). Mais la fiscalité des plus-values de cessions, jusqu’alors désincitative, bride les opportunités de profits. Ce n’est qu’à partir de 2002 et l’entrée en vigueur de la réforme fiscale que le rythme va formidablement s’accroître. Le tableau 4 est particulièrement illustratif sur le désengagement des « financières » du capital des sociétés cotées domestiques.

En 2001, soit un an avant l’entrée en vigueur de la loi, DB, Commerzbank, Dresdner Bank, HVB, Allianz et Munich Ré cumulaient collectivement 78 participations supérieures à 5 % des droits de vote. En février 2008, il demeurait 39 participations, soit une contraction de 50 %. À l’allégement des portefeuilles s’adjoint une légère hausse de la prise de participations moyenne (de 31,7 % en 2001 à 32,7 % en 2008)26.

Le retrait des assemblées générales

En dépit d’une présence modeste dans le capital, les banques, par l’intermédiaire du système de procuration, ont joui d’un pouvoir stable et conséquent dans les AG des principaux groupes industriels allemands. L’étude de Baums et Fraune (1995), citée précédemment, confirme ce point27. Pour les mêmes motifs que ceux évoqués pour l’érosion « cœur », à savoir l’allégement du portefeuille de participations des institutions financières pour financer leur expansion à l’international, le durcissement des conditions de pratique du vote par procuration, le recul de l’actionnariat individuel en faveur d’une intermédiation institutionnelle et l’internationalisation du capital, nous supposons que le pouvoir des banques dans les AG s’est également nettement érodé.

La désertion des conseils de surveillance

Cette position de force dans les AG s’est également traduite par une surreprésentation au sein des CS. Les représentants des banques ont ainsi influencé directement la nomination des membres du directoire et participé au contrôle de leurs activités. Selon la Monopolkommission, la DB siégeait en 1986, par l’intermédiaire d’au moins un administrateur, dans 39 CS des 100 plus grandes sociétés cotées, Dresdner Bank dans 22 et Commerzbank dans 15 (Joly, 1996). Présentes quantitativement, les banques l’ont également été qualitativement (Prigge, 1998). Leurs représentants, principalement pour la DB, ont souvent occupé le poste de président, fonction qui concède à son titulaire un droit de vote double décisif pour arbitrer lors d’un désaccord entre représentants des actionnaires et des salariés.

En quelques années, les banquiers ont sans aucun doute déserté les CS. Outre le fait que cette défection soit le fruit d’une volonté stratégique, ce tarissement est la conséquence logique de l’érosion de leur pouvoir en AG dans la mesure où les banques pèsent moins sur la nomination des membres du CS. Quantitativement, la défection de la DB est emblématique. Selon Beyer (2006), la première banque allemande était présente en 1980 dans 40 CS des 100 plus grandes firmes allemandes. En 1995, ce nombre a décliné à 35, puis à 17 en 1999 et à seulement 5 en 2002. Quant à l’aspect qualitatif, Lantenois (2010) met en évidence, à partir d’un panel de vingt-cinq sociétés cotées au DAX-30, la disparition des banquiers des CS des entreprises industrielles. Au début de 2010, plus aucun représentant de banque n’assurait la fonction de président dans un groupe industriel. Jusqu’à la moitié des années 1990, un tiers des présidences leur était encore attribué.

Dans cet article, nous avons tâché de démontrer que l’influence des institutions financières domestiques dans la gouvernance du capitalisme allemand a profondément été altérée. Jamais outre-Rhin, les liens unissant banques et industries n’avaient été menacés à ce point. Les raisons sont multiples, venant pour certaines de l’extérieur (globalisation financière, intégration européenne) ou résultant de décisions politiques internes, telles la modernisation de la place financière ou la défiscalisation des plus-values sur cession de participations (la réforme fiscale).

Il doit être souligné que les acteurs n’ont pas été passifs. Certains se sont même trouvés à l’avant-garde du mouvement, se saisissant des nouvelles ressources institutionnelles procurées par la libéralisation pour se défaire des conventions traditionnelles. Dès la fin des années 1980, la DB (alors seule) entame une refonte profonde de son modèle stratégique, délaisse son rôle de Hausbank et s’engage dans les activités de marché. Elle sera par la suite imitée. Au début des années 2000, les principales institutions financières vont prendre des distances les unes à l’égard des autres. Dans un contexte d’institutionnalisation latente de la structure de propriété du capital, la défiscalisation des plus-values issues de la cession des participations va amener la dislocation rapide et quasi complète des liens que les institutions financières entretenaient entre elles, soldant ce que nous avons qualifié de « cœur » de la Deutschland AG. L’influence des banques dans l’industrie s’en est trouvée bouleversée via la cession des participations industrielles et la désertion des CS et des AG.

Se pose alors légitimement la question des conséquences futures sur le modèle de spécialisation de l’industrie allemande. La relation banque/industrie a participé à cette préférence pour le long terme. Patient, le capital n’imposait pas aux entreprises des contraintes de court terme et protégeait de l’extérieur (Hall et Soskice, 2001). Les dirigeants, eux-mêmes préservés d’une éviction brutale, sécurisaient leur main-d'œuvre qualifiée et polyvalente en lui offrant une stabilité de l’emploi. Avec le desserrement des liens et la montée en puissance spectaculaire des investisseurs étrangers, les sociétés industrielles cotées doivent répondre à de nouvelles exigences conformes à l’idéologie de la shareholder value – large distribution aux actionnaires tant sous la forme de dividendes que de rachats d’actions – et s’accommoder d’un raccourcissement de l’horizon temporel stratégique (Lantenois et Coriat, 2011). Ce constat suscite plus d’interrogations qu’il n’apporte de réponses. Quel sera alors l’impact à long terme du tarissement de la relation banque/industrie et de la pression actionnariale sur l’aptitude des entreprises à s’engager dans des projets de long terme et préserver leur modèle de spécialisation ?