Ces vingt dernières années ont sans aucun doute constitué une période de changement important pour l’économie indienne. De façon significative, une grande partie de ce changement provient de l’adoption d’un cadre législatif essentiellement fondé sur la proposition à laquelle le regretté Ardeshir Darabshaw Shroff1 attachait une grande importance : le rôle proéminent de l’entreprise privée dans le processus de développement. Bien sûr, le 20e anniversaire d’une initiative de réforme qui s’est révélée un véritable big bang nous permet de porter un regard plus objectif et nuancé sur cette période afin de voir comment le processus de changement tout entier a impacté l’économie. De façon très générale, les réformes ont considérablement accru les opportunités d’activités économiques, ce qui a entraîné une croissance plus rapide à laquelle une productivité plus importante a significativement contribué.

Cependant, les risques ont également augmenté, particulièrement du fait de l’exposition accrue à l’économie mondiale que le processus de réformes a engendrée. Ces risques se sont ponctuellement manifestés au cours des vingt dernières années ; la crise asiatique de 1997-1998 et l’impact de la récession américaine en 2001 sur le secteur indien des technologies de l’information en sont deux exemples représentatifs. Cependant, aucun de ces événements n’a eu une magnitude proche de celle de l’impact que la crise financière de 2008 a eu sur l’économie mondiale et indienne.

Globalement, le débat concernant la politique et la réglementation a été significativement affecté par cette crise. Dans différents domaines, l’attention s’est déplacée des opportunités créées par la diffusion des forces du marché et du système de libre-entreprise aux risques introduits dans le système. L’enthousiasme débridé autour des vertus du marché a laissé la place, dans le meilleur des cas, à l’inquiétude sinon au dédain et au mépris. Comme dans tous les débats de ce type, le résultat final, sur lequel les actions et les réflexions politiques s’appuieront, se situera quelque part au milieu. La relation entre les forces de marché efficaces et la performance économique ne peut pas être ignorée, surtout dans une économie au stade de développement dans lequel se trouve l’Inde. Ces forces de marché ont contribué à soutenir une croissance élevée, ce qui demeure impératif.

De la même manière, les vulnérabilités dues à une plus grande intégration et exposition du marché domestique à l’économie mondiale, l’une des grandes conséquences de la stratégie de développement initiée en 1991, ne peuvent pas disparaître comme par enchantement. Pour que les résultats économiques ne soient pas prisonniers des turbulences globales, la stratégie doit intégrer certaines mesures de sécurité. Les gains de productivité et d’efficience issus de la concur-rence intérieure et de l’exposition au marché mondial doivent être mis en balance avec des préoccupations de sécurité et de stabilité qui peuvent imposer à ces forces certaines limites. La crise de 2008 a mis en lumière le besoin de maintenir l’équilibre entre efficience et stabilité. Trop d’efforts portés sur l’efficience peuvent entraîner de sérieux problèmes, comme en 2008. Étant donné le degré d’intégration mondiale, ces problèmes peuvent se répandre très rapidement autour de la planète. Cependant, trop miser sur la sécurité peut diluer les bénéfices des forces de marché efficaces, à la fois à l’échelle domestique et mondiale.

Le point central que je souhaite souligner est que l’équilibre entre efficience et stabilité doit être intégré à la stratégie de développement. Les réformes engendrent de la concurrence à la fois interne et externe et, par conséquent, contribuent à une plus grande efficience et une meilleure croissance, mais elles doivent être complétées par des limites de sécurité qui protègent des risques générés par ces forces. J’affirmerai dans cet article que cet équilibre a contribué à la forte accélération de croissance que l’économie indienne a connue dans les cinq années précédant la crise et à la résilience qu’elle a démontrée face à cette crise. Je poursuivrai en parlant des défis de politique économique dans le large contexte de cet équilibre entre efficience et stabilité.

Un cadre organisationnel

Il est intéressant d’analyser les performances de l’économie indienne au cours de la dernière décennie à l’aide du cadre simple exposé dans le tableau 1. Ce dernier montre quatre scénarios basés sur des conditions favorables ou défavorables au niveau mondial et domestique. Il est assez facile de classer la période allant de 2003 à 2010 dans deux cases. Les cinq premières années de cette période, c’est-à-dire les années précédant la crise, se situent clairement dans la case en haut à droite, reflétant des conditions favorables à l’échelle à la fois domestique et mondiale. Du point de vue de la croissance, cette période constituait une situation rêvée pour l’économie indienne avec un taux avoisinant 8,9 % par an pendant les cinq années. Pour illustrer la puissance de ce taux de croissance, le PIB augmenterait de 50 % sur une période de cinq ans à ce taux et doublerait en environ huit ans et demi. De nombreux secteurs ont expérimenté l’impact que cela pourrait avoir sur la demande de leurs produits et services.

Sur le plan des politiques économiques et des stratégies d’entreprise, cette période fournit une référence afin d’étudier la performance future. Cependant, ce modèle devrait injecter une dose de réalité dans les anticipations. Il souligne le fait que ce taux de croissance a été atteint dans un contexte mondial clairement favorable qui pourrait bien ne pas être l’une des caractéristiques des prochaines années !

Pour en revenir au modèle, la période de crise de 2008-2010 doit être placée dans la case en bas à gauche du tableau 1, correspondant à des conditions domestiques et globales défavorables. La crise financière, dont le point critique a peut-être été l’effondrement de Lehman Brothers en septembre 2008, a été l’élément le plus frappant de cet environnement mondial hostile, mais plusieurs autres menaces se sont manifestées lors de cette période. L’inflation des prix des produits alimentaires s’est répandue dans le monde entier au cours du premier semestre 2008, tout comme celle du prix du pétrole. Ces deux phénomènes ont renforcé les pressions inflationnistes ressenties sur le marché domestique inhérentes à une croissance élevée soutenue. Dans ces circonstances, la position en termes de politique monétaire se devait d'être fermement anti-inflationniste, culminant avec le taux repo atteignant son niveau le plus haut jamais atteint de 9 % en juillet 2008. La combinaison des turbulences mondiales et de la compression de la demande domestique devait sans aucun doute provoquer la diminution du taux de croissance, ce qui s’est effectivement passé. Cependant, de manière surprenante, il n’a pas chuté autant que prévu. L’économie a progressé de 6,8 % en 2008-20092 et d’un robuste 8 % en 2009-2010, une période où l’économie mondiale était encore au ralenti. Cette progression a clairement été une preuve de résistance face à un choc sévère qui, je souhaite le souligner une nouvelle fois, provenait d’un contexte défavorable à l’échelle domestique comme globale. Voyons maintenant les relations entre, d’un côté, le processus de réformes et la croissance et, d’un autre côté, ses limites et la résilience.

Réformes et croissance

Le postulat principal du processus de réformes initié en 1991 était qu’une plus grande concurrence, à la fois interne et externe, aiderait à accélérer la croissance économique. Le spectre entier des réformes, de l’abolition des licences industrielles à la réduction drastique des barrières commerciales et la suppression des contrôles de l’allocation des ressources des institutions financières, visait à introduire simultanément des forces concurrentielles dans le système économique, tout en offrant aux producteurs la liberté de choisir le produit, le lieu de production et la manière de le produire. Ces choix pouvaient être supportés par un système financier autorisé à réaliser ses propres calculs de rentabilité et de risque. Même si certaines des conditions essentielles à une économie de marché réellement concurrentielle, comme l’élimination des barrières à la sortie, n’ont pas été introduites avec le même enthousiasme, les réformes conduites ont eu un impact important.

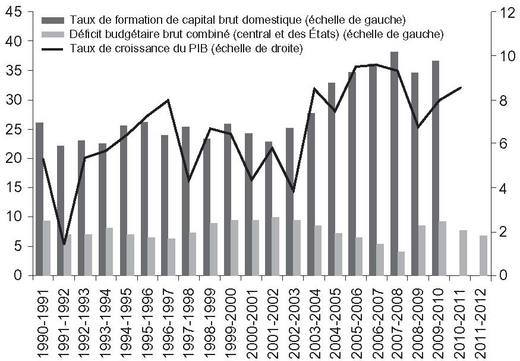

Bien sûr, tout cela ne s’est pas produit d’un seul coup. Comme la courbe du graphique 1 (ci-contre) le montre, les premières retombées en termes de croissance des réformes de 1991 n’ont que peu duré. La croissance s’est accélérée pour franchir le seuil de 7 % pendant les trois années de 1994 à 1997, mais elle a chuté à un taux moins soutenu de 5 % pendant les cinq années qui ont suivi. Ces résultats ont légitimement soulevé des questions concernant les mérites du processus de réformes tout entier. Si les retombées se révélaient si faibles, fallait-il subir le désordre institutionnel et les défis politiques qui en découlaient ? En fin de compte, l’accélération de la croissance qui s’est produite en 2003 a mis fin à ce débat.

Avec le recul, une interprétation raisonnable des événements de cette période est que le processus de réformes a pris du temps pour se mettre en place. La réforme du commerce, par exemple, s’est appliquée en deux phases : d’abord des restrictions quantitatives sur les importations soumises à des droits de douane, puis l’abaissement des droits de douane à des niveaux comparables aux niveaux internationaux. De la même façon, toutes les réformes du secteur financier ne se sont pas mises en place en même temps ; elles se sont lentement déployées à travers les banques domestiques, les mécanismes de marché et la libéralisation du compte de capital. Le régime de change a connu différentes étapes intermédiaires avant que la convertibilité des opérations courantes ne soit achevée. Alors que la licence industrielle pour les investisseurs domestiques était éliminée tôt dans le processus, la réglementation concernant les investissements directs à l’étranger s’est lentement mise en place, laissant planer l’incertitude quant aux mutations de l’environnement concurrentiel. En résumé, il s’est agi d’un processus évolutif plutôt que révolutionnaire. En conséquence, son impact complet ne s’est manifesté que quand les différentes forces en jeu ont atteint un certain seuil, le point critique.

Celui-ci a été atteint de façon évidente en 2003 quand le taux de croissance a fortement augmenté jusqu’à dépasser 8 % en 2003-2004 et, à l’exception d’une légère réduction l’année suivante, il est resté bien au-dessus de ce niveau sur la période de cinq ans située dans la case en haut à droite de notre modèle (cf. tableau 1 supra).

Les barres du graphique 1 (supra) illustrent une tendance qui, à mon avis, est l’un des moteurs essentiels de l’accélération de la croissance. La série la plus haute représente le ratio « investissement/PIB » qui a clairement augmenté, de 25 %-30 % avant 2003 à plus de 35 % pendant la période de forte croissance. Un facteur important de cette hausse, même s’il est loin d'être le seul, a précisément été le point critique ; l’évolution des réformes dans différents domaines étant plus ou moins arrivée à son terme, il en a découlé une réduction significative de l’indécision concernant l’environnement d’investissement domestique. Un environnement stable a clairement encouragé les investissements stimulés par ailleurs par un nouvel optimisme lié à l’énorme potentiel du marché. L’accélération de l’investissement a engendré un double bonus : la création d’une nouvelle capacité de production et l’assimilation rapide de nouvelles technologies. D’où une production et une productivité plus importantes.

La série de barres la plus basse représente aussi un développement très significatif. Le gouvernement s’est engagé dans un processus de consolidation fiscale à travers le Fiscal Responsibility and Budget Management Act en 2003. En dépit du changement politique de 2004, le chemin de cette consolidation a été suivi. De manière très significative, il ne s’est pas agi d’un engagement du seul gouvernement central, les États y ont également contribué. Les ratios « déficits budgétaires/PIB » combinés de l’État central et des États fédérés ont constamment décliné à partir de 2003-2004, atteignant leur niveau le plus bas d’environ 4 % en 2007-2008, dernière année avant la crise.

Il ne faut pas sous-estimer le rôle de ce spectaculaire basculement des dépenses entre investissements et dépenses gouvernementales. Il s’agit de garder en tête que le ratio « investissement/PIB » inclut l’investissement public, tandis que le déficit budgétaire comprend largement un déficit de recettes, c’est-à-dire ce que le gouvernement emprunte pour subvenir à ses dépenses de fonctionnement (par opposition au capital). Réduire la consommation tout en augmentant l’investissement est une recette de manuel de théorie pour accélérer la croissance. Sa validité a largement été démontrée pendant la période de forte croissance indienne de 2003-2008. Ce basculement a été réussi grâce à deux moteurs de réformes. En premier lieu, l’ensemble des réformes industrielles, commerciales et financières, une fois stabilisées, ont grandement amélioré l’attractivité des investissements. Ensuite, les finances du gouvernement ont été mises sous contrôle, libérant des ressources pour l’investissement.

Après avoir constaté les vertus du processus de réformes quant à son impact final sur la croissance, nous étudions maintenant les risques qu’il a introduits dans le système. La concurrence est bien sûr un processus risqué par nature et la faillite d’entreprises individuelles dans un environnement connaissant une concurrence intensive est prévisible. Cependant, dans le contexte domestique, elle est à peine un élément perturbateur puisqu’elle s’accompagne également de réussites. En d’autres termes, aucun risque systémique n’émerge d’un environnement domestique où la concurrence est accrue dans la plupart des circonstances. Cependant, le problème est un peu différent quand on parle d’exposition globale. Plus le degré d’intégration entre l’économie mondiale et l’économie domestique est élevé, plus les opportunités et les risques provenant de cette intégration sont également importants. Je me concentrerai sur deux facteurs de risque.

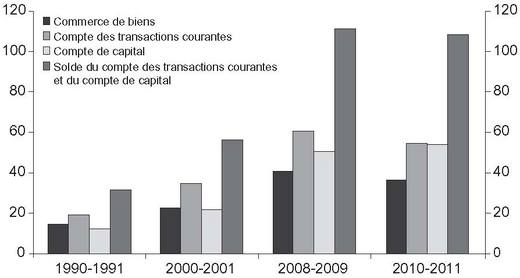

Le premier est le risque provenant du degré d’intégration globale. Comme le graphique 2 (infra) l’indique, l’économie indienne s’est considérablement intégrée à l’économie mondiale. Les barres du graphique reflètent l’évolution des volumes bruts des différents indicateurs représentés. La barre du commerce de biens représente le total des importations et des exportations, la barre des transactions courantes illustre le total des entrées et des sorties… Sur toutes ces dimensions, l’économie indienne s’est considérablement intégrée à l’économie mondiale au cours des vingt dernières années, une conséquence des réformes sur les transactions des comptes courants et de capitaux aussi bien que de très bonnes performances en matière d’exportations de biens et de services. De façon significative, au moment de la crise, la somme des soldes des transactions de la balance des paiements était supérieure au PIB.

Il s’agit précisément du moment où les considérations de risque entrent en jeu. Quand la crise a frappé, le capital s’est enfui des économies émergentes (emerging market economies – EME), l’Inde y compris, dans de grandes proportions, exerçant des pressions énormes sur les taux de change et la liquidité domestique. Ces voies de transmission ont révélé la vulnérabilité provoquée par l’intégration mondiale de ces pays, qui étaient par ailleurs relativement sains. Par chance pour eux, ils avaient la capacité de répondre par le biais de mesures politiques appropriées. Je reviendrai un peu plus loin sur ce sujet dans le contexte indien.

Le second facteur de risque auquel nous devons porter attention est la dépendance de l’économie à une énergie importée. Même s’il s’agit d’une condition structurelle qui a toujours une influence sur le contexte domestique en toutes circonstances, le fait est que la croissance économique rapide a contribué à un accroissement global de la consommation énergétique et de l’intensité de l’utilisation de l’énergie, rendant l’économie plus vulnérable aux chocs mondiaux énergétiques. Le graphique 3 (ci-contre) fournit une indication de cette vulnérabilité dans une perspective d’inflation et permet d’évaluer la contribution des prix de l’énergie à l’inflation globale. Bien que ces prix ne soient certainement pas le seul facteur d’inflation en Inde, ce graphique montre qu’au cours des dix dernières années, les prix élevés de l’énergie ont régulièrement été concomitants avec une inflation importante.

Limites et résilience

Comme on a pu le constater, l’impact négatif de la crise sur la croissance n’a que peu duré. La croissance a chuté sous 7 % en 2008-2009 au moment où la crise s’est précipitée, mais elle est remontée à 8 % l’année suivante. Même si les chiffres varient en fonction des pays, il s’agit là de l’une des caractéristiques des économies émergentes. Il est frappant de constater que l’impact de la crise sur les performances de croissance des économies développées a été bien plus grand et persistant, tandis qu’il était relativement faible et de court terme sur les économies émergentes. Il est clair que ces économies partagent des caractéristiques qui contribuent à cette résilience, mais il s’agit d’un sujet trop vaste pour l’aborder ici. Je me cantonnerai aux sources vraisemblables de cette résilience dans le contexte indien.

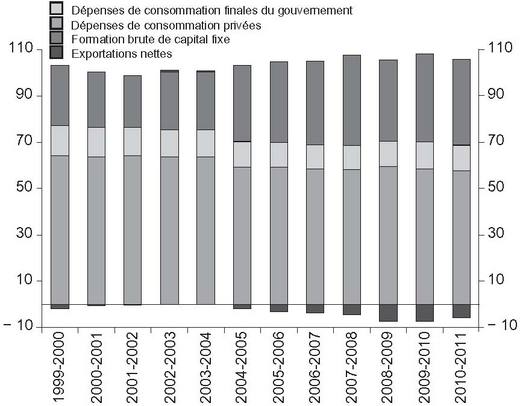

Je pense que deux facteurs sont importants. Premier facteur, en dépit de la très grande augmentation des liens globaux, l’économie indienne reste majoritairement guidée par des facteurs domestiques. Du côté de la demande, comme le graphique 4 (infra) l’indique, la part relativement importante des dépenses de consommation privées a contribué à la stabilité générale de la demande. La consommation tend à résister plutôt bien, en particulier aux chocs passagers, parce que les ménages mettent du temps à adapter leurs habitudes de consommation. C’est seulement quand le choc se révèle persistant que ces tendances changent de façon significative. En ce sens, il s’agit d’une force stabilisatrice donnant aux autres composantes de la demande globale, qui peuvent être rapidement influencées par l’action politique, le temps de réagir et d’aider à tempérer les impacts du choc.

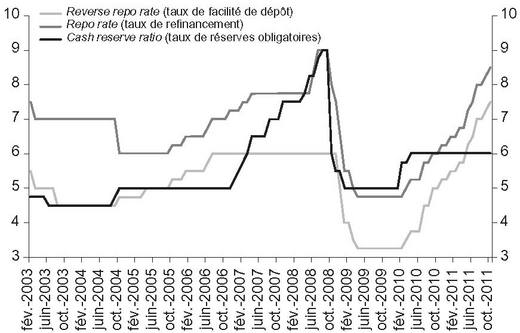

Deuxième facteur, la capacité à engager une réponse politique forte était en place quand la crise a frappé. Sur le plan monétaire, la position austère et anti-inflationniste précédant la crise avait porté les taux directeurs et le taux de réserves obligatoires à des niveaux relativement hauts. Quand la crise a frappé, elle a eu un impact significatif sur les prix des marchandises, en particulier de l’énergie, ce qui a permis une réduction de l’inflation, couplée à d’autres facteurs. Ce processus a ensuite fourni la base d’un renversement rapide et important de la politique monétaire. Comme le montre le graphique 5 (ci-contre), les taux directeurs et le taux de réserves obligatoires ont tous deux été significativement réduits sur une période assez courte.

J’ai fait référence plus haut aux risques d’une intégration plus importante à l’économie mondiale. L’un des principaux impacts négatifs de la crise sur l’économie indienne est dû à la fuite rapide de capitaux à la suite de l’effondrement de Lehman Brothers. Même pour les entreprises dont les fondamentaux restaient intacts, la réduction massive de liquidité aurait facilement pu constituer une menace car un manque de liquidité prolongé mène à des problèmes de solvabilité. La quantité massive de liquidité que l’inversion de la politique monétaire a fournie au système a aidé à éviter ce scénario.

La politique fiscale a également joué un rôle (cf. graphique 1 supra). Comme je l’ai précédemment indiqué, le processus de consolidation fiscale qui a précédé la crise avait mis les finances publiques dans un état plutôt bon. Il a ainsi créé la capacité de répondre à un ralentissement de la demande privée, particulièrement de l’investissement, en accroissant rapidement les dépenses publiques. Bien sûr, le risque d’une telle réponse est que l’engagement financier accru persiste plus longtemps que nécessaire. Il s’agit d’un sujet globalement débattu. Certains pays ont tenté de stopper les dépenses fiscales de sortie de crise alors que la demande privée était encore faible, tandis que d’autres ont choisi de s’engager à plus long terme, ce qui, couplé à la résistance de la demande privée, a contribué à accentuer les pressions inflationnistes. Quoi qu’il en soit, il est important de reconnaître que la marge de manœuvre fiscale et la volonté de l’utiliser ont été une cause importante de résilience.

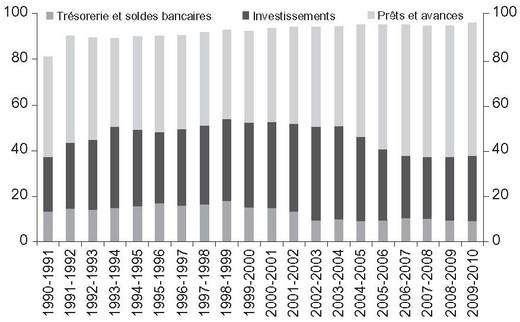

Cependant, en plus de ces deux sources simultanées de résilience, j’aimerais suggérer deux autres raisons structurelles pour lesquelles l’Inde a résisté au choc. Elles sont ce que je décrirais comme des « limites ». La première raison est la nature des portefeuilles bancaires. Le graphique 6 montre la composition du bilan du système bancaire indien. La proportion relativement importante de prêts est un important facteur de résilience. En Inde et dans les économies émergentes en général, les bilans des banques comprenaient généralement une large proportion de prêts en comparaison des investissements. Ces derniers, sujets aux exigences de valorisation au prix de marché, sont vulnérables aux chutes brutales des prix des actifs. Les prêts comportent des risques pour les bilans à travers des obligations de provisionner les prêts non performants. Mais au sein d’économies se développant à une vitesse raisonnablement rapide, ces obligations sont probablement moins coûteuses que les vulnérabilités liées aux prix des actifs qui varient de façon très importante en période de turbulences sur les marchés.

Les ajustements de bilans ont joué un rôle critique dans l’affaiblissement des systèmes financiers des économies développées en réduisant grandement leur capacité de financement. En conséquence, ils ont probablement contribué non seulement à l’ampleur, mais aussi à la persistance du ralentissement de leur croissance. Au contraire, tandis que les économies émergentes étaient frappées par une restriction des liquidités, la stabilité de leurs bilans résultant d’une structure plus « traditionnelle » a aidé à préserver leur capacité de financement. L’injection de liquidités s’est rapidement propagée à travers les entreprises et a permis de prévenir la transformation des problèmes de liquidité en problèmes de solvabilité.

La deuxième raison structurelle dans le cas indien est, selon moi, le cadre de gestion du compte de capital. Avant la crise, les contrôles des capitaux étaient généralement considérés comme un frein à une intégration globale sans heurts et une source d’inefficacité. Cette optique a quelque peu changé avec l’émergence d’une opinion selon laquelle certains types de contrôles peuvent apporter un soulagement temporaire face à l’instabilité transmise par les chocs mondiaux à travers la volatilité des flux de capitaux. Il s’agit toujours d’un débat global et en évolution, mais l’expérience indienne y a peut-être apporté une certaine contribution.

D’une manière générale, l’approche indienne du contrôle des capitaux est basée sur un système d’ordre de préférence. Il n’y a pratiquement pas de limites aux investissements directs étrangers, excepté des restrictions liées à certains secteurs qui ne sont pas directement motivées par des considérations macroéconomiques. Cette caractéristique est considérée comme encourageant la croissance et la productivité. Il n’y a pratiquement pas de limites non plus aux investissements de portefeuille étrangers en actions. Par ce biais, les risques liés aux marchés et aux taux de change sont supportés par l’investisseur étranger. Cependant, les flux d’endettement sont limités. Ils arrivent en fin de liste des préférences, essentiellement parce que l’emprunteur domestique doit rembourser et supporte le risque lié au taux de change. Dans cette catégorie, les dettes de long terme sont préférées à celles de court terme.

Les dettes extérieures peuvent causer d’importantes tensions au compte de capital si elles sont remboursées lors d’un choc mondial. Les limiter réduit la vulnérabilité de l’économie face à cette éventualité. Se penchant de nouveau sur la période de crise, quand la fuite de capitaux liée aux investissements était si importante, il est facile d’imaginer que la pression et, par conséquent, l’impact sur le marché domestique auraient été bien plus intenses si les dettes avaient dû être remboursées au même moment.

Je décrirais les restrictions sur les entrées de dettes en considérant montant, mandat et tarification, qui sont actuellement en place, comme « stratégiques » par nature. Elles sont motivées par le besoin d’imposer des limites sur les risques de l’exposition globale et non par des considérations de volatilité de taux de change au jour le jour. En conséquence, la roupie varie en réponse aux schémas d’offre et de demande quotidiens avec en toile de fond ces restrictions stratégiques. À leur tour, ces dernières peuvent être diminuées en réponse à des considérations stratégiques telles qu’une demande en hausse de fonds étrangers pour des investissements en infrastructures, un cas de figure observé en 2010. Mais, pour en revenir à la problématique de résilience face à la crise de 2008, on peut affirmer que l’ordre de préférence reflété dans la gestion du compte de capital a aidé à minimiser la sévérité de l’impact de la crise sur l’économie domestique.

Défis posés aux politiques économiques

De nouveau, mon principal argument est le suivant. Les réformes ont grandement contribué à l’accélération de la croissance dans l’économie indienne. Cependant, la stratégie de réformes, aussi productive qu’elle ait été, a également apporté des risques. La reconnaissance de ces risques et la réponse qui y a été apportée en termes de « limites » ont aidé l’économie à résister à un choc très sévère. Le message essentiel de cette argumentation est que la combinaison de croissance et de résilience provient d’un processus de réformes qui équilibre l’accroissement des opportunités et la modération des risques – efficience avec la stabilité.

Gardant cela à l’esprit, retournons au modèle présenté en introduction (cf. tableau 1 supra). Le passé récent a été classé dans deux des cases du tableau. Étudions le futur suivant les termes des deux autres. La case en haut à gauche ne paraît pas, dans l’état actuel des choses, pertinente. Il est difficile de prévoir une situation future dans laquelle l’économie indienne serait touchée par des problèmes, tandis que le reste du monde se porterait relativement bien. Il reste donc la case en bas à droite dans laquelle l’économie indienne connaît des conditions favorables dans un monde en situation difficile.

Les conditions globales défavorables supposées dans ce scénario sont certainement une hypothèse réaliste. La question est donc : comment s’assurer que l’économie domestique se déplace dans la zone favorable ? C’est principalement là que se pose le défi posé aux politiques économiques. À partir du triangle réforme/croissance/résilience, quelles sont les priorités politiques qui aideront l’économie à soutenir sa croissance tout en gardant le risque sous contrôle ?

Cette question débouche sur de vastes perspectives, mais je me limiterai aux points étudiés dans cet article en les observant de la perspective croissance/résilience. Premièrement, retournons au problème de l’inflation que j’ai souligné dans le contexte de la vulnérabilité aux forces globales due à l’augmentation des prix de l’énergie. Ce problème appelle clairement à une stratégie énergétique intégrée avec le double objectif de conserver l’usage énergétique global et de favoriser l’usage de sources d’énergie domestiques, de préférence renouvelables.

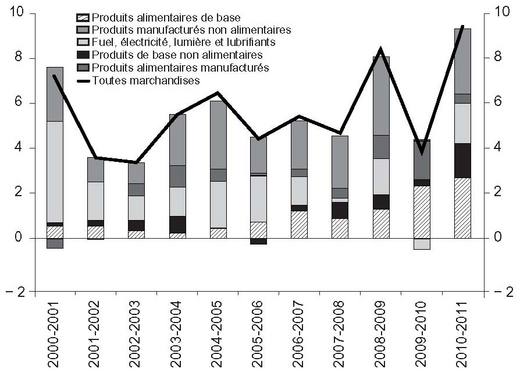

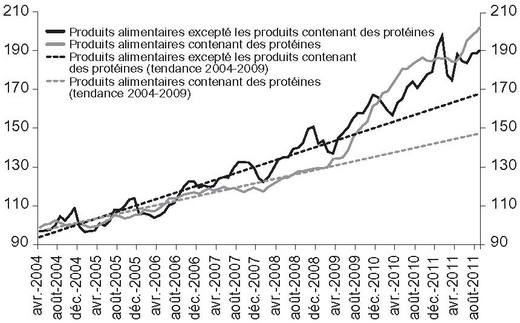

Cependant, d’un point de vue plus général, la vulnérabilité continue aux chocs énergétiques inflationnistes peut aussi être tempérée en agissant sur les autres sources d’inflation, plus facilement contrôlables par la politique domestique. De ce point de vue, j’aimerais souligner la menace très réelle de l’inflation alimentaire. Un déséquilibre croissant demande/offre pour certaines marchandises alimentaires majeures – sources de protéines, légumes et fruits – accentue cette tendance. Le graphique 7 montre des signes clairs d’une tendance à l’escalade. Il s’ensuit une augmentation du taux moyen d’inflation rendant le système encore plus vulnérable aux chocs énergétiques externes et, dans tous les cas, à toute autre source d’inflation.

Cette tendance possède des implications directes pour le couple croissance/résilience. Il est historiquement admis que les individus diversifient leur régime alimentaire en s’enrichissant. Une caractéristique clé commune du développement à long terme est que l’économie alimentaire s’en accommode en augmentant l’efficacité de son approvisionnement (grâce à la production ou au commerce) pour les produits dont les individus veulent davantage. Si cela ne se produit pas, les ménages auront tendance à dépenser plus d’argent pour la nourriture et moins pour les autres produits, ce qui étouffe la demande pour les produits non alimentaires. Comme suggéré précédemment, l’ensemble des dépenses de consommation peuvent être une force stabilisatrice ; plus elles sont diversifiées, plus elles contribuent à la stabilité. Cependant, en dehors des considérations macroéconomiques, du point de vue du développement et du bien-être, il est problématique que l’accès à un régime alimentaire plus sain soit entravé par des prix en augmentation. Une amélioration rapide de l’approvisionnement est réellement la seule solution au problème.

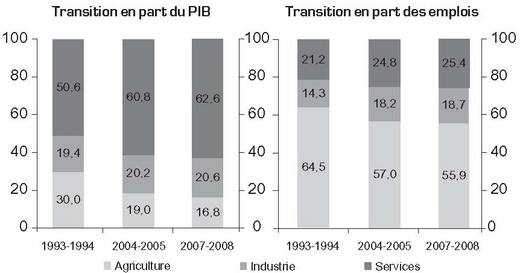

Deuxièmement, poursuivant sur ce thème de la diversification comme moyen de promouvoir croissance avec résilience, la composition sectorielle du PIB et des emplois semble indiquer de nouvelles priorités politiques. Le graphique 8 montre un contraste frappant entre les moteurs de la croissance du PIB et la configuration de l’emploi. Pendant que la part de l’agriculture dans le PIB n’a cessé de diminuer, sa position dans l’emploi reste dominante et relativement stable. Ainsi, une proportion constante de main-d'œuvre génère une part décroissante de production. Parallèlement, l’industrie, qui est supposée absorber naturellement des travailleurs agricoles, en leur offrant des emplois plus productifs et mieux payés, n’a fait que maintenir sa part à la fois du PIB et des emplois. Le secteur n’a clairement pas joué de rôle moteur ni dans la croissance, ni dans l’emploi.

L’importance des services pour la croissance du PIB et de l’agriculture pour l’emploi est clairement une source de vulnérabilité. L’équilibre entre la proportion du PIB et celle de la main-d'œuvre ne doit pas forcément être parfait. Cependant, les proportions devraient globalement évoluer de concert pour stabiliser le processus de croissance.

Ce qu’il est nécessaire de faire pour faciliter une croissance rapide de l’industrie est bien connu. L’infrastructure est une nécessité clé.La législation du travail doit être simplifiée. Les travailleurs doivent posséder les bonnes compétences. Le système fiscal doit être rationalisé. Il s’agit d’un programme à long terme sur lequel on constate de nombreux signes bienvenus de progrès. La New Manufacturing Policy, la Goods and Services Tax, la National Skill Development Corporation, entre autres, sont des initiatives qui bâtissent des fondations sur lesquelles le secteur industriel pourra émerger comme moteur de croissance et d’emploi. Cependant, toutes ces dimensions doivent atteindre un certain seuil pour pouvoir complètement tirer avantage de leurs bénéfices. J’ai déjà détaillé l’impact cumulatif d’une variété de réformes causant une accélération soudaine et massive de la croissance – le point critique. Il est nécessaire d’apprendre de cette expérience la leçon suivante : plus nombreuses sont les initiatives de réformes lancées simultanément, plus vite le point critique sera atteint. Le temps n’est pas un luxe sur lequel l’on peut compter dans ce contexte.

Troisièmement, une croissance stable nécessite un appui solide du secteur financier qui peut également croître en restant stable. Les perspectives postcrise sur le développement du secteur financier mettent l’accent sur des banques aux capitaux importants ainsi que des restrictions sur le déploiement des fonds dans l’optique de maintenir des bilans robustes. En Inde, comme dans de nombreuses économies en développement, une approche de la banque plus conventionnelle ou traditionnelle, avec un accent mis sur le prêt plutôt que sur l’investissement, semble avoir été une source de résilience. Dans le même temps, trop de conservatisme peut réduire la capacité du système bancaire à satisfaire les besoins financiers en évolution d’une économie en croissance rapide. Dans ce contexte, une stratégie judicieuse de développement financier se doit de continuellement équilibrer la capacité d’introduire de nouvelles voies de financement avec les moyens de mesurer et de tempérer les risques que ces opportunités apportent. Il s’agit d’un exercice de funambule et il est très facile de basculer d’un côté ou de l’autre.

Finalement, en matière de gestion des mouvements de capitaux, la leçon principale à tirer de la crise est que la combinaison de contrôles stratégiques des capitaux et d’une monnaie flottante peut constituer un tampon efficace contre les turbulences financières globales. Les contrôles décrits plus haut imposent des limites à la vulnérabilité de l’économie domestique face aux chocs externes. Dans ces limites, un taux de change flottant agit comme un absorbeur de chocs. Il libère les décideurs du fardeau de trouver les moyens d’absorber les flux excédentaires, avec leurs conséquences potentiellement inflationnistes, ou de s’adapter aux flux sortants, avec leurs implications négatives potentielles pour leur crédibilité.