L’Inde a connu une progression extrêmement rapide de ses taux d’épargne et d’investissement dans les deux dernières décennies, qui correspond au décollage de sa croissance. Cela est dû, pour partie, à l’évolution de ses fondamentaux comme la transition démographique, mais aussi à son accompagnement par les réformes de son système financier introduites dans les années 1990. Comme toujours en Inde, ces réformes ont été prudentes et graduelles, y compris dans l’ouverture à la globalisation financière, et cela est souvent interprété comme la raison de la résilience de l’Inde face à la crise des subprimes en 2008 et aujourd’hui à la crise de la dette publique et de la zone euro. Les trois piliers de cette résilience sont la solidité relative des banques indiennes, une gestion très prudente des réserves de change et enfin une gestion asymétrique de l’ouverture financière autour de ce que les Indiens appellent la dirty trinity, c’est-à-dire une gestion hétérodoxe du fameux triangle de Mundell.

Toutefois, cette résilience peut faire illusion car l’Inde a aussi de grandes difficultés à mobiliser son épargne pour le financement de la croissance à long terme dans des secteurs aussi importants que les infrastructures, le logement ou l’éducation, ainsi qu’à mettre en place un système bancaire moderne et inclusif. D’abord, le déficit public courant consolidé dépasse souvent 10 % du PIB et absorbe une part considérable de l’épargne domestique (crowding out). Ensuite, les institutions de financement long restent assez marginales et la transition vers la privatisation n’a pas été un grand succès en raison de contraintes liées à l’environnement des affaires, telles que de fortes contraintes foncières ou le rôle encore essentiel de la puissance publique dans des secteurs clés comme l’énergie. Sur le plan du secteur, pourtant essentiel, de l’agriculture, la crise structurelle du secteur bancaire agricole coopératif intervient alors que l’Inde est confrontée à la nécessité d’une nouvelle révolution verte, dont personne ne sait comment elle sera financée. Enfin, sur l’exclusion financière de près de la moitié de la population, la grave crise de la microfinance qui a éclaté en 2010 remet en cause l’un des succès de l’originalité du modèle indien d’une croissance inclusive.

Essayons de comprendre tour à tour ces paradoxes du financement long de la croissance indienne qui tiennent sans doute à une approche prudente et patiente du développement à l’instar du proverbe cité en exergue.

La croissance de long terme : l’accélération des années 1980-1990 et la convergence avec la Chine

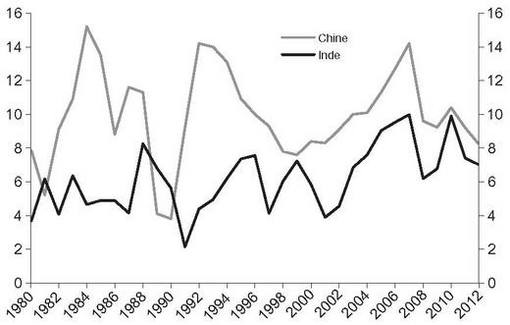

Les réformes progressives des années 1980 et leur accélération dans les années 1990 ont vu la croissance indienne s’élever d’une fourchette de 5 %-6 % à 7 %-8 % par an, avec une performance proche de 9 % dans les cinq années qui ont précédé la crise de 2008. Comparée à la Chine, la convergence des taux de croissance entre les deux géants asiatiques a été marquée sur les vingt dernières années. L’objectif actuel des autorités indiennes est même d’atteindre une croissance à deux chiffres dans la prochaine décennie, seul moyen pour elles de mettre radicalement fin à la pauvreté qui touche le tiers de la population au seuil de 1 dollar par jour et les deux tiers au seuil de deux dollars par jour. Inversement, on sait que les autorités chinoises elles-mêmes anticipent un ralentissement progressif du taux de croissance et de nombreux experts anticipent un atterrissage plus ou moins contrôlé autour de 5 % de croissance d’ici à la prochaine décennie.

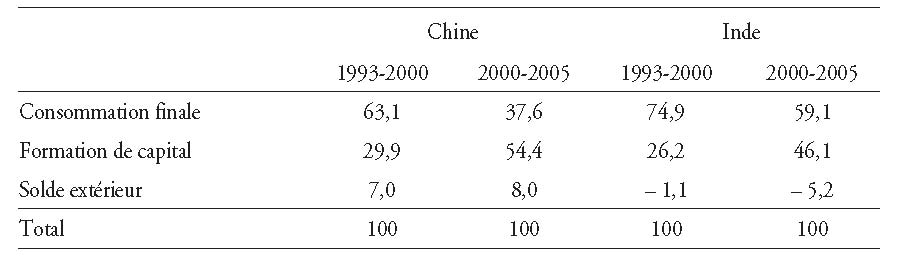

Contrairement à une idée répandue sur le modèle chinois, une comparaison avec les moteurs du décollage chez les deux géants asiatiques montre que l’investissement a aussi joué un rôle majeur en Inde avec une progression de 20 points du taux d’investissement rapporté au PIB entre les années 1990 et les années 2000. Les deux différences avec la Chine sont, d’une part, la contribution négative du solde extérieur et, d’autre part, le rôle beaucoup plus important en contrepartie de la consommation domestique et notamment de celle des ménages. En un mot, le régime de croissance indien est essentiellement endogène alors que le régime chinois est plus extraverti, comme l’ont bien montré tous les économistes.

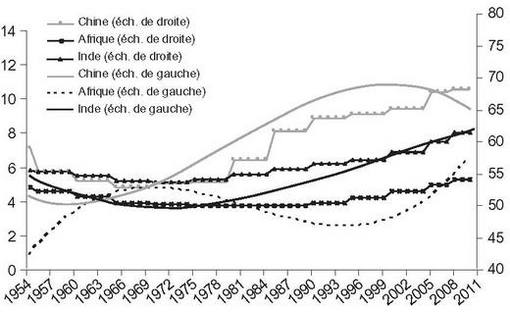

Pour expliquer cette progression rapide des taux d’épargne et d’investissement, l’un des facteurs fondamentaux est manifestement le profil de la transition démographique qui a vu une baisse rapide au cours de cette période du taux de dépendance de la population. Cette baisse correspond bien aux mécanismes de la fenêtre d’opportunité démographique mis en lumière par les démographes : la part relative des actifs dans la population totale, et notamment des jeunes actifs, croît rapidement provoquant un cercle vertueux de l’offre de travail, de la demande de consommation et de l’offre d’épargne. La comparaison entre la Chine, l’Inde et l’Afrique montre de ce point de vue une corrélation étroite entre les différents profils de la transition démographique et du décollage économique.

Ces différences de profils se manifestent clairement dans la comparaison de l’évolution du taux d’épargne en Asie avec un quasi-doublement de celui de l’Inde depuis la fin des années 1980. Le taux d’épargne chinois est, il est vrai, beaucoup plus ample que dans la plupart des pays en développement asiatiques, à un niveau de développement comparable. Mais cela correspond à des facteurs institutionnels très particuliers, notamment le rôle de l’épargne de précaution des ménages dans la phase de libéralisation des secteurs sociaux, combiné à une forte profitabilité des entreprises chinoises, d’où découle un fort autofinancement, comme on va le voir.

Pour l’avenir, on estime que le taux d’épargne nette indien, compte tenu de la poursuite de la transition démographique dans les prochaines décennies, pourrait encore progresser de 7 points d’ici à 2025– notamment si le déficit fiscal primaire revenait à l’équilibre. De ce fait, le taux d’investissement de l’Inde pourrait alors progresser d’autant pour atteindre une fourchette de 35 %-40 % du PIB.

Les institutions et les systèmes financiers jouent toutefois un rôle majeur au-delà de la transition démographique. La comparaison avec la Chine montre que le profil de la fenêtre d’opportunité démographique ne peut pas expliquer l’écart de 10 points qui existe entre les taux d’épargne et d’investissement des deux pays. L’épargne des ménages est en effet du même ordre de grandeur entre les deux (environ 20 % du PIB). La grande différence réside dans l’épargne des entreprises et celle du gouvernement qui sont deux fois plus élevées en Chine :

- pour ce qui est du gouvernement, il est assez facile de comprendre la différence entre un État autoritaire et un État démocratique soumis à des demandes sociales d’autant plus fortes que le pays est pauvre et les inégalités en augmentation dans la phase initiale du décollage, y compris sur le plan régional. Les transferts aux États représentent ainsi plus de la moitié du déficit public total indien. De ce fait, les administrations indiennes sont structurellement en déficit depuis le tournant des années 1980, caractérisé par un affaiblissement du pouvoir central et une dynamique marquée par des inégalités régionales. La dette publique officielle atteint 85 % du PIB et même plus de 100 % si l’on y inclut les entreprises publiques ;

- pour ce qui est des entreprises, une étude de Aziz (2008) montre assez bien le rôle de ce que l’on appelle dans les deux cas la « répression financière » (financial repression) ou encore les distorsions dans le financement de l’économie dues à la structure du système financier. Dans le cas chinois, la grande tolérance pour les prêts non remboursés et le rôle du capital des entreprises comme collatéral bancaire ont déprimé le coût effectif du capital et conduit à un surinvestissement chronique au détriment de la consommation privée. Ce phénomène s’est traduit par un biais négatif du coût du capital en Chine, comme le mesure bien Aziz. Dans le cas indien, la répression financière est également grande, mais davantage en raison de la préemption du capital bancaire par la puissance publique pour ses propres besoins budgétaires, au travers d’une forte régulation du secteur bancaire et des marchés des capitaux. Ainsi, le coût du capital pour le secteur privé s’avère plus élevé en Inde que ce que prédit le modèle de croissance standard de Solow. Il en résulte que l’investissement en Inde est surtout tiré par la consommation et les cycles du profit, comme le suggère d’ailleurs le caractère très cyclique de l’économie indienne, en fonction de la confiance des ménages et des entreprises face à l’avenir.

Les réformes financières des années 1990 ont toutefois réduit en Inde les distorsions financières, comme on va le voir pour le statutory liquidity ratio (SLR) et le cash reserve ratio (CRR). Cette réduction expliquerait à elle seule la progression de 5 points du taux d’investissement des entreprises, selon le même auteur. La poursuite des réformes financières – qui permettraient de réduire le coût du capital en le rapprochant du taux effectif de taxation du revenu – pourrait dès lors accroître le ratio d’investissement du pays de 5 points, et donc le taux de croissance de 1 point.

Les réformes financières graduelles et prudentes des années 1990

Le décollage de l’Inde apparaît donc assez paradoxal puisque les taux d’épargne et d’investissement du pays ont fortement progressé dans un contexte où le système financier indien restait et est toujours insuffisamment développé. Certes, selon les travaux des économistes de Goldman Sachs (2011), le poids du secteur financier, tout confondu, représentait en moyenne en 2005-2009 près de 150 % du PIB indien, taux proche du niveau brésilien ou russe, mais bien inférieur au 260 % de la Chine. Et surtout, il était composé pour plus de la moitié par le marché d’actions qui ne concerne qu’une toute petite partie des entreprises indiennes. Par comparaison, le marché obligataire est encore balbutiant, étroit et quasiment entièrement capté par le financement du déficit public. Quant au financement du système bancaire au profit du secteur privé, il représente moins de 40 % du PIB. Enfin, la bancarisation de la population reste faible, avec là encore moins de 40 %. La place du secteur traditionnel des prêteurs sur gages (money lenders) reste considérable en Inde, tandis que les actifs comme l’or et les bijoux occupent toujours une place centrale dans le placement des ménages, comme l’a révélé la crise de 2008 pendant laquelle les importations d’or ont véritablement explosé pour représenter pas loin de 2 % du PIB (Chaudhuri, 2012).

Au total, l’intermédiation financière, sa diversité et sa régulation ont certes connu des progrès depuis les réformes des années 1990, comme on va le voir, mais elle reste insuffisamment développée pour garantir une croissance soutenable dans les années à venir, sans des progrès notables dans la transformation de l’épargne nationale en investissements de long terme, comme dans le logement ou les infrastructures. Paradoxalement, la Chine a connu des progrès beaucoup plus marqués dans son système financier, en dépit de distorsions toujours considérables1.

Les réformes financières sur le plan domestique

D’abord, au niveau bancaire, on est passé à partir de 1993 d’un système totalement public (nationalisation de tout le secteur en 1973 par le Premier ministre Indira Gandhi) à 20 % aujourd’hui du crédit entre les mains de nouvelles banques privées (13 %) ou de banques étrangères. On réformait parallèlement les banques publiques en les transformant en sociétés, en leur donnant beaucoup plus d’autonomie et en ouvrant leur capital au public, créant ainsi théoriquement de la concurrence entre elles. On note toutefois que le secteur public domine encore très largement le paysage bancaire indien et, plus globalement, la distribution de crédits en Inde. La conséquence a tout de même été une chute de la concentration bancaire et une progression rapide de ce que l’on appelle désormais les nouvelles banques, comme HDFC Bank, qui ont été à l’origine de la révolution bancaire au profit des classes moyennes urbaines et du crédit à la consommation.

Dans le domaine des banques de développement, le constat de performances médiocres dans le passé ou de résultats décevants a conduit à un profond changement du paysage en quelques années. La plupart des banques de développement créées dans les années postindépendance ont été privatisées et transformées en banques commerciales. C’est par exemple le cas d’Industrial and Credit Corporation of India, fondée par le gouvernement indien et la Banque mondiale en 1955. Elle a été transformée en ICICI Bank et mise sur le marché en 1994. C’est désormais la deuxième banque du pays et la première banque privée indienne. De la même façon, la première banque de développement créée après l’indépendance, l’Industrial Finance Corporation, a également été transformée en banque commerciale, puis vendue dans le public en 1995. Enfin, l’Industrial Development Bank of India (IDBI) a été transformée en société en 2004 pour devenir une banque commerciale publique. C’est désormais la quatrième plus grande banque du pays.

Il n’en demeure pas moins qu’un certain nombre de banques de développement restent encore aujourd’hui dans le domaine public, en particulier pour le développement des PME (Small Industries Development Bank) et le financement du commerce extérieur (ExIm Bank). Enfin, deux autres institutions bancaires clés du pays restent aujourd’hui entièrement la propriété de la Reserve Bank of India (RBI) : la National Housing Bank (NHB) pour le logement et la National Bank for Agricultural and Rural Development (NBARD) pour les zones rurales. Toutes deux ont jusqu’à présent connu de piètres résultats en termes de développement institutionnel.

Ces réformes financières des années 1990 se sont traduites par deux inflexions significatives :

- la première a trait à la réduction des distorsions financières (financial repression) que l’on peut mesurer au travers de la baisse significative des crédits (obligatoires) aux secteurs prioritaires (SLR) qui sont passés de 40 % à 30 % des crédits bancaires pour toutes les banques ; ensuite, la baisse de 6 points du taux de réserves obligatoires auprès de la RBI (CRR). Toutes deux ont permis aux banques commer-ciales d’accroître leur distribution discrétionnaire de crédits à l’économie et de réduire l’ampleur des pertes liées au très faible taux de remboursement des crédits aux secteurs dits « prioritaires » comme l’agriculture. La conséquence en est l’augmentation significative des prêts bancaires au secteur privé qui passe de 25 % du PIB en 2000 à près de 60 % en 2006 et ramène l’Inde dans la moyenne des pays en développement ;

- la deuxième concerne le financement des infrastructures. Après une période d’adaptation du nouveau système bancaire, le financement de ce secteur par les nouvelles banques commerciales, comme ICICI ou HDFC, a connu une progression rapide au début des années 2000 avec un taux de croissance annuelle autour de 10 %, soit au-dessus du taux de croissance moyen, relâchant ainsi un peu l’énorme pression sur le potentiel de croissance que représentent les goulets d’étranglement dans les infrastructures.

La déformation du financement des infrastructures par le secteur privé est notamment significative dans quelques secteurs considérés comme les grands succès de l’Inde ces dernières années. Tel est en particulier le cas des télécoms, des aéroports et des ports où domine clairement désormais le secteur privé avec un triplement du poids des investissements dans ce secteur rapporté au PIB. La limite du recentrage au profit du secteur bancaire commercial tient à leurs grandes difficultés de refinancement en l’absence d’innovations financières et d’approfondissement des marchés financiers, en particulier pour les crédits hypothécaires et, plus largement, les marchés obligataires. Le résultat a été l’assèchement des ressources longues des banques commerciales et une véritable crise de financement des grandes entreprises d’infrastructures, après une dizaine d’années d’essor rapide. Cela constitue en particulier un obstacle majeur à la reprise de l’investissement interne au moment de la crise de l’euro qui s’est traduite par un repli drastique des encours européens sur les banques et les entreprises indiennes. Des géants comme le numéro un du transport aérien (Kingfisher), de l’immobilier (DFL) ou du BTP (GMR) se sont retrouvés en quelques mois dans une situation de crise d’endettement totalement imprévue.

Illustrant bien le caractère graduel et prudent des réformes financières indiennes, le secteur public est longtemps resté dominant dans des secteurs stratégiques où les progrès se sont révélés plus lents. Ce fut le cas des routes ou de l’électricité jusqu’à une période récente, où les faibles progrès dans ces secteurs à dominante publique poussent à la généralisation de nouvelles modalités d’investissement, au travers notamment des partenariats publics-privés (PPP), comme les BOT (build, operate, transfer). Mais ces nouveautés butent sur la même limite que précédemment, l’absence de profondeur du marché financier indien.

Enfin, dans la troisième catégorie de secteurs, la puissance publique conserve largement le monopole. Elle regroupe les chemins de fer, l’irrigation ou encore la distribution d’eau. Ces secteurs aux performances médiocres font également l’objet d’une réflexion sur les réformes à mettre en œuvre, mais les obstacles politiques sont encore plus grands.

Un deuxième axe des réformes financières : l’ouverture financière

L’ouverture financière de l’Inde a brutalement démarré à la faveur de la crise de change de 1991, mais elle s’est ensuite avérée, là encore, graduelle, prudente et sélective. Mesurée par le poids des transactions en capital, cette ouverture est passée de 2 % du PIB en 1990 à 2,8 % en 2005 et elle est toujours inférieure à 5 % en 2011. En réalité, comme l’indique Mohan (2009) dans son important rapport à la Banque des règlements internationaux (BRI), en pleine crise financière de 2008, les contrôles des capitaux n’ont pas disparu avec l’ouverture financière, mais ils se sont simplement assouplis, tandis que la RBI restait activement engagée dans leur régulation plus ou moins sévère selon les priorités de la politique économique.

Selon une étude des deux plus grands spécialistes indiens du sujet (Shah et Patnaik, 2011), ce sont en fait essentiellement les investissements directs entrants et sortants ainsi que les investissements de portefeuille à destination de la Bourse qui ont été les grands gagnants de l’ouverture financière de l’Inde après la crise de 1991. Dans une période un peu plus récente, l’ouverture financière a consisté à faciliter l’accès des plus grandes firmes indiennes aux crédits bancaires internationaux, en raison de l’étroite base en capital des banques indiennes, comparée aux besoins considérables d’entreprises, comme Reliance ou celles du groupe Tata, mais aussi de l’internationalisation croissante des groupes familiaux indiens.

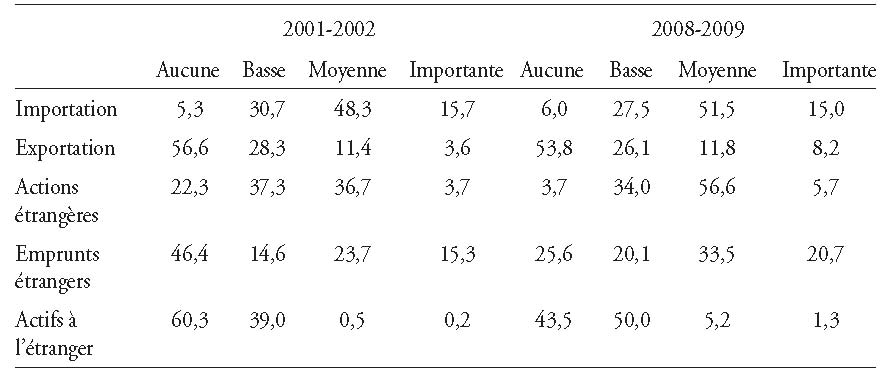

Fondamentalement d’ailleurs, l’ouverture financière de l’Inde a surtout favorisé l’internationalisation de ses firmes plutôt que l’inverse, en raison d’une asymétrie entre les contrôles plus ou moins formels du marché domestique indien et une période marquée par le mantra de la globalisation. Cette ouverture financière asymétrique ressort bien sur le tableau 3 (ci-contre). En une décennie, la proportion des firmes indiennes fortement engagées à l’importation est restée stable, aux alentours de 15 % des firmes cotées en Bourse, tandis que la proportion de celles fortement engagées à l’exportation doublait, de 4 % à 8 % environ. De même, le poids de celles fortement dépendantes de capitaux étrangers ne progressait que de 4 % à 6 % du total, tandis que l’utilisation intensive d’emprunts internationaux progressait de 15 % à plus de 20 % des firmes considérées. Dans la même veine, la proportion de celles ne disposant d’aucun actif à l’étranger se réduisait de 60 % à 43 %, alors que la proportion de celles qui sont très fortement engagées à l’étranger progressait de 0,20 % à 1,30 %.

Cette ouverture asymétrique ressort bien également des secteurs encore soumis à de fortes restrictions pour les investisseurs étrangers. Alors que le secteur manufacturier était en totalité libéralisé au milieu des années 1990, les limites à un actionnariat étranger étaient encore de 50 % à 75 % pour un grand nombre de secteurs importants, tels que les compagnies aériennes, les banques, en partie les assurances, les sociétés d’investissement dans les infrastructures (49 %), les télécommunications ou encore le commerce de détail. Cela explique assez largement qu’à ce jour, peu d’entreprises étrangères soient présentes dans les infrastructures en Inde dès lors qu’elles ne bénéficient pas de la garantie d’un contrôle majoritaire du capital et de la direction des opérations. Dans le monde bancaire, la présence de banques étrangères assez visibles, comme HSBC ou Citibank, ne doit pas faire illusion. Elle est largement due à des décisions discrétionnaires limitées dans le temps. Dans les faits, le poids des banques étrangères dans le total du crédit ne dépasse toujours pas 10 % et la présence des opérateurs financiers étrangers dans l’ensemble du secteur financier reste assez marginale.

Quelques leçons positives des réformes financières indiennes

La première leçon positive des réformes financières indiennes est l’existence d’un secteur bancaire plutôt bien capitalisé et souffrant peu d’actifs non performants. Au plus fort de la crise de 2008, les stress tests menés par le FMI (Fonds monétaire international) ont montré qu’un doublement des prêts non performants à 5 % du bilan des trente premières banques indiennes ne devrait pas affecter leur solvabilité, grâce à leur anticipation des nouvelles normes Bâle III depuis le début des années 2000. La dégradation plus récente de leur rating par les grandes agences de notation au milieu de 2012 a d’ailleurs davantage été expliquée par leur exposition au risque souverain indien, compte tenu de la forte détérioration attendue des comptes publics.

La combinaison d’un secteur bancaire national solide et de l’accès au crédit international par les grandes firmes indiennes explique également la percée relative dans un certain nombre de secteurs d’infrastructures vitaux comme les télécommunications, les aéroports, les ports ou encore les métros urbains comme ceux de New Delhi ou de Bangalore. À chaque fois, la combinaison de financements mixtes et de la formule des PPP a permis de faire face à des projets évalués en milliards de dollars, comme l’aéroport international de New Delhi ou son métro.

La deuxième leçon positive est une bonne résistance du système financier indien aux chocs externes, grâce à une politique de change active rendue possible par ce que les économistes indiens appellent la dirty trinity en référence au triangle d’impossibilité de Mundell2. Cela consiste à opérer des arbitrages fluctuants dans le temps selon l’environnement et les priorités de la politique économique : lutte contre l’inflation ou réduction du déficit extérieur, le tout rendu possible par des contrôles de change plus ou moins souples grâce à une action permanente de la toute puissante RBI.

On peut, par exemple, mesurer la résistance aux chocs externes par la rapidité avec laquelle la Bourse de Bombay peut réagir aux chocs externes sans affecter fondamentalement le reste du système financier ou l’équilibre extérieur du pays, ou encore par la façon dont les autorités indiennes arrivent en général à combiner la stabilité de taux de change effectif réel à des fins de compétitivité externe et le maintien d’un objectif d’inflation raisonnable. Ce n’est que dans des cas extrêmes que la dualité des objectifs semble poser problème, comme au cours de 2009 ou encore en 2011, même si ce fut alors en grande partie dû aux dérapages de la politique budgétaire hors de contrôle de la RBI. Cela a notamment permis à l’Inde de gérer les chocs externes dus aux crises financières récentes sans compromettre la satisfaction d’une forte demande d’importation nécessaire à la croissance.

Les limites du système financier indien

En contrepartie de la stabilité du système financier indien et de sa flexibilité, et au-delà des problèmes de politique monétaire ou d’inflation que l’Inde a beaucoup de difficultés à résoudre, le pays souffre de déséquilibres structurels qui posent la question d’une nouvelle vague de réformes financières selon de nombreux analystes.

Le premier défi concerne le poids trop important du financement des déficits publics par le secteur bancaire. Il semble qu’il y ait une limite au-delà de laquelle le financement forcé des déficits publics par les banques prélève une part trop importante de l’épargne domestique (crowding out). L’échec, ces dernières années, des autorités indiennes à atteindre l’objectif d’équilibre budgétaire primaire, retenu pourtant dans le Fiscal Responsibility and Budget Management Act (FRBM) de 2003, contraint l’ampleur des réformes financières destinées à davantage mobiliser l’épargne intérieure pour le financement d’une croissance à deux chiffres. D’autant plus qu’une analyse fine des dépenses publiques montre une dérive croissante en faveur des opérations courantes et au détriment des investissements publics. Ils sont ainsi tombés à moins de 2 % du PIB pour ce qui concerne le budget central, alors que le déficit consolidé de l’État central et des États est resté pendant toutes les années 2000 proche de 10 % du PIB.

Le deuxième défi concerne la pauvreté qui recule lentement en dépit d’un taux de croissance qui s’est nettement accéléré dans les dernières années. D’où des inégalités croissantes telles que mesurées par le coefficient de Gini et dans un contexte démocratique, une demande politique et sociale croissante d’intervention de l’État dans la redistribution horizontale (régions) et verticale des revenus qui ne cesse d’augmenter le poids des subventions au détriment des investissements de long terme. Cela concerne notamment la santé où la part des dépenses privées dépasse 85 % en moyenne, fragilisant ainsi les populations les plus pauvres et le niveau moyen de santé du pays. Ou encore l’éducation où l’Inde souffre d’un sous-investissement public assez important qui se traduit par une progression lente du capital humain et un niveau d’éducation moindre à hauteur d’un développement comparable tel que mesuré, par exemple, par Barro et Lee.

Le lien avec le système financier porte sur la question essentielle débattue en ce moment en Inde de l’inclusion financière. Plus de la moitié des ménages indiens n’ont pas accès aux banques dont 80 % dans les zones rurales et 98 % pour les ménages vivant au-dessous du seuil de pauvreté (37 % de la population totale dans le dernier rapport de la Commission Tendulkar, mais plus de 70 % au seuil international de 2 dollars par jour). On sait de ce point de vue que face au retard de l’Inde dans la financiarisation telle que mesurée par le ratio « dépôts bancaires/PIB », la microfinance a pu apparaître comme une solution possible. Ses résultats ont en effet été impressionnants puisque le nombre de ménages bénéficiaires a augmenté de 70 % entre 2005 et 2010, avec des encours atteignant plus de 6 Md$. La grave crise de 2011, qui a éclaté notamment dans l’État pionnier de l’Andhra Pradesh, pour se répandre ensuite dans le reste de l’Inde, s’est traduite par une contraction extrêmement rapide du volume d’opérations (– 30 % en quelques mois), avec un taux de remboursement tombant de 98 % à moins de 85 % menaçant de faillite la plupart des opérateurs de la microfinance. Les enseignements de cette crise montrent que si la microfinance semble être un outil particulièrement utile et efficace dans certaines situations, elle ne peut se substituer, comme le dit extrêmement bien Mohan, à un système bancaire classique et encore moins à des services publics permettant notamment de faire face à des accidents imprévus (santé) ou à des investissements dont les retours sont à long terme comme dans l’éducation. Encore moins à des dépenses courantes comme les mariages.

Le quatrième défi concerne l’agriculture. Alors que l’Inde a réussi sa révolution verte des années 1960-1970 grâce à une combinaison d’investissements publics importants dans l’irrigation et l’essor d’une paysannerie moyenne bien encadrée par un système bancaire coopératif rural étendu, la stagnation agricole de ces dernières années menace la stabilité du pays. Avec un taux de croissance à peine supérieur à 3 % alors que les revenus augmentent en moyenne de 7 % à 8 %, les pressions inflationnistes s’avèrent extrêmement fortes sans compter celles sur le système public subventionné. Cela appelle une nouvelle révolution verte et notamment débordant largement le cadre des deux États largement bénéficiaires de la première révolution verte, le Punjab et l’Haryana. Il s’agit cette fois de mobiliser le potentiel considérable d’États beaucoup plus pauvres tels que le Bihar et le Madhya Pradesh, où les taux de bancarisation et la présence du réseau bancaire sont extrêmement faibles.

Un dernier défi concerne le logement et, plus largement, les financements longs de l’économie indienne à l’instar des infrastructures, véritables goulets d’étranglement de la croissance indienne selon tous les experts. Alors que plus de la moitié de la population urbaine de l’Inde vit dans des slums (bidonvilles) et que 80 % du logement relève encore du secteur informel, l’utilisation du secteur bancaire traditionnel, qui finance 60 % du logement, ainsi que le rôle dominant des grands promoteurs ne permettent pas de faire face au défi d’une urbanisation galopante. La nature illiquide des prêts immobiliers rend ainsi toute activité de prêt très risquée. La contrepartie de la prudence dans les réformes financières a en fait été une très faible innovation pour faire face aux besoins de financement long de l’économie, qu’il s’agisse du logement, des infrastructures ou même de la dette publique (pas de profondeur du marché des bons du Trésor).