Près de neuf ans après les contestations du Printemps arabe, la région MENA (Middle East and North Africa) se trouve à la croisée des chemins1. Partout dans la région – en Algérie, en Égypte, en Jordanie, au Koweït, au Liban, en Iran et en Irak –, les citoyens sont descendus dans la rue. Bien que les éléments ayant déclenché ces protestations, ainsi que leur intensité, varient d'un pays à l'autre, la cause fondamentale commune qui les a suscitées est une méfiance généralisée envers les gouvernements. Les jeunes gens des pays de la région MENA, désespérés, n'ont pas confiance en la capacité des gouvernements à améliorer leurs moyens de subsistance.

Ces contestations mettent en évidence la nécessité de changements économiques et sociaux transformatifs visant à stimuler la croissance économique et créer les centaines de millions d'emplois indispensables aux jeunes gens qui entreront sur le marché du travail dans les quelques décennies à venir. Pourtant, peu de mesures ont été prises pour répondre à ces besoins. Presque tous les gouvernements ont échoué à mettre en œuvre les profondes réformes structurelles requises pour transformer ces économies dysfonctionnelles caractérisées par la recherche de rente en économies modernes plus diversifiées et innovantes, qui reconnaissent également l'impact salutaire de la concurrence loyale et d'un entrepreneuriat privé authentique (Arezki et al., 2019b). Cet article plaide en faveur d'une transformation de la finance visant à soutenir l'évolution économique et sociale de la région MENA.

Avant d'aller plus loin, il convient toutefois de se demander pourquoi s'intéresser à la finance dans la région MENA ? La littérature consacrée au lien entre finance et croissance a largement démontré le rôle déterminant qu'une finance bien développée peut jouer dans la promotion de la croissance, la création d'emplois et la réduction de la pauvreté (Levine et Zervos, 1998 ; Senbet, 2019). Les systèmes financiers, les services bancaires et les services non bancaires remplissent de nombreuses fonctions qui ne se limitent pas à la simple mobilisation de l'épargne et des ressources. En effet, les données disponibles indiquent que ces multiples fonctions, telles que le partage des risques, la production d'informations, la détermination des prix, la gouvernance et la surveillance, les systèmes de paiement, etc., sont autant de canaux permettant de rattacher le développement financier au développement économique. C'est avec ces fonctions à l'esprit que le système financier existant et sa contribution au développement durable de la région MENA sont soumis à un « examen objectif ».

Le système financier actuel reflète le rôle démesuré de l'État dans l'économie et l'effet d'éviction qu'il a sur les petites et moyennes entreprises (PME). Le système est fortement orienté vers les services bancaires – par opposition aux services non bancaires –, tels que les marchés des actions et des obligations de sociétés, et est caractérisé par une grande hétérogénéité entre les divers pays de la région. L'orientation de la politique macroéconomique, et notamment la surévaluation des taux de change qu'elle préconise, a eu des conséquences négatives sur la destination, la rentabilité et la qualité des prêts bancaires et entravé l'évolution du système financier, y compris les services non bancaires. Nous observons ainsi un secteur bancaire dysfonctionnel bien établi qui dirige principalement les crédits vers le secteur public et ne joue pas son rôle fondamental d'intermédiaire dans l'octroi de crédit privé.

La position dominante des banques est particulièrement inquiétante, dans la mesure où elle entrave l'innovation nécessaire au développement d'un système financier dynamique, inclusif et innovant tirant parti des avancées technologiques. En particulier, ces banques ont limité le rôle que les opérateurs non bancaires jouent dans la promotion de la contestabilité du marché et dans la progression des Fintech, lesquelles connaissent une croissance rapide, même dans les pays à faibles revenus tels que ceux de l'Afrique subsaharienne. De manière générale, il s'agit de barrières au développement de systèmes financiers performants qui contribuent à stimuler la croissance économique et la création d'emplois.

Afin de surmonter les défis actuels et pouvoir progresser rapidement, la région doit surfer sur la vague technologique qui transforme l'économie mondiale tout en favorisant un développement énergétique propre. Cette transformation appelle une double transition basée, d'une part, sur la « décarbonation » de l'économie – qui consiste à s'éloigner de l'utilisation des énergies fossiles comme principales sources d'énergie et à favoriser les énergies renouvelables et, d'autre part, sur la numérisation – qui consiste en la transformation numérique des activités traditionnelles et en l'avènement de nouvelles activités numériques (Arezki et al., 2018 ; Arezki, 2019a). Afin de réussir cette transition, la région MENA a besoin de centaines de milliards de dollars d'investissements dans des projets de qualité, y compris des projets se rapportant aux secteurs des énergies renouvelables et des télécommunications. Elle devrait faire preuve d'une solide détermination en se joignant à l'élan mondial prônant l'utilisation d'énergies propres et renouvelables (par exemple, les énergies éoliennes, solaires et géothermiques) afin de lutter contre le changement climatique. De la même façon, elle devrait s'employer vigoureusement au développement de l'infrastructure numérique, elle aussi indispensable au développement d'une économie financière numérique.

En raison de la disponibilité limitée des financements publics et de niveaux d'endettement dangereusement élevés2, les pays de la région MENA doivent entreprendre des réformes à contre-courant, y compris des réformes macroéconomiques et des réformes liées à la concurrence, nécessaires pour attirer des investissements privés. Il existe une possibilité réelle pour les pays en développement, y compris ceux de la région MENA, de tirer parti des billions de dollars d'« actifs gelés » investis dans des instruments à faible rendement, voire déficitaires, au sein d'économies avancées. Pour attirer ces financements en provenance d'économies avancées, la région MENA doit transformer son système financier afin d'orienter de manière plus efficace l'épargne nationale et étrangère vers des investissements transformatifs sur son territoire. Elle doit exploiter le potentiel de l'accroissement d'une demande nationale et régionale latente afin de créer des systèmes productifs qui stimuleront les investissements et la création d'emplois (Arezki, 2019a). Plus spécifiquement, les pays de la région MENA doivent prendre deux mesures : (1) appliquer énergiquement des politiques concurrentielles, en particulier dans le système financier, et (2) ajuster l'orientation de la politique macroéconomique, y compris en ce qui concerne l'ajustement des taux de change. Non seulement cela pourrait accroître le volume de crédits, mais cela pourrait également encourager la bonne allocation des crédits et autres sources de financement, y compris les services non bancaires, à des activités productives créatrices de valeur pour le secteur privé ainsi que pour l'économie dans son ensemble. Ces deux points d'ancrage sont au cœur de l'analyse qui suit.

Le reste de l'article est organisé de la manière suivante. La deuxième partie présente le système financier actuellement en place dans la région MENA. La troisième partie aborde l'impact de la conjoncture macroéconomique sur le système financier. La quatrième partie examine les perspectives qui s'offrent aux Fintech dans la région MENA. Enfin, la cinquième partie conclut, en appelant à rompre le statu quo et à adopter une approche ambitieuse (moonshot) centrée sur les fondements d'une économie numérique dans la région MENA, en faveur d'un système financier performant, inclusif et innovant.

État des lieux : le système financier

des économies de la région MENA

Le manque de diversification des économies de la région MENA se répercute sur leurs systèmes financiers. En effet, les économies de la région MENA, peu diversifiées, suivent un modèle de maximisation de la rente. Les vastes réserves d'énergies fossiles de la région génèrent des rentes pour les pays exportateurs de pétrole. Les importateurs de pétrole de la région bénéficient également indirectement de la grande richesse des exportateurs par le biais des investissements directs étrangers, des aides et des transferts de fonds. Outre le pétrole en tant que source de rente, l'absence de contestabilité du marché, qui prend la forme de barrières à la création et à la disparition d'entreprises, à la fois dans les pays importateurs et dans les pays exportateurs, génère des rentes et favorise les entreprises en place, qu'il s'agisse d'entreprises publiques ou d'entreprises politiquement connectées. Comme pour le reste de l'économie, la finance, en particulier le secteur bancaire qui domine les systèmes financiers, fait également les frais de l'enracinement des opérateurs traditionnels et d'une stagnation systémique.

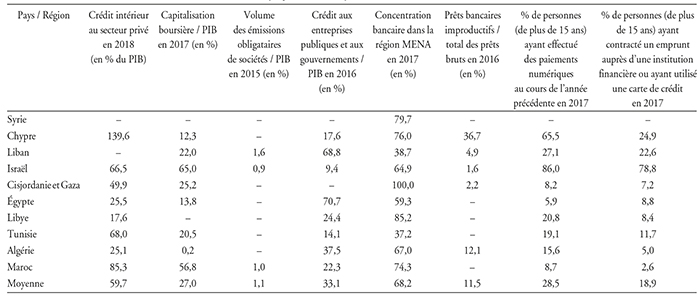

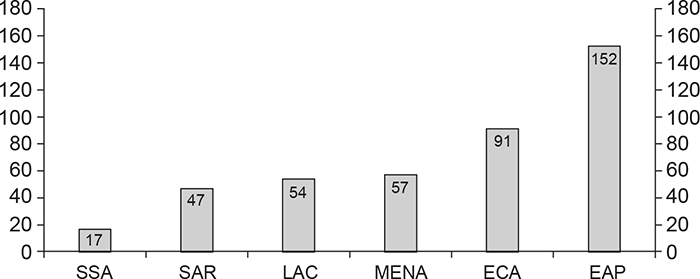

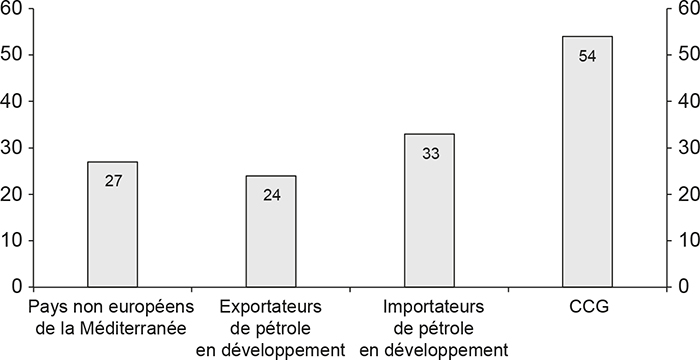

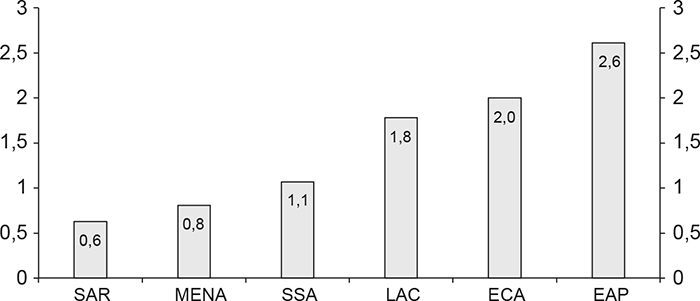

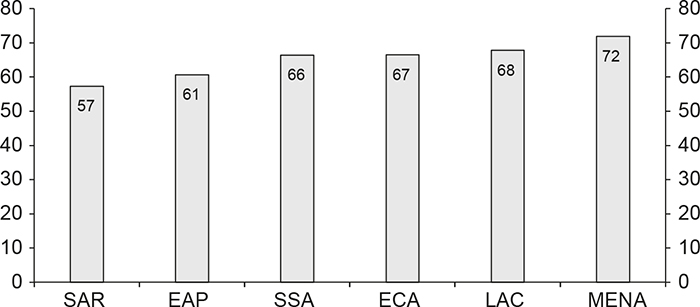

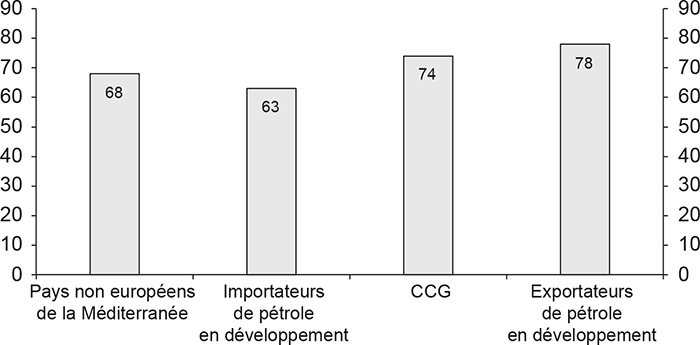

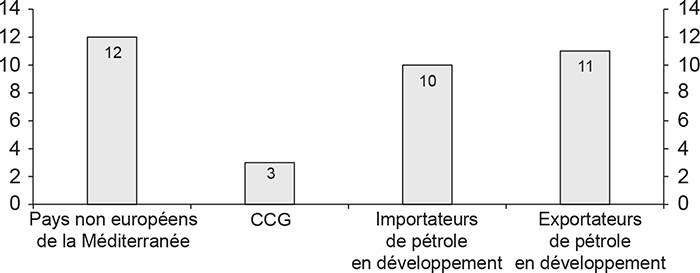

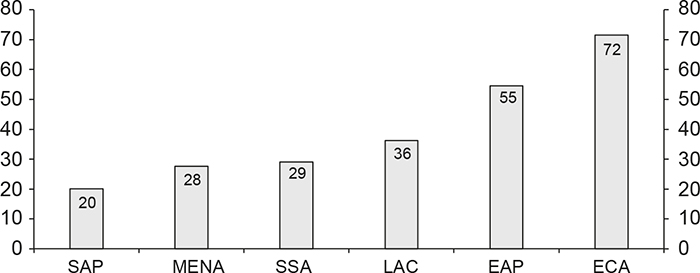

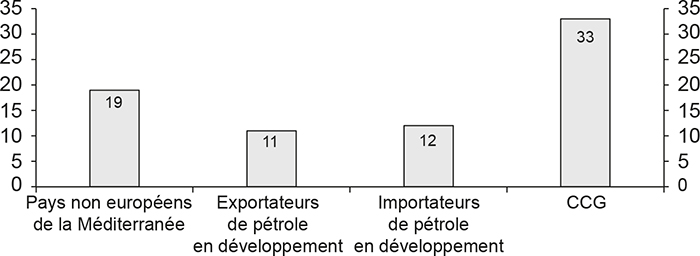

Parmi les régions en développement, la région MENA ne fait pas partie de celles disposant de l'un des systèmes bancaires les plus développés sur le plan financier3. En effet, quand il est question du développement financier, caractérisé par le ratio « crédit au secteur privé/PIB », elle se trouve au milieu du peloton des régions en développement. Comme le montrent les graphiques 1 et 2 (infra), le crédit moyen au secteur privé dans la région MENA s'établit à 57 % du PIB – et 60 % environ pour les pays méditerranéens ne faisant pas partie de l'Union européenne –, tandis qu'en Asie orientale, région la plus performante, il s'établit à 152 % du PIB. Il y a, bien sûr, une hétérogénéité non négligeable entre les pays de la région MENA. Les pays du Conseil de coopération du Golfe (CCG) affichent un niveau de développement du secteur bancaire bien plus élevé que les importateurs de pétrole, d'une part, et que les exportateurs de pétrole ne faisant pas partie du CCG, d'autre part (cf. graphique 2).

Activités bancaires : région MENA vs reste du monde

en développement, 2018

(en % du PIB)

EAP : Asie orientale et Pacifique. ECA : Europe et Asie centrale. MENA : Moyen-Orient et Afrique du Nord. LAC : Amérique latine et Caraïbes. SAR : Asie du Sud. SSA : Afrique subsaharienne.

Source : Indicateurs du développement dans le monde, octobre 2019.

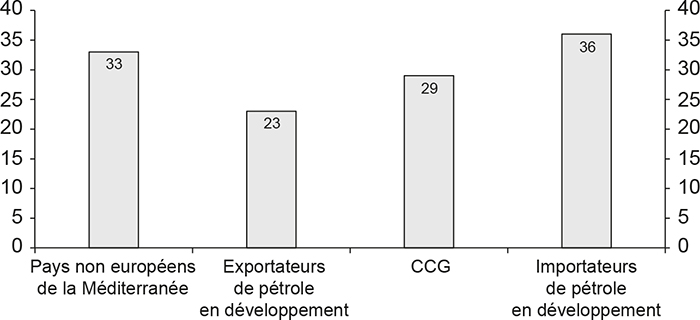

Activités bancaires dans la région MENA, 2018

(en % du PIB)

CCG : Bahreïn, Koweït, Oman, Qatar, Arabie Saoudite et Émirats Arabes Unis. Exportateurs de pétrole en développement : Algérie, Iran, Irak, Libye et République du Yémen. Importateurs de pétrole en développement : Djibouti, Égypte, Jordanie, Liban, Maroc, Tunisie, Cisjordanie et Gaza. Pays non européens de la Méditerranée : Syrie, Chypre, Liban, Israël, Cisjordanie et Gaza, Égypte, Libye, Tunisie, Algérie et Maroc.

Source : Indicateurs du développement dans le monde, octobre 2019.

Les marchés des actions et des obligations de sociétés dans la région MENA accusent un net retard de développement par rapport à ceux des autres régions en développement. En effet, quand il s'agit d'évaluer l'évolution de ces deux marchés, caractérisés respectivement par la capitalisation boursière et les émissions obligataires de sociétés, en tant que part du PIB, la région MENA se trouve en queue de peloton parmi les régions en développement. Comme le montrent les graphiques 3 et 4 (infra), la capitalisation boursière s'établit à 42 % environ du PIB dans la région MENA – 27 % dans les pays méditerranéens ne faisant pas partie de l'Union européenne –, tandis qu'en Asie orientale, région la plus performante, elle s'établit à 179 % du PIB. Il y a, bien sûr, une grande hétérogénéité au sein de la région MENA, les pays du CCG enregistrant un niveau de capitalisation bien plus élevé que les importateurs de pétrole, d'une part, et que les exportateurs de pétrole ne faisant pas partie du CCG, d'autre part (cf. graphique 4). De la même façon, quand il est question de l'évolution des émissions obligataires de sociétés, la région MENA accuse un retard par rapport aux autres régions en développement, tout comme les pays méditerranéens ne faisant pas partie de l'Union européenne (cf. graphique 5 et 6 infra). De plus, on observe une grande hétérogénéité au sein de la région MENA, les pays du CCG ayant un secteur des émissions obligataires de sociétés bien plus développé que les importateurs de pétrole, d'une part, et que les exportateurs de pétrole ne faisant pas partie du CCG, d'autre part, le secteur étant quasi inexistant au sein de ces derniers. Dans l'ensemble, l'écart de développement financier de la région MENA ne se mesure pas uniquement par rapport aux pays les plus avancés, mais également par rapport aux autres pays en développement et cet écart de développement est généralisé – marchés des actions, obligations de sociétés, et même services bancaires en termes d'octroi de crédit privé.

Capitalisation boursière : région MENA vs reste du monde

en développement, 2017

(en % du PIB)

EAP : Asie orientale et Pacifique. ECA : Europe et Asie centrale. MENA : Moyen-Orient et Afrique du Nord. LAC : Amérique latine et Caraïbes. SAR : Asie du Sud. SSA : Afrique subsaharienne.

Source : calculs des auteurs basés sur les données du Développement financier mondial, octobre 2019.

Capitalisation boursière dans la région MENA, 2017

(en % du PIB)

CCG : Bahreïn, Koweït, Oman, Qatar, Arabie Saoudite et Émirats Arabes Unis. Exportateurs de pétrole en développement : Algérie, Iran, Irak, Libye et République du Yémen. Importateurs de pétrole en développement : Djibouti, Égypte, Jordanie, Liban, Maroc, Tunisie, Cisjordanie et Gaza. Pays non européens de la Méditerranée : Syrie, Chypre, Liban, Israël, Cisjordanie et Gaza, Égypte, Libye, Tunisie, Algérie et Maroc.

Source : Développement financier mondial, octobre 2019.

Émissions obligataires de sociétés :

région MENA vs reste du monde en développement, 2015

(en % du PIB)

EAP : Asie orientale et Pacifique. ECA : Europe et Asie centrale. MENA : Moyen-Orient et Afrique du Nord. LAC : Amérique latine et Caraïbes. SAR : Asie du Sud. SSA : Afrique subsaharienne.

Source : calculs des auteurs basés sur les données du Développement financier mondial, octobre 2019.

Émissions obligataires de sociétés au sein de la région MENA, 2015

(en % du PIB)

CCG : Bahreïn, Koweït, Oman, Qatar, Arabie Saoudite et Émirats Arabes Unis. Exportateurs de pétrole en développement : Algérie, Iran, Irak, Libye et République du Yémen. Importateurs de pétrole en développement : Djibouti, Égypte, Jordanie, Liban, Maroc, Tunisie, Cisjordanie et Gaza. Pays non européens de la Méditerranée : Syrie, Chypre, Liban, Israël, Cisjordanie et Gaza, Égypte, Libye, Tunisie, Algérie et Maroc.

Source : Développement financier mondial, octobre 2019.

Macroéconomie et finance dans la région MENA

Dans les économies de la région MENA, la ligne de démarcation entre secteur public et secteur privé est floue. Cela complique l'émergence d'un véritable secteur privé dans la région MENA. De plus, les économies de la région MENA font les frais de ce que l'on appelle le « chaînon manquant ». Ainsi, le segment des entreprises moyennes, traditionnellement moteur de croissance et de création d'emplois, est absent du paysage. Autrement dit, les économies de la région MENA sont typiquement dotées de marchés du travail bipolaires dans lesquels les personnes sont employées soit dans le secteur privé informel, soit dans le secteur public, y compris les entreprises publiques et les grandes entreprises politiquement connectées. Le segment du marché du travail public fait souvent preuve de rigidité par rapport au secteur informel, ce qui génère une dualité non durable. Ce phénomène est également endémique au sein du système financier, lequel est concentré et dominé par des banques qui prêtent principalement aux entreprises publiques et aux entreprises politiquement connectées. En effet, dans de nombreux pays de la région MENA, les entreprises publiques et les entreprises politiquement connectées bénéficient souvent d'un accès privilégié au crédit, en particulier auprès des banques publiques4. Les graphiques 7 et 8 montrent que parmi toutes les régions en développement, la région MENA – tout comme les pays méditerranéens ne faisant pas partie de l'Union européenne – affiche la part la plus élevée de crédits bancaires aux entreprises publiques. Parmi les sous-groupes de la région MENA, les importateurs de pétrole enregistrent, en moyenne, la part la plus élevée de crédits alloués aux entreprises publiques, suivis par les pays du CCG et par les exportateurs de pétrole ne faisant pas partie du CCG (cf. graphique 8).

Crédit au secteur public : région MENA vs reste du monde

en développement, 2016

(en % du PIB)

EAP : Asie orientale et Pacifique. ECA : Europe et Asie centrale. MENA : Moyen-Orient et Afrique du Nord. LAC : Amérique latine et Caraïbes. SAR : Asie du Sud. SSA : Afrique subsaharienne.

Source : calculs de l'auteur basés sur les données du Développement financier mondial, octobre 2019.

Crédit au secteur public au sein de la région MENA, 2016

(en % du PIB)

CCG : Bahreïn, Koweït, Oman, Qatar, Arabie Saoudite et Émirats Arabes Unis. Exportateurs de pétrole en développement : Algérie, Iran, Irak, Libye et République du Yémen. Importateurs de pétrole en développement : Djibouti, Égypte, Jordanie, Liban, Maroc, Tunisie, Cisjordanie et Gaza. Pays non européens de la Méditerranée : Syrie, Chypre, Liban, Israël, Cisjordanie et Gaza, Égypte, Libye, Tunisie, Algérie et Maroc.

Source : Développement financier mondial, 2019.

Un tel biais dans l'orientation du crédit bancaire en faveur des entreprises publiques et des entreprises politiquement connectées reflète à la fois le déficit d'offre et la demande de crédits pour les PME. La demande et l'offre de crédits sont évidemment liées. Du côté de l'offre, non seulement les PME peinent à trouver des financements, mais aussi elles ont du mal à rester compétitives, y compris dans le cadre de contrats publics pour lesquels elles se retrouvent en concurrence avec les entreprises publiques et les entreprises politiquement connectées, dont l'accès facile aux crédits leur permet de fonctionner de manière inefficace (voire à perte), ce qui a des répercussions négatives sur les banques qui pâtissent de ces prêts improductifs. En outre, la capacité limitée des petites entreprises à se développer et à adopter de nouvelles technologies limite également la demande de crédits par les PME. Dans l'ensemble, le biais du crédit bancaire en faveur des entreprises publiques et des entreprises politiquement connectées entrave le développement de systèmes bancaires compétitifs et performants. Des mesures incitatives inadaptées poussent les banques à agir de manière contraire à leurs fonctions de base que sont l'intermédiation (par le biais de l'octroi de crédit privé) et l'allocation optimale des ressources.

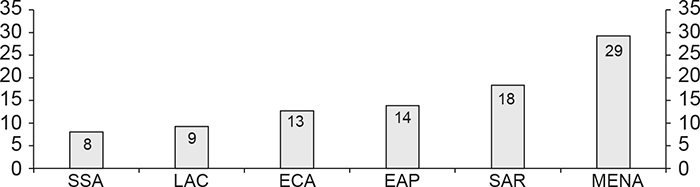

Le secteur bancaire est également fortement concentré. Les graphiques 9 et 10 (infra) montrent que la région MENA – et les pays non européens de la Méditerranée – a le plus fort taux de concentration de toutes les régions en développement du monde. Parmi les sous-groupes de la région MENA, les exportateurs de pétrole ne faisant pas partie du CCG ont la plus forte concentration, devant les importateurs de pétrole et les pays du CCG (cf. graphique 10). Une intensification de la concurrence contribuerait à limiter la concentration et aiderait à réduire l'écart des intérêts, autrement dit la différence entre le taux d'intérêt facturé par les banques sur les prêts consentis aux clients du secteur privé et le taux d'intérêt payé par les banques commerciales ou institutions équivalentes pour la demande, le temps ou les dépôts d'épargne. De la même manière, une intensification de la concurrence peut encourager la mobilisation de l'épargne nationale et renforcer l'inclusion financière, y compris dans le secteur informel. Un fort niveau de concentration est souvent associé aux abus de position dominante et aux comportements collusoires, y compris en cas de participation de banques étrangères. Les banques étrangères sont souvent limitées au service des activités d'importation et ne sont pas en concurrence directe avec les banques nationales. La présence de banques publiques peut également amener les autorités de régulation à s'écarter de leur rôle consistant à garantir la contestabilité. Au pire, cela pourrait avoir pour conséquence d'inciter les opérateurs en place à adopter des comportements collusoires et à segmenter les marchés.

Concentration bancaire : région MENA vs reste du monde

en développement, 2017

(en %)

EAP : Asie orientale et Pacifique. ECA : Europe et Asie centrale. MENA : Moyen-Orient et Afrique du Nord. LAC : Amérique latine et Caraïbes. SAR : Asie du Sud. SSA : Afrique subsaharienne.

Source : calculs de l'auteur basés sur les données du Développement financier mondial, octobre 2019.

Concentration bancaire au sein de la région MENA, 2017

(en %)

CCG : Bahreïn, Koweït, Oman, Qatar, Arabie Saoudite et Émirats Arabes Unis. Exportateurs de pétrole en développement : Algérie, Iran, Irak, Libye et République du Yémen. Importateurs de pétrole en développement : Djibouti, Égypte, Jordanie, Liban, Maroc, Tunisie, Cisjordanie et Gaza. Pays non européens de la Méditerranée : Syrie, Chypre, Liban, Israël, Cisjordanie et Gaza, Égypte, Libye, Tunisie, Algérie et Maroc.

Source : base de données sur la structure et le développement financiers (mise à jour en septembre 2019).

De nombreux pays de la région MENA ont une importante proportion de banques publiques (La Porta et al., 2002 ; Cull et al., 2018). Les systèmes bancaires syrien, irakien, yéménite et libanais sont entièrement détenus par l'État. L'Algérie, la Tunisie et l'Égypte ont un segment bancaire significativement détenu par l'État. Les pays du CCG, le Liban, la Jordanie et le Maroc ne possèdent pas de segment bancaire public. Les banques publiques et la nature floue de la frontière qui existe entre les secteurs public et privé sont propices à l'apparition d'un nombre disproportionné de prêts improductifs dans les bilans des banques. Malgré les difficultés de mesure, les graphiques 11 et 12 (infra) montrent que la région MENA – et a fortiori les pays non européens de la Méditerranée – a des taux relativement élevés de prêts improductifs. Le graphique 12 montre que les exportateurs de pétrole ne faisant pas partie du CCG (pays ayant le plus de banques publiques) ont le taux de prêts improductifs le plus élevé, suivis par les importateurs de pétrole et les pays du CCG. Les crédits en souffrance, y compris ceux octroyés aux entreprises publiques, sont souvent exclus des prêts improductifs dans certains pays, et les banques ne sont par conséquent pas tenues de constituer des provisions les concernant.

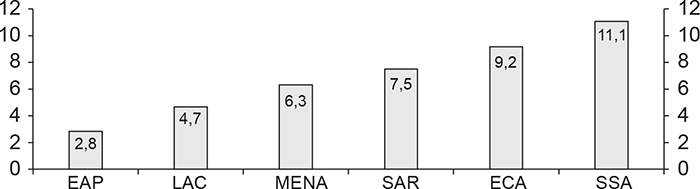

Prêts improductifs : région MENA vs reste du monde en développement,

2016

(en % du PIB)

EAP : Asie orientale et Pacifique. ECA : Europe et Asie centrale. MENA : Moyen-Orient et Afrique du Nord. LAC : Amérique latine et Caraïbes. SAR : Asie du Sud. SSA : Afrique subsaharienne.

Source : calculs des auteurs basés sur les données des Indicateurs du développement dans le monde, octobre 2019.

De plus, l'orientation de la politique macroéconomique limite le rôle joué par la finance dans la stimulation de la croissance économique. La tendance d'un taux de change fixe ou d'un taux de change rigoureusement géré et surévalué favorise la dépendance aux importations, un modèle basé sur la consommation aux dépens de l'investissement privé dans des systèmes productifs nationaux (Banque mondiale, 2004 ; Elsherif et Mohieldin, 2018 ; Ilzetzki et al., 2019)5. Par ailleurs, on observe un manque d'intégration des marchés de capitaux au niveau régional, y compris les systèmes de paiement. La plupart des pays n'ont pas accès à la convertibilité des monnaies et sont soumis à des contrôles rigoureux des capitaux, limitant les perspectives d'investissement et la capacité d'emprunt. Cette restriction touche notamment les banques qui empruntent en devises et rend difficile le financement de projets potentiellement rentables. L'intégration des marchés de capitaux peut contribuer à atténuer les faibles niveaux de développement des marchés d'actions, à la fois en termes de profondeur et de fourniture de liquidités, comme nous l'avons montré précédemment. En effet, les initiatives en faveur de l'intégration régionale des marchés devraient être en tête des priorités de la politique de développement du secteur financier. L'intégration des marchés de capitaux constitue également un moyen de financer des projets transfrontaliers à grande échelle et d'aider la région à prendre part à l'économie financière mondiale. Le manque d'harmonisation des taux de change et les politiques monétaires sont autant de freins à l'intégration régionale.

Prêts bancaires improductifs au sein de la région MENA, 2016

(en %)

CCG : Bahreïn, Koweït, Oman, Qatar, Arabie Saoudite et Émirats Arabes Unis. Exportateurs de pétrole en développement : Algérie, Iran, Irak, Libye et République du Yémen. Importateurs de pétrole en développement : Djibouti, Égypte, Jordanie, Liban, Maroc, Tunisie, Cisjordanie et Gaza. Pays non européens de la Méditerranée : Syrie, Chypre, Liban, Israël, Cisjordanie et Gaza, Égypte, Libye, Tunisie, Algérie et Maroc.

Source : Indicateurs du développement dans le monde, octobre 2019.

Les pays de la région MENA ont tendance à adopter des politiques de taux de change surévalués qui font grimper les taux d'intérêt6. Cela fausse l'attitude de prêt des banques vis-à-vis de la détention d'obligations d'État et de l'éviction du secteur privé. En particulier, les banques détiennent généralement d'importantes réserves excédentaires – réserves de capitaux détenues par les banques supérieures aux exigences des régulateurs – en bons du Trésor à des taux relativement élevés, ce qui leur permet d'atteindre une rentabilité relativement forte en limitant la prise de risques (Gray et al., 2014). De plus, les exportateurs de pétrole stérilisent l'excès de liquidité au moyen d'enchères permettant d'émettre des titres à intérêt élevé, créant de nouvelles possibilités pour les banques de bénéficier de taux d'intérêt élevés avec un minimum de risques. L'orientation de la politique économique crée une rentabilité artificiellement élevée sans gérer de risque afférent à l'octroi de crédit au secteur privé. Par conséquent, de telles politiques macroéconomiques contre-productives freinent, plutôt qu'elles n'encouragent, le développement d'un système financier performant. Plus spécifiquement, ce système soutient les banques qui n'assurent pas, en tant qu'agents informés de l'économie, leurs fonctions fondamentales de contrôle du risque de crédit et d'octroi de crédit. En résumé, cela conduit à un système bancaire dysfonctionnel dépourvu d'intermédiation efficace et à un défaut d'octroi de crédit au secteur privé, entravant l'allocation économiquement optimale des ressources et la création de valeur.

Par ailleurs, les politiques de stabilisation macroéconomique de la région MENA ont porté préjudice au système bancaire en termes d'accumulation de dette publique, y compris les dettes acquises par le biais des entreprises publiques qui bénéficient d'un traitement de faveur par rapport au reste de l'économie. Les pays de la région MENA repoussent traditionnellement la stabilisation de leur économie jusqu'à ce que celle-ci devienne inévitable. La période de boom consécutive à la hausse des prix du pétrole dans les années 2000, durant laquelle les exportateurs et les importateurs de pétrole ont mené d'importants programmes de dépenses, a été suivie par une accumulation de dette. Les pays ont dû procéder à d'importants ajustements en termes de déficits internes et externes après le ralentissement synchronisé qui a débuté en 2011 à la suite des contestations du Printemps arabe et à la baisse constante des prix du pétrole observée depuis 2014. Les politiques de stabilisation macroéconomique ont consisté en une dévaluation des taux de change (par exemple, en Égypte) et/ou en des réductions des subventions aux consommateurs et en des augmentations des taxes. L'inflation a été obstinément élevée, contraignant les banques centrales de nombreux pays à relever fortement les taux d'intérêt.

L'inflation résolument élevée a souvent été l'une des ramifications de la monétisation des déficits à laquelle les autorités de nombreux pays de la région MENA ont régulièrement fait appel. Outre l'inflation, cette monétisation des déficits, associée à des garanties gouvernementales et à des emprunts « hors bilan » contractés par le réseau des entreprises publiques (également distribués par l'intermédiaire des banques publiques), a une autre conséquence notable, à savoir la dangereuse augmentation de la dette publique. Afin de limiter tout effet négatif sur le système financier, la stabilisation macroéconomique devrait être suivie. Pour ce faire, les autorités devraient veiller à la neutralité de la concurrence de l'ensemble des entreprises publiques dans les activités à vocation commerciale. Autrement dit, les entreprises publiques devraient être traitées de la même manière que les opérateurs privés en termes de normes de transparence, de dette, de régime fiscal et de subventions. Parallèlement à cela, il devrait y avoir un moratoire sur le financement monétaire7. Enfin, il est nécessaire de contrôler l'évolution des garanties gouvernementales et des financements hors bilan, qui conduisent à une accumulation de dette publique.

L'augmentation de la dette publique ne permet pas aux pays de la région MENA de répondre facilement aux développements économiques néfastes, ni de financer des investissements favorables à la croissance. Le manque de transparence est particulièrement marqué dans le contexte des prêts aux infrastructures, où les garanties, les nantissements et autres modalités dissimulés dans les contrats sont souvent seulement partiellement dévoilés. Même si la dette cachée peut être attrayante pour une poignée de dirigeants qui l'utilisent à des fins personnelles, elle s'ajoute au fardeau économique réel et menace l'avenir des plus jeunes générations, qui ressentent par conséquent un sentiment de frustration de plus en plus fort. Les gouvernements débiteurs et créanciers du monde entier doivent agir de façon plus responsable et s'engager à faire preuve de transparence dans le domaine des prêts aux infrastructures. La population doit être parfaitement informée des passifs éventuels que les gouvernements contractent en leur nom.

Les Fintech et l'inclusion financière

dans la région MENA

Comme nous l'avons montré ci-dessus, les écarts de développement financier et d'inclusion dans la région MENA sont considérables. Pour aller de l'avant, le maintien du statu quo est inenvisageable. La finance est un secteur dynamique actuellement propulsé à travers le monde par les progrès technologiques et la numérisation. Par conséquent, la région MENA doit innover afin de pouvoir suivre la cadence d'un secteur de la finance toujours plus rapide, dynamique et complexe. Les possibilités d'innovations sont maintenant largement accessibles partout dans le monde, et les initiatives du secteur privé évoluent plus rapidement qu'un espace politique favorable. Les Fintech, qui se propagent en tous lieux de manière fulgurante pour répondre aux besoins croissants en matière de services financiers numériques, constituent un développement à la fois récent et remarquable.

Le mot « Fintech » fait référence aux entreprises financières qui intègrent la technologie à leur fonctionnement afin que leurs clients bénéficient de services améliorés et plus simples à utiliser. La Fintech implique généralement le dégroupage de l'offre de service et la création de nouveaux marchés pour les entreprises qui évoluent dans ce secteur. Les Fintechs devraient servir les améliorations des systèmes financiers, en particulier les solutions de paiement qui sont la pierre angulaire du secteur. En effet, une économie numérique repose sur des systèmes de paiement qui, en plus d'être simples d'utilisation et largement accessibles, sont également fiables. Le développement de solutions de paiement mobile efficaces, telles que le système M-PESA au Kenya – tout premier exemple de Fintech ne nécessitant pas d'intermédiaire financier de type banque –, sera déterminant pour garantir la prospérité des plateformes numériques dédiées au covoiturage, aux tâches à la demande et à d'autres types de services.

En effet, les start-up labellisées Fintech en Afrique et dans le monde permettent un accès de masse à une large palette de services financiers – épargne, crédit, assurance et autres produits numériques. Elles sont de fait devenues des instruments de l'inclusion financière innovante, essentielle au développement inclusif. Il convient de reconnaître que le développement financier seul ne suffira pas à assurer l'inclusion financière et que la région MENA aurait donc tout intérêt à embrasser le mouvement de la Fintech en raison de l'incidence qu'il a, par le biais de l'inclusion, sur les moyens de subsistance de la population (Senbet, 2019).

En dehors du CCG – exception faite du Liban, et de la Jordanie dans une moindre mesure, qui sont dotés de systèmes de paiement relativement avancés –, la qualité des services financiers numériques dans la région MENA accuse actuellement un retard par rapport à la plupart des autres régions du monde. Cela en dépit de la présence de banques supposées faciliter les paiements. Les graphiques 13 et 14 (infra) montrent que la région MENA – et les pays non européens de la Méditerranée – fait partie des régions en développement ayant le plus faible taux de paiements scripturaux. Le graphique 14 indique également que les exportateurs de pétrole ne faisant pas partie du CCG constituent le sous-groupe de la région MENA ayant le plus faible taux de paiements scripturaux, derrière les importateurs de pétrole et les pays du CCG.

La concentration des banques et le rôle dominant qu'elles jouent dans le système financier de la région MENA ont fini par limiter l'innovation financière. Les cadres réglementaires de la région MENA doivent suivre le rythme rapide de l'innovation financière. L'une des questions faisant actuellement débat a trait aux choix des normes réglementaires qui devraient être utilisées pour des services financiers qui relèvent de différentes juridictions institutionnelles. Cette question est pertinente dans la mesure où les services financiers numériques sont des activités à cheval sur le secteur de la banque et sur le secteur des télécommunications. Par qui et comment de tels services devraient-ils être régulés ? (régulateur bancaire ou régulateur des télécommunications ? ou bien les deux ?) Un groupe de travail sur l'inclusion financière mondiale s'est récemment intéressé à la question, et a principalement conclu que la régulation devrait être fonctionnelle plutôt qu'institutionnelle (Center for Global Development, 2019). Autrement dit, la régulation devrait être la même pour tous les fournisseurs (banques et non-banques), dès lors que ces institutions fournissent des services qui sont équivalents du point de vue fonctionnel, afin que les services (fonctions) équivalents soient traités de la même manière du point de vue de la réglementation8.

Paiements numériques : région MENA vs reste du monde, 2017

(en % de personnes âgées de plus de 15 ans)

EAP : Asie orientale et Pacifique. ECA : Europe et Asie centrale. MENA : Moyen-Orient et Afrique du Nord. LAC : Amérique latine et Caraïbes. SAR : Asie du Sud. SSA : Afrique subsaharienne.

Source : Inclusion financière mondiale, octobre 2018.

Paiements numériques au sein de la région MENA, 2017

(en % de personnes âgées de plus de 15 ans)

CCG : Bahreïn, Koweït, Oman, Qatar, Arabie Saoudite et Émirats Arabes Unis. Exportateurs de pétrole en développement : Algérie, Iran, Irak, Libye et République du Yémen. Importateurs de pétrole en développement : Djibouti, Égypte, Jordanie, Liban, Maroc, Tunisie, Cisjordanie et Gaza. Pays non européens de la Méditerranée : Syrie, Chypre, Liban, Israël, Cisjordanie et Gaza, Égypte, Libye, Tunisie, Algérie et Maroc.

Source : Inclusion financière mondiale, octobre 2018.

Dans le cas de la région MENA, les banques ont de facto le monopole des systèmes de paiement et sont en mesure de faire pression – et sont incitées à le faire – sur les régulateurs afin que ceux-ci n'accordent pas de nouvelles licences relatives à des solutions de paiement à des opérateurs non bancaires. De leur côté, les régulateurs se considèrent comme les gardiens du secteur public (autrement dit, les banques). Cette situation entrave l'innovation financière et ralentit l'émergence des Fintech dans la région. Les gouvernements devront, par conséquent, développer une approche de la régulation qui encourage, plutôt qu'elle ne freine, l'innovation. Par exemple, une réglementation excessivement rigoureuse quant aux conditions d'accès au marché et d'obtention de licences pour les opérateurs de réseaux mobiles dissuade ces derniers d'améliorer l'accès aux services de paiement pour leurs abonnés mobiles. De plus, les politiques réglementaires ne devraient pas protéger des intérêts particuliers au détriment de nouveaux arrivants proposant des services innovants portés par la technologie.

Bien sûr, la réglementation doit permettre l'instauration d'un climat de confiance au travers de sa mission de stabilisation financière, en particulier dans les systèmes financiers, mais elle doit être compensée par des politiques visant à stimuler la concurrence, afin que les start-up puissent facilement accéder au marché et tester de nouvelles idées. Les start-up ont besoin de plus d'espace pour émerger. À cet égard, les décideurs politiques devraient s'intéresser au cas de la Chine qui, en autorisant les opérateurs non bancaires à fournir des solutions de paiement, a introduit de la concurrence et remis en cause un paysage bancaire dominé par des banques inefficaces (et souvent publiques), à l'instar de ce que l'on observe actuellement dans la région MENA. Cette politique a permis à la Chine de faire un pas de géant dans l'utilisation des cartes de crédit et d'adopter des solutions de paiement sécurisées centrées sur le mobile, y compris celles proposées par les plateformes numériques telles qu'Alipay, qui compte 1 milliard d'utilisateurs. En outre, l'Asie orientale illustre bien comment la contestabilité au sein du secteur financier et d'autres secteurs clés, tel que celui des télécommunications, a permis de se détacher du piège du revenu intermédiaire (Arezki et al., 2019a).

En dépit de la domination des banques dans le système financier, le niveau d'inclusion financière dans la région MENA est relativement faible. Comme nous l'avons mentionné plus haut, les banques de la région MENA ont tendance à prêter aux gouvernements et aux entreprises politiquement connectées plutôt qu'à servir les particuliers et les PME. Le manque de garanties disponibles, dû à des marchés hypothécaires insuffisamment développés ou inexistants dans la région, renforce le biais systématiquement introduit par les banques qui, parce qu'elles détiennent des réserves excédentaires de bons du Trésor, peuvent prêter sans risque et à des taux élevés aux gouvernements. Les banques étrangères, qui par tradition servent à financer les activités d'importation, ne remettent pas en cause le statu quo. Les graphiques 15 et 16 montrent que la région MENA – et les pays non européens de la Méditerranée – fait partie des régions en développement ayant le plus bas niveau d'inclusion financière. Le graphique 16 montre également que les pays du CCG ont sans surprise été plus performants en termes d'inclusion financière, suivis par les importateurs de pétrole et les exportateurs de pétrole ne faisant pas partie du CCG, ces deux dernières catégories se trouvant loin derrière.

Inclusion financière : région MENA vs reste du monde en développement, 2017

(en % de personnes âgées de plus de 15 ans)

EAP : Asie orientale et Pacifique. ECA : Europe et Asie centrale. MENA : Moyen-Orient et Afrique du Nord. LAC : Amérique latine et Caraïbes. SAR : Asie du Sud. SSA : Afrique subsaharienne.

Source : Inclusion financière mondiale, octobre 2018.

Inclusion financière au sein de la région MENA, 2017

(en % de personnes âgées de plus de 15 ans)

CCG : Bahreïn, Koweït, Oman, Qatar, Arabie Saoudite et Émirats Arabes Unis. Exportateurs de pétrole en développement : Algérie, Iran, Irak, Libye et République du Yémen. Importateurs de pétrole en développement : Djibouti, Égypte, Jordanie, Liban, Maroc, Tunisie, Cisjordanie et Gaza. Pays non européens de la Méditerranée : Syrie, Chypre, Liban, Israël, Cisjordanie et Gaza, Égypte, Libye, Tunisie, Algérie et Maroc.

Source : Inclusion financière mondiale, octobre 2018.

Ainsi, la mise en œuvre d'une politique concurrentielle dans certains secteurs clés tels que la finance et les télécommunications devrait figurer au premier rang des priorités du programme des autorités de la région MENA si celles-ci souhaitent s'engager à ce que les Fintech puissent transformer la finance par le biais d'une plus grande inclusion et à libérer la région d'une croissance stagnante9.

Nécessité d'un projet financier et numérique ambitieux

pour le Moyen-Orient et l'Afrique du Nord10

L'économie numérique représente la promesse d'un nouveau modèle, mais elle en est encore au stade des balbutiements, et les jeunes gens sont confrontés à des obstacles quand il s'agit d'employer la technologie de manière productive. Bien qu'Internet et les appareils mobiles soient omniprésents dans toute la région MENA, ils sont actuellement utilisés pour accéder aux réseaux sociaux plutôt que pour lancer de nouvelles entreprises. Il y a, assurément, quelques exemples de réussite (Arezki et al., 2019c). Parmi ceux-ci, Careem, une société de covoiturage implantée dans plus de 90 villes de 13 pays et rachetée par le géant américain du covoiturage, Uber. Un autre exemple est celui de Souq, une plateforme de commerce en ligne rachetée par Amazon plus de 500 M$. Ces succès montrent l'énorme potentiel du commerce numérique dans la région. Mais ils sont peu nombreux – trop peu nombreux dans une région où 66 % de la population est âgée de moins de 35 ans.

Pour mener à bien un programme aussi ambitieux, les pays doivent mobiliser le milieu politique et stimuler l'imagination de la population, ce qu'ils ne pourront pas faire s'ils continuent de mettre en œuvre l'approche traditionnelle du changement progressif. Sans véritable effort, toute une génération de jeunes gens de la région MENA sera condamnée au chômage ou à des emplois peu productifs et peu rémunérateurs. Et le fossé technologique entre la région MENA et le reste du monde continuera de s'élargir.

Les pays de la région MENA doivent entreprendre ce que l'on pourrait appeler un « moonshot » (projet ambitieux) – cet effort considérable déployé en vue d'atteindre un but, qui doit son nom à l'initiative d'envergure prise par les États-Unis dans les années 1960 afin d'envoyer l'homme sur la lune. La décision du président John F. Kennedy en 1961 de poursuivre cet objectif a déclenché un extraordinaire élan national collectif qui a permis d'atteindre ce but apparemment impossible au milieu de l'année 1969.

Un moonshot dans la région MENA pourrait se traduire par un engagement commun en vue d'atteindre la parité avec les économies avancées en matière de technologies de l'information et de la communication d'ici à 2022. Les pays de la région MENA chercheraient à égaler ou surpasser les pays de l'OCDE en termes de niveau d'accès à Internet, de capacité à transmettre des données (bande passante) et de nombre de transactions financières effectuées par voie électronique.

L'effort visant à créer des systèmes de télécommunications et de paiement modernes nécessitera des objectifs spécifiques et audacieux, des échéances fermes et une coopération entre tous les acteurs de la société, y compris le secteur privé. Certains des éléments nécessaires sont déjà en place. Les jeunes gens de la région MENA sont férus de technologie à bien des égards. Ils sont actifs sur les réseaux sociaux et utilisent leurs téléphones mobiles de manière intensive. La pénétration des téléphones mobiles dans la région est l'une des plus fortes dans le monde11.

Mais les choses s'arrêtent à peu près là. La qualité du service internet dans la plupart des pays de la région MENA est médiocre et peu de personnes y ont accès. Il n'y a qu'en Afrique subsaharienne et en Asie du Sud que les taux d'abonnement à l'Internet haut débit par habitant sont plus faibles, et les utilisateurs de la région MENA disposent d'une quantité limitée de bande passante par abonné.

La finance numérique est presque inexistante. La qualité médiocre de l'accès à Internet et des systèmes de paiement freine le développement d'une économie moderne génératrice d'emplois de qualité pour ses citoyens, en particulier la jeune génération qui fait face à une pénurie d'emplois productifs. En effet, avec une infrastructure numérique propice associée à des politiques appropriées, les jeunes pourraient eux-mêmes faire partie de la solution au travers de diverses initiatives privées rendues possibles par les solutions technologiques. Ils ne seraient plus seulement demandeurs d'emplois, mais également créateurs d'emplois, grâce à de multiples initiatives permises par ce nouvel environnement (par exemple, entrepreneurs dans la Fintech).

Mais l'infrastructure numérique ne peut être mise à niveau sans une refonte complète de l'appareil réglementaire de la région. Les régulateurs voient trop souvent le monde au travers d'une lentille prudentielle – prédisposition à limiter les risques, mais aveuglement quand il s'agit de catalyser l'innovation ou d'encourager la concurrence. Un excès de conservatisme face au risque peut être destructeur de valeur, au même titre qu'un excès de risque. Il faut dont une capacité régulatrice capable d'équilibrer les risques et les avantages des activités innovantes. Permettre à de nouvelles entreprises d'accéder aux secteurs des télécommunications ou de la finance abaisserait les prix et augmenterait la qualité. Mais dans les deux secteurs, les opérateurs en place et les régulateurs rendent cet accès difficile et ralentissent l'innovation.

Contrairement aux pays d'Amérique latine ou d'Asie centrale et orientale, qui ont vivement encouragé la concurrence et la libéralisation dans le secteur des télécommunications, les pays de la région MENA ont adopté une approche très progressive du changement. Par conséquent, les pays d'Amérique latine et d'Asie, qui il y a dix ans avaient un débit internet et une utilisation d'Internet similaires à ceux de la région MENA, ont non seulement largement surpassé le monde arabe, mais aussi rivalisent avec les économies avancées.

Une régulation inutilement rigoureuse et invasive a tellement retardé la croissance des paiements numériques dans la région, en particulier en Afrique du Nord, que des pays bien plus pauvres d'Asie orientale font mieux que la région MENA en termes de diffusion de la monnaie mobile. Les décideurs politiques devraient se pencher sur les cas de la Chine et du Kenya, où des modèles de régulation légère mais efficace ont favorisé la croissance rapide des systèmes de paiement centrés sur les mobiles M-Pesa et Alipay.

Un projet de système financier et numérique ambitieux se traduit par une vision audacieuse. Ainsi les autorités de la région MENA devraient définir trois objectifs audacieux et déployer les efforts nécessaires à leur réalisation rapide, disons dans les quatre ans à venir :

premièrement, elles devraient assurer le déploiement d'un réseau internet haut débit moderne couvrant tous les pays, y compris ceux accusant un retard économique ;

deuxièmement, elles devraient développer une infrastructure prenant en charge les transferts de monnaie numérique par le biais des dispositifs mobiles et d'Internet, et permettant le recours à des solutions technologiques pour une gamme plus large de services financiers numériques, incluant l'épargne, le crédit, l'assurance, le commerce en ligne, etc. ;

troisièmement, elles devraient développer une infrastructure prenant en charge l'intégration des systèmes financiers dans la région et permettant d'exploiter collectivement les progrès technologiques et la numérisation.

Comme nous l'avons mentionné précédemment, les systèmes financiers de la région MENA ne jouent pas correctement leur rôle d'intermédiation, à la fois en ce qui concerne les services bancaires (faible octroi de crédit privé) et en ce qui concerne les services non bancaires (étroitesse des marchés des actions). L'intégration financière est de plus en plus reconnue dans d'autres régions, en particulier en Afrique. Le premier exemple est à cet égard celui de la bourse régionale d'Abidjan en Côte d'Ivoire (BRVM – Bourse régionale des valeurs mobilières), qui sert les pays francophones d'Afrique de l'Ouest. Plus récemment, la Communauté d'Afrique de l'Est (EAC), composée de cinq pays, a pris d'importantes mesures en faveur de l'harmonisation de l'environnement réglementaire pour l'intégration financière. L'élan d'intégration est alimenté par le nouvel accord historique de libre-échange, qui appelle à l'intégration dans les services, y compris les services financiers. Plusieurs membres de la région MENA ont signé cet accord.

Afin d'encourager cette intégration, tous les pays de la région MENA devraient envisager d'harmoniser leurs lois en matière d'investissement et de commerce, ainsi que leurs normes comptables, y compris en ce qui concerne la promotion de la convertibilité en devises. L'autre avantage de l'intégration financière est qu'elle contribue à favoriser les investissements étrangers dans des marchés financiers plus développés et l'intégration de la région MENA dans l'économie financière mondiale. En outre, les bourses régionales peuvent constituer un moyen de privatiser les entreprises publiques et d'intensifier l'activité des marchés des actions. Par ailleurs, la privatisation par le biais des bourses présente d'autres avantages potentiels, tels qu'une amélioration de la gouvernance d'entreprise et de la détermination des prix et une diversification de la propriété au sein de l'économie (Senbet, 2019).

En vue de faciliter la modernisation des réseaux internet (haut débit) et des systèmes de paiement, les autorités doivent relever deux défis12 :

elles doivent encourager les nouveaux arrivants et promouvoir la concurrence ;

dans une région dominée par les banques publiques, elles doivent instaurer la confiance en l'intégrité et la sécurité de la finance numérique au sein d'un marché privé.

Tout comme en 1961 la décision du président Kennedy a galvanisé les États-Unis, en 2018, un projet ambitieux de la région MENA pourrait rassembler les autorités et les jeunes gens autour d'un objectif commun – l'objectif commun de transformer la façon dont les gouvernements, les entreprises, les institutions financières internationales, les fondations, les sociétés civiles et même les gouvernements étrangers mènent leurs activités et collaborent. Cela transformerait les économies de la région MENA et contribuerait à garantir que les millions de jeunes gens de la région puissent trouver les emplois de qualité qu'ils méritent.