Une crise financière se caractérise par une hausse importante et soudaine du coût de financement liée à une raréfaction de l’offre de capitaux. Cette définition reprise notamment par Boucher et Raymond (2009) montre que le système financier ne fonctionne plus de manière satisfaisante, ce qui permet d’affirmer que la crise naît de son dysfonctionnement. Ce constat amène logiquement à chercher à établir les responsabilités des différents acteurs et à analyser les causes de l’instabilité.

Partie des États-Unis en août 2007, la crise dite des subprimes touche l’ensemble de l’économie mondiale. Certains la comparent à la crise de 1929 et la considèrent comme encore plus grave, en particulier en raison de l’internationalisation des marchés de capitaux, de la déréglementation et des innovations financières qui rendent quasiment impossible la mise en place de régulations nationales.

Cette crise, d’une ampleur sans précédent, semble sonner le glas du monétarisme. En effet, le choix opéré partout de lutter contre l’inflation en partant du principe que monnaie et prix sont liés a montré ses limites alors même que l’inflation était vaincue grâce à l’action des banques centrales (paradoxe de crédibilité), avec pour corollaire l’acceptation d’un taux naturel élevé de chômage. Ce raisonnement s’appuie sur une idée forte selon laquelle un marché libéré de toute entrave est intrinsèquement stable, ce que les faits démentent aujourd’hui. Ce constat redonne une actualité aux théories keynésienne et postkeynésienne plus pertinentes pour comprendre la crise économique actuelle. En particulier, les travaux de Hyman Minsky font ressortir les limites d’une économie organisée autour des marchés financiers et des intermédiaires financiers en introduisant une hypothèse d’instabilité financière (inhérente au système capitaliste selon lui) qui trouve son origine en période de croissance économique, si bien que les acteurs ne perçoivent pas (ou ne veulent pas percevoir) l’augmentation des risques pouvant déboucher sur une crise financière.

L’originalité de ses travaux tient au fait que son modèle montre le caractère endogène des crises financières induites par un niveau d’endettement trop élevé lié au comportement du système bancaire. Il souligne également qu’elles sont inhérentes au fonctionnement du système capitaliste et qu’un choc n’est pas nécessaire pour en déclencher une. Toute son analyse est construite autour du rôle des banques qui assurent plus ou moins mal les fonctions qui sont les leurs, ce qui débouche sur des situations de surendettement et de crise de liquidité dans un contexte de globalisation financière et de concurrence qui pousse les acteurs à prendre des risques excessifs et des positions systématiquement court-termistes afin de maximiser leur profit, d’où le rôle déterminant joué par le prix des actifs financiers. Leur baisse, résultant de la politique des taux d’intérêt des banques, va en effet entraîner une détérioration des bilans des intermédiaires financiers et des emprunteurs qui ne pourront plus espérer rembourser leurs crédits et/ou en contracter de nouveaux du fait de la chute de la valeur des actifs servant de collatéraux.

Il convient de souligner comme le font Papadimitriou et Wray (1997) que Minsky a toujours refusé toute appartenance à un courant théorique puisqu’il estime qu’une théorie doit être adaptée au système capitaliste et qu’il en existe de nombreuses formes. Néanmoins, malgré cette affirmation, force est de constater qu’il est beaucoup plus proche des postkeynésiens que de n’importe quel autre courant de pensée, même s’il reprend les travaux de Fisher sur le surendettement en les enrichissant. Cette indépendance lui permet, à partir des travaux de Schumpeter, de Fisher et de Keynes, de proposer une véritable théorie des crises financières avec la formulation de l’hypothèse d’instabilité financière qui peut être confrontée à la réalité de la crise actuelle.

L’instabilité financière selon Minsky

La théorie de l’instabilité financière de Minsky offre une grille de lecture des crises financières. L’un des intérêts de ses travaux est de s’appuyer sur l’apport majeur de Keynes, à savoir son analyse de la dynamique financière du capitalisme. Minsky affirme ainsi que la stabilité économique est elle-même créatrice d’instabilité et que la volatilité de l’investissement est la première cause d’instabilité du système financier, ce qu’il appelle le paradoxe de la tranquillité.

Un cadre d’analyse keynésien

Minsky considère que le système capitaliste est une économie monétaire de production. La monnaie, endogène, est au centre des décisions économiques, l’objectif principal étant de rester liquide et solvable. Le cadre financier est alors très important et est la cause centrale de la flexibilité et de l’instabilité du système capitaliste.

L’analyse de Minsky dégage constamment le défaut « constitutionnel » ou « naturel » de la structure financière : le besoin de prendre des positions profitables qui résulte du fonctionnement normal du système capitaliste. Dans un système financier complexe, ce besoin peut conduire, en plus de la fragilisation financière, à l’inflation, au chômage et à l’augmentation des inégalités. Ce défaut est lié à l’existence d’actifs réels, mais repose surtout sur les modalités de financement du capital. Ainsi, il y a une différence de maturité entre les actifs et les passifs des bilans des entreprises et des banques, qui trouve son origine dans les relations financières et qui peut conduire à l’instabilité. Ce défaut « naturel » est donc directement lié à la manière dont l’activité économique est financée. De fait, dans cette logique, le point faible du système capitaliste est le système bancaire et financier lui-même.

Ainsi, l’analyse de Minsky renvoie directement à la manière dont l’activité économique est financée. Les modalités de l’endettement des agents économiques et le poids des crédits bancaires vont en effet expliquer le déclenchement des crises financières. Il considère que les agents économiques sont rationnels et qu’ils font des arbitrages entre tous les actifs en fonction des anticipations du taux de rendement futur et des gains en capital espérés. Les décisions sont basées sur des jugements conventionnels. Les conventions, présentes dans son analyse dès les années 1980, jouent un rôle majeur puisqu’elles définissent les relations entre les emprunteurs et le système bancaire. Elles sont utilisées pour déterminer les critères acceptables que les emprunteurs doivent satisfaire pour obtenir des crédits. Dans ce processus de sélection, les initiateurs de projets et les prêteurs sont activement impliqués selon la séquence suivante :

conventions → état des anticipations → marges normales

de sécurité (en cas de besoin de financement externe).

Tout le problème consiste alors à expliquer pourquoi les conventions et les marges de sécurité se modifient.

Les entrepreneurs sont ainsi amenés à définir leur profit et leur niveau d’investissement en prenant en compte le coût d’obtention des ressources externes (crédits et émissions de titres) dépendant de l’évolution des taux d’intérêt. Tout changement de ce coût induit des effets de stocks et de flux et contribue à la déstabilisation de l’économie. Dans sa première étude sur l’instabilité financière publiée en 1964, Minsky introduit ce qu’il appelle la cash box condition (condition de liquidité) : une unité économique où l’économie tout entière doit être sûre de générer assez de ressources internes (CIF) ou d’avoir assez de fonds inemployés (IB) pour avoir la capacité de s’endetter (COF) :

IB + CIF ≥ COF et IB + NCF ≥ 0

Si les fonds internes nets (NCF) sont négatifs et si des fonds inemployés ne sont pas disponibles, l’entrepreneur, ou l’économie, sera considéré(e) comme illiquide ou même insolvable. En outre, afin d’éviter de compromettre sa réputation et de se trouver confrontée à une perte de richesse nette, une économie doit essayer de générer de la liquidité avant de compromettre son activité ou d'être en défaut. La vente, ou la chute, des actifs stratégiques est seulement une solution finale et implique une perte liée à la non-obtention de crédits à de bonnes conditions. La dernière étape est la banqueroute. La cash box condition donne ainsi un bon aperçu sur la manière dont une économie peut se trouver en danger et sur ce qu’est sa marge de sécurité. Ce cadre d’analyse débouche sur la détermination du profit et de l’investissement réalisés par les entrepreneurs.

Pour expliquer la détermination du revenu agrégé, Minsky utilise l’équation de profit agrégée de Kalecki. Le niveau de profit brut agrégé après impôt, Π = Π* – t Π* avec t taux d’imposition du profit brut, se définit comme suit :

Π = I + (G – T) + (X – M) + Ck – Sw avec I : investissement ; G – T : solde budgétaire ; X – M : solde extérieur ; Ck : consommation des capitalistes ; Sw : épargne des salariés.

Le processus de décision dépendant de différents acteurs, Π n’est pas sous le contrôle d’un quelconque agent puisque I, G, T, X, M, C et S sont déterminés par un processus de décision dépendant assez largement du comportement de crédit des banques et de la situation sur le marché des titres (obligations notamment). Un point central de cette équation est de montrer qu’il y a deux variables clés dans le système économique, I et G. Ces deux variables ne sont pas déterminées par le niveau courant du revenu et les dépenses publiques peuvent être utilisées pour stabiliser l’effet contraire d’une baisse de l’investissement sur le profit. Un autre point important est que le profit est déterminé indépendamment de la marge (mark-up) que la firme intègre dans ses prix. C’est la structure de la demande agrégée qui la détermine et plus précisément, c’est dans le secteur des biens de consommation qu’elle est générée via les dépenses des agents économiques qui ne travaillent pas dans ce secteur. Les profits se déterminent dans la production de biens de consommation quand les achats de ces biens sont supérieurs aux salaires payés pour assurer leur production. À noter que les décisions microéconomiques sur le mark-up influencent seulement la distribution du profit.

De là découle la détermination du profit minimum requis en liaison avec le niveau des ressources internes :

Πif = Π – (i + a) L

Naturellement, en fonction de la structure de la dette, il peut y avoir plusieurs taux d’intérêt et taux d’amortissement et, dans ce cas, il est nécessaire de les différencier. Plus généralement, iL représente tous les revenus composant la trésorerie et aL l’ensemble du capital composant la trésorerie de la balance des engagements financiers. Pour le secteur des affaires, le niveau des engagements, leurs taux d’intérêt (ou revenus) et leur maturité déterminent le profit minimum nécessaire.

La détermination du niveau d’investissement dépend alors du profit et du risque, reflétant ainsi l’importance des facteurs financiers : les prix, la structure financière désirée et actuelle, mais aussi le taux de rendement implicite dans la mesure où un entrepreneur doit choisir entre plusieurs types d’actifs, choix qui dépend de la rentabilité relative et de la liquidité de chacun d’eux.

À partir de l’équation de profit, on obtient la version kaleckienne de l’égalité entre l’épargne et l’investissement. Il apparaît que la relation de causalité va de I vers Π. Ainsi, une économie capitaliste ne peut fonctionner que s’il y a investissement, la décision d’investir dépendant de l’écart entre le prix de demande du capital évalué par le marché financier et le prix d’offre du capital. En même temps qu’elle fixe le montant des profits courants, la dépense d’investissement détermine dans quelle mesure les engagements financiers pris par le passé pourront être tenus. La volatilité de l’investissement est donc la première cause d’instabilité du système financier. Il y aura crise financière dès lors que les profits courants engendrés par l’investissement de la période ne permettront plus de faire face aux engagements sans recours à des ressources extraordinaires issues de la vente des actifs accumulés.

La question fondamentale est donc de savoir pourquoi l’investissement fluctue. La réponse de Minsky est que ces fluctuations sont provoquées par l’évolution spontanée des structures financières.

L’analyse de l’instabilité financière dans le modèle de Minsky

Les crises peuvent être situées dans une perspective historique du passage d’une étape à l’autre du capitalisme. Actuellement, le système est dominé par le pouvoir des actionnaires qui recherchent toujours plus de profits. Les décisions prises par les entreprises en matière d’investissement sont largement conditionnées par les perspectives de rentabilité à court terme en occultant toute politique de long terme fragilisant ainsi les grosses entreprises et l’ensemble des intermédiaires financiers.

Avant tout chez Minsky, c’est le concept de fragilisation institutionnelle qui explique fondamentalement les sources de la crise. En effet, avec la globalisation financière, les marchés financiers et les intermédiaires financiers se sont internationalisés accentuant la concurrence entre les intervenants les incitant à prendre de plus en plus de risques et à proposer de nouveaux types d’actifs financiers. C’est ainsi que pour faciliter la circulation des capitaux et encourager le développement de la finance internationale, un vaste mouvement de déréglementation progressive a été opéré. L’absence ou la quasi-absence de règles a donc favorisé le développement de pratiques à risque. Il indique alors que le risque systémique n’est pas la juxtaposition des risques individuels, mais le fait que les réponses rationnelles des agents peuvent conduire de façon endogène à des modifications brutales des anticipations entraînant des problèmes d’allocation de l’épargne et d’évaluation du prix des actifs.

Par conséquent, l’analyse de l’instabilité financière passe par celle du rôle joué par les intermédiaires financiers et les innovations financières puisqu’ils permettent à la fois de financer l’activité économique et d’offrir des placements diversifiés.

Minsky considère en effet que les intermédiaires financiers ont un rôle stratégique à la fois dans la stabilisation de la structure financière et dans l’arrêt de la spirale perturbatrice pouvant précipiter le système dans une phase de crise. Toutefois, il arrive qu’ils soient responsables du déclenchement d’une crise ou d’une aggravation de celle-ci en raison de leur comportement procyclique qui incite les agents économiques à s’endetter toujours plus en période de prospérité.

D’après Minsky, les fluctuations de l’investissement sont provoquées par l’évolution spontanée des structures financières, base de sa théorie du surendettement. En se fondant sur les travaux de Fisher et de Keynes, il va mettre en lumière l’instabilité financière de l’économie et établir un processus de déclenchement des crises endogènes au modèle. Ainsi, il relie le degré de fragilité financière au cycle des affaires et définit une crise financière comme un moment de retournement.

Il distingue trois types de structures financières :

- les structures qu’il qualifie de saines : ce sont celles où les profits courants attendus excèdent les engagements pour toutes les échéances envisageables. Les engagements sont ici essentiellement constitués de dettes à long terme ;

- les structures spéculatives : ce sont celles où les profits à court terme sont inférieurs aux engagements immédiats, mais suffisent à payer les intérêts, tandis que les recettes liquides anticipées à long terme dépassent les engagements à venir. Dans cette situation, le rééchelonnement ou le refinancement de la dette s’impose pour faire face aux échéances les plus proches, mais la valeur actualisée nette pour toute la durée des projets en cours reste positive ;

- enfin, les structures de financement Ponzi : ce sont celles où le profit net disponible à court terme ne permet même pas de payer les intérêts courants. Il faut alors augmenter la dette pour remplir les obligations financières, sinon il faudrait procéder à une liquidation d’actifs.

Cette distinction permet à Minsky de préciser le concept d’instabilité financière, différent de celui de fragilité financière, celle-ci pouvant se définir comme la propension d’un système économique à générer de l’instabilité financière.

Le niveau de fragilité d’une économie dépend du poids des trois sortes de structures de financement, de la bonne volonté et de la capacité des autorités à refinancer les unités économiques, quand les taux courants du marché font basculer les unités en unités Ponzi, et du pouvoir des autorités à soutenir les profits et les salaires.

Un système instable est, selon Minsky, un système qui n’assure pas le plein-emploi et la stabilité des prix. In fine, l’instabilité financière est reliée à l’incidence de la fragilité financière sur les variables non financières. La crise financière caractérise alors la situation de détresse financière d’une économie.

L’hypothèse d’instabilité financière consiste pour Minsky à affirmer que tout système financier est conduit par la dynamique même de l’accumulation capitaliste à évoluer d’une structure de financement saine à une structure de financement Ponzi, laquelle porte en elle un risque d’insolvabilité globale. Aussi, il l’analyse comme le processus endogène de dégénérescence qui, d’une part, condamnerait toute structure saine à devenir Ponzi et qui, d’autre part, rendrait progressivement insolvable toute structure Ponzi. Ce sont les opportunités de profits qu’offre une structure financière saine qui font de la fragilisation du système un phénomène endogène, d’où l’importance que Minsky accorde aux fluctuations du prix des actifs, ce qui est vérifié au regard de la crise actuelle.

Dans ce contexte, le rôle des banques, définies comme toute institution qui contribue directement ou indirectement au financement de l’activité économique, est essentiel. Elles sont à la fois source de dynamisme et de déstabilisation et, en conséquence, elles doivent être surveillées. Leur rôle principal est d’évaluer la valeur des crédits des emprunteurs. D’une manière générale, elles sont souvent très optimistes lorsqu’il s’agit de vendre des crédits parce qu’elles supposent qu’il leur sera toujours possible de se refinancer à un coût assez bas en période haute du cycle. Elles ont naturellement tendance à faire la promotion des financements spéculatifs et Ponzi parce que la maturité des crédits qu’elles accordent est souvent plus courte que celle des actifs financiers et parce qu’elles cherchent à augmenter leur part de marché.

Enfin, Minsky précise le rôle des innovations financières qui, avec la déréglementation, constituent le second facteur explicatif de la fragilisation institutionnelle. Elles jouent un rôle essentiel dans l’affaiblissement à long terme du système financier, mais elles améliorent aussi la flexibilité du système capitaliste. Elles sont liées aux pressions de compétitivité pour faire du profit et diversifier la structure des bilans. Les banques innovent pour contourner les barrières imposées par la régulation et le système lui-même ou pour s’adapter au processus de financement des différentes activités économiques. Cette importance des innovations financières est soulignée par Minsky dès 1957 dans deux articles qui éclairent sa théorie de l’instabilité financière puisqu’ils établissent le lien entre l’utilisation des innovations financières, la liquidité des bilans et l’instabilité conjoncturelle. Il alerte déjà sur leurs dangers qui deviendront évidents cinquante ans plus tard. En effet, il étudie tout d’abord les conséquences de l’endogénéité de la monnaie en faisant la liaison entre les comportements vis-à-vis de la liquidité et la plus ou moins grande disponibilité des financements, puis il fournit une analyse des dynamiques de la dette qui prend en compte la spécificité des comportements d’investissement en situation d’incertitude, comme le souligne Brossard (1998 et 2001).

Les innovations financières peuvent être à l’origine d’une augmentation du risque de liquidité, ce qui se traduit par une augmentation du risque systémique. Elles consolident paradoxalement les faiblesses responsables de l’instabilité financière. La complexité des produits structurés favorise les asymétries d’information et le phénomène d’aléa moral, ce qui complique les stratégies d’investissement (problème de sélection adverse).

Ce glissement progressif d’une structure saine à une structure Ponzi, encouragé par les banques, entraîne une plus grande dépendance du système aux conditions de marché. En effet, alors que la première structure de financement n’est vulnérable qu’à la hausse des coûts et au déclin des revenus, mais ne peut être menacée dans sa viabilité par les chocs financiers, les deux autres sont au contraire très sensibles aux fluctuations des marchés financiers de sorte que la hausse des taux d’intérêt et la modification des normes du marché du crédit peuvent affecter leur viabilité. Tout changement des conditions de financement va se traduire dans les prix des actifs qui peuvent alors varier brutalement et rapidement par rapport aux prix de la production. La hausse inévitable des taux d’intérêt fait que les marges de sécurité (qui déterminent la liquidité et la solvabilité anticipées d’une économie) liées à la structure de financement se modifient et que la condition de liquidité de Minsky n’est plus respectée. L’investissement chute ainsi que les profits.

L’instabilité financière peut alors déboucher sur des crises financières ouvertes qui pourront ou non dégénérer en grandes dépressions, selon le contexte institutionnel où elles interviennent et les politiques adoptées en réponse.

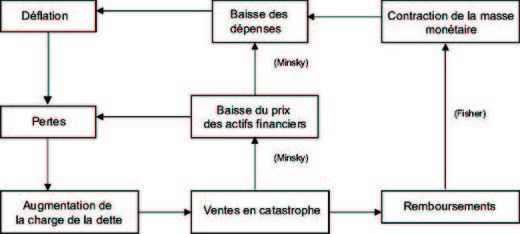

Ainsi, pour résumer, durant la phase de croissance, il est possible de se baser sur le schéma de Fisher en rappelant que pendant cette période, les taux d’intérêt progressent :

innovation → anticipations de forts rendements

→ endettement → excès d’optimisme → surendettement.

Au cours de la phase descendante, le processus de crise va s’enclencher. L’état du système financier va se dégrader dans un contexte d’augmentation du taux d’intérêt et de pessimisme. Il devient évident pour les agents que le cours des actifs ne pourra plus augmenter et qu’il est urgent de vendre pour minimiser les pertes. D’où des ventes en catastrophe qui induisent des pertes encore plus importantes. Ce cercle vicieux initie la déflation et augmente le taux d’intérêt. Dans le même temps, les rendements sur les marchés devenant négatifs, le remboursement des dettes devient de plus en plus incertain. Les entreprises voulant rembourser leurs dettes ne le peuvent plus parce que les banques refusent de les financer. Ces dernières voyant la qualité de leurs créances se détériorer assèchent l’offre de crédit (credit crunch) en renforçant par là même la hausse des taux d’intérêt. C’est à ce niveau que la crise se propage, réduisant la liquidité de l’ensemble de l’économie. En conséquence, l’assainissement des bilans devient indispensable pour amorcer la sortie de crise (cf. schéma 1 ci-après).

Remarque : il existe un cycle sous-jacent court chez Minsky dans lequel les ventes en catastrophe et la baisse du prix des actifs s’entretiennent mutuellement.

Minsky montre ainsi qu’en raison de la fragilisation financière liée à la déréglementation et aux innovations financières, le tout dans un contexte d’internationalisation des économies, les bilans des intermédiaires financiers se sont trouvés également fragilisés et très dépendants des conditions des marchés, d’où l’impact important de toute variation des taux d’intérêt et des prix des actifs, qui peut générer une crise de liquidité. Le prix à payer est donc l’interconnexion entre la liquidité bancaire et les actifs.

L’analyse économique de l’instabilité financière de Minsky offre bien une grille de lecture des crises financières inhérentes au système capitaliste. En cela, son analyse ne repose pas sur l’émergence d’un choc pour générer une crise. Il suffit, par exemple, d’une modification de la liquidité liée à une hausse des taux d’intérêt pour en déclencher une.

Une application du modèle de Minsky : le cas de la crise des subprimes

Contrairement aux modèles théoriques de ces dernières années construits ex post à partir des faits stylisés dégagés de l’analyse d’une crise, celui de Minsky propose un cadre adapté à l’analyse de la crise financière actuelle.

Tout d’abord, le paradoxe de tranquillité est avéré. Au cours du cycle d’expansion, on a pu observer le schéma de Fischer/Minsky ordinaire. La baisse de vigilance des acteurs permet alors le surendettement et la fragilité financière propre au système capitaliste.

Dans le cas de la crise financière actuelle, le comportement des intermédiaires financiers a été déterminant, conformément à l’analyse de Minsky. En effet, la chute du prix des actifs est directement liée à la politique des taux d’intérêt pratiquée par les banques. La politique de déflation salariale menée aux États-Unis depuis les années 1980 a eu pour conséquence une réduction des ressources des ménages les rendant très dépendants des crédits pour financer leurs dépenses de consommation. Si l’on ajoute à cela la volonté du gouvernement américain de faciliter l’accession à la propriété, on ne peut déboucher dans le temps que sur des situations de surendettement. Ainsi, les établissements financiers ont accordé des financements à des ménages sans ressources suffisantes en prenant en garantie les biens immobiliers achetés. Autrement dit, la capacité d’endettement des ménages était corrélée à la valeur des actifs servant de collatéral. Plus cette valeur augmentait, plus les banques accordaient des crédits. Ces pratiques ont rendu l’économie de plus en plus fragile, d’autant plus que les banques augmentaient leurs taux débiteurs (ils sont passés de 4,3 % à 6 % en 2006) accentuant ainsi les difficultés financières des ménages forcés de vendre, d’où la chute du prix de l’immobilier et ensuite de celle des autres actifs avec pour conséquence la dévalorisation des actifs bancaires.

Les principales étapes de la crise financière actuelle

L’observation des événements permet de distinguer cinq étapes dans l’évolution de la crise qui touche aujourd’hui l’ensemble des économies.

La crise financière part des États-Unis en août 2007 (étape 1) à partir des subprimes, des prêts hypothécaires consentis aux éléments particulièrement fragiles de la classe moyenne américaine. Pour comprendre la mécanique de la crise, il faut repartir de la terminologie américaine qui distingue trois types d’emprunteurs en fonction de leur solvabilité : les primes (emprunteurs les plus solvables), les « Alt-A », catégorie intermédiaire de personnes a priori solvables, mais qui ont des difficultés à justifier des revenus réguliers (artisans, par exemple) et les subprimes (emprunteurs les moins solvables). Ces niveaux de solvabilité sont essentiellement déterminés sur la base d’une grille d’évaluation (scoring). Le score le plus répandu aux États-Unis est le score FICO (Fair Isaac Corporation). Un score FICO est compris entre 300 et 850, 60 % des scores étant entre 650 et 799. Un emprunteur subprime a en règle générale un score inférieur à 620. Il a de plus un historique de crédit mouvementé, avec des retards de paiement. À la fin de 2007, les prêts subprimes représentaient environ 17 % à 18 % de l’encours de prêts aux États-Unis.

Ainsi, en accord avec l’analyse de Minsky, le système bancaire américain se trouve au cœur de la crise qu’il a contribué à déclencher en accordant des crédits à des clients risqués en toute connaissance de cause. Pourquoi ? La logique est simple. Guidés par leur objectif de maximisation de leur profit et de conquête de parts de marché, les établissements bancaires ont attiré les clients sans se préoccuper de leur niveau de revenu en leur accordant des crédits à taux avantageux, au moins au départ (taux fixe sur deux ou trois ans, puis taux variable nettement moins favorable ensuite). Cette action, encouragée par l’État américain qui souhaitait une augmentation sensible du nombre de propriétaires de leur résidence principale et facilitée par la politique de faibles taux d’intérêt de la Federal Reserve, a eu pour conséquence des tensions sur le prix de l’immobilier, la demande étant plus forte et l’apparition d’une bulle immobilière grossissant avec l’augmentation des crédits accordés par les banques. Dans la mesure où le bien immobilier venait en garantie, le risque de non-remboursement était supposé maîtrisé. Donc en cas de défaut de remboursement, le bien était saisi et vendu, ce qui permettait à l’établissement financier de se payer. Pour cela, il fallait anticiper la poursuite de l’augmentation du prix des biens. Or ce n’est pas ce qui s’est passé puisque les prix de l’immobilier ont au contraire baissé avec l’éclatement de la bulle, entraînant une baisse de la valeur des actifs pour les banques impliquées qui se trouvèrent alors dans une situation financière critique, situation initiée par leur propre comportement.

Par la suite, toutes les banques vont être atteintes par la baisse du prix des actifs provoquée par les incertitudes de la titrisation (étape 2), phénomène nouveau consistant à transférer les risques en transformant ces prêts en titres sur les marchés boursiers. Elles sont ainsi porteuses de dettes dont elles ne connaissent pas la valeur. Cette innovation financière montre bien, comme l’a souligné Minsky, le double rôle que joue en général toute innovation : initiée par les banques, elle permet une meilleure répartition des risques (ici, il s’agit de se couvrir contre le risque de non-remboursement, ce qui permet aux banques d’accorder plus de crédits à des clients peu solvables), mais en même temps, elle accroît la fragilité du système, ce qui est démontré actuellement (propagation de la crise à tous les établissements ayant acheté des titres subprimes aux États-Unis et dans le reste du monde). La titrisation apparaît ici comme un facteur de contagion du fait de la globalisation financière et du décloisonnement des marchés financiers. Si l’on considère uniquement l’innovation financière des CDO (collateralized debt obligations), les grands investisseurs américains se sont retirés du marché financier dès la fin de 2003. L’immobilier américain aurait donc dû connaître un ralentissement dès 2004. S’il a été repoussé en 2007, c’est que les banques américaines ont su trouver d’autres types d’investisseurs pour acheter les CDO, notamment les banques de pays qui ont des balances commerciales excédentaires (comme l’Allemagne ou la Chine). La chute du prix de ces titres a entraîné la chute des Bourses pas seulement américaine.

De ce fait, les banques se méfient les unes des autres et ne se prêtent plus de liquidités (étape 3). La crise de confiance des marchés interbancaires va entraîner la faillite de certaines banques. La panique gagne alors les marchés financiers en 2008 (étape 4). Les pertes bancaires s’avèrent plus importantes que prévu. Dès lors, la crise qui était d’abord une crise bancaire va se transformer en crise boursière. Enfin, face à ce désastre, les banques centrales, prêteuses en dernier ressort, vont venir en aide aux établissements en difficulté (étape 5) évitant l’effondrement des systèmes bancaires.

Ces faits stylisés permettent de comprendre les facteurs et les enchaînements à l’origine de la crise tels qu’ils sont décrits notamment dans le rapport 2008 du Conseil d’analyse économique (CAE) et le rapport 2009 du Fonds monétaire international (FMI) sur la stabilité financière dans le monde, descriptions qui sont à rapprocher du cadre théorique proposé par Minsky (CAE, 2008 ; FMI, 2009).

Minsky et la crise financière actuelle : une mise en perspective

La crise financière actuelle fait suite à d’autres crises que l’on peut aussi décrire en utilisant le modèle de Minsky. En effet, pour toute crise financière, il faut au départ une innovation de rupture en rien contradictoire avec l’endogénéité de la crise, dans la mesure où il s’agit d’une innovation qui peut se situer à plusieurs niveaux au sein du système financier. Cela peut concerner la technologie (Internet), un changement de la politique macroéconomique (ouverture des frontières, augmentation du commerce mondial), une modification de la politique des taux d’intérêt ou une innovation financière comme la titrisation des créances hypothécaires et leur recomposition en titres obligataires diversifiés (CDO). Par la suite, les prix des actifs concernés commencent à augmenter (sociétés technologiques, valeurs des pays émergents, immobilier résidentiel aux États-Unis). La dynamique de hausse devient rapidement visible par un plus grand nombre d’investisseurs. Il s’ensuit une augmentation des crédits distribués à taux d’intérêt bas, qui débouche sur une période euphorique : les prix des actifs ne cessent d’augmenter et servent de garantie « solide » pour emprunter de nouveaux fonds. Les spéculateurs et les Ponzi en sont la cause, tout comme les établissements financiers. Cette euphorie n’empêche pas certains d'être réalistes et de se retirer à temps, ce qui permet aux prix des actifs de se stabiliser avant de s’écrouler à la suite des non-remboursements de dettes massifs. Ainsi, on peut citer, par exemple, les crises latino-américaines des années 1980, la crise du SME (Système monétaire international) de 1993, les crises asiatiques de 1997… Cartapanis (2004) analyse ces différentes crises qui ont donné naissance aux modèles de première, deuxième et troisième générations.

La période qui précède la crise est une période de prospérité caractérisée par une croissance économique assez soutenue témoignant du succès de l’économie capitaliste marquée par la libéralisation globale des marchés financiers, l’intégration des économies et l’action victorieuse des banques centrales contre l’inflation. Minsky considère que c’est au cours de la phase haussière du cycle que se mettent en place tous les facteurs déclencheurs d’une crise en raison de l’optimisme des agents économiques et des systèmes bancaires qui anticipent toujours des niveaux de profits plus élevés conduisant à une augmentation des investissements lesquels génèrent effectivement les profits réalisés. Autrement dit, même quand tous les indicateurs sont favorables, il y a fragilité du système, ce qui est avéré. Cette situation vérifie le paradoxe de tranquillité de Minsky selon lequel les crises de surendettement se préparent lorsque tout va bien et que les agents économiques profitent de la croissance économique et de taux d’intérêt bas pour emprunter au-delà du raisonnable, ce qui souligne le rôle du système bancaire et la manière dont l’activité économique est financée.

À partir de là, comment la crise se déclenche-t-elle ? Minsky insiste sur le fait qu’il n’est pas nécessaire qu’il y ait un choc déclencheur et qu’il suffit, par exemple, qu’il y ait une modification de la liquidité. L’observation des événements montre en effet que dans un monde d’abondance de liquidités, la crise des subprimes est une crise de liquidité de certaines banques et des marchés interbancaires. Elle s’explique par la méfiance qui s’est installée entre les banques, conséquence de l’incertitude de chacune sur la situation des autres et sur l’exposition directe et indirecte à la crise (importance des crédits subprimes titrisés dans les bilans). Les refinancements interbancaires se raréfient, obligeant les banques centrales à alimenter le marché. Ce manque de liquidités trouve son origine dans le défaut de remboursement de certains crédits hypothécaires, remboursement rendu impossible par la chute du prix de l’immobilier aux États-Unis entraînant un déséquilibre dans les bilans des établissements concernés pouvant les conduire à la faillite en raison de la baisse de la valeur des collatéraux en l’absence de possibilité de refinancement. On retrouve bien là le mécanisme dépeint par Minsky. Il en est résulté la fin de la bulle immobilière provoquée par l’abondance de liquidités résultant de la politique de la banque centrale.

Le marché du crédit, ici le marché du crédit hypothécaire, se trouve au centre du processus. En effet, même si les établissements financiers ont massivement développé leurs activités sur l’ensemble des marchés de capitaux, l’octroi de crédits reste l’activité principale des banques et, par conséquent, la principale source de financement des agents économiques. Elles sont au cœur du financement de l’activité. La concurrence est donc rude, ce qui peut expliquer, dans un contexte de croissance, l’octroi de financements à des clients risqués. À ce niveau de l’analyse, on ne peut s’empêcher de comparer la classification de Minsky entre les structures financières saines, spéculatives et Ponzi et celle opérée par la FICO aux États-Unis qui distingue trois types d’emprunteurs : les primes, les « Alt-A » et les subprimes. Les événements montrent que l’hypothèse d’instabilité de Minsky trouve ici son application. Il s’est opéré un glissement favorable aux structures Ponzi fragilisant tout le système et rendant dépendant des conditions de marché les acteurs de la vie économique. En réaction, les taux d’intérêt augmentent inévitablement, ce qui entraîne une modification des normes de crédit qui affectent la viabilité des structures financières. Les conventions et les marges de sécurité qui déterminent la liquidité de l’économie et sa solvabilité se modifient également. Du coup, la condition de réserve de liquidités de Minsky n’est plus respectée, d’où une chute de l’investissement et des profits. Les banques adoptent alors un comportement extrêmement prudent qui se traduit par un rationnement général du crédit accentuant la crise qui touche finalement toute la sphère réelle.

Cette crise met en lumière la fragilisation des intermédiaires financiers à la suite de la déréglementation et des innovations financières qui ont permis l’interconnexion de la liquidité bancaire et des actifs. Cette fragilisation des bilans bancaires prend ainsi une dimension multiple. Face à la réduction des marges, les banques vont tenter de restaurer leur rentabilité en accroissant leur prise de risques. Cette évolution va toucher aussi bien le portefeuille de créances que le reste de l’actif bancaire. En outre, cette réduction des marges et l’augmentation de la part dans le portefeuille des banques de créances sur les petites entreprises et les ménages vont accentuer la sensibilité de la rentabilité bancaire en période de récession. Face à cette situation, les banques cherchent à réajuster leur prime de risque, ce qui induit une augmentation du coût du crédit qui peut ensuite être complétée par un rationnement du crédit. La chute du prix des actifs patrimoniaux vient alors renforcer ce phénomène de rationnement, tout en affectant directement le bilan bancaire.

Par ailleurs, la déréglementation induit un relâchement du lien banques/entreprises (pour les plus grandes qui ont accès aux marchés financiers). Les banques vont alors privilégier des critères conjoncturels de solvabilité et de liquidité pour décider de l’octroi de prêts, ce qui va amplifier les fluctuations.

D’une manière générale, les intermédiaires financiers ont un rôle accru dans le renforcement de l’amplitude des fluctuations (comportement procyclique) par le canal de leur offre de crédit. L’un des mécanismes de la debt-deflation redevient d’actualité. Le lien déréglementation du cycle de crédit/cycle d’activité paraît donc pertinent.

Enfin, la déréglementation va également limiter les gains microéconomiques résultant de l’établissement de relations de long terme entre les banques et les entreprises. Il apparaît ainsi un lien direct entre déréglementation du comportement des intermédiaires financiers et diminution du taux de croissance à long terme.

Le CAE propose, dans son rapport 2008, une analyse des enchaînements à l’origine de la crise des subprimes et qui vérifie la pertinence du modèle de Minsky. Ainsi, les auteurs du rapport distinguent les déséquilibres macroéconomiques et les dysfonctionnements microéconomiques provoqués par les intermédiaires financiers. Ils reprennent le paradoxe de tranquillité de Minsky et celui de la crédibilité lié aux politiques réussies de lutte contre l’inflation conduites par les banques centrales, montrant ainsi clairement que l’efficacité des banquiers centraux en la matière n’a en rien empêché la crise, contrairement à ce que peuvent affirmer les tenants du libéralisme (CAE, 2008). Au contraire, d’une certaine manière, s’ils ont su éviter l’effondrement du système bancaire, ils n’ont pas pu éviter la crise.

En effet, la hausse de la liquidité générée par l’augmentation de l’épargne dans les pays émergents et l’expansion des crédits ne se sont pas traduites par une hausse de l’inflation, avec pour corollaire le durcissement de la politique monétaire et la hausse des taux d’intérêt qui aurait dû limiter le développement du crédit bancaire. D’un point de vue microéconomique, l’exigence de rentabilité des actionnaires et la baisse des primes de risque renforcent l’objectif de recherche de rentabilité qui se traduit par une concurrence accrue favorisant le relâchement des critères (conditions d’octroi des financements, la cash box condition ou réserve de liquidités de Minsky), avec pour corollaire l’expansion des crédits et les innovations financières qui s’intègrent ici dans une stratégie de contournement des besoins en fonds propres générés par les nouvelles normes prudentielles et en principe par l’expansion des crédits.

Ainsi, l’abondante liquidité a conduit les agents économiques à rechercher des actifs plus risqués pour leurs placements. Les conditions d’un retournement brutal se mettent en place. Au lieu de les prendre en compte et d’infléchir leur comportement, les différents acteurs financiers ont décidé d’attendre, pensant qu’il serait toujours temps de réagir. Ils se sont montrés myopes face au désastre (selon la formule de Guttentag et Herring, 1986) qui s’annonçait, privilégiant ainsi un comportement court-termiste de recherche de profits immédiats en pensant que les banques centrales continueraient de veiller sur la stabilité du système dans son ensemble.

L’analyse du CAE met au premier plan le fait que la crise actuelle est bien une crise de liquidité, telle que le montre le modèle de Minsky. Ici, l’abondante liquidité mondiale se couple avec une illiquidité des banques touchées. Le système bancaire se trouve donc au cœur des mécanismes conduisant à la crise financière. Ce constat a bien évidemment des conséquences sur les choix stratégiques qui doivent être opérés pour sortir de la crise.

Le FMI, pour sa part, distingue quatre axes principaux (FMI, 2009). Le premier est que les intervenants n’ont su apprécier ni l’ampleur de l’effet de levier auquel ont eu recours de nombreuses institutions financières, ni les risques de dénouement désordonné qui en découlent. Le deuxième met en avant la prise de risques excessive liée à la gestion des risques du secteur privé, l’information, le contrôle du secteur financier et la réglementation, qui n’ont pas tenu le rythme imposé par les innovations financières (qui ont provoqué à la fois des perturbations et une crise de confiance), et l’évolution des métiers. Le troisième souligne le fait que les risques que l’on estimait avoir extraits des bilans bancaires ont été sous-estimés et ont induit de fortes tensions dans ces mêmes bilans. Le quatrième, malgré les interventions des banques centrales, indique que les marchés financiers ne fonctionnent pas mieux, ce qui renvoie à une étude des comportements interbancaires.

Ainsi, l’analyse du FMI est articulée autour du fonctionnement du marché du crédit, de l’évaluation des risques et des comportements des intervenants, en particulier ceux des banques et des institutions financières non bancaires dont les bilans ont été détériorés par les pertes issues de la détérioration des crédits et du tassement des bénéfices. Il estime à 3 400 Md$ les dépréciations d’actifs des banques et autres établissements financiers en 2010. Il a donc revu son estimation à la baisse puisque le chiffre était de 4 054 Md$ dans son rapport d’avril 2008. Il semblerait que l’économie mondiale soit sur le chemin de la convalescence.

En conséquence, les retombées sur le plan macroéconomique ne se résument pas à un simple problème de liquidité (le lien entre la liquidité du marché, celle qui permet de vendre ou d’acheter un actif avec une légère variation de prix, et la liquidité de financement, celle qui permet à une institution solvable d’effectuer les paiements convenus en temps et en heure, est analysé de manière détaillée), mais s’expliquent également par des vulnérabilités bilantielles profondes et des fragilités de fonds propres.

Cette conclusion est conforme à l’analyse de Minsky qui, comme cela a déjà été dit, estime qu’une crise financière est une crise de liquidité et que les intermédiaires financiers en sont responsables pour une grande part. Il insiste dans cette perspective sur la structure des bilans bancaires et les déséquilibres en termes d’échéance de leurs actifs et passifs.

Kregel (2008), dans le cadre de son analyse du risque systémique et de la crise des subprimes sur le marché hypothécaire aux États-Unis, revient sur le concept de fragilité financière défini par Minsky. Il estime en effet que c’est la structure de l’économie capitaliste qui devient plus fragile après une période de prospérité et conclut que la crise actuelle est en fait le résultat de l’insuffisance des marges de sécurité basée sur la manière dont sont accordés les crédits par le système financier. Il a donc une vision plus réductrice des mécanismes de crise que Minsky.

Plihon (2008 et 2009) considère également que le modèle de Minsky est adapté à l’analyse de la crise financière actuelle. Il insiste sur le fait que Minsky a développé une approche à long terme du processus d’instabilité financière, parfois qualifiée de second théorème d’instabilité financière, qui, selon lui, est parfaitement adaptée à la crise actuelle.

En effet, lorsque les phases de croissance sont longues, comme cela a été le cas aux États-Unis, les déséquilibres et l’endettement deviennent très importants. Les ajustements qui s’opèrent ensuite sont alors nécessairement violents, ce qui n’est pas le cas lorsque les cycles sont courts dans la mesure où ils permettent d’assainir les économies et d’éliminer les structures Ponzi. Cet allongement des cycles est en grande partie expliqué par les politiques monétaires et budgétaires accommodantes qui au lieu de corriger les déséquilibres les ont aggravés dans le temps (surendettement des ménages aux États-Unis).

La crise financière actuelle n’a pu être évitée. Les États se doivent donc de trouver les moyens appropriés pour l’endiguer et réduire ses effets sur l’ensemble des économies. Dans le cadre de l’analyse de Minsky, comment peut-on stabiliser une économie instable ? Comment peut-on protéger les populations contre les conséquences catastrophiques des crises financières ? Pour lui, seules de profondes réformes structurelles, telles que la prise en charge par l’État des investissements, sont en mesure d’apporter une réponse à ces questions. Pour compléter, il faut mettre en place une politique des revenus et une politique de stabilisation laquelle permettra d’assurer une maîtrise des crises financières et de définir la conduite des pratiques financières. Les intermédiaires financiers et leurs activités doivent être contrôlés. Dans ce contexte, quelle peut être la place de la banque centrale ? Pour lui, les solutions seront différentes selon que l’économie se trouvera dans une situation favorable ou pas. Dans le premier cas, elle doit laisser faire le marché financier qui peut prendre des initiatives via les innovations financières, mais doit définir les techniques financières permises en les acceptant ou non dans le cadre de ses opérations de refinancement ou en les acceptant à un coût plus élevé. Elle émet donc un signal entendu par le système bancaire qui doit alors adapter son comportement. Si elle désapprouve certains comportements financiers et qu’ils perturbent ensuite le système, elle ne doit pas intervenir, mais se doit par ailleurs de protéger les autres marchés qui ne sont en rien responsables. En revanche, en période de fragilité financière, le rôle de la banque centrale est plus limité. Elle ne peut plus orienter le système. Elle entérine les innovations et les pratiques existantes et intervient ponctuellement comme prêteur en dernier ressort. Cette fonction est essentielle puisque les banques peuvent être touchées à tout moment par une crise de liquidité. Dans la crise actuelle, ce sont les banques centrales qui ont alimenté le marché interbancaire. La politique monétaire doit permettre d’éviter les crises ou d’en atténuer les conséquences. Il en va de même pour la politique budgétaire.

De manière générale, le but de ces politiques est d’accroître la stabilité du système, particulièrement quand le plein-emploi est atteint, en rendant le financement spéculatif moins attractif. Minsky reconnaît enfin que les politiques de régulation doivent s’adapter et qu’il n’y a pas de solutions définitives qui garantissent la stabilité.

Les solutions proposées par les gouvernements actuels vont dans le sens de celles proposées par Minsky sans être totalement comparables et sont, pour l’essentiel, centrées sur des mesures de politique monétaire et budgétaire assorties d’une réflexion générale sur la manière la plus efficace de contrôler l’activité des établissements financiers.

En outre, tous les États souhaitent améliorer la gouvernance financière en permettant un meilleur fonctionnement des agences de notation, en renforçant la réglementation prudentielle des banques, en limitant les pratiques d’achat de titres à découvert, en favorisant la transparence de l’information sur les produits financiers et en promouvant une gouvernance européenne et mondiale.

La sortie de crise devrait être l’occasion de la mise en place d’un certain nombre de réformes qui auraient pour objectif de modifier les comportements des agents économiques et de rendre le système plus stable. Une phase haussière du cycle pourrait alors commencer, permettant à l’économie mondiale de renouer avec la croissance jusqu’à la prochaine crise…

La crise financière actuelle dite des subprimes a remis en évidence l’intérêt des analyses postkeynésiennes et en particulier celle de Minsky. Il affirme qu’une caractéristique fondamentale du système capitaliste est l’alternance de phases de robustesse et de fragilité et que c’est pendant la période haussière du cycle que se réunissent les conditions de l’instabilité liées au surendettement qui peuvent déboucher sur une crise. Il montre que le système bancaire est au cœur des dysfonctionnements qui peuvent se produire parce qu’il assure une grande partie du financement de l’économie. La course au profit, les investissements qui permettent leur réalisation et la concurrence font que les structures de financement qui étaient saines deviennent Ponzi, faisant dépendre les acteurs de la vie économique des conditions de marché. Dans ce contexte, la question de la liquidité est cruciale et pour lui, toute crise est une crise de liquidité, ce qui est bien démontré au regard de la crise financière actuelle.

Il faut donc pouvoir assurer la liquidité des marchés et celle des banques. Ce point, qui a beaucoup préoccupé Minsky, intéresse également d’autres auteurs comme Diamond et Rajan (2001) qui ont proposé une théorie de la banque en associant le risque de liquidité, la création de liquidité et la fragilité financière.

Minsky a ainsi proposé une analyse originale de l’instabilité financière et des crises financières centrées sur l’endogénéité du système financier, ce qui n’avait jamais été développé par des auteurs qui lui étaient contemporains et pour qui l’origine d’une crise résultait d’un choc exogène (modèles de première génération, comme celui de Krugman, par exemple). Cette singularité fait de son modèle une référence aujourd’hui incontournable dans la mesure où à la suite des travaux de Keynes, mais aussi de Schumpeter et de Fisher, il a forgé le concept de fragilité systémique qui serait inhérente à la difficulté de concilier dans une économie de l’incertain le degré de liquidité du système économique et l’endettement comme mode de financement privilégié de l’investissement. Pour lui, l’endettement est le mode normal de financement des entreprises qui ne génèrent pas assez de liquidité à chaque période pour autofinancer totalement leurs projets d’investissement.

Le modèle de Minsky, modèle de génération endogène des expansions et des crises, propose une dynamique des crises (enchaînements crise de production/crise financière) et, grâce à son hypothèse d’instabilité financière, explique les comportements des agents face à la liquidité et l’endettement.

L’ensemble de ses travaux fait ressortir que les crises font partie du fonctionnement normal du système capitaliste et qu’elles sont inexorables. La distinction qu’il fait entre les trois structures financières est fondamentale. Il montre que certains seuils d’endettement sont atteints et qu’il peut y avoir péril de crise. Toutefois, il ne précise pas ces seuils, pas plus que l’ampleur des variations des taux d’intérêt. Il propose une analyse du système sans fournir d’indicateurs quantitatifs qui seraient à construire.

La crise financière a ainsi fait éclater au grand jour les limites du libéralisme et des politiques monétaristes, affirmant que la maîtrise de l’inflation permettait d’assurer la stabilité du système dans son ensemble. Les faits ont montré que la réussite en la matière assurant la crédibilité des banques centrales a finalement rencontré ses limites en encourageant indirectement des comportements à haut risque. Ladéréglementation et le décloisonnement des circuits de financement couplés avec une politique de taux d’intérêt bas ont incité les établissements financiers à développer leurs activités sur les marchés et à distribuer des crédits sans se soucier véritablement de la solvabilité des clients. Après l’éclatement de la crise, les banques centrales ont été obligées d’injecter massivement de la monnaie centrale sur les marchés interbancaires, ce qui a pour conséquence aujourd’hui une (sur)abondance de liquidités sans reprise de l’activité de crédit.

Ainsi, à partir des instruments d’analyse proposés par Minsky, la crise financière était prévisible en raison de la course à la profitabilité et des comportements mimétiques des établissements financiers, notamment. Simplement, les différents acteurs ne voulaient sans doute pas y croire parce qu’ils voyaient toujours la possibilité de faire des profits à court terme, ce qui conforte la conclusion de Guttentag et Herring (1986) qui affirment que non seulement les banques (et autres établissements financiers) ont un comportement court-termiste, mais qu’en plus, face au désastre, elles sont myopes, voire aveugles (Orléan, 2009).