L'intégration financière dans la région du Maghreb et le développement du secteur financier dans cette Communauté économique régionale (CER) revêtent un enjeu stratégique aux multiples facettes. Se distinguant des autres secteurs, le secteur financier a un effet d'accélérateur de la croissance économique de par sa fonction de mobilisation de l'épargne et d'allocation du crédit dans le temps et l'espace, contribuant ainsi à une affectation optimale du capital vers les secteurs productifs à même de générer une croissance inclusive et des emplois. Dans le même temps, la dynamisation des marchés de capitaux revêt une importance cruciale afin de diversifier les sources de financement non bancaire des économies. À travers un repère diagnostique, le but de cet article est d'évaluer l'état de l'intégration financière dans la région au vu de la littérature économique, des enseignements d'expériences internationales de CER comparables, des opportunités et des défis liés à une meilleure ouverture raisonnée des marchés financiers maghrébins, tout en présentant le rôle stratégique de la Banque maghrébine d'investissement et de commerce extérieur (BMICE) dans le contexte régional actuel en profonde mutation.

L'article est structuré comme suit. La première partie avance des éléments de théorie économique en matière de relations entre l'intégration financière et les performances macroéconomiques. La deuxième partie présente les tendances lourdes du développement des systèmes financiers dans les pays du Maghreb. La troisième partie met en relief l'état de l'intégration financière dans la région. La quatrième partie analyse les retards récurrents et les obstacles majeurs. En proposant des leviers alternatifs, la cinquième partie analyse la nature des réponses à travers notamment le rôle stratégique de la BMICE dans la promotion de l'intégration financière dans la région, et pour accompagner les ambitions d'un espace maghrébin financièrement intégré. En guise de conclusion, la dernière partie conclut sur les prérequis et les pistes ouvertes pour le renforcement de l'intégration financière au Maghreb.

Retour à des éléments de théorie économique

Les développements analytiques des impacts de l'intégration financière sur les performances macroéconomiques portent sur certains arguments, dont (1) les gains attendus en matière d'une discipline macroéconomique accrue, de réduction de la volatilité1, de diversification du risque et de résilience aux chocs externes, (2) les effets liés à une meilleure stabilité des systèmes financiers domestiques associée à une pénétration plus poussée des banques étrangères, et (3) une meilleure allocation internationale du capital, notamment pour les gains potentiels en matière d'attractivité des investissements directs étrangers et les effets de spill-overs qu'ils génèrent en termes de transferts technologiques et d'effets positifs sur la productivité (Agénor, 2015).

Ces développements théoriques ont eu des implications doctrinales importantes, particulièrement en matière de réflexions sur les liens entre l'intégration financière internationale et la dynamique de croissance économique dans les pays émergents et en développement. D'abord au niveau des impacts positifs significatifs de la pénétration des banques étrangères sur le développement et l'efficience des secteurs bancaires domestiques (Baltagi et al., 2009 ; Goldberg, 2009) et de contribution au financement des investissements privés domestiques (Levine, 2001 ; Carkovic et Levine, 2005 ; Bekaert et al., 2011). Ensuite au niveau du rôle de la libéralisation des comptes de capital (Klein, 2005 ; Klein et Olivei, 2008 ; Carmignani, 2008 ; Eichengreen et Leblang, 2002), en ce sens qu'elle peut (1) favoriser l'attractivité des investissements directs étrangers (Noy et Vu, 2007) et induire une meilleure allocation de l'épargne à l'échelle mondiale, (2) générer des gains par une meilleure spécialisation des services financiers, (3) induire une meilleure discipline en matière d'assainissement budgétaire et de contrôle de l'inflation (Gupta, 2007 ; de Mendoza et Pires, 2007), et (4) contribuer à l'allégement des contraintes de balances des paiements et un financement privé de leurs déséquilibres globaux (global imbalances). Enfin, au niveau des implications de l'intégration des secteurs financiers en termes de soutien au développement inclusif et de réduction de la pauvreté, notamment à l'échelle des groupements régionaux (BAD, 2010).

Néanmoins les expériences d'intégration financière dans plusieurs CER en Afrique ou dans d'autres régions du monde ne recouvrent qu'imparfaitement ce schéma théorique, et ce pour plusieurs raisons fondamentales. Selon Mouley (2013) ainsi que Cartapanis et Mouley (2017), la libéralisation des flux de capitaux exige une intégration de ses effets potentiels dans le cadre d'un policy mix élargi qui conjugue la politique monétaire et la politique macroprudentielle. Elle nécessite également l'adoption d'un régime de change qui minimise le risque de crise (Mouley, 2017a, 2017b). Ainsi, la volatilité des flux de capitaux privés et le poids dominant des écarts de rendement et des anticipations dans ces mouvements de fonds augmentent considérablement le risque de crise de change en régime de hard peg, d'une part, alors que la flexibilité totale semble à exclure, ne serait-ce qu'en raison du faible développement des instruments de couverture pour les opérations commerciales, d'autre part. De ce fait, la flexibilité requise du taux de change dans un scénario de libéralisation rend nécessaire l'adoption d'un régime de change intermédiaire, qu'il s'agisse de choisir un système de zones cibles (bandes de fluctuations), des parités mobiles glissantes, un rattachement à un panier, des parités ajustables ou diverses combinaisons de ces formules. Ces régimes paraissent préférables et tel est d'ailleurs le choix d'une très large majorité des pays émergents ayant libéralisé leur compte de capital. Le phasage avec les réformes et la modernisation du système bancaire et financier sont aussi des impératifs (Mouley, 2017a). Car au-delà du renforcement de la supervision des risques et de l'introduction des dispositifs macroprudentiels du côté des autorités prudentielles, la libéralisation des mouvements de capitaux est le catalyseur d'une reconfiguration du système financier.

Les tendances lourdes du développement

des systèmes financiers dans les pays du Maghreb

La dynamique de développement du système financier dans la région du Maghreb se situe à des degrés de maturation différents selon les pays. En particulier, nombre d'études récentes démontrent que les secteurs financiers dans les pays du Maghreb ne jouent pas pleinement le rôle d'accélérateur sur la croissance et comporte encore des risques d'instabilité récurrents à court et moyen terme.

Au niveau des secteurs bancaires

et du potentiel d'inclusion financière

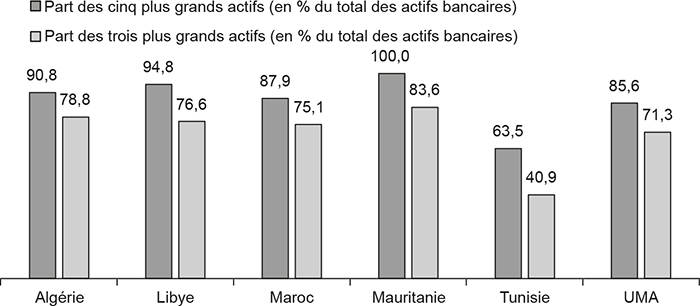

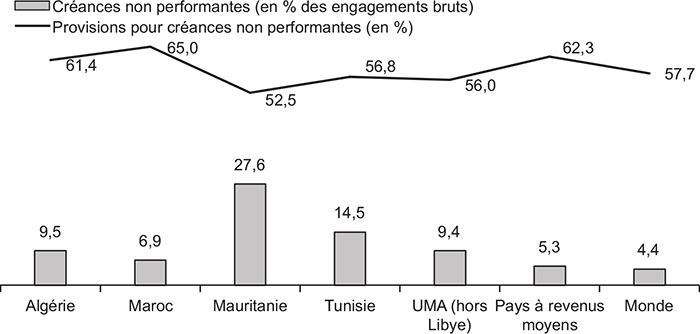

D'abord, au niveau du poids important des secteurs bancaires2 et la forte concentration de l'activité bancaire qui contraste une qualité moyenne des crédits (cf. graphiques 1 infra), des retards en matière de suivi des risques et des déficiences dans les dispositifs de gouvernance. D'ailleurs, les enjeux auxquels sont confrontées les banques (adéquation des fonds propres, qualité des actifs, gestion des risques, rentabilité, normes prudentielles plus exigeantes en termes de fonds propres et refinancement) sont indissociables de leurs difficultés structurelles à mobiliser des ressources stables. D'autres effets contingents sont inhérents aux exigences des nouvelles réglementations prudentielles bâloises, et en particulier des insuffisances relevées au niveau des nouveaux ratios, de liquidité à court terme (liquidity coverage ratio), du ratio structurel de liquidité à long terme (net stable funding ratio), du ratio de transformation crédit-dépôt, etc.

Quelques caractéristiques des secteurs bancaires dans les pays

de l'Union du Maghreb Arabe (UMA)

Graphique 1a

La concentration bancaire

Graphique 1b

Les créances non performantes et leurs provisions

Note : les données sont de 2010 pour la Libye et de 2015 pour les autres pays. Les chiffres pour l'UMA sont calculés à partir des données par pays en les pondérant selon le cas par le PIB, le montant total des créances non performantes ou les actifs des banques.

Source des deux graphiques : BMICE-BAD (2019).

La résilience des secteurs bancaires est aussi fondamentale pour la gestion des facteurs de fragilités liés aux risques institutionnels et aux risques inhérents à la dynamique de concurrence bancaire dans les pays du Maghreb, tels que cela ressorte régulièrement dans les notations BICRA (Banking Industry Country Risk Assessment). De fait, l'amélioration de la qualité des crédits bancaires, la levée progressive des obstacles à l'accès aux sources de financement et plus globalement un accès plus inclusif à la finance ne devraient pas cependant se faire au détriment de la stabilité financière, afin de rendre les systèmes financiers plus résilients aux risques d'occurrence de crises systémiques de liquidité.

En outre, d'autres défis sont soulevés par l'ampleur des obstacles majeurs en matière d'accès aux sources de financement bancaire pour les T-PME. En dépit des efforts consentis par les autorités, les pays du Maghreb accusent en effet des retards en matière d'inclusion financière relativement aux pays comparateurs et émergents, s'agissant des indicateurs de pénétration bancaire et d'usage des services financiers.

Les données du Global Findex de la Banque mondiale de 2017 pour les pays de l'UMA sont révélatrices d'un retard en termes d'inclusion financière. Seul 38 % de la population maghrébine de 15 ans et plus dispose d'un compte dans une institution financière ou sur un téléphone mobile. En d'autres termes, 26 millions de Maghrébins de 15 ans et plus ne disposent pas de compte pour effectuer des dépôts et des paiements. C'est un retard d'inclusion financière important qui touche la région UMA puisque le nombre de titulaires de compte est beaucoup plus élevé dans le monde (69 %) et dans les pays en développement (63 %). De façon très remarquable, les femmes et les jeunes ont peu d'accès au système financier dans l'UMA, à l'instar de ce qui se passe ailleurs dans le monde, mais avec des écarts beaucoup plus préoccupants.

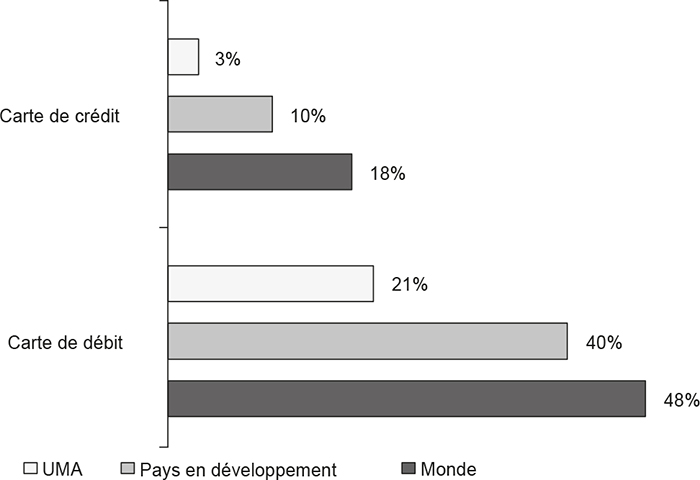

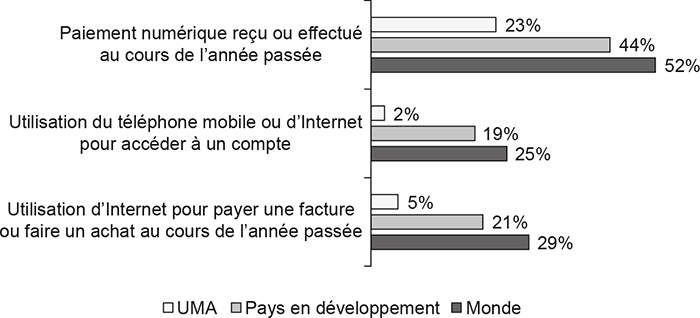

En plus du faible nombre de titulaires de compte dans les pays de l'UMA, la région se distingue par des retards concernant la digitalisation (cf. graphiques 2 infra). En premier lieu, les cartes de débit et de crédit sont moins répandues dans la population de 15 ans et plus que dans le reste des pays en développement et dans le monde. En second lieu, le retard d'adhésion à l'ère digitale se traduit par une faible utilisation de l'Internet et/ou de la téléphonie mobile pour les paiements des factures, des achats et les consultations de compte. Un autre indicateur du retard en matière d'inclusion financière est le nombre de distributeurs automatiques de billets, estimé à 16,9 pour 100 000 adultes dans les pays de l'UMA, contre une moyenne mondiale de 40,0 et un nombre supérieur à 100 dans la plupart des pays avancés.

Inclusion financière digitale en 2017

Graphique 2a

Possession d'une carte bancaire dans la population de 15 ans et plus

Graphique 2b

Taux d'utilisation du numérique pour les paiements

et la consultation des comptes

(en % de la population de 15 ans et plus)

Source des deux graphiques : BMICE-BAD (2019).

Au niveau des secteurs financiers non bancaires

Les secteurs financiers non bancaires (crédit-bail, microfinance, assurance, fenêtres de finance islamique, private equity, etc.) possèdent une présence relativement faible dans le processus d'intermédiation financière.

Bien qu'ils aient enregistré un certain essor au cours de la période récente, ces secteurs demeurent encore peu développés par rapport aux standards internationaux.

Au niveau des marchés de capitaux

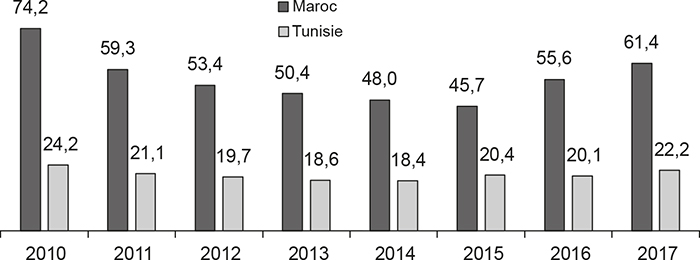

Au niveau des marchés de capitaux et en dépit de l'évolution positive de certaines places boursières, les marchés obligataires jouent un rôle relativement limité dans le financement des économies maghrébines. Quatre bourses de valeurs mobilières sont présentes au Maghreb (Algérie, Libye, Maroc et Tunisie) pour les participations dans les entreprises et les placements à terme, mais le nombre d'entreprises cotées y est encore limité. La bourse de Mauritanie est sur le point d'être lancée. Les capitalisations boursières sont relativement faibles comparées à des benchmarks internationaux de marchés comparateurs et émergents, sauf la place de Casablanca, avec une capitalisation boursière qui s'élève à 61 % du PIB et qui est l'une des principales places financières émergentes au Maghreb. La capitalisation boursière demeure aussi concentrée sur quelques entreprises seulement. Une timide diversification sectorielle des entreprises cotées, autour des banques, caractérise aussi ses places financières (cf. graphiques 3 infra). De plus, les bourses du Maghreb sont peu impliquées dans des opérations transfrontalières. Il faut en premier lieu dépasser les problèmes de restrictions aux transferts de capitaux et de convertibilité des monnaies. Ensuite, la coopération entre les bourses de l'UMA nécessite de rapprocher les procédures, de faciliter les interventions des différents acteurs sur les marchés et d'inviter les entreprises à chercher des financements en dehors de leur pays d'origine. Les intermédiaires financiers pourraient concevoir des produits financiers innovants, permettant de proposer des paquets de titres multinationaux maghrébins.

Indicateurs des bourses de valeurs mobilières du Maroc et de la Tunisie

Graphique 3a

Nombre d'entreprises cotées en bourse

Graphique 3b

Capitalisation boursière

(en Md$)

Graphique 3c

Capitalisation boursière (en % du PIB)

Source des trois graphiques : BMICE-BAD (2019).

Enfin, la modernisation des marchés obligataires dans la région demeure entravée par la lenteur relative du rythme d'assouplissement de la réglementation de change sur les opérations en capital et financières. C'est ainsi, par exemple, que les opérations de souscription par des étrangers non résidents aux titres d'emprunt émis sur les marchés obligataires domestiques sont strictement encadrées.

L'état de l'intégration financière dans la région

Malgré plus de quinze ans d'approfondissement financier dans presque tous les pays de la région, les secteurs financiers dans la région du Maghreb ont encore une marge de progression importante par rapport à ceux d'autres secteurs (CER) en Afrique ou ailleurs, qui affichent de meilleurs indicateurs de solidité et de résilience, et de moindres facteurs de vulnérabilités structurelles. De même, le développement du système financier de l'espace de l'UMA demeure inférieur à celui de la moyenne mondiale.

Lecture à partir des instruments de mesure

de l'intégration financière

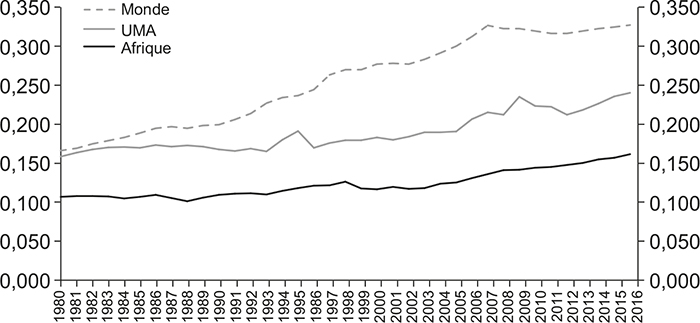

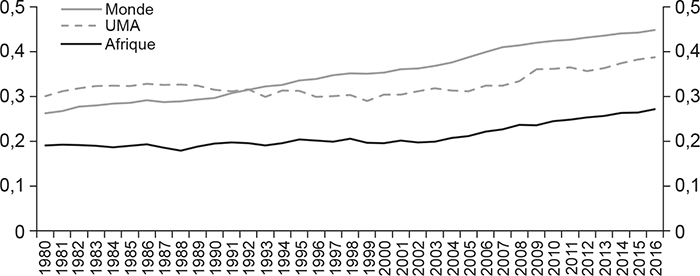

Pour évaluer l'ampleur de la libéralisation financière externe, la littérature spécialisée se réfère à plusieurs indicateurs de mesure de l'ouverture financière, dont les plus répandus sont l'indice de Chinn-Ito (2002, 2006, 2008)3 et les trilemma indexes (Aizenman et al., 2008, 2010, 2015)4. Le calcul des évolutions comparées de l'ouverture financière internationale selon l'indice Chinn-Ito révèle le retard relatif de la région du Maghreb en matière d'ouverture du compte de capital (Mouley, 2018)5. En revanche, l'indice synthétique de développement financier (Sahay et al., 2015 ; Katsiaryna, 2016), dans son ensemble et pour certaines de ses composantes comme le développement du système bancaire et des marchés de capitaux, permet de rendre compte du degré de développement du système financier maghrébin et de comparer son évolution avec le reste du monde6. Le graphique 4, qui présente l'évolution de l'indice de développement financier, montre clairement le retard de l'UMA relativement à l'Afrique et au monde.

Évolution de l'indice de développement financier par région

Note : les indices de l'UMA sont calculés en pondérant les indices des pays par le poids du PIB de chacun d'eux dans celui de la région.

Source : BMICE-BAD (2019).

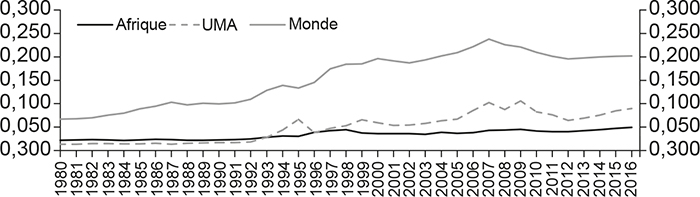

L'observation de l'évolution de l'indice par composantes (cf. graphiques 5 infra) montre qu'au niveau des deux compartiments (institutions financières et marché financier), un décrochage de l'UMA s'est produit par rapport à l'évolution mondiale. Ce constat est le résultat d'abord d'un retard initial du développement des marchés de capitaux, qui s'est creusé au cours des deux dernières décennies. Une légère réduction de l'écart est cependant perceptible à partir de 2012, avec un développement plus rapide des marchés de capitaux dans l'espace maghrébin que dans le monde. Par rapport à la moyenne africaine, l'UMA s'est détachée du sentier suivi par le continent après 1998. Pour le développement des institutions financières, l'UMA a vu sa position se détériorer par rapport à la moyenne mondiale, après la perte du léger avantage enregistré au début des années 1990.

Développement financier par principales composantes

Graphique 5a

Évolution du développement des institutions financières

(en indice)

Graphique 5b

Évolution du développement du marché des capitaux

(en indice)

Note : les indices de l'UMA sont calculés en pondérant les indices des pays par le poids du PIB de chacun d'eux dans celui de la région.

Source des deux graphiques : BMICE-BAD (2019).

L'intégration des secteurs bancaires

Conformément aux bonnes pratiques et standards internationaux en la matière, la modernisation de l'infrastructure des systèmes de paiement a été bien entamée dans la région, qu'il s'agisse des réformes en matière de restructuration bancaire, de la convergence des réglementations prudentielles et de supervision, de la mise en place de dispositifs de règlement brut en temps réel (RTGS) et de compensations automatisées ou d'autres avancées au niveau des modes digitalisés de paiement, bien qu'une proactivité relativement lente caractérise encore les acteurs financiers vis-à-vis des technologies nouvelles et notamment des nouveaux instruments de la finance technologique (Fintech). La diversification de l'offre financière, l'ouverture à l'international et l'implantation croisée des institutions financières dans la région sont réellement entamées, mais le processus devrait prendre plus d'ampleur avec la volonté des différents pays de promouvoir le secteur privé.

L'attractivité des investissements étrangers

La présence maghrébine dans les investissements étrangers du Maghreb est remarquablement faible, avec un stock d'investissement direct étranger (IDE) maghrébin qui ne représente à peine que 1,7 % du total des IDE dans le monde en provenance des pays de l'UMA et 0,31 % des IDE de l'UMA reçus du monde entier.

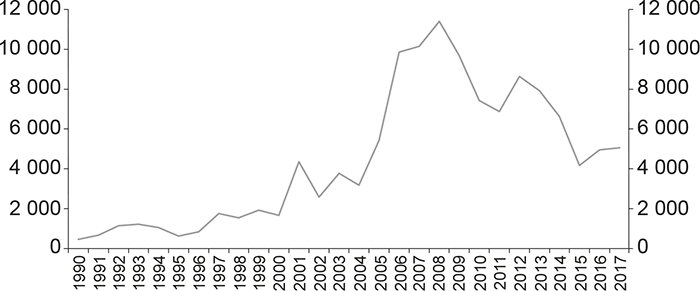

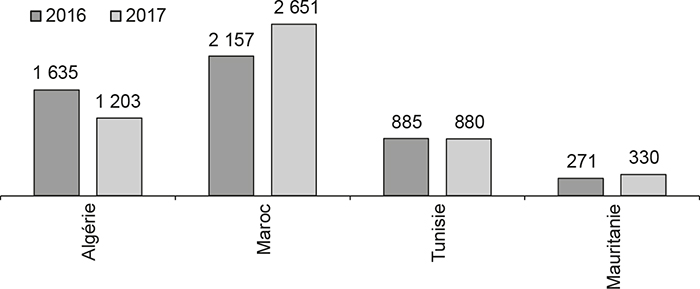

Ces taux d'échange d'investissement sont encore plus faibles que ceux des échanges commerciaux intramaghrébins. Selon les données de la Cnuced (Conférence des Nations unies sur le commerce et le développement), la région de l'UMA est relativement peu attractive et peu compétitive en termes de flux d'IDE entrants (cf. graphiques 6). En 2017, la région a reçu un total de 5,1 Md$ d'IDE, ce qui représente seulement 0,35 % des flux d'IDE dans le monde et 1,35 % du PIB de la région. Les flux de portefeuille sont pour leur part plus faibles que ceux des IDE. De ce fait, le taux d'intégration financière dans la région, calculé par le rapport des flux d'investissements totaux (directs et de portefeuilles) intramaghrébins au total de ces flux (solde) avec le reste du monde, ne représente qu'à peine 0,6 % en moyenne durant la période 2011-2017. Selon la BAfD (2019), cette intégration financière est la plus faible en Afrique de toutes les CER comparables et par rapport aux autres régions du monde, principalement en raison d'un développement irrégulier et d'une modernisation inégale des systèmes financiers et monétaires.

Évolution des IDE entrants dans l'UMA

Graphique 6a

Évolution pour l'UMA, 1990-2017

(IDE en millions de US$ courants)

Graphique 6b

Évolution par pays, 2016 et 2017

(en millions de US$ courants)

Source des deux graphiques : BMICE-BAD (2019).

Selon le FMI (Fonds monétaire international) (2018), les flux d'investissements croisés dans les pays du Maghreb demeurent relativement faibles avec des flux d'investissements directs bilatéraux limités entre les pays de la région, et somme toute négligeables par rapport aux flux en provenance et en direction d'autres régions. La moitié environ des entrées et des sorties d'IDE implique l'Europe et d'autres parties du monde. Les pays du Maghreb dans l'ensemble présentent des particularités qui rebutent les investisseurs étrangers, telles que les dispositions réglementaires qui limitent l'IDE dans divers secteurs, et que nous analyserons plus loin.

Les initiatives internationales en faveur

de l'intégration financière dans la région

Dans le cadre de son « Initiative Maghreb », le FMI avait entrepris une série d'études pour la dynamisation de l'intégration maghrébine. Cette initiative, lancée en 2005, avait pour objectif d'accélérer les efforts d'intégration régionale des pays de l'UMA. Ainsi, trois grands axes ont été définis pour approfondir l'intégration et développer les perspectives de croissance dans les pays du Maghreb : (1) la facilitation du commerce, (2) les réformes du secteur financier et l'intégration financière, et (3) la promotion du rôle du secteur privé.

Cinq conférences régionales de haut niveau ont été par la suite organisées par les autorités monétaires nationales, en collaboration avec le FMI, pour examiner et adopter des plans d'action afin de progresser dans chacun de ces domaines clés. Des mesures opérationnelles tirées de ces cinq conférences régionales ont été à ce titre mises en œuvre.

Une première conférence sur la facilitation du commerce a été organisée à Alger en octobre 2005. Elle s'est concentrée sur les obstacles aux échanges commerciaux dans le Maghreb et sur les mesures que les pays de l'UMA pourraient prendre pour faciliter le commerce entre eux et avec le reste du monde. Tout en faisant constat de la poursuite des efforts en matière de libéralisation du commerce extérieur, le plan d'action adopté par les gouverneurs des banques centrales a comporté certaines mesures, dont en particulier : (1) l'élimination d'un certain nombre d'obstacles non tarifaires qui subsistaient, (2) la simplification et la diminution de la dispersion des niveaux tarifaires, (3) la modernisation de l'administration des douanes et la simplification des formalités douanières. Une commission technique a été à ce titre créée pour mettre en place un portail dédié au commerce extérieur et instaurer dans la région un dispositif de reconnaissance mutuelle des normes de qualité et des organes de contrôle. En outre, il a été aussi question d'aboutir à un support commun des règles d'origine pour le commerce intramaghrébin sur la base du Protocole pan-euro méditerranéen. L'Algérie, le Maroc et la Tunisie ayant adopté ce type de protocole sur les règles d'origine avec l'Union européenne (UE). La Libye et la Mauritanie ont largement simplifié les normes et les homologations requises pour le commerce avec les autres pays maghrébins.

Lors d'une session périodique du conseil des gouverneurs des banques centrales des pays de l'UMA qui s'est réunie à Tripoli en août 2006, il a été décidé la formation de trois commissions chargées de promouvoir l'intégration financière des cinq pays membres : (1) la première concerne l'harmonisation des régimes de change de manière à favoriser les échanges de monnaies et les moyens de paiement entre les banques centrales des pays membres, (2) la deuxième a trait au développement de la supervision bancaire et à l'unification des critères adoptés en la matière dans les pays de l'UMA, et (3) la troisième est relative aux systèmes de paiement et les échanges des expériences entre les pays. Cette session a aussi permis de convenir d'un certain nombre de dispositions dont la création d'un comité de supervision bancaire, d'un groupe d'experts pour la modernisation des systèmes de paiement et de l'intégration et d'un groupe chargé du suivi de la convergence monétaire et des régimes de change.

Une deuxième conférence, qui s'est déroulée à Rabat en décembre 2006, s'est concentrée sur les réformes du secteur financier et l'intégration financière au Maghreb. Une matrice d'un plan d'action proposé par le FMI a été adoptée et porte sur cinq piliers essentiels suivants : (1) le financement du commerce extérieur et des investissements extérieurs au Maghreb, (2) l'harmonisation des systèmes de paiement et des plateformes techniques, (3) l'harmonisation des réglementations régissant la supervision bancaire et financière, (4) le renforcement de la coopération et de la coordination entre les institutions et les acteurs des secteurs bancaire et financier, et (5) l'ouverture d'un portail (fenêtre) d'informations sur les réglementations et les informations concernant le secteur financier, le commerce et les échanges.

Le plan d'action relatif à l'intégration du secteur financier a été affiné en 2007 par le FMI, et approuvé par les cinq États membres. Pour chacun des cinq piliers, un pays leader a été désigné pour promouvoir l'intégration régionale. Ainsi, l'Algérie est le pays leader pour le commerce et les échanges, le Maroc pour le secteur financier et la Tunisie pour le secteur privé. Dans le même temps, il était question que la Mauritanie interviendrait comme leader dans les questions liées à l'investissement intramaghrébin et direct/étranger et leurs impacts sur l'emploi, et que la Libye interviendrait dans les questions de la promotion et le suivi de projets d'intérêt commun entre les pays de la région. Notons que ce plan n'envisageait pas, à ce stade, la création d'une monnaie unique ou d'une banque centrale unique, ni une intégration totale. En conservant une ligne de conduite modeste, ce plan est peut-être plus réaliste, mais la seule lacune est qu'il n'a pas prescrit de points de référence précis pour sa réalisation, ni de délais bien établis pour la réalisation des objectifs.

Il est à signaler que dans le cadre du suivi de la deuxième conférence de Rabat de 2006 sur les réformes du secteur financier et l'intégration financière au Maghreb, et à la demande des gouverneurs des banques centrales des pays de l'UMA, une mission régionale d'assistance technique du FMI sur le système financier au Maghreb s'était rendue dans trois pays, à savoir l'Algérie, le Maroc et la Tunisie au cours du mois de juin 2009. L'objectif de cette mission était (1) de faire le point sur l'état d'avancement du plan d'action établi après la conférence de Rabat, (2) d'appuyer les efforts des commissions spécialisées et des groupes de travail établis par le conseil des gouverneurs des banques centrales des pays de l'UMA lors de sa sixième session, et (3) d'intégrer d'autres aspects relatifs à la convergence/coordination des politiques monétaires ainsi que la stabilité financière.

Une troisième conférence, sous l'égide du FMI, a été organisée en 2007 à Tunis et s'est concentrée sur les progrès en matière de réformes visant à promouvoir le rôle du secteur privé et sa contribution au développement économique et à l'intégration régionale du Maghreb. Un plan d'action a été adopté et devait être réalisé conjointement par les autorités nationales et le secteur privé. Une commission mixte publique/privée a été aussi instituée pour préparer un programme de mesures plus détaillées pour améliorer le climat des affaires et promouvoir l'activité du secteur privé, en particulier par (1) la simplification du système fiscal et l'abaissement des taux d'imposition, (2) l'amélioration de l'administration fiscale et de la qualité des services pour les contribuables, (3) l'amélioration de l'accès aux sources de financement, (4) l'adhésion aux normes comptables internationales, et (5) la réduction des obstacles administratifs entravant notamment la création d'entreprises. Un accent particulier a été porté sur les initiatives en matière de développement des investissements et du commerce transfrontalier dans la région. Une commission technique de suivi a été aussi instaurée.

Une quatrième conférence a été organisée à Tripoli en 2008 pour évaluer les progrès accomplis depuis la première conférence d'Alger et aussi pour discuter de la promotion de projets communs entre les pays de la région.

Une cinquième conférence s'est déroulée en janvier 2013 à Nouakchott pour l'étude des réformes financières et des perspectives de relance du processus d'intégration financière régionale. Cette conférence a été aussi l'occasion pour le lancement de l'initiative mauritanienne portée sur les questions de l'investissement intramaghrébin et direct/étranger et leurs impacts sur l'emploi.

Les retards récurrents et les obstacles majeurs

Les contre-performances en matière d'intégration financière dans la région ne sont pas seulement inhérentes aux restrictions encore latentes sur les opérations en capital et financières, mais également aux rigidités d'ordre réglementaire liées à la pratique des affaires et à l'environnement financier de l'investissement. S'ajoute à cela le fait que l'accompagnement financier des opérateurs de la région demeure aussi handicapé par les faibles performances en matière d'intégration commerciale.

Les restrictions en matière de réglementation de change

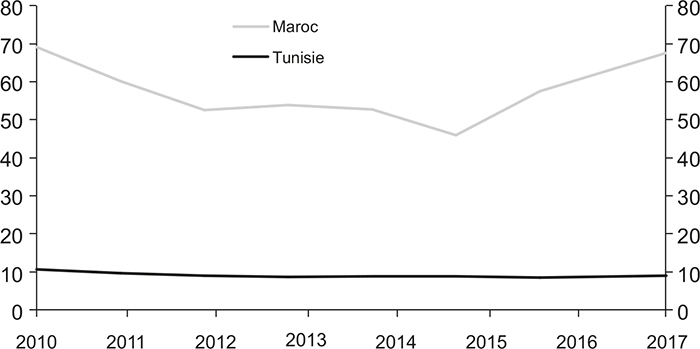

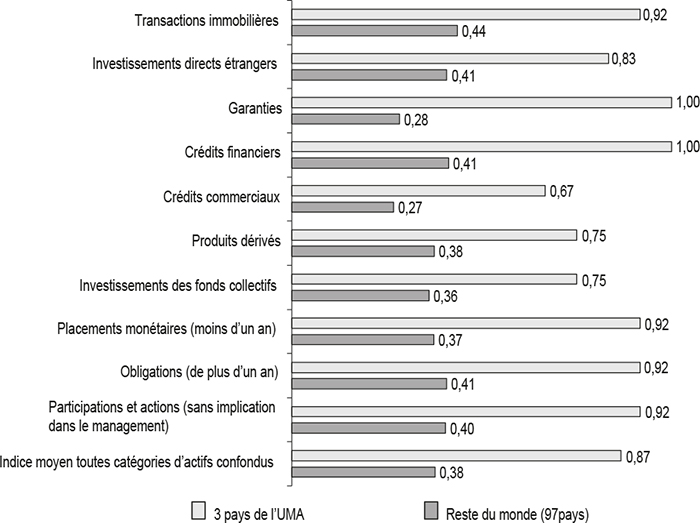

Les contre-performances en matière d'intégration financière dans la région sont aussi inhérentes aux contraintes en matière de réglementations de change. La mesure de la sévérité des restrictions de change dans les pays du Maghreb, selon la méthodologie développée par Fernández et al. (2015)7 sur les contrôles de capitaux, montre que sur la période 1995-2013, les contrôles et les restrictions de change ont concerné en moyenne 70 % des transactions. Les écarts entre les restrictions du reste du monde et de l'espace maghrébin sont particulièrement élevés pour les garanties et les crédits financiers (cf. graphique 7 infra). De façon générale, le groupe des trois pays de l'UMA est un espace fermé par rapport au reste du monde, avec des restrictions élevées sur l'ensemble des catégories de transactions financières. Les contrôles les moins importants, qu'il s'agisse du reste du monde ou de l'espace maghrébin, concernent les crédits commerciaux.

Indice des restrictions sur les opérations financières dans l'UMA

et dans le monde par catégories d'opérations financières en 2013

Source : BMICE-BAD (2019).

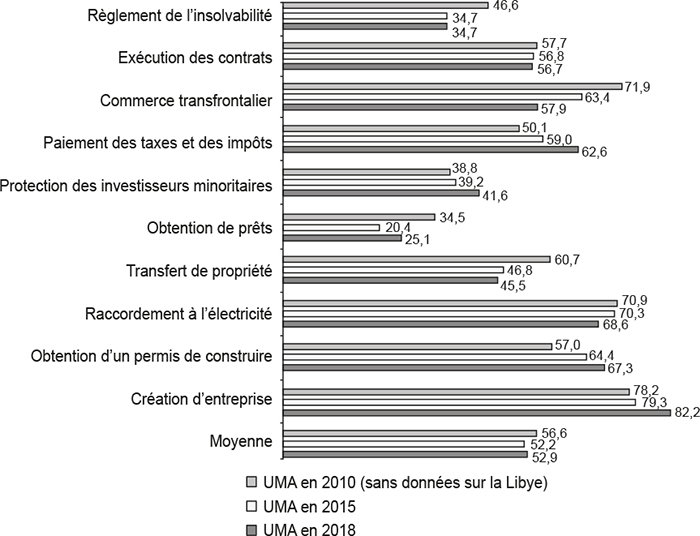

Les rigidités du climat des affaires et de la compétitivité

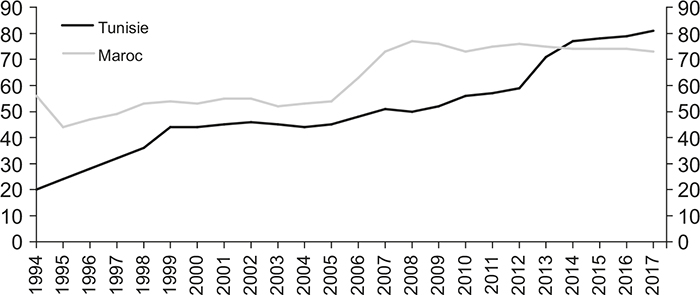

Les contre-performances en matière d'intégration financière sont également conditionnées par d'autres rigidités d'ordre réglementaire liées à la pratique des affaires, qui ont induit un dynamisme limité du secteur privé dans la région et à son inertie dans la contribution à l'investissement global (Mouley et al., 2019). Au Maghreb, le climat des affaires est peu stimulant pour le secteur privé. La région a certes amélioré sa performance en termes de « distance à la frontière » en 2018, après la détérioration entre les années 2010 et 2015 (cf. graphique 8 infra). Néanmoins les écarts par rapport aux meilleures performances mondiales restent importants.

Évolution de la distance à la frontière dans l'UMA

pour les composantes du climat des affaires

Note : les distances moyennes à la frontière sont calculées en pondérant les scores des pays par le nombre d'entreprises disponibles dans les enquêtes des Entreprise Surveys de la Banque mondiale.

Source : BMICE-BAD (2019).

D'autres contraintes touchant l'environnement compétitif de l'investissement caractérisent aussi les pays du Maghreb qui sont tout particulièrement attribués à la faiblesse des facteurs d'efficience (efficiency enhancers)8. Parmi ces facteurs, les pays du Maghreb accusent un retard, non seulement au niveau du développement du marché financier (pilier 7), mais aussi à celui de la faible efficience du marché des biens (pilier 6)9.

Un environnement réel non propice au développement financier

Les faibles performances en matière d'intégration commerciale demeurent aussi un handicap au développement des flux financiers entre les pays de l'UMA. C'est ainsi que le commerce global intramaghrébin se limitait en 2017 à 2,7 % des échanges extérieurs de la région, contre 3,1 % en 2016 et une moyenne de 3,2 % entre 2012 et 2017.

En comparaison avec d'autres CER, le taux d'intégration commerciale, défini comme le rapport du commerce intrarégional au commerce extérieur global, était de 68 % pour l'UE, 50,2 % en Amérique du Nord (North American Free Trade Agreement ou Nafta), 25 % pour l'Asean (Association des nations de l'Asie du Sud-Est) et 14 % pour le Mercosur (Marché commun du Sud qui regroupe plusieurs pays d'Amérique du Sud).

Le rapport stratégique BMICE-BAD (2019) montre que le potentiel commercial de la région du Maghreb n'est pas pleinement exploité. Les mauvaises performances s'expliquent par la persistance d'obstacles majeurs qui bloquent les échanges commerciaux entre les pays du Maghreb, et en particulier (1) la complexité du réseau d'accords bilatéraux de libre-échange et la multiplicité d'autres accords préférentiels régionaux qui se juxtaposent à de nombreux accords commerciaux régionaux de « première génération » tels que GAFTA (Grande zone arabe de libre-échange), CEN-SAD (Communauté des États Sahélo-Sahariens) ou de « seconde génération » comme les accords d'Agadir ou les accords d'association avec l'UE, (2) la prévalence de règles commerciales restrictives, telles que les exigences sanitaires et phytosanitaires, et la tarification douanière d'un niveau très élevé, (3) les autres obstacles d'accès aux marchés, d'ordres procéduraux, tels que les certificats d'origine, ou d'ordres non tarifaires, (4) des contraintes liées au climat des affaires tels que les déficits logistiques et de transport.

D'ailleurs, les retards accumulés dans le processus d'intégration commerciale dans la région font perdre, en moyenne, à chaque pays de la région UMA 1,5 % à 2 % de croissance annuelle, et une perte d'un potentiel de 200 000 à 300 000 emplois additionnels par an dans la région (BMICE-BAD, 2019).

Le rôle stratégique de la BMICE

dans la promotion de l'intégration financière

dans la région

Au vu des contraintes d'accès aux marchés dans les pays du Maghreb, qui sont autant d'obstacles non seulement à l'intégration commerciale mais surtout financière, mais aussi à la faible attractivité de la région en matière de flux financiers, et aux perceptions négatives du climat des affaires par les secteurs privés de la région et à l'absence d'instruments de financements innovants du commerce et de l'investissement, le démarrage opérationnel de la BMICE dans un environnement maghrébin en mutation augure de plusieurs perspectives positives. L'initiative de créer la BMICE a été prise à la faveur d'une convention signée par les pays membres de l'UMA en date du 10 mars 1991 à Ras Lanouf en Libye. Cette convention a été ratifiée par tous les États membres en date du 23 avril 2002. Conformément à ses statuts, la BMICE dispose d'un capital autorisé de 500 M$, dont 150 M$ souscrits à part égale par les cinq États membres.

Afin de concrétiser cet acte fondateur destiné à édifier un espace économique maghrébin intégré et compétitif, les cinq États membres ont libéré le premier quart du capital de la BMICE dont l'assemblée générale constitutive s'est tenue le 21 décembre 2015 à Tunis, son siège social. La BMICE est ainsi la première institution financière qui représente l'UMA, et dont l'objectif est de contribuer à l'édification d'une économie maghrébine compétitive et intégrée.

La BMICE intervient dans les projets productifs visant la complémentarité économique maghrébine et d'intérêt commun. Un projet est considéré d'intérêt commun (1) lorsque son capital est détenu par au moins deux parties maghrébines, (2) lorqu'il produit pour satisfaire les besoins des marchés maghrébins et (3) lorsqu'il utilise des matières premières ou des technologies provenant d'un pays du Maghreb, autre que celui de son implantation. À travers sa vision et ses orientations stratégiques figurant dans son plan opérationnel quinquennal ainsi que ses objectifs statutaires, la BMICE vise particulièrement à contribuer à l'intégration financière maghrébine, à travers (1) la promotion de l'attractivité et de la mobilité des capitaux dans la région ainsi que leur utilisation dans des projets d'intérêt économique et de rentabilité financière élevée, (2) l'offre d'une politique de financement innovante, et surtout (3) son rôle de force de propositions aux gouvernements pour la mise en œuvre de réformes qui ont pour finalité de proposer aux autorités des solutions alternatives et innovantes pour lever les obstacles à l'intégration financière.

Dans un contexte d'intégration régionale relativement lente, la faible mobilité des capitaux dans la zone de l'UMA tient aussi à la portée limitée des instruments de financement du commerce et de l'investissement (BAD, 2018 ; IPEMED, 2018), En effet, les outils de financement du commerce international restent concentrés sur le crédit documentaire comme instrument international de paiement à l'initiative de banques privées, auquel s'ajoutent les garanties ou les assurances export. Au niveau des instruments de financement des investissements, les principales limites tiennent à la différence entre les États membres au niveau (1) des différences significatives entre les pays du Maghreb en matière de tarification pour les opérateurs économiques, tant sur les financements en monnaie locale qu'en devises étrangères, (2) des disparités des services financiers offerts (champ d'intervention des banques, sociétés de financement et autres sociétés d'intermédiation financière), (3) du contraste en termes de situations de liquidité des systèmes bancaires, comme c'est le cas, par exemple, de la Tunisie, laquelle contrairement aux autres pays de la région est caractérisée par une crise systémique de liquidités, et (4) des disparités en termes d'obstacles ou de facilités d'accès aux sources de financements pour les TPME, comme indiqué auparavant.

Face à ces contraintes, la BMICE a mis en place une stratégie de financement et une politique de tarification compétitive qui permettra d'accompagner favorablement les différents clients de la banque tout en maintenant une rentabilité suffisante pour atteindre une situation financière positive et pérenne. À ce titre, la politique de financement de la BMICE englobe les prêts d'investissement, des produits de financement d'opérations à court terme, des lignes de financements interbancaires, des lignes de confirmation et de garanties et des lignes de caution de marchés pour le commerce extérieur. Le total des encours d'engagements de la banque depuis le démarrage au début de 2018 de ses opérations de financement s'élève à la fin de septembre 2019 à 50,5 M$, dont 45 M$ ont été décaissés.

Par ailleurs, au niveau de sa stratégie de mobilisation des ressources financières, la BMICE a concouru à plusieurs lignes de financement et de prêts subordonnés auprès des bailleurs de fonds internationaux. La BMICE ambitionne aussi de créer des fonds d'investissement en attendant de procéder dans une seconde étape au lancement d'emprunts obligataires en devises tributaires de l'obtention d'une notation. La mobilisation de ressources de financement auprès des marchés financiers internationaux, notamment par des émissions d'obligations d'entreprises, se présente comme un levier alternatif de financement des PME dans des projets d'intégration régionale.

Les émissions corporate sont en effet actuellement très actives sur le segment des titres hybrides (obligations convertibles en actions, obligations remboursables en actions et obligations à bons de souscription d'actions). Le financement obligataire permet d'accéder à d'importants volumes de financement, à des maturités longues, à des taux qui sont généralement sensiblement plus bas que ceux proposés par le marché bancaire. La BMICE étudie aussi de nouvelles options ouvertes en matière d'instruments de financement innovants, et notamment du capital investissement. Comme souligné dans plusieurs rapports internationaux (CEA, 2014, 2015), l'utilisation de cette catégorie d'actifs est un moyen important d'augmenter l'attractivité des IDE dans la région. Enfin, jouant un rôle de force de propositions aux autorités monétaires et aux gouvernements des pays du Maghreb pour mettre en œuvre les politiques favorisant l'intégration financière, la BMICE intervient au niveau de l'élaboration des études économiques et financières qui ont pour finalité de proposer des solutions alternatives et innovantes pour lever les obstacles à l'intégration.

À ce titre, et afin de réussir dans ses missions, la convention de création de la BMICE, qui date de 1991, nécessite une mise à jour eu égard aux changements intervenus dans l'écosystème bancaire et financier au Maghreb où plusieurs acteurs nationaux et internationaux interviennent déjà. Il y a lieu aussi de souligner la nécessité de prévaloir une volonté pour instaurer une réelle CER intégrée dans la région, et ce par la conclusion d'un accord régional de libre-échange et la facilitation de la mobilité des capitaux.

Conclusion

Plusieurs prérequis et des pistes ouvertes sont nécessaires pour le renforcement de l'intégration financière au Maghreb. Des voies d'amélioration pour lever certaines contraintes majeures de nature économique et réglementaire sont en cours dans les pays de la région, mais demeurent encore insuffisantes. L'harmonisation des lois bancaires devra permettre aux opérateurs maghrébins d'accéder aux financements extérieurs en devises auprès des institutions financières internationales opérant dans la région. En plus des restrictions de certaines lois bancaires, les réglementations de change restreignent encore et/ou plafonnent le recours des banques et des entreprises résidentes aux emprunts extérieurs. D'autres mesures de contrôle de change subsistent sur les opérations en capital des résidents et des non-résidents en matière d'opérations de transfert, de détention de comptes en devises et de souscription à des actifs monétaires ou financiers. En outre, et bien qu'à des degrés de développement différencié selon les pays, les instruments de gestion et de couverture contre les risques de change demeurent encore rudimentaires (Zekri et Mouley, 2019).

Dans le même temps, des améliorations des cadres d'investissements et des dispositifs légaux de sûreté et de garanties exigibles sont encore nécessaires. Outre la limitation de la participation étrangère dans les investissements directs transfrontaliers maghrébins, les différentes lois d'investissement souffrent encore de l'absence de certaines clarifications et de difficultés de mise en œuvre (Zekri et al., 2018). Enfin, l'harmonisation, par les banques centrales des pays du Maghreb, des réglementations régissant la supervision bancaire et financière et la convergence des degrés de développement des systèmes de paiement et des plateformes techniques devront permettre de revisiter la procédure unifiée des règlements bilatéraux entre les États de l'UMA dans une nouvelle orientation qui devra privilégier les nouveaux instruments, de la finance technologique (Fintech) et le central bank digital currency (CBDC), qui offrent de réelles opportunités pour l'intégration financière maghrébine.