Une autre préoccupation est la migration des nouveaux risques de marché et de liquidité dans l'ombre du monde financier. Il s'agit du secteur non réglementé et non bancaire, qui connaît une croissance rapide dans certains pays. Aux États-Unis, par exemple, le système bancaire de l'ombre est maintenant plus important que le système bancaire traditionnel ; en Europe, il en représente près de la moitié ; et en Chine, avec 25 % à 35 %, il s'agit du cinquième plus grand secteur bancaire de l'ombre au monde. Bien sûr, les activités non bancaires peuvent compléter le secteur bancaire dans le financement de l'économie de manière importante. Pour autant, l'opacité de ces activités justifie une vigilance accrue. » (Christine Lagarde, directrice générale du Fonds monétaire international (FMI), 2014).

La dernière crise financière mondiale a révélé au grand jour l'existence d'un système bancaire de l'ombre qui participe au financement de l'économie mondiale. Ce système bancaire (shadow banking system) peut être défini comme l'intermédiation financière non réglementée située en dehors du système bancaire traditionnel, qui ne bénéficie ni d'un accès aux liquidités de la banque centrale, ni des garanties apportées par la puissance publique. Contrairement au système bancaire traditionnel, ces institutions financières non bancaires n'ont pas d'accès direct à un financement par dépôt. Le système bancaire de l'ombre n'est pas non plus soumis à une surveillance prudentielle comme le sont les banques conventionnelles. En outre, le processus d'intermédiation du « crédit de l'ombre » se différentie du processus habituel dans le système bancaire traditionnel où celui-ci se déroule au sein d'une seule institution. À l'inverse, l'intermédiation, dans le système parallèle du crédit, est assurée par une chaîne de nombreux intermédiaires financiers non bancaires qui assurent chacun une fonction dans un processus à étapes multiples. Selon Pozsar et al. (2013), les opérations bancaires de l'ombre sont principalement liées à la titrisation et aux marchés monétaires de gros (wholesale money markets).

En suivant le Conseil de stabilité financière (FSB, 2014), nous retiendrons dans cette étude sa définition large du système bancaire de l'ombre1. Ce dernier se définit comme le système qui comprend toutes les entités extérieures au système bancaire réglementé qui effectuent une intermédiation financière. Il s'agit de toutes les institutions financières qui ne sont pas agréées en tant que banques ordinaires, banques centrales, institutions financières publiques, sociétés d'assurance ou encore fonds de pension.

Le shadow banking est clairement devenu un sujet de préoccupation depuis qu'a été mis en avant son rôle dans la dernière crise bancaire et financière. Le système bancaire de l'ombre est considéré comme particulièrement fragile et vulnérable pendant les périodes d'instabilité financière. Ainsi, pendant la dernière crise financière, la plupart des activités bancaires parallèles se sont effondrées (Adrian et al., 2012). En outre, Gorton et Metrick (2012) ont mis en avant que le cœur de la crise financière se trouvait dans un phénomène de ruée sur le marché des pensions livrées ou repo (repurchase agreement).

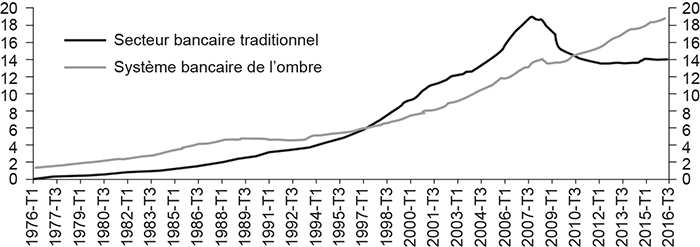

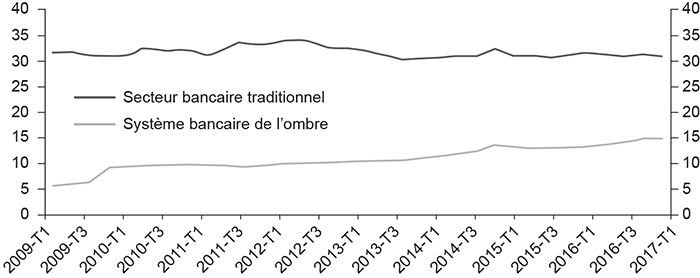

L'attention que l'on doit porter au shadow banking est d'autant plus évidente qu'il est devenu une source de financement conséquente au sein du système financier international. Comme le montre le graphique 1 (infra), sa taille aux États-Unis a atteint un sommet à près de 20 000 Md$ au cours de la dernière crise financière mondiale. Au cours de cette période, la taille du secteur bancaire de l'ombre a dépassé celle du secteur bancaire traditionnel (15 000 Md$). Depuis, le shadow banking s'est légèrement contracté pour atteindre un niveau de l'ordre de 15 000 Md$, légèrement en dessous de celui des banques traditionnelles américaines. En Europe, la taille du secteur bancaire de l'ombre est nettement inférieure à celle du secteur bancaire traditionnel, mais elle représente néanmoins près de la moitié de celle du secteur bancaire traditionnel (cf. graphique 2 infra). En outre, depuis 2015, la taille en valeur absolue du shadow banking en Europe est supérieure à celle du shadow banking aux États-Unis. Ce nouveau système bancaire de l'ombre, qui n'est ni supervisé ni réglementé, joue donc un rôle très important dans le financement des économies américaine et européenne.

Taille du secteur bancaire traditionnel

et du secteur bancaire de l'ombre aux États-Unis

(en milliers de Md$)

Sources : calculs des auteurs, basés sur Pozsar et al. (2013) ; pour les données : comptes financiers des États-Unis, publication statistique de la Fed (1976-T1–2017-T1).

Taille du secteur bancaire traditionnel et du secteur bancaire

de l'ombre dans la zone euro

(en milliers de Md€)

Sources : calculs des auteurs, basés sur Arquié et Artus (2013) ; pour les données : BCE (2009-T1–2017-T2).

Dans cet article, nous nous intéressons à la dynamique du système bancaire de l'ombre et cherchons à mieux comprendre le lien entre celui-ci et le secteur bancaire traditionnel. Plus précisément, nous apportons des éléments de réponse à la question de savoir si le système bancaire traditionnel et celui de l'ombre sont complémentaires ou des substituts. En quelque sorte, le shadow banking est-il un simple moyen de contourner le système bancaire conventionnel, notamment à cause de sa forte réglementation, ou apporte-t-il des solutions de financement complémentaires au système bancaire traditionnel expliquant qu'il ne grossit pas à ses dépens.

Pour ce faire, nous examinons empiriquement le lien entre le système bancaire de l'ombre et les institutions financières traditionnelles dans vingt-six pays développés et émergents, ce qui contribue à la littérature sur le sujet où les études empiriques sont quasiment inexistantes. Nous constatons que dans la plupart des pays, il existe une relation significative et positive entre le taux de croissance du système bancaire de l'ombre et celui des banques et des investisseurs institutionnels. Cela indique que le système bancaire de l'ombre ne remplace pas les activités des institutions financières traditionnelles, mais agit plutôt en complément. Cela peut se comprendre par le fait que les banques conventionnelles parrainent grand nombre d'activités bancaires parallèles et que le système bancaire de l'ombre permet aux agents économiques de diversifier leurs sources de financement.

La deuxième partie présente la littérature existante concernant notre question de recherche. La troisième partie traite des données, de la méthodologie et des variables utilisées. Les résultats obtenus sont discutés dans la quatrième partie. Enfin, la cinquième partie conclut.

Littérature

Quelques éléments de définition concernant le système bancaire

de l'ombre (shadow banking system)

Le terme « shadow banking system » (SBS) a été largement utilisé après la crise financière mondiale en 2007-2008. Le terme a été introduit pour la première fois par Paul McCulley en août 2007 lors du symposium annuel de la Federal Reserve (Fed) à Jakson Hole. Il a défini le SBS comme « the whole alphabet soup of levered up non-bank investment conduits, vehicles, and structures » (McCullay, 2007, p. 1).

La définition de McCullay n'est pas, bien entendu, la seule définition qui existe dans la littérature sur le SBS. Nous classons les nom breuses définitions du système bancaire de l'ombre en trois catégories : (1) définitions basées sur l'entité, (2) définitions basées sur l'activité et (3) définitions hybrides associant entité et activité.

Retenant une définition basée sur l'entité, Pozsar et al. (2013) définissent les banques de l'ombre comme « the financial intermediaries that conduct maturity, credit, and liquidity transformation without access to central bank liquidity or public sector credit guarantees ». En outre, Adrian et Ashcraft (2012) décrivent le SBS comme « a web of specialized financial institutions that channel funding from savers to investors through a range of securitization and secured funding techniques ».

En ce qui concerne les définitions basées sur l'activité, une définition a été introduite par la Commission américaine d'enquête sur la crise financière (2010). Le système bancaire de l'ombre fait référence à des activités financières non bancaires qui se déroulent en dehors du système bancaire ordinaire. La plupart de ces activités, qui ne sont pas ou faiblement réglementées, transforment les emprunts à court terme en prêts à long terme sans contrôle gouvernemental. En outre, Claessens et Ratnovski (2014) fournissent une autre définition : « La banque de l'ombre représente toutes les activités financières, à l'exception des services bancaires traditionnels, qui nécessitent un filet de sécurité privé ou public pour fonctionner. » Une autre définition basée sur l'activité a été proposée par Harutyunyan et al. (2015). Selon cette définition, le système bancaire de l'ombre constitue le financement des activités financières bancaires et non bancaires par le biais de ressources non traditionnelles pour les banques. Par exemple, la titrisation est considérée comme une activité bancaire de l'ombre, peu importe où elle se déroule.

Le Conseil de stabilité financière (FSB, 2014) propose deux définitions hybrides du SBS : une définition large et une définition étroite. Comme indiqué dans l'introduction, nous retiendrons la définition large pour notre étude empirique. Selon la définition large, le SBS comprend toutes les entités en dehors du système bancaire réglementé qui effectuent de l'intermédiation de crédit. Concernant la définition étroite, le SBS est décrit comme suit : « Un système d'intermédiation de crédit qui implique des entités et des activités en dehors du système bancaire régulier, et soulève (1) des problèmes de risques systémiques, notamment par une transformation d'échéance/de liquidité, par l'effet de levier et le transfert de risque de crédit, et/ou (2) par des préoccupations d'arbitrage réglementaire. »

Le système bancaire de l'ombre est ainsi décrit comme l'intermédiation de crédit non réglementée en dehors du secteur bancaire traditionnel, sans accès aux liquidités de la banque centrale ou aux garanties apportées par la puissance publique.

Les facteurs explicatifs de la croissance

du système bancaire de l'ombre

La littérature portant sur le thème du shadow banking suggère que le système bancaire de l'ombre peut agir en complément ou en substitut au système bancaire traditionnel selon les facteurs mis en avant pour expliquer sa croissance.

Premièrement, la croissance du système bancaire de l'ombre peut être dictée par l'exigence des nouveaux acteurs du système financier de possibilités de financement ou de placement accrues. En d'autres termes, cela signifie que le système bancaire traditionnel a besoin d'un système financier complémentaire pour répondre à des demandes de financement ou de placement plus élevées.

Le deuxième facteur qui conduit à la croissance du système bancaire de l'ombre est l'effet de recherche de rendement. Lorsque des investisseurs moins averses au risque sont insatisfaits des rendements existants offerts sur le marché, ils vont chercher des couples rendement/risque plus élevés. Les placements réalisés au sein du système bancaire de l'ombre offrent souvent des rendements intéressants, mais ils présentent également des risques plus élevés pour les investisseurs. Ainsi, la recherche de rendement se produit lorsque les rendements des obligations d'État sont souvent faibles et que les investisseurs recherchent des actifs plus rentables, ce que permet le système bancaire de l'ombre (Lagarde, 2014). Aux États-Unis, Goda et al. (2013) ont expliqué que de 2002 jusqu'à la crise, les rendements obligataires américains ont atteint des niveaux très bas et que cela a conduit à la croissance rapide du système bancaire de l'ombre au cours de cette période.

Troisièmement, des réglementations bancaires contraignantes encouragent les institutions financières à les contourner en passant par l'intermédiation non bancaire (Adrian, 2014). Le phénomène de l'arbitrage réglementaire, en tant que facteur de croissance du système bancaire de l'ombre, a été mis en avant par de nombreux chercheurs. Ainsi, Acharya et al. (2013) montrent que l'arbitrage réglementaire peut être considéré comme le principal moteur de la mise en place des conduits ABCP (asset-backed commercial paper). En outre, Plantin (2015) a récemment souligné que les exigences de fonds propres plus strictes pour les banques, qui stimulent l'activité bancaire parallèle, constituent un exemple clair de l'effet d'arbitrage réglementaire. Duca (2016) montre ainsi empiriquement qu'aux États-Unis, le renforcement des contraintes réglementaires pesant sur les banques traditionnelles a été un facteur de développement de la banque de l'ombre. Pour échapper aux coûts élevés de la réglementation, l'intermédiation financière s'est rapidement déplacée vers les banques de l'ombre. Par ailleurs, comme ces dernières ne sont pas ou peu réglementées, le développement du système bancaire de l'ombre accroît le risque systémique et menace la stabilité financière globale.

Enfin, Lysandrou et al. (2015) démontrent également que les facteurs susmentionnés ont stimulé la croissance du secteur bancaire de l'ombre avant la crise. Selon ces auteurs, il existe deux raisons principales à la croissance fulgurante du système bancaire de l'ombre. La première raison renvoie à deux facteurs internes au système bancaire, à savoir l'arbitrage réglementaire et l'innovation financière. La seconde raison consiste en un facteur plus exogène et comportemental qu'est l'effet de recherche de rendement par les investisseurs.

Liens entre le système bancaire de l'ombre et celui traditionnel

La question du lien entre le système bancaire de l'ombre (ou parallèle) et le système bancaire traditionnel intéresse et interroge le chercheur dans la mesure où le terme de « parallèle », souvent utilisé dans la littérature, pourrait laisser penser que les deux systèmes fonctionnent de manière indépendante. D'un côté, le système bancaire traditionnel, strictement réglementé, assurerait une partie du financement de l'économie. D'un autre côté, le système bancaire de l'ombre, censé être constitué d'activités non bancaires non réglementées, le complèterait. Cependant, il semble qu'il existe des canaux de liaison certains entre les deux systèmes, ce qui contribue à accroître le risque systémique au niveau de l'ensemble du système financier. Ainsi, Jeffers et al. (2013) discutent de l'interdépendance profonde entre le système bancaire de l'ombre et le système bancaire traditionnel en analysant le lien entre les deux systèmes dans la zone euro, avant et après la crise. En s'appuyant sur les travaux du FSB (2011), les principaux canaux mis en avant entre les deux systèmes sont les suivants :

-

le financement ou les garanties fournis par les banques ordinaires au système bancaire de l'ombre, et vice versa. Dans le cas d'un financement direct, les banques ordinaires investissent dans des produits émis par le système bancaire de l'ombre ;

-

l'origination de prêts titrisés par les banques traditionnelles et la participation de ces dernières à la chaîne de financement constitutive du système de banque de l'ombre.

Tout d'abord, les banques régulières ont joué un rôle important dans la croissance du système bancaire parallèle en plaçant et en garantissant ses émissions de titres lors de levées de fonds, voire en achetant ces titres et en finançant donc directement ces structures de la banque de l'ombre. Ainsi, selon certains économistes, les grandes institutions financières ont alimenté la croissance du système bancaire de l'ombre en étant les premiers acheteurs de produits titrisés (Rajan, 2006 ; Acharya et al., 2013).

De nombreux chercheurs ont démontré le rôle joué par les banques commerciales dans le sponsoring d'activités de titrisation, mais aussi tout au long de la chaîne de titrisation. On retrouve ainsi les banques dans un rôle d'issuer (sponsor ou originator), d'underwriter, de servicer, ou encore de trustee (voir Cetorelli et al., 2012a, et Cetorelli et Peristiani, 2012b) pour de plus amples détails sur ces métiers et le rôle des banques. En outre, Adrian et Ashcraft (2012) indiquent que la plupart des activités bancaires parallèles ont été menées sous la houlette d'holdings bancaires, qui par ailleurs possèdent des banques commerciales ordinaires. Avraham et al. (2012) précisent ainsi que six des sept plus importants holdings bancaires américains comptent chacun plus de 1 000 filiales. Bien que certaines de ces filiales soient des banques nationales et étrangères, la plupart d'entre elles sont des filiales non bancaires aux États-Unis. Ces filiales non bancaires se composent principalement de fonds, de trusts et autres véhicules financiers.

Fein (2013) estime même que le système bancaire de l'ombre est une composante fondamentale du système bancaire traditionnel. En effet, sans l'appui des banques ordinaires, il n'y aurait pas de système bancaire de l'ombre. Les banques ont ainsi joué un rôle très important (directement et indirectement) dans la création du système bancaire de l'ombre, la plupart des activités et des entités bancaires de l'ombre ayant été soit créées grâce au système bancaire conventionnel, soit sous son contrôle dans le cadre de holdings bancaires.

Le shadow banking comme nouveau système bancaire parallèle

Le shadow banking en tant que système bancaire parallèle ne se substitue pas aux autres composantes du système financier, mais il les complète. Dans cette approche, quand l'offre du système bancaire traditionnel ne suffit pas, une nouvelle source de financement se crée pour répondre à des demandes supplémentaires. Ainsi, le système bancaire parallèle ne se développant pas au détriment des activités bancaires traditionnelles, il constitue une source supplémentaire de financement et stimule donc la croissance économique (Sunderam, 2012 ; FMI, 2014 ; Arquié, 2013 ; Batchvarov, 2013). Le Conseil de stabilité financière (FSB, 2011) se place dans cette perspective quand il affirme que le système bancaire parallèle fournit aux acteurs du marché et aux entreprises une source de financement supplémentaire qui vient s'ajouter aux prêts bancaires.

De plus, dans un rapport de 2012, le Conseil de stabilité financière indique que le système bancaire parallèle accroît la liquidité disponible sur le marché (FSB, 2012). Mandel et al. (2012) montrent comment le système bancaire traditionnel stimule le système bancaire parallèle en mettant en avant le rôle joué par les banques sur le marché de la titrisation. De même, le Comité européen du risque systémique (CERS), dans sa réponse au Livre vert de la Commission européenne, a souligné l'importance des services fournis par le secteur bancaire parallèle. Il considère que ce système bancaire parallèle constitue une source d'innovation financière, qui permettra d'accroître l'efficacité et de compléter les marchés financiers. De plus, il y a des services spécifiques que les banques traditionnelles ne peuvent pas offrir et qui le sont grâce au secteur bancaire parallèle (CERS, 2012).

En plus des études précédentes, le ministère des Finances du Royaume-Uni (HM Treasury, 2012) considère que le système bancaire parallèle complète le secteur bancaire traditionnel et joue un rôle important dans l'intermédiation financière. Par conséquent, le système bancaire parallèle peut être considéré comme une source importante de diversification au sein du système financier, qu'il convient d'encourager plutôt que d'essayer d'éliminer. Selon cette étude du ministère britannique des Finances, ce serait une erreur d'interpréter les activités bancaires parallèles comme trop risquées et de négliger tous leurs avantages. Batchvarov (2013) soutient que le terme « système bancaire de l'ombre » devrait être dorénavant remplacé par « système bancaire parallèle » car ce système complète et ne se substitue pas au secteur bancaire traditionnel.

Enfin, Górnicka (2016) propose un modèle théorique qui explique la complémentarité du système bancaire parallèle. Cet article suggère qu'un sous-système important du système bancaire parallèle, que sont les véhicules de titrisation (special purpose vehicle, SPV) comptabilisés hors bilan, peut devenir un complément au système bancaire ordinaire dans certaines circonstances. Les directeurs de banque ont le choix d'acheter des actifs risqués par l'intermédiaire de banques réglementées ou de SPV. En l'absence de garanties apportées par la banque au SPV, lorsque les exigences de fonds propres sont élevées, les dirigeants de banque vont choisir d'acheter leurs actifs risqués plutôt par le biais du SPV que directement par la banque réglementée. En revanche, lorsque la banque garantit les rendements du SPV, même dans le cas d'une réglementation bancaire exigeante, la direction de la banque choisit de mener aussi des activités par l'intermédiaire de la banque réglementée. Dans ce cas, banques traditionnelles et banques parallèles peuvent être considérées comme des compléments.

Comment cette étude s'inscrit-elle dans la littérature ?

Cet article contribue à la littérature existante sur le sujet de la banque de l'ombre. Comme nous l'avons vu dans les sections précédentes, des études antérieures ont théoriquement discuté du lien entre le système bancaire de l'ombre et les institutions financières traditionnelles (banques et investisseurs institutionnels). Cependant, ce travail constitue l'une des premières tentatives d'examiner empiriquement le caractère complémentaire ou substituable entre les deux systèmes (traditionnel et parallèle) et cela en se fondant sur un échantillon de vingt-six pays différents.

Données et méthodologie

Les données

Nous utilisons des données de panel trimestrielles pour la période de 1990 à 2013 pour chaque pays. L'échantillon de vingt-six pays est le suivant : Allemagne, Australie, Autriche, Belgique, Canada, Corée du Sud, Danemark, Espagne, États-Unis, France, Grèce, Hongrie, Italie, Japon, Lituanie, Luxembourg, Malte, Norvège, Pays-Bas, Pologne, Portugal, République Slovaque, République Tchèque, Royaume-Uni, Slovénie et Suède. L'échantillon de la zone euro comprend les pays mentionnés ci-dessus à l'exception des douze pays suivants : Australie, Canada, Corée du Sud, Danemark, Hongrie, Japon, Norvège, Pologne, République Tchèque, Royaume-Uni, Suède. Nos données proviennent de plusieurs sources : FMI, Haver Analytics, Banque centrale européenne (BCE), OCDE, enquêtes mondiales menées par Barth et al. (2013).

Méthode d'estimation

Ce travail se fonde sur une étude mondiale réalisée par le FMI dans son Rapport sur la stabilité financière mondiale en 2014 (FSB, 2014). Dans ce rapport, le FMI étudie les facteurs de croissance du système bancaire de l'ombre. Plus précisément, il cherche à évaluer si la croissance du shadow banking est liée au fait que celui-ci agisse en complément du secteur financier traditionnel, ou qu'il soit une source de rendement accru ou enfin le fruit d'un arbitrage réglementaire en sa faveur. Nous nous intéressons plus particulièrement ici au fait que le système bancaire de l'ombre puisse être considéré comme un complément ou un substitut aux autres institutions financières traditionnelles. Cela nous conduira à rendre compte des liens possibles entre le système bancaire de l'ombre – variable SBS – et les institutions financières traditionnelles, à savoir les banques – variable BANQUES – et les investisseurs institutionnels (compagnies d'assurance et fonds de pension) – variable INVEST.

Si les coefficients associés aux variables BANQUES et INVEST sont positifs, alors cela signifie que le système bancaire de l'ombre s'accroît (ou décroît) en même temps que le secteur financier traditionnel, ce qui attesterait de leur caractère complémentaire. Dans le cas contraire, ils agiraient en substitut. Nous procédons alors en deux temps en allant du général au particulier. Nous effectuons, tout d'abord, une régression pour l'ensemble des pays de l'échantillon et pour ceux de la zone euro. Nous examinons ensuite la relation pays par pays pour les vingt-six pays.

Pour rendre compte du lien entre le système bancaire de l'ombre et les institutions financières traditionnelles, nous estimons l'équation suivante :

SBSjt = α1j + α2j BANQUESjt + α3j INVESTjt + Xjt + εjt (1)

où Xjt est un vecteur de variables de contrôle.

Nous utilisons des régressions linéaires simples pays par pays pour capturer le lien entre le système bancaire de l'ombre et les institutions financières conventionnelles pour chaque pays. Cependant, pour rendre compte du même lien pour la zone euro et pour l'ensemble de l'échantillon, nous utilisons des modèles de régression à effets fixes avec des erreurs types de Driscoll-Kray. Les erreurs types de Driscoll-Kray sont robustes à l'hétéroscédasticité, à l'autocorrélation et à la dépendance en coupe transversale.

Variable dépendante

Dans cet article, la variable dépendante est le taux de croissance des engagements financiers du système bancaire de l'ombre. Cette variable provient principalement des données sur les flux nationaux de fonds (Haver Analytics, BCE et comptes financiers des États-Unis). Cette variable est mesurée en retenant la définition large du FSB du système bancaire de l'ombre. Cette définition retient toutes les institutions financières qui ne sont pas listées en tant que banques ordinaires, banques centrales, institutions financières publiques, sociétés d'assurance et fonds de pension.

Plus précisément, pour les pays qui ont des données générales sur les flux de fonds, le système bancaire de l'ombre correspond à la catégorie des autres intermédiaires financiers et des auxiliaires financiers. Cependant, le contenu précis de cette catégorie peut différer d'un pays à l'autre. Aux États-Unis, par exemple, le système bancaire de l'ombre comprend les money market funds (MMF), les government sponsored enterprises (GSE), les asset-backed securities issuers (ABS), les securities lending, les repurchase agreements (repos) et les open market papers.

Variables d'intérêt

Nos principales variables explicatives sont les taux de croissance des actifs des institutions financières traditionnelles (banques et investisseurs institutionnels). La variable BANQUES est utilisée pour examiner le lien entre le système bancaire de l'ombre et le secteur bancaire traditionnel. Elle correspond au taux de croissance du total des actifs des institutions financières monétaires. Simultanément, la variable INVEST est utilisée pour rendre compte du lien entre le système bancaire de l'ombre et les investisseurs institutionnels. Elle désigne le taux de croissance des actifs financiers des compagnies d'assurance et des fonds de pension. Ces variables proviennent de Haver Analytics, de la BCE et des comptes financiers des États-Unis.

Variables de contrôle

Nous utilisons certaines variables de contrôle pour tenir compte des facteurs qui pourraient avoir un impact sur la relation entre le système bancaire de l'ombre et les autres institutions financières. Les variables de contrôle sont les suivantes : produit intérieur brut réel (PIB) – en taux de croissance –, taux d'intérêt à court terme (INT), variable binaire pour la période de crise (CRISE), contrainte en capital pesant sur les banques (CAPITAL) et pouvoir de supervision des autorités de tutelle (SUPERVISION).

Les deux premières variables macroéconomiques au niveau des pays sont utilisées pour saisir l'effet des différences de développement économique entre les pays sur le lien entre le système bancaire de l'ombre et les autres institutions financières traditionnelles. Ces variables sont extraites des bases de données en ligne de l'OCDE.

La variable binaire CRISE prend la valeur de 1 quand il y a une crise bancaire systémique dans un certain pays à un certain trimestre, et prend la valeur 0 autrement. Une crise bancaire est considérée comme systémique s'il y a un signe significatif de détresse bancaire accompagnée d'interventions des autorités de tutelle des banques. Cette variable est extraite d'une base de données sur les crises bancaires systémiques (Laeven et Valencia, 2013).

Pour tenir compte des différents aspects de la réglementation et de la surveillance des banques, nous incluons l'exigence réglementaire en fonds propres pour les banques (CAPITAL) et le pouvoir de supervision des autorités de tutelle (SUPERVISION) en tant que variables de contrôle. Les deux variables sont extraites des quatre enquêtes mondiales menées par Barth, Caprio et Levine en 1999, 2002, 2006 et 2011 (Barth et al., 2013). La variable de contrainte en capital (CAPITAL) est échelonnée de 0 à 10 et une valeur plus élevée indique un niveau de contrainte plus fort. La seconde variable de supervision bancaire (SUPERVISION), qui prend une valeur de 0 à 14, mesure la capacité des autorités de contrôle à prendre des mesures spécifiques pour prévenir et endiguer des difficultés bancaires. Ces variables sont utilisées pour détecter l'effet de l'arbitrage réglementaire sur la relation entre le système bancaire de l'ombre et les intermédiaires financiers traditionnels. Rappelons que cet arbitrage réglementaire signifie que face à une réglementation plus contraignante, les banques substituent leurs activités bancaires parallèles aux activités bancaires traditionnelles.

Résultats

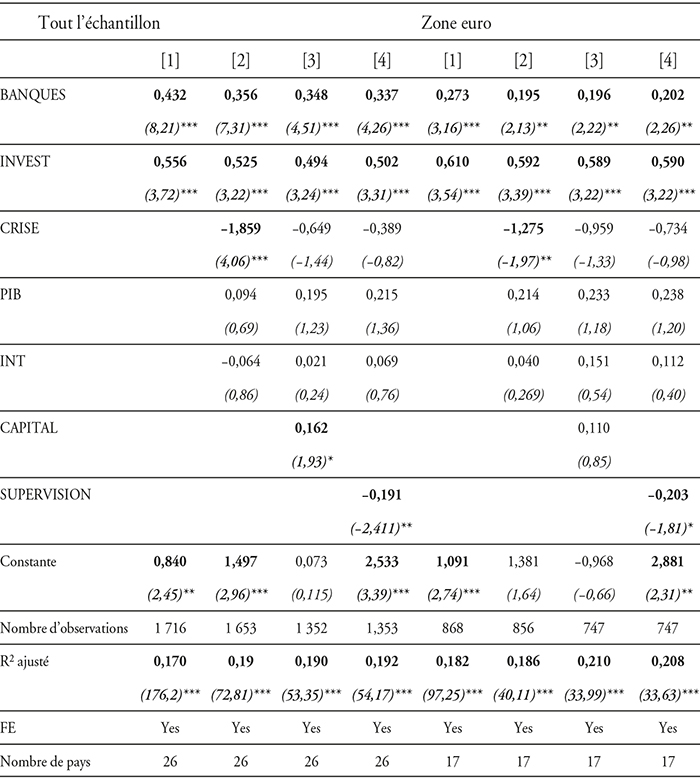

Nos résultats sont présentés dans les tableaux 1 et 2 (infra). Tout d'abord, nous effectuons une régression globale en données de panel sur l'ensemble de l'échantillon de vingt-six pays et pour la zone euro. Nous affinons ensuite l'analyse en effectuant la même régression pays par pays.

Nous utilisons l'équation (1) (supra) qui inclut les deux variables d'intérêt (BANQUES et INVEST)2. Ce modèle examine donc le lien entre la croissance du système bancaire de l'ombre et celle des banques et des investisseurs institutionnels.

Régression globale en données de panel

Nous estimons donc tout d'abord le modèle précédent pour (1) l'ensemble de l'échantillon de vingt-six pays et (2) l'échantillon de la zone euro. Plus précisément, nous effectuons une régression à effets fixes avec les erreurs types de Driscoll-Kray pour les deux échantillons.

Les résultats sont présentés dans le tableau 1 (infra).

Régressions à effets fixes en données de panel sur l'ensemble

des vingt-six pays et pour la zone euro : lien entre la banque de l'ombre

et les institutions financières traditionnelles

(banques et investisseurs institutionnels)

Note : les statistiques de test sont en italiques et entre parenthèses. Les symboles ***, ** et * représentent une significativité statistique à un niveau respectivement de 1 %, 5 % et 10 %.

Source : d'après les auteurs.

Nous voyons que les variables BANQUES et INVEST présentent des coefficients à la fois positifs et significatifs pour l'échantillon entier et pour celui de la zone euro. Ainsi, nous observons que des taux de croissance plus élevés du secteur bancaire traditionnel et des investisseurs institutionnels s'accompagnent de taux de croissance plus forts du système bancaire de l'ombre. Cela indiquerait que le système bancaire de l'ombre travaille en complément avec les banques et les investisseurs institutionnels (compagnies d'assurance et fonds de pension).

Il est cependant à noter que pour la période après 2010 (post-crise), la complémentarité entre système bancaire traditionnel et système de l'ombre ne peut s'expliquer par le fait que ce dernier s'est développé pour répondre à des demandes de financement supplémentaires non satisfaites par le système bancaire traditionnel. En effet, au cours de la période post-crise, les politiques monétaires non conventionnelles très accommodantes ont fourni aux banques des capacités élevées de prêt à des taux d'intérêt historiquement bas. L'attrait du système bancaire parallèle trouve alors plutôt son explication du côté d'investisseurs en quête de rendements plus élevés (Goda et al., 2013 ; Duca, 2016).

En outre, le phénomène d'arbitrage réglementaire peut être observé pour l'ensemble de l'échantillon, la variable CAPITAL présentant un signe positif et significatif. Cela tendrait donc à montrer que des exigences en capital renforcées pour le secteur bancaire traditionnel conduisent ce dernier à développer des activités bancaires de l'ombre ou à être contourné par les acteurs qui trouveront des conditions de financement plus favorables au sein du shadow banking. Pour autant, ce résultat doit être fortement relativisé car on ne l'observe pas pour les pays de la zone euro et que la variable SUPERVISION présente, quant à elle, un signe négatif et significatif, à la fois pour l'échantillon total et pour celui des pays de la zone euro.

Lien entre le système bancaire de l'ombre

et les institutions financières traditionnelles

(banques et investisseurs institutionnels) pays par pays

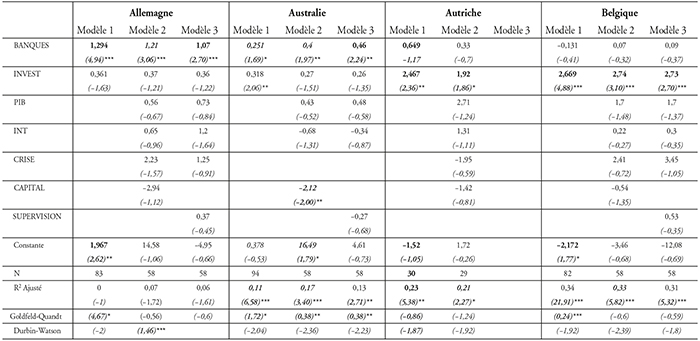

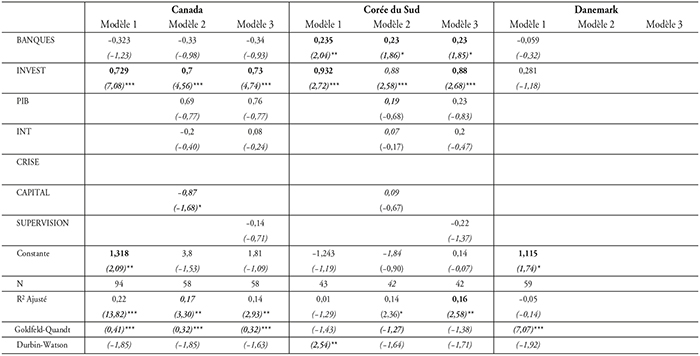

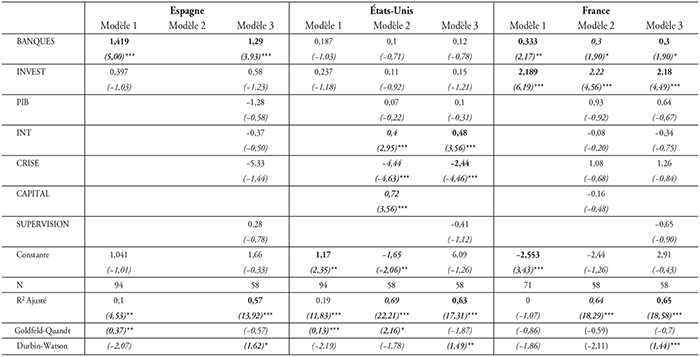

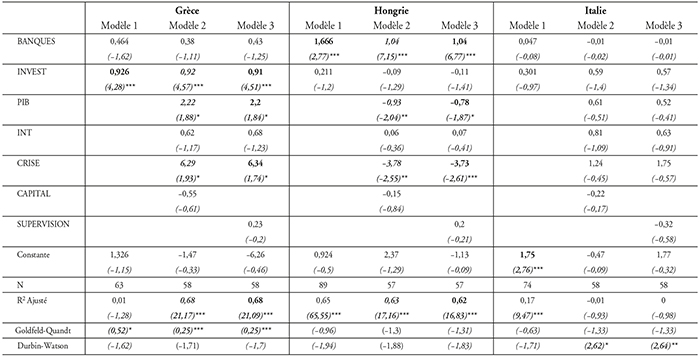

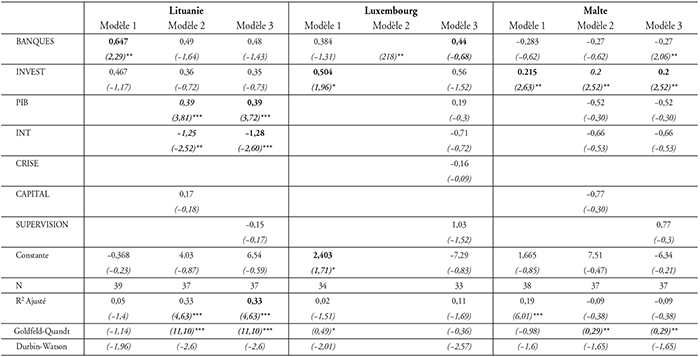

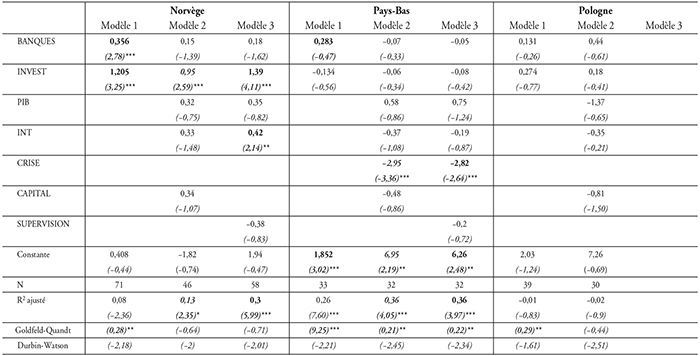

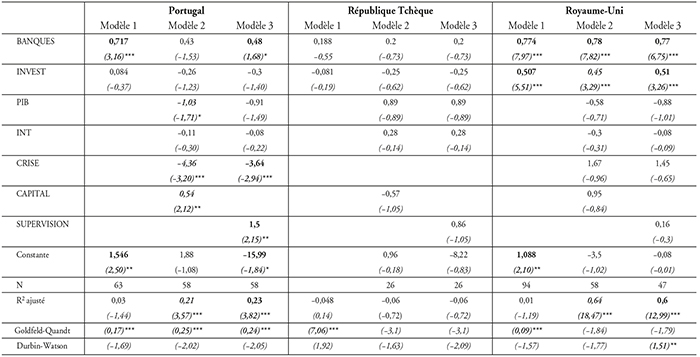

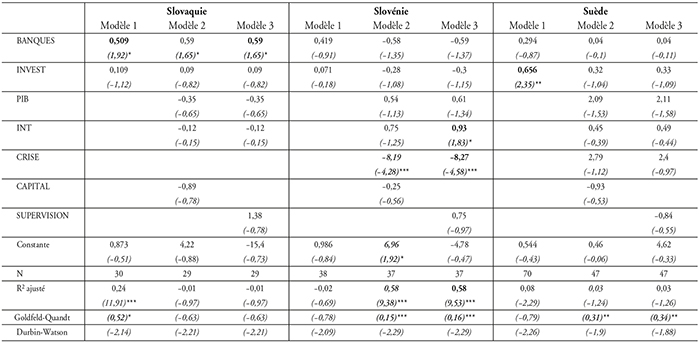

En premier lieu, nous testons pour chaque pays le modèle économétrique de l'équation (1), mais sans variable de contrôle. Nous corrigeons, le cas échéant, les problèmes d'hétéroscédasticité ou d'autocorrélation des erreurs. Les résultats sont présentés dans le tableau 2 (infra) (modèle 1). Sur les vingt-six pays, les résultats montrent que les coefficients associés aux variables BANQUES et INVEST sont positifs et significatifs pour douze pays. Nous observons une absence de coefficients négatifs dans tous les pays pour lesquels les résultats étaient significatifs.

Ainsi, dans près de la moitié des pays, des taux de croissance plus élevés du secteur bancaire traditionnel et des investisseurs institutionnels (compagnies d'assurance et fonds de pension) s'accompagnent d'un taux de croissance plus fort du système bancaire de l'ombre. Ces résultats tendent à soutenir la théorie de la complémentarité du système bancaire de l'ombre. Ainsi, le système bancaire de l'ombre serait présent dans le système financier pour compléter et non pour remplacer les activités des acteurs financiers existants, notamment ceux du secteur bancaire traditionnel (Sunderam, 2012 ; Arquié, 2013 ; Batchvarov, 2013 ; FSB, 2014 ; Górnicka, 2016). Pour autant, nous devons aussi accueillir ces résultats avec une certaine prudence dans la mesure où la relation n'est pas significative pour les seize pays restants de l'échantillon.

Pour tester la robustesse de nos résultats, nous ajoutons tout d'abord dans notre modèle économétrique des variables macroéconomiques de contrôle qui pourraient avoir un impact sur le lien entre le système bancaire de l'ombre et les autres institutions financières. Nous intégrons ainsi le taux de croissance du PIB réel, le taux d'intérêt à court terme (INT) et la variable binaire de crise (CRISE) dans l'équation (1). Nous introduisons aussi, comme autres variables de contrôle, la contrainte en capital pesant sur les banques (CAPITAL) et le pouvoir de supervision des autorités de tutelle (SUPERVISION) pour rendre compte des aspects de réglementation et de supervision bancaires.

Nous faisons le choix de contrôler ces variables en raison de l'importance du rôle de l'arbitrage réglementaire comme facteur explicatif du développement du système bancaire de l'ombre dans la littérature théorique (Acharya et al., 2013 ; Plantin, 2015).

Les résultats obtenus sont toujours présentés dans le tableau 2 (infra) (modèles 2 et 3). Le modèle 2 et le modèle 3 se différencient par le fait que le premier introduit l'ensemble des variables de contrôle sauf celle de supervision (SUPERVISION), alors que le second exclut la variable de réglementation (CAPITAL). Nous procédons ainsi car ces deux variables sont fortement corrélées.

Les résultats sont inchangés par rapport à précédemment. Les coefficients des variables BANQUES et INVEST montrent à chaque fois un signe positif lorsqu'ils sont statistiquement significatifs même si le nombre de pays où les résultats sont significatifs a un peu diminué (huit à dix pays). Il s'agit de l'Allemagne, l'Australie, la Corée du Sud, la France, la Hongrie, le Luxembourg, le Portugal, la Slovaquie, l'Espagne et le Royaume-Uni.

Régressions linéaires pays par pays : lien entre la banque de l'ombre et les institutions financières traditionnelles

(banques et investisseurs institutionnels)

Les trois modèles sont représentés dans les trois colonnes par pays

Pour certains pays, nous n'avons pas de données pendant la période de crise. Les statistiques de test sont en italique et entre parenthèses. Les symboles ***, ** et * représentent une significativité statistique à un niveau respectivement de 1 %, 5 % et 10 %.

La statistique de Goldfeld-Quandt mesure l'homoscédasticité des résidus (test d'égalité des variances sur les deux sous-échantillons de même taille), la statistique de Durbin-Watson mesure l'autocorrélation des résidus.

Source : d'après les auteurs.

Conclusion

La dernière crise financière a jeté la lumière sur le système bancaire de l'ombre. Ce système est composé de toutes les institutions financières non bancaires non réglementées qui effectuent des activités qui échappent au système bancaire traditionnel. Ces banques de l'ombre ne sont pas soumises à la réglementation bancaire car elles ne reçoivent pas de dépôts. Cependant, il existe des canaux de liaison importants entre le système bancaire de l'ombre et le système bancaire traditionnel. Pour les pays de la zone euro ou encore pour l'ensemble de l'échantillon étudié globalement, le système bancaire de l'ombre apparaît comme un complément et non comme un substitut au système bancaire et financier traditionnel. Pour douze des vingt-six pays étudiés isolément, ce résultat est conforté. Pour les quatorze pays restants, la relation est bien positive entre taux de croissance de la banque de l'ombre et taux de croissance du secteur bancaire traditionnel. Pour autant, cette relation ne peut pas être jugée statistiquement significative.

Une explication importante de ces résultats est le fait que les banques et les investisseurs institutionnels ne substituent pas des activités bancaires parallèles à leurs activités traditionnelles. Le système bancaire parallèle apporterait un complément de financement à celui octroyé par le système bancaire traditionnel et des solutions de financement différentes. En outre, pour les investisseurs, le système bancaire de l'ombre est un lieu d'innovation financière où l'on peut trouver des produits financiers plus rentables, mais plus risqués. Enfin, le sponsoring par les banques traditionnelles des activités bancaires parallèles a renforcé les canaux de liaison entre les deux systèmes.

Bien entendu, cette étude appelle d'autres travaux empiriques, fondés notamment sur d'autres mesures de la complémentarité/substituabilité entre le système bancaire traditionnel et le système bancaire de l'ombre. En outre, une étude portant sur certaines composantes spécifiques du shadow banking serait la bienvenue pour affiner l'analyse.