Depuis les années 1950, date de la première expérience (au Pakistan) en matière de finance islamique, suivie de l’expérience égyptienne dans les années 1960, les banques islamiques se sont fortement développées à partir des années 1990. Ainsi, le montant des actifs détenus par ces banques est passé d’environ 100 Md$ en 1996 à 400 Md$ en 2006 pour atteindre plus de 1 100 Md$ en 2012 (rapport HSBC, 2010 ; rapport Ernest & Young, 2012). Pour autant, cela semble toujours peu au regard des 100 000 Md$ d’actifs détenus par les 1 000 plus grandes banques conventionnelles mondiales.

Les banques islamiques sont présentes dans presque une trentaine de pays avec une croissance rapide dans les pays du golfe Arabo-Persique (65 banques), en Malaisie (17 banques) et au Royaume-Uni (5 banques)1. Ce développement s’explique par le fait que ces banques ont su trouver un équilibre entre, d’une part, le développement des relations commerciales avec leurs clients et, d’autre part, la maîtrise des risques facilitée par le partage des profits et des pertes (PPP) qui minimise le risque de défaillance bancaire (intermédiation partenariale et résistance aux chocs).

Dans cet article, nous cherchons à savoir en quoi les banques islamiques peuvent être considérées comme des intermédiaires financiers comme les autres pour ensuite en montrer les spécificités. Cela nous permet alors d’analyser de quelle manière les accords de Bâle III peuvent s’appliquer aux banques islamiques. En l’occurrence, nous évaluons l’impact des spécificités de ces dernières sous la forme des différents ratios de solvabilité et de liquidité préconisés par Bâle III. En effet, même si les banques islamiques ne sont pas encore de taille systémique, elles concentrent elles aussi un certain nombre de risques et leur probabilité de défaillance doit être limitée car, pour certains pays, leur défaillance perturberait de manière certaine le financement de l’économie et le fonctionnement du système de paiement.

L’article est organisé en trois parties. Dans la première partie, nous définissons les banques islamiques et montrons comment la théorie bancaire traditionnelle peut être mobilisée pour justifier leur existence avant de mettre en avant leurs spécificités. Dans la deuxième partie, nous analysons les ratios de Bâle III afin d’identifier ce qui peut être étendu aux banques islamiques et ce qui devrait faire l’objet d’une réglementation particulière. Nous calculons, dans la dernière partie, grâce à la base de données Bankscope, sur la période allant de 2007 à 2011, les ratios de capital et de levier afin d’évaluer la capacité respective des banques islamiques et des banques conventionnelles à s’adapter aux exigences de Bâle III en matière de fonds propres.

Les banques islamiques : concepts et spécificités

La combinaison des deux termes « banque » et « islamique » peut paraître paradoxale. Il convient tout d’abord de préciser en quoi les banques islamiques constituent un intermédiaire financier traditionnel, au sens de la théorie bancaire, mais aussi en quoi, dans l’exercice de leurs fonctions, elles exercent des opérations bancaires bien spécifiques.

Les banques islamiques : définition et raison d'être

Une banque est considérée comme islamique si toutes ses activités sont conformes à la charia. Pour cela, un comité de charia existe au sein de la banque pour étudier la conformité de ses activités et ses produits bancaires à la loi islamique. Selon l’AIBI (Association internationale des banques islamiques), le comité de charia est un organe indépendant formé de trois à sept conseillers spécialisés dans la jurisprudence islamique2. Les banques islamiques se doivent de financer des activités socialement utiles et de participer au développement de l’ensemble de la communauté en respectant les codes d’une finance dont l’éthique est fondée sur la charia3. On peut observer que le développement d’institutions financières, comme le Crédit foncier de France, la Caisse d’épargne ou encore le Crédit mutuel (banques mutualistes et coopératives), au xixe siècle avait pour objet de venir en aide à des populations défavorisées et de chercher à promouvoir l’utilité sociale ou celle d’une communauté (les sociétaires de la banque).

Comme l’explique Toussi (2010, p. 37), même si les banques islamiques sont en accord avec la charia, elles exercent les mêmes fonctions qu’une banque traditionnelle. Il définit une banque comme islamique « lorsqu’elle fonctionne comme un administrateur du système de paiement et comme un intermédiaire financier. Le besoin de celle-ci dans un système islamique vient précisément de la même raison que dans le système traditionnel. Généralement, son existence est une réponse aux imperfections du marché financier ».

L’existence de ces banques s’explique donc, d’un point de vue économique, de la même manière que celle des banques conventionnelles, même si elles présentent des caractéristiques distinctives. Les institutions financières islamiques contribuent comme les banques classiques à la production d’information en minimisant l’asymétrie d’information et les coûts de transaction entre les agents économiques ayant besoin de financement et les agents économiques à capacité de financement. Elles améliorent aussi la diversification du risque pour les petits investisseurs ou déposants.

Comme le montre les travaux de Diamond (1984) relatifs à la théorie microéconomique de la banque conventionnelle, cette dernière permet de collecter les ressources de nombreux petits déposants pour financer, via des crédits bancaires, des projets d’investissement4. Elle cherche à éviter la duplication des coûts d’évaluation et de suivi des risques. Elle effectue aussi cette activité avec plus d’expertise qu’un petit déposant et en réduit ainsi le coût, ce dernier se répartissant en outre sur un plus grand nombre de déposants. Par ailleurs, en raison du nombre important de projets qu’elle peut financer, elle est en mesure de mieux diversifier le risque qu’un investisseur individuel. On comprend alors l’intérêt de passer par un intermédiaire financier qui joue un rôle de « contrôleur délégué ».

Spécificités des banques islamiques par rapport aux banques conventionnelles

Pour autant, les banques islamiques présentent un certain nombre de différences notables avec les banques conventionnelles. Ces spécificités expliquent leur existence.

Pour Toussi (2010), les banques islamiques appréhendent différemment l’intermédiation dans la mesure où le déposant subit un vrai risque d’investisseur. Il peut partager les pertes comme les profits liés à un projet qu’il a financé via sa banque. En plus, un déposant dans les banques islamiques ne bénéficie d’aucune garantie puisqu’il est traité comme un investisseur preneur de risque. Une telle situation est très différente de celle d’un déposant dans le secteur bancaire traditionnel qui jouit d’une rémunération sous forme d’intérêt et qui ne connaît pas la destination des fonds qu’il dépose. En outre, ce déposant est assuré par un système de garantie des dépôts en cas de défaillance de sa banque. Ces systèmes sont suffisamment fiables dans les pays développés pour qu’un déposant « moyen » bénéficie d’une couverture totale de ses avoirs. Précisons que, dans l’Union européenne, les systèmes explicites de garantie des dépôts ont été rendus obligatoires depuis une directive européenne de 1994. À l’heure actuelle, dans le cadre de l’union bancaire, il est envisagé, outre une supervision unique des banques organisée par la Banque centrale européenne (BCE), la création d’un système de garantie des dépôts unique au niveau européen, alors qu’il existe aujourd’hui autant de systèmes que d'États de l’Union européenne.

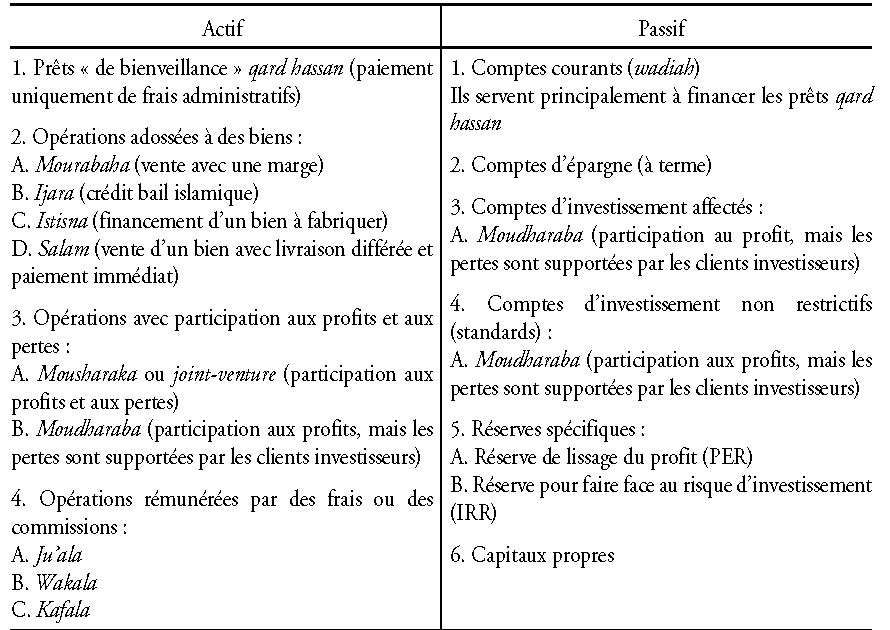

Une autre spécificité des banques islamiques réside dans le fait qu’elles prohibent le taux d’intérêt. Comme le note Shaeffer (1984), le système bancaire traditionnel fonctionne fondamentalement sur la base de l’intérêt qui est, pour ses intermédiaires, la source principale de rémunération de l’épargne collectée. En revanche, les banques islamiques utilisent un mécanisme de PPP où l’intérêt n’existe plus (le client est devenu investisseur). Dans ce cas, l’emprunteur devra assurer la gestion quotidienne du projet financé par la banque alors que cette dernière assure uniquement le financement (moudharaba) ou participe aussi à la gestion du projet (mousharaka). Le résultat du projet sera partagé entre la banque et l’emprunteur avec une clé de répartition prédéterminée dans l’accord. Les banques islamiques financent ces opérations en s’appuyant sur trois types de comptes bancaires non garantis (Causse-Broquet, 2012).

Il existe, en premier lieu, des comptes courants qui sont presque identiques à ceux des banques conventionnelles dans leur usage par leur détenteurs, mais qui sont le plus souvent transformés en prêts sans intérêt, ni autre forme de rémunération (prêts dit de « bienveillance » – qard hassan – à des fins caritatives).

En second lieu, les banques islamiques disposent de ressources sur des comptes d’investissement qui peuvent être classés en deux sous-catégories : (1) les comptes affectés (comptes d’investissement restrictifs) où les fonds sont investis selon les indications des clients déposants, et qui ne sont pas garantis et ne peuvent pas être mélangés avec ceux de la banque, (2) les comptes standards (comptes d’investissement non restrictifs) où le client laisse le choix à la banque sur la manière dont les fonds seront investis. Ces fonds peuvent être combinés avec ceux de la banque afin de construire un pool de financement. Les comptes d’investissement sont utilisés normalement pour financer les opérations de PPP.

En troisième et dernier lieu, il existe des comptes d’épargne qui sont des comptes de dépôt à terme où le détenteur du compte autorise la banque à utiliser ses ressources sans aucun droit de regard sur la nature de l’investissement. Ces comptes ne sont pas garantis et ne donnent pas droit à un bénéfice fixe. Le détenteur du compte peut retirer les fonds après notification à sa banque. Ils sont peu répandus au sein des banques islamiques car ils sont proches des comptes à terme proposés par les banques conventionnelles, même si ces derniers donnent lieu à une rémunération fixe et garantie.

Enfin, ce qui différencie notablement un système bancaire islamique du système conventionnel réside dans l’absence d’un marché monétaire interbancaire où les banques peuvent se refinancer. Cette différence a un rôle ambivalent pour le thème que nous abordons ensuite, à savoir la stabilité du secteur bancaire. En effet, le fait qu’un tel marché n’existe pas évite une propagation des défaillances entre banques et limite donc le risque systémique inhérent au secteur bancaire conventionnel. Par ailleurs, les banques islamiques, en cas de besoin de liquidité, ne peuvent pas se tourner vers d’autres banques pour s’en procurer. La banque centrale joue un rôle marginal, voire inexistant, dans la fourniture de liquidités aux banques islamiques dans le cadre de sa politique monétaire et n’intervient pas comme prêteur en dernier ressort. Cela peut se comprendre dans la mesure où les banques islamiques ne possèdent pas un pouvoir de création monétaire, contrairement aux banques conventionnelles, car dans leur cas, « les crédits ne font pas les dépôts », et elles ne financent des projets que sur la base de ressources existantes (fonds collectés) ou de leurs fonds propres. Pour autant, elles effectuent une activité de transformation d’échéance qui peut les mettre en situation d’illiquidité et subissent aussi un risque de contrepartie sur les projets financés.

En résumé, comme le montre le bilan simplifié du tableau 1 (infra), les banques islamiques disposent au passif de trois catégories de ressources : (1) les comptes courants et d’épargne, dont le principal est garanti par la banque, (2) les comptes d’investissement (affectés et standards), dont le principal n’est pas garanti par la banque et qui sont renforcés par des réserves de lissage des profits et d’augmentation du rendement de ces comptes (PER – profit equalization reserve – et IRR – investment risk reserve), et (3) les capitaux propres. À l’actif, les banques islamiques profitent de deux types d’opérations : (1) opérations adossées à des biens et (2) opérations conduisant à un PPP (paradigme PPP).

Banques islamiques et réglementation de Bâle III

À la suite de la crise financière de 2007-2009, qui a pris une tournure systémique, les accords de Bâle III ont été conclus en 2010 pour les pays du G20 et font évoluer la réglementation internationale prévue par les accords de Bâle II de 2004 en vue d’une meilleure stabilité du secteur bancaire. Cette réforme réglementaire conduit notamment à l’instauration de normes de liquidité, à la création d’un ratio de levier, ainsi qu’à de nouvelles exigences concernant le ratio d’adéquation des fonds propres.

Malgré le développement rapide des banques islamiques, la réglementation internationale n’a pas prévu de traitement particulier pour cette catégorie de banques. Nous étudions ainsi par la suite les propositions de l’accord de Bâle III (en matière de fonds propres, de liquidité et de levier) afin de repérer ce qui devrait être maintenu dans ces accords étendus aux banques islamiques et ce qui devrait faire l’objet d’une réglementation particulière au regard de leurs spécificités.

Les accords de Bâle III (2010) introduisent les changements suivants5 que nous traitons en détail par la suite :

- une redéfinition des fonds propres (recentrage sur le noyau dur) ;

- l’instauration de deux nouveaux ratios de liquidité : le LCR (liquidity coverage ratio) et le NSFR (net stable funding ratio) ;

- l’introduction d’un ratio traitant de l’ effet de levier ;

- la mise en œuvre de « coussins contracycliques ».

Des fonds propres plus importants et plus sélectifs

Bâle III a pour but d’améliorer la qualité du noyau dur des fonds propres et d’augmenter leur montant total. Concernant les exigences en capital, trois ratios sont à considérer (Rizwan, Khan et Khan, 2012) :

Les banques islamiques possèdent des comptes d’investisse-ment (affectés et standards) dont les sommes sont orientées vers les instruments de PPP pour financer les projets qu’elles jugent conformes à la charia. Étant donné leur spécificité, ces opérations sur actifs doivent être traitées différemment en matière de pondération du risque.

En outre, les banques islamiques exercent leurs activités à côté des banques conventionnelles dans de nombreux pays. Le taux de rendement sur les comptes d’investissement (plus précisément les comptes standards) doit être égal ou bien proche du taux d’intérêt proposé par les banques conventionnelles. Dans le cas contraire, les investisseurs peuvent facilement retirer leurs fonds des banques islamiques (préavis moyen d’un mois) pour profiter d’un taux d’intérêt plus élevé dans les banques conventionnelles. Cet argument est tout de même à relativiser. En effet, si la population des déposants des banques islamiques est relativement captive car ce type de banques constitue son habitat préféré, alors les banques traditionnelles et les banques islamiques ne sont qu’imparfaitement en concurrence sur les conditions bancaires et donc sur les taux proposés aux déposants. Il n’est donc pas évident que les taux proposés par ces deux types d’institutions doivent être très proches et que l’arbitrage soit systématique.

Quoi qu’il en soit, afin de fidéliser leurs clients investisseurs, les banques islamiques utilisent trois techniques pour lutter contre le « risque commercial déplacé » (DCR – displaced commercial risk)6. L’objectif est d’améliorer le rendement des comptes d’investissement standards afin de les rendre attractifs par rapport à ce que proposent les banques conventionnelles :

- la réserve de lissage du profit (PER), qui vise à mettre de côté une partie des profits engendrés par les projets d’investissement. Le reste des profits sera distribué entre les détenteurs des comptes d’investissement standards (UIAH – unrestricted investment account holders) et les actionnaires de la banque (IFSB, 2010b). Cette réserve améliore ainsi le taux de rendement de ces comptes ;

- la réserve pour faire face au risque d’investissement (IRR) : lorsque les projets financés par les comptes d’investissement conduisent à des pertes, cette réserve prend le relais en octroyant aux comptes d’investissement standards une partie des profits réalisés lors d’opérations antérieures ;

- la donation (hiba), qui correspond à la totalité ou à une partie des profits de la banque (moudharib) et de ses actionnaires transférés aux détenteurs des comptes d’investissement standards toujours dans le but d’améliorer le rendement dégagé par les comptes d’investissement.

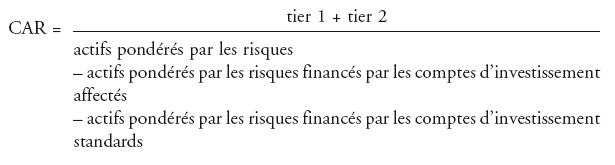

Toutefois, le montant du capital investi dans les comptes d’investissement n’est normalement pas garanti par la banque islamique (il n’y a pas de concurrence entre les banques islamiques et les banques conventionnelles et donc pas de DCR nécessaire). En conséquence, toute perte découlant des investissements financés par les comptes d’investissement sera supportée par les détenteurs de ces comptes. Ainsi, les actifs financés par les comptes d’investissement (affectés ou standards) ne donnent pas lieu à une exigence de capital réglementaire. Ces actifs doivent être ainsi exclus du calcul du dénominateur du ratio de fonds propres (Harzi, 2011). Ainsi, le calcul du capital réglementaire (CAR – capital adequacy ratio), pour les banques islamiques, s’effectue de la manière suivante (IFSB, 2005a) :

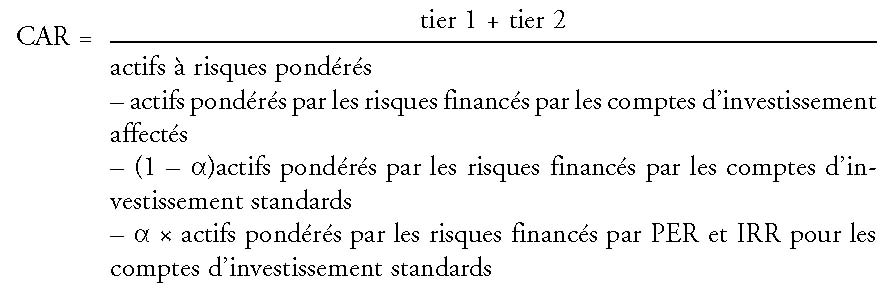

En revanche, la banque peut chercher à accroître le rendement des comptes d’investissement, soit par les deux réserves d’amélioration du profit PER et IRR, soit par la donation. Il s’agit du cas où les comptes d’investissement standards sont traités comme des substituts conformes à la charia aux comptes conventionnels (IFSB, 2011). Les banques islamiques tentent dans ce cas d’éviter le risque de retrait des comptes. Dans la mesure où un retrait des comptes d’investissement standards peut engendrer un risque systémique (id.), les autorités de contrôle peuvent exiger l’application de mécanismes de soutien des comptes d’investissement comme en témoigne le ratio suivant (IFSB, 2005a) :

Le paramètre α représente la part du bénéfice ajoutée au profit effectivement engendré par les actifs financés par les comptes d’investissement standards. En d’autres termes, α est défini comme le risque transféré aux actionnaires lorsqu’il s’agit d’une situation de DCR (IFSB, 2011). Le but est d’améliorer le rendement des comptes d’investissement puisqu’une partie du profit du moudharib et/ou des actionnaires est ajoutée au rendement des détenteurs des comptes d’investissement.

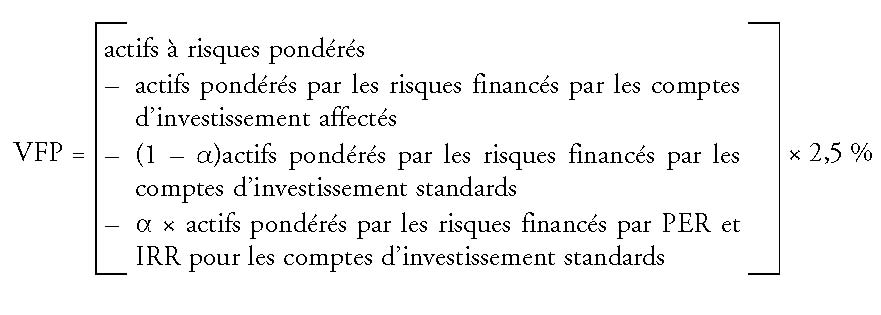

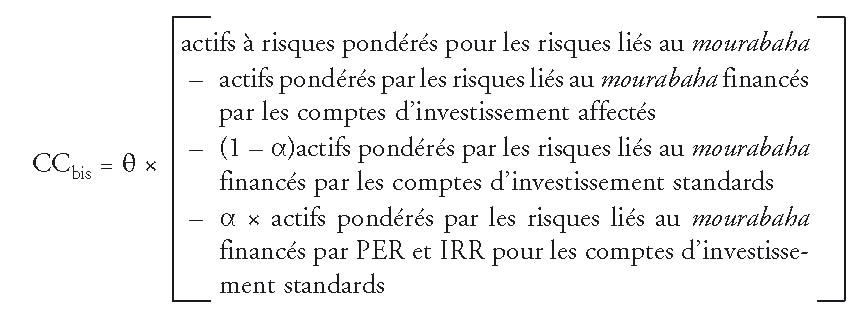

Outre les exigences liées au capital tier 1 et tier 2, un volant de fonds propres (VFP) de l’ordre de 2,5 % d’actifs pondérés par les risques est ajouté dans le but de s’assurer que les banques possèdent la capacité à absorber les pertes lors des crises. Sur ce point aussi, les banques islamiques doivent être traitées différemment. En effet, il faut exclure du calcul des actifs pondérés par les risques ceux liés aux comptes d’investissement. Harzi (2011) justifie cela par le fait que les détenteurs des comptes d’investissement supportent eux-mêmes le risque. Ainsi, le profit dégagé par les opérations financées par les comptes d’investissement ne sera pas retenu dans la construction de VFP. Toutefois, lorsqu’il s’agit du DCR (cf. supra), une partie des profits accordés aux détenteurs des comptes d’investissement sera utilisée pour construire ce volant. En définitive, le calcul de VFP des banques islamiques devient7 :

De même, un coussin contracyclique est introduit. Il est compris entre 0 % et 2,5 % du noyau dur des fonds propres de la banque. Il est calibré en fonction des conditions économiques nationales et vise à ce que les exigences en fonds propres soient renforcées en phase haute du cycle économique, ce qui laisse une marge de manœuvre à la banque en période basse afin de soutenir la croissance grâce aux crédits accordés à l’économie. D’une manière générale, les banques islamiques ne sont pas concernées par ce ratio car peu de leurs opérations conduisent à un risque de contrepartie et donc à une exigence en capital réglementaire.

En effet, rappelons-le, ces banques utilisent six types d’opérations. Il s’agit des opérations de moudharaba, mousharaka, mourabaha, ijara, salam et istisna. Comme l’explique Boumediene (2011), les deux premiers outils (moudharaba et mousharaka) sont basés sur le principe du PPP. Les clients investisseurs supportent le risque et non la banque. Dans ce cas, ces comptes ne donnent pas lieu à une exigence de capital réglementaire. En outre, pour les contrats restants, le calcul de ce ratio varie selon le type de risques encourus. Seul le contrat de moudharaba conduit à un risque de crédit (id.). Avec ce contrat, la banque achète un actif donné pour le compte de son client. Ensuite, la banque islamique revend cet actif à son client selon un prix fixé à l’avance entre les deux parties. De ce fait, l’actif est tout d’abord inscrit au bilan de la banque, puis revendu au client qui remboursera la banque en plusieurs échéances. Cela engendre un risque de crédit lié au défaut de paiement de l’emprunteur. Le calcul de coussin contracyclique pour les banques islamiques sera ainsi :

avec θ ∈ [0 ; 0,025].

Nouvelles normes de liquidité

L’un des défis à relever par les banques islamiques est la gestion du risque de liquidité, c’est-à-dire leur capacité à faire face à leurs engagements immédiats et donc à maîtriser leur trésorerie. La crise financière récente nous a démontré qu’une exigence stricte en matière de qualité et de niveau des fonds propres était insuffisante pour renforcer la stabilité du secteur bancaire. Ainsi, les accords de Bâle III ont enrichi le dispositif prudentiel de deux nouveaux ratios de liquidité qui seront mis en place respectivement en 2016 et 2019, à savoir le LCR et le NSFR, pour l’ensemble des banques du G20.

Un certain nombre de facteurs expliquent l’origine du risque de liquidité pour les banques islamiques et les difficultés qu’elles ont à accéder à la liquidité :

- il existe une masse de liquidités importante dans le bilan des banques islamiques, mais celles-ci sont dans l’incapacité d’en bénéficier puisqu’elles ne peuvent rendre liquides leurs dettes à cause de l’interdiction de leur vente imposée par la charia (bai’a al dayn) ;

- l’accès à la liquidité auprès d’autres banques en période de stress est limité en raison des contraintes sur les emprunts et de l’impossibilité d’effectuer de telles opérations avec des banques non conformes à la charia ;

- cela conduit à l’inexistence d’un marché monétaire interbancaire islamique où se refinancer et à l’absence d’instruments financiers adaptés compatibles avec la charia ;

- en cas de crise d’illiquidité, il n’existe pas de prêteur en dernier ressort, fonction classiquement exercée par la banque centrale dans les secteurs bancaires conventionnels, sauf dans le cas de la Malaisie où il existe des relations de financement entre les banques islamiques, les banques conventionnelles et la banque centrale.

Pour ces raisons, les institutions financières islamiques ont besoin d’intégrer, tout en les adaptant, certaines exigences de liquidité de Bâle III dans leurs propres normes de gestion du risque de liquidité, compte tenu de la gamme restreinte de produits dont ces institutions disposent et de leur faible capacité à couvrir ces opérations.

Le ratio de liquidité à court terme LCRLe LCR cherche à déterminer si les intermédiaires bancaires disposent d’une quantité suffisante d’actifs liquides du premier rang (actifs sans risque et facilement négociables) pour faire face à des sorties de trésorerie nettes cumulatives pendant un mois. Il s’agit ici des actifs sans risque comprenant des emprunts d'État et des obligations d’entreprises de grande qualité. Le calcul du LCR est loin d'être aisé car il intègre des variables dont les données sont difficiles à collecter. Ainsi, Vasquez et Federico (2012) ont proposé un proxy pour le calcul du LCR, le short term funding ratio (STFR) :

La mise en place du NSFR vise à limiter le recours excessif à la transformation d’échéances effectuée par les banques et conduit ces dernières à opter pour un financement à plus long terme, nécessairement plus coûteux. Durant la crise, le financement à court terme s’est avéré difficile et coûteux et de nombreuses banques ont été incapables de renouveler leurs contrats de financement. Pour cela, l’introduction du NSFR vise à garantir que les ressources de financement stables sont suffisantes pour couvrir les besoins de financement stables (approche par le haut de bilan). Comme l’application du NSFR est prévue en 2019, nous ne disposons pas de données sur celui-ci et son calcul avec toutes les spécificités imposées par le Comité de Bâle est trop complexe, que ce soit pour les banques conventionnelles comme pour les banques islamiques (sa forme définitive n’est d’ailleurs pas encore connue). Vasquez et Federico (2012) ont ainsi proposé un proxy simplifié pour le calcul du NSFR. Il s’agit de la somme des passifs (Pai) pondérés par les risques (Pi) divisée par la somme des actifs (Aj) pondérés par les risques (Pj). Sa formule est la suivante :

Les poids Pi et Pj varient entre 0 et 1. Ils reflètent la stabilité relative de différentes composantes du bilan. Selon la réglementation de Bâle III, ce ratio doit maintenir une valeur supérieure à 1 et un niveau important de ce ratio indique un faible risque de liquidité.

Étant donné les spécificités des banques islamiques, les deux ratios de liquidité de Bâle III ne sont pas adaptés aux banques islamiques (Harzi, 2011). Concernant le LCR, Bâle III ne prend pas en considération le fait que les banques islamiques ne disposent pas suffisamment d’instruments de court terme conformes à la charia, a contrario des banques conventionnelles. Pour le NSFR, le calcul est théoriquement possible pour les banques islamiques. Il faudrait se fonder sur les pondérations proposées par Vasquez et Federico (2012) et recourir à la base de données Bankscope. Mais cela est techniquement très complexe.

Traitement de l’effet de levier

Les accords de Bâle III ont aussi imposé un ratio pour mesurer l’effet de levier afin de contrôler l’endettement des institutions bancaires. La nouveauté par rapport à ce qui existait dans Bâle II est que ce ratio se base principalement sur le noyau dur et ne pondère pas les actifs en fonction des risques. Il permet de prévenir les leviers excessifs lors des perturbations financières. Il se calcule de la façon suivante (Comité de Bâle, 2011) :

La mesure de capital correspond au tier 1 (la composante dure et le capital tier 1 additionnel) tel que défini par Bâle III. Cette mesure sera mise en test entre janvier 2013 et 2017. Les banques islamiques ne possèdent pas la même structure de capital puisqu’elles appliquent la charia. Ainsi, le capital de ces banques est principalement constitué du tier 1, ce qui rend l’impact du ratio de levier beaucoup moins fort sur les banques islamiques que sur les banques conventionnelles. En effet, ces dernières seront obligées de réduire leur tier 2 et d’augmenter leur tier 1, contrairement aux banques islamiques. Cependant, pour calculer le capital réglementaire pour les banques islamiques, il faut enlever les comptes d’investissement du capital tier 1 additionnel parce qu’un client investisseur peut retirer son argent après notification à sa banque (préavis moyen d’un mois).

La mesure d’exposition intègre les éléments d’actif du bilan et du hors-bilan des banques. D’ailleurs, pour les banques islamiques, les actifs financés par les comptes d’investissement sont exclus de la mesure d’exposition puisque ces derniers ne sont pas inclus dans le capital tier 1 additionnel. Cependant, lorsqu’il s’agit d’un DCR, une proportion de ces actifs doit être incluse dans la mesure d’exposition (par exemple, cas de la donation, cf. supra).

Bâle III : une véritable contrainte pour les banques islamiques ?

Il s’agit de savoir dans quelle mesure les banques islamiques sont à même de respecter les préconisations de Bâle III et de les comparer avec les banques conventionnelles du point de vue des fonds propres et du levier (ratio de capital non ajusté au risque). Nous calculons ainsi les ratios de capital et de levier pour les banques conventionnelles et islamiques en utilisant plusieurs proxys.

Adéquation des fonds propres : les ratios de capital ajustés au risque

Les accords de Bâle III imposent des modifications profondes dans la définition des fonds propres intégrés dans le calcul du ratio de capital réglementaire. Hsieb et Lee (2012) étudient, dans le contexte asiatique, la manière dont le capital affecte la profitabilité et le risque bancaire. Ils trouvent que l’impact du ratio de capital (« capitaux propres/total des actifs ») sur la profitabilité (appréhendée par trois ratios : RoA, RoE, NIM)8 varie selon les différents types de banques conventionnelles (banques commerciales, banques mutualistes et coopératives, banques d’affaires…). Ils montrent en revanche que le ratio de capital et les ratios de risque bancaire (VRoA, VRoE)9 sont négativement corrélés, et ce, pour les différents types de banques et dans différents contextes économiques (niveau de développement). Dans cette perspective, l’accord de Bâle III, qui renforce les exigences en fonds propres vis-à-vis des banques, contribue à limiter la prise de risque des banques.

Mais quelle est la capacité des banques islamiques à respecter ces exigences en fonds propres comparativement aux banques conventionnelles ?

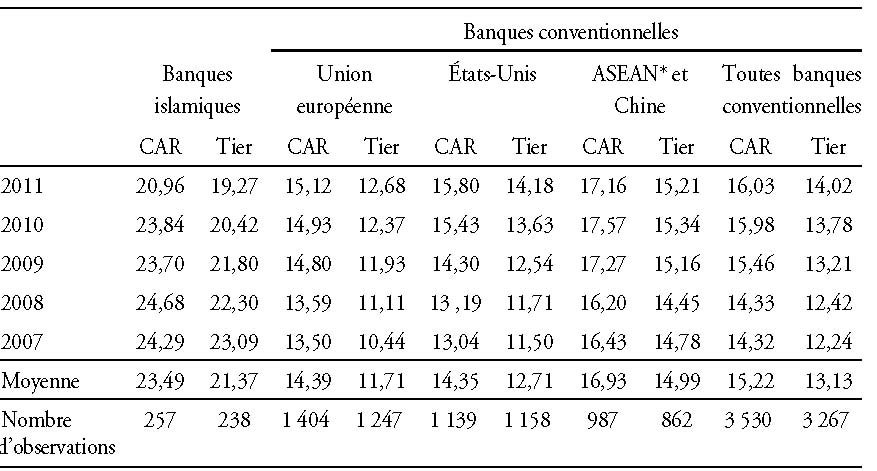

Pour répondre à cette question, nous avons calculé deux ratios de capital pour les banques islamiques et les banques conventionnelles. Il s’agit de deux ratios de capital ajustés aux risques, le ratio d’adéquation des fonds propres (CAR) et le tier 1.

Comme le montre le tableau 2, les banques islamiques sont mieux capitalisées que les banques conventionnelles avec un CAR moyen de 23,49 %, contre 15,22 % pour les banques conventionnelles. En outre, les banques islamiques et les banques conventionnelles possèdent un tier 1 respectivement de 21,37 % et 13,13 % et donc d’un niveau supérieur au minimum réglementaire imposé par Bâle III, à savoir 7 %. Bien entendu, il s’agit de moyennes et l’on observe des situations contrastées selon les banques. On s’aperçoit d’ailleurs que les banques européennes sont moins bien capitalisées, en moyenne, que les banques américaines et surtout asiatiques. En revanche, il est clairement établi que les exigences de fonds propres prévues par les accords de Bâle III ne semblent pas particulièrement contraignantes pour les banques islamiques, une fois prises en compte leurs spécificités. On peut le comprendre dans la mesure où elles financent beaucoup de projets en faisant participer aux profits et aux pertes leurs déposants-investisseurs.

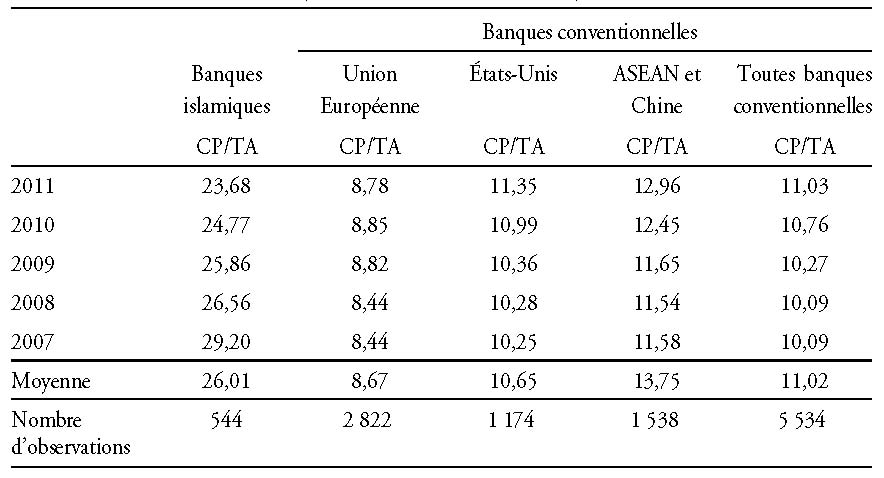

Traitement de l’effet de levier ou le ratio de capital non ajusté au risque

L’accord de Bâle III reconnaît que les banques conventionnelles peuvent recourir à des leviers excessifs (bilan et hors-bilan) même si elles sont bien capitalisées. Ce ratio rapporte le montant des fonds propres de base tier 1 à celui des expositions brutes de bilan et de hors-bilan. En suivant Anginer et al. (2012), nous calculons ce ratio en utilisant le proxy suivant : le ratio de capital non ajusté aux risques, à savoir le ratio de capital simplifié (« capitaux propres/actifs », CP/TA). Ce ratio confirme nettement la meilleure capitalisation des banques islamiques. Le tableau 3 montre que les banques islamiques disposent en moyenne d’un ratio de capital simplifié deux fois plus élevé que celui des banques conventionnelles. On constate ici aussi, parmi les banques conventionnelles, une plus faible capitalisation des banques européennes comparativement à celle des banques américaines et asiatiques.

Conclusion

Nous nous sommes intéressés dans cet article aux raisons d'être des banques islamiques comme intermédiaires financiers, mais aussi à leurs spécificités par rapport aux banques conventionnelles. Cette première réflexion sur les particularités des banques islamiques nous permet d’engager ensuite l’analyse de la manière dont ces banques devraient être réglementées, comparativement aux banques conventionnelles. Nous montrons en quoi les différents ratios proposés par les accords de Bâle III doivent être adaptés pour pouvoir s’appliquer aux banques islamiques. Au regard des ratios de capital ajustés ou non ajustés au risque que nous avons calculés sur la période allant de 2007 à 2010, les banques islamiques sont beaucoup mieux capitalisées que les banques conventionnelles et ne rencontreront pas de grandes difficultés, en moyenne, pour respecter les exigences de Bâle III. Pour autant, ce constat associé au fait que les banques islamiques sont de petite taille, et donc une faible source de risque systémique, ne doit pas nous faire oublier que ces banques sont très jeunes et donc bien moins expérimentées que les banques conventionnelles, notamment en matière de gestion et de contrôle des risques.

Il serait intéressant dans une prochaine étude de calculer les proxys des ratios de liquidité NSFR et LCR pour les banques islamiques, celles-ci étant peu armées pour faire face au risque de liquidité. Cela nous permettrait de voir si elles sont en mesure de respecter les exigences de Bâle III alors que Vasquez et Federico (2012) montrent que les banques conventionnelles sont actuellement en dessous du minimum réglementaire concernant le NSFR. Leurs résultats empiriques prouvent d’ailleurs que les banques conventionnelles domestiques (les petites banques) sont plus proches du niveau minimal réglementaire recommandé par Bâle III que les grandes banques universelles.