Bien que les institutions financières conformes à la charia ne détiennent que 1,5 % des actifs du système bancaire international, elles sont en forte croissance (Abedifar et al., 2013 ; Beck et al., 2013). Ainsi, sur la période 1998-2005, les banques islamiques ont vu leurs actifs croître de 110 %, contre 5 % pour les banques conventionnelles (Khan, 2010). En outre, selon le cabinet Ernst and Young, le montant des actifs des institutions financières islamiques était de 1 800 Md$ à la fin de 2013 et devrait atteindre 3 400 Md$ en 2018. Cela peut s'expliquer par la rente pétrolière des pays du Golfe, une certaine volonté du monde musulman de se démarquer des pays occidentaux et enfin le souhait d'étendre les principes de la charia à l'ensemble des activités économiques et donc à la finance. Aussi ce développement de la finance islamique1 s'est produit à un moment où le système financier international se voit contraint par des réglementations prudentielles plus rigoureuses en réponse à la crise financière de 2007-2008.

Cependant, malgré cette image attractive, les banques islamiques font face à de multiples difficultés qui risquent de les rendre plus vulnérables lors de futures crises financières. Hassan et Dridi (2010) ont évalué l'impact de la crise financière de 2007-2008 en comparant banques islamiques et banques conventionnelles et se sont interrogés sur le business model respectif de ces deux types d'institutions. Ils montrent que les banques islamiques sont plus profitables sur les périodes d'avant-crise et d'après-crise, mais que les deux types de banques ont des niveaux de profitabilité similaires en 2008-2009. Pendant la crise, les banques islamiques ont cependant témoigné d'un dynamisme plus fort en matière de financement de l'économie.

Pour autant, ces chercheurs insistent en premier lieu sur le fait que le système bancaire islamique manque d'harmonisation entre les pays en matière de réglementation. En outre, les banques islamiques se tournent vers des opérations commerciales (c'est-à-dire des opérations adossées à des actifs) pour faire face à la compétition des banques conventionnelles. Ce dernier point avait déjà été évoqué par Errico et Farahbaksh (1998). Krasicka et Nowak (2012) ont des conclusions qui vont dans le même sens, lorsqu'ils examinent le cas malaisien qui permet de comparer directement banques islamiques et banques conventionnelles. Ils concluent qu'il y a dans le temps une convergence des deux modèles qui passe par une réduction de l'utilisation par les banques islamiques d'opérations qui font leur spécificité (instruments de partage de profits et de pertes – PPP). Ces auteurs suggèrent en conséquence que les banques islamiques devraient se soumettre aux mêmes réglementations que les banques conventionnelles. Cela devrait passer pour eux par une plus forte collaboration entre l'Islamic Financial Services Board (IFSB) et la Banque centrale de Malaisie. Ils soulignent en outre la nécessité d'harmoniser et donc de réduire significativement les interprétations de la loi islamique entre les différents comités de charia institués au niveau de chaque banque islamique. Enfin, d'autres auteurs comme Khan (2010), Abedifar et al. (2013) et Beck et al. (2013) font le constat d'un écart significatif entre ce que la loi islamique prévoit du business model des banques islamiques et ce qu'il en est en réalité.

Dans ce contexte, notre article s'interroge sur la réalité des particularités des banques islamiques par rapport aux banques conventionnelles et leur véritable modèle d'intermédiation. Cela nous conduit notamment à étudier empiriquement leurs similitudes et leurs différences en matière de fonds propres réglementaires.

L'article est structuré comme suit. En utilisant les données des rapports annuels de cent quinze banques islamiques obtenus de la base de données Islamic Banks and Financial Institutions Information (IBIS) sur la période 2000-2011, la première partie discute de la réalité des spécificités des banques islamiques en confrontant les données chiffrées aux deux modèles d'intermédiation prévus par la loi islamique. Ensuite nous testons empiriquement l'impact de l'intermédiation actuelle des banques islamiques sur leurs fonds propres et cela en comparaison avec les banques conventionnelles qui nous servent de benchmarck. Cette partie s'appuie sur une étude économétrique, utilisant différentes mesures de fonds propres réglementaires et menée sur un échantillon de six cent cinquante-six banques (dont cent seize islamiques) issu de la base de données Bankscope (sur la période 1999-2013).

Les banques islamiques :

quel type d'intermédiation ?

Théoriquement, les principes qui guident les activités des banques islamiques sont fort différents de ceux des banques conventionnelles. La charia impose des contraintes sur les opérations des banques islamiques de nature différente de celles imposées par la réglementation prudentielle qui s'applique aux banques conventionnelles. Partant du fait que les banques islamiques sont des institutions dont l'objectif final est de maximiser la valeur humaine et sociale, elles ne partagent pas les mêmes risques que les banques conventionnelles. Effectivement les outils de financement des banques islamiques sont différents de ceux des banques conventionnelles. D'ailleurs la réglementation internationale de Bâle est construite pour des banques conventionnelles. Cela rend compliqué, voire impossible, l'application précise des nouvelles normes de capital, de liquidité et de levier contenues dans Bâle III aux banques islamiques sans tenir compte de leurs spécificités (Bitar et Madiès, 2013).

Les banques islamiques sont censées utiliser des opérations fondées sur le principe du PPP à l'actif comme au passif de leur bilan et des opérations adossées à des actifs appelées encore opérations commerciales. Certains auteurs critiquent le fait qu'en pratique, les banques islamiques utilisent principalement les opérations adossées à des actifs et rarement les opérations de PPP pour développer leur activité. Les opérations commerciales non-PPP sont tolérées par la loi islamique, mais les préceptes de la charia et la raison d'être des banques islamiques se trouvent dans les opérations de PPP. Ainsi Beck et al. (2013), parmi d'autres, expliquent que le contrat de mourabaha, extrêmement utilisé par les banques islamiques, n'est qu'un contrat de crédit-bail des banques conventionnelles adapté aux banques islamiques. D'ailleurs ces auteurs ne trouvent pas de grande différence de business model, d'efficience et de stabilité lorsqu'ils comparent banques islamiques et banques conventionnelles sur un échantillon de vingt-quatre pays.

La question qui se pose est alors de savoir si la pratique actuelle des banques islamiques2 est conforme aux préceptes de la loi islamique et ce qui fait réellement leurs spécificités par rapport aux banques conventionnelles. Dans cette perspective, nous définissons tout d'abord deux modèles d'intermédiation que les banques islamiques peuvent choisir car jugés comme conformes à la charia. Ensuite nous proposons un travail empirique permettant de juger du modèle d'intermédiation le plus utilisé dans la réalité. Pour cela, nous nous fondons sur les rapports annuels des cent quinze banques islamiques obtenus avec la base de données IBIS sur la période 2000-2011.

Les différents modèles d'intermédiation des banques islamiques

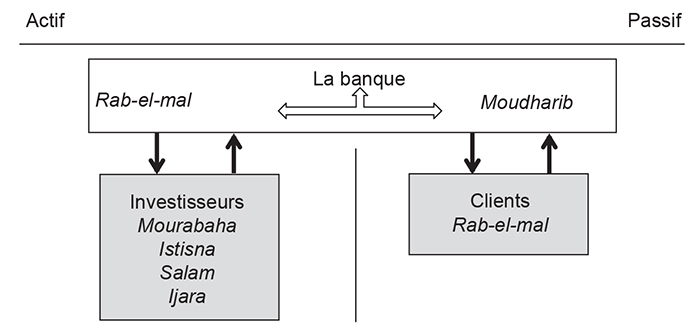

Les banques islamiques opèrent comme des banques commerciales et des banques d'investissement. Théoriquement, les activités de ces banques peuvent se présenter sous forme de deux modèles, un premier modèle purement conforme à la charia dont les opérations sont basées sur le principe de PPP et un deuxième modèle hybride dont les activités (non-PPP) sont proches de celles des banques commerciales (Sundararajan et Errico, 2002).

Modèle pur et conforme aux préceptes de la loi islamique (finance participative)

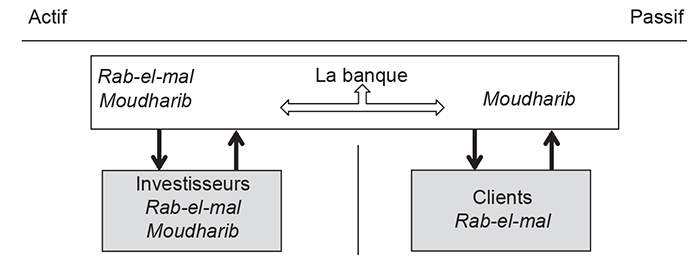

Dans ce modèle connu aussi sous le nom de « moudharaba deux tiers », la banque joue le rôle de moudharib avec les déposants et de rab-el-mal avec les investisseurs. Il s'agit du concept de moudharib youdharib où la banque s'inscrit comme un intermédiaire financier en effectuant deux opérations en parallèle. En premier lieu, les déposants-investisseurs (rab-el-mal) placent leur fonds à la banque (moudharib). Il s'agit d'une opération de moudharaba au passif car les investisseurs partagent les pertes et les profits avec la banque. Ensuite, à l'actif, la banque investit les fonds dans des projets d'investissements conformes à la charia. Elle joue le rôle de rab-el-mal, tandis que l'entrepreneur devient moudharib. Pour ce faire, la banque utilise des instruments fondés sur le PPP (c'est-à-dire moudharaba) avec ses clients qui deviennent désormais des partenaires. Il s'agit donc d'une seconde opération de moudharaba qui a lieu désormais à l'actif.

En outre, la banque et ses clients investisseurs peuvent participer conjointement au financement et à la gestion des projets (rab-el-mal et moudharib) jugés conformes à la charia, en appliquant le principe de mousharaka à l'actif.

Ce modèle d'intermédiation est privilégié par la loi islamique, puisqu'il combine deux opérations de nature PPP à l'actif et au passif du bilan. Pour cette raison, ce modèle ne requiert aucune réserve obligatoire concernant les comptes d'investissement des clients. Par contre, si les comptes d'investissement se confondent avec les dépôts à vue, toute perte liée à des opérations d'investissements nécessite la constitution de réserves obligatoires (El-Hawary et al., 2007). Ainsi la pratique du PPP qui favorise l'utilisation des comptes d'investissement au passif pour financer des projets à la base du moudharaba ou mousharaka à l'actif renforce la conformité des opérations bancaires aux préceptes islamiques et conduit à une gestion des risques moins complexe. En effet, ce type d'intermédiation assure le partage des risques avec les clients entrepreneurs et les clients déposants, ce qui améliore d'ailleurs la stabilité et la résistance de la banque à des chocs économiques.

Modèle pur de banque islamique

Source : d'après les auteurs.

Modèle hybride ou commercial (finance non participative)

Dans ce cas, une opération de PPP est toujours appliquée au passif du bilan avec le moudharaba. En revanche, elle se combine à l'actif avec des opérations commerciales non-PPP et adossées à des actifs tangibles, à savoir notamment le mourabaha, l'istisna, le salam et l'ijara (Bitar et Madiès, 2013).

Ce modèle plus flexible en matière d'instruments proposés est considéré comme moins conforme à la charia, puisqu'il favorise les opérations non-PPP (mark-up financing) par rapport aux opérations de PPP. Dans ce modèle, l'actif est plus diversifié avec une palette de contrats aux différentes échéances et niveaux de risque.

En premier lieu, ce modèle offre le contrat du mourabaha comme un instrument d'investissements à court terme (El-Hawary et al., 2007). Il s'agit d'une alternative islamique au crédit bancaire. Le contrat du mourabaha fait intervenir trois acteurs : (1) le client-entrepreneur qui souhaite acheter un bien, (2) la banque islamique qui achète le bien sur demande et selon les instructions de son client-entrepreneur et (3) le vendeur du bien. La banque islamique revend le bien à son client avec une marge de profit avec paiement immédiat ou échelonné. Toutefois l'actif acheté demeure propriété de la banque jusqu'au règlement du dernier versement. En second lieu, elle peut proposer des instruments à moyen terme comme l'ijara et l'istisna. Pour le long terme, elle peut recourir au moudharaba ou au mousharaka, toutefois rarement utilisés dans un modèle hybride.

Modèle hybride de banque islamique

Source : d'après les auteurs.

Ces deux modèles d'intermédiation illustrent bien le débat sur l'identité des banques islamiques. Selon les savants de la finance islamique, le modèle pur ou participatif est à privilégier par rapport au modèle hybride non participatif. Cependant ce dernier modèle peut être accepté pour une période donnée et transitoire ou dans certaines situations où son application est jugée adéquate (Sundararajan et Errico, 2002 ; Khan, 2010). En outre, des auteurs, comme Siddiqui (2002), expliquent qu'il s'agit d'une question de degré et que des opérations non-PPP peuvent être considérées comme conformes à la charia, s'il y a un minimum de PPP entre les deux parties du contrat. Enfin El Gamal (2000) explique qu'il n'y a pas de justification coranique pour préférer un mode de financement à l'autre. Ainsi cette préférence n'est qu'une inclination personnelle de l'observateur.

Quel type d'intermédiation les banques islamiques privilégient-elles ?

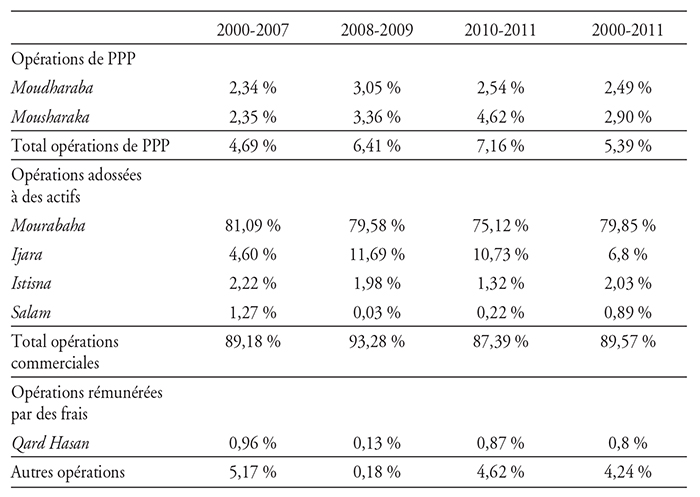

La réponse à cette question ne peut être qu'empirique et l'idée est de savoir quel modèle, parmi les deux modèles théoriques mentionnés précédemment, est le plus cohérent avec la pratique actuelle d'intermédiation des banques islamiques. Le tableau 1 fournit des informations sur la part des différentes activités, jugées conformes à la charia, des banques islamiques à l'actif de leur bilan.

Le système bancaire islamique :

catégories d'activités islamiques à l'actif

(en % du total des activités conformes à la charia)

Source : calculs des auteurs à partir des données de l'IBIS.

Le tableau 1 témoigne bien du rôle prépondérant des opérations commerciales (c'est-à-dire des opérations adossées à des actifs) qui représentent en moyenne, sur la période 2000-2011, 90 % des activités des banques islamiques. Les contrats de moudharaba et de mousharaka ne constituent sur la même période que 5 % respectivement des activités des banques islamiques. On notera que le contrat de mourabaha, qui représente 80 % des activités des banques islamiques, prédomine au sein des opérations commerciales. Ainsi les contrats d'ijara, d'istisna et de salam sont des opérations adossées à des actifs beaucoup plus marginales, même si les opérations d'ijara représentent à elles seules un peu plus que l'ensemble des opérations de PPP.

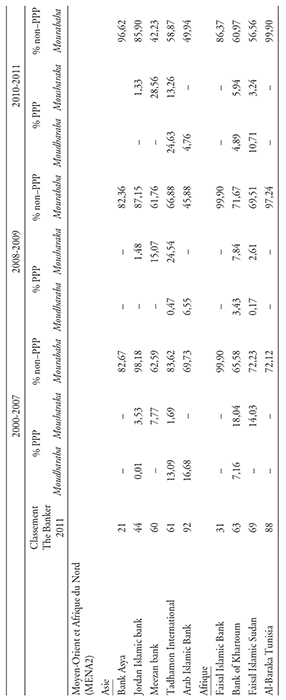

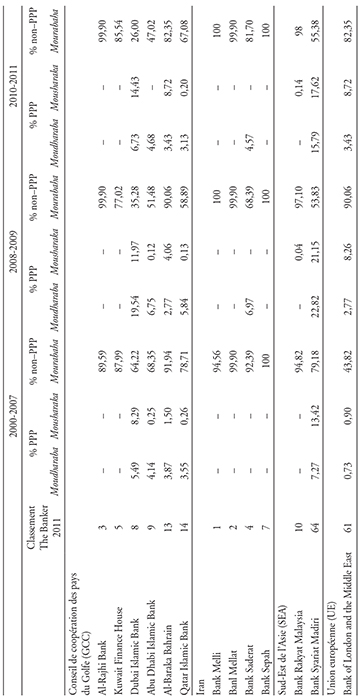

D'ailleurs, Khan (2010) montre qu'en 2006, les plus grandes banques islamiques (par exemple, banque Al-Rajhi, Kuwait Finance House, banque Islamique de Dubaï, banque Al-Baraka, etc.) se basent principalement sur des opérations commerciales. En utilisant la base de données IBIS ainsi que les données financières du site web de The Asian Banker, nous exposons dans l'annexe 2 le classement des plus grandes banques islamiques et la répartition de leurs opérations entre opérations commerciales (c'est-à-dire non-profit loss sharing arrangements, non-PLS) et opérations de PPP (c'est-à-dire profit loss sharing arrangement, PLS). Le tableau 1 (supra) montre clairement la domination des opérations de mourabaha sur les trois périodes, avant, pendant et après la crise financière.

Ces chiffres conduisent à nous interroger sur la nature de l'intermédiation des banques islamiques. Une banque, qui dépend excessivement des activités non-PPP et s'en sert comme principal véhicule de développement, risque d'être considérée comme une banque « non pratiquante » s'éloignant des préceptes de la finance islamique (Khan, 2010 ; Abedifar et al., 2013 ; Beck et al., 2013). Ainsi Khan (2010) relate une décision de la Cour fédérale pakistanaise de la Charia contre l'existence des banques islamiques qui privilégient le mourabaha, contrat jugé comme comportant un intérêt déguisé. Cette Cour a exigé une conversion complète du système bancaire à la finance participative. Rappelons que celle-ci privilégie les opérations fondées sur le PPP, la prohibition de l'intérêt et surtout la diffusion des valeurs humaines et éthiques au lieu de la maximisation des gains et des profits.

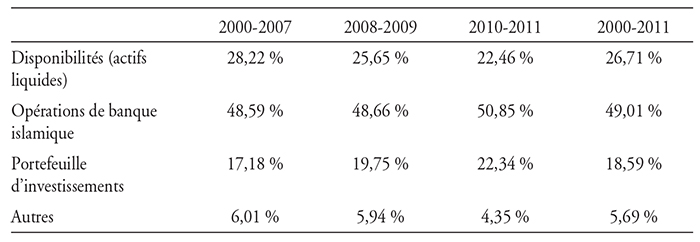

Pour une vision plus générale, nous présentons dans le tableau 2 (infra) la part des opérations de type islamique (c'est-à-dire les opérations commerciales et les opérations de PPP déjà présentées dans le tableau 1 supra) dans l'ensemble des activités réalisées par les banques islamiques. Les instruments islamiques constituent en moyenne 50 % du total des activités de ces banques sur la période 2000-2011, 80 % de ces activités islamiques passant par le contrat mourabaha. En outre, les disponibilités et les activités d'investissements (en actifs financiers et immobiliers) représentent respectivement 27 % et 19 % du total de l'actif. D'ailleurs ces résultats montrent que les banques islamiques possèdent un montant élevé d'actifs liquides. Cela s'explique par le fait que ces institutions ne jouissent pas des mêmes facilités à se refinancer et donc à trouver des liquidités comme les banques conventionnelles. En particulier, comme elles ne peuvent se refinancer sur le marché interbancaire classique, elles s'appuient sur les comptes d'investissement à long terme à partir desquels elles financent leur développement (Metwally, 1997). En outre, elles ne peuvent ni céder leurs dettes (Beck et al., 2013), ni avoir des relations avec les banques conventionnelles (Akhtar et al., 2011), ou bien encore recourir à la banque centrale comme prêteur en dernier ressort à cause des contraintes imposées par la charia.

Part relative des différentes composantes de l'actif

des banques islamiques comprenant les opérations islamiques

et non islamiques

(en % du total des actifs)

Source : calculs des auteurs à partir des données de l'IBIS.

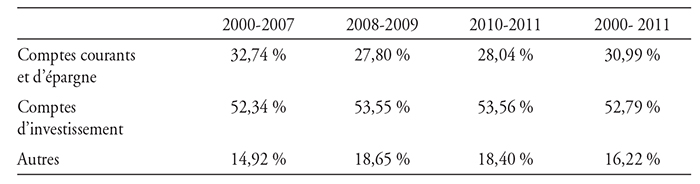

Enfin le tableau 3 s'intéresse à la nature des ressources utilisées par les banques islamiques et leur conformité à la charia. Conformément aux deux modèles d'intermédiation islamique exposés précédemment, nous constatons que les comptes d'investissement affectés et standards représentent en moyenne un peu plus de 50 % des ressources des banques islamiques sur la période 2000-2011 et constituent donc leur principale ressource. Ces comptes se basent sur le contrat de type moudharaba entre les clients-déposants et la banque où il existe un PPP entre les deux partenaires. Tout de même, on se doit de constater que les comptes courants (nommés wadiah ou amanah) et les comptes d'épargne constituent près du tiers des dépôts sur la période 2000-2011. Or ces comptes sont très proches de ce que proposent les banques classiques.

Le système bancaire islamique : les différentes catégories de dépôts

(en % du total des dépôts)

Sources : IBIS ; calculs des auteurs.

Comment l'intermédiation

des banques islamiques influe-t-elle

sur leurs fonds propres réglementaires ?

Une étude économétrique comparative

entre banques islamiques

et banques conventionnelles

Compte tenu de la nature des activités des banques islamiques, nous nous intéressons maintenant à la relation entre les comptes d'investissement (la structure du passif du bilan)3, les opérations commerciales (la structure de l'actif du bilan)4 et la capitalisation des banques islamiques comparativement aux banques conventionnelles. En nous appuyant sur les bases de données IBIS et Bankscope, nous proposons d'étudier ici ces relations grâce à des statistiques descriptives, puis à des modèles économétriques.

Fonds propres réglementaires : quelques statistiques descriptives

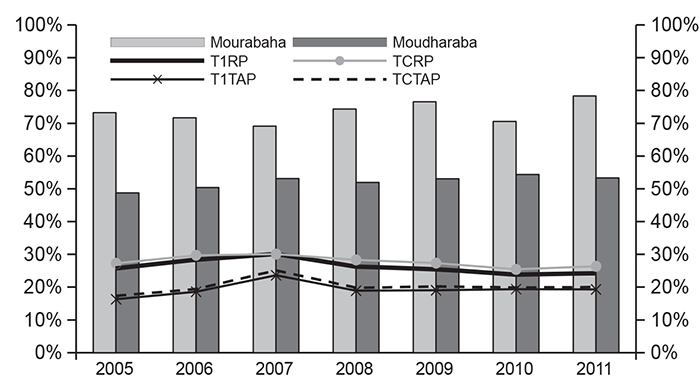

Comme en atteste le graphique 1 (infra), entre 2005 et 2011, les différents indicateurs de capitalisation5, à savoir les ratios de fonds propres de base (T1RP et T1TAP) et les ratios intégrant au numérateur l'ensemble des fonds propres (TCRP et TCTAP), sont sur un trend stable ou légèrement décroissant6. La stabilité du niveau relatif des fonds propres réglementaires provient du fait que les banques islamiques présentent sur la période d'étude (2005-2011) une répartition stable entre opérations de PPP (moudharaba) et opérations adossées à des actifs (mourabaha). En outre, nous trouvons que l'utilisation des comptes d'investissement n'a pas poussé les banques islamiques à prendre plus de risque (en investissant massivement dans des activités liées aux opérations de PPP – modèle pur, voir supra). Au contraire, ces banques continuent de profiter davantage des instruments adossés à des actifs (cf. tableau 1 supra et graphique 1) dont le risque est moins fortement pondéré dans le calcul des ratios de capital réglementaires.

Relation entre la structure du bilan et la réglementation

en matière de fonds propres

(différents ratios de capital, et répartition moudharaba et mourabaha)

Sources : Bankscope ; calculs des auteurs.

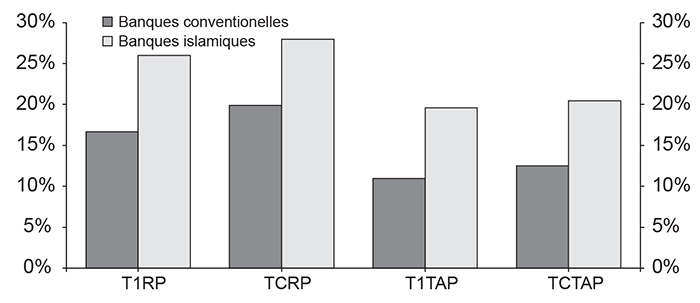

Fonds propres réglementaires :

banques commerciales versus banques islamiques

(différents ratios de capital)

Sources : IBIS ; Bankscope ; calculs des auteurs.

Le graphique 2 (infra) montre que les banques islamiques sont plus capitalisées que les banques conventionnelles. Plusieurs raisons peuvent expliquer cette meilleure capitalisation et pourquoi une réglementation du capital est absolument nécessaire pour les banques islamiques aussi. Selon l'Institut islamique de recherche et de formation (IIRF), ces raisons sont au nombre de trois : (1) la volonté de renforcer la stabilité du système bancaire grâce à une meilleure capitalisation, (2) compenser le faible accès des banques islamiques au marché interbancaire et l'incapacité à profiter de fonds propres complémentaires à cause des contraintes imposées par la charia concernant le paiement d'intérêt et (3) protéger les détenteurs de dépôts à vue d'une faillite bancaire. D'ailleurs, nous confirmons économétriquement, dans la partie suivante, que les banques islamiques sont plus capitalisées que les banques conventionnelles et nous en expliquons plus en détail les raisons.

Fonds propres réglementaires :

banques islamiques versus banques conventionnelles

Afin de consolider les résultats de la partie précédente, nous effectuons ici une régression linéaire multiple en contrôlant les effets fixes des années et des pays. Notre échantillon est composé de 656 banques (dont 116 banques islamiques) issues de la base de données Bankscope, sur la période 1999-2013. Nous avons choisi de travailler avec des banques de trente-trois pays où les deux types de banques coexistent (Abedifar et al., 2013 ; Beck et al., 2013).

Nous utilisons le modèle de régression suivant :

CAPijt = α + β1 × IBDV + β2 × CONTROLEijt + εijt

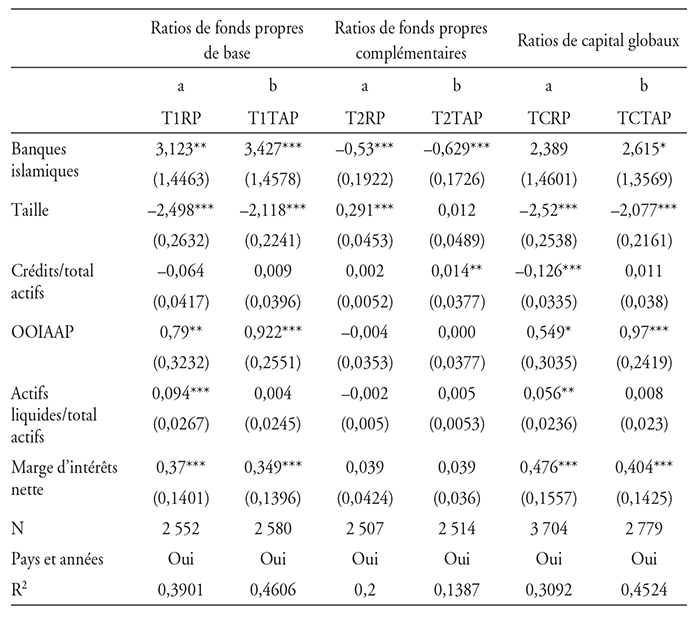

Le tableau 4 présente nos résultats économétriques. Les plus-values sont calculées (1) en corrigeant le problème d'hétéroscédasticité (afin de réduire la sensibilité de la régression à des valeurs extrêmes) et (2) en les ajustant de la corrélation des erreurs intragroupes définie au niveau de la banque (cluster at the bank level, selon Anginer et Demirgüç-Kunt, 2014). La construction de notre modèle de régression nous permet d'éviter le problème de multicolinéarité parce que nous avons régressé une variable binaire – IBDV – (égale à 1 si la banque est islamique, 0 sinon) sur l'ensemble des variables d'intérêt pour notre étude7.

Comparaison entre la capitalisation des banques islamiques

et celle des banques conventionnelles

Source : calculs des auteurs.

Notre tableau de régression utilise différents ratios permettant d'appréhender les variables étudiées. Le modèle étudiant la capitalisation respective des banques islamiques et conventionnelles montre une relation positive et significative pour l'ensemble des ratios mesurant cette variable de capital8. Cela atteste du fait que les banques islamiques sont plus capitalisées que les banques conventionnelles. Dans un environnement concurrentiel, les banques islamiques sont incitées à redistribuer des profits suffisants, afin d'éviter la fuite de leurs clients vers les réseaux bancaires traditionnels. Cependant une telle politique encourage les dirigeants des banques à prendre plus de risques – en profitant des comptes d'investissement comme levier financier –, puisque le taux de profit annoncé aux détenteurs des comptes d'investissement ne reflète pas ce que la banque est en mesure d'offrir. Cela oblige les banques islamiques à renforcer leur capitalisation, ce qu'elles n'auraient normalement pas à faire si elles appliquaient à la lettre le principe du PPP (modèle pur) et faisaient assumer les risques uniquement par leurs clients-investisseurs.

Ensuite le modèle des fonds propres complémentaires ou quasi-capital montre que les banques islamiques possèdent moins de fonds propres complémentaires que les banques conventionnelles9. Les fonds propres complémentaires incluent certaines réserves, des instruments hybrides et des titres de dette subordonnée. Harzi (2011) explique ce résultat par le fait que les banques ne peuvent verser d'intérêts et donc se privent d'un certain nombre d'instruments financiers qui s'intègrent au capital complémentaire.

Enfin notre modèle inclut cinq variables de contrôle qui nous permettent d'avoir des résultats complémentaires.

La variable taille (logarithme du total des actifs) montre que les grandes banques sont moins capitalisées quel que soit le ratio retenu. En effet, elles préfèrent avoir un ratio de capital moins élevé et un levier financier plus fort, parce qu'elles possèdent un niveau important de profit retenu. Ce profit peut jouer le rôle d'une réserve supplémentaire de capital. Ainsi les grandes banques préfèrent investir leurs fonds dans des projets profitables au lieu de détenir un ratio de capital élevé qui traduit une inefficience dans l'activité de transformation d'échéances des banques et la détention de ressources « dormantes ». Finalement elles sont plus efficientes et moins risquées parce qu'elles profitent d'effet d'expérience (économie d'échelle et effet d'apprentissage). En outre, elles possèdent des informations plus nombreuses et plus fines sur l'état financier de leurs clients, étant donné le degré de sophistication plus élevé de leurs systèmes d'information. Elles ont aussi une plus forte expertise en matière de gestion des risques et du risque de crédit que les petites banques. Pour ces raisons, les autorités réglementaires sont plus flexibles en matière de fonds propres avec les grandes banques qu'avec les plus petites.

La variable « crédit/total actifs » montre une relation positive et significative avec la partie quasi-capital du ratio de capital et négative et significative avec le ratio global de capital. Cela signifie que les banques les plus capitalisées octroient moins de crédits que les banques les moins capitalisées. Aussi ces résultats signifient que l'engagement dans des activités bancaires traditionnelles requiert moins de capital réglementaire.

En ce qui concerne le ratio « autres revenus/total actif », nous avons trouvé une relation positive et significative avec les différents ratios de capitalisation à l'exception des ratios de fonds propres complémentaires. Nous observons que l'engagement dans des activités d'investissements immobiliers impose aux banques un niveau de capitalisation plus élevé. Cela peut être expliqué par le fait que l'orientation vers des activités d'investissements non traditionnelles rend les banques plus risquées. Ce risque doit être compensé par un niveau de capital plus élevé.

Enfin le ratio de marge d'intérêts nette est positivement associé aux ratios de capital, ce qui signifie que les banques les plus capitalisées sont les plus profitables.

Pour vérifier la robustesse de nos résultats, nous avons décomposé notre échantillon entre grandes banques, banques de taille moyenne et petites banques. Nous avons aussi comparé les banques selon leur présence régionale. Enfin nous avons étudié le degré de capitalisation des banques islamiques pour la période de crise financière (2007-2009), d'avant-crise et d'après-crise. Les résultats sont exposés dans les tableaux 5, 6 et 7 (infra), respectivement.

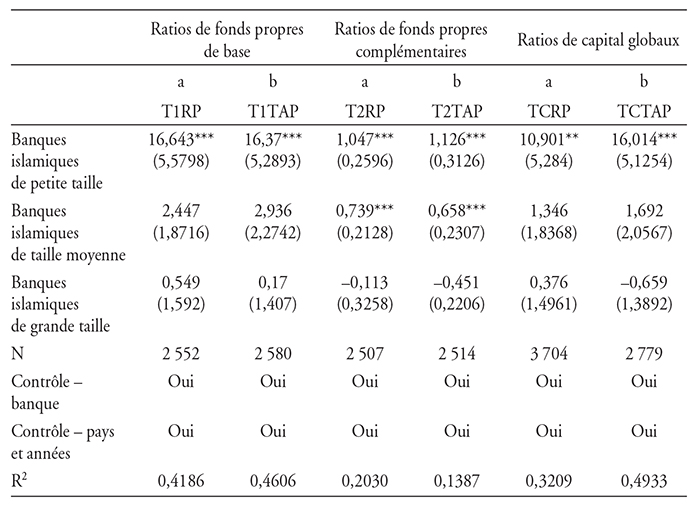

Dans le tableau 5, les modèles économétriques étudiant les fonds propres de base et l'adéquation du capital montrent que les banques islamiques de grande taille et de taille moyenne ne diffèrent pas des banques conventionnelles en termes de capitalisation. Par ailleurs, le modèle s'intéressant aux fonds propres complémentaires prouve que les banques islamiques de taille moyenne possèdent moins de quasi-capital que les banques conventionnelles. Cela va dans le sens de la partie précédente où nous avons montré que les banques islamiques préféraient un modèle d’intermédiation privilégiant les opérations non-PPP pour offrir des produits et des services proches de ceux proposés par les banques conventionnelles – les banques islamiques profitent des comptes d’investissement au passif du bilan pour investir dans des activités de mourabaha à l’actif de leur bilan.

Comparaison entre la capitalisation des banques islamiques et celle des banques conventionnelles (classification par taille)

Source : calculs des auteurs.

Néanmoins les petites banques islamiques révèlent des différences significatives avec les banques conventionnelles de petite taille. D'abord, les modèles de fonds propres de base montrent que les petites banques islamiques sont plus capitalisées que les banques conventionnelles10. En outre, nous observons les mêmes résultats avec le modèle d'adéquation du capital. De surcroît, les résultats du modèle de fonds propres complémentaires attestent bien que les petites et moyennes banques islamiques utilisent moins d'instruments hybrides et de titres de dette subordonnée que les banques conventionnelles, parce que ces instruments sont difficilement conformes avec la charia.

Ces résultats traduisent un écart significatif entre les grandes banques islamiques, les banques islamiques de taille moyenne et les petites banques islamiques (Beck et al., 2013). Notamment nous avons pu trouver que les petites banques islamiques étaient plus capitalisées que les grandes banques islamiques. Par ailleurs, les résultats montrent clairement que les petites banques islamiques jouent un rôle prépondérant dans cette différence entre les deux types de banques (conventionnelles et islamiques).

Cela signifie que le modèle d'intermédiation des petites banques islamiques les rend plus capitalisées que le reste des banques islamiques et que les banques conventionnelles. Cette différence peut être expliquée par le fait que les petites banques islamiques sont plus prudentes en matière d'activités non-PPP. Elles sont aussi plus jeunes, moins expérimentées et possèdent moins d'instruments de gestion de risque, en comparaison avec les grandes banques islamiques et leurs homologues conventionnelles. Cela explique qu'elles aient des matelas de sécurité en matière de fonds propres plus importants. D'ailleurs les ratios de fonds propres complémentaires attestent bien que les petites banques islamiques – et aussi les banques islamiques de taille moyenne – sont beaucoup moins outillées (en matière d'instruments hybrides et de dette subordonnée) que les banques conventionnelles.

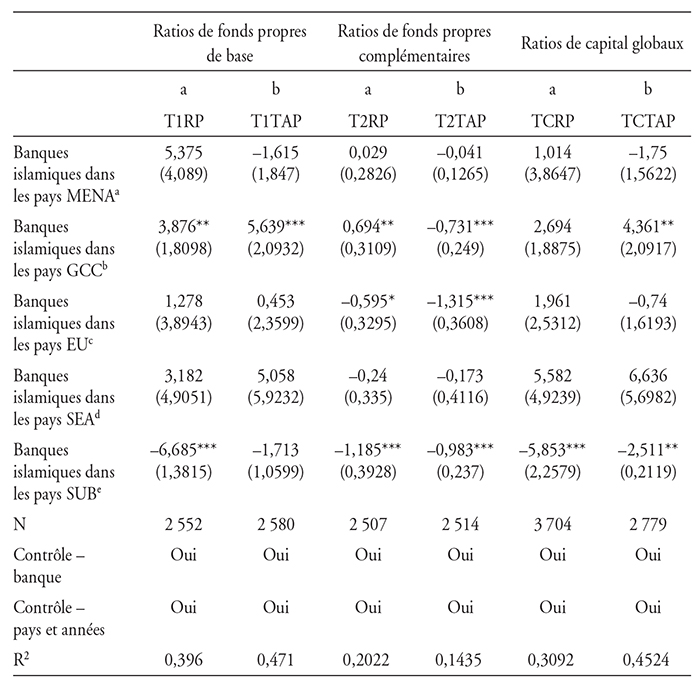

Au-delà de la variable taille, nous avons mené une régression en tenant compte des différentes régions auxquelles appartiennent les banques de notre échantillon. Pour ce faire, nous avons régressé notre variable binaire (IBDV) sur l'ensemble de nos variables explicatives en faisant le produit avec les cinq variables d'intérêt11. Les résultats sont présentés dans le tableau 6 (infra) et témoignent d'une certaine diversité régionale.

Comparaison entre la capitalisation des banques islamiques

et celle des banques conventionnelles (classification par région)

a Le Moyen-Orient et l'Afrique du Nord (MENA) inclut les pays suivants : l'Algérie, l'Égypte, l'Iran, l'Iraq, la Jordanie, le Liban, la Palestine, la Syrie, la Tunisie et le Yémen.

b Les pays du GCC comprennent l'Arabie Saoudite, le Qatar, le Koweït, les Émirats Arabes Unis et Bahreïn.

c L'Europe (EU) est représentée par l'Angleterre et la Turquie.

d La zone Asie du Sud-Est (SEA) rassemble le Bangladesh, Brunei, l'Indonésie, la Malaisie, le Pakistan, les Philippines et Singapour.

e L'Afrique subsaharienne (SUB) est représentée par la Gambie, la Mauritanie, le Soudan et l'Afrique du Sud.

Source : calculs des auteurs.

Nous trouvons que les banques islamiques des pays du GCC (Gulf Cooperation Council ou Conseil de coopération du Golfe) jouissent d'un niveau élevé de capital. Étant donné la richesse des pays du Golfe liée à leur rente pétrolière, les banques n'éprouvent pas de difficultés à lever du capital et donc à renforcer leurs capitaux propres. Aussi une mauvaise gestion du risque de ces banques combinée à des contraintes imposées par la charia sur le levier financier (investissements dans des produits dérivés, vente de dettes, principe des opérations adossées à des actifs, etc.) rend difficile l'investissement de ressources collectées dans des projets profitables et pourrait induire une capitalisation accrue.

Concernant les autres régions, nous trouvons que les banques dans les pays des zones MENA (Middle East and North Africa), SEA (South East Asia) et EU (European Union ou Union européenne) ne sont pas différentes de leurs homologues conventionnelles, sauf en matière de fonds propres complémentaires. Nous avons trouvé que les banques islamiques utilisent moins de fonds propres complémentaires dans les zones GCC et EU, en comparaison avec les banques conventionnelles. Toutefois les banques islamiques d'Afrique subsaharienne sont moins capitalisées – en termes de fonds propres de base, de fonds propres complémentaires et d'adéquation du capital – que les banques conventionnelles.

Pour conclure, les différences entre banques islamiques et banques conventionnelles dépendent de la région concernée ainsi que de la taille des banques. Cependant il est important de noter que les différences les plus marquées apparaissent dans la région GCC, alors que les autres régions en sont exemptes. Ainsi les banques islamiques, en se rapprochant du modèle d'intermédiation des banques conventionnelles, sont très proches les unes des autres en matière de capital et cela dans les régions MENA, SEA et EU.

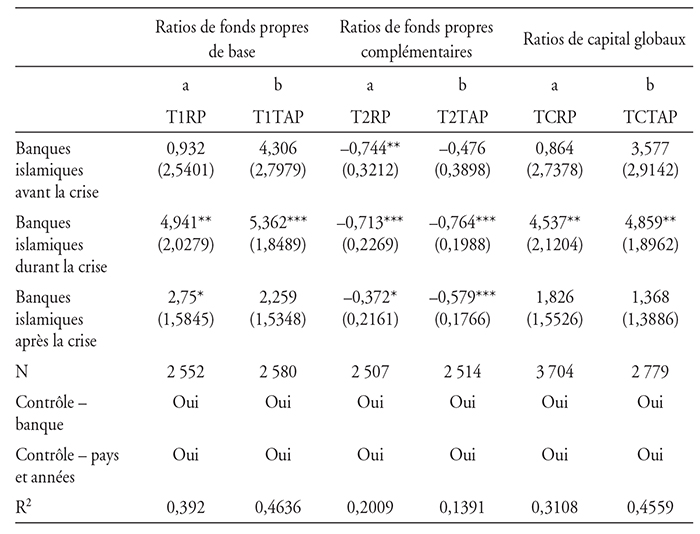

Enfin nous avons régressé nos résultats sur la période d'avant-crise (1999-2006), de crise (2007-2009) et d'après-crise (2010-2013). Les résultats, présentés dans le tableau 7 (infra), montrent clairement que les banques islamiques sont plus capitalisées que les banques conventionnelles, et cela particulièrement pendant la période de crise et d'après-crise. En outre, nous montrons que les banques islamiques possèdent moins de fonds propres complémentaires sur les trois périodes. Cela peut expliquer leur meilleure résistance pendant la crise parce qu'elles sont non seulement plus capitalisées que les banques conventionnelles, mais aussi mieux capitalisées en possédant moins de fonds propres complémentaires de moins bonne qualité que les fonds propres de base.

Comparaison entre la capitalisation des banques islamiques et celle des banques conventionnelles (classification par périodes d'avant-crise, de crise et d'après-crise, 2007-2009)

Source : calculs des auteurs.

Conclusion

Au regard de la grille de lecture que constituent les deux modèles d'intermédiation utilisables par une banque pour être islamique, il apparaît que les banques islamiques, telles qu'elles ont été observées de manière agrégée sur la période 2000-2011, combinent des opérations typiquement islamiques avec des opérations classiques. À l'actif, les opérations intrinsèquement islamiques sont marginales, alors qu'elles sont majoritaires côté passif même si les dépôts classiques sur compte courant et d'épargne représentent près du tiers des ressources des banques islamiques. Le caractère islamique des banques islamiques peut donc être clairement questionné.

Pour autant, à partir d'un échantillon de 656 banques conventionnelles et banques islamiques, nous avons pu démontrer que les banques islamiques étaient plus capitalisées que les banques conventionnelles. En outre, en matière de fonds propres, le modèle hybride d'intermédiation des banques islamiques présente un écart significatif avec celui des banques conventionnelles, lorsque les petites banques islamiques et les banques de la région GCC sont regardées de plus près. En revanche, nulle différence significative n'est observée, lorsqu'on examine les grandes banques islamiques ou les banques des régions autres que la région GCC. Enfin nous avons montré que les banques islamiques avaient été plus capitalisées pendant la crise financière de 2007-2009, ce qui peut expliquer leur meilleure résistance.

Les banques islamiques, en s'orientant vers des activités où elles cherchent à maximiser leurs profits plutôt que de partager leurs profits et leurs pertes et où elles proposent de manière détournée un taux d'intérêt comme les banques conventionnelles, sont devenues vulnérables, moins profitables et risquent de ne pas rémunérer les détenteurs des comptes d'investissement à un même taux que celui proposé par les banques conventionnelles. Pour s'en prémunir, elles lissent le taux de rendement proposé sur les comptes d'investissement en utilisant des fonds de réserves (IRR pour investment risk reserve et PER pour profit equalization reserve). De surcroît, les banques islamiques, malgré leur spécificité au passif, ont besoin d'appliquer les réglementations de Bâle III en matière de capital réglementaire, parce que leur modèle d'intermédiation plutôt basé sur les opérations adossées à des biens tangibles est largement « benchmarqué » sur celui des banques conventionnelles.