Selon une enquête menée en 2018 par la Banque des règlements internationaux (BRI), à laquelle 63 banques centrales ont répondu, 70 % d'entre elles avaient engagé des travaux sur la monnaie digitale de banque centrale (MDBC) ou s'apprêtaient à le faire ; néanmoins seulement trois banques centrales estimaient très probable de lancer une MDBC à l'horizon des six années suivantes (Barontini et Holden, 2019).

Cet article s'interroge sur les motifs, les modalités et les conséquences de l'émission d'une MDBC1.

MOTIFS

Il est utile de distinguer selon qu'il s'agirait d'une MDBC « de gros » (MDBCG), accessible aux seules institutions financières, ou d'une MDBC « de détail » (MDBCD), destinée au public, mais que les institutions financières pourraient également détenir (Pfister, 2017, 2019). Les deux émissions étant dissociables, il pourrait y avoir une, deux ou aucune MDBC.

Monnaie digitale de banque centrale de gros

L'utilisation de blockchains publiques – ou « non permissionnées » – comme Bitcoin, où chacun peut consulter les opérations, réalisées sous pseudonymes, et participer au « consensus » de validation des transactions, implique de partager l'information et évite le recours à des tiers de confiance. Toutefois, cette utilisation est à la fois lente au regard des performances des infrastructures de paiement les plus modernes et coûteuse en dépense d'énergie. Au contraire, l'utilisation de blockchains privées – ou « permissionnées » –, où l'accès à l'information peut être limité et où un nombre restreint de « nœuds » est chargé de la validation des transactions, permet un fonctionnement beaucoup plus rapide, à bien moindre coût et préservant la confidentialité d'informations privées. Dans l'ensemble, leur utilisation devrait permettre aux institutions financières de réaliser des gains d'efficacité, notamment dans les transferts internationaux et les activités postmarché, réduisant les besoins de liquidité et les charges de capital (Pfister, 2017, 2019)2.

Pour être capable de réaliser de bout en bout des transactions en actifs représentés sous forme de « tokens » sur la blockchain, les institutions financières ont néanmoins besoin d'un actif liquide et sûr permettant d'effectuer des règlements. La création de stablecoins totalement gagées par des actifs bancaires, comme la JPM Coin de la banque JP Morgan (JP Morgan, 2019), s'efforce de répondre à ce besoin. Cependant, tout instrument de paiement privé présente des risques de crédit (son émetteur peut faire défaut) et de liquidité (son offre peut être insuffisante). L'émission d'une MDBC serait le seul moyen de faire circuler de la monnaie centrale sur une blockchain. Cela permettrait d'y disposer d'un instrument de paiement parfaitement sûr et liquide (l'alternative consistant à effectuer l'ensemble des opérations sur la blockchain et à les déverser ensuite sur les comptes des établissements à la banque centrale pour règlement final est également possible, mais plus lourde, et laisserait subsister un risque dans la blockchain). En conséquence, le recours à la blockchain deviendrait plus attrayant pour les institutions financières.

Un motif d'émission d'une MDBCG pourrait donc être la promotion de l'innovation financière et l'abaissement des coûts de transaction par l'usage de la blockchain. Compte tenu du coût relativement modeste de la technologie sous-jacente (celle du registre distribué, ou distributed ledger technology – DLT), l'émission d'une MDBCG pourrait aussi améliorer la « contestabilité » du marché des services financiers en favorisant la concurrence par l'entrée de nouveaux prestataires, et permettre aux utilisateurs de services financiers de bénéficier ainsi plus rapidement des gains d'efficacité suscités par cette technologie.

Monnaie digitale de banque centrale de détail

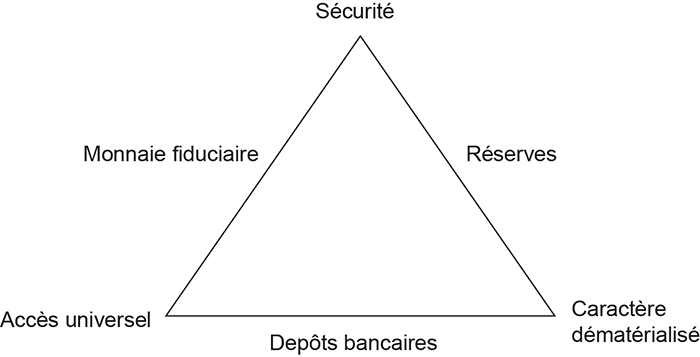

Les motifs d'émission d'une MDBCD seraient de fournir au public un instrument monétaire dématérialisé sans risque de liquidité ou de crédit résilient et facile d'accès. De la sorte, une MDBCD viendrait combler un vide dans l'offre d'actifs financiers liquides. En effet, la détention de réserves de banque centrale, dématérialisées, n'est actuellement ouverte qu'à certains établissements financiers (principalement des banques). En outre, les dépôts bancaires, également dématérialisés, présentent un risque de liquidité et de crédit résiduel malgré l'assurance des dépôts. Enfin, la monnaie fiduciaire, accessible à l'ensemble du public, a un caractère matériel. Un pas vers la complétude des marchés serait ainsi franchi avec l'émission d'une MDBCD, améliorant le bien-être social et rompant le triangle d'incompatibilité actuel entre accès universel, sécurité et caractère dématérialisé des actifs financiers liquides (cf. schéma infra). L'argent liquide s'adapterait au contexte technologique de la digitalisation (Ingves, 2018), permettant aux banques centrales de conserver un lien direct avec le public là où, comme en Suède, la demande de monnaie fiduciaire diminue fortement (baisse de plus de moitié de la circulation fiduciaire entre 2008 et 2018) au bénéfice de la monnaie bancaire. La banque centrale suédoise étudie d'ailleurs depuis 2016 le projet d'émettre de la MDBCD, sous la dénomination d'e-krona (Skingsley, 2016 ; Sveriges Riksbank, 2017 et 2018). L'anticipation est que la demande d'e-krona à des fins de transaction pourrait s'établir de 1 % à 2 % du PIB, soit environ autant que la demande actuelle de monnaie fiduciaire (Segendorf, 2018). Par ailleurs, l'offre d'e-krona s'adressant à un public plus large que celui de nos jours détenteur de billets – essentiellement les particuliers alors qu'à l'avenir, les salaires, par exemple, pourraient être versés en MDBCD –, une partie de cette offre répondrait à une demande supplémentaire de monnaie centrale et correspondrait pour le reste à une baisse des dépôts bancaires (Segendorf, 2018).

Offre actuelle d'actifs financiers liquides

Source : d'après l'auteur.

L'émission d'une MDBCD devrait aussi contribuer à la réduction des coûts sociaux des services de paiement de détail (coûts de production, d'émission, de distribution, de stockage, de gestion, de sécurité et de destruction pour les banques centrales, les banques, les commerçants et le public). Ces coûts ont été évalués à près de 1 % du PIB dans la zone euro, dont la moitié au titre des paiements en liquide (Schmiedel et al., 2012). Une telle réduction des coûts pourrait particulièrement bénéficier aux populations les plus fragiles, fortement consommatrices de services de paiement, dans la mesure où elles substitueraient des paiements en MDBC à des paiements en monnaie privée (Banque de France, 2018). Plus généralement, l'émission de MDBCD devrait favoriser l'inclusion financière, notamment dans les économies émergentes où le système bancaire est souvent peu présent et ne bénéficie pas toujours de la confiance du public. Dans les mêmes économies, une préoccupation des autorités pourrait être d'éviter que des stablecoins visant le grand public, comme la libra (Libra Association, 2019), ne se substituent aux monnaies souveraines. L'émission d'une MDBCD ne dispenserait toutefois pas ses émetteurs de fournir au public une monnaie stable afin d'en préserver l'usage ; ainsi le petro, cryptomonnaie émise par le Venezuela depuis février 2018, ne semble pas à ce jour être un succès. Enfin, dans un contexte de digitalisation croissante des paiements de détail, aussi bien l'augmentation de la base monétaire que la réduction des coûts permises par l'émission de MDBCD contribueraient à préserver à long terme le seigneuriage et ainsi l'indépendance de la banque centrale.

MODALITÉS

Une MDBC, qu'elle soit de gros ou de détail, devrait présenter certaines caractéristiques. Par ailleurs, la MDBCG et la MDBCD pourraient chacune présenter des spécificités l'une par rapport à l'autre. Ces dernières permettraient d'en dissocier l'émission et porteraient notamment sur le public visé ainsi probablement que sur la technologie et l'organisation adoptées pour leur émission et leur circulation.

Caractéristiques d'une MDBC

La première caractéristique d'une MDBC, commune à toute monnaie centrale, serait de ne pouvoir être créée ou détruite que par la banque centrale. En outre, pour ne pas rompre l'uniformité du système de paiement, elle serait émise et échangée à parité avec les autres formes de monnaie centrale (billets et réserves), permettant de conserver la fongibilité de la base monétaire. Cela implique que l'offre en soit parfaitement élastique et rendrait donc difficile la mise en place de contraintes sur les niveaux de détention ou l'imposition de frais de conversion, de telles frictions pouvant aboutir à briser la parité entre la MDBC et les autres formes de monnaie centrale, en particulier lorsque la demande de monnaie centrale est forte (runs bancaires, crises financières). Enfin, comme les billets et la monnaie électronique et à la différence actuelle des réserves3, la MDBC devrait pouvoir être utilisée 24/7 et de pair-à-pair.

Deux questions, détaillées ci-après selon qu'il s'agit d'une MDBC de gros ou de détail, sont ouvertes. La première est : faudrait-il autoriser les non-résidents à – ou simplement serait-il techniquement impossible de leur interdire de – détenir de la MDBC ? La deuxième question est : faudrait-il et si oui comment rémunérer la MDBC (les conséquences pour la politique monétaire et la stabilité financière du choix d'un taux de rémunération de la MDBC sont évoquées dans la partie suivante) ?

Spécificités d'une MDBCG

La détention de MDBCG serait réservée aux institutions financières. Afin de maintenir la séparation entre MDBCG et MDBCD et d'éviter une dissémination incontrôlée de la MDBCG qui pourrait la faire servir au financement de transactions illicites, mais aussi pour limiter le partage de l'information, permettant de préserver la confidentialité des transactions, elle serait émise sur une blockchain permissionnée à laquelle ces institutions et la banque centrale auraient seules accès. Sa circulation, en rupture avec celle des réserves, s'effectuerait donc en dehors des livres de la banque centrale, tout en restant traçable par elle grâce au registre distribué (à la différence des autres utilisateurs, la banque centrale devrait très probablement avoir accès à l'ensemble de l'information).

Les réserves étant rémunérées, il paraît inévitable que la MDBCG le soit aussi, afin de maintenir la parité entre réserves et MDBCG.

Par ailleurs, faudrait-il autoriser des établissements non résidents à participer à la blockchain acceptant la MDBCG ? Il s'agirait d'une situation inédite, qui impliquerait probablement un degré élevé de coopération internationale, puisque de nos jours, les banques centrales n'ouvrent de comptes dans leurs livres qu'à des établissements résidents (disposer d'une succursale suffit). Une décision positive pourrait constituer un puissant facteur d'internationalisation de la monnaie de l'émetteur, via son utilisation sur les marchés financiers, en particulier pour la première monnaie de réserve émise sous forme de MDBCG. Un inconvénient est qu'il pourrait en résulter une plus grande instabilité de la demande de monnaie centrale (voir partie suivante).

Enfin, faudrait-il autoriser la blockchain acceptant la MDBCG à interagir avec d'autres blockchains via des smart contracts (c'est-à-dire du code informatique réalisant des contrats qui s'exécutent d'eux-mêmes lorsque des événements prédéfinis se produisent), et en particulier permettre la circulation de la MDBCG sur d'autres blockchains que celle d'émission ? Une décision négative prémunirait contre les risques de dissémination non contrôlée et d'utilisation frauduleuse mentionnés plus haut. Cependant, un nombre croissant d'opérations financières pourrait alors se concentrer sur la blockchain acceptant la MDBCG, au risque d'en provoquer l'engorgement donc la moindre efficacité, notamment si les grands établissements financiers internationaux étaient autorisés à y participer.

Spécificités d'une MDBCD

Comme pour le billet, la détention de MDBCD serait ouverte à l'ensemble du public. L'hypothèse est faite que son émission ne s'accompagnerait d'aucune offre supplémentaire de services financiers de la part de la banque centrale, au moins au début. En particulier, ni produits d'épargne à plus long terme, ni crédit ne seraient proposés aux détenteurs de MDBCD. À l'instar également du billet, il paraîtrait difficile d'interdire la détention de MDBCD par les touristes, et plus généralement par les non-résidents, qui peuvent déjà ouvrir des comptes bancaires dans différentes monnaies. La Riksbank n'envisage d'ailleurs pas une telle interdiction (Sveriges Riksbank, 2017, 2018).

Mettre un actif monétaire directement à la disposition du public impliquerait de satisfaire des obligations réglementaires, en matière notamment de connaissance du client ainsi que de lutte contre le blanchiment d'argent et le financement du terrorisme. Beaucoup de banques centrales manquent d'expérience directe dans la gestion de comptes de particuliers, alors qu'il y aurait un risque de réputation au cas où la MDBCD viendrait à être utilisée à des fins illicites. Le recours à des intermédiaires (banques et prestataires de services de paiement) permettrait à la banque centrale de se décharger sur eux des obligations réglementaires. Par ailleurs, il y aurait a priori peu d'intérêt à recourir à une validation des transactions par les utilisateurs. Une MDBCD n'utiliserait pas forcément la blockchain ou tout au moins ce ne serait pas une blockchain publique4. Dans sa version la plus simple, la MDBCD pourrait ainsi n'être qu'une monnaie électronique (Berentsen et Schär, 2018).

Plusieurs questions se posent :

faudrait-il retenir un modèle fondé sur des « jetons » (token-based, aussi appelé value-based) ou bien sur l'ouverture de comptes (account-based) ? Le premier modèle, où les opérations en MDBCD s'appuieraient sur un vecteur physique (carte, smartphone, etc.), serait analogue à celui utilisé de nos jours pour le billet, pour les cartes prépayées et pour les titres spéciaux dématérialisés comme les tickets restaurant. Dans le deuxième modèle, les intermédiaires financiers ouvriraient des comptes en MDBCD à leurs clients, ce qui se prêterait à une utilisation plus courante de la MDBCD dans les transactions, si, par exemple, les salaires étaient payés en MDBCD ;

la MDBCD devrait-elle avoir cours légal, à l'instar de la monnaie fiduciaire5, de sorte que l'on ne pourrait pas refuser de la recevoir en règlement d'une transaction ? Disposer du cours légal serait un élément favorable au succès de la MDBCD, mais probablement pas indispensable, des critères d'ordre pratique comme la facilité d'accès et d'usage et de faibles coûts de transaction étant sans doute plus décisifs ;

comment répondre à la demande d'anonymat de la part du public ? Il est probable que le législateur ne serait pas favorable à un usage entièrement anonyme de la MDBCD. Une possibilité serait que l'anonymat la concernant ne s'applique qu'en deçà d'un montant de transactions au cours d'une période donnée, comme c'est le cas en France pour les paiements en monnaie électronique, bien que cela crée des frictions. Une approche plus ouverte voudrait que, comme de nos jours pour les paiements par carte, l'anonymat ne s'applique que vis-à-vis de la contrepartie et donc pas vis-à-vis de l'intermédiaire financier gestionnaire du compte de MDBCD ou de la banque centrale (Engert et Fung, 2019) ;

faudrait-il rémunérer la MDBCD ? L'absence de rémunération ferait de la MDBCD un billet électronique. En période de taux d'intérêt positifs, ce choix risquerait toutefois d'être mal perçu du public par comparaison avec la rémunération des réserves détenues par les banques, la MDBCD pouvant être vue comme des « réserves pour tous » (Niepelt, 2019). Cependant, rémunérer la MDBCD, sinon de manière symbolique, ferait plus clairement apparaître la concurrence entre la banque centrale et les banques pour la collecte d'épargne. Cela pourrait aussi entretenir la perception dans le public de conflits d'intérêts (par exemple : la banque centrale augmente-elle son taux de politique monétaire et donc probablement aussi son taux de rémunération de la MDBCD – voir partie suivante – pour lutter contre l'inflation ou pour collecter davantage de dépôts ?) (Pfister, 2017).

CONSÉQUENCES

Une distinction est opérée entre conséquences pour l'économie et le système financier, pour la politique monétaire et pour la stabilité financière.

Économie et système financier

En accroissant la concurrence et en permettant de dégager des gains de productivité, dans les services de paiement et au-delà (services financiers, commerce, etc.), l'émission d'une MDBC constituerait un choc d'offre soutenant la croissance économique à moyen et long terme. Par ailleurs, la réduction de la masse de dépôts couverte par garantie ferait disparaître une perte sèche pour l'économie puisque la MDBC n'aurait pas à être assurée. Enfin, l'émission d'une MDBCD soutiendrait la demande en permettant d'effectuer des transactions qui n'ont pas lieu de nos jours pour des raisons d'inquiétudes sur la sécurité et le respect de la vie privée, de coûts non monétaires (allocation de temps, déplacement jusqu'à l'agence bancaire ou au distributeur de billets), ou de frais encourus, qu'il s'agisse de transactions en ligne ou sur les lieux de vente (Fung et Halaburda, 2016). En sens opposé, certains utilisateurs potentiels de la MDBCD pourraient se montrer réticents à ce que la banque centrale, garante de la vie privée des détenteurs de MDBCD mais perçue comme une administration, ait accès à leurs données de transactions et donc chercher à éviter de détenir de la MDBCD (Pfister, 2017).

Sur le plan international, l'émission de MDBC accessibles aux non-résidents par les banques centrales gérant des monnaies stables pourrait exercer un effet disciplinant sur les politiques monétaires de leurs partenaires moins rigoureux. En outre, si des actifs financiers sont émis en MDBC et que les investisseurs internationaux les privilégient dans leur allocation d'actifs, notamment lors de crises financières où la sécurité des placements est le plus recherchée, il pourrait s'ensuivre une volatilité accrue du taux de change (Armelius et al., 2018).

S'agissant des conséquences financières des deux formes de MDBC :

comme une MDBCG serait accessible universellement et 24/7, les utilisateurs devraient procéder à des transactions en MDBCG en dehors des heures d'ouverture habituelles des marchés financiers et de la banque centrale. Il pourrait en résulter la formation d'un marché intrajournalier de la MDBCG, cohérent avec l'évolution des paiements vers le temps réel (Pfister, 2018) ;

la rémunération d'une MDBCD pourrait mettre un plancher – éventuellement à zéro si cette rémunération est elle-même nulle – aux taux des dépôts bancaires. Dans le cas de la Suède, Juks (2018) estime que le renchérissement des ressources bancaires pourrait se monter de 0 à 22 points de base selon le niveau du taux de politique monétaire et l'écart entre celui-ci et le taux de l'e-krona, une répercussion nulle étant possible à partir d'un taux de politique monétaire négatif. Pour éviter de gêner l'intermédiation bancaire, la banque centrale pourrait donc choisir dans un premier temps, comme la Riksbank l'envisage pour l'e-krona (Sveriges Riksbank, 2017 et 2018), de ne pas rémunérer la MDBCD. En tout état de cause, cette rémunération devrait être inférieure ou égale à celle de la MDBCG si celle-ci est également émise, pour éviter de créer des opportunités d'arbitrage pour les détenteurs de MDBCG. Elle devrait même être strictement inférieure à celle de la MDBCG si la banque centrale souhaite séparer strictement la circulation des deux formes de MDBC et donc dissuader les institutions financières de détenir de la MDBCD. Une stricte inégalité permettrait aussi de prendre en compte les services de liquidité fournis par la MDBCD, alors que le taux de rémunération des réserves est un taux de politique monétaire, à visée macroéconomique. Si l'impact sur le coût des ressources bancaires pourrait être non négligeable, celui sur les ressources nettes des banques (ressources moins emplois détenus librement) devrait être nul. En effet, une partie de l'émission de MDBCD pourrait se substituer à celle de monnaie externe. Au-delà, la perte de dépôts bancaires du public serait compensée par une diminution des réserves (cas présent dans la plupart des économies développées d'un excédent structurel de liquidité bancaire, avec au surplus une rémunération négative des réserves excédentaires dans certaines de ces économies) et/ou une augmentation du refinancement par la banque centrale (cas plus traditionnel d'un déficit structurel de liquidité bancaire). En outre, la perte de dépôts bancaires pourrait être limitée : Juks (2018) évalue à un peu moins de 5 % la part des dépôts bancaires du public qui serait transférée vers l'e-krona. Enfin, si la distribution de MDBCD est intermédiée, comme c'est probable, les banques ne perdraient pas l'accès à l'information sur les comptes de leurs clients, sauf si leur offre n'est pas compétitive par rapport à celle des prestataires de services de paiement distributeurs de MDBCD.

Politique monétaire

L'objectif final de la politique monétaire est la stabilité des prix. À partir d'une situation où l'inflation serait inférieure à l'objectif, l'atteindre pourrait transitoirement être plus difficile en raison du choc d'offre positif que constituerait l'émission d'une MDBC (voir supra), à moins que le choc de demande résultant de l'émission d'une MDBCD, également positif, ne soit suffisamment important pour compenser l'effet désinflationniste du choc d'offre. Les conséquences pour la mise en œuvre de la politique monétaire et pour son mécanisme de transmission pourraient être plus importantes et surtout permanentes.

S'agissant de la mise en œuvre de la politique monétaire, l'émission d'une MDBC pourrait :

rendre la demande de monnaie centrale plus volatile et donc plus difficile à prévoir, en particulier du fait de la demande des non-résidents et en période de crises financières ;

être l'occasion d'une ouverture de l'accès à la monnaie centrale aux prestataires de services de paiement pour la MDBCG comme pour la MDBCD, et aux intermédiaires financiers au-delà des seules banques pour la MDBCG ;

entraîner le passage à une politique monétaire en temps réel, en écho à la formation d'un marché intrajournalier de la MDBCG et plus généralement au développement des paiements en temps réel (Pfister, 2018).

Une question importante pour la mise en œuvre de la politique monétaire se rapporterait au taux d'intérêt de la MDBC. Cette dernière constituant un élément de la base monétaire, sa rémunération devrait se comparer à celle des autres composantes : billets, non rémunérés, et réserves rémunérées dans l'Eurosystème au taux directeur – celui des opérations principales de refinancement – pour celles obligataires et au taux de la facilité de dépôt pour celles excédentaires6. S'agissant de la MDBCG, deux possibilités se présentent :

la rémunérer au même taux d'intérêt que les réserves obligatoires. Ce choix aurait l'avantage de la neutralité dans la mesure où les établissements souhaitant arbitrer entre la détention de MDBCG et de réserves ne verraient pas leur décision affectée par des considérations de taux d'intérêt ;

la rémunérer à un taux légèrement inférieur à celui des réserves obligatoires (par exemple, le taux de rémunération des réserves excédentaires, c'est-à-dire le taux de la facilité de dépôt dans le cas de la BCE – Banque centrale européenne). Ce choix permettrait de prendre en compte les avantages fournis par la MDBCG, évoqués en première partie et supérieurs à ceux fournis par les réserves. L'inconvénient serait que, cette prise en compte étant difficile à évaluer et l'avantage à utiliser de la MBDCG plutôt que des réserves pouvant fluctuer dans le temps, des opportunités d'arbitrage, se traduisant éventuellement par de fréquentes opérations de conversion entre MDBCG et réserves, seraient offertes aux établissements.

En ce qui concerne la MDBCD, elle ne pourrait pas être rémunérée à un taux supérieur à celui de la MDBCG. En effet, dans le cas inverse, les banques convertiraient leur MDBCG en MDBCD, privant la première d'utilité, tandis que les dépôts bancaires seraient convertis en MDBCD ou rémunérés au moins à son taux, mettant une forte pression sur le coût des ressources bancaires.

Dans l'ensemble, il pourrait donc sembler préférable, pour des motifs de simplicité et d'efficacité, de retenir le taux de rémunération des réserves obligatoires comme le taux d'intérêt de la MDBCG lorsqu'elle sert à cette fin, le supplément détenu étant rémunéré aux taux des réserves excédentaires, et d'appliquer un taux inférieur ou égal à celui des réserves excédentaires à la MDBCD. Enfin, il est parfois recommandé d'utiliser le taux de rémunération de la MDBCD comme un instrument de politique monétaire afin d'agir directement sur les taux des dépôts bancaires indépendamment d'une variation du taux de politique monétaire, notamment lors de tensions sur les trésoreries bancaires (Nessén et al., 2018). Une telle possibilité, analogue à la fixation en France des taux réglementés, serait toutefois de nature à introduire des distorsions dans le mécanisme de transmission de la politique monétaire et dans les choix d'allocation d'épargne (Candus et al., 2017). En outre, chercher à accroître le spread entre taux de marché et taux des dépôts bancaires pourrait laisser entendre que la banque centrale dispose d'informations négatives sur le secteur bancaire et ainsi, loin de réduire le risque de run, précipiter ce dernier. Le plus simple et le plus efficace serait ainsi de fixer le taux d'intérêt de la MDBCD selon une règle, par exemple taux de rémunération des réserves excédentaires moins X points de base.

S'agissant du mécanisme de transmission de la politique monétaire, la manière dont il serait affecté varierait beaucoup, si une MDBCD est émise, selon qu'elle est rémunérée ou pas :

si la MDBCD est rémunérée autrement que de manière symbolique, le canal des taux d'intérêt devrait être renforcé par une répercussion à hauteur d'un pour un des variations de son taux d'intérêt sur les taux des dépôts bancaires, dans la mesure où le taux directeur est positif (Armelius et al., 2018). De même, le canal du change devrait devenir plus puissant si, comment indiqué plus haut, les grands investisseurs internationaux placent en actifs libellés en MDBCD ou dont le taux d'intérêt est référencé sur celui de la MDBCD (cela devrait également se vérifier en cas d'émission d'une MDBCG). En ce qui concerne le canal du crédit, Armelius et al. (2018) estiment qu'il pourrait être affaibli si les banques réduisent leurs prêts en raison de moindres revenus tirés de la gestion des dépôts. Par ailleurs, Andolfatto (2018) est d'avis que les dépôts bancaires pourraient augmenter si la concurrence de la MDBCD incite les banques à augmenter les taux des dépôts. Pour autant, si la concurrence dans la distribution de crédits est faible, la répercussion de l'augmentation du coût des ressources par les banques serait facilitée et l'effet négatif sur le montant des crédits serait réduit. Enfin, à moins de supprimer le billet ou de le soumettre à un taux de change (Pfister et Valla, 2017), ce qui pourrait se faire indépendamment de l'émission d'une MDBCD rémunérée, celle-ci ne permettrait pas de réduire la limite effective des taux d'intérêt à la baisse ;

si la MDBCD n'est pas rémunérée, il se produirait un relèvement de cette limite effective qui s'établirait à zéro, alors que les différents coûts liés à la détention de monnaie fiduciaire permettent de nos jours de fixer des taux de politique monétaire légèrement négatifs (Nessén et al., 2018). En outre, le plancher de taux à zéro ne s'appliquerait pas qu'aux échéances les plus courtes puisque les taux d'intérêt futurs à court terme ne pourraient plus être inférieurs à zéro et que les services rendus par une MDBCD devraient être très proches de ceux rendus par les titres d'État (Armelieus et al., 2018). Il s'ensuit que les titres d'État ne pourraient plus être rémunérés à des taux négatifs, donc que l'efficacité des achats de titres d'État par la banque centrale, qui agissent sur les taux d'intérêt à court terme anticipés et sur les primes de terme représentatives des services rendus, serait compromise, à moins que des contraintes réglementaires ne favorisent la détention de ces titres (Armelius et al., 2018). Enfin, même dans ce dernier cas, les taux négatifs ne pourraient pas s'étendre aux autres catégories d'émetteurs, à moins qu'ils ne bénéficient eux aussi de contraintes réglementaires, ce qui diminuerait l'avantage relatif des titres d'État.

Au total, la rémunération de la MDBCD pourrait être à l'origine d'un arbitrage entre l'efficacité de la politique monétaire et le coût de l'intermédiation bancaire lorsque les taux d'intérêt de politique monétaire et ceux de la MDBCD sont positifs. À rebours, si ceux de la MDBCD, voire aussi ceux de politique monétaire, sont négatifs, il serait plus facile aux banques de répercuter ces niveaux de taux sur la clientèle, ce qui soutiendrait à la fois la transmission de la politique monétaire et la stabilité financière. En tout état de cause, que la MDBCD soit rémunérée ou pas, les inégalités suivantes seraient respectées :

Taux de rémunération des réserves obligatoires

≥ Taux d'intérêt de la MDBCG ≥ Taux d'intérêt de la MDBCD

≥ Limite effective des taux d'intérêt à la baisse

Si la banque centrale souhaite éviter que les institutions financières détiennent de la MDBCD plutôt que des réserves ou de la MDBCG, il faudrait aussi :

Taux d'intérêt de la MDBCG

≥ Taux d'intérêt des réserves excédentaires

≥ Taux d'intérêt de la MDBCD

Stabilité financière

La crainte est parfois exprimée que l'émission de MDBCD ne facilite les runs bancaires, exacerbant le risque de liquidité (Carney, 2016 ; BRI, 2018) et pouvant même, en raison de crises financières récurrentes, mettre en cause l'impact positif de la MDBC sur la croissance économique (Armelius et al., 2018). Toutefois, la présence de la banque centrale comme principal déposant, si le besoin de refinancement structurel des banques est suffisamment important (voir supra), devrait au contraire rassurer le public. En effet, la banque centrale ne risque pas d'effectuer un retrait précipité pour couvrir un besoin urgent de liquidité. En outre, le risque de runs fondé sur de seules rumeurs est moins fort de sa part, car elle est en principe mieux informée que le public. Un facteur favorable à la stabilité financière pourrait aussi être que la banque centrale soit plus rapidement informée de fuites des dépôts bancaires vers la MDBCD, ce qui réduirait le risque de contagion (Kumhof et Noone, 2018). Enfin, à supposer que les runs deviennent malgré tout plus fréquents, on ne peut exclure que cela ne rende les banques plus prudentes (Engert et Fung, 2019).

Une meilleure information de la banque centrale devrait néanmoins lui rendre plus difficile que de nos jours de refuser son soutien à un établissement victime d'un run. Le risque est donc que la banque centrale devienne alors trop présente en cas de pression sur la liquidité d'établissements individuels. Ce risque constituerait une raison supplémentaire, en sus de celles actuelles, pour limiter les conséquences de risque moral inhérentes à la conduite des opérations de prêteur en dernier ressort en en rendant l'accès davantage fondé sur des règles (Pfister et Valla, 2017).

Par ailleurs, la motivation principale pour fournir une MDBC, à savoir permettre à l'ensemble des agents économiques de disposer d'un moyen de paiement dématérialisé parfaitement sûr et liquide et donc préserver quoi qu'il advienne la continuité des transactions, continuerait de jouer, particulièrement en cas de crise. Il est d'ailleurs déjà valide pour ce qui est du volet matériel avec l'offre de monnaie fiduciaire. Même si les runs devaient être plus fréquents, leurs conséquences négatives pour l'activité économique seraient ainsi amoindries.

CONCLUSION

L'émission d'une MDBC pourrait être bénéfique à l'économie. Elle soulèverait néanmoins d'épineuses questions, s'agissant notamment du partage des rôles entre banque centrale et secteur privé dans l'offre de monnaie en cas d'émission d'une MDBCD, tandis qu'une MDBCG pourrait correspondre à l'attente d'institutions financières fortement internationalisées. Le choix pourrait ainsi être de ne pas émettre de MDBC ou alors la seule variété de gros. Dans les pays où la marginalisation de la monnaie fiduciaire conduirait à l'émergence d'une demande pour un moyen public de règlement dématérialisé, l'émission d'une MDBCD est aussi une éventualité.