La première caractéristique de la fiscalité française du capital des ménages est son niveau élevé : en 2016, d'après la Commission européenne (2018), ces impôts représentent 6 % du produit intérieur brut (PIB), plaçant la France en première position, à égalité avec le Royaume-Uni dans l'Union européenne (UE) où la moyenne s'élève à 3,8 % (3,5 % dans la zone euro). Par composantes, la même année, la France arrive en deuxième position derrière le Danemark pour les prélèvements sur les revenus du capital (respectivement 1,7 % et 2,0 % du PIB) et derrière le Royaume-Uni pour les prélèvements sur le stock de capital, liés à la détention et à la transmission (respectivement 4,3 % et 4,5 % du PIB). Ce niveau d'imposition élevé en France reflète la très forte progression des prélèvements sur les revenus du capital des ménages depuis la crise (+ 0,8 point de PIB depuis 2007, contre + 0,1 point dans l'UE comme dans la zone euro), avec notamment l'alourdissement des prélèvements sociaux et surtout l'assujettissement des revenus du capital au barème de l'impôt sur le revenu (IR). En revanche, au cours de la même période, les prélèvements sur le stock de capital ont légèrement décliné en France en part du PIB (– 0,2 point contre + 0,1 point dans l'UE comme dans la zone euro), depuis un niveau élevé reflétant en particulier le poids de la taxation immobilière (Benoteau et Meslin, 2017). En 2018, ils devraient de nouveau baisser d'un peu moins de 0,2 point de PIB, en liaison avec le remplacement de l'impôt de solidarité sur la fortune (ISF) par l'impôt sur la fortune immobilière, tandis que le prélèvement forfaitaire unique (PFU) aurait un impact à peu près neutre sur le niveau des ressources fiscales, laissant les prélèvements sur les revenus du capital des ménages quasi inchangés. Par ailleurs, en 2012, le taux implicite de taxation du capital des ménages se situe en France à 46,9 %, faisant de notre pays celui où ce taux est le plus élevé dans l'UE et celui sur les seuls revenus du capital à 19,7 %, le plaçant en deuxième position derrière la Finlande (Benoteau et Meslin, 2017).

Trois autres caractéristiques très généralement reconnues de l'imposition du capital en France, aussi bien considérée isolément que par comparaison avec l'étranger, sont son instabilité, sa complexité et la création de distorsions en faveur de certains produits ou intermédiaires : épargne non risquée, intermédiation par l'assurance-vie, épargne salariale (Monfront et Pfister, 2005 ; Benoteau et Meslin, 2017 ; Lancar et Marchal, 2017 ; CPO, 2018).

Sur la base de ce constat, l'article s'interroge dans un premier temps sur le caractère approprié de la fiscalité de l'épargne des ménages1 en France au regard de la théorie. Dans un deuxième temps, il en évalue l'impact sur les allocations d'actifs et le financement de l'économie. L'accent est mis sur l'épargne financière, particulièrement dans la deuxième partie.

Que nous dit la théorie ?

En l'absence d'un consensus, le débat théorique est d'abord rappelé. Puis certaines limites des apports théoriques, qui viennent étayer la préconisation la plus courante jusqu'à une période récente d'une taxation légère voire nulle du capital des ménages, sont mises en exergue.

Le débat théorique

Le débat théorique se concentre sur la notion de fiscalité optimale du capital. Il est pour l'essentiel résumé dans deux articles parus dans le Journal of Economic Perspectives : Mankiw et al. (2009) et Diamond et Saez (2011), les seconds répondant aux premiers2. Les travaux les plus récents sont incorporés dans Bastani et Waldenström (2018) qui s'inscrivent dans une approche voisine de celle de Diamond et Saez (2011) et en tirent des conclusions pour les différentes formes d'imposition du capital.

Rejoignant les conclusions d'un courant de littérature ancien (voir, par exemple, Feldstein, 1978), Mankiw et al. (2009) mettent en avant trois raisons de ne pas taxer les revenus du capital ou pour le faire d'une manière qui ne pourrait pas être anticipée (par exemple, via un prélèvement effectué de manière non récurrente, à supposer bien sûr que ce caractère non récurrent soit crédible) :

il ne faut pas pénaliser l'investissement qui sert de consommation intermédiaire à la production future ;

une taxation des revenus du capital introduit une distorsion en faveur de la consommation présente, en violation du théorème d'Atkinson et Stiglitz (1976). Selon ce dernier, afin de collecter des recettes fiscales et d'effectuer une redistribution, il est plus efficace d'imposer le revenu de manière progressive que de taxer les marchandises de manière différenciée. Dans la mesure où la consommation à des périodes différentes peut être assimilée à des marchandises différentes, ce résultat a souvent été interprété comme défendant de taxer les revenus du capital ;

comme dans le modèle de Ramsey (1928), repris par Chamley (1986) et Judd (1985), au moins certains ménages peuvent avoir un horizon temporel infini, par exemple pour des motifs de transmission. À cet horizon, même une imposition faible décourage toute velléité d'accumulation du capital.

Diamond et Saez (2011) objectent que les revenus du capital pourraient être soumis à une taxation « significative » pour les raisons suivantes :

tous les ménages n'ont pas un horizon temporel infini. Les auteurs reconnaissent toutefois que le motif de transmission, de même que l'épargne destinée à financer des projets de long terme justifient une taxation allégée ;

le théorème d'Atkinson et Stiglitz (1976) repose sur des hypothèses fortes, comme la séparabilité des préférences entre consommation et travail et la même fonction d'utilité, pour tous les consommateurs. Relâcher ces hypothèses en prenant en compte l'hétérogénéité des agents, dans le prolongement de Mirrlees (1971) où le niveau de taxation dépend des capacités des individus, conduit à des conclusions différentes3. Ainsi Bastani et Waldenström (2018) relèvent que si l'on distingue les capacités des individus à générer un revenu du travail et un revenu du capital et que les deux capacités sont corrélées positivement, alors l'imposition du capital devient complémentaire de l'imposition progressive des revenus du travail afin d'opérer une redistribution (ils ne fournissent toutefois qu'un exemple de recherche empirique tendant à confirmer cette hypothèse : Gordon et Kopczuk (2014) sur le cas des États-Unis). Par ailleurs, Saez et Stancheva (2018) trouvent que la taxation optimale du capital serait quasi linéaire4. Ces travaux récents confortent plutôt le système dit « nordique dual » où les revenus du travail sont imposés selon un barème progressif et ceux du capital de manière proportionnelle. D'abord adopté en Suède en 1991, en prélude à la suppression des impôts sur les transmissions et les donations (2004) et sur la fortune (2007), puis au plafonnement ainsi qu'à l'allègement sensible de la taxe foncière (2008), ce système a par la suite été adopté par les pays proches. L'instauration du PFU en France en 2018 y apparente notre système fiscal ;

la distinction entre les revenus du travail et du capital n'est pas toujours facile à opérer et peut donner lieu à des arbitrages, notamment de la part des entrepreneurs individuels et des patrons de petites entreprises. Cet argument milite toutefois davantage pour l'application d'un régime d'imposition du revenu spécifique à ces professions, permettant de mieux distinguer revenu du travail et revenu du capital, plutôt que pour une taxation généralisée des revenus de l'épargne. Feldstein (2012) propose ainsi de traiter tout le revenu généré par ces entreprises comme un revenu du travail et de le soumettre comme tel à l'IR l'année où il se forme, les fonds accumulés au sein de l'entreprise pouvant ensuite être distribués en exonération d'impôt ;

certains individus, incapables d'épargner et d'accéder à l'endettement, pourraient à l'occasion d'une imposition des revenus du capital bénéficier de transferts qui allégeraient leur contrainte de liquidité. Néanmoins, de nos jours, il ne manque pas de possibilité de mobiliser un capital pour lever une contrainte de liquidité (par exemple, en l'utilisant comme garantie afin d'obtenir un crédit ou bien en recourant au viager), au moins dans les économies développées. En outre, le développement d'innovations financières, comme le microcrédit et les plateformes de financement alternatif, peut constituer une réponse de marché utile à une faible capacité d'épargne chez certains individus, dans les économies développées comme émergentes. Enfin les politiques d'inclusion bancaire (Banque de France, 2018a) et d'éducation financière ont un rôle à jouer et il n'est pas certain que l'imposition du capital soit un bon outil de redistribution (Mirrlees et al., 2011) ;

l'incertitude sur les revenus futurs entretiendrait, en décourageant l'offre future du travail, une épargne excessive au regard de ce qui est socialement optimal, appelant une correction par la fiscalité du capital. Les auteurs conviennent néanmoins que l'argument est difficile à mettre en pratique et qu'à cet égard, les politiques mises en œuvre dans les différents pays se fondent plutôt sur l'hypothèse opposée, à savoir l'insuffisance d'épargne, au moins de la part de certaines catégories de la population.

Bastani et Waldenström (2018) tirent notamment les conclusions suivantes de leur « revue de littérature » :

le système nordique dual représente un compromis « raisonnable » entre les principes de taxation optimale et la « faisabilité administrative », eu égard notamment à la mobilité internationale du capital, plus forte que celle du travail, et aux limites de la coopération internationale en matière fiscale ;

l'imposition immobilière peut être motivée par l'équité (l'augmentation des prix des terrains résulte rarement des efforts de leurs propriétaires ; elle peut ainsi se produire à la suite de la mise en place d'infrastructures publiques) et par de faibles coûts d'efficience (des rentes sont imposées ; l'impôt est facile à recouvrer car un terrain ne peut pas être déplacé et sa propriété ne peut pas être cachée) ;

les droits de succession et de mutation peuvent être motivés de la même manière. Pour être acceptés socialement, ils devraient toutefois s'accompagner de seuils d'exonération relativement élevés et s'appliquer aussi à la transmission d'entreprises ;

l'impôt sur la fortune a en principe l'avantage de toucher tous les actifs de la même manière, mais soulève des problèmes pratiques comme celui de la valorisation des actions non cotées ;

l'imposition des revenus du capital lui est préférable, comme relevé dans la Mirrlees Review (Mirlees et al., 2011), parce qu'elle frappe davantage des revenus « excessifs » qui peuvent avoir été perçus par « chance ».

Les limites des travaux théoriques

Les travaux théoriques tendent à sous-estimer le poids réel des prélèvements obligatoires en raison de la non-prise en compte de deux facteurs : le cumul d'imposition entre la fiscalité des revenus du capital, du capital lui-même et de sa transmission ; l'inflation (une exception est Feldstein, 1978).

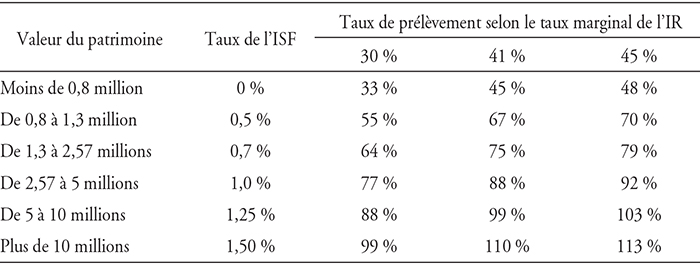

Alors que la Mirrlees Review (Mirlees et al., 2011), par exemple, insiste sur la nécessité de considérer le système fiscal dans son ensemble, le cumul d'imposition n'est pas pris en compte dans les travaux théoriques sur la fiscalité de l'épargne, comme s'il existait un seul prélèvement sur le capital. Dans les faits, toutefois, l'introduction d'un prélèvement sur le capital ne s'accompagne en général pas de la suppression d'un autre, mais vient plutôt s'y ajouter, pouvant conduire à une fiscalité supérieure au revenu dégagé. Ainsi, jusqu'à la fin de 2017, les prélèvements sur le capital des ménages consistaient en France en six impôts principaux, prélevés sur la détention de patrimoine (taxes foncières et ISF), sur les revenus qu'il produit (IR et prélèvements sociaux) et sur sa transmission, à titre gratuit (droits de succession et de donation) ou onéreux (cessions) (CPO, 2018). Or, pour s'en tenir au seul cumul de l'ISF et de l'IR combiné aux prélèvements sociaux en partie déductibles, le tableau 1 (infra) indique le taux marginal de prélèvement en 2017 pour les revenus les plus élevés et pour différents niveaux de patrimoines composés de produits de taux et d'actions dégageant un rendement nominal net avant prélèvements obligatoires de 2,3 % (moyenne du taux des obligations de l'État français à dix ans entre 2008 et 2017). Cet exemple montre qu'à des niveaux de patrimoine élevés, le taux de prélèvement marginal pouvait être proche de 100 % pour les contribuables imposés au taux marginal de l'IR de 30 %et supérieur à 100 % pour ceux imposés aux taux marginaux de 41 % et 45 %5 (depuis, l'impôt sur la fortune a été concentré sur l'immobilier et le PFU a été instauré au taux de 30 %). Plus généralement, l'effet du cumul d'imposition est d'autant plus important que le rendement du capital est faible et que les taux marginaux de l'IR et de l'ISF et les prélèvements sociaux sont plus élevés.

Cumul de l'ISF et des prélèvements sur les revenus du patrimoine

Source : calculs de l'auteur.

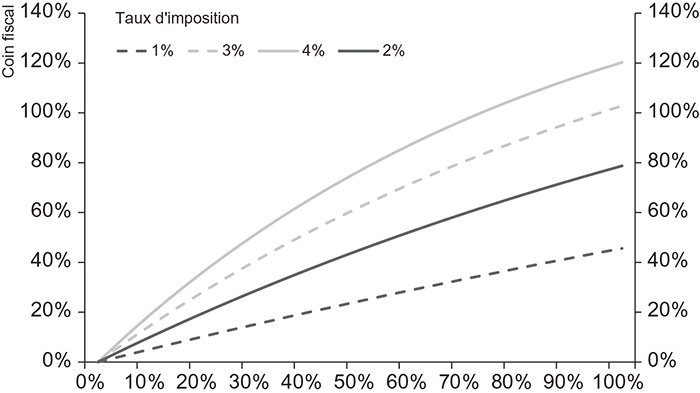

L'inflation aboutit elle aussi à aggraver la taxation des revenus de l'épargne, dans la mesure où elle est généralement assise sur des rendements nominaux et non réels, avec des effets de « coin fiscal », c'est-à-dire de perte de pouvoir d'achat du contribuable imputable à la non-prise en compte de l'inflation, d'autant plus importants que le placement est à plus long terme. Le graphique (infra) montre ainsi, pour un placement à quarante ans rapportant un taux annuel de 1 %, 2 %, 3 % ou 4 %, le coin fiscal pour différents taux d'imposition des revenus de l'épargne et pour un taux d'inflation de 1,9 %, conforme à l'objectif de stabilité des prix de la Banque centrale européenne (BCE)6. Avec un taux de prélèvement de 20 %, le coin fiscal varie de 17 % pour un rendement de 1 % à 56 % pour un rendement de 4 % et avec un taux de prélèvement de 45 %, de respectivement 35 % à 105 %. C'est pour cette raison, et aussi plus généralement pour éviter que la fiscalité n'introduise une distorsion dans l'allocation intertemporelle de l'épargne, pénalisant la consommation future alors que la neutralité devrait être « l'objectif central de la fiscalité de l'épargne », (Mirrlees et al., 2011, p. 314), que la Mirrlees Review suggère de ne taxer les revenus du capital et les plus-values qu'au-delà d'un abattement. Ce dernier correspondrait à la rémunération du capital à un taux de rendement sans risque, par exemple le taux des obligations d'État à dix ans. De manière plus simple, OCDE (2018) propose la prise en compte de l'inflation comme l'un des moyens d'accroître la neutralité de l'imposition du capital des ménages.

Coin fiscal lié à la non-prise en compte de l'inflation

dans l'imposition des revenus de l'épargne

Source : calculs de l'auteur.

Quelles conséquences pour l'allocation

des actifs et le financement de l'économie ?

Si la fiscalité n'est que l'un des facteurs qui influencent les choix de portefeuille des épargnants, c'est un élément important. Pour autant, il est difficile d'en inférer des enseignements décisifs pour définir une politique de financement de l'économie nationale s'appuyant sur la fiscalité de l'épargne.

Un facteur parmi d'autres

Conformément à la théorie des choix de portefeuille (voir, par exemple, Markovitz, 1952, et Sharpe, 1964) et à l'encontre d'une représentation très répandue, les épargnants français ne sont pas irrationnels et ne portent pas la marque d'une « allergie au risque » (Candus et al., 2017). C'est donc les caractéristiques de rendement/risque des différentes classes d'actifs qui déterminent en premier leurs allocations de portefeuille. En témoignent aussi bien ce qu'ils en disent eux-mêmes lorsqu'ils sont interrogés que la possibilité, sur ce fondement, de rendre compte correctement de leur comportement d'allocation d'actifs financiers au niveau agrégé :

selon la première édition d'une enquête annuelle sur les attitudes et les opinions des épargnants à l'égard des produits financiers, réalisée à la demande de l'Autorité des marchés financiers (AMF, 2017), les Français ont une perception pour l'essentiel correcte de l'arbitrage rendement/risque, 44 % d'entre eux jugeant notamment que les placements en actions sont les supports les plus intéressants à long terme, conformément aux données (Candus et al., 2017). Interrogés dans la même enquête pour citer deux critères clés dans leurs stratégies de placement, ils placent en premier le niveau de risque (61 % des citations dont 26 % en premier) et immédiatement après le rendement attendu (respectivement 59 % et 18 %) ;

Avouyi-Dovi et al. (2017 a et b) modélisent au sein d'un modèle FAIDS (Financial Almost Ideal Demand System) (Deaton et Muellbauer, 1980 ; Blake, 2004) les évolutions des parts des placements financiers des ménages en six catégories (billets et dépôts à vue ; livrets et comptes à terme de moins de deux ans ; parts d'OPC monétaires ; plans d'épargne-logement (PEL) ; actions et parts d'OPC non monétaires ; assurance-vie, plan d'épargne populaire (PEP) et obligations, regroupés car ils incluent principalement des produits de taux). Les variables exogènes sont les rendements des différents actifs, la richesse et des variables exogènes comme la démographie. Le modèle peut notamment être utilisé pour montrer comment, en modifiant la hiérarchie des rendements après impôts, des modifications de la fiscalité peuvent être à l'origine de réallocations de portefeuille.

Des facteurs d'offre, relevant d'imperfections de marché ou de considérations institutionnelles, peuvent aussi aider à comprendre pourquoi, en particulier, le taux de détention d'actifs risqués n'est pas plus élevé en France, alors que leur rendement est sensiblement supérieur à ceux des actifs non risqués (Arrondel et Masson, 2014 ; Candus et al., 2017). Parmi ces facteurs, il est possible de citer :

le niveau d'éducation financière : les travaux dans ce domaine livrent un enseignement ambigu pour la France. Lusardi et Mitchell la placent dans une position moyenne au sein de douze économies très développées, résultat confirmé par une étude récente d'Allianz (2017). Cependant, OCDE (2017) met la France en première position parmi les dix-huit pays du G20 ayant fourni des données comparables, avec une moyenne de 14,9 pour un maximum possible de 21 et une moyenne de l'ensemble des répondants de 12,7 ;

la taille des marchés financiers, l'augmentation du volume d'actions pouvant en particulier susciter davantage de demande dans la mesure où les possibilités de diversification sont accrues (Christelis et al., 2013 ; Arrondel et al., 2016), comme les grandes vagues de privatisations (1986-1988, 1993-1995, 1997-2002) l'ont montré en France avec l'augmentation concomitante du nombre de détenteurs d'actions cotées (Candus et al., 2017) ;

la qualité du conseil financier : cet aspect n'est pas spécifique à la France, les travaux dans ce domaine, le plus souvent sur le cas des États-Unis, montrant que le conseil financier est souvent de peu d'utilité pour les épargnants, biaisé par les problèmes d'agence et peu suivi par les ménages (Candus et al., 2017). L'enquête Investor Pulse 2017 réalisée pour BlackRock (2017) révèle toutefois que seulement 44 % des épargnants français bénéficiant d'un conseil s'en déclarent extrêmement satisfaits, alors que le pourcentage comparable est de 71 % pour les États-Unis ;

des incitations réglementaires, notamment la fixation depuis la crise de taux d'intérêt supérieurs à ceux du marché pour les produits d'épargne réglementée, incitent les ménages à diriger leur épargne vers des produits sûrs et liquides (Candus et al., 2017) ;

la fiscalité (cf. section suivante).

Un facteur important

D'une manière générale, les travaux empiriques ne font pas ressortir d'impact clair de la fiscalité de l'épargne sur le niveau de l'épargne des ménages, tandis que l'impact sur la composition des portefeuilles est à l'inverse marqué, les contribuables modifiant la composition de leurs portefeuilles en faveur des actifs les mieux traités fiscalement (pour une revue récente de ces travaux, on pourra se reporter à OCDE, 2018). Dans le cas de la France, cette influence est attestée aussi bien au plan individuel qu'au plan global :

au plan individuel, si l'on cumule les réponses à l'enquête déjà citée de AMF (2017) aux différentes questions mettant la fiscalité en cause, cette dernière est citée par 15 % des Français comme le premier critère clé dans les stratégies de placement, 6 % à propos de « la fiscalité, le niveau d'imposition des revenus et des plus-values », 6 % à propos de « la possibilité de réduire ses impôts », 3 % à propos des « conditions de transmission » (en limitant les droits de succession, les trois réponses représentant 76 % des citations avec la possibilité de citer plusieurs critères). Cela en fait le troisième critère clé le plus important, après le niveau de risque et le rendement attendu. La motivation fiscale est particulièrement mise en avant pour les produits financiers spéculatifs, l'épargne salariale, les placements d'assurance-vie en unités de compte et, en dehors des placements financiers, l'immobilier locatif (respectivement 21 %, 16 %, 13 % et 18 % des citations en premier). Cette motivation est d'ailleurs rationnelle puisque ce qui compte pour l'épargnant, à niveau de risque donné, c'est le rendement de son placement net des prélèvements obligatoires ;

au plan agrégé, l'orientation des placements financiers des ménages est très biaisée en faveur des produits financiers à traitement fiscal privilégié (Monfront et al., 2005 ; Kirchner et Tardivo, 2017). Ainsi, en 2000, l'assurance-vie et l'épargne réglementée représentaient 44 % de ces placements (dont respectivement 27 % et 17 %) ; en 2017, ils en représentaient 54 % (dont respectivement 39 % et 15 %) (Banque de France, 2018b). À cet égard, la décision d'imposer les intérêts des PEL ouverts depuis plus de douze ans à partir de 2006 a représenté une expérience de laboratoire : l'encours des PEL, qui avait progressé de 0,6 % en 2005, a diminué de 8,6 % en 2006.

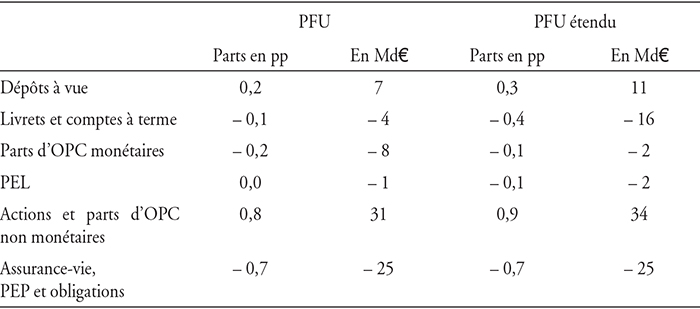

Dans ces conditions, il est utile d'essayer d'évaluer les conséquences sur l'allocation des portefeuilles des ménages d'une décision fiscale récente : l'instauration du PFU. Cet exercice est mené à bien à l'aide du modèle auquel il a déjà été fait référence (Avouyi-Dovi et al., 2017 a et b) et en faisant des hypothèses sur la détention des différents actifs par tranches de revenu imposable, fondées notamment sur les résultats de l'Enquête Patrimoine (Insee, 2017). Il apparaît qu'à long terme le PFU donnerait lieu à une substitution des placements en actions et, dans une moindre mesure, en dépôts à vue à ceux en assurance-vie, PEP et obligations et, à un degré moindre, en comptes sur livrets et à terme ainsi que sur parts d'OPC monétaires (cf. la colonne « PFU » dans le tableau 2 (infra) où l'impact est indiqué, en variation par rapport au scénario de base, en points de pourcentage (pp) du patrimoine financier des ménages ainsi que pour les montants correspondants sur la base des encours à la fin de 2017). En effet, dans le modèle, les placements en actions sont substituables à ceux en assurance-vie et assimilés et complémentaires de ceux en PEL, ce dernier effet compensant en grande partie l'impact négatif du PFU sur le rendement ; en outre, le rendement après prélèvements obligatoires de l'assurance-vie serait réduit par la mise en place du PFU, tandis que celui des actions serait augmenté (le rendement après impôts des obligations serait lui aussi augmenté, mais compte tenu des encours respectifs d'assurance-vie et d'obligations détenus par les ménages, cela ne suffirait pas à compenser l'impact négatif sur l'ensemble « assurance-vie et obligations » pris en compte dans le modèle).

La colonne « PFU étendu » du tableau 2 indique également les conséquences sur l'allocation des portefeuilles des ménages d'un prélèvement forfaitaire unique qui, au-delà des supports déjà visés, serait étendu aux livrets défiscalisés avec, comme c'est le cas aujourd'hui, la possibilité favorable aux titulaires de revenus bas d'opter pour le prélèvement de la CSG et l'assujettissement à l'IR sur les revenus d'intérêts. Cet assujettissement irait dans le sens de la redistribution, dans la mesure où la détention de livrets défiscalisés est très concentrée. Ainsi, parmi les livrets A, exonérés d'IR et de prélèvements sociaux, 5,2 %, vraisemblablement détenus par des titulaires de revenus élevés, atteignaient en 2017 un montant supérieur au plafond (22 950 euros), mais représentaient 26,7 % des encours, tandis que pour les livrets de montants inférieurs à 1 500 euros, ces pourcentages s'élevaient à respectivement 60 % et 3 % (Banque de France, 2018b). En outre, il frapperait une épargne rémunérée depuis la crise à des taux d'intérêt supérieurs aux taux de marché7. Enfin, en élargissant la base du PFU, il permettrait d'en alléger un peu le taux sans impact négatif sur les recettes fiscales (Monfront et al., 2005), ce qui rapprocherait le taux d'imposition du capital des ménages en France de la moyenne européenne (cette possibilité n'est pas intégrée dans la simulation présentée). Dans ce cas de « PFU étendu », les substitutions en faveur des liquidités et des actions seraient renforcées et celles en défaveur des comptes à terme diminuées, tandis que les placements en comptes sur livrets seraient bien sûr pénalisés.

Impact du prélèvement forfaitaire unique

sur les placements des ménages

Source : calculs de l'auteur.

Une relation distendue avec le financement

de l'économie nationale

Il peut exister le souhait de « canaliser » l'épargne des ménages vers des emplois que l'on supposerait davantage favorable au bien-être social que ceux qui résulteraient de l'application d'une fiscalité optimale ou seulement aussi neutre que possible (Monfront et al., 2005). La question d'une fiscalité de l'épargne favorable au financement de l'économie nationale se pose alors, notamment dans le but de soutenir l'innovation, l'investissement des entreprises et la croissance économique, en favorisant le financement en fonds propres.

La mise en transparence des intermédiaires financiers (Bachellerie et al., 2011) montre toutefois que via pour l'essentiel des achats de titres de banques, de sociétés d'assurance et de fonds communs de placement, une part croissante de l'épargne des ménages finance l'étranger. Cette tendance, interrompue seulement transitoirement par la crise financière et la crise de la dette souveraine (Bachellerie et al., 2016), a fait passer la part de l'étranger dans l'épargne financière des ménages de moins de 20 % en 1995 à 43 % en 2017 (Banque de France, 2018b), à la faveur de la création de l'euro et du mouvement d'intégration financière qu'elle a entraîné. Depuis 2008, en particulier, la part du reste du monde dans les placements des ménages français est devenue supérieure à celle des sociétés non financières résidentes. Un mouvement comparable se retrouve d'ailleurs chez nos partenaires de la zone euro, particulièrement en Allemagne où la part de l'épargne financière des ménages placée directement ou indirectement à l'étranger est supérieure à 50 % depuis 2011, mais aussi plus récemment en Espagne où cette part passe de 22 % en 2011 à 28 % au début de 2017 et en Italie où la progression est de 25 % en 2013 et à 30 % au début de 2017 (Pavot, 2017). À la fin de 2017, 55 % des titres de l'État français et 43 % des actions des entreprises du CAC 40 étaient ainsi détenus par les non-résidents, au lieu de respectivement 28 % et 36 % en 1999. Si une action de soutien du financement de l'investissement et des entreprises par la fiscalité du capital des ménages doit être menée, il semble donc que ce doit être plutôt à un niveau européen, voire plus large, qu'au niveau national, afin qu'elle ne s'accompagne pas de déperditions trop fortes vers le reste du monde.

Par ailleurs, utiliser la fiscalité de l'épargne afin de soutenir le financement de l'économie nationale pourrait conduire à un conflit d'objectifs, le souhait de favoriser le financement de l'économie nationale n'étant pas forcément compatible avec une fiscalité optimale du capital.