Les plans visant à mettre en place des systèmes de 100 % réserves – aussi dénommés de réserves pleines – sont apparus pendant l'entre-deux-guerres et ont depuis été adaptés en réponse soit aux critiques, soit à des changements de contexte. Dans toutes les formulations de ces dispositifs, les dépôts bancaires à vue sont adossés à des éléments de passif émis par la banque centrale ou l'État (monnaie fiduciaire, réserves de banque centrale, bons du Trésor). En cela, les plans de 100 % réserves s'opposent aux systèmes de réserves dits fractionnaires où, en raison d'obligations de constitution de réserves imposées par la banque centrale (Drumetz et al., 2015), seulement une petite fraction des dépôts à vue est adossée à des réserves.

La première partie de cet article présente brièvement les différents plans de 100 % réserves apparus successivement. La deuxième partie fait ressortir leurs points communs ainsi que leurs différences. La troisième partie expose les critiques adressées aux 100 % réserves. La quatrième partie montre que l'idée du 100 % réserves est toutefois dans l'air du temps. La cinquième partie conclut.

DIFFÉRENTS PLANS

En omettant la filiation lointaine du 100 % réserves avec la Currency School (Lainà, 2015), différents plans ont été mis en avant depuis la Grande Dépression. Dans l'ordre chronologique d'apparition, six grands courants peuvent être distingués (les références jugées les plus significatives, utilisées dans la suite pour caractériser chacun de ces courants, sont indiquées entre parenthèses) : le Chicago Plan (CP) (Knight et al., 1933 ; Fisher, 1936 ; Friedman, 1965)1 ; la proposition de Tobin en faveur d'une « monnaie fiduciaire déposée » (deposited currency, DC) (Tobin, 1985, 1987) ; la banque « étroite » (narrow banking, NB) (Litan, 1987 ; Phillips, 1995 ; Kay, 2009) ; la banque « à objet limité » (limited purpose banking, LPB) (Kotlikoff, 2010 ; Chamley et al., 2012 ; Cochrane, 2014) ; la proposition de Benes et Kumhof (2012) (ci-après B&K) ; la monnaie souveraine (sovereign money, SM) (Jackson et Dyson, 2012 ; Dyson et al., 2016)2.

Le CP, développé dans le sillage de la Grande Dépression, se fonde sur un diagnostic de celle-ci de nature monétariste : faute d'approvisionnement en liquidité de la part de la Federal Reserve (Fed), les banques confrontées à des retraits de dépôts (runs bancaires) auraient restreint leur offre de crédit, privant l'économie de moyens de paiement nécessaires à son bon fonctionnement et prolongeant ainsi la crise. Les promoteurs du CP proposent donc de dissocier la distribution de crédit de la fourniture de moyens de paiement en confiant cette dernière à la banque centrale, de manière indirecte : tout dépôt à vue auprès d'une banque commerciale devrait être couvert par une quantité égale de réserves détenue par la banque auprès de la banque centrale. Il serait aussi possible d'ouvrir des comptes de dépôts à vue auprès de cette dernière ou de La Poste. Tout run bancaire deviendrait ainsi sans objet. Pourvu bien sûr que les établissements disposent de garanties à leur refinancement, la fourniture de liquidité centrale correspondant à la satisfaction de la demande d'encaisses à des fins de transaction serait rendue endogène, de même que la banque centrale ne refuse pas de fournir au public la monnaie fiduciaire qu'il demande. Le facteur que les partisans du CP considèrent comme responsable de la Grande Dépression et au-delà des crises économiques, à savoir la pénurie de liquidité, serait ainsi supprimé.

La DC, comme la NB (cf. infra), est élaborée à partir du milieu des années 1980, dans le contexte de la crise américaine des caisses d'épargne. La déréglementation d'un secteur jusque-là très protégé et dépendant des États de la fédération ne s'était pas accompagnée d'une responsabilisation suffisante des acteurs, les amenant à distribuer beaucoup trop largement du crédit afin d'acquérir des parts de marché, notamment dans le financement du logement. La débâcle des caisses d'épargne lors de la récession du début des années 1980, provoquée notamment par le deuxième choc pétrolier, avait provoqué l'interven tion du Congrès pour recapitaliser les établissements à grands frais. L'objectif de la DC est donc de réduire le risque moral, c'est-à-dire la prise de risque excessive des établissements avec la garantie implicite des autorités. Bien qu'il donne son nom à la réforme, l'adossement des dépôts bancaires à vue à des réserves ne joue pas un rôle important chez Tobin (1985, 1987) : il serait au choix du public, les banques pouvant proposer ou non à leur clientèle des dépôts adossés. Le public pourrait également, comme dans le CP, détenir des dépôts à vue auprès de la banque centrale ou de La Poste.

La NB naît dans le même contexte que la DC. Comme dans cette dernière, l'objectif principal poursuivi par la réforme est de limiter le risque moral. Toutefois, l'adossement des dépôts à vue à des réserves jouerait ici un rôle important. Il serait obligatoire et s'accompagnerait de la suppression de l'assurance des dépôts ou de la restriction de son champ.

La LPB reprend la préoccupation de limitation du risque moral, mais prend aussi place dans le contexte d'innovation financière de la première dizaine des années 2000, avec le développement rapide des marchés financiers, notamment celui de la titrisation, jusqu'à la crise financière mondiale. Les possibilités ouvertes par les progrès technologiques, rendant tous les actifs financiers potentiellement liquides, permettraient d'utiliser ces derniers, notamment les parts d'organismes de placement collectif à court terme, en substitution des dépôts bancaires peu rémunérateurs.

La B&K relient leur analyse au CP, mais il est possible de la voir comme davantage parente de la SM (cf. infra). Leur approche se fonde sur l'idée que la crise financière mondiale résulterait de la distribution de crédits par les banques à des emplois « non productifs ». Pour y remédier et donner la maîtrise de la masse monétaire aux autorités publiques, la création de réserves s'effectuerait exclusivement au bénéfice du Trésor, en créditant son compte à la banque centrale. Le Trésor disposerait de ces dernières pour accorder des crédits aux emplois jugés productifs, à côté des financements accordés par les fonds, afin d'atteindre des objectifs de régulation conjoncturelle. Toutes les transactions seraient réglées à l'aide de comptes ouverts auprès de la banque centrale.

Enfin, la SM repose sur un diagnostic de la crise financière mondiale semblable à celui de Benes et Kumhof (2012). Deux caractéristiques principales la différencient du plan décrit par ces derniers. La première est que les réserves créées au bénéfice du Trésor serviraient à financer non des crédits à l'économie, mais le budget. Plus précisément, le Trésor se servirait de ces réserves à des fins de régulation conjoncturelle, soit pour verser des prestations forfaitaires aux ménages (« monnaie-hélicoptère »), soit pour financer d'autres dépenses ou pour diminuer les impôts. La deuxième différence est que la banque centrale pourrait aussi distribuer des crédits aux banques, que celles-ci redistribueraient à l'économie, en complément de la monnaie créée à des fins budgétaires.

DES POINTS COMMUNS ET DES DIFFÉRENCES

Points communs

Des motivations et des propositions d'organisation du système financier sont communes aux différents plans.

Les motivations communes sont de deux sortes :

-

rendre la monnaie étroite (soit M1, somme de la monnaie fiduciaire et des dépôts à vue détenus par les résidents non bancaires) davantage contrôlable (sauf pour la LPB) ;

-

réduire le risque moral lié au soutien implicite accordé par l'État aux banques (particulièrement dans le cas de la LPB).

Dans l'ensemble, l'objectif est de rendre l'économie plus stable et de parvenir à ce but à un coût social acceptable, c'est-à-dire plus faible que lorsque la proposition est formulée.

L'organisation du système financier qui est envisagée repose sur deux éléments :

-

la séparation des services de paiement du financement de l'économie. Dans la plupart des cas, celle-ci résulterait soit d'un découpage des bilans bancaires, avec des actifs différents en adossement des dépôts à vue et des autres éléments de passif bancaires (Knight et al., 1933 ; Fisher, 1936 ; DC), soit d'un découpage des banques elles-mêmes (Friedman, 1965 ; Phillips, 1995 ; B&K ; SM). La LPB constitue une exception, dans la mesure où les banques telles qu'elles existent de nos jours disparaîtraient, avec l'utilisation dans les paiements de parts de fonds communs monétaires investis en bons du Trésor, tandis que le financement de l'économie serait assuré par d'autres fonds ;

-

en parallèle (sauf pour la LPB), la monnaie de banque centrale assumerait un rôle accru dans les transactions, soit parce les dépôts à vue seraient détenus auprès de la banque centrale (B&K ; SM), soit parce que celle-ci adosserait entièrement les dépôts à vue (autres plans à l'exception de la DC) ou tout au moins certains d'entre eux (DC).

Différences

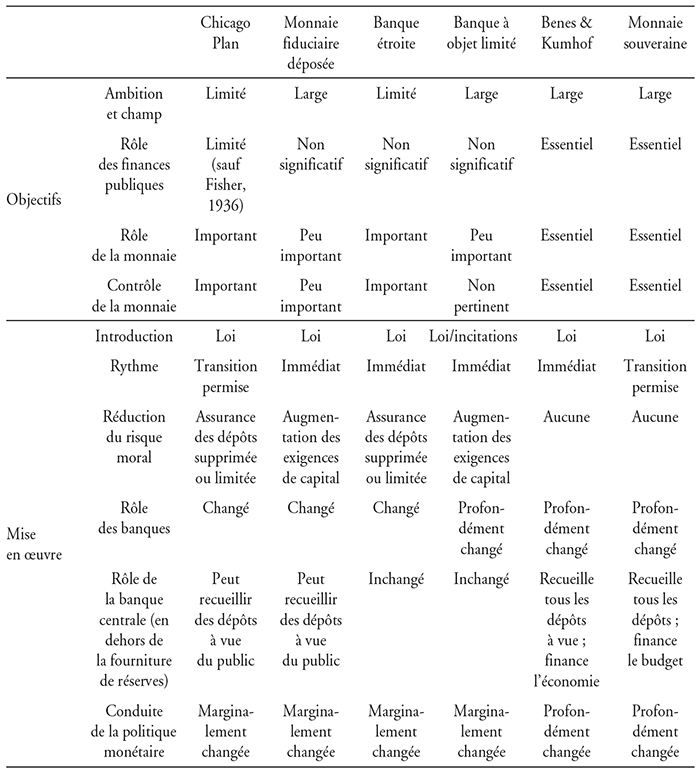

Il existe des différences s'agissant des objectifs poursuivis et de la mise en œuvre de la réforme (cf. tableau infra).

Différences entre les plans de 100 % réserves

Source : d'après l'auteur.

En ce qui concerne les objectifs, les différences se rapportent à l'ambition et au champ de la réforme, au rôle des considérations de finances publiques dans sa promotion, à celui de la monnaie et de manière liée au besoin de la contrôler :

-

l'ambition et le champ de la réforme sont limités dans les cas du CP et de la NB (sauf pour Kay, 2009), la réforme ne s'appliquant qu'aux banques sans leur imposer d'autres contraintes, ni sur leur collecte d'exigibilités que l'adossement des dépôts à vue provoque, ni sur leurs activités de prêts. Dans d'autres propositions, le 100 % réserves fait partie d'une réforme plus vaste. C'est le cas chez Tobin (1987) qui propose que les portefeuilles d'actifs des banques soient soumis à des réglementations et leurs exigences de capital augmentées, et chez Kay (2009) qui suggère lui aussi que les activités bancaires soient restreintes afin de limiter la prise de risque. C'est aussi le cas pour la LPB où les banques sont remplacées par des fonds mutuels, un changement proche de celui que Friedman (1965) avait envisagé pour les activités bancaires non liées aux paiements, les banques étant « découpées en d'autres filiales fonctionnant comme des fonds de placement de petite taille » (Friedman, 1965). Enfin, c'est aussi le cas chez B&K ainsi que pour la SM où la réforme s'étend à la distribution du crédit ;

-

pour Friedman (1965), la NB, la DC et la LPB ne jouent pas un rôle significatif dans l'économie de la réforme. Une exception dans le CP est toutefois Fisher (1936) : même si son objectif principal est que les banques ne restreignent pas l'offre de monnaie à travers la distribution de crédit en temps de crise, la réappropriation du seigneuriage capté par les banques à cette occasion est l'un des objectifs qu'il met en avant. Cet objectif serait atteint à travers l'adossement total des dépôts à vue à des réserves de banque centrale non rémunérées, alors que Friedman (1965) et la DC suggèrent que les réserves détenues par les banques 100 % réserves soient rémunérées afin que les commissions sur les services de paiement ne constituent pas leur seule source de revenu. À l'opposé, les considérations de finances publiques jouent un rôle essentiel chez B&K et dans la SM. En effet, dans ces plans, le seigneuriage serait perçu d'avance, les réserves créées étant créditées au compte du Trésor à la banque centrale (entièrement chez B&K, pour la plus grande part dans la SM) ;

-

à un extrême, la LPB voit la monnaie en tant qu'instrument de transaction ou en tant que réserve de valeur comme essentiellement dépassée et pouvant avantageusement être remplacée par des actifs procurant un rendement comme les parts de fonds communs de placement. Pour paraphraser Keynes (1923) se référant à l'étalon-or, la monnaie serait une « relique barbare ». De façon plus traditionnelle, le CP, la NB et la DC considèrent la monnaie comme un instrument mis à la disposition des agents économiques et géré par les pouvoirs publics (plus précisément la banque centrale) afin de maximiser le bien-être social. Pour citer Fisher (1936), l'objectif du 100 % réserves – ou le « 100 % monnaie » comme il l'appelle – est de « nationaliser la monnaie, mais (…) pas de nationaliser l'activité bancaire ». En revanche, B&K et la SM peuvent être considérés comme s'inscrivant dans le sillage de Knapp (1905), dans la mesure où ils voient la monnaie comme un attribut des pouvoirs publics. Au cœur de leurs approches se trouve la notion de monnaie « non grevée de dette » (debt-free money), c'est-à-dire de la monnaie qui n'a pas à être adossée parce qu'elle est non remboursable et non rémunérée ;

-

en conséquence, contrôler la monnaie est non pertinent pour la LPB. C'est aussi de peu d'intérêt pour la DC, pour des raisons similaires à celles mises en avant par la LPB, tenant au fait que l'innovation financière élargit le champ des actifs pouvant servir de substituts aux dépôts à vue. Dans le camp plus « monétariste » du CP et de la NB, « money matters », la monnaie ne devrait être contrôlée que de manière indirecte, à travers l'offre de réserves de banque centrale. Chez B&K et dans la SM, le contrôle de la monnaie est essentiel, de sorte que les pouvoirs publics devraient tuer dans l'œuf sa création pour des « usages non productifs », donc contrôler le crédit.

En ce qui concerne la mise en œuvre de la réforme, il existe des différences dans la manière de l'introduire, le rythme de cette introduction, les moyens utilisés pour réduire le risque moral affectant l'activité bancaire, les rôles des banques et de la banque centrale, et la conduite de la politique monétaire :

-

dans la plupart des plans, la loi imposerait la réforme. La DC et la proposition de Cochrane (2014) en faveur de la LPB constituent deux exceptions. En effet, la DC serait autorisée, mais pas imposée : certaines institutions financières pourraient choisir de fonctionner comme des banques 100 % réserves (ou la banque centrale ou encore La Poste pourraient ouvrir des comptes au public) et les déposants seraient libres d'effectuer ou non des dépôts à vue auprès d'elles. Cochrane (2014) propose de fournir des incitations aux banques pour augmenter fortement leur niveau de capital – idéalement, jusqu'à couvrir la totalité de leurs actifs – en taxant ce qu'il appelle les contrats « propices aux runs » (run-prone contracts), c'est-à-dire les contrats qui « promettent des valeurs fixes et des paiements sur la base du premier arrivé-premier servi », donc au premier chef les dépôts à vue. Cette proposition de taxe « pigouvienne » fait écho à la suggestion de taxer les flux de capitaux à court terme afin de préserver l'autonomie des politiques monétaires dans le contexte d'un système de changes fixes (Tobin, 1978) ;

-

également dans la plupart des plans, la réforme prendrait effet immédiatement. Toutefois, dans certains plans (CP, SM), une transition serait autorisée afin d'éviter de perturber trop fortement le système financier ;

-

dans le CP et la NB, le risque moral serait réduit en supprimant ou en limitant le champ de l'assurance des dépôts, diminuant ainsi l'incitation des banques à prendre des risques. Dans le même esprit, Friedman (1965) propose aussi d'éliminer les contrôles sur les banques individuelles, puisque l'autorité réglementaire ou le superviseur admettrait de mauvais gré qu'il a failli à sa mission et pratiquerait en conséquence l'« indulgence réglementaire » (regulatory forbearance) plutôt que de sanctionner un établissement en mauvaise santé financière. Finalement, l'augmentation du niveau de fonds propres éliminerait une forme de risque moral dans la DC et la LPB, tandis que le risque moral est ignoré chez B&K et dans la SM ;

-

le rôle des banques pourrait être affecté de deux manières par les plans de 100 % réserves : dans la fourniture de comptes ou dans le financement de l'économie. Ce ne serait toutefois pas le cas dans le CP et la DC, ou alors marginalement – dans la mesure où des comptes pourraient être ouverts auprès de la banque centrale ou de La Poste, avec pour conséquence un certain degré de désintermédiation. En revanche, le rôle des banques dans la collecte de dépôts serait profondément changé chez B&K, tous les comptes de paiement étant transférés auprès de la banque centrale, ainsi que dans la SM où non seulement les comptes de paiement (dénommés « comptes de transactions »), mais aussi les comptes d'épargne (dénommés « comptes d'investissement ») seraient transférés à la banque centrale, ces derniers en miroir des passifs des exigibilités bancaires. Dans ces derniers plans, le rôle des banques dans le financement de l'économie changerait aussi de manière drastique : chez B&K, parce que le Trésor distribuerait le crédit ; dans la SM, parce que l'essentiel des réserves serait créé en tant que recette gouvernementale. Enfin, dans la LPB, les banques telles qu'elles fonctionnent de nos jours disparaîtraient soit officiellement, soit chez Cochrane (2014) parce qu'elles n'auraient plus ou presque plus recours à l'endettement ;

-

dans tous les plans de 100 % réserves, la banque centrale soit fournirait la monnaie fiduciaire et les réserves adossant les dépôts à vue, soit collecterait directement ceux-ci. Dans certains plans (Friedman, 1965 ; DC ; LPB), les bons du Trésor pourraient aussi être détenus en tant qu'actifs adossant les dépôts à vue (ou les parts d'organismes de placement collectif dans la LPB). Comme indiqué ci-dessus, la banque centrale pourrait aussi collecter des dépôts à vue dans le CP et la DC. Plus important, la banque centrale financerait l'économie à travers le compte du Trésor chez B&K et le budget dans la SM. Dans ce dernier cas, au moins formellement (cf. troisième partie), la banque centrale déciderait aussi du montant des réserves à créer, sur la base de ses prévisions économiques (Dyson et al., 2016). En outre, au cas où le financement apporté par les comptes d'investissement ne serait pas « suffisant », la banque centrale pourrait combler le manque en créant davantage de réserves et en les prêtant aux banques ;

-

la conduite de la politique monétaire serait pour l'essentiel inchangée dans le CP, la NB, la LPB et la DC, à part le fait que la banque centrale fournirait les réserves pour satisfaire la demande agrégée des banques afin d'adosser les dépôts à vue (ou les parts de fonds monétaires dans la LPB), comme elle le fait de nos jours pour satisfaire la demande de billets. À l'opposé, chez B&K et dans la SM, elle serait soumise à deux sortes de modifications. Premièrement, l'objectif de la politique monétaire serait amendé, de manière explicite en ajoutant un objectif consistant à ne financer que l'« économie productive », mais aussi en amenant la banque centrale à se donner un objectif intermédiaire de monnaie, comme dans le ciblage monétaire, du fait de l'importance conférée dans ces plans au contrôle de la monnaie. Deuxièmement, la mise en œuvre de la politique monétaire changerait profondément. Chez B&K, la création de réserves permettrait de contrôler la monnaie, tandis que la distribution de crédit par le Trésor permettrait de contrôler le crédit ; en outre, il y aurait un taux directeur. Dans la SM, la politique monétaire fonctionnerait en finançant la dépense publique ; il n'y aurait pas de taux directeur. Cependant, la banque centrale pourrait contrôler le coût du crédit en fixant le taux d'intérêt auquel elle financerait les prêts bancaires aux entreprises, selon le mécanisme décrit ci-dessus, et en fournissant toute la quantité demandée (le cas symétrique où le coût du crédit ne serait pas vu comme suffisamment élevé n'est pas considéré par la SM, bien qu'en principe la banque centrale pourrait retirer de la liquidité en empruntant aux banques).

Dans l'ensemble, il apparaît que parmi les plans de 100 % réserves, les différences sont bien plus nombreuses que les points communs. En outre, plusieurs caractéristiques distinguent B&K et la SM des autres plans : la grande ambition et le champ large de la réforme, le rôle des considérations de finances publiques pour motiver la réforme et celui des pouvoirs publics au sens large pour la mettre en œuvre, le contrôle étroit exercé sur la création de monnaie et l'allocation du crédit. Par comparaison, la LPB fait figure de radicalisation du CP et de la NB, certains des traits qui le caractérisent ayant d'ailleurs été anticipés par Friedman (1965). Enfin, la DC, bien qu'elle s'inspire largement du CP, est originale dans la mesure où elle est « à la carte ».

UNE RÉFORME CRITIQUÉE

Le 100 % réserves a été critiqué par des universitaires depuis le début, y compris parmi ses partisans (voir, par exemple, Hart, 1935, et Tobin, 1963)3. Certaines de ces critiques ont mené à des altérations du cadre original, en particulier un déplacement de l'accent mis sur le contrôle de la monnaie, caractéristique du CP, vers des considérations de stabilité financière et de risque moral, mises en avant dans la NB et la LPB, tandis que la SM remet l'accent sur la création monétaire et l'étend à l'allocation du crédit. Cette troisième partie résume ces critiques et y ajoute celles de l'auteur, en distinguant les doutes exprimés sur la validité de l'analyse, d'une part, les conséquences non souhaitables de la réforme, d'autre part.

Une analyse sujette à des limites

Les critiques ont souligné des limites techniques, mais aussi plus fondamentales.

Beaucoup de limites techniques ont été signalées dès les premières formulations du CP. Elles se rapportent à la substituabilité entre dépôts à vue et autres actifs, à des problèmes de transition, aux difficultés pour contrôler la monnaie et pour la SM au besoin de disposer d'un bon modèle de l'économie :

-

la possibilité pour les agents économiques de substituer l'usage de quasi-monnaie à des dépôts à vue dans le règlement de transactions ainsi que la disposition des banques à satisfaire cette demande de substitution ont, par exemple, été mentionnées par Hart (1935), l'un des signataires du CP initial (Knight et al., 1933). En fait, il s'agit d'un inconvénient sérieux pour le CP, qui met l'accent sur un rôle spécifique de la monnaie étroite, dont l'offre insuffisante est vue comme responsable de l'ampleur de la Grande Dépression. Cependant, comme Allen (1993) le relève, cela n'est important que dans la mesure où le diagnostic est correct (cf. infra) ;

-

Hart (1935) mentionne des problèmes de transition de trois sortes. Premièrement, les effets de la réforme seraient incertains dans la mesure où la transition pourrait induire des fluctuations de la demande de monnaie, considérées comme importantes pour la stabilité de l'économie. Deuxièmement, il pourrait se produire des perturbations sur les marchés financiers où les banques jouent un rôle important. Troisièmement, un problème de stabilité financière pourrait apparaître car les nouvelles institutions qui remplaceraient les banques traditionnelles dans le financement de l'économie, perdant accès à une source de fonds (les dépôts à vue), deviendraient plus fragiles (en fait, il s'agit d'un problème permanent) ;

-

les difficultés à contrôler la monnaie ont été mises en évidence par les performances mitigées du ciblage monétaire au cours des années 1970-1980 de la part des banques centrales qui l'ont pratiqué, comme la Deutsche Bundesbank, même si elles sont parvenues à mieux maîtriser les tensions inflationnistes que leurs consœurs (Drumetz et al., 2015). En effet, la quantité de monnaie est influencée lorsque le crédit est distribué par les banques, mais aussi lors des remboursements anticipés ou non et en raison d'arbitrages de portefeuille entre titres et dépôts de la part des banques versus les autres institutions, de même qu'entre résidents et non-résidents, tous facteurs très difficiles à prévoir ;

-

à cet égard, il faudrait disposer d'un bon modèle de l'économie, comme l'indiquent Dow et al. (2015). Encore plus exigeant, la monnaie (pour le CP et la NB) ou la monnaie et le crédit (pour la SM) devraient jouer un rôle significatif dans ce modèle. Enfin, en écho au problème de transition évoqué par Hart (1935) en anticipation de la « critique de Lucas » (Lucas, 1976), les relations mises en évidence par le modèle devraient continuer d'être valables après la réforme.

La plupart des limites fondamentales ont été soulignées dans un passé plus récent. Le 100 % réserves apparaît comme relevant d'une approche trop étroite, est statique et soutient des prétentions excessives :

-

même dans leurs versions plus larges, les plans de 100 % réserves offrent souvent une approche trop étroite car les autres mesures de politique économique ne sont pas prises en compte ou lorsqu'elles le sont, leur efficacité est trop promptement niée. C'est le cas de la politique budgétaire comme outil de stabilisation macroéconomique (et dans certains cas de déstabilisation), pour les politiques prudentielles (y compris macroprudentielles) et pour les politiques structurelles (politique fiscale, de l'habitat, de la concurrence, etc.). L'assurance des dépôts est un cas d'espèce : sa suppression aiderait à réduire le risque moral, mais, depuis son adoption, les runs ne se produisent plus que très rarement aux guichets des banques, mais plutôt sur le marché monétaire (Gorton, 2009 ; Bacchetta, 2018). Cependant, le marché interbancaire continuerait d'exister dans n'importe quelle des réformes proposées, même si son accès devait être limité aux banques étroites, comme chez Phillips (1995) ou Kay (2009). Cette approche étroite atteint son paroxysme avec le « mysticisme monétaire » (Bacchetta, 2018), consistant à exagérer le rôle de la monnaie dans l'économie, particulièrement dans le CP et la SM. Comme le relève Tobin (1963), les banques n'ont en fait pas accès à de la « monnaie stylo-plume », disponible ad libitum. Il existe des limites de liquidité à leur capacité de créer de la monnaie, car la monnaie créée lorsque le crédit est accordé se déplace le plus souvent vers d'autres banques lorsque les fonds sont dépensés. Il existe aussi des limites de profitabilité, car la qualité des emprunteurs se dégrade lorsque l'encours total de crédit augmente. Au-delà de ces contraintes agissant au niveau microéconomique,les liens entre monnaie et crédit, d'une part, et entre activité écono mique et inflation, d'autre part, se sont progressivement relâchés. Ainsi, Schularick et Taylor (2012) distinguent deux ères dans le capitalisme financier. Avant la Seconde Guerre mondiale, la monnaie et le crédit évoluaient à peu près de la même manière, que ce soit entre eux ou avec le PIB ; après, la monnaie et surtout le crédit croissent plus vite que le PIB. En outre, Kydland and Prescott (1990) ont dénoncé le « mythe monétaire » qui voudrait que le stock de monnaie, mesuré par la base monétaire ou l'agrégat étroit M1, soit un précurseur du cycle et ont montré que ce n'était pas le cas. Enfin, Bussière et al. (2020) montrent, sur les cas de la zone euro et des États-Unis au cours de la période 1998-2020, que le lien entre monnaie et inflation n'est plus discernable dans ces deux zones qu'à long terme ;

-

l'approche du 100 % réserves est statique, particulièrement dans le cas de la SM qui ne tient pas compte de ce que, la monnaie circulant, il est de peu d'intérêt de chercher à contrôler comment elle est utilisée lors de sa création. En fait, la SM devrait prôner le contrôle de toutes les transactions afin d'éviter les dépenses « non productives », ce qui serait bien sûr à la fois inquisitorial et irréaliste. La SM est également statique dans la mesure où elle ne prend pas les incitations en compte, par exemple lorsqu'elle propose que les réserves soient utilisées par le Trésor pour distribuer des sommes forfaitaires aux citoyens (« monnaie-hélicoptère » ; Pfister et Valla, 2020a). À cet égard, il faut rappeler qu'en présentant l'« expérience de pensée » à l'origine de l'expression « monnaie-hélicoptère » (distribution de monnaie centrale à la population), Friedman (1969) montre qu'à court-moyen terme, la production peut augmenter ou diminuer, en raison d'effets opposés sur la demande (une partie de la monnaie-hélicoptère est dépensée) et sur l'offre (l'offre de travail est réduite) ;

-

les plans de 100 % réserves soutiennent des prétentions excessives. C'est particulièrement le cas de la LPB et de la SM. La LPB exagère les capacités des marchés financiers et des gestionnaires de fonds. D'ailleurs, comme Chamley et al. (2012) le notent, bien que leur papier soit en faveur de la LPB : « Environ les trois-quarts des gestionnaires d'organismes de placement collectif font régulièrement moins que le marché. » À l'opposé, Cochrane (2014) affirme : « Avec la technologie actuelle, on pourrait acheter un café en passant une carte dans un sabot ou en se servant d'un téléphone, vendant pour deux dollars et demi d'un fonds investi en S&P 500 et créditant le fonds du marchand investi en obligations hypothécaires. » Cependant, ce n'est toujours pas le cas de nos jours. S'agissant de la SM, Jordan (2018) dénonce comme une illusion la notion de paiements « non grevés de dette » auquel elle a recours pour considérer la monnaie créée par les pouvoirs publics comme un actif. Comme Bacchetta (2018) le rappelle, une banque centrale a besoin de détenir des actifs pour inspirer confiance dans la monnaie qu'elle émet, alors que seulement porter les réserves créées au crédit du compte du Trésor introduirait un décalage dans le bilan de la banque centrale. Par conséquent, les pertes encourues par la banque centrale en contrepartie des réserves créées au bénéfice du Trésor devraient être ajoutées à la dette du Trésor pour mesurer correctement l'endettement total des pouvoirs publics. On ferait ainsi clairement apparaître que « la redistribution à travers la création de monnaie par la banque centrale est au mieux un jeu à somme nulle » (Jordan, 2018) ou un « bonneteau » (Pfister et Valla, 2020a)4. Cela risquerait d'autant plus d'être le cas que la banque centrale et le Trésor ne disposent pas d'avantage informationnel sur les banques dans la distribution du crédit, les prêts alloués par les premiers ayant donc plus de chances de se révéler non performants.

Des conséquences non souhaitables

Certaines conséquences non souhaitables des plans de 100 % réserves appelleraient des ajustements, des compléments ou un examen en profondeur. D'autres jettent le doute sur les mérites de l'ensemble du projet.

Parmi les conséquences qui appelleraient des ajustements, des compléments ou un examen en profondeur se trouvent cinq sujets : la disponibilité d'actifs sûrs, la perte de liquidité résultant de la réforme, son impact sur le coût et la disponibilité des prêts aux PME et aux consommateurs, une éventuelle augmentation de la procyclicité du système financier et la concurrence étrangère :

-

moins d'actifs sûrs seraient disponibles pour garantir les transactions effectuées sur les marchés financiers dans la mesure où des bons du Trésor se trouveraient immobilisés dans les portefeuilles des banques ou des organismes de placement collectif afin d'adosser des dépôts ou des parts de fonds. Pour remédier à ce problème, Phillips (1995) propose trois solutions. La première solution consisterait à ce que le Trésor modifie la structure par échéances de ses émissions ; toutefois, le Trésor accroîtrait ainsi son risque de refinancement. La seconde solution serait d'élargir la classe d'actifs que les banques à 100 % pourraient détenir, mais cela contredirait l'une des principales motivations de la réforme. La troisième solution serait que la banque centrale paye un intérêt sur les réserves, comme suggéré par Friedman (1965), au lieu d'inciter les banques à 100 % à détenir des bons du Trésor. Toutefois, comme la banque centrale devrait elle-même investir la contrepartie de son refinancement accru des banques en valeurs du Trésor, il faudrait qu'elle concentre ses achats de titres publics sur les échéances moyennes et longues. Kay (2009) suggère que l'État devrait emprunter plus qu'il n'en a besoin, mais cela accroîtrait sa prise de risque. Enfin, Cochrane (2014) nie qu'il y ait une pénurie d'actifs sûrs, compte tenu des déficits publics à l'époque où il écrit ; ils ont d'ailleurs augmenté depuis ;

-

Wallace (1996) a mis en avant l'argument de la perte de liquidité de l'économie dans le contexte du 100 % réserves. Fondant son analyse sur le modèle de Diamond et Dybvig (1983), il montre que dans ce modèle, la NB élimine le rôle des banques, à savoir fournir de la liquidité. En outre, Kashyap et al. (2002) montrent qu'il y a une synergie entre les activités de collecte des dépôts et de prêts, tant que les retraits de dépôts et les activations de lignes de crédit ne sont pas trop fortement corrélés (si la corrélation est élevée, les retraits de dépôts concomitants à l'activation de lignes de crédit provoquent une crise de liquidité). En réponse, Chamley et al. (2012) et Pennachi (2012) font valoir que des transactions sur titres peuvent se substituer à des dépôts, mais, comme indiqué supra, cela laisse sans réponse la question de savoir pourquoi ce n'est pas encore le cas ;

-

avec d'autres commentateurs, Goodhart (1993) considère que le 100 % réserves aurait un impact négatif sur le coût et la disponibilité des prêts aux PME et aux consommateurs, pour deux raisons. Premièrement, les banques perdraient accès à des ressources bon marché, sous la forme de dépôts à vue, pour financer ces prêts, un argument déjà cité par Hart (1935) pour s'inquiéter de la solidité financière des banques après la réforme (cf. supra). Deuxièmement, le risque moral dans le système bancaire serait réduit par le 100 % réserves, ce qui aurait pour conséquence que le coût de leurs autres sources de financement augmenterait, les actionnaires et les créanciers des banques portant un risque accru (bien sûr, l'hypothèse est faite qu'une partie du profit extra réalisé par les banques du fait du risque moral est d'ores et déjà utilisé par elles pour faire bénéficier les emprunteurs de subventions croisées). En réponse à ce risque, Cochrane (2014) propose que les pouvoirs publics subventionnent le crédit, ce qui serait lourd à mettre en œuvre et supposerait que les bénéfices de la réforme l'emporteraient sur le coût de la subvention ;

-

Goodhart (1993) estime aussi que la réforme pourrait accentuer la procyclicité du système financier, car les déposants retireraient leurs fonds des banques risquées, auprès desquelles ils obtiendraient de meilleures conditions en temps normal, pour les déposer dans les banques à 100 % en période de crise ;

-

enfin, la concurrence étrangère pourrait conduire à ce qu'une mise en place isolée de la réforme provoquerait la délocalisation des activités financières à l'étranger, risquant ainsi de rendre la réforme contre-productive à la fois en termes de stabilité financière et d'activité économique. Cependant, la rémunération des réserves, qui est de nos jours pratique courante dans les économies développées (Drumetz et al., 2015), limiterait la perte de compétitivité du secteur bancaire.

Les conséquences qui jettent le doute sur les mérites de l'ensemble du projet se rapportent à la politique monétaire et au risque moral. Elles sont particulièrement aiguës dans le cas de la SM :

-

en ce qui concerne la politique monétaire, Prescott et Wessel (2016) ne trouvent pas de conséquences significatives pour la NB. Toutefois, ils présentent leur travail, qui se fonde sur un modèle très stylisé de l'économie, comme « exploratoire ». En revanche, dans le cas de la SM, Jordan (2018) note qu'il pourrait y avoir conflit entre la stabilité des prix et la fourniture d'un volume potentiellement élevé de crédit. En outre, il relève que l'ajout d'objectifs de redistribution, mis en œuvre grâce à la « monnaie-hélicoptère » (cf. supra), ferait de la politique monétaire une politique quasi budgétaire et que diriger l'allocation du crédit donnerait une orientation politique au processus de décision de la banque centrale (chez B&K, l'allocation du crédit par le Trésor rendrait le processus intrinsèquement politique). Dans l'ensemble, la politique monétaire risquerait de devenir un compartiment des politiques budgétaire et industrielle et il est difficile de voir pourquoi et comment la banque centrale pourrait être indépendante si la nature de la monnaie est d'être « souveraine ». Sur un plan plus technique, un problème pour la SM est que, comme l'instrument de politique monétaire serait la création de réserves, il en résulterait une volatilité élevée des taux d'intérêt sur le marché monétaire5. En outre, chez B&K, l'objectif de contrôler à la fois la monnaie et le crédit, de même que les taux d'intérêt (donc à la fois les prix et les quantités sur les marchés de la monnaie et du crédit), pourrait conduire à d'importantes distorsions de marché ;

-

en ce qui concerne le risque moral, il ne serait pas éliminé par la SM ou B&K, particulièrement si l'État (chez B&K) ou la banque centrale (dans la SM) jouent un rôle majeur dans l'allocation du crédit, puisqu'ils seraient tenus comme directement responsables du maintien de la stabilité financière. Plus généralement, face à une crise, les pouvoirs publics viendraient probablement à la rescousse des institutions financières, quel que soit leur statut, comme ils l'ont fait par le passé et pour les mêmes raisons : « protéger » à la fois les épargnants contre des pertes, bien que les sauvetages soient finalement payés par les contribuables, et l'emploi en assurant la fourniture continue de crédits aux entreprises.

UNE IDÉE DANS L'AIR DU TEMPS

En dépit des critiques qui lui ont été adressées, le 100 % réserves pourrait gagner en actualité au cours des prochaines années en raison d'initiatives venant du secteur privé, de banques centrales ou de la sphère politique.

Initiatives du secteur privé

Plusieurs initiatives récentes peuvent être rapprochées de la NB :

-

en 2016, un ancien employé de la Federal Reserve Bank of New York (FRBNY), James McAndrews, a créé une banque qu'il a appelée The Narrow Bank (TNB), dont l'objet serait de collecter des dépôts d'institutions financières non monétaires (banques centrales, fonds de pension et organismes de placement collectif) pour les redéposer auprès de la FRBNY. L'intérêt payé par la banque centrale sur les dépôts de TNB permettrait à cette dernière à la fois de couvrir ses frais et de servir à ses déposants une rémunération un peu plus élevée que celle qu'ils obtiendraient en plaçant dans des organismes de placement collectif. Au cours de l'été 2017, TNB a demandé l'ouverture d'un « master account » auprès de la FRBNY afin d'être en mesure de mener ses activités, une procédure qui ne demande habituellement que quelques jours. En août 2018, TNB a poursuivi la FRBNY pour non-réponse à sa demande. Dans sa réponse, en mars 2019, la NYFRB indique que l'ouverture de master accounts est discrétionnaire (FRBNY, 2019). De façon plus intéressante d'un point de vue économique, elle argumente entre autres que les dépôts auprès d'institutions comme TNB « pourraient réduire significativement la stabilité financière en fournissant une offre illimitée d'actifs sûrs en période de tensions sur les marchés financiers ». Cet argument fait écho à la fois à celui soulevé par Goodhart (1993) (cf. supra) et à celui fréquemment cité contre les monnaies numériques de banque centrale (MNBC) (cf. infra). En tout état de cause, le litige n'est toujours pas réglé, alors que cet article est en cours d'écriture ;

-

une initiative du secteur privé qui a été beaucoup plus débattue dans les médias est l'émission de stablecoins. Celle-ci pourrait conduire à une perte de ressources de la part des prestataires de services de paiement traditionnels, tels que les banques, particulièrement dans les économies émergentes et en développement (Melachrinos et Pfister, 2020). De manière liée, dans leur deuxième White Paper sur Libra, les membres de l'Association Libra opposent Libra au système de réserves fractionnaires, laissant entendre que Libra, avec sa réserve placée jusqu'à 80 % en bons du Trésor de haute qualité, serait plus sûr que des dépôts bancaires (Libra, 2020).

Initiatives de banques centrales

Certaines initiatives de banques centrales que l'on peut rapprocher du 100 % réserves ont été adoptées, d'autres sont proposées dans les travaux universitaires et d'autres encore sont envisagées :

-

en Chine, les paiements mobiles se sont très fortement développés depuis le milieu des années 2000. En 2018, ils atteignaient l'équivalent de 41 000 Md$, avec deux acteurs dominants, Alipay et WeChat Pay, dont les parts de marché s'élevaient respectivement à 54 % et 39 %. Entre le début de 2017 et la fin de 2018, la Banque Populaire de Chine a progressivement augmenté le taux des réserves obligatoires sur les avoirs détenus par les clients des prestataires auprès d'eux, le portant à 100 %. Ces établissements sont ainsi devenus 100 % réserves. Une telle évolution ne serait toutefois pas possible dans la plupart des pays, notamment ceux de l'Union européenne, où les prestataires de services de paiement ne peuvent collecter de dépôts auprès du public qu'en optant pour le statut de banque ;

-

bien que ce ne soit pas pour des raisons liées au 100 % réserves, mais plutôt un sous-produit de leurs achats d'actifs comme instrument de politique monétaire (Drumetz et al., 2015), les banques centrales de la plupart des économies développées ont créé des excédents de liquidité qui rendent plus facile de mettre en œuvre le 100 % réserves. Ce point était d'ailleurs relevé par Fisher (1936). Il lui est fait écho dans les circonstances actuelles par Dyson et al. (2016). Par exemple, à la fin de novembre 2020, les dépôts à vue s'établissaient dans la zone euro à 8 800 Md€ (donnée corrigée des variations saisonnières), tandis que les banques détenaient 2 900 Md€ sur leurs comptes courants auprès de l'Eurosystème, plus près de 570 Md€ sur la facilité de dépôt de l'Eurosystème. Cela signifie qu'à ce moment, les banques pouvaient couvrir jusqu'à environ deux cinquièmes des dépôts à vue par des réserves de banque centrale, sans avoir besoin de refinancement, ni de réduire la disponibilité d'actifs sûrs : les réserves qu'elles détenaient déjà viendraient juste en adossement de leurs dépôts 100 % réserves ;

-

en ligne avec la SM, bien que sans y faire explicitement référence, Galí (2020) a proposé la « monnaie-hélicoptère » comme moyen de fournir un « stimulus budgétaire financé par la monnaie » ;

-

dans ce qui a été présenté comme une « MNBC synthétique » (Adrian et Mancini-Griffoli, 2019) ou une « MNBC indirecte » (Auer et Böhme, 2020), des stablecoins seraient adossés à des réserves de banque centrale (en fait, ces stablecoins pourraient aussi bien être dénommés « stablecoins 100 % réserves »). Plus simplement, les banques centrales pourraient émettre des MNBC, la banque centrale des Bahamas l'ayant fait la première en octobre 2020 et la Banque Populaire de Chine et la Riksbank étant à ce jour les autres banques centrales les plus avancées dans le projet (Pfister, 2020). Libra (2020) mentionne aussi la possibilité de remplacer ses stablecoins monodevises par les MNBC correspondantes6. Dans tous ces cas, que l'unité émise soit ou non une MNBC, le secteur bancaire serait désintermédié, comme dans le 100 % réserves, sous condition de ce qui a été indiqué plus haut à propos des excédents de liquidité. En outre, comme indiqué par Goodhart (1993) à propos du risque de procyclicité accrue créé par le 100 % réserves (cf. supra), les runs sur le système bancaire seraient facilités puisqu'il ne serait plus nécessaire de se rendre auprès d'un guichet bancaire, automatique ou pas, pour convertir des dépôts bancaires en monnaie centrale. Dans le sens opposé, la fourniture permanente d'un instrument de paiement sûr et liquide améliorerait la protection de l'économie en période de crise (Pfister, 2019, 2020), alors que les stablecoins resteraient grevés d'un risque résiduel (Melachrinos et Pfister, 2020).

Initiatives politiques

Aux États-Unis, plusieurs initiatives du Congrès7 ont indiqué, afin de promouvoir l'inclusion bancaire et de faciliter la distribution de prestations budgétaires aux particuliers, qu'il serait possible d'ouvrir des comptes soit auprès des succursales des banques fédérales de réserve, soit auprès de La Poste, ou encore même des comptes 100 % réserves auprès de banques. Lorsqu'ils ne sont pas effectués auprès de la Fed, les dépôts seraient adossés par des réserves de banque centrale, et donc non couverts par l'assurance des dépôts ; en outre, ils seraient « financés par la Fed ». Cette dernière formulation ne permet pas de savoir si la Fed fournirait de la « monnaie-hélicoptère » ou achèterait des titres pour fournir les réserves permettant l'adossement des dépôts, ou bien encore laisserait seulement les réserves s'écouler depuis le compte du Trésor vers ceux de La Poste, des particuliers qui choisiraient d'ouvrir leurs comptes directement auprès de la Fed, ou des banques pratiquant le 100 % réserves. Dans le premier cas, ainsi que dans le deuxième cas si la Fed est contrainte d'acheter des valeurs du Trésor pour fournir les réserves nécessaires à l'adossement des dépôts, la proposition serait à rapprocher de la SM. Dans le deuxième cas, si la Fed agit de sa propre initiative. Et dans le troisième cas, elle serait à rapprocher de la DC, bien que dans la DC, l'ouverture de comptes 100 % réserves ne soit pas nécessairement liée au paiement de prestations et ne vise pas spécialement les populations non bancarisées ou sous-bancarisées.

Plus généralement, en écho à ce qui a été indiqué plus haut à propos de l'émission de MNBC, les États pourraient y trouver avantage pour la gestion de leur dette. En effet, si la demande pour ces monnaies numériques publiques est suffisamment substantielle et durable, la contrepartie à l'actif des bilans des banques centrales pourrait en être le renouvellement, potentiellement indéfini, du stock de titres publics constitué par les banques centrales dans le cadre de leurs programmes d'achats d'actifs (quantitative easing – QE). Les questions d'une sortie de ces programmes (Pfister et Sahuc, 2020) et du remboursement de la dette publique détenue par les banques centrales (Pfister et Valla, 2020b) pourraient de la sorte recevoir une réponse à la fois commune et inopinée. En contrepartie, les banques subiraient une désintermédiation (cf. supra).

Qu'elles émanent du secteur privé ou du secteur public, les initiatives mentionnées plus haut peuvent être rapprochées le plus souvent de la NB ou de la DC, parfois de la SM. À l'opposé, l'approche d'origine (le CP) ou la plus récente LPB ne semblent pas avoir inspiré de propositions récentes.

CONCLUSION

Traiter du sujet du 100 % réserves est un exercice semé d'embûches de deux sortes :

-

l'approche est hétérogène. En effet, depuis les premières formulations au cours de la Grande Dépression, différents courants développant ou amendant le plan original ont été mis en avant, en réponse à différentes circonstances ou critiques et avec des conséquences différentes pour le système financier et pour l'économie ;

-

ces formulations ne s'inscrivent généralement pas dans un cadre analytique bien défini et d'usage courant. Cette absence de cadre analytique contraste aussi bien avec des écoles de pensée plus organisées, comme le Nouveau Keynésianisme qui recourt largement à la modélisation d'équilibre général, qu'avec les présentations de l'organisation recherchée qui entrent souvent dans un luxe de détail, comme dans les présentations d'utopies. Elle contraste encore avec de fortes prescriptions de politique économique, telles que l'adossement systématique de tous les instruments de paiement à des actifs émis par le secteur public, dans tous les plans sauf le DC, ou la création de réserves essentiellement pour financer la dépense publique dans la SM.

Cet article présente les diverses versions des plans de 100 % réserves. Il montre qu'il y a entre elles plus de différences que de points communs. De plus, plusieurs points rendent B&K et la SM distincts des autres plans, tandis que la LPB apparaît comme une radicalisation du CP. La DC est originale du fait de son caractère « à la carte ».

Les critiques du 100 % réserves sont passées en revue, discutées et prolongées. Certaines de ces critiques ont conduit à des altérations du cadre original, notamment un déplacement de l'accent d'abord mis sur le contrôle monétaire, caractéristique du CP, vers des considérations de stabilité financière et de risque moral, mises en avant dans la NB et la LPB, tandis que B&K et la SM remettent l'accent sur la création monétaire.

Il apparaît que :

-

le CP et la NB créeraient des risques pour la stabilité financière, mais que ces risques pourraient être maîtrisés et acceptés si la réforme était entreprise sur une base volontaire, comme dans la DC, et non imposée à l'ensemble des acteurs, comme dans les autres plans. En outre, les aspects les plus dirigistes de la DC, qui peuvent être séparés du 100 % réserves, comme la réglementation des portefeuilles d'actifs des banques, devraient être écartés (d'autres aspects, comme le renforcement des exigences de capital des banques, ont déjà été mis en œuvre). En fait, des défis comparables à ceux soulevés par l'aspect purement 100 % réserves de la DC se présenteraient si une MNBC était émise (Pfister, 2019, 2020) ;

-

la LPB reste très probablement irréaliste au stade actuel ;

-

la SM créerait des risques importants pour la stabilité financière et pour l'économie, en raison notamment du rôle joué par les pouvoirs publics dans l'allocation du crédit et B&K créerait des risques similaires.

Dans l'ensemble, la réforme du 100 % réserves ne saurait être vue comme une opportunité pour améliorer le fonctionnement des systèmes bancaires. Ces derniers se sont d'ailleurs profondément transformés depuis la crise financière mondiale de 2007-2008, avec notamment l'application des accords de Bâle III, et ont récemment montré leur résilience à des chocs systémiques lors de la crise de la Covid-19. Cependant, la SM pourrait facilement se transformer en calamité. Fort heureusement, si le 100 % réserves est de nos jours dans l'air du temps, c'est plutôt dans sa variante DC, la moins susceptible de perturber l'intermédiation bancaire, et le plus souvent comme un sous-produit d'autres projets, comme l'émission d'une MNBC, et non comme un but en soi.