États des lieux

En Inde, la maîtrise de l’inflation relève d’un enjeu davantage politique qu’économique. L’augmentation des prix, notamment alimentaires, affecte directement et significativement la vie de plusieurs centaines de millions d’individus sur un continent où plus des deux tiers de la population vivent avec moins de deux dollars par jour. Les mouvements violents de protestation intervenus à la fin de 2010, au moment de la forte hausse des prix des produits de base entrant dans la composition de la cuisine indienne (oignons, lentilles, tomates, épices), ont même nourri chez certains observateurs la crainte d’un soulèvement populaire de type « Printemps arabe ».

En dépit d’un resserrement monétaire entamé au printemps 2010, la banque centrale n’est jamais parvenue à ramener l’inflation dans sa « zone de confort ». Pire encore, les anticipations des agents ont fortement progressé et semblent s'être durablement installées au-delà du seuil psychologique de 10 %.

Cette situation a suscité, outre de nombreuses critiques adressées à la Reserve Bank of India (RBI), plusieurs interrogations légitimes. Alors que l’économie indienne fait face à un sévère ralentissement, l’orientation de la politique monétaire est-elle juste ? La politique monétaire en Inde est-elle vraiment efficace ?

Les analyses sont nombreuses sur les mécanismes de transmission de la politique monétaire en Inde. Elles délivrent toutes le même message. Sans l’action de la RBI, les pressions inflationnistes auraient été encore davantage élevées. Elle n’aurait donc pas failli dans la réalisation de son objectif prioritaire. Son action est toutefois contrariée par d’autres facteurs sur lesquels elle n’a que peu de prise.

L’inflation : de nouveau au centre des préoccupations depuis la fin de 2009

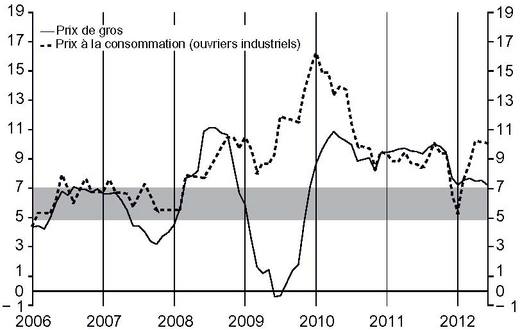

En Inde, l’indicateur de référence utilisé pour mesurer l’inflation est le glissement annuel des prix de gros. Pour diverses raisons, la RBI préfère cet indice à celui des prix à la consommation, utilisé ailleurs dans le monde. Ce choix n’est évidemment pas sans conséquence sur l’orientation de la politique monétaire, les deux indices ayant eu tendance à diverger au cours de certaines périodes, notamment entre le milieu de 2008 et la fin de 2010. Les critiques concernant le choix de la RBI sont nombreuses, parfois justifiées (cf. encadré 1 ci-contre) ; elles ne retiendront cependant pas notre attention ici d’autant que selon Basu (2011), ces deux indicateurs auraient tendance à converger in fine.

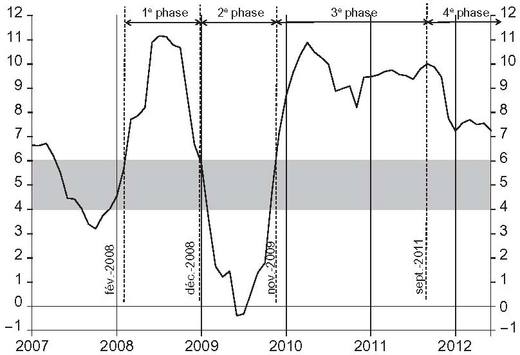

L’inflation est revenue au cœur des préoccupations bien avant l’expression du mécontentement populaire de 2010. Depuis le milieu des années 1990 et jusqu’au début de 2008, elle était relativement stable, ne dépassant que très occasionnellement le seuil de 8 %. Depuis, les mouvements de l’inflation sont plus amples, dessinant différentes phases. La RBI n’a jamais clairement communiqué sur une cible d’inflation ; toutefois, si à l’instar de Debabrata Patra et Kapur (2012), nous considérons qu’elle se fixe un objectif de l’ordre de 5 %, quatre phases peuvent être distinguées depuis 2008 (cf. graphique 1 ci-contre). La première s’étale de février à décembre 2008 : dans le sillage notamment de la hausse des cours internationaux des matières premières, l’inflation dépasse la zone supposée de confort de la RBI ; elle excède même temporairement 10 % pour culminer à 11,2 % en juillet 2008. Dans une deuxième phase de presque un an (jusqu’en novembre 2009), elle prend la forme d’un « V » : elle chute de 6,7 % en décembre 2008 jusqu’à devenir négative durant l’été 2009 où elle atteint – 0,4 % en moyenne ; ensuite, elle progresse de nouveau lentement, à la faveur de la dissipation des effets de base liés à la hausse passée du prix du baril de pétrole notamment, pour s’établir à 4,7 % en novembre 2009. La troisième phase, catalysée par la mauvaise mousson de 2009, correspond à l’épisode inflationniste contemporain le plus long : à partir de la fin de 2009 et pendant dix-sept mois, l’inflation restera soutenue et dépassera souvent le seuil de 10 %. C’est cette période qui a coïncidé avec les mouvements de protestation contre la cherté de la vie. Depuis septembre 2011, date à laquelle débute la dernière phase identifiée, l’inflation est orientée à la baisse, mais elle se stabilise en fin de période à un niveau élevé, du moins au-delà de la « zone de confort ».

La RBI dans l'œil du cyclone

En focalisant jusqu’ici notre attention sur l’inflation, nous sous-entendons que la lutte contre cette dernière est la priorité de la RBI. L’est-elle vraiment ? Est-elle la seule ?

La RBI se fixe en réalité deux objectifs : maintenir une « quasi-stabilité » des prix et assurer une expansion adéquate du crédit pour soutenir la croissance. Au cours du temps, la priorité a été donnée tantôt à la lutte contre l’inflation, tantôt au soutien à l’activité. Depuis mars 2011 au moins, la RBI s’est assignée comme priorité de contenir l’inflation (certes, en avril 2012, elle a esquissé une stratégie centrée autour du soutien prioritaire à l’activité, mais la persistance de l’inflation à un niveau élevé – malgré le ralentissement économique à l'œuvre – a conduit le gouverneur à réaffirmer, durant l’été, son objectif prioritaire de lutter contre les pressions inflationnistes). En plus de ces deux objectifs, elle veille également à assurer la stabilité du taux de change.

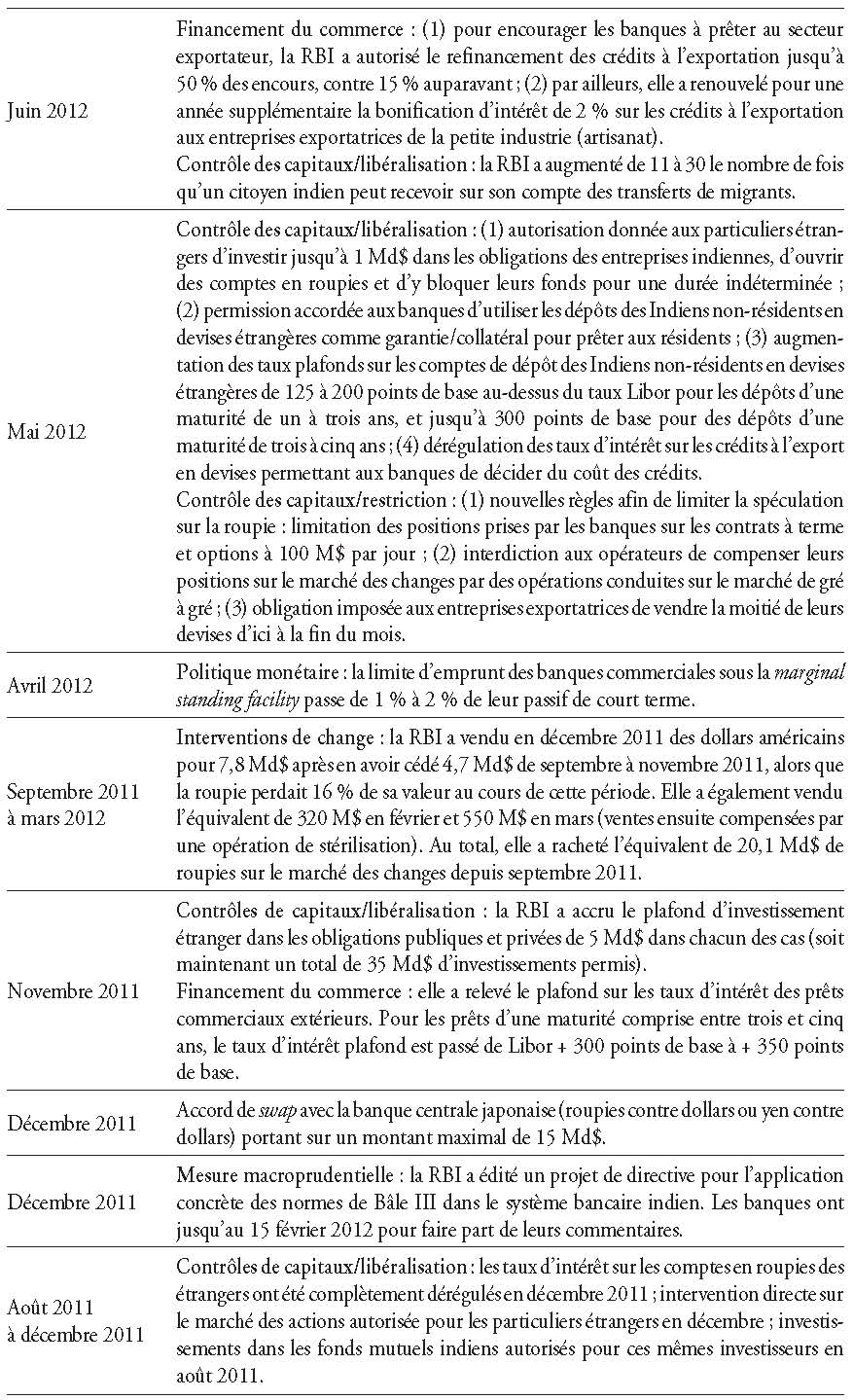

Pour mener à bien sa mission, elle peut user de différents instruments. Mais elle agit principalement sur le taux d’intérêt directeur ou repo rate (taux auquel les banques peuvent emprunter à la RBI), le taux de la facilité de dépôt ou reverse repo rate (taux de rémunération des liquidités des banques placées auprès de la RBI), le taux de prêt marginal ou marginal standing facility rate (taux d’emprunt dans le cadre de la facilité mise en place en 2011 pour les banques faisant face à un déficit de liquidités) ainsi que le taux de réserves obligatoires ou cash reserve ratio (ratio de fonds propres rapportés au volume des crédits). Pour réguler le montant des liquidités sur les marchés, la RBI peut aussi obliger les banques à investir dans les bons du Trésor en modifiant le statutory liquidity ratio (montant des actifs liquides hors dépôts que les banques doivent conserver sous forme de réserves, rapporté au total des dépôts à vue et à terme). Toutefois, depuis mai 2011, ces instruments ne sont pas tous indépendants : par rapport au taux directeur, le taux de la facilité de dépôt est inférieur de 100 points de base et le taux de prêt marginal supérieur de 100 points de base. Le taux de réserves obligatoires ainsi que le statutory liquidity ratio peuvent être ajustés sans lien avec les autres taux. En outre, en fonction des circonstances, la RBI peut décider de mesures ad hoc (cf. tableau 1 ci-contre).

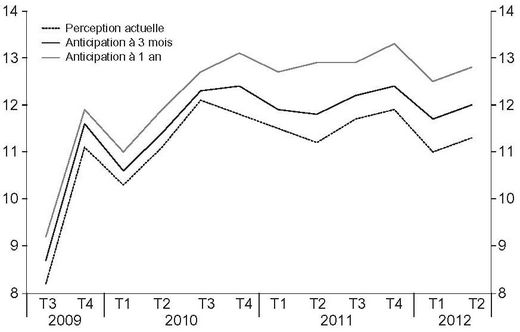

Quel bilan dresser de la politique monétaire au cours des deux dernières années ? En dépit du resserrement du cycle monétaire entamé au printemps 2010 (le taux d’intérêt directeur a été augmenté à treize reprises pour être porté à 8,50 % en octobre 2011, contre 4,75 % en février 2010), la RBI n’est jamais parvenue à ramener l’inflation dans sa « zone de confort ». Pire encore, les anticipations des agents ont progressé et depuis l’été 2010, elles semblent s'être durablement installées au-delà du seuil psychologique de 10 % (cf. graphique 3 ci-contre) ; comme le soulignent Debabrata Patra et Ray (2010), ces anticipations sont caractérisées par une certaine inertie. Facteur aggravant, plus l’horizon d’anticipation est lointain, plus l’inflation attendue est forte.

Si l’on juge l’action de la politique monétaire à l’aune du deuxième objectif, celui du soutien à l’activité, le bilan serait encore plus défavorable pour la RBI. En effet, la croissance indienne a régulièrement reflué depuis deux ans, passant de +8,6 % au début de 2010 à +5,3 % au début de 2012, un rythme de croissance historiquement bas. Or le cycle de resserrement monétaire a coïncidé avec le ralentissement de l’investissement en Inde, composante de la demande qui a le plus pesé sur les évolutions du PIB au cours des deux années écoulées. En effet, alors qu’il s’était rapidement repris après la faillite de Lehman Brothers, l’investissement privé a montré des signes d’essoufflement à la fin de 2009 et a connu un ralentissement brutal à partir du printemps 2010 ; il a même reculé au deuxième semestre 2011. Interrogé en début d’année par la Bank of Baroda, un panel d’investisseurs citent comme principale raison au report, voire à l’annulation, de leurs projets d’investissement le caractère peu accommodant de la politique de la RBI ; la détérioration de l’environnement international du pays ou la multiplication des problèmes de gouvernance constitueraient des facteurs secondaires. S’il ne fait aucun doute que la hausse des taux a eu et a encore un effet récessif sur l’activité en Inde, la question de la part du ralentissement lié au resserrement monétaire reste posée. D’autres facteurs, internationaux mais aussi domestiques, ont également affecté la croissance.

Les critiques vis-à-vis de l’action de la RBI ne s’arrêtent pas là. Elle aurait également failli dans son objectif secondaire de stabilisation du taux de change, notamment au cours de l’été 2011 où la roupie a connu un mouvement de dépréciation important par rapport au dollar, atteignant même un plus bas niveau historique avec un taux de INR/USD 57,33.

Une inflation élevée, une croissance en berne, une roupie qui se déprécie, faut-il conclure à l’échec de la politique monétaire ? Pourquoi en particulier la RBI n’est-elle apparemment pas parvenue à juguler les pressions inflationnistes et à influer sur les anticipations d’inflation ? Répondre à cette question n’est pas une tâche aisée. Cela nécessite en effet de déterminer ce que les économètres appellent le « contrefactuel », autrement dit les conditions économiques qui auraient prévalu sans le resserrement de la politique monétaire : quelle aurait été la dynamique de croissance de l’Inde ? quelle trajectoire aurait suivi l’inflation ? comment auraient évolué les anticipations d’inflation ?

À notre connaissance, aucune étude récente ne permet de répondre à ces questions. En revanche, il existe plusieurs analyses empiriques portant sur les mécanismes de transmission monétaire en Inde. Ces analyses suggèrent que le canal du taux d’intérêt a tendance à se renforcer depuis 1998, année à partir de laquelle de nombreuses mesures de libéralisation ont été mises en place. Dans une approche plus microéconomique, l’étude des données de panel de Prasad et Ghosh (2005) montre en particulier que si les entreprises indiennes réagissent de façon différenciée aux évolutions des taux d’intérêt en fonction de leur taille, de leur structure et du niveau de leurs dettes, globalement, elles y ont été davantage sensibles après 1998 qu’avant (l’étude couvre la période allant de 1992 à 2003). À partir d’une modélisation néokeynésienne de l’économie indienne, Kapur et Behera (2012) concluent qu’une augmentation de 100 points de base du principal taux de la RBI se traduit par une baisse au plus égale à 40 points de base de la production non agricole deux trimestres plus tard et une baisse de 25 points de base du taux d’inflation non alimentaire cinq trimestres plus tard. Ils concluent donc que le canal du taux d’intérêt est efficace en Inde et que son impact tant sur l’activité que sur l’inflation est comparable à ce qui peut être observé ailleurs, dans les autres économies émergentes ou les pays développés. Mohanty (2012) aboutit à des conclusions similaires à partir d’une modélisation vectorielle autorégressive : une hausse des taux d’intérêt affecte négativement l’activité et modère l’inflation avec des retards de deux et quatre trimestres, respectivement ; ces effets perdurent pendant environ huit à dix trimestres. D’autres études délivrent un message équivalent.

Certes, l’économie indienne connaît de nombreuses transformations structurelles, ce qui, combiné à une intégration plus forte dans l’économie mondiale, gêne les mécanismes de transmission de la politique monétaire et, partant, son efficacité. Cela affecte les estimations réalisées au cours du temps par les différents chercheurs, mais malgré cela, toutes les études s’accordent sur le fait que sans l’action de la RBI, l’inflation aurait pu être encore plus élevée.

La RBI n’aurait donc pas failli dans la réalisation de son premier objectif. Son action est contrariée par d’autres facteurs sur lesquels elle n’a que peu de prise.

Pourquoi le seul levier monétaire est-il insuffisant ?

En Inde, l’inflation n’est pas uniquement un problème de demande. En effet, une offre largement insuffisante, en particulier dans l’agriculture, nourrit également la hausse des prix. En 2006, dans le but de rendre la croissance plus solidaire (inclusive growth), l’Inde a voté le National and Rural Employment Guarantee Act (NREGA), lequel garantit 100 jours de travail par an à tout Indien vivant en milieu rural qui en ferait la demande. Depuis, le salaire quotidien, originellement fixé à 100 roupies, a régulièrement été revalorisé dans chaque État (ces revalorisations, qui ne sont pas alignées sur l’inflation, peuvent être très fortes, comme celle consentie dernièrement dans l’État du Karnataka : + 24 %). Si ce programme social, inédit par son ampleur, a indiscutablement conduit à une amélioration du niveau de vie en zone rurale, de l’avis même du gouvernement indien (Government of India, 2011a), il serait aussi à la source d’une grande partie de l’inflation alimentaire. En effet, cette hausse du niveau de vie, combinée à la dynamique démographique du pays (+1,4 % par an), a fortement stimulé la demande alors que dans le même temps, l’offre peine à suivre : les dépenses par tête en milieu rural, qui augmentaient d’un peu moins de 4 % par an avant la mise en place du NREGA, ont progressé depuis de plus de 10 % par an ; dans le même temps, le rythme moyen de production agricole s’est établi à 3 %. L’offre agricole est obérée par la faiblesse de la productivité (l’agriculture représente 15 % du PIB, mais 58 % de la population active), qui est elle-même la conséquence d’un déficit d’investissements : l’Inde, qui a conduit au cours des deux dernières décennies nombre de réformes dans les secteurs de l’industrie et des services, a partiellement délaissé l’agriculture. La révolution verte a certes permis d’améliorer les rendements, mais au cours des vingt dernières années, ces derniers ont eu tendance à stagner faisant de l’Inde l’un des pays du G20 où la productivité est la plus faible pour certaines cultures (blé et riz notamment).

Les effets de l’inadéquation entre l’offre et la demande sont par ailleurs renforcés par les rigidités des circuits de distribution dont le rôle dans la fixation des prix est pourtant déterminant dans un pays de la taille d’un continent. La présence de nombreux intermédiaires entre producteurs et consommateurs renchérit les prix des denrées agricoles notamment. Pour décrire cette situation, Khan (2011) parle du « phénomène 1-2-3-4 » : les paysans perçoivent une roupie, les consommateurs en payent quatre, la différence allant dans la « poche » des distributeurs. Les conditions de fonctionnement des marchés, fixées par le Comité en charge de la régulation des marchés de produits agricoles (Agricultural Produce Market Committee), aggravent les écarts de prix d’un bout à l’autre de la chaîne de distribution. Au niveau de chaque État, les transactions de produits agricoles passent par des marchés régulés par le gouvernement et considérés comme inefficaces parce qu’ils imposent des taxes conséquentes aux acheteurs (qui doivent en plus s’acquitter des commissions versées aux intermédiaires) alors qu’ils fournissent un service limité (peu de transparence sur les prix, une quasi-absence d’inspection sur la qualité des produits).

La politique de la RBI ne peut pallier ni l’insuffisance de l’offre agricole, ni les dysfonctionnements du marché de distribution des biens. Elle ne peut pas non plus réduire la dépendance de l’Inde aux matières premières, dépendance qui rend le pays particulièrement vulnérable aux variations des cours internationaux.

Ainsi, selon les statistiques du ministère du commerce indien, au cours de l’année budgétaire 2010-2011 (d’avril 2010 à mars 2011), l’Inde a-t-elle importé plus de 105 Md$ de produits pétroliers, 11 Md$ de fer et d’acier, 10 Md$ de charbon, 6 Md$ d’engrais, 4 Md$ d’huiles végétales et 3 Md$ de gaz1. Ces matières premières ont ainsi représenté presque 40 % des importations totales indiennes de biens au cours de cette année-là2. Or leur cours, fixé sur les marchés internationaux, a fortement progressé à partir du milieu de l’année 2010, contribuant ainsi à alimenter la troisième phase inflationniste identifiée plus haut. L’inflation importée aurait ainsi été à l’origine de près du tiers de l’inflation observée au cours de l’année qui a suivi. Contre ce phénomène, que peut faire la politique monétaire ? Au mieux peut-elle tenter de ralentir voire contenir les effets de diffusion de ces hausses sur le reste de l’économie. En effet, l’augmentation des cours des matières premières énergétiques et agricoles se traduit par une hausse des coûts pour les entreprises qui en plus de supporter un renchérissement du prix des intrants font face à des revendications salariales accrues. Cette hausse des coûts est répercutée à son tour sur les prix de vente, les entreprises étant réticentes à les absorber dans leurs marges. En resserrant sa politique monétaire, la RBI comprime la demande, ce qui permet d’éviter une hausse généralisée et durable des prix. Mais la politique monétaire, si elle s’attaque aux effets de ces hausses, ne peut traiter le problème à sa source. Sans une politique d’investissement massif, politique qui n’est pas du ressort des autorités monétaires, la dépendance de l’Inde à ces matières premières ira grandissante et la vulnérabilité aux chocs extérieurs également. Selon les projections du gouvernement (Government of India, 2011b), d’ici à la fin du 12e plan quinquennal (2012-2017), la dépendance de l’Inde passera de 76 % à 80 % pour les besoins en pétrole, de 19 % à 28 % pour le gaz et de 20 % à 22 % pour le charbon ; aujourd’hui, ces projections peuvent apparaître optimistes car elles prennent en compte l’objectif de 1 000 Md$ de dépenses en investissements dans les infrastructures d’ici à 2017, objectif qui, de l’avis même de la Commission au plan, est aujourd’hui hors de portée, faute d’une croissance suffisante. Dans le domaine agricole, Mittal (2008) estime que d’ici à 2026, le déficit d’offre pour les plus grandes productions aura tendance à s’accroître, exceptions faites du riz et du blé ; pour les protéagineux et l’huile dont la production est aujourd’hui déjà fortement déficitaire, les besoins pourraient atteindre des niveaux alarmants ; il en est de même du sucre. Cette situation conduirait mécaniquement à un renchérissement des prix mondiaux (la demande indienne faisant du pays un price maker).

Mais ces insuffisances structurelles, aussi fortes soient-elles, ne suffisent pas à expliquer la persistance à un niveau élevé des anticipations d’inflation. Leur haut niveau pourrait être lié aux craintes d’un prochain ajustement à la baisse des subventions énergétiques. En Inde, le prix de l’essence a été dérégulé depuis l’été 2010, mais les prix du diesel, du GPL et du kérosène sont encore administrés. Les compagnies de distribution publiques perçoivent ainsi des subventions directes de la part du gouvernement fédéral. Le budget de l’année en cours prévoit de ramener le déficit total de 5,9 % à 5,1 % du PIB et pour atteindre cette cible, il intègre notamment une diminution de près de 12 % du volume des subventions (lesquelles représenteront, si l’objectif est atteint, 38 Md$, soit 13 % des dépenses totales du gouvernement fédéral). Cette révision à la baisse des subventions entraînera mécaniquement une hausse des prix pour le consommateur, ce qu’il aurait intégré dans ses anticipations. Là aussi, les leviers d’action de la RBI sont limités. Tout au plus peut-elle contenir ces anticipations en maintenant un discours ferme de lutte contre l’inflation. À cet égard, la baisse de 50 points de base des taux directeurs en avril 2012 a peut-être envoyé un mauvais signal.

Au cours des trois dernières années, l’inflation a été alimentée par plusieurs facteurs parmi lesquels la mauvaise mousson de 2009, le creusement du déficit d’offre agricole avec l’élévation significative du niveau de vie en milieu rural et les fortes hausses des cours internationaux de matières premières, agricoles ou énergétiques. En resserrant sa politique monétaire et, partant, en « étouffant » la demande intérieure, la RBI s’est attirée les foudres de la communauté d’affaires, très (trop ?) focalisée sur les effets à court terme de sa politique. Ces foudres ont largement été relayées dans les médias. Pourtant, en procédant ainsi, la RBI a probablement évité l’enclenchement d’une spirale inflationniste à moyen terme, dont les effets sur l’économie indienne seraient autrement plus dévastateurs. Il reste qu’elle ne dispose pas de moyens pour traiter les problèmes à leur source (elle n’en a d’ailleurs pas le mandat). Des réformes structurelles sont urgentes. La balle est dans le camp des autorités budgétaires.