Le processus d’intégration financière portait deux promesses : une allocation du capital plus efficace dans le temps et dans l’espace ainsi qu’un meilleur partage des risques entre les pays. Ces promesses ont poussé les décideurs publics à faire de l’intégration du système financier à l’échelle mondiale, mais aussi à l’échelle de la zone euro une priorité (et une composante essentielle de la politique économique européenne). Cependant, quelques années après la crise financière globale de 2007-2008, le bilan de l’intégration financière paraît contrasté.

D’une part, les données récentes montrent que le partage des risques internationaux est relativement limité (Bai et Zhang, 2010 et 2012 ; Callen et al., 2011). L’intégration financière permet en principe une dissociation entre les dépenses (consommation et investissement) et le revenu, tant sur le plan temporel qu’entre pays (Jappelli et Pagano, 2008). Mais les résultats empiriques suggèrent que même si, depuis quelques années, le biais domestique des portefeuilles – qui traditionnellement freinait ce mécanisme de partage international des risques – s’est réduit, les dépenses et les revenus restent encore très corrélés.

D’autre part, les flux de capitaux entre pays riches et pays pauvres n’ont pas suivi la direction attendue : en 2007, les États-Unis ont absorbé 49,2 % des flux de capitaux internationaux (le pic ayant été atteint en 2003 avec 74,2 %) dont le plus grand exportateur était la Chine à hauteur de 21,3 %1. Le paradoxe de Lucas (1989)2 a perduré.

Enfin, l’intégration financière a facilité l’accumulation de déséquilibres globaux et exposé certains pays à des emballements et/ou des crises3. Ces déséquilibres de balance courante se sont alors traduits par un accroissement des déséquilibres des positions extérieures nettes (ou de stock)4.

Obstfeld et Rogoff (2005), parmi d’autres, craignaient de voir ces déséquilibres se dénouer violemment avec des ajustements massifs sur les taux de change. C’est finalement la crise globale de 2007-2008 qui a remis en cause les déséquilibres de comptes courants. Depuis, ces déséquilibres de comptes courants (de flux) se sont résorbés, au prix souvent d’ajustements drastiques de la demande intérieure et de déséquilibres internes, notamment d’un chômage de masse et d’un écart de production fortement négatif.

Pour autant, les déséquilibres de stocks n’ont pas diminué – au contraire, ils se sont élargis – principalement en raison des déséquilibres de flux persistants qui, s’ils se sont résorbés, ne se sont pas pour autant inversés.

La crise globale a ainsi révélé une forme de partage des risques bien différente de la conception traditionnelle qui repose sur la diversification internationale des portefeuilles. En effet, le principe de partage des risques macroéconomiques entre les pays dépend non seulement du degré d’intégration financière, mais aussi de l’architecture du système financier international et de la structure des avoirs et des engagements extérieurs des pays. Or le dollar demeure la monnaie de réserve internationale (87 % des transactions de change en avril 20135, proportion stable depuis 1998) et la composition du stock des avoirs et des engagements des États-Unis présente une caractéristique particulière : les avoirs à l’étranger sont bien plus risqués que leurs engagements envers l’étranger. Ainsi, en dehors des crises, les États-Unis perçoivent une prime de risque, mais, pendant les crises, il se produit un transfert de richesse des États-Unis vers le reste du monde.

Le bilan des États-Unis s’est mis à ressembler à celui d’une société de capital-risque ou d’un fonds spéculatif, pour lequel l’actif est composé d’investissements risqués, peu liquides, mais à haut rendement, et le recours à l’effet de levier est obtenu par émission de dette.

Ces éléments – financement externe aisé et différentiel positif de rendements – contribuent à relâcher la contrainte budgétaire externe des États-Unis, un phénomène parfois qualifié de « privilège exorbitant » au sein du système financier international (Gourinchas et Rey, 2007 ; Gourinchas et al., 2010). Mais les États-Unis, en tant qu’assureur en dernier ressort, ont aussi des obligations exorbitantes en temps de crise. À une autre échelle, l’Allemagne a joué un rôle comparable au niveau régional au sein de la zone euro.

Cette nouvelle conception du partage international des risques révèle ainsi un curieux paradoxe : les États-Unis peuvent être à la fois le foyer de l’instabilité financière et le havre des capitaux en quête de sécurité.

La première partie revient sur l’évolution récente des déséquilibres mondiaux en termes de flux et de stocks. La deuxième partie présente comment le partage des risques attendu s’est traduit par une plus grande transmission des risques. La troisième partie analyse la forme que prend finalement le partage des risques dans un système financier asymétrique avec des assureurs en dernier ressort.

Un rééquilibrage des flux, mais des déséquilibres accrus de stocks

« Les déséquilibres globaux » à la veille de la crise…

À la veille de la crise financière globale et de la Grande Récession, l’économie mondiale se caractérisait par d’impressionnants déséquilibres de comptes courants : la périphérie de la zone euro, les États-Unis, le Royaume-Uni et l’Europe centrale et orientale accumulant des déficits courants, l’Asie émergente (en particulier la Chine), les pays exportateurs de pétrole et plusieurs pays avancés en zone euro et en Europe du Nord accumulant des excédents courants.

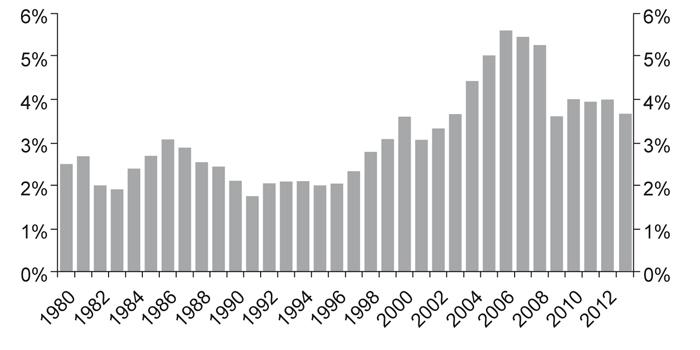

Le graphique 1 (infra) retrace les déséquilibres mondiaux des transactions courantes agrégés (en valeur absolue) de 1980 à 2013. Pendant près de vingt ans et jusqu’au début des années 2000, ces soldes agrégés des balances courantes oscillaient entre 2 % et un peu plus de 3 % du PIB mondial. À partir de 2003, ces déséquilibres s’amplifient pour atteindre leur apogée en 2006 et 2007. En l’espace de quatre ans, ils ont doublé, passant de 3,3 % du PIB mondial en 2002 à 6,6 % en 2006.

Ces déséquilibres s’expliquaient en partie par des déséquilibres domestiques (notamment par une épargne excessive, comme en Chine ou en Allemagne, ou bien par une demande excessive et la formation de bulles d’actifs dans les pays déficitaires), mais aussi par l’adoption de pratiques commerciales non concurrentielles ou encore par le maintien de politiques de change non coopératives (comme dans le cas de la Chine qui freinait l’appréciation du yuan pour maintenir la compétitivité de ses produits sur les marchés internationaux).

Contraction des déséquilibres de flux depuis la crise

Les déséquilibres de flux se sont substantiellement réduits depuis leur point culminant en 2006, en particulier pour les plus grands pays déficitaires et excédentaires, ce qui en a dilué la concentration et a atténué les craintes liées à ces déséquilibres.

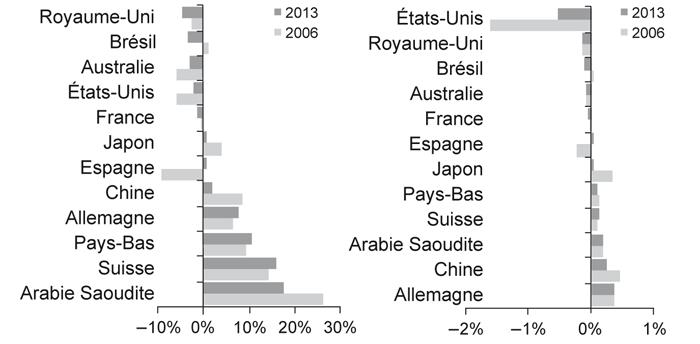

Le graphique 2 (ci-contre) présente les soldes de la balance courante des plus grands pays déficitaires et excédentaires en 2006 et 2013. À leur apogée, en 2006-2007, l’excédent courant de la Chine et le déficit courant des États-Unis représentaient respectivement 0,5 % et 1,6 % du PIB mondial et respectivement 8,3 % et 5,8 % de leur PIB domestique. Depuis, le déficit américain (rapporté au PIB mondial) a presque été divisé par trois et l’excédent chinois presque divisé par deux.

Les pays les plus excédentaires (en pourcentage du PIB mondial) sont aujourd’hui l’Allemagne, la Chine et l’Arabie Saoudite6.

La correction des déficits la plus remarquable concerne certains pays de la zone euro. Désormais, l’Espagne, la Grèce, l’Italie, la Pologne et le Portugal génèrent des excédents courants (certes de faible ampleur), obtenus au prix d’un douloureux ajustement interne. En effet, la réduction des déséquilibres de flux est passée en grande partie par la réduction des dépenses dans les pays déficitaires après la crise financière mondiale et par des différentiels de croissance liés à la reprise plus rapide dans les pays émergents et exportateurs de matières premières (FMI, 2014).

Une grande partie de la réduction observée des déséquilibres de flux devrait persister car la baisse de la production due à l’atonie de la demande s’est probablement accompagnée d’un recul de la croissance potentielle dans la plupart des pays avancés déficitaires.

Il existe toutefois des incertitudes concernant ce dernier point et les déséquilibres de flux pourraient de nouveau s’aggraver. Lane et Milesi-Ferretti (2014) observent la taille des écarts de production dans les pays déficitaires et excédentaires. Dans les deux groupes de pays, l’écart de production est négatif, mais il est plus important dans les pays déficitaires que dans les pays excédentaires. Cela suggère que la réduction des excédents courants est essentiellement conjoncturelle. Avec la poursuite de la reprise économique, la demande sera susceptible d’augmenter plus rapidement dans les pays déficitaires que dans les pays excédentaires, ce qui provoquerait un retour vers des déséquilibres extérieurs accrus.

Enfin, les déséquilibres en termes de flux se sont certes contractés, mais ils ne se sont pas inversés, engendrant une accumulation des positions créditrices et débitrices (c’est-à-dire des déséquilibres en termes de stocks).

De plus grands déséquilibres de stocks

L’amplification des positions créditrices et débitrices nettes s’appréhende à la fois en termes du PIB domestique et du PIB mondial.

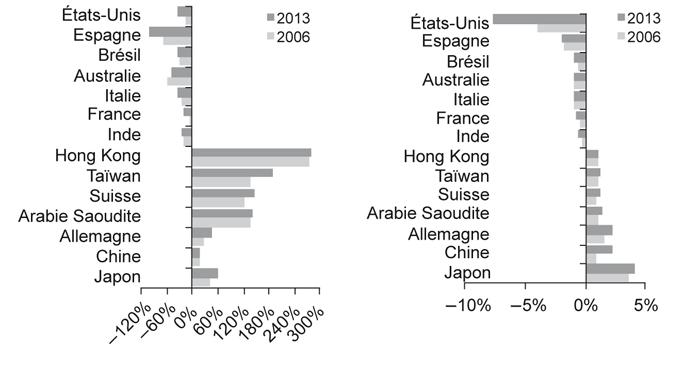

Le graphique 3 présente les avoirs et les engagements extérieurs nets (ou déséquilibres de stocks) des plus grands pays déficitaires et excédentaires en 2006 et 2013. Les plus importants pays débiteurs en pourcentage du PIB mondial, que sont les États-Unis, l’Espagne, le Brésil, l’Australie, l’Italie et la France, ont vu leur dette extérieure augmenter entre 2006 et 2013.

Les engagements extérieurs nets des États-Unis ont fortement augmenté, passant de 14 % de leur PIB en 2006 à 34 % en 2013. Pour l’Espagne, ils sont passés de 70 % à 103 % et de 24 % à 36 % pour l’Italie.

Cela a été compensé par une augmentation importante des avoirs extérieurs nets du Japon et de l’Allemagne, qui sont passés respectivement de 41 % à 62 % et de 27 % à 46 % de leur PIB. Les plus importants pays créditeurs en pourcentage du PIB mondial, que sont le Japon, la Chine, l’Allemagne, l’Arabie Saoudite et la Suisse, ont donc globalement accru leur richesse extérieure nette entre 2006 et 20137.

Les larges excédents ont toujours été jugés comme moins inquiétants, mais il n’en demeure pas moins qu’ils font peser des risques sur les pays qui les génèrent et sur l’économie mondiale. Un pays dont la stratégie de croissance repose sur la seule demande extérieure reste vulnérable à tout retournement de l’activité mondiale. En outre, en générant un excédent extérieur, c’est-à-dire en épargnant davantage qu’il importe, un pays exerce une pression déflationniste sur le reste du monde. Certains pays ne pourraient pas connaître des déficits courants si d’autres pays ne généraient pas symétriquement des excédents courants pour les financer. Les déficits des pays périphériques de la zone euro n’auraient pas été possibles si le cœur de la zone euro n’avait pas exporté son épargne pour les financer.

Puisque les déséquilibres de flux se sont réduits, mais non inversés, les positions créditrices et débitrices nettes ont continué d’augmenter, sans véritable reconfiguration des grands débiteurs et créditeurs.

Du partage international à la transmission internationale des risques ?

L’accumulation des avoirs et des engagements nets (et bruts) n’a pu se produire sans une intégration financière accrue. Cette dernière a été facilitée par la libéralisation des marchés financiers et l’internationalisation des activités bancaires intervenues dès le milieu des années 1980, qui se sont accélérées la décennie suivante, en particulier en Europe avec la mise en place de l’euro.

Le retour du paradoxe de Feldstein-Horioka ?

Parmi les conséquences macroéconomiques de la mobilité des capitaux, et donc de l’intégration financière, celle portant sur la déconnexion entre l’épargne et l’investissement domestiques a donné lieu à une abondante littérature dont le célèbre paradoxe de Feldstein et Horioka (1980). Tout besoin de financement des investissements domestiques peut être satisfait par l’épargne internationale et tout excès d’épargne domestique peut être placé sur les marchés financiers internationaux. Portant sur la période 1960-1974 et seize pays de l’OCDE (Organisation de coopération et de développement économiques), leur régression entre l’investissement et l’épargne fait ressortir un coefficient élevé de rétention de l’épargne domestique à 0,897 (coefficient qui mesure l’élasticité de l’investissement à l’épargne domestique). Un tel résultat n’était cependant pas si paradoxal compte tenu des contrôles des mouvements de capitaux encore prévalents et de la faible financiarisation des économies. Les travaux ultérieurs ont par contre confirmé une déconnexion accrue, mais les résultats sont différentiés selon les pays. Ainsi, Blanchard et Giavazzi (2002) ont testé cette relation sur la période 1975-2001 pour les pays de l’OCDE, l’Union européenne (UE) et la zone euro. Si pour l’OCDE la relation entre épargne et investissement ne s’est pas beaucoup relâchée (coefficient de 0,58) durant cette période, confirmant ainsi les résultats d’Obstfeld et Rogoff (1996), elle est par contre moins forte que celle trouvée sur la période précédente par Feldstein et Horioka. Ce sont surtout les résultats relatifs à l’UE et la zone euro qui sont remarquables : leur coefficient de rétention de l’épargne décline pour l’UE de 0,50 à 0,36 sur les sous-périodes 1975-1990 et 1991-2001 et pour la zone euro de 0,41 à 0,14. On pouvait croire à la fin du paradoxe de Feldstein-Horioka et au succès de l’intégration économique et monétaire de la zone euro, voire de son intégration financière avec la fin du biais domestique. Pour l’OCDE, la déconnexion s’est finalement produite à partir de la fin des années 1990. Ce résultat est également similaire à celui obtenu par Giannone et Lenza (2008) pour vingt-trois pays de l’OCDE sur la période 1970-2004 avec trois sous-périodes, dont la dernière comprise entre 1990 et 2004. Leur étude cherche à montrer si le processus d’intégration financière (et des marchés de biens) a eu un impact sur la relation entre taux d’épargne et taux d’investissement. Le taux de rétention d’épargne diminue effectivement passant de 0,60 en moyenne entre 1970 et 2004 à 0,5 sur la sous-période 1990-2004, cette évolution étant attribuée à la mobilité accrue des mouvements internationaux de capitaux.

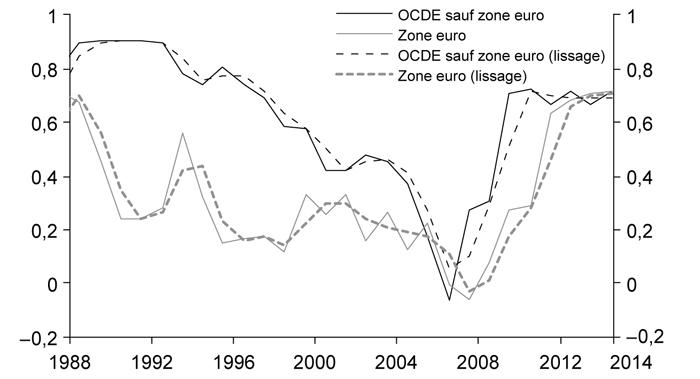

Cependant, la crise globale a marqué un coup d’arrêt brutal à cette évolution et un retour à des niveaux comparables à celui du début des années 1990 pour l’OCDE et à un niveau record pour la zone euro.

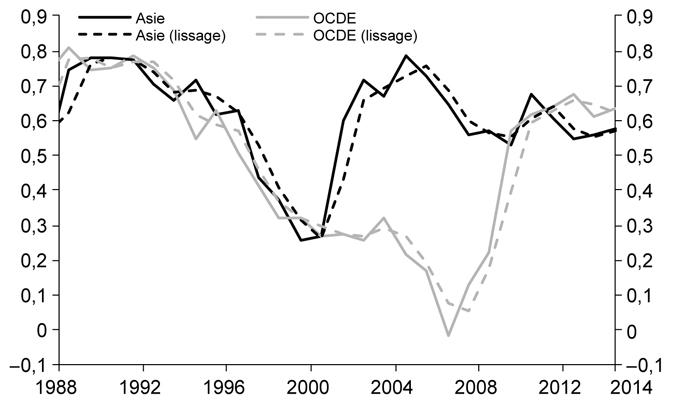

Les graphiques 4 (ci-contre) et 5 (infra) comparent les corrélations en coupe des taux d’épargne et des taux d’investissement de quatre groupes de pays de 1988 à 2013 : les pays de la zone euro et les pays de l’OCDE (sauf les pays de la zone euro) d’abord, les pays d’Asie et les pays de l’OCDE ensuite. Les corrélations épargne-investissement ont fortement diminué pour s’approcher de zéro entre les pays de la zone euro et entre les pays de l’OCDE jusqu’en 2007. Le paradoxe de Feldstein-Horioka avait disparu. Avec la crise de 2007-2008 et le retour du biais domestique et de la fragmentation financière, les corrélations épargne-investissement se sont tendues pour retrouver les niveaux qui prévalaient bien avant la crise à la fin de la décennie 1990. L’étude de de Sola Perea et Van Nieuwenhuyze (2014, p. 10, second paragraphe, ligne 11) sur les flux de capitaux transfrontaliers confirme que le processus d’intégration financière dans la zone euro s’est bien inversé à partir de 2007, mais est reparti à partir de 2011.

Notons que les pays d’Asie ont connu le même phénomène quelques années plus tôt au moment de la crise asiatique : les corrélations épargne-investissement se sont tendues juste après la crise de 1997-1998, puis elles ont repris un lent mouvement de baisse tendancielle quelques années plus tard à partir de 2005.

Canaux du partage international des risques essentiellement financiers

Les conséquences macroéconomiques de l’intégration financière internationale peuvent également être abordées sous l’angle du partage international des risques. Selon l’approche néoclassique, ce partage des risques est reflété par une déconnexion entre consommation domestique et revenus domestiques (ou un lissage de la consommation).

En effet, l’intégration financière permet une diversification internationale des portefeuilles et réduit ainsi l’exposition des investisseurs aux risques des seuls marchés financiers nationaux. La variabilité du rendement de ces portefeuilles diversifiés est moindre ; le revenu des investisseurs est donc lissé. En théorie, la corrélation de la consommation et du PIB (revenu national) est atténuée et la corrélation de la consommation entre pays est plus élevée que celle du PIB.

Ces canaux sont de trois ordres : le canal des marchés de capitaux (ou canal du revenu), le canal du crédit et le canal des transferts budgétaires. Le canal des marchés de capitaux provient de la détention de portefeuilles internationaux diversifiés dont les rendements sont moins corrélés avec l’activité économique d’un pays donné, voire ont une moindre volatilité (principe de la diversification). Ces rendements doivent donc en principe atténuer les conséquences d’un choc de production sur le revenu. De même, le canal du crédit repose sur la capacité de prêt et d’emprunt internationaux par les résidents en réaction à un choc et permet donc de lisser la consommation et l’investissement. Quant au canal budgétaire, il correspond aux transferts et aux impôts (stabilisateur automatique). Il ne peut donc exister que pour les zones monétaires fédérées comme les États-Unis ou le Canada, mais demeure limité pour la zone euro.

Les canaux de transmission d’un choc de production ont été mis en évidence et testés par Asdrubali et al. (1996) pour les États-Unis entre 1963 et 1990. Leur étude, menée sur une période où la financiarisation était bien moins prononcée qu’à l’heure actuelle, conduit à rejeter l’hypothèse de partage total des risques entre les États américains. Ils estiment cependant le poids relatif des différents canaux permettant un lissage de la consommation. Ainsi, 39 % des chocs sont absorbés par le canal des marchés de capitaux, 23 % par le marché du crédit et 13 % par le système fédéral de transferts budgétaires. L’intégration financière contribue donc à hauteur de 62 % au partage des risques, contre 13 % seulement dus au rôle des pouvoirs publics.

Plus récente, l’étude empirique de Kose et al. (2007) sur le partage des risques à l’échelle internationale porte sur la période 1960-2004 et trois sous-périodes dont celle allant de 1986 à 2004. À la fin de cette dernière sous-période, la libéralisation du commerce international atteint 85 % et celle des comptes financiers 55 % de leur échantillon de soixante-neuf pays (industriels, émergents et en voie de développement). Leurs résultats empiriques confirment ceux de nombreux travaux précédents affirmant globalement un très faible partage des risques (ou du moins bien inférieur à celui prédit par la théorie), partage inexistant pour les pays en voie de développement, voire négatif pour les pays émergents. Seuls les pays industriels semblent bénéficier de ce partage des risques. Pour ces derniers, ce partage est toutefois plus important au cours de la sous-période 1986-2004, ce qui confirmerait le rôle potentiellement majeur de l’intégration financière, ou, plus précisément, l’existence d’un effet de seuil dans le processus de globalisation financière. En dessous de ce seuil, aucun partage des risques ne serait à attendre. La composition des avoirs et des engagements extérieurs paraît également susceptible d'être un facteur explicatif (cf. troisième partie infra).

Compte tenu de la financiarisation des économies et de l’essor des flux financiers transfrontaliers (donc de la diversification internationale des portefeuilles), Brake et Schmitz (2008) se focalisent sur les conséquences, en termes de partage des risques, d’une telle évolution. L’encours mondial des marchés actions ayant été multiplié par six entre 1990 et 2006, pour atteindre 40 000 Md$ en 2006 (soit 80 % du PIB mondial) et la détention transfrontalière de ces actions ayant été multipliée par vingt pour atteindre 14 000 Md$, leurs travaux portent sur les canaux de transmission financiers de la diversification internationale des portefeuilles actions. Le premier correspond à l’effet revenu des dividendes qui affectent directement le revenu des épargnants et peuvent directement contribuer au lissage de leur consommation. Le second correspond à l’effet de richesse dû aux gains ou aux pertes en capital et peut influencer indirectement la consommation. Les trente-cinq pays industriels et émergents retenus représentent 90 % des marchés actions sur la période 1970-2005. Leurs résultats sont similaires à ceux de Kose et al. (2007) quant à l’existence d’un effet de seuil puisque la globalisation a profité aux pays industriels, mais pas aux pays émergents. Cela confirme qu’un certain biais domestique subsiste (préférence pour les pays industriels) et que la financiarisation des pays émergents n’est pas encore suffisante. Par ailleurs, pour les pays industriels, le canal gain net en capital (effet de richesse) est plus important que le canal revenu net : pour qu’il y ait partage des risques, il faut que les gains et les revenus nets dans un pays exercent un effet contracyclique en cas de choc négatif idiosyncratique. Cet effet est mis en évidence pour les gains en capital, mais pas pour les revenus de dividendes. De plus, comme pour la plupart des travaux, les effets s’amplifient sur la sous-période la plus récente, c’est-à-dire à partir du milieu des années 1990.

Une importante littérature empirique montre ainsi que le partage des risques est loin d'être parfait (Bracke et Schmitz, 2008 ; Artis et Hoffmann, 2012) même s’il a augmenté au cours du temps, en particulier au cours de la seconde moitié des années 1990 et au début des années 2000. Il existe en effet une convergence des résultats des travaux empiriques quant à l’existence d’un partage des risques accru sur la période 1995-2007, liée à la financiarisation des pays industriels et à l’internationalisation des flux financiers, avec une forte atténuation du biais domestique. Cependant, tous ces travaux portent sur des périodes précédant la grande crise de 2007-2008. Que s’est-il passé depuis ?

Crise globale et transmission des risques

Les travaux portant sur les effets de l’intégration financière soulignent que ceux-ci sont, si ce n’est ambigus, du moins à double tranchant. En effet, si la diversification internationale permet un partage des risques en lissant la consommation (le revenu) intertemporelle d’un pays en cas de choc idiosyncratique, elle risque en contrepartie, du fait de l’interconnexion accrue, de provoquer des phénomènes de contagion et donc une synchronisation plus forte des cycles économiques. Il n’y aurait donc plus partage des risques, mais transmission des risques. La théorie des réseaux démontre que l’interconnexion permet d’absorber les chocs, mais que si l’amplitude de choc est trop forte, cette interconnexion va au contraire agir en tant que transmetteur des chocs (Haldane, 2014). L’impact de la diversification internationale ne peut être bénéfique que si la globalisation ne se traduit pas par une hausse du degré des corrélations des rendements des différents marchés financiers (Beine et al. 2010 ; cf. troisième partie infra).

Considérant que la propagation de la crise américaine aux autres pays est un exemple type de partage international des risques, Balli et al. (2013) cherchent quels types d’actifs financiers ont été les plus efficaces sur la période récente (pendant et après-crise). Leurs résultats indiquent que ce sont les entrées de revenus issus de la détention de dette étrangère qui ont constitué le canal le plus important (plus important que celui via la détention d’actions étrangères). Cependant, le comportement de vente des actifs étrangers par les nationaux – afin de compenser la baisse des revenus – s’étant produit dans les pays de la zone euro, il en a résulté une baisse de la capacité des actifs financiers à lisser la consommation, contrairement à ce qu’il s’est produit dans les pays de l’OCDE hors zone euro. Le retour de la préférence domestique a été plus prononcé en zone euro, où la crise des dettes souveraines de 2011 a ensuite mis en exergue l’insuffisance des transferts fiscaux.

Les marchés financiers des pays émergents sont devenus de plus en plus interconnectés avec les marchés financiers des économies avancées ; les fluctuations des marchés boursiers, en particulier, sont devenues plus synchronisées entre les grandes économies émergentes et les économies avancées. Toutefois, le cycle économique révèle un schéma assez différent. Il y a eu une convergence des cycles économiques entre les pays émergents, d’une part, et entre les économies avancées, d’autre part, mais une légère divergence des cycles entre les deux types d’économies. Ainsi, les pays émergents dans leur ensemble ont été moins affectés au cours de la crise globale que les économies avancées.

Le nombre de mois durant lesquels les économies émergentes ont été en récession a été inférieur à celui des pays avancés. Par exemple, dès septembre 2009, les pays émergents ont retrouvé leurs niveaux de production industrielle d’avant-crise, alors que les pays avancés étaient encore bien en dessous des leurs, même à la fin de 2010. En outre, le choc sur l’activité pour les pays émergents a été très transitoire. Les économies émergentes ont bénéficié après la crise de taux de croissance plus élevés qu’avant la crise, leur permettant de rattraper rapidement leur niveau de revenus tendanciel. Une certaine forme de partage des risques semble donc être à l'œuvre.

Déséquilibres de la diversification internationale et émergence d’assureurs en dernier ressort

Le partage international des risques, en période de crise, prend une forme bien plus originale qui nécessite de s’intéresser non aux soldes courants, mais plutôt à la composition des avoirs et des engagements extérieurs et aux comportements des différentes classes d’actifs qui les composent. L’internationalisation des portefeuilles ne s’est en effet pas réalisée de façon équilibrée. Certains pays comme les États-Unis ont accumulé des avoirs à l’étranger investis en actifs risqués, peu liquides et rémunérateurs à long terme. D’autres comme la Chine ont accumulé des actifs peu risqués, liquides et peu rémunérateurs, mais qui prennent de la valeur en période de crise.

Recorrélation et fuite vers les actifs refuges lors des chocs globaux

La crise globale de 2007-2008 a permis de compléter la compréhension des phénomènes de partage des risques. Les effets de la diversification internationale des portefeuilles sur le partage des risques fonctionnent tant que les différentes classes d’actifs restent peu corrélées. Or des recherches récentes ont montré que les bénéfices de la diversification internationale s’étaient progressivement réduits en raison d’une augmentation graduelle des corrélations moyennes entre les marchés (Bekaert et Harvey, 2000 ; Christoffersen et al., 2012). D’autre part, et c’est là tout le paradoxe des marchés financiers et de la diversification, les bénéfices de la diversification disparaissent lorsqu’on en a le plus besoin (dans les mauvais états de la nature). Dans des conditions normales de marché, les interconnexions financières servent d’amortisseurs contre les chocs (c’est-à-dire à partager les risques), mais en période de crise, ces interconnexions se transforment en amplificateurs de chocs entre marchés et entre institutions financières (Tasca et Battiston, 2011).

Beine et al. (2010) ont montré, à partir de régressions quantiles, que le processus d’intégration financière a augmenté la probabilité que deux marchés entrent en crise en même temps. De plus, Hartmann et al. (2004) développent, à partir de la théorie des valeurs extrêmes, une mesure de dépendance extrême pour mesurer la probabilité de krachs concomitants. Ils mettent en évidence que la probabilité de krachs simultanés est plus élevée qu’une distribution normale multivariée ne le suggère. Ils mettent parallèlement en évidence un phénomène de flight to quality et flight to security pendant les crises qui se traduit par une forte hausse du prix des actifs les plus sûrs et les plus liquides (Bebber et al., 2009).

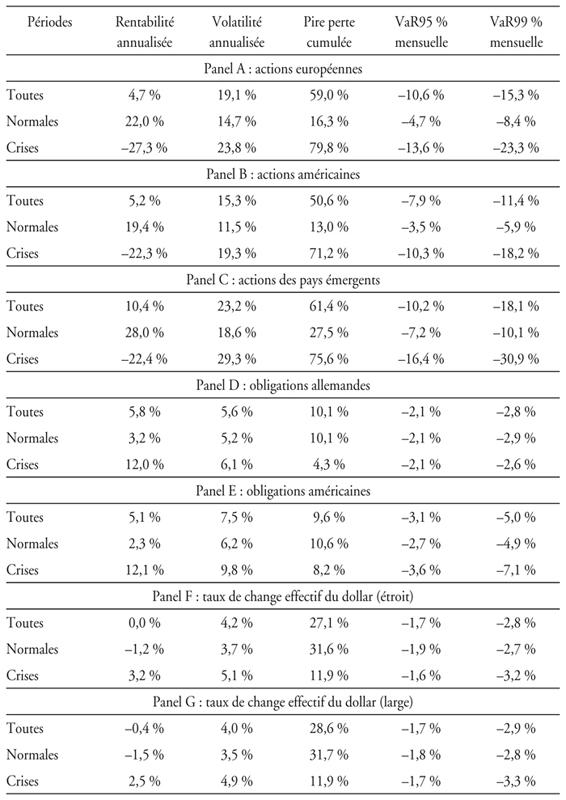

Il est possible d’illustrer ces phénomènes à l’aide d’une comparaison des performances, des risques et des corrélations hors période de crise et en période de crise. Le tableau 1 (supra) présente la performance et le risque de différents actifs, sur la période de janvier 1999 à mai 2015 et sur les sous-périodes normales (ou de non-crise) et les sous-périodes de crise. Sont calculées la rentabilité annualisée, la volatilité annualisée, la pire perte cumulée ainsi que deux mesures de risque extrême que sont la VaR95 % et la VaR99 % à l’horizon d’un mois calculées à partir de la méthode historique. Ces calculs sont effectués sur sept classes d’actifs : trois indices représentatifs des marchés d’actions en Europe, aux États-Unis et dans les pays émergents (panels A, B et C), deux indices représentatifs de la dette gouvernementale américaine et de la dette gouvernementale allemande (panels D et E) et le taux de change effectif du dollar dans une version large et une version étroite (panels F et G)8.

Les périodes de crise et de non-crise sont identifiées à partir d’une méthode de classification par arbre (Boucher, 2015). L’algorithme des arbres de classification et de régression (ou algorithme CART) repose sur une technique non paramétrique développée par Breiman et al. (1984), qui permet d’établir des règles de décision binaire afin de distinguer les différentes classes auxquelles appartiennent les observations. Cet algorithme de classification s’appuie sur un ensemble d’indicateurs macroéconomiques et financiers (tels que les révisions de bénéfice, les volatilités implicites, les indices de sentiment économique, les spreads de crédit, etc.) couramment utilisés par les prévisionnistes, stratégistes ou gérants de portefeuilles, pour établir des scénarios d’évolution des marchés.

Plusieurs phénomènes apparaissent à la lecture de ce tableau. Tout d’abord, la performance des trois indices boursiers est très fortement négative en période de crise. La comparaison des pires pertes cumulées nous confirme que ces épisodes de tensions financières correspondent à de longs marchés baissiers pour les actions avec des effets de richesse très négatifs. Parallèlement, le risque s’accroît très fortement. Les risques extrêmes mesurés par les VaR mensuelles sont globalement multipliés par trois en périodes de crise relativement aux périodes de non-crise. La volatilité est également beaucoup plus élevée et double presque pour le marché des actions américaines.

Ensuite, le schéma est quelque peu différent pour les deux indices obligataires. Le risque mesuré par la volatilité et les VaR apparaît beaucoup plus stable entre les différentes sous-périodes. Surtout, les périodes de crise sont associées à des performances positives très élevées témoignant de leur rôle de valeur refuge dans les épisodes de fuite vers la qualité et la liquidité.

Les périodes de crise correspondent ainsi à des périodes de retournement du couple rendement-risque où les actifs les plus risqués présentent des performances très négatives et les actifs les plus sûrs des emballements de prix.

Enfin, les épisodes de crise correspondent à des périodes de forte appréciation du dollar. Les deux taux de change effectifs du dollar se sont en effet en moyenne appréciés lors des crises et dépréciés le reste du temps. Le dollar apparaît comme une devise qui joue le rôle de valeur refuge puisque ses rentabilités sont négativement corrélées au cycle financier (voir aussi Coudert et al., 2014).

Il est également intéressant de suivre l’évolution des degrés de dépendance entre les différents actifs selon les régimes observés sur les marchés.

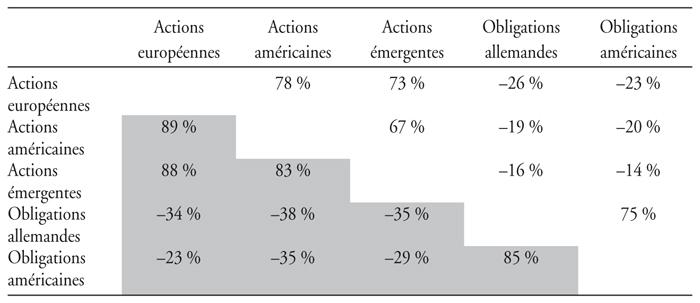

Le tableau 2 présente les coefficients de corrélation pour les trois indices actions et les deux indices obligataires sur les deux sous-périodes de crise (triangle inférieur de la matrice, grisé) et de non-crise (triangle supérieur de la matrice).

Les coefficients de corrélation pour les trois actifs risqués apparaissent plus élevés dans les périodes de crise et témoignent du phénomène de recorrélation internationale des places financières. La corrélation moyenne des rentabilités mensuelles des actions américaines et européennes passe ainsi de 78 % en période normale à près de 90 % en période de crise. Les bénéfices de la diversification internationale se réduisent donc drastiquement dans les mauvais états de la nature. À l’inverse, les corrélations négatives entre les obligations gouvernementales et les indices actions deviennent davantage négatives illustrant à nouveau leur rôle de valeur refuge.

Le partage international des risques par la diversification internationale des portefeuilles peut s’avérer limité. Non seulement l’intégration financière s’est accompagnée d’une augmentation graduelle des corrélations limitant les bénéfices de la diversification en moyenne, mais aussi les actifs risqués tendent à se recorréler lors des épisodes de crise. Bien plus qu’une diversification internationale, c’est plutôt la diversification en termes de classes d’actifs qui est susceptible d'être bénéfique afin de se protéger des crises.

La composition des avoirs extérieurs nets révèle un système financier international asymétrique

Si la diversification en termes de classes d’actifs contribue au partage des risques, alors la structure des portefeuilles internationaux ne peut pas être neutre.

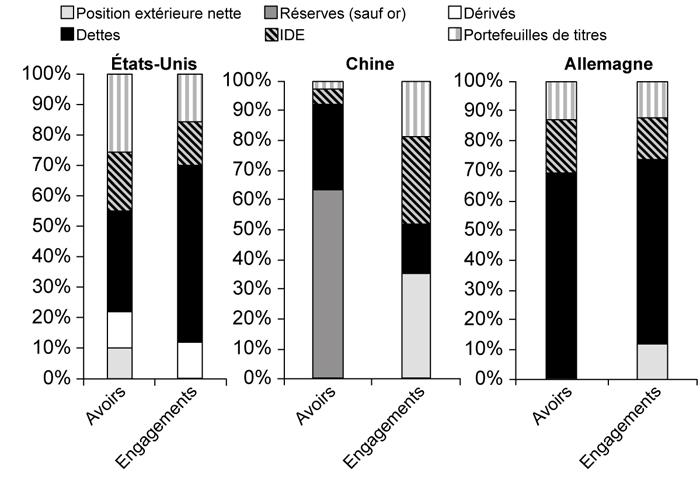

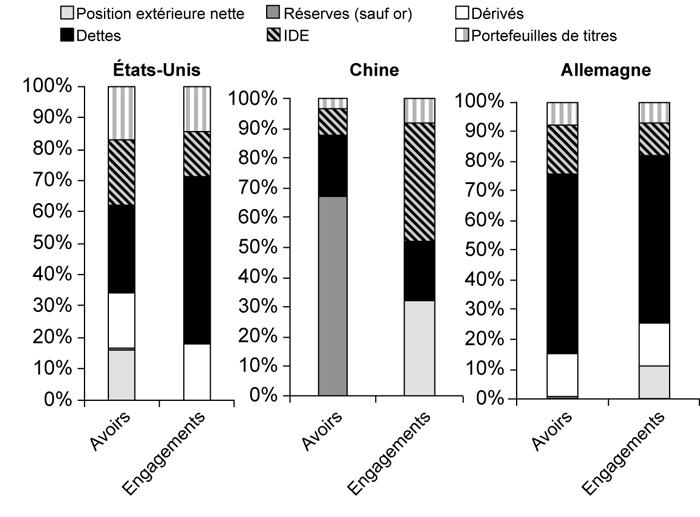

Les graphiques 6 et 7 (ci-contre) montrent la composition des avoirs et des engagements extérieurs, c’est-à-dire la structure de l’actif et du passif vis-à-vis du reste du monde, des États-Unis, de la Chine et de l’Allemagne, en 2007 et en 2011. Les actifs étrangers détenus par les résidents américains sont principalement composés d’actifs risqués, tels que les participations et les investissements directs à l’étranger (IDE). À l’inverse, les actifs américains du reste du monde (soit le passif des résidents américains) sont concentrés dans des actifs beaucoup plus sûrs, tels que la dette qui compte près de 60 % du passif des États-Unis en 2007 comme en 2011.

Le principal pays débiteur mondial présente ainsi des avoirs et des engagements nets vis-à-vis du reste du monde très déséquilibrés : « longs » en actifs risqués et relativement rémunérateurs et « courts » en actifs plus sûrs et à plus faible rendement. Le bilan net révèle une dette équivalente, en 2007, à 1,7 fois le total des portefeuilles en titres risqués et IDE pour atteindre 2,8 en 2011.

Les deux principaux pays créditeurs au monde après le Japon, la Chine et l’Allemagne présentent des structures de leurs avoirs et leurs engagements extérieurs bien différentes. Le bilan extérieur de la Chine est caractérisé par le poids de ses réserves de change à son actif (autour de 65 % en 2007 comme en 2011), qui résultent de la politique de contrôle du taux de change dans un contexte d’entrées massives de capitaux. Ces réserves sont essentiellement investies en actifs « sûrs » des principales devises mondiales (dont des obligations américaines en dollars). Du côté de son passif, la Chine a autorisé les non-résidents à détenir de larges montants de participations et d’IDE (pour presque 50 % de ce passif en 2007 et 2011). Il en résulte un profil de son bilan diamétralement opposé à celui des États-Unis : « court » en actifs risqués et « long » en dette (Lane et Schmukler, 2007 ; Ma et Zhou, 2009).

En d’autres termes, le bilan des États-Unis vis-à-vis du reste du monde révèle que le risque du reste du monde est supporté par les Américains, celui de la Chine met en évidence que le risque chinois est supporté par le reste du monde.

L’Allemagne présente un bilan beaucoup plus équilibré entre actifs risqués et dette avec des avoirs et des engagements nets relativement diversifiés. Cette structure résulte d’une profonde évolution au cours des cinquante dernières années. Pendant les années 1960 et 1970, l’Allemagne ressemblait à la Chine des années 2000 en détenant une position « longue » en dette et une position « courte » en actifs risqués sur le reste du monde. D’un créditeur « immature », l’Allemagne est devenue un créditeur « mature » dans les années 1990 (Ma et Zhou, 2009).

Du point de vue de leur bilan externe, les États-Unis jouent le rôle d’un capital-risqueur mondial, empruntant en vendant principalement des actifs peu risqués (titres du Trésor américain) et en investissant dans des actifs étrangers plus risqués (participations et IDE). Les États-Unis empochent donc un différentiel positif de rendements sur leur bilan externe estimé à environ 2 % par an en termes réels sur la période 1952-2009 (Gourinchas et al., 2010). Ce différentiel de rendements est dû à la fois à une prime de risque, l’actif étant plus risqué que le passif, et à une prime de liquidité sur la dette (en particulier sur la dette à court terme).

Ce privilège américain ne s’arrête pas aux différences de rendement. Grâce au statut du dollar, les Américains empruntent dans leur propre monnaie (90 % de leur passif est libellé en dollars), mais 70 % de leurs actifs sont libellés en monnaie étrangère, ce qui signifie que le risque de change sur leur passif est majoritairement pris en charge par le reste du monde (Maggiori, 2013). L’évolution du dollar n’a en effet aucune incidence sur le poids de leur dette. En revanche, si le dollar se déprécie, la valeur de leur actif s’en trouve renforcée. Inversement, lors des crises, la valeur de leurs actifs risqués internationaux chute d’autant plus que le dollar tend alors à s’apprécier.

Partage international des risques avec des assureurs en dernier ressort

L’architecture du système financier mondial a toujours été caractérisée par un pays centre. Après la Seconde Guerre mondiale, les États-Unis sont devenus le banquier du monde, à la suite de la Grande-Bretagne, émettant la principale monnaie internationale et fournissant des liquidités internationales. Leur position leur permettait d’emprunter à court terme (les étrangers cherchant à acheter des actifs en dollars liquides et peu risqués) et de placer à long terme (offrant des prêts de longue durée et des fonds d’investissement aux entreprises étrangères). Telle une banque, les États-Unis profitaient d’une « marge d’intermédiation » du fait de l’écart entre le rendement de leurs avoirs extérieurs et le coût de leurs engagements.

Les États-Unis sont ensuite devenus le capital-risqueur du monde dans les années 1990 (Gourinchas et al., 2010). Les avoirs américains se sont davantage orientés en IDE et en prises de participations, délaissant les prêts bancaires de longue durée. Dans le même temps, les engagements sont restés essentiellement sous forme d’emprunts bancaires, de crédits commerciaux et de dette, c’est-à-dire d’actifs peu risqués à faible rendement.

De ce fait, les États-Unis offrent une sorte d’assurance à l’économie mondiale, encaissant une prime d’assurance en période faste (dans les bons états de la nature), mais enregistrant des pertes en période de crise (dans les mauvais états de la nature). Dans les bons états de la nature et dans le long terme, ce pays centre consomme davantage que les autres pays et finance son déficit courant par les revenus supérieurs qu’il tire en compensation des risques qu’il prend. Lors des crises, en revanche, les pertes en capital sur sa richesse nette extérieure conduisent à des transferts de richesse vers le reste du monde.

Lors de la crise globale, les États-Unis ont transféré des montants considérables de richesse vers le reste du monde. Pour la seule année 2008, la position extérieure nette des États-Unis s’est ainsi dégradée de 1 400 Md$, ce qui correspond à un transfert d’environ 10 % du PIB américain vers le reste du monde.

Le financement externe aisé et le différentiel positif de rendements contribuent à relâcher la contrainte budgétaire externe des États-Unis, un phénomène parfois qualifié de « privilège exorbitant ». Dans les années 1960, le général de Gaulle et son ministre des Finances, Valéry Giscard d’Estaing, identifiaient le privilège lié au statut du dollar avec la possibilité de financer à coût nul ou très faible les investissements à l’étranger et leur revers, la prise de contrôle de firmes étrangères. Aujourd’hui, ce « privilège exorbitant » passe davantage par l’excès de rendements dont ils bénéficient qui leur permet de financer leur forte consommation dans les bons états de la nature. Cependant, il est important de réaliser que ce « privilège exorbitant » représente essentiellement la contrepartie du « devoir exorbitant » des États-Unis. En effet, l’émetteur de la monnaie de réserve fournit de la liquidité au reste du monde, en particulier en temps de crise, et enregistre alors d’importantes pertes sur ses avoirs et ses engagements extérieurs.

En régime de croissance de l’économie mondiale, les États-Unis fournissent un placement sûr au reste du monde ; ils sont pour cela rémunérés par des gains de valorisation sur leur portefeuille extérieur. Au contraire, lors d’une période de stress global, comme ce fut le cas en 2008, ils sont comme une compagnie d’assurances vers le reste du monde, qui enregistre des pertes de valorisation sur leurs actifs.

À une autre échelle, l’Allemagne et, dans une moindre mesure, la Suisse ont joué un rôle comparable au niveau régional au sein de la zone euro. L’Allemagne investit en actifs risqués dans les autres pays de la zone euro tout en vendant au reste de la zone des obligations gouvernementales – assimilées à des actifs sans risques – qui servent alors de valeur refuge.

Ce statut d’assureur global ou régional apparaît indépendant du solde – positif ou négatif – de la balance courante : ce rôle est en effet joué par deux des plus importants pays débiteurs et créditeurs. Les raisons pour lesquelles les États-Unis et l’Allemagne sont devenus des assureurs en dernier ressort sont bien différentes. Le statut du dollar, comme monnaie de réserve internationale, ainsi que le développement et la profondeur des marchés financiers aux États-Unis font que le reste du monde accepte chaque année de prêter aux Américains et de payer indirectement une prime d’assurance. La demande d’actifs sans risques par le reste du monde, notamment les pays émergents à forte épargne (due à leurs capacités de placements domestiques limitées), permet aussi aux États-Unis de maintenir une position « longue » en actifs risqués et une position « courte » en actifs peu risqués et à moindre rendement.

Il serait tentant de considérer que le statut de monnaie de réserve repose aussi sur la capacité fiscale des pays et sur la perception qu’en ont les marchés. Mais la dégradation de la notation de la dette américaine au cours de l’été 2011 n’a eu absolument aucun effet sur la valorisation des obligations gouvernementales et le dollar.

Pour l’Allemagne, ces statuts d’assureur régional et de valeur refuge de ses obligations paraissent un peu moins structurels. Ils semblent davantage provenir d’une certaine rigueur dans la gestion de son budget et de sa dette, ainsi que d’une certaine tradition (depuis l’hyperinflation allemande des années 1920) à maintenir un objectif d’inflation modérée. Ces statuts sont également liés au dynamisme de leur commerce extérieur et ainsi de leurs excédents courants du fait de leur spécialisation industrielle et des politiques de baisse du coût du travail mises en place dans les années 1990.

Conclusion

Le partage international des risques s’est amélioré depuis les années 1990 jusqu’à la crise de 2007-2008 grâce à une intégration financière accrue. Cette intégration financière a parallèlement favorisé le développement des déséquilibres globaux qui sont restés soutenables, compte tenu de l’architecture particulière du système financier international. La crise est venue toutefois révéler la fragilité de cette intégration financière. D’une part, les canaux de transmission permettant le partage international des risques sont essentiellement les canaux financiers qui se révèlent alors canalisateurs des chocs lors des crises. Le paradoxe de Feldstein-Horioka réapparaît ainsi après les crises avec la fragmentation financière et le retour de la préférence domestique. D’autre part, le seul partage des risques qui subsiste provient de la structure spécifique des bilans extérieurs et de la qualité des valeurs refuges de certaines dettes d’État, comme celle des États-Unis et de l’Allemagne, ces pays jouant alors le rôle d’assureurs en dernier ressort.