Le 17 mai 2005, Euronext a donné le coup d’envoi à un nouveau segment de marché, Alternext, à la suite de la réforme de la cote et de la disparition du Nouveau Marché. Alternext est un marché non réglementé au sens de la réglementation européenne, mais régulé par NYSE Euronext. Il facilite le financement par augmentation de capital des PME en offrant des conditions d’accès plus souples que celles requises sur le marché réglementé d’Euronext : la PME qui désire s’introduire en Bourse par une offre au public sur Alternext ne doit fournir que deux ans de comptes certifiés, contre trois ans pour NYSE Euronext ; ces comptes peuvent être établis en normes comptables françaises alors que les normes IFRS (International Financial Reporting Standards) sont obligatoires sur le marché NYSE Euronext ; enfin, la PME doit diffuser un montant minimum de titres de 2,5 M€ (contre 5 M€ sur le marché réglementé). Une innovation a été introduite avec la présence obligatoire d’un listing sponsor agréé, chargé d’aider l’entreprise à remplir ses obligations réglementaires, lors de l’introduction, puis tout au long de sa vie boursière. Outre l’offre au public, les PME peuvent entrer sur le marché au moyen d’un placement privé ou par une procédure de transfert. Le placement privé permet à l’entreprise d'être cotée à condition que dans l’année qui précède son introduction, elle ait réalisé une augmentation de capital d’un montant minimum de 2,5 M€ auprès d’investisseurs qualifiés.

Après huit années d’existence, Alternext a été intégré, en mai 2013, à la nouvelle place de marché EnterNext, dédiée aux PME et ETI (entreprises de taille intermédiaire) et qui rassemble, outre Alternext, les compartiments B et C de NYSE Euronext. Au 23 mai 2013, ces différents segments recensaient un total de 750 entreprises. Dans ce contexte, il est légitime de se demander pourquoi NYSE Euronext a décidé de modifier à nouveau la structure de sa cote ? Pour tenter d’apporter un élément de réponse à cette question, il semble pertinent d'établir un bilan d’activité du marché Alternext pour juger de l’attrait qu’il a pu constituer aux yeux des entreprises qui s’y sont introduites et des investisseurs.

La première partie de cet article est consacrée aux caractéristiques des entreprises qui se sont introduites sur Alternext. Les raisons qui les ont poussées à franchir la porte du marché financier sont, tout d’abord, passées en revue, puis confrontées aux caractéristiques économiques et financières des candidates à l’introduction. Enfin, une mesure de l’appétit des investisseurs pour ce type de titres est mise en œuvre pour juger de l’accueil qui leur est réservé lors de la mise en Bourse.

La seconde partie est consacrée à la vie boursière des entreprises sur un horizon de trois ans après leur introduction. Elle a pour principal objectif de voir dans quelle mesure les entreprises utilisent le marché pour financer leur croissance. Ainsi, après l'évaluation de leurs besoins de financement et des performances dont elles peuvent se prévaloir pour attirer les investisseurs, il s’agira d’analyser les différents moyens de financement auxquels elles ont fait appel.

Le profil et les performances des entreprises à l’introduction

Pour établir ce bilan, un échantillon d’entreprises introduites sur Alternext entre 2005 et 2009 a été constitué. Cette période d'étude présente l’avantage d’une observation des entreprises deux ans avant, puis trois après leur introduction, et d’un suivi de l'évolution de leurs performances opérationnelle et boursière ainsi que de leurs modes de financement. Pour être incluse dans l'échantillon, l’entreprise doit être une entreprise française, ne pas appartenir au secteur financier et avoir fait une offre au public. Ainsi, sur les 139 entreprises introduites entre 2005 et 2009 ont été éliminées 27 entreprises étrangères, 38 entreprises mises en Bourse par cotations directes (transferts, scissions, placements privés) et 4 firmes appartenant au secteur financier. L'échantillon final comprend 70 entreprises ; 2 entreprises viennent du Marché Libre, mais elles ont été retenues car elles ont fait une offre au public au moment de leur transfert, et une introduction, celle de la société Hybrigenics, a été réalisée par émission d’actions à bons de souscription d’actions. L'échantillon ainsi constitué comprend environ 95 % de la population totale des offres au public sur la période allant de 2005 à 2009.

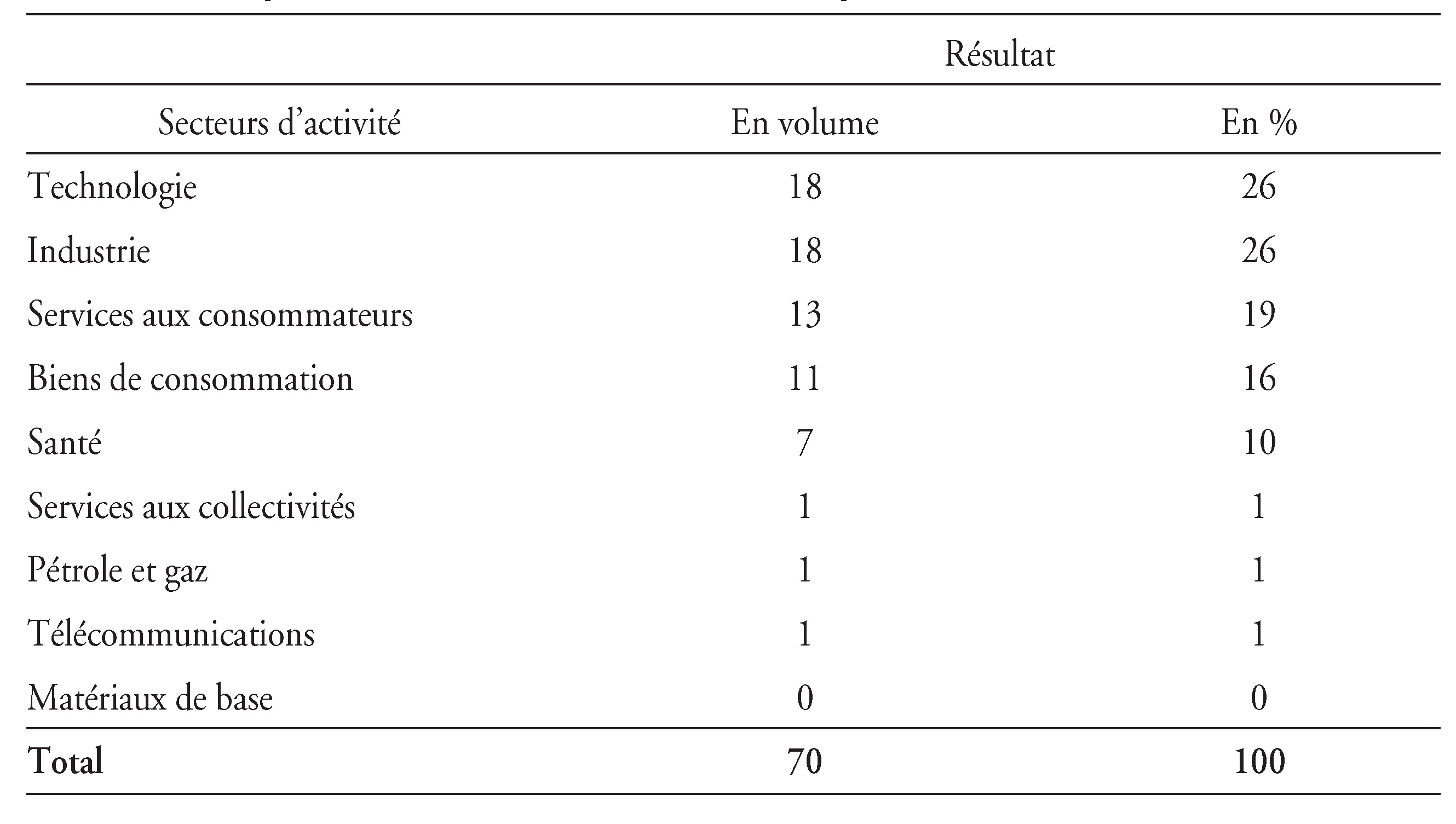

Les secteurs d’activité les plus représentés sont les secteurs « Technologie », « Industrie », « Services aux consommateurs » et « Biens de consommation » qui représentent plus des trois-quarts de l’effectif total (cf. tableau 1). Le secteur « Technologie » rassemble 26 % des entreprises introduites sur Alternext par une offre au public. Serve (2007), sur un échantillon représentatif de 115 entreprises introduites sur le Nouveau Marché entre 1996 et 2000, relevait une proportion de firmes du secteur des nouvelles technologies de plus de 50 %. Ainsi, contrairement au Nouveau Marché, créé pour accueillir les entreprises de haute technologie, Alternext, qui a pour vocation d’accueillir des PME, apparaît plus diversifié.

Les entreprises de notre échantillon se sont majoritairement introduites par l’intermédiaire d’une offre à prix ouvert accompagnée d’un placement global ou garanti auprès d’investisseurs institutionnels3. L’un des avantages de cette procédure est qu’elle réduit le risque d'échec de l’introduction : en sondant les investisseurs institutionnels à l’occasion de la construction du carnet d’ordres, l’intermédiaire introducteur récupère des informations qui lui permettront d'établir un prix assurant la réussite de l’opération. Comme l’ont constaté Boutron et al. (2006), cette procédure a été adoptée par la plupart des marchés boursiers européens et notamment par les segments ou les marchés dédiés aux entreprises à forte croissance.

Des entreprises dont l’introduction est motivée par le financement de la croissance

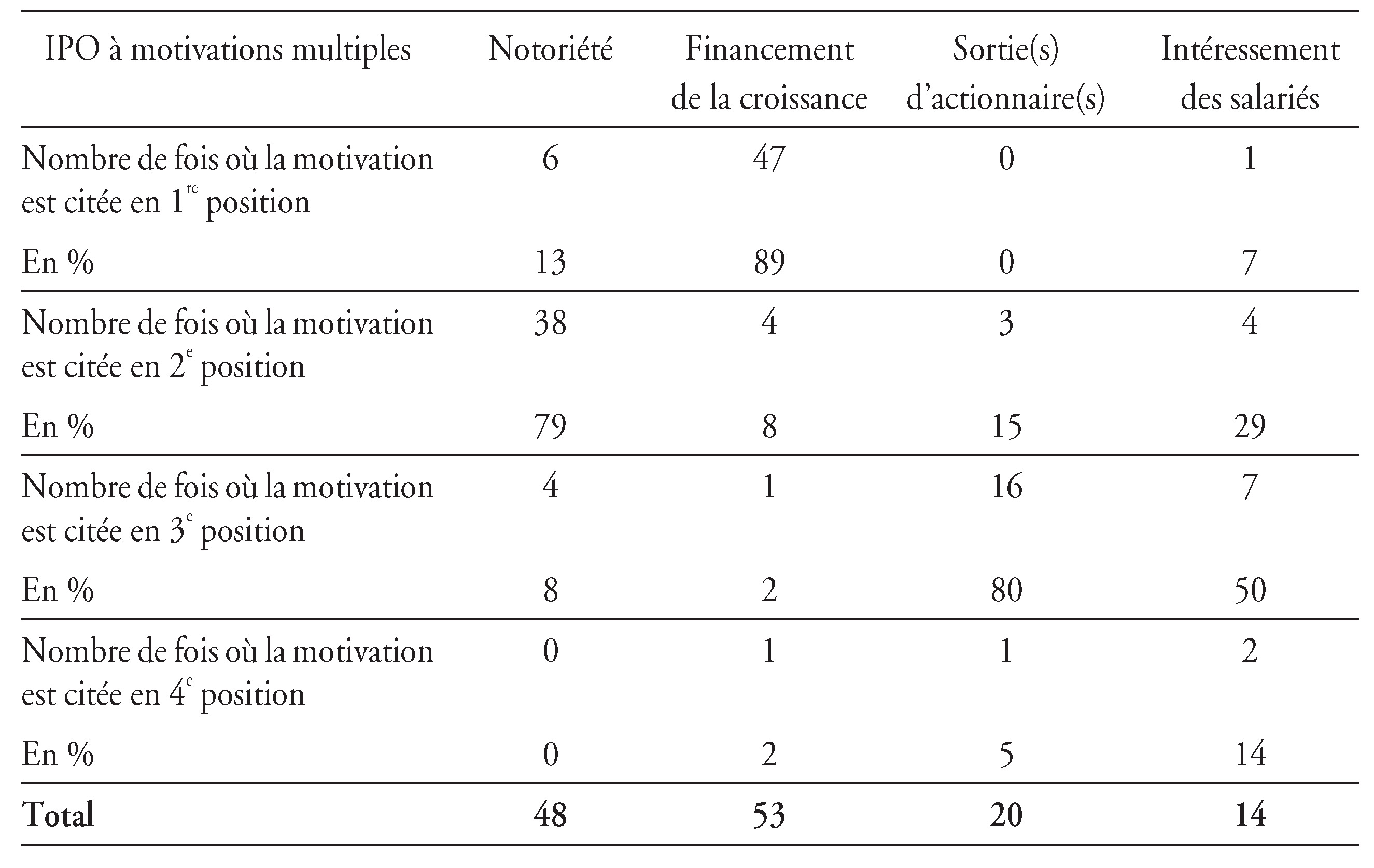

Afin de cerner les objectifs recherchés par les entreprises qui s’introduisent sur Alternext, les raisons indiquées dans le prospectus d’introduction ont été relevées, en supposant que leur ordre d’apparition reflète les priorités de l’entreprise et de ses actionnaires dirigeants.

Les raisons avancées par les entreprises sont souvent multiples : 77 % des entreprises de notre échantillon invoquent au moins deux raisons. Cependant, si une seule raison est mentionnée, et c’est le cas de 23 % d’entre elles, il s’agit du « financement de la croissance ».

Si l’on tient compte de l’ordre dans lequel les raisons sont citées, on constate alors que le « financement de la croissance » arrive dans 89 % des cas en première position, suivi par la « notoriété » dans 79 % des cas (cf. tableau 2). La « sortie d’un actionnaire » occupe la troisième position et est talonnée par l'« intéressement des salariés ». Si dans l'étude de Serve (2007), la réduction de l’endettement est le troisième motif le plus cité comme but de l’introduction, il n’en est pas de même pour les entreprises de notre échantillon qui affichent, sur les trois années qui précèdent l’introduction, un endettement net négatif.

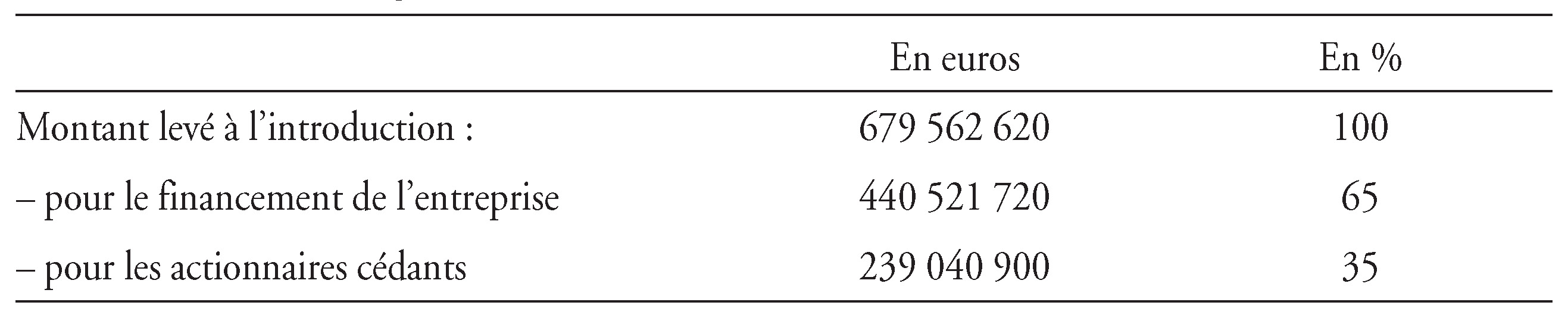

Au moment de l’introduction, on observe que 65 % des fonds récoltés sont issus de la vente d’actions nouvelles et 35 % proviennent de la cession d’actions existantes par un actionnaire déjà présent dans le capital (cf. tableau 3) La priorité semble donc bien être donnée au financement de la croissance. Ainsi, sur les 679,5 M€ levés, 440,5 M€ sont des fonds nouveaux disponibles pour l’entre-prise alors que les 239 M€ restants reviendront aux actionnaires cédants.

Si l’introduction en Bourse est principalement motivée par le financement de la croissance, les performances opérationnelles et les caractéristiques financières des entreprises devraient en être le reflet : une forte croissance du chiffre d’affaires accompagnée d’une progression similaire des moyens mis en œuvre (les actifs) et d’un besoin important de financement externe des investissements.

Des entreprises en pleine phase de développement

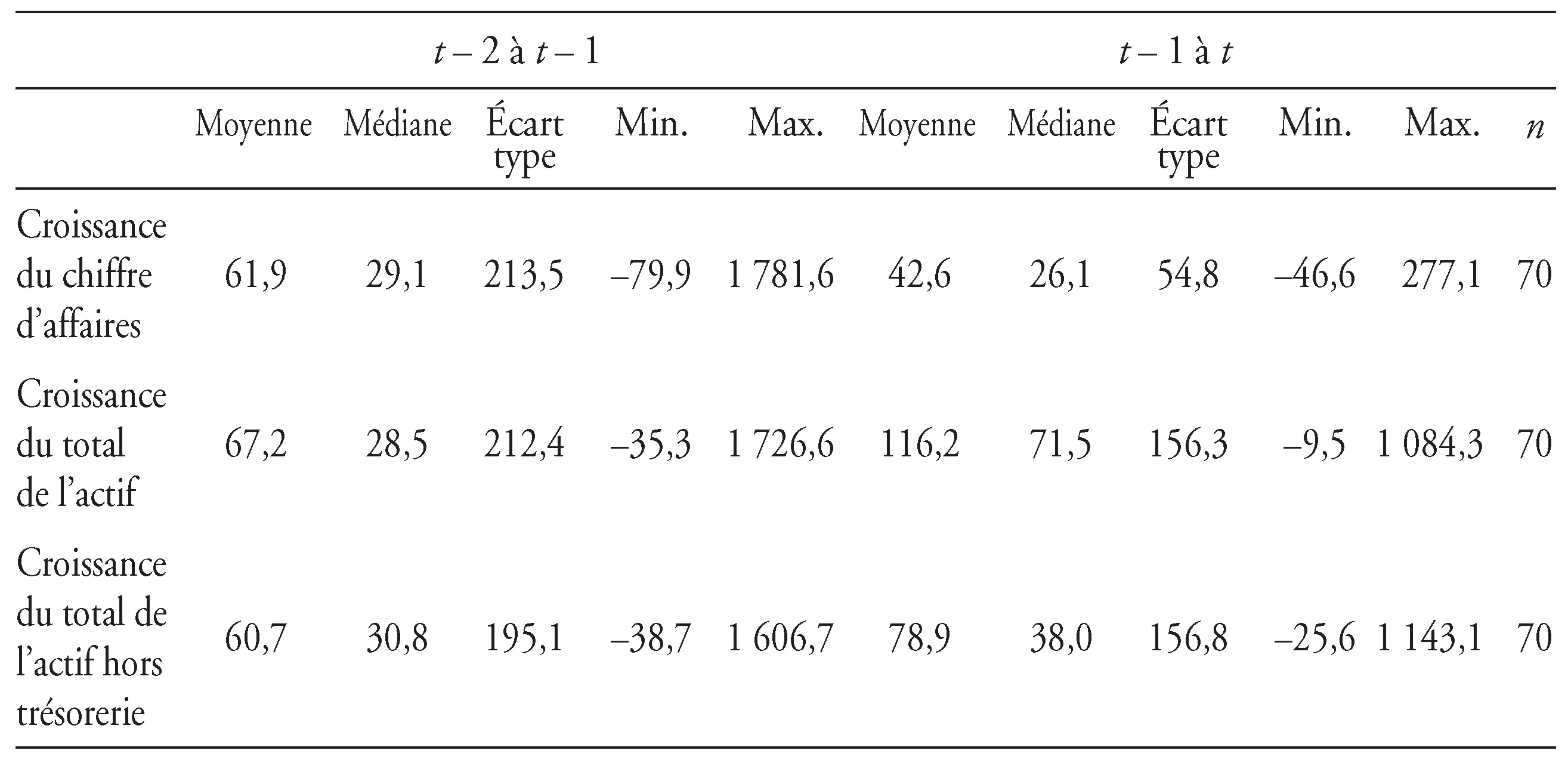

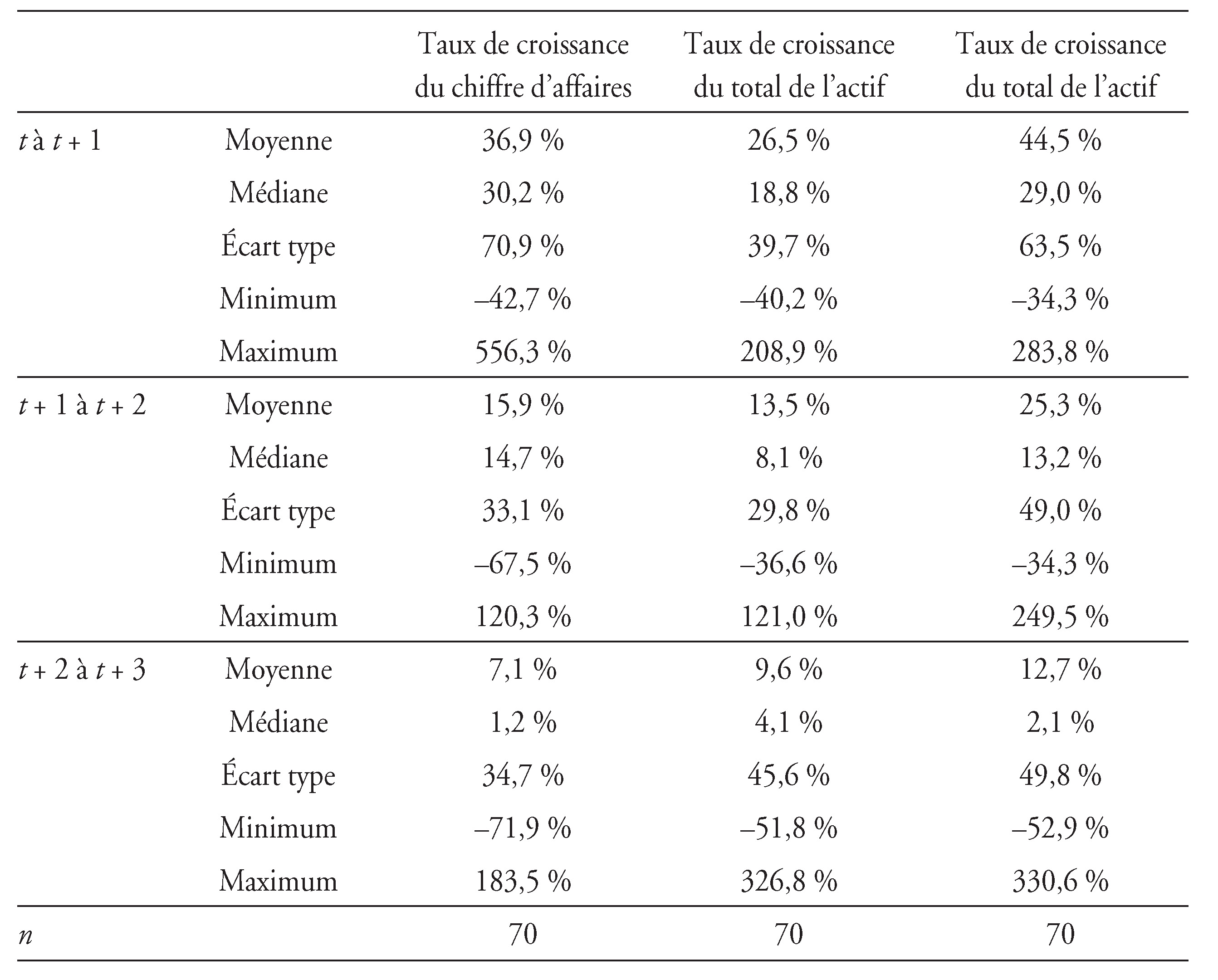

Les entreprises de l'échantillon affichent une forte croissance du chiffre d’affaires l’année de l’introduction4 (de t – 1 à t) et durant celle qui la précède (t – 2 à t – 1) : entre 26 % et 29 % selon la médiane (cf. tableau 4 infra). À titre de comparaison sur la période allant de 2004 à 2009, le taux de croissance du PIB a évolué entre –3,1 % et 2,5 %.

Le développement de leur activité a nécessité des investissements qui se sont traduits par une croissance de l’actif hors trésorerie comprise entre 31 % et 38 %. La différence entre le taux de croissance de l’actif (71,5 %) et celui de l’actif hors trésorerie est due au fait qu’une partie de l’augmentation de capital réalisée au moment de l’introduction est thésaurisée et donc enregistrée en valeurs mobilières de placement et/ou en disponibilités.

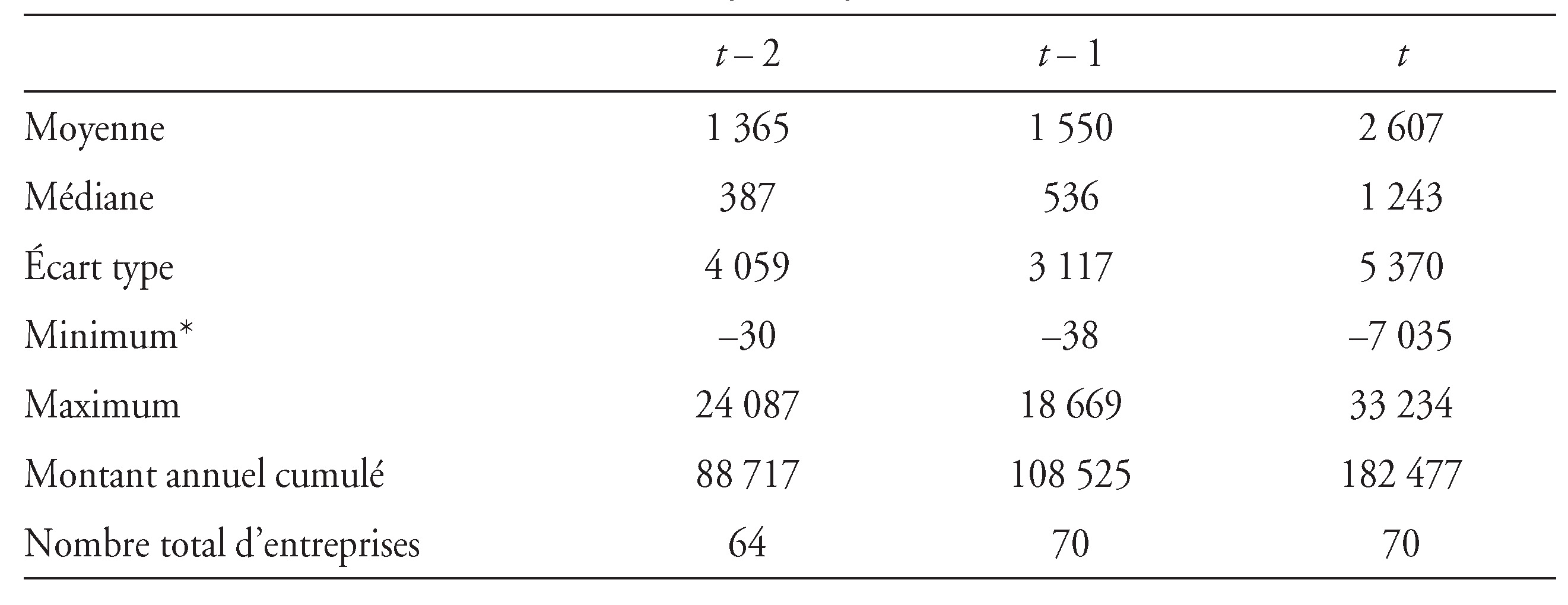

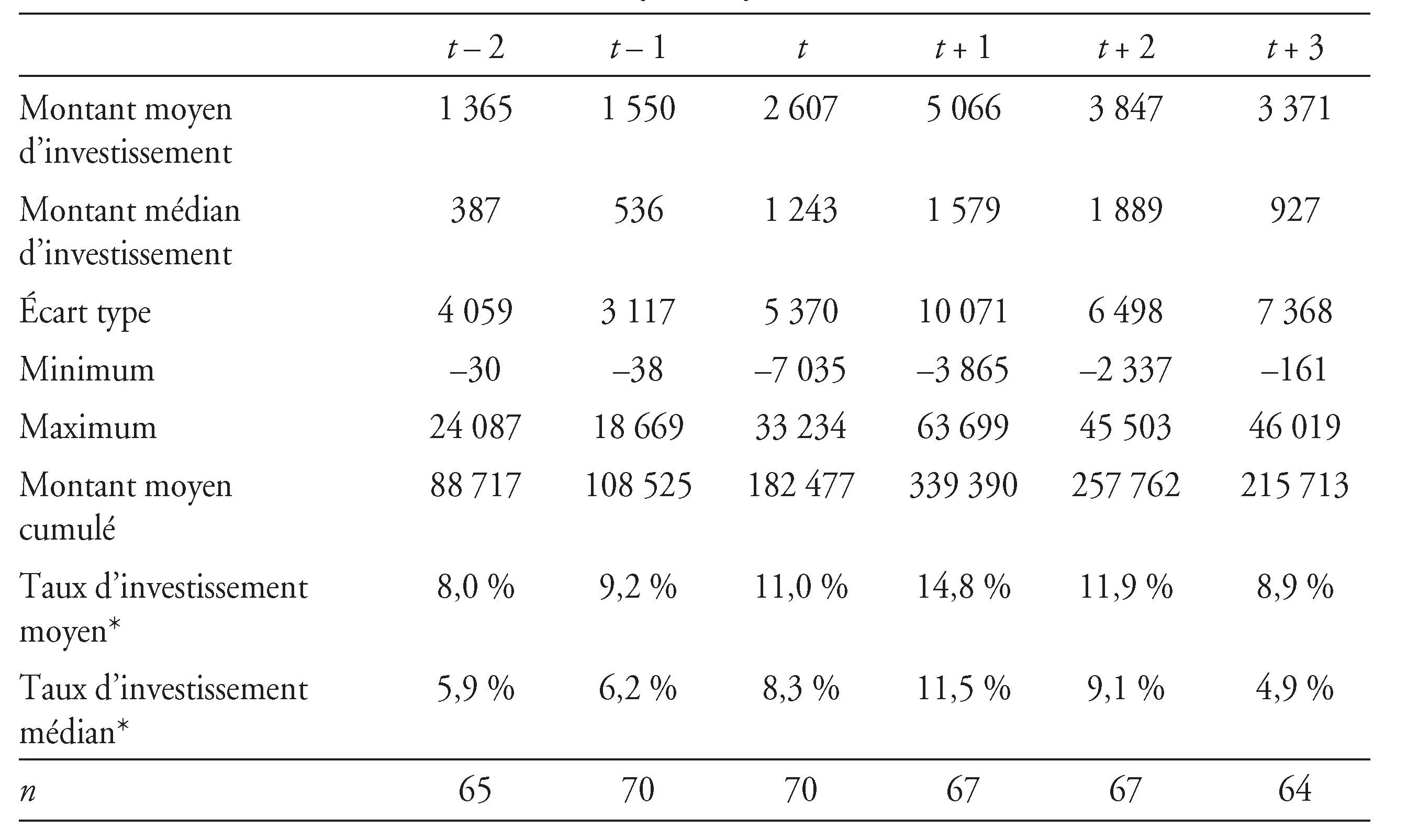

La forte croissance de l’actif est la conséquence d’investissements en immobilisations dont le montant médian est multiplié par trois entre t – 2 et t, passant de 0,4 M€ à 1,2 M€ (cf. tableau 5).

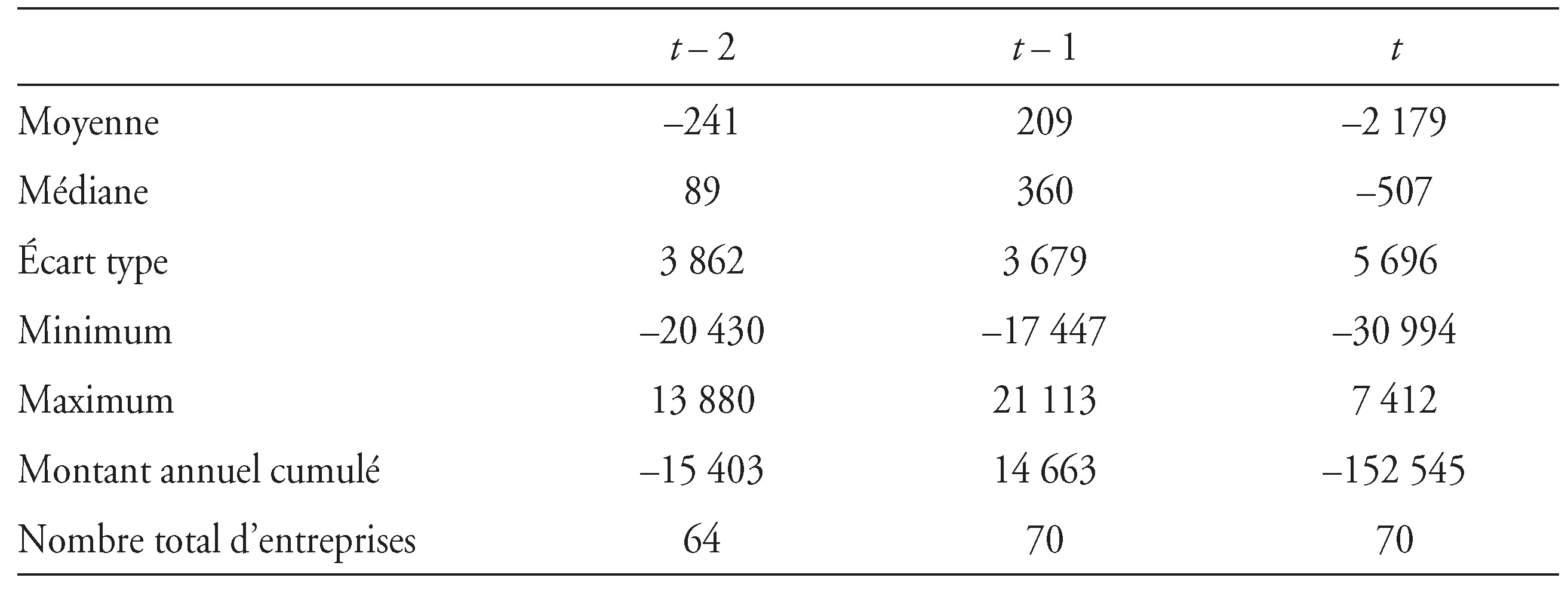

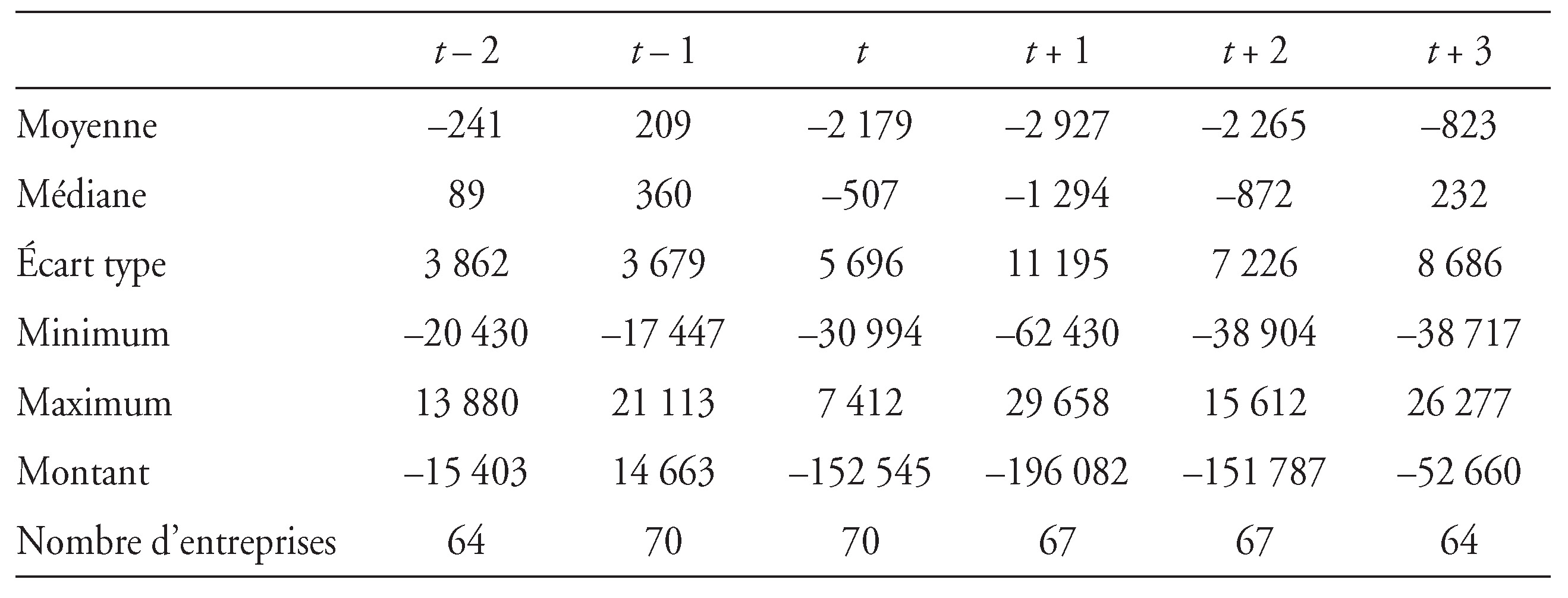

Cette accélération des investissements engendre une augmentation du besoin de financement externe5 : le montant médian devient négatif l’année de l’introduction (cf. tableau 6 ci-contre).

Pour les PME étudiées, l’introduction en Bourse constitue un accélérateur de croissance : le montant total des investissements est multiplié par plus de deux entre t – 2 et t (son montant passe de88,7 M€ à 182,4 M€). Cela se traduit alors par un besoin de financement externe, dont le montant a été multiplié par dix entre t – 2 et t passant de –15 M€ à –153 M€, qui justifie l’appel au marché.

Cependant, on notera que les montants levés et destinés à rester dans l’entreprise (440 M€) au moment de l’introduction dépassent largement le besoin de financement observé au cours de l’exercice comptable au cours duquel l’entreprise est entrée sur Alternext. Cela peut s’entendre si le plan d’investissement s'étend sur plusieurs années et que l’entreprise cherche à amortir le montant des coûts liés à tout appel public à l'épargne, estimé dans notre étude à 8,4 % en moyenne pour l’opération d’introduction. Dans ce contexte, l’entreprise aurait tout intérêt à planifier la date de son introduction au moment où ses performances sont les meilleures afin de lever le maximum de capitaux6.

Des entreprises dont l’introduction en Bourse se réalise en haut de cycle

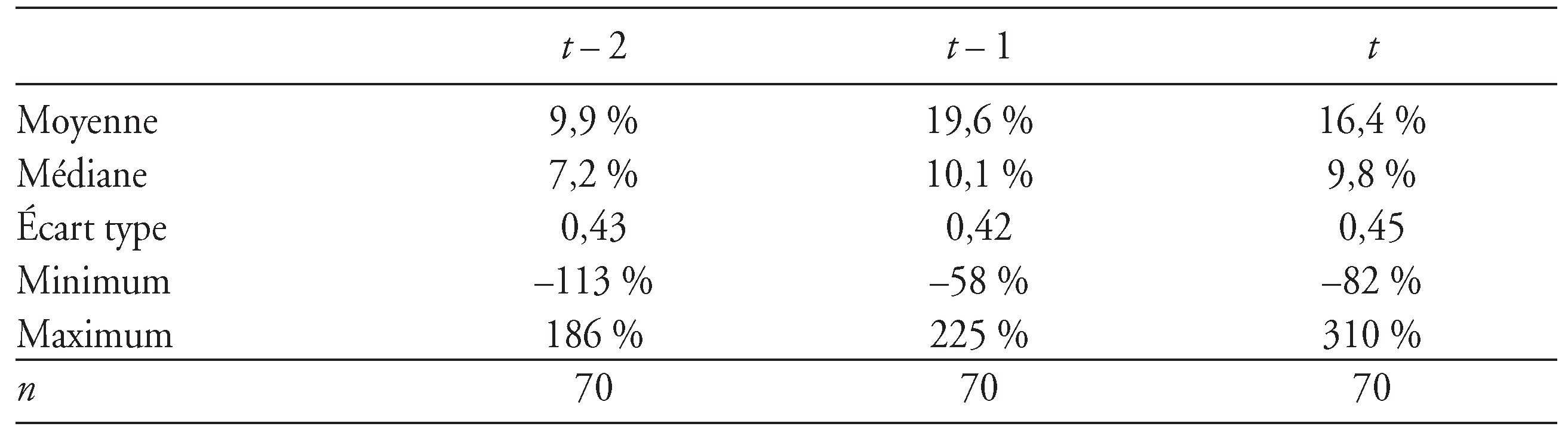

Au moment de choisir de participer à une introduction en Bourse, l’investisseur dispose d’informations complètes sur le dernier exercice comptable qui précède l’introduction (ici, t – 1) pour se faire une opinion sur la qualité de l’entreprise et sa valeur. Outre la croissance, il peut estimer la profitabilité de l’entreprise candidate et en particulier la rentabilité d’exploitation. Cette dernière a été mesurée en rapportant le résultat d’exploitation au total de l’actif diminué de la trésorerie afin de neutraliser l’impact de l’augmentation des liquidités liée à l’introduction. La rentabilité opérationnelle médiane s’améliore de près de 300 points de base, passant de 7,2 % à 10,1 % (cf. tableau 7 infra) entre t – 2 et t – 1.

L’année qui précède l’introduction, la rentabilité opérationnelle semble avoir atteint un maximum tout comme le taux de croissance du chiffre d’affaires (cf. tableau 4 supra) : l’entreprise apparaît sous son meilleur jour aux yeux des investisseurs et cela peut conduire non seulement à une fixation du prix d’offre en haut de la fourchette, mais aussi à une forte appréciation du prix au moment de l’introduction, phénomène connu sous le terme de sous-évaluation.

Des entreprises qui suscitent un engouement modéré des investisseurs

La sous-évaluation brute à l'émission est la différence (relative ou absolue) entre le prix d'équilibre d’un titre et son prix d’offre. Si une forte appréciation du titre, au moment de l'émission, peut satisfaire les investisseurs (et les actionnaires historiques restés au capital de l’entreprise), elle est aussi le synonyme d’une mauvaise appréciation initiale de la valeur du titre et se traduit par un montant de fonds levés à l’introduction inférieur à ce qu’il aurait pu être au prix d'équilibre.

Aux États-Unis, Ritter (2014) estime que la sous-évaluation moyenne à l’introduction est comprise entre 18 % et 19 % sur la période allant de 1980 à 2013. Cette sous-évaluation varie fortement en fonction de l'état du marché : en 1999 et 2000, elle oscille entre 46 % et 71 % ; en 2010, elle varie entre 6 % et 10 % ; sur la période allant de 2001 à 2013, l’auteur estime la sous-évaluation moyenne entre 12 % et 13 %. En Europe, Gajewski et Gresse (2005) centrent leur analyse sur les marchés des entreprises à forte croissance (Nouveaux Marchés) et observent que la sous-évaluation brute moyenne à l'émission est de l’ordre de 28,46 % (médiane : 9,09 %) sur la période allant de 1995 à 2004. Plus récemment, Vismara et al. (2012) constatent que la sous-évaluation à l’introduction est plus forte sur les marchés dédiés à un secteur d’activité7 que sur les marchés non réglementés8, catégorie à laquelle Alternext appartient. La sous-évaluation moyenne constatée sur les premiers est de 47,9 % (médiane : 11,1 %), alors que sur les derniers, elle n’est que de 16,4 % (médiane : 8,8 %).

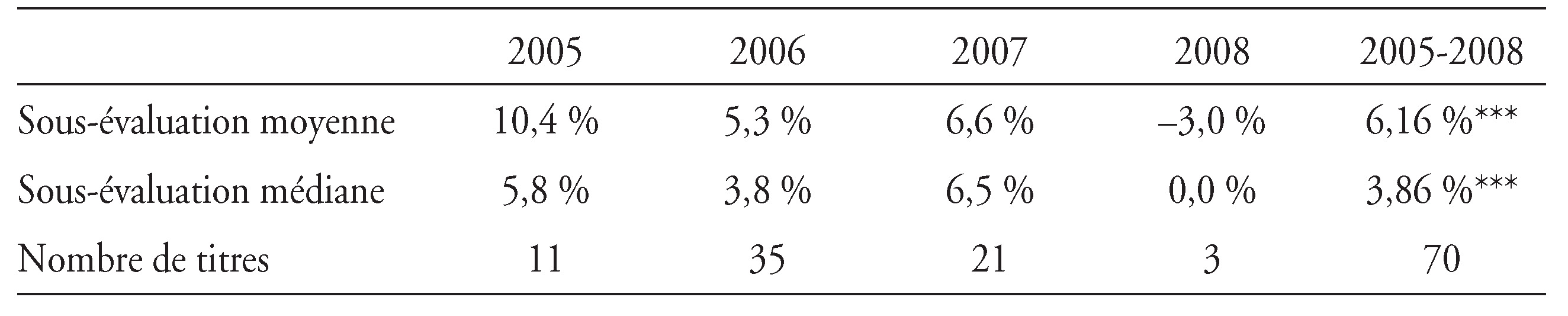

Sur notre échantillon, la distribution des rentabilités observées à l’introduction ne suit pas une loi normale. En conséquence, des tests non paramétriques classiques (tests des signes et des rangs) ont été conduits et ont permis de conclure que la sous-évaluation moyenne est statistiquement significative : la hausse moyenne du prix constatée est de 6,16 % et la valeur médiane est de 3,8 % (cf. tableau 8).

Même si, en moyenne, le prix du titre s’apprécie au moment de l’introduction en Bourse, il est intéressant de noter que le niveau de la sous-évaluation brute à l'émission se situe à un niveau relativement faible, comparativement à ce qui a été constaté dans les études empiriques récentes. Ce constat traduit-il une meilleure capacité des intermédiaires financiers à fixer le prix d’offre des titres ou un appétit limité des investisseurs ?

En moyenne, les entreprises de notre échantillon se sont introduites au milieu de la fourchette de prix proposée et lorsqu’il y a eu des révisions de prix, elles ont été plutôt orientées à la baisse. La faible sous-évaluation est à rechercher davantage du côté des investisseurs et des conditions de marché. En effet, la période de sélection des entreprises (2005-2009) n’a pas été marquée par une phase aussi euphorique que celle observée sur le Nouveau Marché à la fin des années 1990. Or Derrien (2005) a montré que la sous-évaluation dépendait des conditions de marché9. De plus, l'éclatement de la bulle Internet en 2001 et la fermeture des Nouveaux Marchés européens ont certainement échaudé les investisseurs et limité leur demande d’achat de titres.

L’introduction en Bourse n’est pas une fin en soi pour l’entreprise, mais constitue le premier pas d’une vie boursière devant lui permettre, le cas échéant, de lever des fonds tout en diversifiant ses sources de financement pour poursuivre son développement.

L'évolution des performances et du financement des entreprises après l’introduction

Une poursuite de la croissance, mais à un rythme modéré

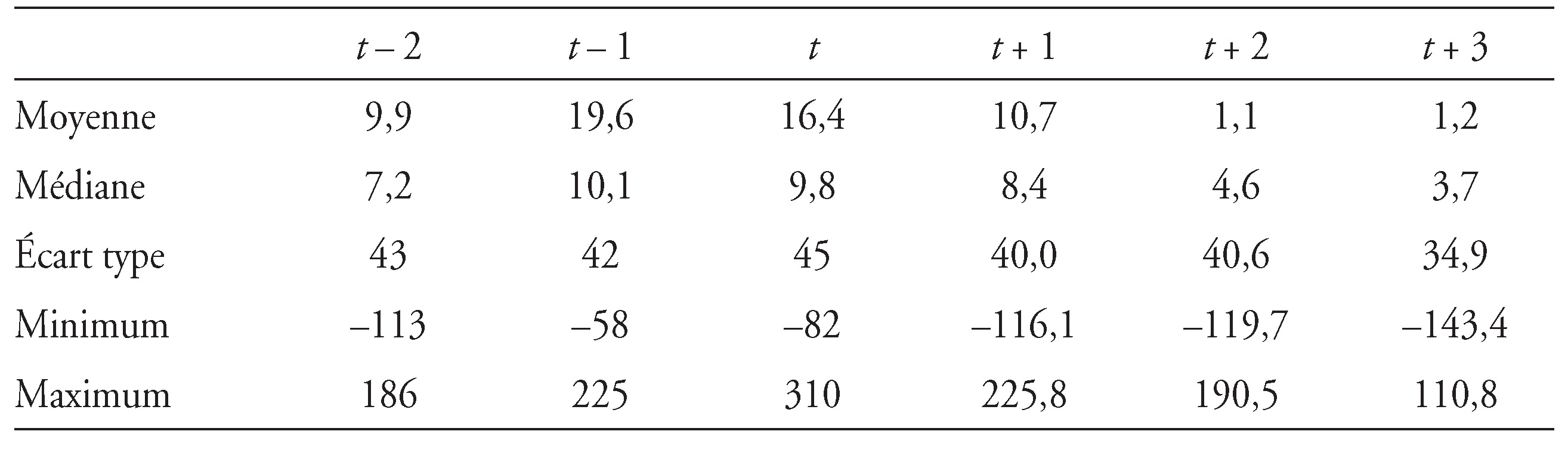

Si le taux de croissance du chiffre d’affaires des entreprises analysées croît fortement la première année post-introduction, son rythme ralentit brutalement par la suite et notamment trois ans après la mise en Bourse : la valeur médiane passe de 30,2 % en t + 1 à 14,7 % en t + 2 pour atteindre 1,2 % en t + 3 (cf. tableau 9). Ces observations sont conformes à celles constatées sur le marché américain par Jain et Kini (1994) et, plus récemment, par Sentis (2001), Serve (2007) et Mansali et Labégorre (2010) sur le marché français.

L’actif des entreprises suit une évolution parallèle à celle du chiffre d’affaires : de 29,9 % en t +1, la médiane du taux de croissance de l’actif (hors trésorerie) est égale 13,2 % en t +2 et atteint un minimum de 2,1 % en t +3. Ce ralentissement provient d’une réduction du taux d’investissement qui intervient au cours du deuxième exercicecomptable qui suit l’introduction (cf. tableau 10). Cependant, cette décélération du rythme de croissance ne doit pas faire oublier que le montant médian de l’investissement reste supérieur à ce qu’il était avant l’introduction. Au niveau de l'échantillon, la valeur globale des investissements sur les trois années postérieures à la mise en Bourse reste deux à trois fois supérieure à la valeur observée juste avant l’introduction.

Compte tenu de l'évolution des montants investis, le besoin de financement externe se fait lui aussi moins important au fur et à mesure des années (cf. tableau 11 infra). Les 440 M€ levés lors de la mise en Bourse par les entreprises sont consommés en un peu moins de trois ans, année d’introduction incluse. Les entreprises doivent donc de nouveau faire appel aux investisseurs pour financer l’intégralité de leurs besoins post-introduction.

Cependant, pour qu’un investisseur ait envie de participer à une nouvelle levée de fonds, encore faut-il que les perspectives de rentabilité soient attractives.

Des performances boursières et opérationnelles orientées à la baisse

Pour mesurer les performances à long terme des entreprises introduites en Bourse et, par voie de conséquence, juger de l’intérêt qu’il y a à investir dans ce type de firmes, une stratégie de buy and hold a été retenue. Elle consiste à acheter l’action au prix d’offre et à la revendre trois ans après, à la date anniversaire de l’introduction. La rentabilité brute ainsi obtenue est ensuite corrigée de la rentabilité d’un indice de référence. L’indice CAC Small10 a été utilisé pour déterminer les rentabilités anormales.

La rentabilité buy and hold du titre i obtenue sur la période j (j = 1 à J) est obtenue de la façon suivante :

La rentabilité anormale est calculée à l’aide de l’indice de référence :

où ri,j et rCS,j sont respectivement les taux de rentabilité du titre i et de l’indice CAC Small sur une période j, allant de douze à trente-six mois.

La moyenne des rentabilités anormales de notre échantillon est une moyenne équipondérée qui, comme son nom l’indique, accorde le même poids aux entreprises petites ou grandes et vaut :

où n est le nombre de titres en portefeuille.

où n est le nombre de titres en portefeuille.

Sur le marché américain, Ritter (2014)11 a mesuré la performance ajustée par le marché des entreprises introduites en Bourse : sur la période allant de 1980 à 2012, cette dernière est de –18,6 % sur un horizon de trois ans. Les résultats des recherches sur les marchés européens et français remettent en cause la réalité de la sous-performance constatée sur le marché américain. Selon les différentes études rapportées dans l’article de Boutron et al. (2007), la sous-performance moyenne est comprise entre –29,2 % et +10 %. Il faut noter, comme le rapportent Degeorge et Derrien (2001), que la détection d’une éventuelle sous ou surperformance dépend non seulement de la méthode de calcul des rentabilités anormales, mais aussi de l'étalon choisi pour caractériser la performance (indice, portefeuille de titres comparables).

Sur notre échantillon, la sous-performance à long terme calculée est de –5,28 % sur un horizon de détention de trois ans (cf. tableau 12). Ce niveau de sous-performance est inférieur à celui constaté par Mansali et Labégorre (2010). Sur un échantillon de 379 entreprises entrées en Bourse sur les Nouveau et Second Marchés, entre 1990 et 2003, la sous-performance moyenne observée, sur la base d’une stratégie buy and hold, est de –12,53 % (médiane de –21,94 %). Les auteurs montrent que la sous-performance boursière des titres est liée à la dégradation des performances opérationnelles et, par ailleurs, qu’elle est d’autant plus forte que les titres ont été introduits pendant la phase haussière du marché de 1999 à 2000.

L'étude de la performance opérationnelle sur notre échantillon aboutit au même constat, à savoir une dégradation très nette de la rentabilité d’exploitation qui de 10,1 % l’année qui précède l’introduction subit une lente érosion en t et t + 1, puis s’effondre ensuite pour atteindre 3,7 % en t + 3 (cf. tableau 13).

La rentabilité boursière ajustée négative peut donc s’expliquer par la dégradation des performances opérationnelles des entreprises tout au long des trois années de détention. L'évolution à la hausse des indicateurs de croissance et de rentabilité avant l’introduction semble confirmer que l’entreprise choisit le moment opportun pour s’introduire en Bourse. Et l'on peut dès lors se poser la question de savoir si cette dégradation des performances opérationnelles comme boursières n’a pas joué un rôle sur la capacité de l’entreprise à se financer, notamment par le marché.

Un recours au marché peu fréquent après l’introduction en Bourse

Un bilan des opérations qui ont eu lieu sur la période post-introduction montre que douze émetteurs ont réalisé dix-huit levées de fonds par offre au public ; il y a eu treize émissions d’actions nouvelles, quatre émissions de titres hybrides12 et une seule émission d’obligations classiques. Le montant global émis, légèrement inférieur à 130 M€, avoisine 19 % des fonds levés au moment de l’introduction (cf. tableau 14).

Si le marché a donné l’opportunité à certaines entreprises de diversifier leurs sources de financement13, peu d'émetteurs l’ont saisie. Plusieurs facteurs peuvent expliquer ce résultat : premièrement, le montant levé lors de la mise en Bourse couvre plusieurs années de besoin de financement externe (cf. supra, section « Une poursuite de la croissance, mais à un rythme modéré ») et, deuxièmement, le ralentissement de la croissance du chiffre d’affaires et des investissements a réduit la nécessité de recourir à nouveau au marché financier.

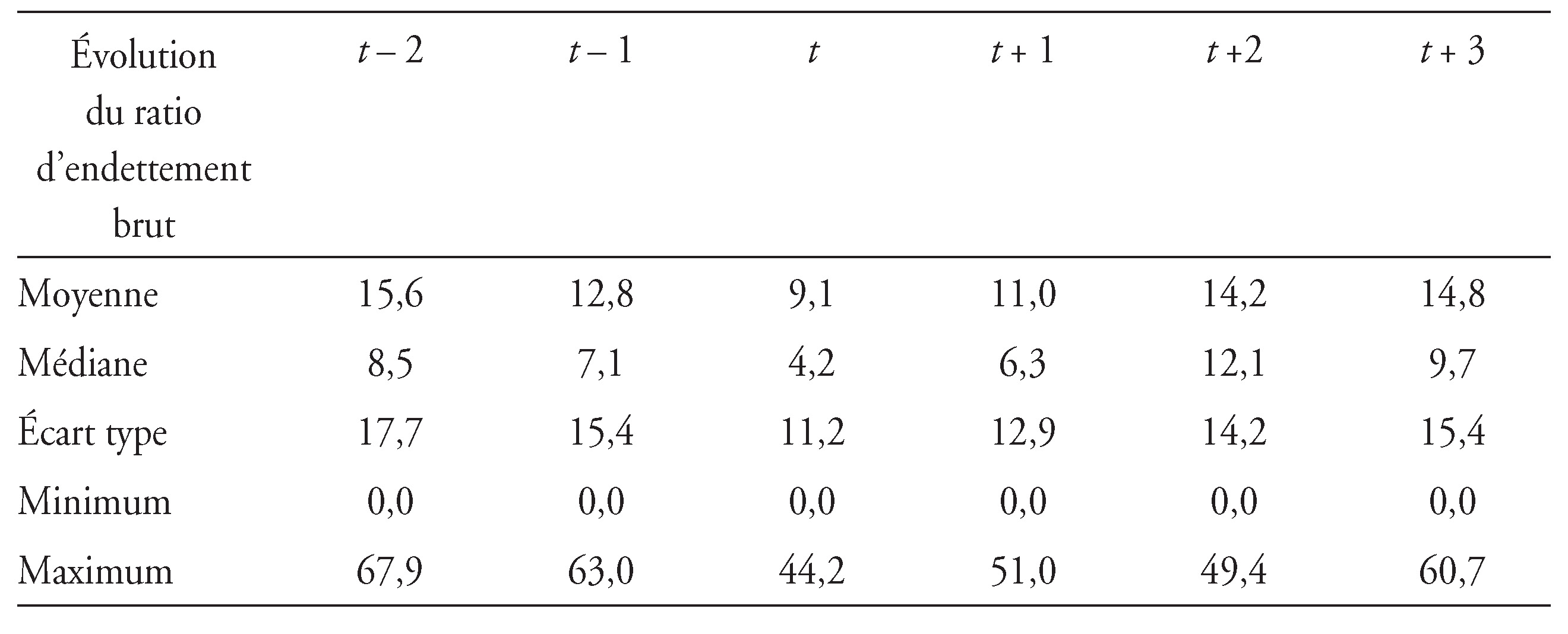

Si l’introduction en Bourse et les augmentations de capital ultérieures permettent de financer le développement de l’entreprise par l’apport de liquidités, elles donnent également l’opportunité de revenir vers son banquier. En effet, l’apport en capital réduit mécaniquement le ratio d’endettement (en augmentant le dénominateur du ratio) et, de ce fait, autorise l’entreprise à contracter, si besoin, un nouvel emprunt bancaire.

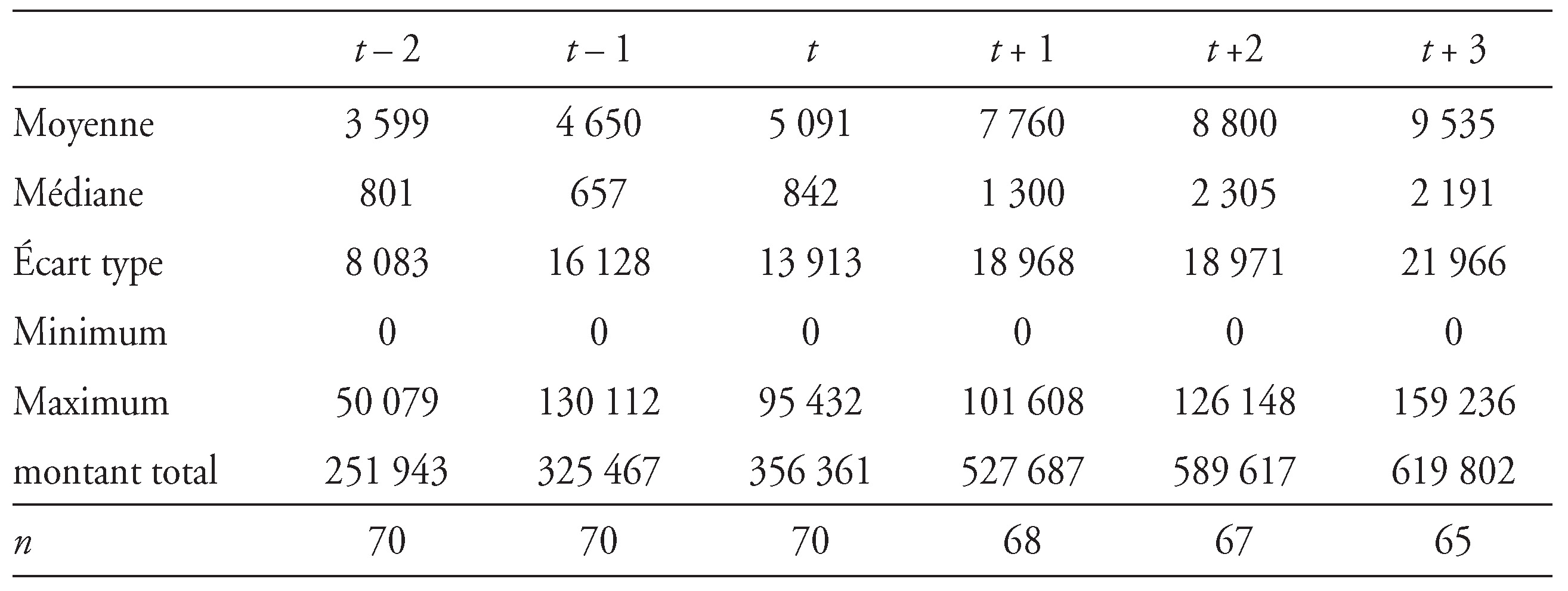

Le ratio d’endettement brut a été estimé comme le rapport entre l’endettement financier et le total de l’actif. On constate que le ratio d’endettement brut atteint un minimum à l’introduction (cf. tableau 15). Ce minimum est atteint grâce à la forte croissance de l’actif de l’entreprise, 38 % de t – 1 à t (cf. tableau 4 supra), plutôt que par une diminution en volume du montant de la dette financière dont l'évolution est retracée dans le tableau 16 (infra).

Le montant de dettes financières augmente en volume, passant d’un montant médian de 842 k€ à 2 191 k€. Grâce à Alternext, les entreprises ont pu accroître le montant de leurs dettes démontrant le rôle de multiplicateur de financements que peut jouer un marché financier.

En résumé, la sous-performance, à trois ans, constatée sur notre échantillon d’entreprises bien que faible n’a pas donné une image positive d’un tel marché et a pu freiner son essor. En revanche, les entreprises ont pu trouver les capitaux dont elles avaient besoin et, dans ce cadre, le marché a rempli sa mission.

Conclusion

Les entreprises qui viennent sur Alternext sont des entreprises en forte croissance et pour lesquelles le marché est un accélérateur de leur développement. Leurs performances opérationnelles s’améliorent et peuvent expliquer la sous-évaluation constatée à l’introduction. Même si le niveau de la sous-évaluation est relativement faible comparé à ce qui a été observé dans des études faites sur des marchés comparables, on constate que la mise en Bourse s’effectue au moment où l’entreprise présente des fondamentaux qui sont à leur maximum (croissance du chiffre d’affaires et rentabilité opérationnelle). On peut d’ailleurs se demander si le timing de l’opération ne relève pas d’une stratégie opportuniste de la part des émetteurs.

Après introduction, la croissance et les besoins de financement qui en découlent s’essoufflent. Ils s’accompagnent d’une baisse significative de la performance opérationnelle et se traduisent parallèlement par un déclin de la performance boursière calculée sur un horizon de trois ans.Dans ce contexte, les levées post-introduction sont peu fréquentes et concernent un nombre restreint d’entreprises.

En conclusion, Alternext a donné l’opportunité aux entreprises qui s’y sont introduites de financer leur développement et a ainsi joué le rôle qui lui avait été assigné à sa création. Toutefois, les sommes en jeu sont faibles au regard des montants investis par les acteurs du capital- investissement qui s'élèvent en moyenne à 8,8 Md€ par an et concernent environ 1 500 entreprises14 sur la période allant de 2006 à 2011.

En outre, l’engouement modéré des investisseurs au moment de l’introduction conjugué à une performance boursière faiblement négative n’a pas favorisé le développement de ce marché. Cependant, l’appréciation des résultats obtenus doit tenir compte de la période d'étude qui inclut les années de crise qui ont influé tant sur le nombre d’introductions que sur les performances boursières.