Définies par la Commission européenne comme étant les entreprises dont l’effectif est inférieur à 250 personnes et dont le chiffre d’affaires annuel n’excède pas 50 M€ ou dont le total du bilan n’excède pas 43 M€, les PME représentent 99,9 % des entreprises françaises.

Premières créatrices d’emplois, elles jouent un rôle fondamental dans l'économie comme dans le tissu social français. Les conditions de leur développement et donc de leur financement revêtent à ce titre une importance capitale. Or, depuis 2008, les PME subissent une conjoncture très rude ayant pour principale conséquence des difficultés à lever des fonds propres, mais aussi à se financer par la dette.

Certes, les entreprises de taille moyenne sont confrontées avant tout au ralentissement économique qui pèse sur leur activité, mais ces entreprises restent encore très dépendantes des financements bancaires traditionnels. Or, selon une étude récente de Standard & Poor’s (2013), entre juin 2012 et juin 2013, le crédit au secteur privé a continué à se contracter, l’encours net de crédits bancaires aux entreprises françaises, toutes tailles confondues, s'étant réduit de 1 %. Parallèlement, toujours selon cette même étude, Standard & Poor’s estime que les besoins d’ici à 2018, en ne retenant que les ETI (entreprises de taille intermédiaire), s'élèveront à 800 Md€ répartis entre 600 Md€ consacrés au refinancement et 200 Md€ destinés à de nouveaux investissements. Les PME-ETI vont donc devoir trouver d’autres relais de financement dans la mesure où les banques vont poursuivre leur processus de deleveraging qui a pour corollaire une pression forte sur l’octroi de crédits aux entreprises.

Dans ce contexte, cet article a pour objectif d'étudier les différentes voies qui s’offrent aux PME pour financer leur croissance et plus particulièrement par la dette obligataire. Historiquement réservé aux grandes entreprises, ce marché pourrait permettre aux PME-ETI de se libérer de l’emprise du crédit bancaire et de trouver de nouveaux moyens de financement.

La première partie de l’article se donne pour mission de faire un état des lieux du marché obligataire aussi bien sur le marché international que sur le marché domestique français. Une deuxième partie a pour objectif de faire ressortir les conditions qui permettront aux PME-ETI d’avoir un accès plus facile au marché de la dette désintermédiée.

Le marché des émetteurs corporate français : un bilan de ce marché méconnu

Les entreprises qui désirent lancer une émission obligataire ont le choix de la réaliser sur leur marché domestique (la place de Paris) ou sur le marché international où la place de Luxembourg occupe le premier rang (42 % du total des obligations internationales cotées). La partie qui suit tente une comparaison entre les émetteurs les plus actifs à l’international : la France et l’Allemagne.

Les émissions obligataires internationales

La Bourse de Luxembourg attire un grand nombre de sociétés françaises et allemandes pour leurs émissions d’obligations corporate. Les émetteurs peuvent lancer une émission sur le marché réglementé au sens de l’Union européenne (Bourse de Luxembourg) ou sur un marché à réglementation nationale dénommé « Euro MTF », également marché de la Bourse de Luxembourg.

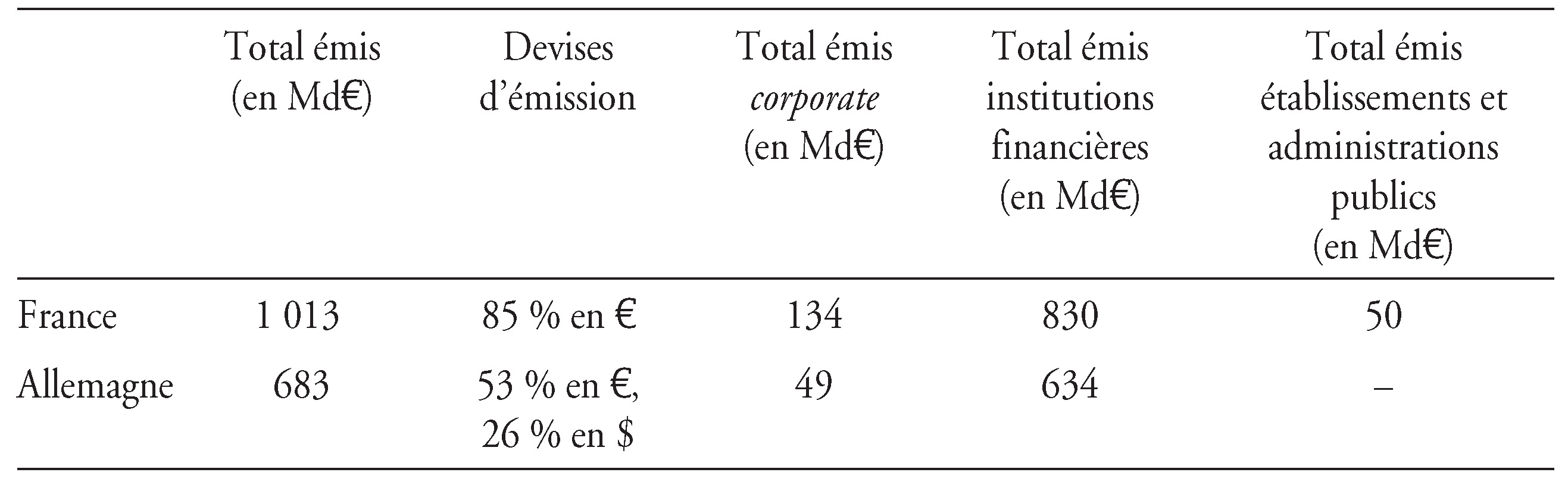

Sur la période allant de 2005 à 2010, les émetteurs français sont très présents sur la place de Luxembourg et émettent un montant (1 013 Md€) de près de 50 % supérieur aux émetteurs allemands (683 Md€). En revanche, les émetteurs allemands sont plus présents sur le marché non réglementé où la présentation des comptes et des états financiers peut se faire selon des normes plus souples que celles imposées dans le cadre IFRS (International Financial Reporting Standards). Les Français privilégient l’euro comme monnaie d'émission alors que les Allemands émettent principalement en euros et en dollars.

La question qui vient naturellement à l’esprit est de se demander quel type d'émetteurs privilégie la place de Luxembourg. Une émission au Luxembourg est une émission qui, par définition, bénéficiera d’un placement international auprès d’investisseurs institutionnels européens, nord-américains et asiatiques.

On observe que, contrairement à l’Allemagne, les émissions corporate françaises totalisent un montant beaucoup plus important (133 Md€, contre 49 Md€). De même, les établissements publics français ont une forte présence au Luxembourg (pour un montant de 49 Md€). L’Allemagne tire profit du marché international de Luxembourg pour satisfaire les besoins de ses institutions financières (93 % du montant total émis) et non pour financer le secteur privé (émissions corporate qui ne représentent que 7 % du montant total émis).

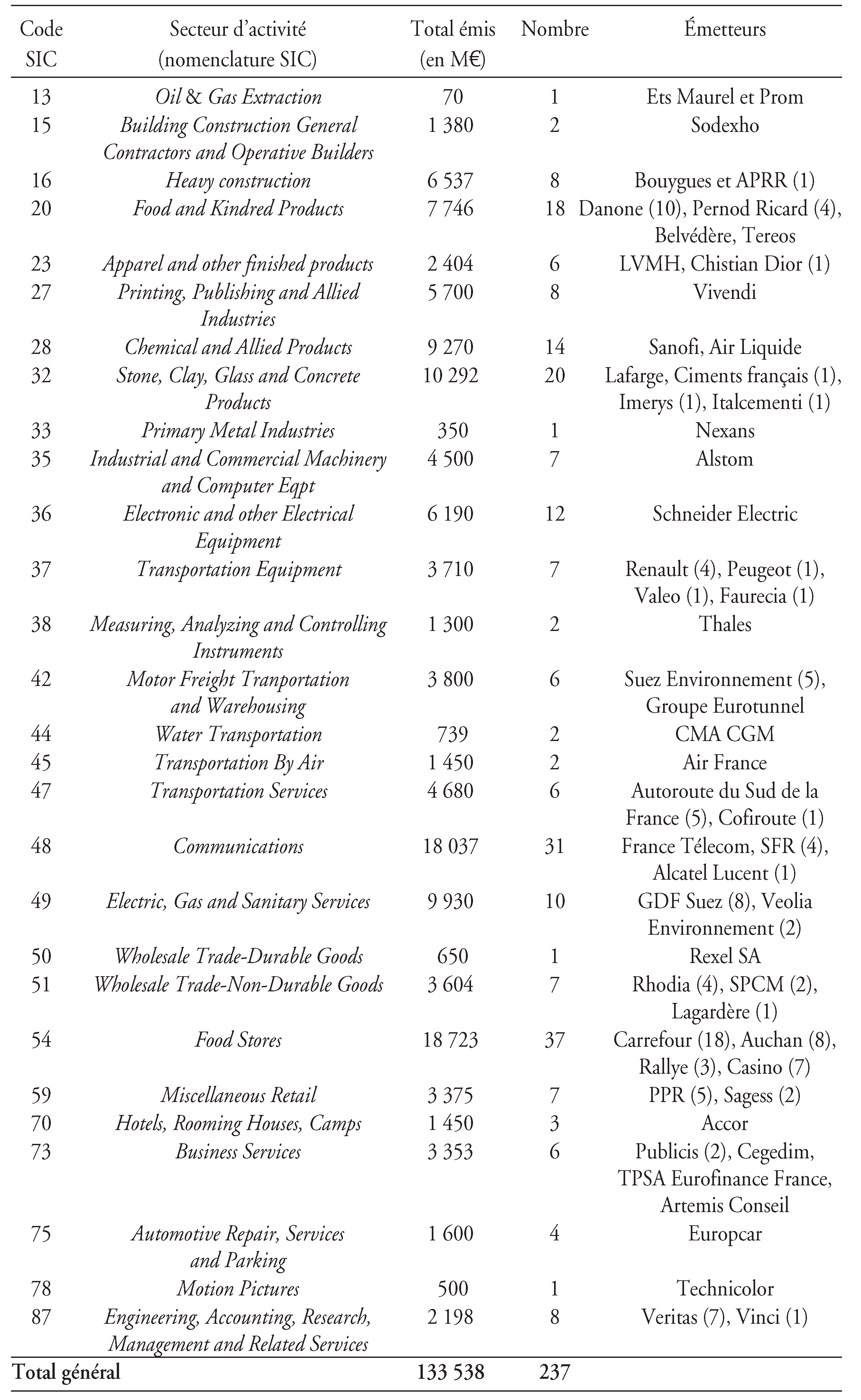

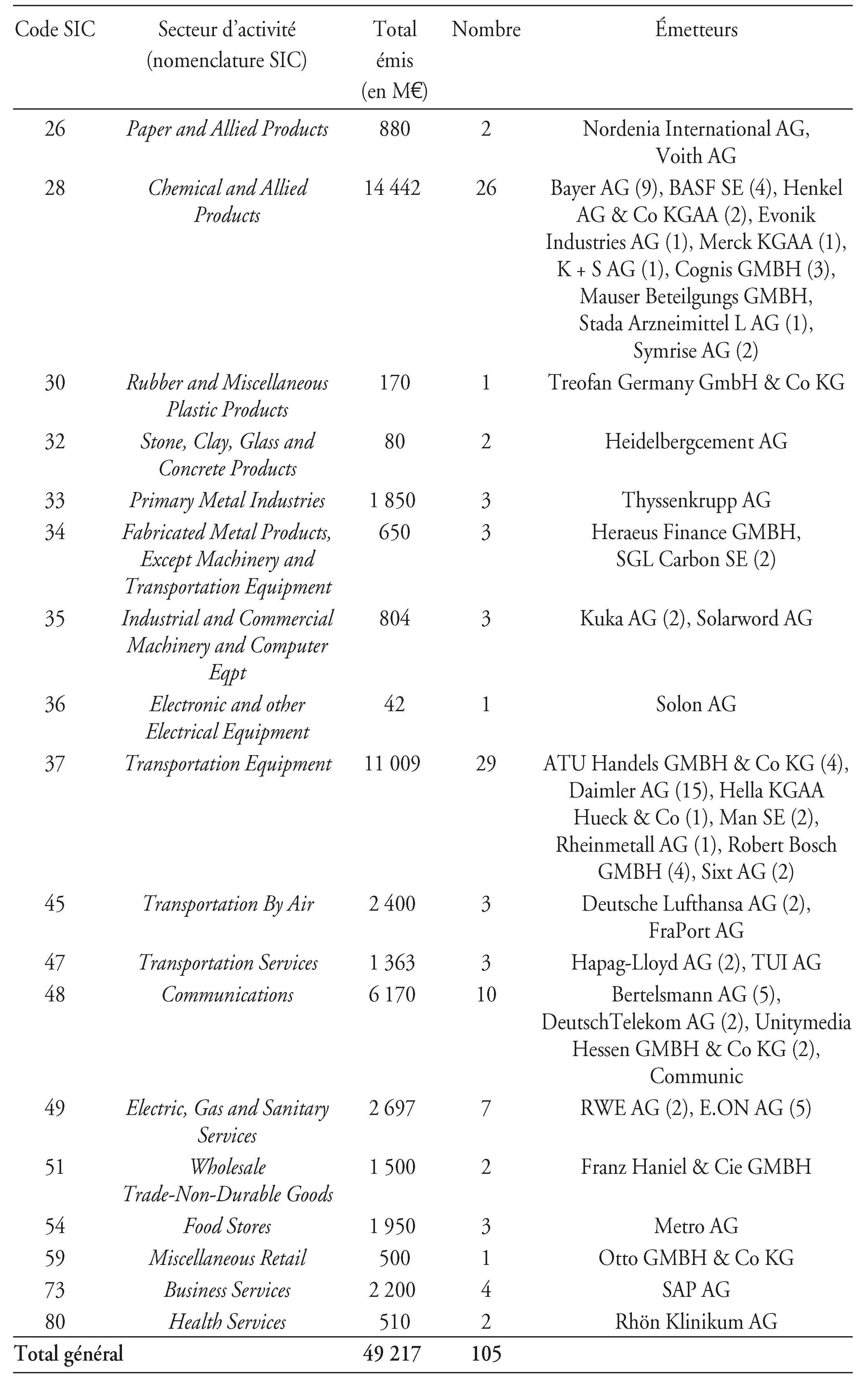

Les tableaux 2 et 3 (infra) recensent respectivement les émetteurs français et allemands et précisent le secteur d’activité, le total émis et le nombre d'émissions correspondant.

Les émetteurs présents sur le marché luxembourgeois qu’ils soient français ou allemands sont de grands noms et il est à noter qu’aucune PME n’a été admise sur ce marché sur la période étudiée (2005-2010).

La cadence des émissions est régulière et non occasionnelle, comme c’est souvent le cas pour les plus petites entreprises.

La place de Luxembourg se caractérise par une forte présence de programmes EMTN (euro medium term notes). Ceux-ci peuvent être considérés comme des placements privés car ils s’adressent à un nombre réduit d’investisseurs. La taille des émissions est moindre que pour les emprunts syndiqués puisqu’elle varie entre 50 M€ et 200 M€.

Les programmes EMTN sont soumis aux dispositions légales et réglementaires de la directive Prospectus. Ils exigent donc la rédaction et l’obtention du visa par l’autorité compétente (CSSF – Commission de surveillance du secteur financier – au Luxembourg).

La principale caractéristique des EMTN (et des medium term notes en général) est leur grande flexibilité pour l'émetteur. Leur mise en place a l’avantage d'être très rapide (quelques jours), ce qui permet d’attendre que les conditions de marché soient favorables pour déclencher l'émission.

Les entreprises peuvent donc recourir rapidement au marché et pour la durée la plus adaptée. En revanche, les programmes leur imposent de venir régulièrement sur le marché. De plus, ils sont coûteux et réservés aux entreprises bien notées (BBB ou plus). Malheureusement, ce type d'émissions n’est pas adapté aux PME.

Les émissions obligataires domestiques

Cette partie est consacrée aux émissions d’obligations qui sont émises sur le marché domestique (c’est-à-dire à Paris), sur la période allant de 2005 à 2010. Seules les émissions qui ont fait l’objet d’une offre au public ont été recensées, les émissions privées ne faisant l’objet d’aucune diffusion d’informations publique. Un recensement exhaustif n’est donc pas envisageable.

Les émissions de titres hybrides

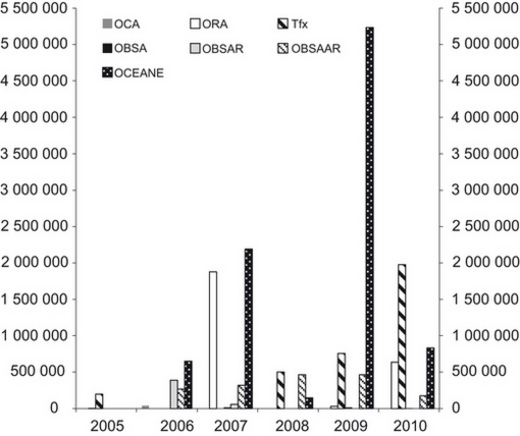

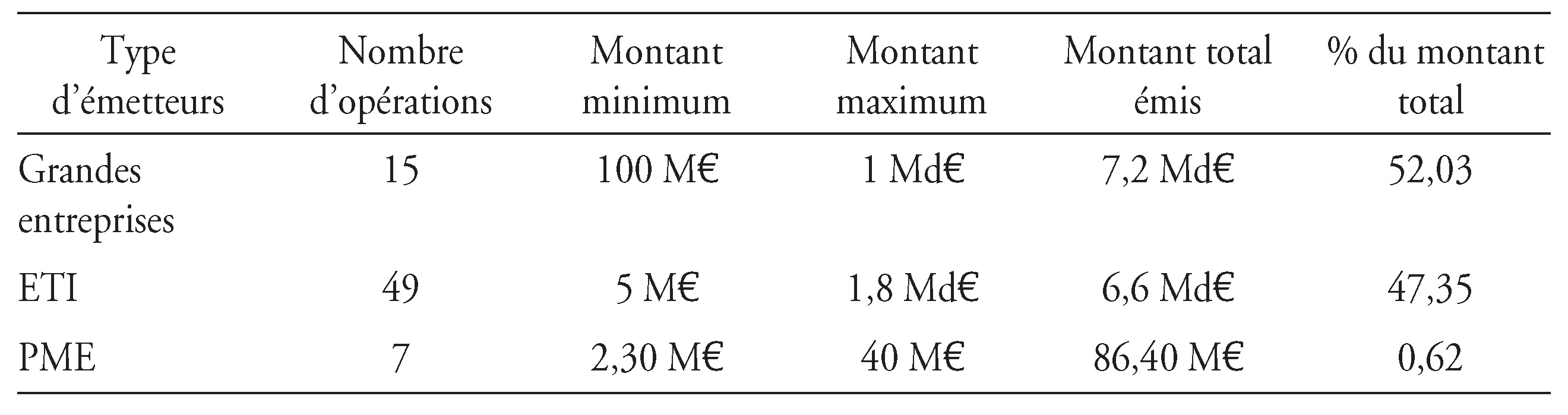

Les émetteurs corporate à Paris sont très actifs sur le segment des titres hybrides : obligations convertibles en actions (OCA), obligations remboursables en actions (ORA), obligations à bons de souscription d’actions (OBSA et autres types)… On relève 15 émissions de montant élevé (supérieur à 100 M€) pour les grandes entreprises françaises, 49 opérations pour les ETI et 7 pour les PME. Le montant total des émissions de titres hybrides par les PME ne représente que 0,62 % du montant total (soit 86,40 M€), alors que les montants émis par les ETI et les grandes entreprises sont sensiblement équivalents. Sur le marché des titres hybrides, la part laissée aux PME est donc également très faible.

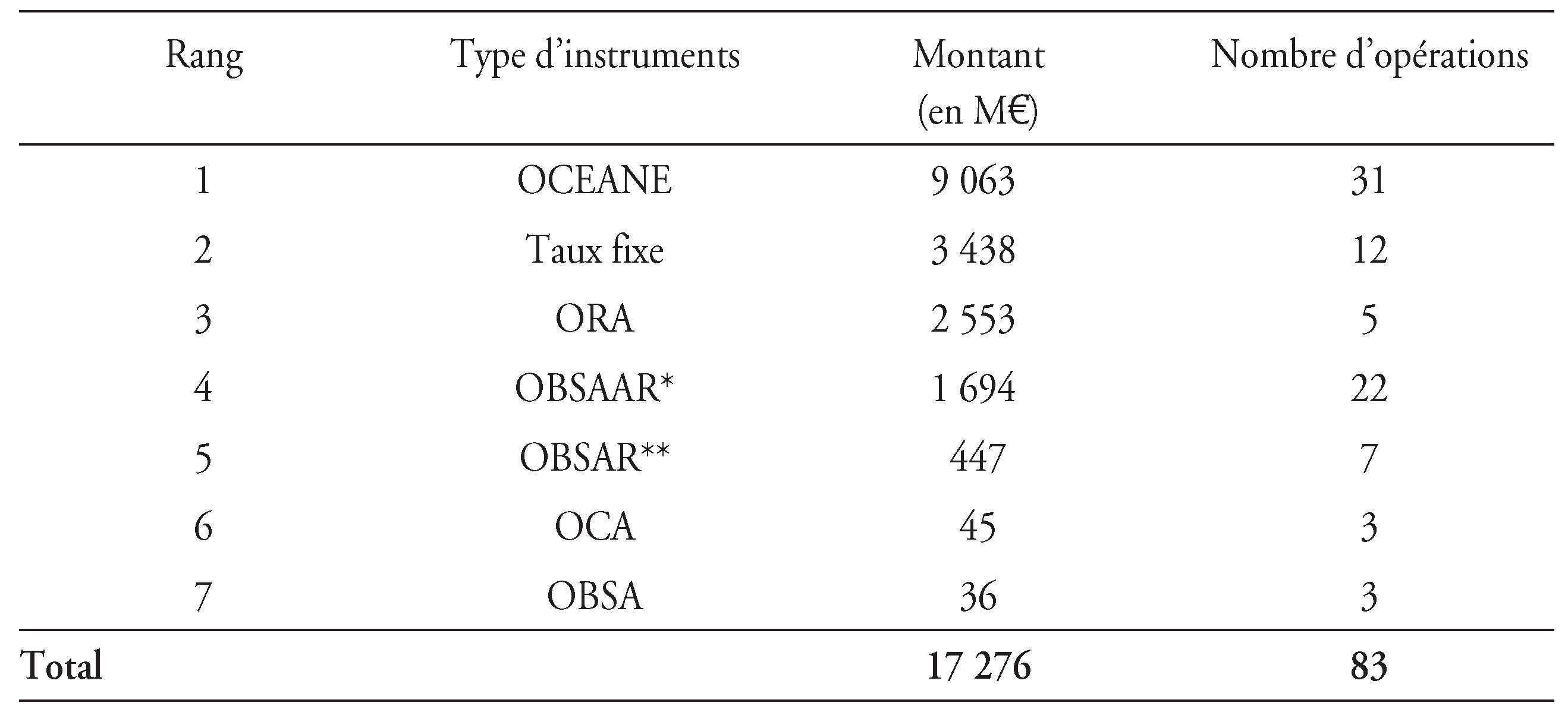

La répartition du total des émissions par produit (cf. tableau 5) place les OCEANE (obligations convertibles en actions nouvelles ou existantes) au premier rang avec 9 Md€. Ces produits ont connu un développement très important depuis 2006 en remplacement des OCA car ils présentent l’avantage d’entraîner une dilution moindre du capital que les OCA. Les émissions à taux fixe totalisent 3,4 Md€, mais ce type de financement est apparu à partir de 2008 pour quelques opérations de montant important, à l’exception de l’année 2010 qui marque une rupture. Les autres produits hybrides tels que les ORA sont moins fréquents bien que leur montant soit significatif (2,5 Md€) car ils sont beaucoup plus sensibles à la conjoncture boursière et donc plus épisodiques.

Les OBSAAR présentent la particularité d'être toujours actuelles, quelle que soit la conjoncture, en raison du caractère remboursable du bon et permettent, par ce bais, d’assurer un moyen de financement quasi permanent aux entreprises.

Une analyse de la répartition des émissions par type de produits et par année fait ressortir la présence récurrente des émissions d’OBSAAR alors que les émissions d’OCA disparaissent à partir de 2006. Les OCEANE démontrent leur suprématie en montant et en nombre dès 2006 pour atteindre un maximum de plus de 5 Md€ en 2009. Cette analyse fait surtout ressortir la montée en puissance des taux fixes à partir de 2008. Avant 2010, seules quatre émissions ont eu lieu alors que l’année 2010 recense huit émissions à taux fixe, et ce, pour un montant de 1 978 Md€. Comme nous l’avons souligné plus haut, l’année 2010 marque un tournant avec l’ouverture du marché obligataire français à des PME.

Les émissions corporate à taux fixe sur la place de Paris

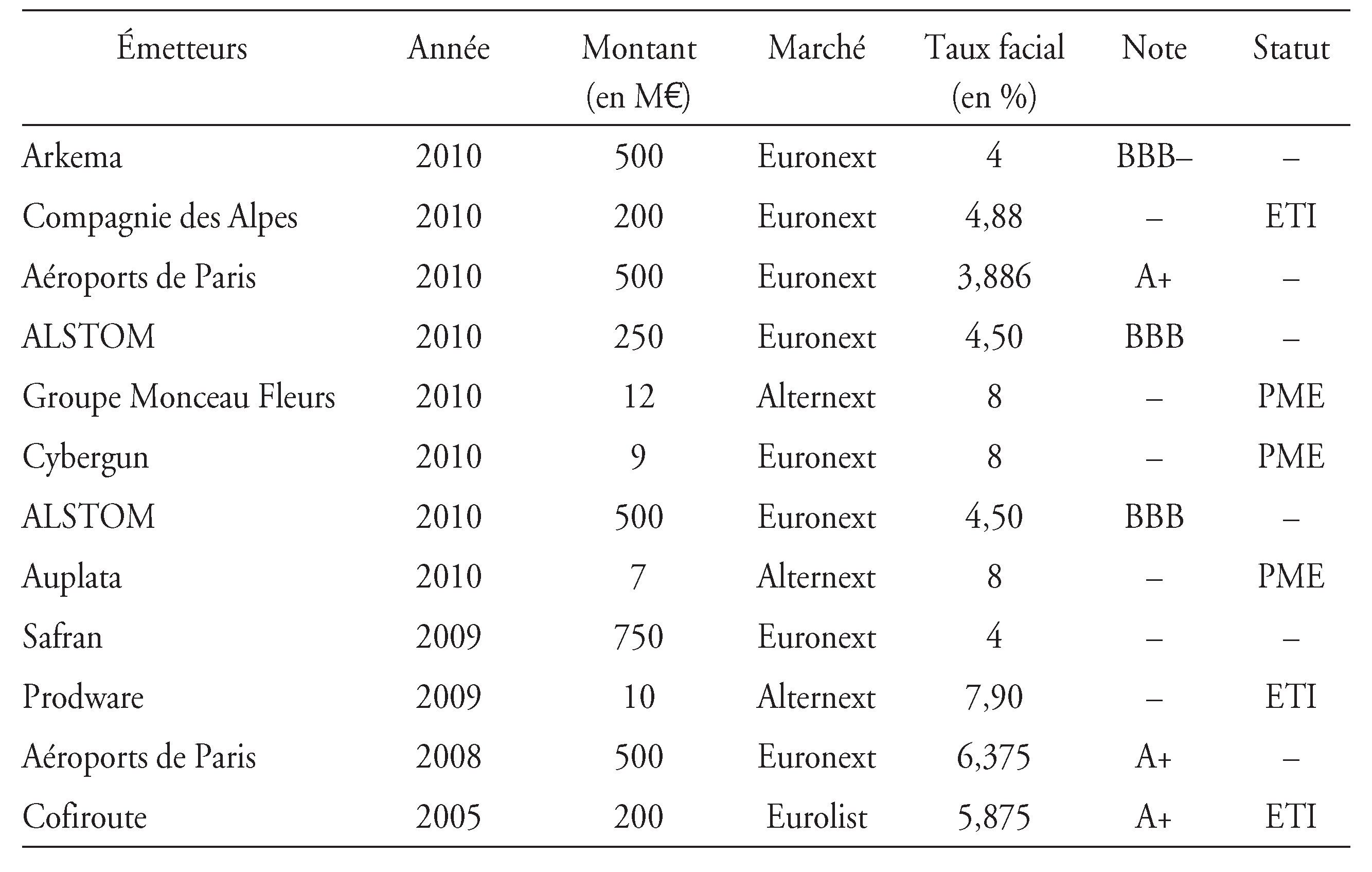

On observe qu’avant 2008, seules les grandes entreprises ont eu accès au marché obligataire et pour des montants conséquents. Il s’agit en 2005 de Cofiroute pour 200 M€, en 2008 d’Aéroports de Paris pour 500 M€ et en 2009 de Safran pour 750 M€. Le tableau 6 récapitule l’ensemble des émissions à taux fixe et leurs principales caractéristiques sur la période allant de 2005 à 2010 et concerne uniquement les corporates.

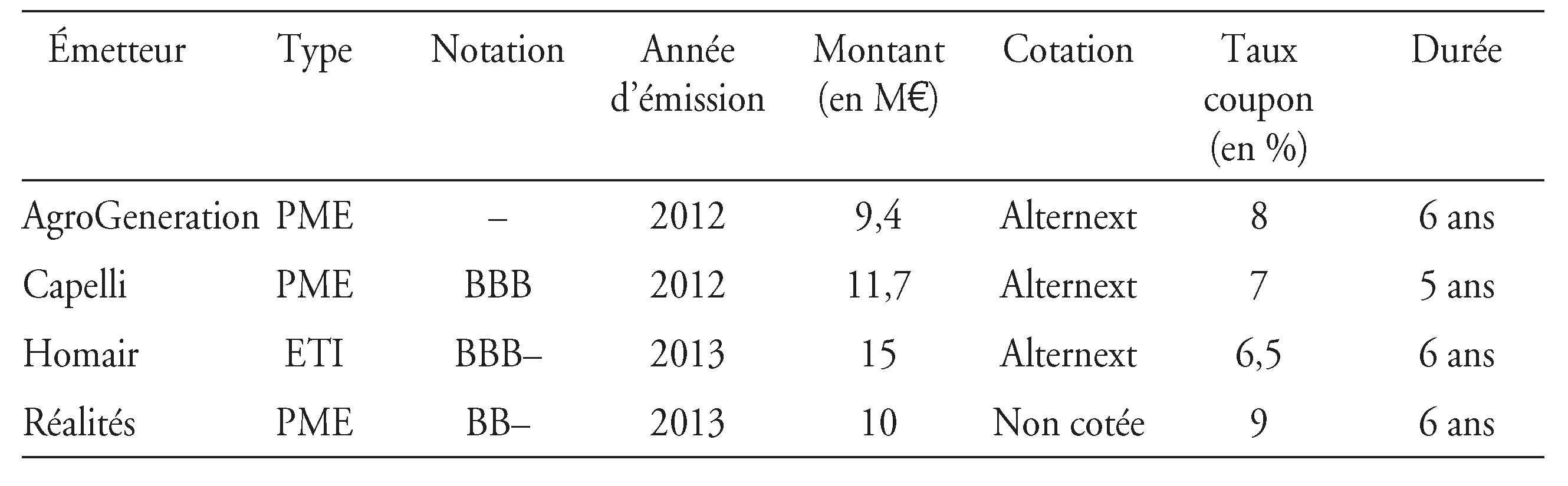

En 2010, huit émissions obligataires ont été lancées parmi lesquelles on note trois PME et une ETI. Ces entreprises ont fait une offre au public par l’intermédiaire de PSI (prestataires de services d’investissements) et non d'établissements bancaires, comme c’est généralement le cas pour les émissions obligataires classiques qui requièrent un syndicat de placement.

Une étude de la situation financière de ces entreprises au moment du lancement pointe un profil de risque élevé pour ces PME qui viennent pour la première fois sur ce marché. Aucune ne bénéficie d’une notation par une agence de notation. Le placement des titres a été fait auprès de particuliers et/ou de fonds dédiés.

Trois ans après ces émissions, l’une est en redressement judiciaire, le groupe Monceau Fleurs et la société Cybergun ont connu de grosses difficultés à partir de la fin de 2010 dues à une diversification malheureuse dans les jeux vidéo. La société Auplata, quant à elle, enregistre des pertes depuis 2007 et une perte de 4,50 M€ au premier semestre 2013 !

En conclusion, le marché obligataire français est un marché qui n’est accessible qu’aux grandes entreprises françaises. Les initiatives pour tenter d’introduire des entreprises de taille moyenne montrent qu’il faut rester prudent quand le placement est destiné à des particuliers, qui ne sont pas nécessairement en mesure de doser le risque de l’opération qu’on leur propose.

Dans ces conditions, il est légitime de se poser la question de savoir quelles sont les mesures à mettre en œuvre pour sécuriser ce marché et l’ouvrir à des émetteurs de petite taille qui sont à la recherche de financements par dettes.

Les conditions de succès d’un marché obligataire dédié aux PME-ETI

Le marché obligataire s’ouvrant aux PME, il convient de s’interroger sur les investisseurs potentiels de ce marché ainsi que sur l’information dont ils ont besoin pour investir dans de bonnes conditions.

Les investisseurs cibles

Les investisseurs institutionnels ont toujours été très actifs sur le marché des obligations d'État et l’on observe aujourd’hui un net intérêt pour les obligations corporate. Parallèlement, le segment des investisseurs particuliers est un champ qui semble prometteur. Il convient donc d'étudier ces deux types d’investisseurs et leur appétit pour les obligations corporate.

Les investisseurs institutionnels et leurs contraintes d’investissement

Historiquement, le marché obligataire est un marché réservé à des investisseurs qualifiés représentés majoritairement par des investisseurs institutionnels. Ces derniers adossent leurs passifs à des actifs de même duration, ce qui favorise une allocation prépondérante en obligations.

Depuis 2010, les investisseurs institutionnels sont à la recherche de titres procurant un rendement plus élevé que celui des emprunts d'État, qui sont à des niveaux historiquement très bas. On observe donc un regain d’intérêt pour la dette corporate de la part des compagnies d’assurances et des caisses de retraite. Cependant, cet appétit reste fortement limité par le Code des assurances qui impose des contraintes d’investissement fortes quand il s’agit de titres non cotés.

Les prêts en direct consentis aux entreprises sont possibles, mais uniquement dans le cas de sociétés cotées. Pour les emprunteurs non cotés, les seuls véhicules possibles permettant d’accorder des prêts sont les fonds (contractuels) et les fonds communs de titrisation (FCT). Mais les fonds communs de placement (FCP) (contractuels) entrent dans la catégorie des investissements soumis au ratio dérogatoire de 10 % ou « ratio poubelle », qui implique une limite d’investissement à 10 % du total des actifs de l’assureur. Or, comme cette catégorie comprend de nombreux actifs, le seuil des 10 % est rapidement atteint. En revanche, les FCT échappent à la contrainte du « ratio poubelle », mais sont soumis à des contraintes de liquidité (imposées aux obligations émises par le fonds) qui exigent que les obligations soient cotées, notées et « négociées sur un marché reconnu ». Cette contrainte de liquidité constituait un obstacle à la création de FCT.

La réforme du Code des assurances du 2 août 2013 autorise la création de fonds de prêts à l'économie. Elle abroge la contrainte de liquidité imposée aux FCT qui seront par définition des fonds illiquides, constitués d’obligations ayant vocation à être détenues jusqu'à l'échéance. Les obligations émises par ces fonds n’auront plus l’obligation d'être cotées, ni notées. Le fonds de prêts peut accueillir des créances correspondant à des prêts, mais aussi des titres de créances qui doivent avoir une maturité d’au moins deux ans. Le passif du fonds n’est pas subdivisé en tranches, ce qui évite de faire peser le risque de crédit sur une catégorie d’investisseurs.

En revanche, la réforme impose des seuils : un investissement dans les fonds de prêts limité à 5 % du total des actifs des compagnies d’assurances et une exposition à une contrepartie individuelle limitée à 1 %. Les fonds NOVO 1 et NOVO 2 lancés en juillet 2013 s’inscrivent dans cette dynamique.

Les investisseurs personnes physiques : un gisement d’avenir ?

Les ménages français épargnent beaucoup. Le taux d'épargne brut des Français est très élevé puisqu’il atteint 16,5 % (taux stable depuis 1995), alors qu’il est de 13,2 % pour l’ensemble de l’Union européenne. La composition du patrimoine varie également beaucoup d’un pays à l’autre en Europe. La particularité des ménages français est d'être propriétaires de leur logement (58 % des Français, contre 48 % seulement des Allemands). Une grosse part de leur épargne est consacrée à l’immobilier au détriment des placements financiers.

Selon une étude de la Banque de France de la fin de 2011 (Bachellerie et al., 2011), les ménages français investissent 60 % de leur portefeuille d’actifs financiers dans des produits peu risqués (dépôts, OPCVM monétaires, contrats d’assurance-vie en euros), et ce, majoritairement auprès d'institutions financières. Ils sont peu attirés par les actions cotées (2,8 %), ni par les titres de créances émis par des sociétés non financières (1,5 %). En revanche, ils sont présents dans le non-coté (12,5 %) en étant propriétaires de leur entreprise (notamment des parts de SARL).

En 2010, moins d’un Français sur quatre détenait des titres financiers, alors qu’ils étaient moins d’un sur trois à en posséder six ans plus tôt. Selon la Banque de France, la forte baisse des cours boursiers de 2007-2008 n’est sans doute pas étrangère à cette relative désaffection. Avec la crise, le goût du risque a eu tendance à diminuer.

Le rapport de Berger et Lefebvre d’avril 2013 met l’accent sur la nécessité de réorienter l'épargne des particuliers vers des placements plus risqués pour contribuer au financement des PME et ETI françaises. Aujourd’hui, aucune offre ne semble adaptée au profil des épargnants. Une fiscalité attractive et/ou toute forme de mutualisation ne seraient-ils pas le moyen d’orienter l'épargne des particuliers vers les PME ?

Les conditions de succès d’un marché obligataire français dédié aux PME-ETI

Quelles sont les informations disponibles au moment de l'émission ? Et quelles sont les informations que l’on peut déduire du marché secondaire ?

Transparence et liquidité

On dissociera l’information divulguée au moment de l'émission de l’information pré et post-transaction observable sur le marché secondaire.

L’information divulguée à l'émission

Deux grands types d'émissions sont possibles sur le marché obligataire : l’offre au public et le placement privé. Si l'émetteur fait une offre au public, le placement des titres se fera aussi bien auprès d’investisseurs institutionnels que de particuliers. Dans ce cas, l'émission entre dans le champ d’application de la directive Prospectus : une information publique doit alors être délivrée par l’intermédiaire d’un prospectus visé par l’autorité de contrôle compétente (en France, l’AMF).

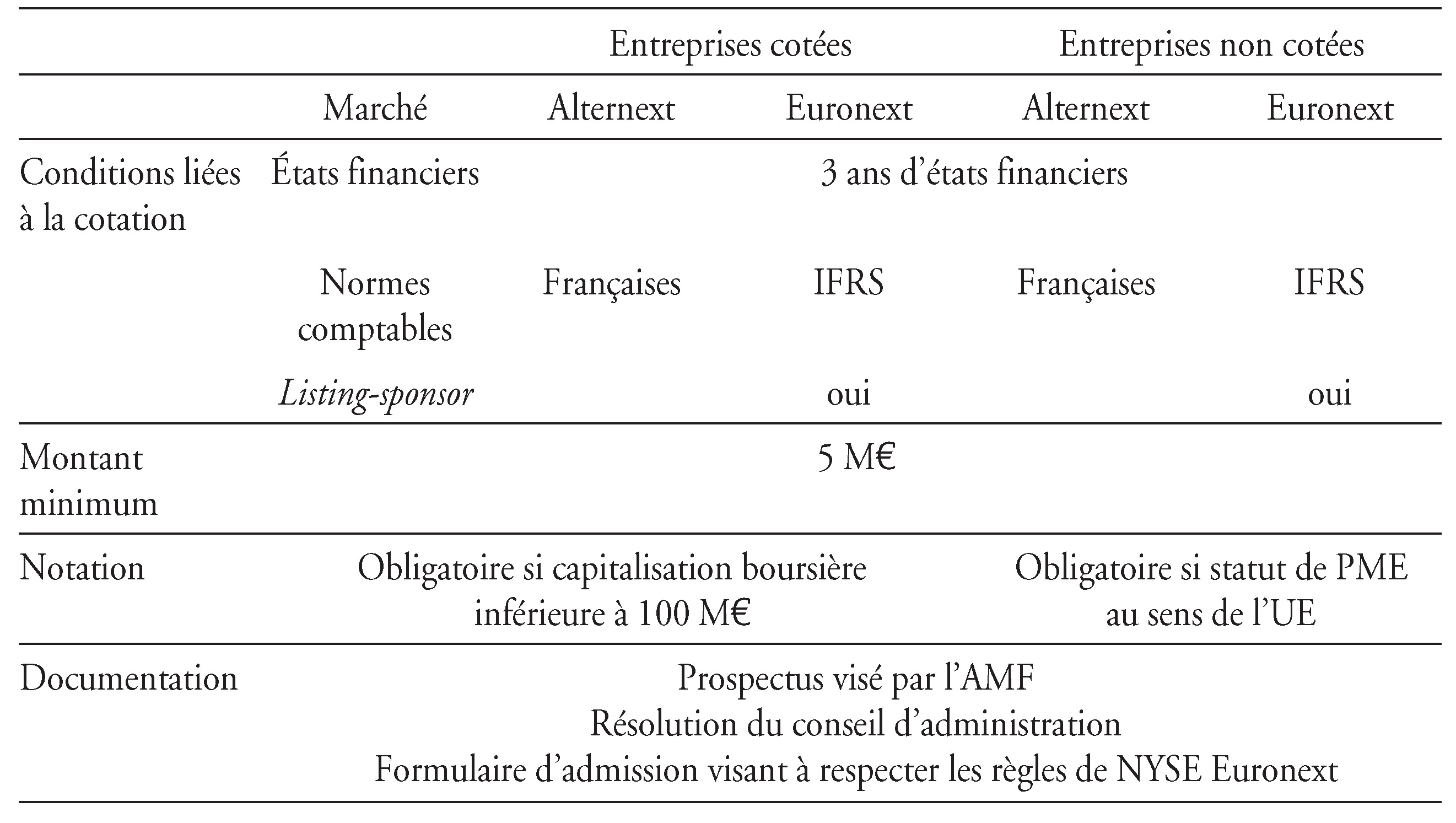

En 2012, NYSE Euronext a lancé un nouvel outil de financement obligataire appelé « IBO » (initial bond offering) qui permet aux PME-ETI de faire une offre au public à condition de lever au minimum 5 M€ et d'être notées. Ce produit présente l’avantage de faire appel à un large public d’investisseurs. Les conditions à respecter pour profiter de ce nouveau type de financement sont résumées dans le tableau 7 (infra).

À ce jour, quatre entreprises françaises ont pu profiter d’une IBO pour un montant total de 47 M€.

La deuxième possibilité est de restreindre le champ du placement aux investisseurs institutionnels et l’on parle dans ce cas de « placement privé ». L'émission se fait alors sans aucune publicité auprès d’un nombre restreint d’investisseurs dits « qualifiés ».

Ce marché a connu une forte croissance ces deux dernières années, mais est encore naissant en France avec 37 émissions en 2011 (32 émissions de janvier à la fin d’août 2013) (Standard & Poor’s, 2013), toutes tailles confondues et pour un montant d’environ 6 Md€.

Les émissions peuvent revêtir la forme de prêts directs accordés par des assureurs via des partenariats à l’exemple de celui de la Sociétégénérale en 2012 avec le groupe AXA, la création d’un FCP (contractuel), d’un FCT et, plus récemment, d’un fonds de prêts à l'économie. Tous ces instruments sont regroupés sous le vocable de marché « Euro PP ». Un Euro PP est donc une opération de financement à moyen et long terme entre une entreprise cotée ou non et un nombre limité d’investisseurs institutionnels. Dans le cas des placements privés, aucune information publique sur l’opération n’est disponible.

L’information pré et post-transaction

Au niveau européen, la directive MIF (Marchés d’instruments financiers) de 2004 prévoit une obligation d’information pré et post-transaction seulement pour les actions. Pour les autres actifs tels que les obligations, elle ne se prononce pas et donne la possibilité à chaque pays membre d'étendre ces obligations aux titres de dettes. Dans la pratique, peu de pays ont exercé ce droit1. Au niveau national et en ce qui concerne les informations pré et post-transaction, une distinction est faite entre les opérations effectuées sur les marchés réglementés et celles réalisées sur les marchés de gré à gré.

Sur les marchés réglementés, conformément au RGAMF (Règlement général de l’AMF ; articles 514 et suivants), l’entreprise de marché « détermine l’information à diffuser sur les intérêts à l’achat et à la vente qu’elle publie ». Pour les opérations réalisées, les règles de NYSE Euronext exigent que les transactions qui passent par le carnet d’ordres central soient affichées en temps réel. Ce régime ne s’applique pas aux transactions de blocs.

Sur les marchés de gré à gré, une grande latitude est laissée aux SMN (systèmes multilatéraux de négociation) concernant l’information prétransaction. Le RGAMF précise que « le gestionnaire du système rend publique une information sur les intérêts à l’achat et à la vente pertinente au regard des caractéristiques de l’instrument négocié ». Pour les opérations effectuées, il n’envisage pas d’information post-transaction. Les acteurs des marchés de gré à gré ne sont soumis à aucune règle de transparence vis-à-vis du public.

Or le marché secondaire obligataire est dominé par des transactions de gré à gré (87 % en 2011). Les intermédiaires sont des teneurs de marché qui négocient en prix nets ou des courtiers qui, eux, revendent immédiatement les titres et ne prennent pas de positions. Ces derniers ne prennent aucun risque et se rémunèrent sur la marge qu’ils réalisent entre le prix d’achat et le prix de vente. À l’inverse des actions, aucun courtage n’est prélevé. Dans ce contexte, on comprend la réticence des acteurs du marché secondaire obligataire à plus de transparence sur les prix.

Ce mode de transaction a des conséquences importantes pour l’activité du marché primaire obligataire. En effet, compte tenu de l’opacité du marché secondaire, il est difficile de se faire une idée précise du prix (ou du taux de rendement actuariel) auquel se négocient les obligations, ce qui ne facilite pas le pricing des nouvelles émissions.

Dans le cadre de la révision de la directive MIF, l’obligation de transparence pré et postnégociation sera étendue au marché obligataire. En effet, en parallèle de la révision de la directive MiFID II (Markets in Financial Instruments Directive), un nouveau règlement (MiFIR – Markets in Financial Instruments and Regulation) a pour objectif de renforcer les exigences de transparence en matière de négociation.

L'évolution des transactions obligataires vers des plates-formes de négociation semble inéluctable. À côté des Bourses traditionnelles (regulated markets) et des systèmes multilatéraux de négociation (multi-trading facilities), une nouvelle catégorie de plates-formes est introduite : les OTF (organized trading facilities). Celles-ci ont la particularité de pouvoir instituer des règles discrétionnaires sur l’exécution des ordres à condition que ces règles soient connues des participants et en conformité avec les obligations MIF de meilleure exécution. Les internalisateurs systématiques, catégorie de prestataires de services d’investissements dont le statut avait été défini dans la première directive (MIF), présentent la particularité d’exécuter certains ordres en dehors d’un marché réglementé, d’un MTF (multilateral trade facility) ou d’un OTF en se portant directement contreparties des ordres des clients. Ils peuvent choisir leurs clients, mais de façon non discrétionnaire, et ont l’obligation de traiter, pour des quantités standards ou inférieures, sur les prix indiqués.

Tous ces acteurs seront soumis à une obligation de diffusion d’informations pré et postnégociation. En ce qui concerne les obligations, les règles de prétransparence seront identiques à celles prévalant pour les actions : la fourchette bid-offer et la profondeur du carnet d’ordres seront publiques. Des exceptions à cette règle sont prévues pour les transactions de grande échelle et/ou celles qui font encourir un risque au liquidity provider. Concernant les exigences de transparence postnégociation, elles seront identiques à celles qui s’appliquent aux actions et devront donc avoir lieu en temps réel.

Dans le cadre de cette réforme, les brokers sur obligations seront obligés le prendre le statut d’OTF (ou de MTF) sur toutes les obligations suffisamment liquides telles que définies par l’ESMA (European Securities and Markets Authority). De même, les market-makers deviendront des internalisateurs systématiques. De ce fait, le périmètre des transactions non soumises aux obligations de transparence devrait se réduire de façon importante.

Mutualisation des montants et du risque

Les PME ont des difficultés à émettre des obligations sur le marché en raison de la faiblesse des montants à lever (de 5 M€ à 15 M€). En effet, les institutionnels évitent d’avoir un nombre trop important de lignes à gérer, surtout quand les montants sont faibles.

Les fonds permettent une mutualisation des montants. Chaque PME réalise sa propre émission obligataire (cotée ou non sur un marché) dont les conditions (coupons, taux actuariels) dépendent du risque que présente l'émetteur.

Les nouvelles formes de mutualisation

L’intérêt des fonds, indépendamment de leur forme juridique, est qu’ils offrent la possibilité de regrouper différents emprunteurs afin d’atteindre une taille critique en termes de montants. Les conditions à respecter sont réduites : les entreprises ne sont pas nécessairement cotées et ne font pas l’objet d’une évaluation par une agence de notation.

La réforme du Code des assurances de 2013 apporte beaucoup de souplesse à la création des FCT de prêts. Les obligations émises par les FCT ne doivent plus être notées, ce qui évite de devoir trancher les fonds en obligations prioritaires, mezzanines et, enfin, en parts subordonnées. Ainsi, contrairement au FCT GIAC Obligations Long Terme (septembre 2012), les fonds NOVO 1 et NOVO 2 offrent une parfaite transparence tout en permettant de prêter 1 Md€ à une trentaine d’ETI pour des durées de cinq ans à sept ans.

Des emprunts indépendants souscrits par un FCP à l’exemple de Micado France 2018 (et 2019) présentent l’inconvénient de limiter le nombre potentiel d’investisseurs institutionnels, puisqu’un FCP s’intègre dans la catégorie des investissements soumis au ratio dérogatoire de 10 %, mais, par contre, offrent la possibilité aux entreprises d'émettre des montants de taille modeste.

La notation des PME : un passage obligé ?

L’une des raisons principales de la difficulté des PME à se financer est le manque d’information publique les concernant. En effet, le partage d’information sur la solvabilité des entreprises est capital. Les travaux de Kallberg et Udell (2003) et de Barron et Staten (2003) montrent qu’une information complète sur l’emprunteur aide à mieux prévoir le défaut. De plus, l'étude de Powell et al. (2004), qui a pour cibles le Brésil et l’Argentine, démontre que le taux de défaut diminue quand l’information sur l’emprunteur augmente et que les restrictions au financement par la dette sont moins fortes dans lespays où des institutions évaluant le risque de crédit sont fortement développées.

L’industrie du credit scoring a une longue tradition de production d’information. Pour beaucoup d’entreprises, les informations données par les méthodes de scoring font partie intégrante de leur relation fournisseurs. Afin d'évaluer le rôle du scoring dans le financement des PME, la Commission européenne s’est penchée sur le rôle des fournisseurs d’informations en Europe et a lancé une étude dont les premiers résultats sont sortis en octobre 2013 (Commission européenne, 2013). L’objectif de l'étude est de voir si l’essor de cette industrie peut faciliter le développement des PME et accélérer leur croissance. Il en ressort que la plupart des PME sont « scorées », mais ne sont pas notées. Selon les résultats de l’enquête, le coût de la notation en est la raison principale, la plupart des entreprises de taille moyenne ne voyant pas la valeur ajoutée d’une notation par rapport au scoring. D’ailleurs, la Commission européenne fait une distinction très nette entre le scoring et le rating (notation).

Le scoring permet de réaliser un classement du niveau de solvabilité des entreprises, ce classement résultant de modèles purement statistiques fondés sur des données financières ou toutes autres données quantitatives. Le champ du scoring n’est aucunement régulé et aucune réglementation ne régit cette activité. En France, les acteurs dominants dans ce domaine sont la Banque de France, les banques, les assureurs-crédit et, enfin, les credit managers qui vendent leur « note » aux investisseurs.

Le rating produit a lui aussi un classement. Cependant, à la différence du scoring, il n’est pas uniquement fondé sur les résultats de modèles statistiques, mais il tient compte du jugement ou d’appréciations d’analystes crédit. Contrairement au scoring qui est une procédure automatisée, le rating fait intervenir des données qualitatives qui prennent en compte une appréciation humaine d’un analyste ou d’un comité. De plus, pour être en mesure de délivrer une note, il faut être enregistré auprès de l’ESMA2 sous le statut de CRA (credit rating agency) et contrôlé par celle-ci.

Une prise de conscience par le marché de la nécessité de disposer d’une information de qualité est en train d'émerger. On remarque que, à la suite de trois émissions obligataires de PME en 2010, la procédure des IBO, introduite en 2012 par NYSE Euronext, impose la notation de l'émetteur par une agence de notation agréée par l’ESMA. De même, dans la foulée du décret du 2 août, un arrêté paru au Journal officiel du 9 décembre 2013 détaille les exigences en matière d’analyse de risque imposées aux compagnies d’assurances. Le décret prévoit que les assureurs décrivent dans leur rapport de contrôle interne le système d’analyse et de mesure des risques appliqué à leur investissement dans les prêts. Le rapport devra comporter une politique écrite « définissant des limites d’exposition de l’entreprise d’assurance par catégorie de crédits », une procédure de sélection et de décision impliquant au moins deux personnes et « une procédure de suivi proportionné, sur une base trimestrielle, de l'évolution de la qualité de chacun des prêts pris individuellement ». Dans la même veine, une charte de bonne conduite a été édictée en février 2014, sous l'égide de la Banque de France et de la Chambre de commerce et d’industrie de Paris, dont l’objectif est de fixer les règles de bonne conduite destinées à accompagner et à faciliter le développement des opérations de placements privés obligataires ou encore Euro PP.

Conclusion

Le marché obligataire français comme international est réservé aux grandes entreprises françaises faisant l’objet d’une notation par une agence. Les PME en sont, de fait, exclues. Pourtant, si du côté des entreprises, la demande est forte pour ce type de financement, il en est de même du côté des investisseurs. En effet, ces derniers sont attirés par des rendements élevés (jusqu'à 8 %), et ce, dans un contexte de taux de défaut des émissions high yield en Europe à un niveau de 3,4 % en moyenne sur le quatrième trimestre 2013 selon Moody’s (AFME, 2013). De plus, des investissements dans le non-coté ne peuvent que les aider à atteindre leur objectif de diversification.

Depuis 2010, de nombreuses initiatives ont été lancées afin d’accompagner cet intérêt pour les obligations corporate et permettre un financement par le marché de capitaux des PME et des ETI. La dernière date d’août 2013 avec la création des fonds de prêts à l'économie permettant aux compagnies d’assurances de prêter plus facilement à des entreprises non cotées.

Malgré toutes les barrières existantes, le marché des Euros PP a connu une forte croissance depuis 2011. C’est un marché jeune, mais qui a su se développer rapidement en Europe et tout particulièrement en Allemagne et en France. Mais pour que ce marché puisse poursuivre son développement, il est nécessaire que des engagements soient pris, d’une part, en matière d’analyse de risque de la part des investisseurs et, d’autre part, en matière de diffusion d’informations de la part des entreprises à la recherche de financement, mais bien souvent réticentes à se dévoiler. Dans ce contexte, la communication et la diffusion d’informations sur le risque de crédit restent un enjeu majeur pour l’avenir de ce marché qui, contrairement à celui des offres au public, a su montrer son dynamisme alors que les circonstances économiques étaient difficiles.