Les infrastructures représentent l’ensemble des actifs principalement dédiés à la mobilité ainsi qu’au transport des marchandises, de l’eau, de l’énergie ou de l’information. Souvent constituées en réseaux, elles génèrent des gains et des coûts environnementaux et sociaux, au-delà du service directement rendu à leurs usagers et clients. Elles ont généralement le statut de facilité essentielle, c’est-à-dire d’actifs nécessaires à la vie économique et sociale, non duplicables dans des conditions économiques raisonnables.

Le besoin d’infrastructures dans le monde est très important : la population mondiale augmente et s’urbanise ; la mondialisation des échanges accroît la demande de ports, d’aéroports et de fret ferroviaire ; la transition écologique requiert le développement de réseaux plus sobres en énergie, moins polluants et plus résistants au changement climatique. Selon l’OCDE (Organisation de coopération et de développement économiques) (2007), un effort d’investissement annuel, représentant entre 2,5 % et 3,5 % du PIB mondial, est nécessaire à l’horizon de 2030.

Notre capacité économique et financière à satisfaire des besoins d’investissements aussi considérables soulève de nombreuses questions : les marchés et les régulations envoient-ils les bons signaux de prix pour orienter les investissements vers la transition écologique ? Quel montant de subventions l’État et les collectivités territoriales peuvent-ils assumer pour donner une rentabilité financière à des projets utiles au plan social et environnemental, mais ne générant pas de cash flow suffisant ? Comment répartir l’effort de couverture du coût des réseaux entre l’usager et le contribuable ? Quelle ingénierie financière faut-il mobiliser pour financer les projets rentables ? Cet article se focalise sur cette dernière question, même si celle-ci ne peut évidemment pas être complètement déconnectée des précédentes.

Jusqu’en 2008, le financement des infrastructures avait bénéficié d’une phase de tolérance des marchés face aux risques, d’un crédit bancaire abondant et prêt à prendre un risque de transformation sur des maturités longues, de partenariats public-privé (PPP) permettant à l’argent public de faire levier sur les financements privés en fonds propres et en dettes.

Après cette période d’« argent facile », une normalisation fondée sur une meilleure tarification du risque était inévitable et nécessaire. Mais la crise financière a radicalement changé la donne avec la pression accrue sur les budgets d’investissement publics, la saturation des capacités d’endettement des utilities, la restriction de l’offre de crédit bancaire et l’aversion des épargnants aux risques de long terme. La question de la capacité des investissements d’infrastructure à survivre à l’étranglement du crédit bancaire et à la rigueur budgétaire se pose en Europe de manière particulièrement aiguë.

Des opportunités existent cependant pour trouver un nouvel équilibre de financement en phase de sortie de crise :

- l’existence d’une vaste épargne disponible, en Europe et dans le monde ;

- la montée en puissance de nouveaux acteurs financiers, tels les fonds d’infrastructure et les fonds souverains, prêts à investir à long terme ;

- l’émergence des actifs d’infrastructure matures comme classe d’actifs à part entière pouvant intéresser les investisseurs institutionnels à la recherche de rendements indexés sur l’inflation ;

- la possibilité de structurer des solutions obligataires pour pallier la restriction durable du crédit bancaire.

La solution à la raréfaction des financements de projets née de la crise n’est ni dans le « tout public », ni dans le « tout privé ». La valorisation de ces opportunités repose sur un ensemble de conditions et d’engagements, tant publics que privés :

- la mise en place d’un cadre de régulation qui soit favorable aux investissements de long terme, ce qui suppose des normes de solvabilité ne dissuadant pas les financements de long terme en fonds propres et en dettes, ainsi que des garanties suffisantes données aux entreprises sur la rentabilité de leurs investissements ;

- un partage plus fin des risques entre le secteur public et le secteur privé, permettant à l’argent public de faire davantage levier sur l’argent privé ;

- une baisse du coût de la liquidité par la mobilisation des banques publiques d’infrastructure nationales et multilatérales ;

- une maturité suffisante des marchés de dettes et de fonds propres.

Après avoir identifié les risques et les obstacles à un financement de long terme des infrastructures (première partie), puis explicité les effets de la crise financière sur les investisseurs publics et privés (deuxième partie), cet article s’attache dans la dernière partie à montrer selon quels principes le modèle de financement des projets d’infrastructures peut se reconstruire dans la durée.

Rendements et risques des projets d’infrastructures

Les infrastructures constituent des actifs dont la durée de vie se compte en décennies, voire pour certains d’entre eux (ports, réservoirs, autoroutes…) en siècles, et dont la valeur est généralement indexée sur l’inflation. À ce titre, elles se prêtent bien à un financement reposant sur un important effet de levier. Mais elles se caractérisent aussi par la difficulté pour le constructeur d’en capter tous les bénéfices, par des risques élevés en phase de développement et par une maturité des actifs supérieure à celle de la dette, créant un risque de refinancement pour les investisseurs initiaux. Ces spécificités compliquent structurellement leur financement privé et expliquent qu’il soit souvent fait appel aux subventions et aux garanties publiques.

Horizon et risques de projet d’infrastructures

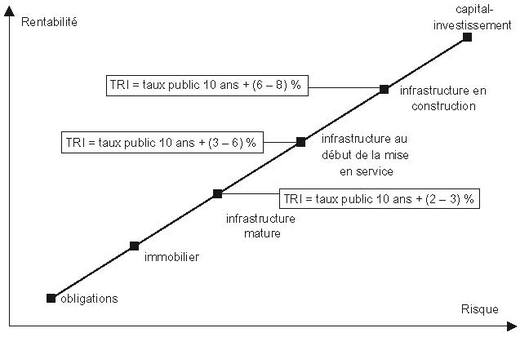

Les conditions de financement des infrastructures sont très sensibles au degré de maturité des projets. On peut grosso modo distinguer deux phases : la phase de construction et de montée en charge, phase de risques élevés qui ne peut être assumée que par des entités publiques ou des grandes entreprises ayant la capacité de porter un projet global, de fédérer un consortium et d’assumer les risques ; la phase d’exploitation, offrant beaucoup plus de visibilité et de sécurité sur les cash flows et attirant à ce titre une large gamme d’investisseurs institutionnels.

La présentation simplifiée (cf. graphique 1 infra) du couple rendement/risque des différentes classes d’actifs illustre le positionnement des infrastructures : le risque et, corrélativement, la rentabilité attendue (appréciée ici par le taux de rentabilité interne – TRI) décroissent avec la maturité des actifs.

Une cartographie synthétique des risques inhérents aux projets permet de mieux comprendre pourquoi le financement des actifs à construire n’attire qu’un vivier relativement étroit de constructeurs et d’investisseurs financiers privés.

Le risque politique et régulatoire lié à la spécificité des actifs et à l’irréversibilité des coûts fixes engagésLes entreprises qui s’engagent dans la réalisation d’investissements spécifiques – c’est-à-dire d’investissements dont la valeur économique est dédiée à un usage spécifique – sont exposées à un risque de hold-up par la puissance publique, ce risque pouvant notamment prendre la forme d’un contrôle réglementaire des tarifs ne permettant pas une juste rémunération des coûts et des risques de l’investisseur, d’une taxation nouvelle, voire dans les cas extrêmes d’une expropriation.

Des perspectives de revenus aléatoiresUn projet d’infrastructures est sujet à des risques technologiques élevés lorsque le degré de maturité des technologies mises en œuvre est faible, ainsi qu’à des risques de construction et à des aléas sur les futurs trafics.

Des investissements de long terme faiblement liquidesLes options de cession des actifs ou de titrisation des revenus futurs peuvent être limitées et les investisseurs initiaux peuvent être soumis à un risque de refinancement dans la mesure où la maturité de la dette est généralement inférieure à celle des actifs.

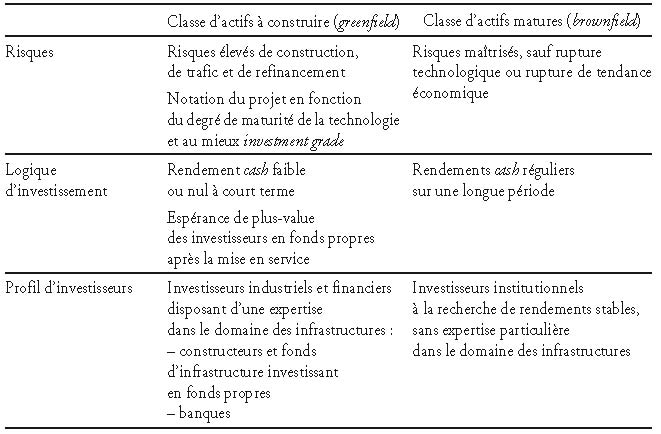

Ces risques se sont matérialisés tout au long de l’histoire des infrastructures par des ruines d’actionnaires et des faillites. Ils donnent à un projet d’infrastructures une notation inférieure à BBB qui limite le nombre d’investisseurs privés prêts à s’engager. Deux familles d’acteurs ont aujourd’hui les « reins » suffisamment solides pour les assumer : ceux qui peuvent s’adosser à une base d’actifs matures suffisamment large et ceux qui ont un horizon long, voire infini.

Le modèle des constructeurs-exploitants prévaut notamment dans le domaine de l’énergie et des infrastructures autoroutières. Ces acteurs sont dotés de fonds propres solides et d’une base d’actifs matures (brownfield) suffisamment large pour assumer le risque de projet qu’ils portent sur leur bilan ou qu’ils transfèrent à une société de projet qu’ils dotent en fonds propres.

Les constructeurs-exploitants peuvent faire appel à des investisseurs financiers pour partager le risque des fonds propres. Le modèle du private equity s’est ainsi progressivement spécialisé dans les infrastructures, via l’émergence de fonds d’infrastructure. Ces fonds ont des exigences de TRI plus élevées que les constructeurs car ils ne bénéficient pas directement des marges sur la construction de l’ouvrage ; leurs exigences révèlent ainsi le véritable coût des fonds propres.

Le modèle des investisseurs à horizon indéfini a émergé plus récemment dans les pays bénéficiant du renchérissement des matières premières (pays du Moyen-Orient, Norvège, Russie) ou ayant accumulé des réserves de change importantes (Chine et autres pays d’Asie). Les fonds souverains se caractérisent par leur passif long et stable (fonds propres, épargne…), peu dépendant de la liquidité de marché, parfois sans obligations contractuelles, ce qui leur donne une plus grande liberté pour investir à long terme.

Le faible niveau de risque des infrastructures maturesLa phase d’exploitation, une fois les infrastructures en service et le trafic monté en puissance (phase de ramp up), présente un profil de risque beaucoup plus faible, du moins jusqu’au renouvellement des principales composantes de l’actif. Elle attire un vivier plus large d’investisseurs, intéressés par les différents atouts des infrastructures : leur durée de vie, le faible risque de rupture technologique, des barrières élevées à l’entrée du marché du fait de leur intensité capitalistique, un rendement garanti de la base d’actifs lorsque celle-ci est régulée par une autorité indépendante, la récurrence des revenus généralement indexés sur les prix.

Ces caractéristiques répondent aux attentes financières des investisseurs institutionnels, très différentes de celles des constructeurs ou des fonds s’engageant pour la phase de construction :

- les constructeurs ou les fonds sont dans une logique de prise de risque fondée sur une analyse approfondie des caractéristiques de chaque projet, des attentes de TRI élevées en rapport avec les risques assumés, le dégagement de plus-values en cas de montée en charge réussie du projet ;

- les investisseurs institutionnels ont une appétence au risque plus faible et n’ont généralement pas de capacité propre d’analyse des caractéristiques de chaque projet. Ils ne sont pas dans une logique de plus-value, mais dans une logique de rendement en cash (cash yield) régulier sur le long terme.

Pour mettre en relation les différentes attentes, un marché s’est ainsi constitué, alimenté, d’un côté, par les opérations de privatisation et d’ouverture du capital des entreprises publiques, d’un autre côté, par les besoins de refinancement des constructeurs-opérateurs soucieux de ne pas immobiliser trop de capital à long terme et de dégager des plus-values. Ces derniers peuvent ainsi céder la propriété des actifs à des investisseurs tiers une fois ceux-ci mis en service et ainsi réaliser une plus-value liée à l’écart de TRI (TRI initial « à deux chiffres », revente à un TRI à un chiffre pour le nouvel entrant). La revente par Eiffage à la Caisse des dépôts de 49 % du viaduc de Millau en 2007 ou la cession par les entreprises énergétiques de leurs parts dans leurs filiales de transports et de distribution de gaz et d’électricité à des investisseurs financiers illustrent cette stratégie.

Dans un tel contexte, le financement des infrastructures conduit à bien différencier la problématique de la classe d’actifs à construire de celle de la classe d’actifs matures (cf. tableau 1 ci-contre).

La nature des gains générés par les infrastructures

Les investissements d’infrastructure ne se caractérisent pas seulement par leur maturité et leur profil de risque. Ils se caractérisent aussi par la nature des gains qu’ils procurent : ceux-ci ne sont pas tous appropriables par le constructeur et ne sont pas tous contractualisables. Pour ces deux raisons, le mode de financement des infrastructures peut sensiblement différer d’un secteur à l’autre. Les secteurs générant des gains diffus peuvent avoir besoin de subventions publiques pour développer leurs investissements ; les secteurs dont les gains ne sont pas aisément contractualisables peuvent avoir besoin de soutien public pour accéder à la liquidité.

Tous les gains ne sont pas appropriables par le constructeur-exploitantCertaines infrastructures génèrent des gains qui peuvent être directement et intégralement captés par leurs exploitants car ils sont de nature privée et géographiquement très concentrés – c’est le cas d’un port, d’un aéroport, d’un barrage hydraulique ou d’une autoroute. Dans d’autres cas de figure, tous les gains générés par l’infrastructure ne sont pas appropriables par son propriétaire, même si celui-ci bénéficie a priori d’un monopole local ou national sur la fourniture du service. Ce manque d’appropriation renvoie à trois causes distinctes.

En premier lieu, une infrastructure peut générer des bénéfices publics, non monétisables dans la mesure où l’usager n’est pas spontanément prêt à payer pour en bénéficier. C’est le cas d’une infrastructure de transports ou d’énergies renouvelables entraînant une réduction des pollutions locales ou globales. En l’absence d’un consentement à payer suffisant des consommateurs, la réalisation de l’infrastructure appelle une subvention publique destinée à rapprocher sa rentabilité financière privée de sa rentabilité socioéconomique.

En second lieu, une partie des gains dont bénéficient les usagers n’est pas toujours récupérable par le constructeur. Le gain de temps permis par la construction d’une nouvelle ligne ferroviaire à grande vitesse peut ainsi se traduire par une hausse du prix du billet, cette hausse reflétant un consentement à payer plus élevé pour un trajet plus rapide. Pour autant, cette capacité de récupération est bornée par la difficulté d’identifier précisément le gain d’utilité procuré par la nouvelle ligne et de discriminer suffisamment entre les usagers, alors que le consentement marginal à payer peut significativement varier d’un individu à l’autre.

En troisième lieu, certains projets d’investissement peuvent générer des gains financiers qui dépassent le périmètre du projet. La construction d’une nouvelle ligne ferroviaire peut générer des gains de trafic étalés sur l’ensemble du réseau, des gains de décongestion sur les réseaux concurrents de transport, ainsi qu’une revalorisation du foncier sur les territoires bénéficiant de nouvelles dessertes ou de l’implantation de nouvelles gares. Un réseau de transport public urbain, en facilitant la mobilité et la constitution d’un bassin d’emplois, peut générer des plus-values foncières dont bénéficient les propriétaires de terrains et de logements, ainsi que des gains de productivité dont bénéficient les entreprises localement implantées. Les bénéfices de ce réseau urbain se répartissent entre plusieurs acteurs (entreprises, propriétaires, collectivités locales via la fiscalité foncière et immobilière) et ne sont pas directement appropriables par le gestionnaire d’infrastructures lui-même.

Dans les secteurs où les bénéfices générés sont facilement appropriables par les investisseurs industriels et financiers, les financements privés d’infrastructures prédominent : c’est le cas dans le domaine de l’énergie, des télécommunications, du transport aérien et du transport routier sur les routes à péages. Lorsque les effets diffus sont trop importants, un financement purement privé n’est pas soutenable et des subventions sont nécessaires : c’est notamment le cas des transports publics de masse.

Tous les gains futurs ne sont pas contractualisablesLa possibilité de contractualiser – et donc de titriser, sous des formes diverses – les gains futurs joue aussi un rôle décisif dans la capacité du secteur privé à financer les investissements. On peut, à l’aune de ce critère, identifier trois régimes économiques facilitant les financements privés :

- les infrastructures dont la viabilité économique est assise par des tarifs de rachat garantis par la puissance publique et qui peuvent écouler à ce prix toute (ou partie de) la production. Ce dispositif est notamment mis en œuvre pour stimuler la production d’énergies renouvelables, les entreprises de production et de distribution d’électricité étant dans l’obligation de racheter l’électricité produite par les énergies renouvelables à un prix fixé à l’avance ;

- les infrastructures dont la viabilité économique est assurée par un tarif régulé par une autorité indépendante. La garantie de rémunération des capitaux investis (de la base d’actifs régulés) facilite le financement d’investissements spécifiques dans la mesure où elle protège la rémunération des actionnaires ;

- les infrastructures assises sur un monopole. C’était traditionnellement le cas dans le domaine du gaz avant le mouvement d’ouverture à la concurrence engagé en Europe. Ce monopole permettait aux acheteurs de gaz de signer des contrats de long terme (entre vingt et vingt-cinq ans) take or pay : en échange d’une garantie d’approvisionnement, ils s’engageaient à acheter un volume minimum de gaz. De tels contrats d’approvisionnement à long terme garantissaient aux producteurs de gaz que les investissements très lourds auxquels ils procédaient pouvaient être amortis. La signature d’un contrat take or pay suppose toutefois que l’acheteur dispose de garanties sur l’évolution de son marché. L’ouverture à la concurrence crée un risque qui freine la capacité à prendre de tels engagements de longue durée.

Le modèle de financement d’infrastructures à l’épreuve par la crise

Pour les raisons structurelles que l’on vient d’évoquer, le financement des projets repose souvent sur des interventions publiques. Cependant, les pouvoirs publics, tout au long des années 1980-1990, se sont davantage tournés vers des financements privés, en cherchant à tirer parti d’une meilleure capacité des investisseurs à gérer les process industriels et les risques. La crise financière de 2008 est venue déstabiliser les partenariats public-privé ainsi lancés et, plus généralement, les bases du financement d’infrastructures.

La recherche d’un bon partage des risques entre secteur public et secteur privé

Le secteur public dispose a priori d’un avantage comparatif dans sa capacité à diversifier ses risques et à les diluer sur un grand nombre de contribuables (Arrow et Lind, 1970) :

- l’argument de diversification repose sur l’idée que l’État engage un grand nombre de projets dont les risques sont indépendants. L’État peut par sa taille éliminer tout le risque diversifiable, alors que les investisseursprivés ne peuvent diversifier complètement leur portefeuille et peinent, de ce fait, à porter les risques sur des projets de grande taille ;

- l’État peut diluer le risque financier de chaque projet sur un grand nombre de contribuables (y compris sur plusieurs générations de contribuables) et donc le rendre négligeable au niveau individuel. Une entreprise, pour sa part, ne peut diluer le risque que sur un nombre limité d’actionnaires.

La portée de ces deux arguments doit être bien mesurée. La capacité de l’État à diversifier et diluer le risque lui permet de s’endetter sans prime de risque pour financer un projet à risque. Ainsi, un nouveau projet est sans impact visible sur le taux d’emprunt public, même s’il n’est pas rentable et comporte un risque élevé de dérive des coûts et des délais, y compris le coût induit des intérêts intercalaires. L’État accumule ainsi des risques hors-bilan, dont la matérialisation vient ensuite bien affecter l’équilibre budgétaire pour se répercuter in fine sur les contribuables ou les usagers.

L’avantage comparatif du secteur public ne signifie pas que l’État ou les collectivités territoriales ont systématiquement intérêt à conserver la maîtrise d’ouvrage des projets et à les financer par endettement public. Les PPP ont ainsi, dans le sillage de la Private Finance Initiative britannique, bénéficié d’un regain d’intérêt dans les années 1990. Lorsqu’ils ne se résument pas à de simples montages déconsolidants, ils présentent deux avantages financiers :

- ils permettent de répartir les risques du projet sur la base d’une analyse transparente des coûts et des risques, transparence nécessaire aux investisseurs privés engageant leurs fonds propres, mais utile aussi à l’évaluation du projet du point de vue de l’intérêt général. Au vu de cette analyse transparente des risques, chaque partie au contrat porte ce qu’elle est le mieux à même de gérer : au secteur privé, les risques de construction et de disponibilité de l’ouvrage ; au secteur public, la protection du concessionnaire contre les risques politiques et la couverture des cas de force majeure et d’imprévision. Les risques commerciaux sont portés par la société de projet en cas de concession, le concédant public en contrat de partenariat ;

- les PPP permettent aux États de financer des projets d’infrastructures rentables qui ne verraient pas le jour dans une phase de fortes contraintes budgétaires. Ils permettent ainsi de déclencher une masse critique d’investissements à un moment donné pour construire de nouveaux réseaux. L’État français et les collectivités territoriales ont largement recouru depuis deux siècles aux PPP pour bâtir les réseaux d’infrastructures : le réseau ferré français a ainsi été conçu au XIXe siècle sur la base de concessions privées, comme plus récemment le réseau autoroutier. Des programmes en PPP sont aujourd’hui lancés dans plusieurs grands pays émergents pour qu’ils s’équipent en infrastructures.

Le nouveau contexte financier pénalise le financement de long terme des projets

La crise économique débutée en 2008 crée un contexte général d’aversion au risque. Elle se caractérise plus précisément, dans le domaine des infrastructures, par trois tendances défavorables.

La première tendance est la disparition des monolines, compagnies d’assurances privées spécialisées garantissant, sur la base d’une analyse de chaque projet, les émissions obligataires (principal et intérêts). Les monolines devaient bénéficier d’une notation AAA, indispensable pour permettre un rehaussement de la qualité des projets, au mieux BBB à A ou AA. Leur modèle économique reposait sur des revenus récurrents, constitués par la rémunération des garanties et la diversification des risques de projet. C’était un modèle efficace pour rehausser le crédit des projets, mais très exigeant en fonds propres et reposant sur une probabilité infinitésimale de catastrophe. La catastrophe financière de 2008 est venue « saper » les bases du modèle et sanctionner des stratégies aventureuses. Les monolines auront du mal à « renaître de leurs cendres ».

La disparition des mécanismes privés de rehaussement de crédit s’est accompagnée d’une diminution de la capacité des États à assumer un rôle de rehausseur public. Ainsi, la deuxième tendance concerne la dégradation de la notation de certains États endettés et l’augmentation des primes de risque sur la dette souveraine qui rejaillissent mécaniquement sur le coût de financement – public et privé – des projets domestiques et aggravent les problèmes d’intermédiation bancaire.

La troisième tendance concerne en effet l’« étranglement » du crédit bancaire. Les banques disposaient historiquement d’une capacité de bilan et d’une capacité d’ingénierie financière bien adaptées au financement de projets. La crise débutée en 2008 a durablement « grippé » les mécanismes d’intermédiation bancaire : elle a accru l’aversion des banques aux risques et raccourci leur horizon. Cette crise de l’intermédiation bancaire se matérialise sous différentes formes :

- un relèvement des marges bancaires pour le financement de projets, de 100-150 points de base à 250-300 points de base ;

- un raccourcissement des prêts, les durées ne dépassant généralement pas cinq à sept ans ;

- un renforcement des demandes de protection vis-à-vis des actionnaires et de garantie vis-à-vis du concédant public ;

- une baisse des volumes d’engagement des acteurs bancaires ne pouvant plus souscrire 100 % du tour de table en prise ferme, les mécanismes de syndication incluant des market flex1 ou disparaissant au profit de club deals au sein desquels chaque banque investit aux mêmes conditions que ses consœurs sur la base de « tickets » unitaires moins élevés.

Cette dégradation des conditions de crédit exige une plus grande robustesse des montages en PPP :

- d’un côté, les banques renforcent leurs exigences de protection vis-à-vis des actionnaires, avec le développement des soft mini perms : une fois les prêts bancaires arrivés à maturité (au bout de cinq à sept ans) s’il n’y a pas de refinancement, tout ou partie du cash flow devant rémunérer les actionnaires passe au remboursement prématuré de la dette. Ce full cash sweep joue partiellement pour les prêteurs le rôle de substitut aux mécanismes de rehaussement de crédit ;

- d’un autre côté, la part des fonds propres dans les montages de projet tend à augmenter. Mais les actionnaires exposés aux risques de projet ne sont pas prêts à renoncer à leurs exigences de TRI en réduisant significativement l’effet de levier. Ils sont d’autant moins prêts à le faire qu’ils font face à des risques nouveaux, notamment ceux liés au refinancement d’une dette de projet plus courte.

Vers de nouveaux modèles de financement d’infrastructures

La réponse à la crise du financement long ne peut être dans le « tout public » ou le « tout privé » : le secteur public est à court d’argent frais ; le secteur privé est averse aux risques de long terme. La crise crée un contexte général d’aversion à la consolidation des dettes qui, au contraire, les incite à rechercher des montages déconsolidants fondés sur le partage des financements et des risques.

Il convient de préserver les mécanismes de transformation bancaire, tout en reconnaissant que le modèle économique des banques ne leur permettra plus de prêter à long terme et que la base d’investisseurs de long terme doit être élargie.

Préserver les mécanismes de transformation

Préserver l’intermédiation bancaireMême si un retour à la période de crédit abondant qui caractérisait le monde d’avant-crise est exclu, même si les normes prudentielles viennent limiter la capacité des banques à prendre un risque de transformation à long terme, il est essentiel de conserver des mécanismes d’intermédiation. Les banques ont en effet un avantage comparatif dans l’analyse et la surveillance des risques tout au long de la vie du projet. Il faut a minima sauver les mécanismes d’intermédiation pendant la phase de construction et de mise en service, dont l’horizon est compatible avec la maturité des prêts.

Des interventions publiques peuvent atténuer les deux problèmes qui font aujourd’hui obstacles au financement bancaire des projets : le prix du risque et le prix de la liquidité.

Le rôle des politiques publiques pour réduire le risqueL’État peut réduire le risque de projet de deux manières. Il peut d’abord élargir le périmètre des concessions de projet de façon à permettre au concessionnaire de mutualiser les risques greenfield et brownfield. C’est cette logique qui avait prévalu dans la stratégie d’adossement des concessions autoroutières françaises. Celle-ci consistait à allonger les concessions pour que les cash flows générés par les portions du réseau déjà amorties financent son extension. Ce modèle a permis de financer un développement rapide du réseau, y compris pour des tronçons à faible rentabilité. C’est aussi le choix effectué par les autorités portugaises lors de la mise en place de la concession du second pont sur le Tage, construit à l’occasion de l’Exposition universelle de 1998 (pont Vasco de Gama). Les autorités ont attribué au concessionnaire l’exploitation du pont existant (pont du 25 avril), les péages revalorisés permettant de mutualiser le risque inhérent à la construction de l’ouvrage. De telles solutions de mutualisation sont efficaces, mais nécessitent des garde-fous de régulation pour éviter les deux dérives classiques de l’adossement que sont le financement de projets non rentables et l’abus par le concessionnaire de son pouvoir de marché.

En l’absence de mécanismes d’adossement, différents mécanismes publics permettent de « calibrer » l’ampleur des risques transférés au secteur privé. Les contrats de partenariat conduisent à exonérer l’entité privée titulaire du contrat du risque commercial. De plus, ces contrats bénéficient en France de la cession de créances Dailly qui permet de sécuriser, en phase d’exploitation, jusqu’à 80 % de la dette projet par une garantie de paiement irrévocable des loyers par l’autorité publique adjudicatrice. La cession Dailly élimine le besoin de rehaussement de crédit puisque l’entité publique verse alors directement le loyer aux banques2, ce loyer devenant indépendant de la qualité intrinsèque du projet. Son efficacité en tant que mécanisme de sécurisation suppose naturellement que l’entité publique garante bénéficie de la meilleure notation.

Au-delà du cas particulier des cessions Dailly en contrat de partenariat, les garanties publiques octroyées aux prêteurs, projet par projet, constituent la solution de base pour réduire le risque. Ces garanties ne visent pas à améliorer la rentabilité des opérateurs privés ou à protéger les fonds propres, mais à partager les risques industriels et commerciaux que les prêteurs ne veulent pas assumer. Une telle solution a récemment été prise en compte en France pour permettre le bouclage de la ligne ferroviaire à grande vitesse SEA (Sud Europe Atlantique) entre Tours et Bordeaux, la plus grande concession ferroviaire d’Europe depuis Eurotunnel. Mais c’est un mécanisme très exigeant : la garantie est émise sur une longue période, avec un risque de gonflement du hors-bilan de l’État dans la durée par accumulation de projets. Par ailleurs, les garanties créent un problème classique d’aléa moral dans la mesure où elles dissuadent les banques d’assumer pleinement leur rôle de surveillance du projet, rôle utile au concédant public. C’est pourquoi il faut garder l’intégralité des fonds propres et une part suffisante de dette (20 % dans le cas de SEA) en risque projet.

Il existe d’autres garanties, plus finement calibrées sur les phases critiques de mise en service et de refinancement. La BEI (Banque européenne d’investissement) propose une garantie du risque de trafic au moment de la mise en service de l’ouvrage. Le LGTT (Loan Guarantee Instrument for Transeuropean Transport Network Projects) a été souscrit par le groupement Vinci dans le cadre du projet SEA : si le trafic pendant les premières années d’exploitation s’avère inférieur aux prévisions et ne permet pas d’assurer le service de la dette senior, le concessionnaire Vinci pourra faire appel au financement LGTT (200 M€ apportés par les banques commerciales et garantis par la BEI). On peut aussi concevoir une garantie publique ciblée non sur les risques industriels et commerciaux, mais sur le risque de refinancement. Une telle garantie réduirait l’illiquidité des prêts et les « consommations » prudentielles de fonds propres bancaires. Elle limiterait, une fois l’hypothèque du refinancement levée, les immobilisations de garanties sur une longue période.

Les solutions publiques pour baisser le prix de la liquidité longueCorrélativement aux garanties publiques destinées à réduire le risque, les pouvoirs publics et les banques multilatérales ont développé des solutions pour contenir le renchérissement de la liquidité bancaire.

Dans cette perspective, des banques publiques multilatérales dédiées aux financements de long terme existent depuis longtemps – Banque mondiale, BEI, BERD ( Banque européenne pour la reconstruction et le développement ). Des solutions publiques nationales existent également. Elles peuvent fonctionner selon deux modèles : la Caisse des dépôts en France tire principalement ses ressources de la collecte d’une épargne liquide réglementée et garantie par l’État ; la KFW en Allemagne tire essentiellement ses ressources de l’émission de titres publics garantis par l’État allemand et bénéficiant à ce titre de la meilleure notation. D’autres banques publiques sont en projet, y compris dans des pays de tradition libérale : en témoignent les projets de l’Infrastructure Bank aux États-Unis et de la Green Investment Bank au Royaume-Uni.

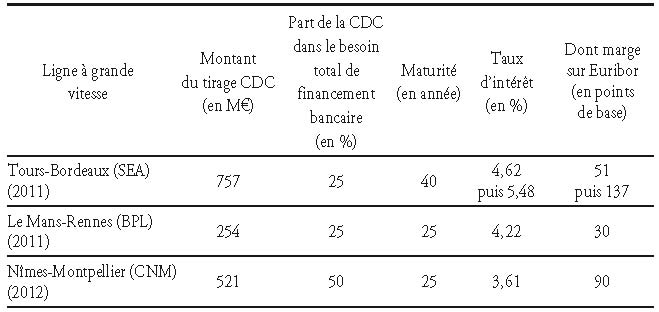

En France, les prêts de la Caisse des dépôts sont octroyés pour une longue durée à des conditions de taux bien plus favorables que celles des banques commerciales – une marge d’une centaine de points de base, à comparer à des marges bancaires de 200 à 300 points de base. Du fait de ce taux d’intérêt préférentiel (cf. tableau 2), la quotité maximale autorisée est de 25 % des besoins, le projet CNM (contournement Nîmes-Montpellier) ayant par dérogation une quotité maximale portée à 50 %. Les trois projets de lignes ferroviaires en contrat de partenariat (BPL – Bretagne Pays de la Loire – et CNM) et en concession (SEA) lancés en 2011 et 2012 ont ainsi bénéficié de cette capacité de transformation publique à long terme de l’épargne liquide, au-delà de l’horizon des banques.

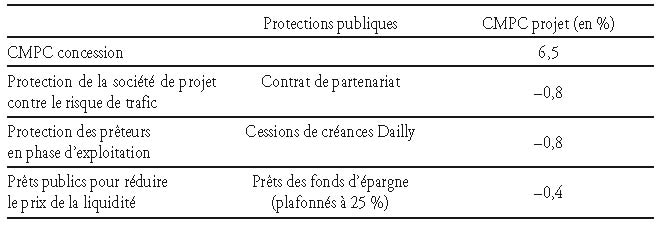

Les mécanismes publics permettant de réduire le prix du risque et de la liquidité ont un rôle important à jouer pour maintenir les coûts de financement en PPP dans des limites pertinentes. Le tableau 3 (infra) illustre, pour un projet ferroviaire type, la contribution des différents mécanismes de partage du risque et du coût de la liquidité à la modération du coût du projet. Par rapport à un projet mené en concession, dans lequel le concessionnaire supporte tout le risque commercial, les contrats de partenariat et les cessions de créances Dailly permettent de réduire d’un peu plus de 150 points de base le coût moyen pondéré du capital du projet (CMPC). Les prêts du fonds d’épargne (plafonné à 25 % de la dette totale) permettent pour leur part de baisser d’une quarantaine de points de base supplémentaire ce coût moyen.

Élargir les bases de financement de long terme de l’économie

La préservation de mécanismes de transformation de l’épargne liquide est une condition nécessaire, mais non suffisante pour augmenter le niveau des investissements de long terme dans les infrastructures. Il est indispensable d’élargir la base d’investisseurs en dettes au-delà des banques vers les investisseurs institutionnels (assureurs, fonds de pension) et les fonds souverains.

Les conditions d’un financement de long termeL’élargissement de la base d’investisseurs en infrastructures repose sur deux conditions :

- la mise en place d’un cadre de régulation qui soit favorable aux financements de projets, tant sur le plan prudentiel (normes de solvabilité ne décourageant pas les financements de long terme en fonds propres et en dettes) que sur le plan environnemental (prix du carbone donnant une rentabilité aux investissements de la transition écologique) et économique (rémunération de la base d’actifs régulée protégeant la rentabilité des investissements) ;

- une ingénierie financière permettant l’engagement d’investisseurs de long terme, mais aussi l’engagement de plusieurs générations successives d’investisseurs soucieux de préserver une certaine liquidité de leurs investissements. Cela est vrai pour les investisseurs en fonds propres prenant un risque de construction qui doivent pouvoir réaliser leurs plus-values en cas de montée en charge réussie du projet. C’est vrai également en dettes : si le rôle des banques demeure essentiel pour le financement des projets, elles sont structurellement peu aptes à prêter sur une très longue durée.

C’est dans cet esprit que les solutions obligataires apparaissent pertinentes. Elles peuvent intervenir en financement de projets greenfield ou en refinancement après les premières années de mise en service. Un tel refinancement permettrait aux banques de réduire le coût d’immobilisation des crédits dans leurs bilans et de libérer du capital pour financer de nouveaux projets3.

Le financement obligataire des projets existe aux États-Unis depuis une vingtaine d’années, sous la forme de placements privés (USPP – US private placements). Il est beaucoup moins développé en Europe, les marchés nationaux restant encore fragmentés. Même si, avant la crise, l’abondance des financements bancaires en France avait quelque peu freiné l’émergence de ce type de financement de projets, il avait été utilisé à quelques reprises avec succès, notamment dans le cas du stade de France en 1998 ou de l’autoroute A28 en 2002. Au total, ces solutions obligataires ne jouent aujourd’hui qu’un rôle marginal dans le financement des infrastructures. Elles recèlent sans doute un potentiel de développement important, mais à condition de bien identifier les attentes et les contraintes des investisseurs institutionnels.

Les attentes des investisseurs institutionnelsLes émissions obligataires doivent répondre à trois exigences.

Premièrement, les investisseurs institutionnels, du moins en Europe, n’ont pas une capacité d’analyse du crédit suffisante et une assez forte aversion au risque. Ils ne viennent massivement sur un marché que lorsque celui-ci a acquis une certaine maturité. C’est le sens des initiatives de green bonds et de climate bonds émises par les banques publiques multilatérales et certains États : développer des standards et créer de la liquidité en labellisant les obligations dédiées au financement d’infrastructures permettant de réduire les émissions de CO2 ou de renforcer la résilience de l’économie au changement climatique.

Deuxièmement, un mécanisme de rehaussement de crédit est indispensable si l’on cherche un financement obligataire dès la phase de construction. Un projet d’infrastructures, intrinsèquement noté au mieux BBB compte tenu des risques de construction et de trafic, doit être rehaussé A ou AA pour intéresser les investisseurs institutionnels. La Commission européenne vient de lancer une initiative pour faciliter l’émission de project bonds, supports obligataires pouvant bénéficier d’un rehaussement de la BEI. La garantie prend la forme d’une souscription de dette subordonnée (pour un montant pouvant atteindre 20 % de la dette senior du projet) ou d’une ligne de crédit contingente ayant, une fois tirée, le statut de dette subordonnée. Les project bonds n’ont pas pour effet de transformer la BEI en monoline public. Le rehaussement permet de monter de quelques « crans » le crédit des projets, non de les amener mécaniquement au niveau de notation de la BEI elle-même. Ce sera suffisant pour attirer les investisseurs institutionnels vers les projets des pays bien notés, mais sans doute insuffisant pour permettre un financement obligataire des projets de pays affectés de primes de risque importantes.

Troisièmement, la mise en place de financements obligataires suppose de monter une ingénierie financière spécifique pour procurer des cash flows réguliers aux investisseurs institutionnels, alors même que les premières années de construction ne génèrent pas de trésorerie. Cette ingénierie doit aussi minimiser les coûts de portage4.

Le modèle de financement des infrastructures doit s’adapter à un environnement devenu plus défavorable, avec l’exigence de désendettement des États, l’aversion des banques pour le financement long et la disparition des mécanismes privés de rehaussement de crédit. La solution à cette raréfaction des financements de projets née de la crise n’est ni dans le « tout public », ni dans le « tout privé ». Elle est dans l’élargissement de la base de financement à long terme de nos économies.

Il existe aujourd’hui, malgré la crise, une épargne abondante potentiellement disponible pour être investie à long terme dans des actifs tangibles procurant des cash flows réguliers. Tout l’enjeu est de parvenir à orienter cette épargne vers les projets de long terme rentables, dans un contexte où les mécanismes habituels d’intermédiation – l’endettement public et la transformation bancaire – sont sans doute durablement « grippés ».

Ce nouveau modèle de financement d’infrastructures sera beaucoup plus diversifié dans ses modalités. Il s’appuiera, comme on s’est attaché à le montrer ici, sur quelques principes structurants :

- l’effort d’investissement en infrastructures appelle la mobilisation de financements de long terme publics et privés ;

- dans un contexte d’aversion au risque, les interventions publiques attirent les financements privés plus qu’elles ne les évincent si elles sont bien ciblées sur les défaillances de marché. L’État peut encourager les investissements de long terme nécessaires à la transition écologique en améliorant leur couple rendement/risque : amélioration de leur rendement par la fixation d’un prix du carbone incitant à « verdir » les investissements, réduction du risque par des mécanismes de sécurisation ;

- les financements bancaires restent nécessaires, mais seront de maturité plus courte. Ils devront être complétés par des prêts de banques publiques et des mécanismes de financement ou de refinancement obligataires ;

- le partage public-privé a vocation à évoluer dans le temps en fonction du degré de maturité des technologies et tout au long de la vie de chaque projet selon le partage des risques recherché.