De profonds changements dans la régulation des marchés ont suivi la crise financière de 2008 aux États-Unis. Ces changements, incarnés par le Dodd-Frank Act1, sont les plus importants entrepris depuis la Grande Dépression des années 1930. Cependant, les rédacteurs du Dodd-Frank Act n’ont manifestement pas saisi cette opportunité unique de réformer et d’améliorer le système de régulation des États-Unis – une structure exceptionnellement complexe, largement développée à la suite d’aléas historiques, sur plusieurs décennies. Le système de supervision des États-Unis dispose de régulateurs multiples, aux niveaux fédéral et national, dont les compétences se chevauchent. Le résultat est à la fois une surrégulation et une sous-régulation – dans certains cas, une même entité se trouve soumise à différentes règles (parfois incohérentes) pour des activités identiques. Parallèlement, certaines entités demeurent non réglementées au beau milieu d’un patchwork complexe de lois.

Le Dodd-Frank Act – un texte de 849 pages incluant 400 dispositions exigeant l’élaboration de nouvelles règles d’application, impliquant vingt-cinq régulateurs et en en créant deux nouveaux – a repris les travers de ce système. Cet article se concentre sur l’un des problèmes les plus clairs de la structure américaine exacerbé par le Dodd-Frank Act : la division de la supervision des titres financiers, des futures et (maintenant) des swaps entre la Securities and Exchange Commission (SEC) et la Commodity Futures Trading Commission (CFTC). Il examine le passé agité de ces deux superviseurs fédéraux et leur lutte en matière juridictionnelle depuis la création de la CFTC dans les années 1970. Il relate les velléités passées du pouvoir exécutif de fusionner les deux régulateurs et la regrettable machine arrière de l’administration Obama sur la question face à l’opposition du Congrès. Il envisage ensuite le présent et l’avenir du système, analysant la façon dont le Dodd-Frank Act reprend les problématiques historiques à travers ses directives pour la régulation du marché des swaps.

Le contexte

Établie en 1934 – à la suite de la Grande Dépression –, la SEC est restée pendant de nombreuses années le principal acteur de la régulation financière aux États-Unis. Le Securities Exchange Act de 1934 lui confère l’autorité de surveiller les marchés financiers et leurs intermédiaires (tels que les broker-dealers), les agents de transfert et les chambres de compensation. Les marchés des matières premières et les marchés à terme, concernant traditionnellement les produits agricoles, sont régulés par le Commodity Exchange Act (CEA) et la Commodity Exchange Authority, relevant alors du ministère de l’Agriculture.

La légende dit que quand le Congrès songea à amender le CEA en 1974, l’administration de la Maison Blanche contacta Ray Garrett Jr., à l’époque président de la SEC. Elle lui proposa de placer la régulation des marchés à terme sous le contrôle de la SEC. Considérant ces marchés comme relevant davantage du domaine de l’agriculture que des produits financiers, le président Garrett déclina l’offre. Le Congrès créa alors la CFTC.

Ce que le président Garrett ne réalisa apparemment pas à l’époque, dans les années 1970, était que les Bourses de marchandises commençaient à échanger des futures impliquant des actifs et des secteurs non agricoles. Par exemple, en 1972, le Chicago Mercantile Exchange (CME) proposa des contrats sur des devises étrangères. Un peu plus tard, le New York Mercantile Exchange (NYMEX) offrit des contrats sur le fioul. En 1975, les futures ne furent plus régulés par le ministère de l’Agriculture, ni par la SEC et tombèrent sous la juridiction de la CFTC.

La frontière entre les juridictions de la CFTC et de la SEC est restée floue. Les amendements du CEA de 1974 confèrent à la CFTC l’autorité exclusive, par exemple, sur les futures sur matières premières. La notion de « matière première » étant largement définie par le CEA, des désaccords s’ensuivirent concernant les produits possédant des attributs de titres, les contrats à terme et les dérivés sur titres ou futures. Par exemple, une controverse apparut quand la Bourse de commerce de Chicago (Chicago Board of Trade – CBOT) remit en question la compétence de la SEC sur les options sur les certificats de la Government National Mortgage Association (GNMA), dont la SEC autorisa l’admission aux négociations sur la Bourse des options de Chicago (Chicago Board Options Exchange – CBOE). Le conflit n’a pas pu être résolu et a été porté devant la justice ; la cour d’appel fédérale de Chicago (Seventh Circuit Court of Appeals) donna raison à la CBOT, lui accordant que la CFTC avait l’autorité exclusive sur ces contrats.

Tentant de réduire le schisme juridictionnel, alors que le cas de la GNMA se trouvait devant la justice, les directeurs de chaque régulateur – John Shad de la SEC et Philip Johnson de la CFTC – négocièrent une solution juridictionnelle, formalisée plus tard en 1982 par des amendements législatifs. En substance, l’accord Shad-Johnson conférait à la CFTC la régulation des futures (y compris ceux sur titres gouvernementaux et complexes), des options sur les futures et les marchandises et à la SEC la régulation des options sur titres. Négocier des futures sur actions individuelles (single-stock) et des futures sur indices spécifiques (autres que certains titres financiers exemptés) était interdit. Malheureusement, l’accord Shad-Johnson ne réussit pas à prendre en compte les nombreux nouveaux produits financiers qui, apparus plus tard, se trouvaient aux frontières de la compétence des régulateurs. Plusieurs batailles juridictionnelles se sont soldées devant les tribunaux, ce qui constitua une approche lente et inadaptée à la régulation d’un marché financier en évolution.

Les régulateurs conservèrent cette division juridictionnelle peu judicieuse et inefficace durant les années 1980 et 1990. En 2000, le Congrès édicta le Commodity Futures Modernization Act (CFMA). En plus de largement libéraliser les marchés des futures et d’autoriser les contrats à terme sur indices spécifiques, ou single-stock, sous la juridiction à la fois de la SEC et de la CFTC, le CFMA, entre autres, a défini dans les grandes lignes une catégorie de contrats de swaps et les a expressément exemptés de l’autorité des régulateurs dans la mesure où ils concernaient des acteurs avertis de marchés, reconnus eligible contract participants. À la suite de cette disposition et pendant les huit années suivantes, le marché des taux d’intérêt, des défauts de crédit, des devises, des matières premières et autres swaps de gré à gré se développa sans grande régulation, surveillance ou souci de transparence. Il est juste d’affirmer que les swaps ne sont pas la cause de la crise financière de 2008. Cependant, pour beaucoup, le réseau complexe de relations qui s’est développé, mal compris par les acteurs de marchés et les régulateurs, a été à l’origine d’un important risque systémique qui s’est manifesté lors de la crise des subprimes.

Avant même la crise financière, les régulateurs américains commençaient à réfléchir à un moyen d’assainir la structure de régulation complexe du pays. En 2008, le ministère du Trésor, avec pour secrétaire Henry Paulson, publia le Plan pour une structure de régulation financière modernisée (Blueprint for a Modernized Financial Regulatory Structure). Ce dernier répondait aux inquiétudes concernant la perte de leur prédominance par les marchés financiers américains due, en partie, à une structure régulatrice inefficace. Il était plus conceptuel que concret ; cependant, il proposait, parmi ses recommandations, la fusion de la SEC et de la CFTC.

À la fin de l’année 2008 survint la crise financière. Parmi les priorités politiques du nouveau président Obama figurait une réforme des marchés financiers afin d’éviter qu’une telle crise ne se reproduise. Par conséquent, en 2009, il ordonna au ministère du Trésor, géré par Timothy Geithner, de mettre au point des réformes en matière de régulation et de supervision des marchés pour remédier aux causes de la crise financière. Le rapport en résultant, intitulé Financial Regulatory Reform – A New Foundation : Rebuilding Financial Supervision and Regulation, généralement connu sous le nom de White Paper (livre blanc), suggérait d’importantes réformes du système financier, incluant une approche complètement nouvelle des produits dérivés.

Contrairement au Blueprint de Paulson, le White Paper de Geithner ne recommandait pas la fusion de la SEC et de la CFTC. Cette décision, sans nul doute influencée par la résistance des présidents membres des comités de surveillance du Congrès refusant de céder leur autorité, ainsi que par les contributions apportées par les sociétés qu’ils supervisent, devait avoir d’importantes conséquences sur la régulation des marchés des produits dérivés telle qu’établie par le Dodd-Frank Act.

Le Dodd-Frank Act

La division statutaire de la juridiction

Le 21 juillet 2010, le président Obama promulgua le Dodd-Frank Act. Parmi ses principaux objectifs figurait la réforme des marchés des produits dérivés – en particulier, les credit default swaps (CDS), les swaps de taux d’intérêt et autres swaps négociés de gré à gré que le CFMA laissait peu réglementés. Le plan Dodd-Frank pour la régulation du marché des swaps inclut l’enregistrement et l’encadrement des swap dealers et des major swap participants qui sont les principaux acteurs sur ce marché, la compensation centralisée des swaps afin de diminuer le risque systémique, la négociation des swaps sur des marchés ou sur des plates-formes d’exécution (swap execution facility – SEF) afin d’améliorer la transparence de prénégociation, le reporting et la tenue à jour de dossiers pour fournir aux régulateurs et aux acteurs les informations concernant les marchés des produits dérivés, jusqu’alors opaques, de nouvelles limites de position, des exigences de bonnes pratiques, des exigences en matière de diversification des garanties et une multitude d’autres règles.

Le Dodd-Frank Act n’a pas fusionné la SEC et la CFTC, pas plus qu’il n’a donné à l’un des régulateurs le contrôle complet du marché des swaps. En revanche, afin d’apaiser les deux régulateurs, le Congrès a divisé le pouvoir sur les 600 000 Md$ du marché des swaps selon les frontières de l’accord Shad-Johnson. Le Congrès a donné à la CFTC la part du lion. Celle-ci a autorité sur une gamme très largement définie de swaps, incluant les swaps sur taux d’intérêt, matières premières, produits agricoles, devises et les swaps (y compris les CDS) sur titres complexes. La SEC n’a de compétences que sur un sous-ensemble étroitement défini de swaps sur titres, incluant les swaps sur indices spécifiques (narrow-based) – essentiellement les swaps sur signature unique (single name swaps), les CDS et les swaps sur rendement total (total return swaps). Les régulateurs se partagent l’autorité sur une modeste catégorie de swaps mixtes possédant les attributs des swaps et des swaps sur titres.

La question de la régulation des 25 600 Md$ du marché des swaps de change a abouti à un compromis. Le Dodd-Frank Act inclut les swaps sur change et les forwards sur change dans la définition des swaps, les plaçant ainsi sous la juridiction de la CFTC. Cependant, le secrétaire au Trésor est autorisé à exempter ces produits de la plupart des règles imposées aux swaps et a proposé de le faire, ce qui retirerait très largement ces produits dérivés de la régulation Dodd-Frank. Les produits de change qui ne font pas complètement partie de la catégorie des swaps ou des forwards, tels que les forwards non livrables (non-deliverable forwards – NDF) et les options Forex, entrent dans la compétence de la CFTC.

En créant ces divisions multiples de compétence, le Congrès a non seulement perpétué l’inefficacité de sa surveillance sur les produits financiers, mais a aussi grandement augmenté son inefficience, s’éloignant de la réalité économique des marchés des produits dérivés. Par exemple, une société peut réaliser des opérations sur des CDS single name et des CDS diversifiés dans le cadre d’une même stratégie. Selon les principes du Dodd-Frank Act, la compétence des régulateurs sur ces contrats sera divisée, sans réelle rationalité économique.

Outre les coûts engendrés pour les acteurs de marchés contraints de jongler avec deux ensembles de règles décrits plus en détail ci-dessous, cette fragmentation des compétences menace de répéter les erreurs du passé : surrégulation de certaines parties du marché, sous-régulation pour d’autres. Par exemple, comme beaucoup de swaps sur titres sous-jacents – et notamment les swaps sur titres complexes – se trouvent sous la compétence de la CFTC, il sera nécessaire d’effectuer une surveillance croisée rigoureuse afin de contrôler de manière efficace les marchés. Cependant, les protocoles d’audit des régulateurs ne sont pas en adéquation et une certaine faiblesse dans la surveillance croisée est largement reconnue. Le contrôle risque fortement de ne pas être aussi efficace que s’il était effectué par un régulateur unique.

Les règles

Aussi troublante que soit la division légale de l’autorité de la CFTC et de la SEC concernant les contrats de swaps, les conséquences potentielles des règles édictées par les régulateurs sont encore plus problématiques. Dans ses 849 pages, le Dodd-Frank Act laisse la majorité des détails à la réglementation comprenant 400 dispositions exigeant l’élaboration de nouvelles règles d’application. À l’origine divisées entre la CFTC et la SEC, 95 de ces dispositions sont dans le titre VII du projet de loi. De manière générale, la CFTC et la SEC doivent générer des règles sur les mêmes sujets concernant respectivement les swaps et les swaps sur titres. Toutes deux sont censées créer des règles pour l’enregistrement des swap dealers et des major swap participants, les capitaux et les marges, la compensation, la négociation et le reporting. Le Dodd-Frank Act requiert certes la coordination de la CFTC et de la SEC afin d’assurer une certaine cohérence de la réglementation produite, mais si les règles proposées diffèrent, les acteurs de marchés se trouveront face à deux ensembles de règles différents, et ce, sur pratiquement chaque secteur du marché. Toute différence aurait un impact négatif sur le marché des swaps, forçant ses acteurs à investir dans les infrastructures demandées par les deux ensembles de règles de conformité. Les coûts des swaps, supportés par les utilisateurs finals, augmenteraient.

Malheureusement, comme on pouvait le prévoir au vu de l’histoire du système de régulation américain, les règles d’application proposées divergent. Deux exemples sont particulièrement représentatifs : les exigences concernant le reporting et les SEF. Les paragraphes suivants étudient la latitude laissée aux régulateurs pour édicter des règles dans ce domaine, les différences clés dans leurs propositions à la date de rédaction de cet article et les conséquences de ces divergences pour les acteurs des marchés des produits dérivés.

Le reporting des transactions de swaps

L’un des enjeux clés du Dodd-Frank Act est de soumettre le marché des swaps, jusqu’alors opaque, à plus de transparence vis-à-vis des régulateurs et du grand public. S’appuyant sur le principe selon lequel « la lumière du soleil est le meilleur désinfectant » (sunlight is the best disinfectant, le célèbre adage du juriste américain Louis Brandeis), le Dodd-Frank Act exige que les informations relatives à tous les swaps soient désormais communiquées dès l’origine et sur une base régulière auprès de nouvelles infrastructures de marché connues sous le nom de « swap data repositories » (SDR). Certaines informations concernant l’exécution des swaps doivent être portées à la connaissance du public en temps réel, pour un marché libre et efficace. À côté de ces recommandations générales, les détails concernant quelles informations communiquer, par qui, comment, quand et où sont laissés à la discrétion de la CFTC et de la SEC.

Même dans un monde utopique où les règles de reporting de la CFTC et de la SEC correspondraient parfaitement, mettre en place les infrastructures technologiques et opérationnelles pour satisfaire à ces nouvelles exigences serait une tâche colossale et très coûteuse. Chaque société doit déterminer qui, d’elle ou de sa contrepartie, est responsable de la transmission des informations relatives à un swap donné. Chaque partie chargée du reporting doit développer des systèmes, des politiques et des procédures pour rassembler les données requises. Les informations doivent être stockées, puis transférées, via de nouvelles connexions, aux SDR que les fournisseurs d’infrastructures de marché doivent mettre en place.

En réalité, les propositions de la CFTC et de la SEC sont loin d'être alignées. Des différences significatives existent, augmentant les coûts d’application, puisqu’il est clairement plus difficile de construire un système répondant à deux cahiers des charges plutôt qu’à un seul. Premièrement, les propositions de la CFTC et de la SEC requièrent des quantités d’éléments d’information différents. La SEC en exige 12 ou 21 en fonction de la partie chargée du reporting, la CFTC en exige 21 ou 26 en fonction du type de swaps. Par conséquent, au lieu de bâtir un système collectant les mêmes informations pour tous les swaps, les acteurs de marchés devront construire des systèmes différents pour tous les produits, sachant que beaucoup sont liés, voire destinés à être échangés ensemble. Au lieu de développer un ensemble unique d’infrastructures pour stocker l’information, les dépositaires des données de swaps naissants devront limiter les types de contrats dont ils acceptent le reporting, ou proposer des systèmes plus complets et solides. Le résultat est clairement inefficace.

Un problème similaire se pose quant à savoir qui doit rapporter les informations. Les propositions des deux régulateurs reflètent la présomption selon laquelle les acteurs de marchés les plus avertis, qui participent à un grand nombre de swaps, sont mieux à même de comprendre les exigences de reporting, de construire l’infrastructure appropriée et de supporter les coûts associés. Pour les swaps ne passant pas par une chambre de compensation ou échangés via une plate-forme, la proposition de la CFTC place l’obligation de reporting en temps réel sur la contrepartie constituée par un swap dealer ou, à défaut, un major swap participant. Si aucune des deux parties ne répond à ces conditions (cas très improbable), la responsabilité incombe à une entité qui n’est ni l’une, ni l’autre. La SEC propose la même règle pour l’obligation de reporting que la CFTC avec une différence majeure : si l’une des parties est une entité américaine et l’autre ne l’est pas, l’entité américaine sera en charge du reporting. Les résultats laissent perplexe. Par exemple, si une société américaine contracte un CDS indiciel avec un swap dealer basé à Londres, l’opérateur de Londres est en charge du reporting. En revanche, s’il s’agit d’un CDS single name et non indiciel, la responsabilité incombe à l’entité américaine qui ne dispose probablement pas de l’infrastructure appropriée ou ignore tout des exigences de reporting. Une telle société va certainement externaliser cette tâche (la confiant peut-être au swap dealer londonien), mais le fait même d'être en charge d’un tel reporting n’est ni nécessaire, ni efficace, ce qui illustre les difficultés engendrées par une régulation incohérente.

Les swap execution facilities

Outre ces exigences exhaustives de reporting, le Dodd-Frank Act cherche à augmenter la visibilité sur les marchés des produits dérivés en exigeant que les swaps standards soient négociés via des chambres de compensation ou des plates-formes transparentes. Ce faisant, les rédacteurs pensaient mettre un terme aux habitudes des acteurs de marchés de téléphoner aux opérateurs pour obtenir des prix significativement variables en fonction de leur pouvoir financier et d’exécuter les transactions sans favoriser l’efficience des marchés par la libre circulation de l’information. Comme l’exemple précédent concernant le reporting l’a illustré, la façon dont cette exigence changera les marchés des produits dérivés dépendra de la manière dont les régulateurs rédigeront les règles d’application. Pour reprendre à nouveau l’exemple précédent, les deux régulateurs ont adopté des approches sensiblement différentes.

Le Dodd-Frank Act exige que tous les contrats de swaps et de swaps sur titres requérant une compensation soient échangés sur un marché (marché à terme désigné selon la CFTC ou marché des titres selon la SEC) ou sur une SEF, si le swap est « rendu disponible pour l’échange ». La loi fournit une définition relativement générale d’une plate-forme d’échanges : « Une plate-forme ou un système d’échanges où de multiples participants peuvent exécuter ou négocier des swaps en acceptant les enchères et les offres faites par d’autres participants dans ce même système ou plate-forme, via tous les moyens utilisés pour le commerce entre États, incluant toute infrastructure d’échanges qui (1) facilite l’exécution des swaps entre entités et (2) n’est pas [un marché]. »

La CFTC et la SEC doivent définir plus précisément le terme de SEF, en décidant quels types d’infrastructures sont inclus ou exclus. Le texte de loi énumère également des principes clés que les SEF doivent respecter. La CFTC et la SEC sont en charge de la déclinaison de ces principes clés, afin de déterminer comment les SEF s’autorégulent, surveillent les échanges, assurent un accès égal à leur plate-forme, réalisent les échanges, diffusent l’information et s’assurent que les swaps échangés ne sont pas facilement sujets à manipulation. Ce faisant, les régulateurs favoriseront le développement de marchés liquides via les SEF, grâce au coût d’accès aux swaps sur les plates-formes.

Malheureusement, et cela n’est pas surprenant, la liste des divergences importantes (et potentiellement coûteuses) entre les projets de la CFTC et de la SEC pour répondre à ces exigences de réglementation est longue. Premièrement, les régulateurs ne s’accordent pas sur la structure requise des SEF. Par exemple, la proposition de réglementation de la CFTC inclut le fait que chaque infrastructure de demande de cotation (request for quote – RFQ) – un mécanisme par lequel un acteur à la recherche de liquidité demande à un fournisseur de spécifier un prix pour un swap – exige que chaque RFQ soit diffusée auprès d’au moins cinq acteurs de marchés. La SEC prévoit une condition différente que la CFTC ne requiert pas : elle propose que des cotations composites indicatives des réponses aux RFQ soient rendues publiques.

Comme il a précédemment été vu, les swaps ne peuvent être échangés sur un marché ou via une plate-forme que s’ils ont été « rendus disponibles pour l’échange ». Le Dodd-Frank Act ne définit pas cette expression, ni ne donne d’indications sur sa signification. L’interprétation de l’expression « rendu disponible pour l’échange » sera cruciale pour le développement du marché des swaps puisqu’elle déterminera lesquels pourront toujours être négociés bilatéralement, de gré à gré. La SEC a proposé d’agir comme principale autorité, établissant si oui ou non un swap sur titres est « rendu disponible pour l’échange ». Cependant, la CFTC a proposé que les SEF décident elles-mêmes pour les swaps. Les conflits d’intérêts potentiels qui pourraient en résulter ont conduit à d’importants débats parmi les membres de la commission de la CFTC.

Les propositions de la CFTC et de la SEC divergent sur d’autres points majeurs. La CFTC, mais pas la SEC, requiert que les traders laissent un délai de quinze secondes entre le passage d’un ordre client et l’exécution d’un ordre à suivre (propre ou d’un autre client). La CFTC, mais pas la SEC, exige que toutes les entités répondant à une RFQ fournissent des informations concernant les offres et les enchères en attente aux demandeurs en leur communiquant les cotations et qu’ils en « tiennent compte ». Point important, la CFTC et la SEC ne s’accordent pas sur le délai de diffusion en temps réel de l’information auprès du public concernant les transactions de blocs – transactions importantes capables d’influer fortement sur les cours. La SEC octroie un délai de huit à vingt-six heures concernant la taille notionnelle, mais requiert que toutes les autres informations soient reportées en temps réel, alors que la CFTC accorde un délai de quinze minutes pour toutes les informations.

Ces divergences pourraient fragmenter le marché de swaps passant par les SEF. Si les règles finales demeurent différentes, les SEF devront décider soit de développer des infrastructures suffisamment flexibles pour respecter les deux réglementations, soit de se focaliser sur une classe d’actifs spécifique, au détriment des autres. Des plates-formes « conformes aux exigences de la CFTC » ou « conformes aux exigences de la SEC » pourraient se développer et les acteurs seraient forcés de s’inscrire et d’entretenir des liens avec les deux. Ils supporteront également des coûts importants liés à la quantification de l’impact des différents systèmes d’échanges sur leur évaluation des swaps. Le fil conducteur est le même que celui qui a été identifié pour la problématique du reporting : inefficacités sans bénéfices.

Le calendrier

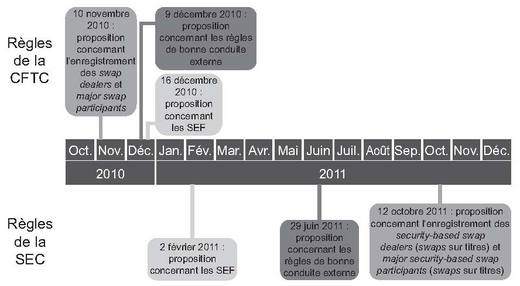

L’application des mesures du Dodd-Frank Act au marché se serait déjà avérée suffisamment difficile si les dérivés se trouvaient placés sous un seul régime, avec un seul régulateur adoptant des règles. La division de la compétence entre CFTC et SEC, typique de la complexité de la structure de régulation des États-Unis, rend la tâche herculéenne. La mise en place a été rendue presque impossible par le non-respect des dates butoirs d’élaboration des règles, l’ordre illogique dans lequel les règles ont été présentées et le calendrier radicalement différent suivi par la CFTC et la SEC.

Ces institutions ont toutes deux dépassé la plupart des délais octroyés à leur processus de réglementation et se sont trouvées forcées de reporter l’application des dispositions relatives au Dodd-Frank Act, plongeant le marché dans l’incertitude quant à la date réelle de mise en place du nouveau régime. Le titre VII du Dodd-Frank Act requiert que la CFTC et la SEC (et, dans une moindre mesure, d’autres régulateurs) adoptent des règles satisfaisant à 95 exigences de réglementation relatives aux produits dérivés. La grande majorité devait être finalisée pour le 16 juillet 2011. Cependant, au printemps 2011, il est apparu que ces échéances seraient en quasi-totalité non respectées. Les régulateurs se sont pressés d’identifier les dispositions qui deviendraient automatiquement effectives au 16 juillet 2011 et ont repoussé leur application effective dans l’attente de la parution de certaines règles essentielles.

Les règles proposées ont été publiées dans un ordre illogique. Les plus importantes l’ont été en dernier, laissant aux acteurs de marchés le soin d’apprécier si ces nouvelles dispositions trouveraient à s’appliquer à leur situation et selon quelles modalités. Le titre VII du Dodd-Frank Act exige que la CFTC et la SEC définissent plus précisément les swaps et les swaps sur titres, les instruments financiers sur lesquels s’applique la réforme. Il était logiquement attendu que la première règle proposée soit celle définissant ces termes, car les acteurs de marchés doivent savoir quels produits et quelles activités les futures règles impacteront afin de mesurer leurs conséquences. Cependant, il est à noter que la CFTC a publié 49 règles et propositions et la SEC 12 avant d’approuver une loi commune concernant la définition d’un produit de swap, le 27 avril 2011, plus de neuf mois après la promulgation du Dodd-Frank Act. L’ensemble de ces 61 publications font référence aux concepts de swaps et swaps sur titres, sans qu’ils n’aient jamais été définis.

Finalement, la CFTC et la SEC n’ont pas coordonné le calendrier de publications de leurs propositions, laissant les acteurs de marchés dans l’incertitude. Par exemple, tandis que la CFTC proposait des règles concernant les capitaux et les marges en avril 2011, la SEC n’avait toujours rien proposé au milieu d’octobre 2011. Autre exemple plus significatif encore, la CFTC a publié les règles liées à l’enregistrement des swap dealers en novembre 2010. En revanche, la SEC ne publia rien concernant l’enregistrement des opérateurs de swaps sur titres avant octobre 2011. Les acteurs de marchés supposés adapter leurs infrastructures durent choisir entre le moins mauvais des maux : commencer à construire une structure en connaissant seulement la moitié des nouvelles règles ou attendre en espérant être capables de se mettre en conformité à la dernière minute.

Pour conclure, le Dodd-Frank Act n’achève pas la régulation des marchés des produits dérivés. Il est bien sûr toujours possible que les règles de la CFTC et de la SEC convergent. Les swaps et les swaps sur titres pourraient se trouver traités de la même façon et les sociétés recourant aux deux seraient efficacement gouvernées par un seul, et non deux, ensemble de règles. Cependant, au vu de l’histoire des régulateurs, l’optimisme ne semble pas être de mise.

Il est malheureusement bien plus probable que le système de régulation complexe et fragmenté soit conservé, imposant différentes règles aux différents acteurs de marchés, introduites de façon désynchronisée. Le coût des dérivés augmentera et les entités soumises à la régulation dénonceront ces conséquences. Il existe toujours le risque, aux États-Unis, qu’en cas d’arbitrage trop en faveur d’une autre juridiction, les sociétés migrent offshore. Cette conséquence malheureuse illustre l’impact potentiel de cette opportunité manquée par le Dodd-Frank Act de moderniser la structure de régulation financière des États-Unis.