L’un des principaux changements économiques de ces quarante dernières années est la mondialisation, la réduction des obstacles à la circulation des produits, des monnaies, des individus et des idées qui franchissent maintenant les frontières nationales, linguistiques, culturelles et sociales. Il y a quarante ans, l’Inde était l’une des économies les plus fermées du monde. Aujourd’hui, elle est bien plus intégrée au reste du monde, en réalité plus intégrée qu’il n’est généralement admis. En 1975, un Indien ne pouvait sortir à l’étranger que l’équivalent de 20 dollars. Aujourd’hui, chaque Indien peut sortir 200 000 dollars par an du fait du Liberalized Remittance Scheme (LRS)1. Il s’agit d’un changement d’une ampleur extraordinaire, non seulement au niveau des chiffres, mais aussi dans notre façon de voir le monde.

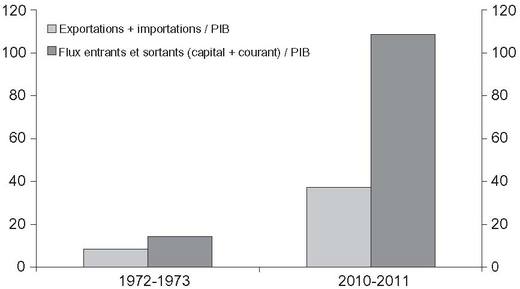

Une mesure souvent utilisée pour évaluer le degré d’intégration d’un pays au reste du monde est la proportion du commerce extérieur rapportée au PIB (cf. graphique 1 infra). Cette proportion a plus que quadruplé, passant de 8 % du PIB en 1972 à 37 % en 2011. Pendant cette période, les flux monétaires dans le monde ont dépassé de loin la circulation des marchandises. Ainsi, pour obtenir une mesure plus complète de l’intégration d’un pays dans l’économie mondiale, il est nécessaire de prendre en compte les flux des marchandises et les flux financiers dans les deux sens, ceux qui entrent et ceux qui sortent du pays. Cette proportion a presque été multipliée par huit en quarante ans, passant de 14 % en 1972 à 109 % en 2011, ce qui signifie que si l’intégration commerciale de l’Inde s’est largement approfondie, son intégration financière a été encore plus profonde.

La mondialisation : une épée à double tranchant

La mondialisation est une épée à double tranchant : elle offre d’immenses opportunités, mais crée aussi de terribles défis. La crise financière mondiale de 2008-2009 en est la meilleure illustration. Il faut se rappeler que pendant les années précédant la crise – la période de la « Grande Modération » –, on connaissait une croissance constante dans les économies développées et une croissance en accélération dans les économies émergentes et en développement, avec une inflation basse et stable partout. Cette situation était une conséquence de la mondialisation – en particulier de l’important coup de fouet donné à la production et la productivité mondiales par l’entrée sur le marché du travail mondial de l’Inde et de la Chine. Si la « Grande Modération » constituait le côté positif de la mondialisation, la crise financière de 2008-2009 et la « Grande Récession » qui l’a suivie en ont été les côtés négatifs. Qu’une bulle dans un secteur qui, par définition, n’est pas exposé à la concurrence internationale, comme l’immobilier, mène par effet boule de neige à une crise mondiale, affectant de façon très importante la croissance et la richesse à l’échelle de la planète, démontre particulièrement bien la férocité des forces de la mondialisation.

Ainsi, la mondialisation apporte son lot de bénéfices et de coûts. Je rapprocherai ce sujet de notre contexte domestique et j’expliquerai comment, à la Reserve Bank of India (RBI), nous affrontons les dilemmes de cette mondialisation. Cependant, avant cela, je souhaite revenir sur le débat relatif à la mondialisation pour poser le contexte.

Le débat sur la mondialisation

Prétendre simplement que la mondialisation est un sujet controversé serait banal. La discussion qui l’entoure s’est montrée successivement vivante, passionnée, acrimonieuse, imprécise, chaotique, bruyante, constructive, désordonnée et informe. L’adjectif choisi montre la position adoptée dans le débat. Mais ce qui est encore plus frappant est que ce débat ne connaît pas la modération. Pour ses partisans, la mondialisation est le meilleur moyen de travailler au bien-être et à la prospérité collectifs. Pour ses détracteurs, elle n’est rien d’autre qu’un mal absolu. Ils évoquent des images frappantes, comme les ateliers de misère dans les pays en développement, la dégradation de la forêt amazonienne, l’érosion de l’agriculture paysanne au sein des économies pauvres et les pluies acides sur les villes industrielles du monde, afin d’étayer leurs arguments.

Comme la plupart des choses dans la vie, ce débat ne peut s’appréhender de manière binaire. Les deux points de vue présentent des arguments valables et le meilleur moyen d’avancer reste, comme nous l’avons vu, de maximiser les effets positifs tout en minimisant les effets négatifs.

Le débat sur la mondialisation recoupe différents thèmes et sujets, dont certains des plus importants sont :

- elle exploite les pauvres et les faibles et détruit les moyens de subsistance traditionnels ;

- elle accentue les inégalités au sein des pays et entre eux ;

- elle promeut les multinationales qui, entièrement motivées par le profit, sont totalement insensibles aux externalités négatives qu’elles provoquent ;

- elle dégrade l’environnement ;

- elle sape la souveraineté des États.

Je ne propose pas de détailler toutes ces problématiques. Il s’agit d’un territoire déjà bien connu et je ne dispose d’aucun avantage comparatif qui me permettrait d’ajouter une quelconque valeur au débat. Cependant, je traiterai seulement de trois questions. Je les ai choisies, d’une part, parce qu’elles sont moins connues et, d’autre part, parce que le débat autour de ces trois questions a récemment été reconfiguré par de nouveaux développements. Ces trois questions sont :

- la mondialisation est-elle inévitable ?

- la géographie est-elle la clé du destin ?

- la libéralisation financière peut/doit-elle être évitée ?

La mondialisation est-elle inévitable ?

Un point de vue très répandu affirme que la mondialisation est inévitable dans le monde actuel, caractérisé par des progrès technologiques rapides et l’adoption de plus en plus généralisée de la libéralisation économique par les pays. La plupart des tenants de cette opinion pensent qu’elle est un phénomène né au XXe siècle et qu’elle progresse de façon linéaire.

Il s’agit d’une perception erronée. Très loin d'être un phénomène du XXe siècle, la mondialisation a une longue histoire, remontant à l’époque des grandes découvertes des XVe et XVIe siècles et à la colonisation par les pouvoirs européens au cours des siècles suivants. Les colonies ont disparu, mais les échanges et le commerce établis par les empires coloniaux ont largement survécu.

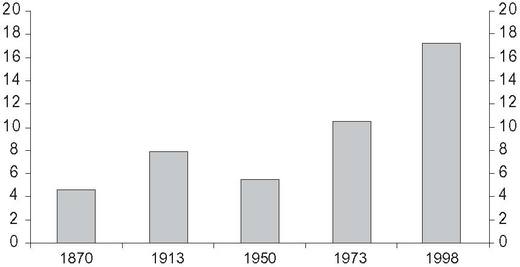

Il est également faux d’affirmer que, née il y a cinq cents ans, la mondialisation s’est développée de façon constante, en suivant un chemin linéaire. Au contraire, son développement a connu des hauts et des bas (cf. graphique 2).

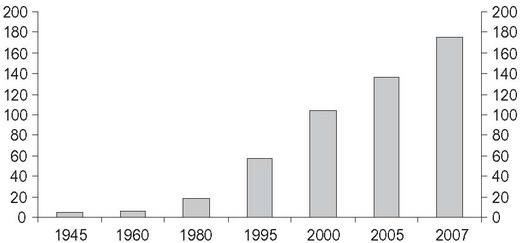

Comme le montre le graphique 2 (ci-contre), pendant environ cent cinquante ans, à partir de 1870, la mondialisation s’est étendue, atteignant un sommet à l’éclatement de la Première Guerre mondiale. Elle a ensuite décliné pendant l’entre-deux-guerres, à la suite des changements politiques et des conséquences dévastatrices de la Grande Dépression. Cette tendance s’est de nouveau inversée après la Seconde Guerre mondiale et la mondialisation du commerce, mais aussi financière, n’a cessé de prendre de l’ampleur au cours des soixante dernières années (cf. graphique 3).

La question est la suivante : cette vague de mondialisation a-t-elle une spécificité qui la différencie des épisodes passés et qui la rendrait inévitable et irréversible ? Les deux forces inexorables citées pour appuyer une réponse positive sont le progrès technologique, particulièrement les améliorations de la vitesse et de la qualité des communications, et la baisse drastique des coûts de transport.

Il est vrai que les progrès technologiques tout comme la baisse des coûts de transport offrent des opportunités d’augmenter les bénéfices commerciaux et agissent ainsi en faveur de la mondialisation. Mais la simple existence de telles opportunités ne garantit pas que les gouvernements resteront engagés en faveur d’une ouverture du commerce et de la finance. Cet engagement pourrait facilement s’enliser dans les méandres des contraintes politiques si un pays se rend compte qu’ilperd son avantage compétitif ou que les coûts de la mondialisation excèdent ses bénéfices. Ainsi, une position plus nuancée serait de considérer que même si la mondialisation possède aujourd’hui une base très solide grâce aux avancées technologiques et à la baisse des coûts de transport, la dynamique politique n’offre aucune garantie qu’elle se poursuivra de manière irréversible.

Cela m’amène à la seconde question que je souhaite aborder à propos des menaces que font planer les contraintes politiques sur la mondialisation.

La géographie est-elle la clé du destin ?

Dans son best-seller Guns, Germs and Steel, Jared Diamond, chercheur en biologie environnementale, déclare que les civilisations avancées sont apparues et se sont développées en Eurasie plutôt qu’en Afrique, en Amérique ou dans le Pacifique, parce que cette région offrait l’avantage de terres très fertiles et d’animaux pouvant être domestiqués. En 1500, ayant développé leur agriculture, les Européens utilisèrent leurs armes, leurs microbes et leur acier pour dominer le reste du monde par la conquête militaire et la propagation de maladies. Selon Diamond, ce n’est ni la biologie, ni la race qui expliquent le cours de l’histoire du monde. C’est la géographie qui détermine la montée et la chute des civilisations.

Cette théorie selon laquelle « la géographie est la clé du destin », qui a régi la plupart de notre histoire connue, est désormais sérieusement remise en question par la dernière vague de cette mondialisation permise par les nouvelles technologies de communication. Il est courant de croire aujourd’hui que la géographie n’a plus d’importance. La destinée d’un pays n’est plus liée à sa localisation géographique, ni à ses ressources physiques.

En cette ère de mondialisation propulsée par la connaissance, il est possible pour les pays de surmonter leur handicap géographique en exploitant leur avantage comparatif en termes de ressources humaines. Le passage des emplois de « cols bleus » à travers les frontières géographiques à la recherche de main-d'œuvre meilleur marché est depuis longtemps largement répandu. La nouveauté repose sur le fait que de plus en plus d’emplois de « cols blancs », considérés jusqu’alors comme à l’abri de la compétition étrangère, sont désormais délocalisés. D’où les nouvelles expressions comme « abolition de la distance » et « conquête de lieux ».

Ce déplacement de l’avantage comparatif est le plus visible dans le secteur des services. Il ne s’agit plus seulement de délocaliser des services comme le traitement de données ou les centres d’appels, mais des services « haut de gamme » exigeant de nombreuses compétences. C’est ainsi que l’on trouve à Chennaï des analystes financiers qui fournissent des conseils fiscaux à des clients de Chicago, à Buenos Aires des ingénieurs qui dessinent routes et ponts pour Berlin, et à Manille des radiologues qui envoient leurs diagnostics à des patients de Manchester. D’un autre côté, des services « bas de gamme » basiques, tels que le nettoyage, le gardiennage ou la conduite de taxis, restent soumis à la localisation.

Cette tendance, allant à l’encontre des contraintes de la géographie, pourrait avoir des implications significatives pour la mondialisation. La théorie était, et elle est toujours, que les économies développées délocalisent les emplois de fin de chaîne vers les pays émergents et en développement et gardent pour eux les emplois plus productifs. La délocalisation d’emplois situés en haut de la chaîne implique que tout ne se passe pas comme prévu.

Le nombre d’emplois réellement délocalisés peut être faible, mais la simple possibilité de délocaliser a bouleversé un contrat social implicite. Elle affaiblit le pouvoir de négociation des travailleurs et les force à revoir leurs exigences en matière de salaire. Par exemple, aux États-Unis, dans la dernière décennie, la part des salaires dans le revenu national a constamment baissé, tandis que la part des profits des entreprises a augmenté, illustrant le déclin du pouvoir de négociation des travailleurs. Si cette tendance n’est pas corrigée, ces derniers pourraient devenir hostiles et demander des mesures protectionnistes. Cela signifie que le libre-échange possède le potentiel d’améliorer la richesse globale, mais que sa progression pourrait être entravée par des contraintes politiques au niveau national. La géographie pourrait ainsi redevenir la destinée.

La libéralisation financière peut/doit-elle être évitée ?

Une école de pensée influente adopte une approche plus nuancée de la mondialisation, distinguant la libéralisation des échanges et la libéralisation financière. Sa théorie repose sur le fait que si l’accroissement des échanges entre pays est bénéfique aux différents partenaires, cela n’est pas forcément vrai pour les relations financières. Une libéralisation financière imprudente ou précipitée, d’après cette école, a été la cause principale de plusieurs crises financières survenues dans le dernier quart de siècle, notamment de la crise asiatique de la fin des années 1990. De ce point de vue, alors que la libéralisation des échanges se doitd'être promue et célébrée, les pays devraient se montrer plus prudents concernant la libéralisation financière.

Ce débat soulève deux questions. Premièrement, la libéralisation financière est-elle mauvaise en elle-même ? Deuxièmement, est-il possible de poursuivre la libéralisation du commerce sans faire de même avec la finance ?

En faveur de la libéralisation des échanges, il existe des preuves empiriques qui illustrent la relation causale entre ouverture au commerce et prospérité économique. Il est également soutenu que l’ouverture du marché a des effets collatéraux sur l’entreprenariat, l’amélioration de la productivité et le développement des infrastructures physiques et sociales. On ne voit pas clairement pourquoi la libéralisation financière ne provoquerait pas de bénéfices collatéraux similaires. En effet, l’ouverture financière aide à approfondir et à élargir les marchés financiers, encourage la concurrence, augmente l’efficacité et améliore les standards de la gouvernance d’entreprise. En revanche, il est vrai qu’il existe des conditions préalables à remplir afin que cette libéralisation soit bien une force positive. En particulier, la position fiscale du gouvernement doit être saine, les systèmes de régulation et de supervision doivent être opérationnels et il doit exister une capacité à instituer des contrôles internes au sein des institutions financières.

Ma position générale sur le sujet est que la libéralisation financière peut offrir des bénéfices potentiellement importants, incluant des bénéfices collatéraux, tout comme la libéralisation des échanges. Cependant, ce dont il est important de rappeler en faisant la promotion de la libéralisation financière est que le secteur financier n’a pas de statut en lui-même ; il dérive sa force et sa résilience de l’économie réelle. Ce sont les besoins du secteur réel qui doivent conduire la libéralisation du secteur financier, et non l’inverse.

Le point de vue de la RBI sur la mondialisation

La mondialisation confronte la RBI à un certain nombre de problèmes. La formulation de la politique monétaire était bien plus simple dans une économie relativement fermée. Maintenant que nous sommes plus intégrés au reste du monde, il est nécessaire de prendre en compte dans nos décisions politiques des développements globaux sur lesquels nous n’avons aucun contrôle.

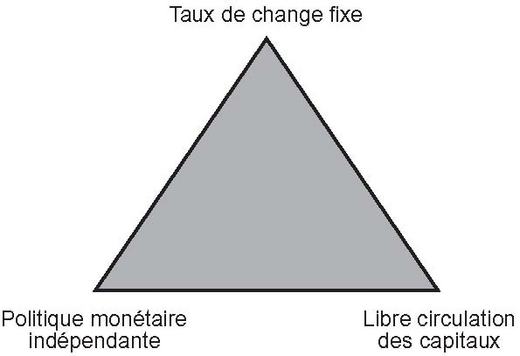

En termes conceptuels, le défi auquel fait face la RBI du fait de l’ouverture de l’économie est mieux explicité par la théorie de l’impossible trinité, selon laquelle un pays ne peut pas poursuivre simultanément les trois objectifs politiques que sont la libre circulation des capitaux, un taux de change fixe et une politique monétaire indépendante. L’impossible trinité, comme les étudiants en économie l’apprennent depuis plus d’un demi-siècle, possède un fondement théorique solide basé sur le modèle Mundell-Fleming développé dans les années 1960.

Devant ce dilemme, les pays ont fait différents choix. Le cas le plus commun, typique des économies avancées, est de renoncer au taux de change fixe pour guider une économie ouverte à l’aide d’une politique monétaire indépendante. Par contre, les économies adoptant un objectif de taux de change renoncent à l’indépendance de leur politique monétaire. On peut prendre pour exemple les currency boards mis en place par Hong Kong et, pendant un temps, l’Argentine. Plus récemment, répondant à une rapide appréciation du franc suisse due à l’effet de monnaie refuge, la Suisse a déclaré son engagement pour la défense d’un taux de change annoncé.

Au contraire des économies avancées qui optent pour des solutions extrêmes, les économies émergentes ont généralement choisi des solutions plus modérées, donnant à chacune des variables une certaine flexibilité pour maximiser les avantages macroéconomiques globaux.

L’approche indienne de l’impossible trinité

En Inde, également, nous avons opté pour une solution médiane dont les contours sont les suivants : (1) nous laissons le taux de change être largement déterminé par le marché, mais intervenons sur ce marché pour lisser une volatilité excessive et/ou prévenir les perturbations dans la stabilité macroéconomique ; (2) notre compte de capital n’est ouvert qu’en partie ; si les étrangers profitent d’un accès quasiment sans entrave à nos marchés boursiers, l’accès aux marchés de la dette est restreint ; il existe des limites sur les montants que les particuliers et les entreprises résidents peuvent sortir pour investir à l’étranger, mais elles sont assez larges ; et (3) à cause de la libéralisation sur le front du taux de change et du compte de capital, nous sommes susceptibles de renoncer à une certaine indépendance dans notre politique monétaire. Cette solution nuancée implique une attention constante sur les trois fronts, avec un accent mis sur les uns ou les autres des trois piliers en fonction de notre situation macroéconomique.

Flux de capitaux

Quelle est la signification concrète de l’impossible trinité ? Examinons-la en termes de flux de capitaux. Nous avons besoin d’entrées de capitaux, bien sûr, puisque nous avons une balance des paiements courants déficitaire. Dans l’idéal, nous souhaiterions recevoir des flux juste suffisants pour compenser ce déficit ; nous avons également une préférence pour les flux d’investissement sous forme de capitaux propres en comparaison de ceux de dettes et pour les flux de long terme plutôt que de court terme. Cependant, dans le monde réel, on se trouve rarement dans une telle position avantageuse, les flux de capitaux étant trop faibles ou trop importants.

Quand les flux de capitaux excèdent de loin le déficit des transactions courantes, le taux de change augmente sans proportion par rapport aux fondamentaux. Si ces flux sont volatils, cela se reflétera également dans les mouvements du taux de change. La RBI a de ce fait l’obligation de juger s’il est nécessaire ou non d’intervenir sur le marché des devises. Ce n’est pas si évident qu’il y paraît. Si nous intervenons, la volatilité sera peut-être lissée et l’appréciation du taux de change contenue, mais la liquidité systémique de la roupie augmentera et cela pourrait aggraver les pressions inflationnistes.

L’inflation, comme nous le savons, résulte d’une appréciation réelle de la monnaie. Ainsi, notre effort pour résoudre le problème d’appréciation nominale nous laisse avec le problème de l’appréciation réelle.

Pour contourner ce problème, c’est-à-dire pour contenir les pressions inflationnistes, nous « stérilisons » parfois l’excès de liquidité. Cela contient peut-être les pressions, mais soulève d’autres problèmes. Cela cause en effet des pressions à la hausse sur les taux d’intérêt qui érodent notre compétitivité. Des taux d’intérêt supérieurs attirent également plus de flux de capitaux, ce qui, dans une curieuse variante de la maladie hollandaise, accentue le problème que nous essayions de résoudre à la base. Comme vous le voyez, il n’existe pas de solution simple ; chacune d’entre elles soulève un nouveau problème.

Les flux de capitaux sortants volatils entraînent des choix politiques complexes similaires. Dans ce cas, le taux de change tend à se déprécier, de nouveau sans proportion avec les fondamentaux, exacerbant les pressions inflationnistes et affaiblissant le gouvernement et les entreprises endettées en monnaies étrangères. Dans une situation de flux sortants, le financement du déficit de la balance des paiements peut également s’avérer être un problème.

Quand les flux entrants et sortants ne sont pas en accord avec nos exigences, la RBI doit choisir d’intervenir ou non sur le marché de change pour contenir la volatilité et préserver la stabilité. Comme je l’ai expliqué plus haut, aucune option n’est totalement bénigne ; peu importe la solution choisie, elle engendrera des coûts. Nos efforts se concentrent toujours sur l’évaluation des forces motivant les flux de capitaux et nous agissons seulement pour lisser la volatilité dans les mouvements du taux de change et prévenir les perturbations de la stabilité macroéconomiques. Ce faisant, nous devons être conscients de la situation de l’inflation, de la robustesse de nos réserves de change et, de façon très importante, de la crédibilité de nos actions.

Différents épisodes de volatilité des flux de capitaux

Les flux de capitaux ont été un problème particulièrement épineux ces dix dernières années quand nous avons connu des périodes conjuguant flux volatils entrants et sortants et brusques changements de sens. Laissez-moi vous donner un aperçu du type de défis auquel nous sommes confrontés.

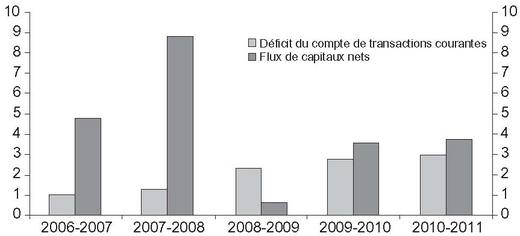

Dans les années précédant la crise mondiale – pendant la « Grande Modération » –, nous avions des flux de capitaux excédant largement notre solde des transactions courantes, engendrés par un excès de liquidité dans le système financier mondial, la recherche de rentabilité par les investisseurs et les prévisions prometteuses concernant le taux de croissance indien (cf. graphique 4 infra). La roupie est montée en flèche, menaçant notre compétitivité. La RBI est intervenue sur le marché pour acheter des devises étrangères et stériliser l’excès de liquidité en roupies.

Ce problème d’entrée de capitaux s’est brusquement transformé en problème de sortie avec l’éclatement de la crise financière en septembre 2008. Rebutés par l’extrême incertitude, les investisseurs ont quitté l’Inde, comme les autres économies émergentes, pour retourner à des terrains plus sûrs. Le retrait soudain des capitaux a fait peser des pressions à la baisse sur la roupie et cette fois, nous avons eu à intervenir sur le marché des devises étrangères pour contenir sa dépréciation volatile.

Quand la crise a commencé à s’essouffler, la direction du problème des flux de capitaux s’est une nouvelle fois inversée. Le rétablissement à deux vitesses, les politiques monétaires non conventionnelles des économies avancées et surtout le sentiment que leurs politiques monétaires accommodantes se poursuivraient longtemps ont conduit l’excès global de liquidité vers les économies émergentes, poussant leurs taux de change à la hausse. Cela a été le cas pour la plus grande partie de 2010 et le début de 2011. Les économies émergentes ont dû combattre cette tendance par des interventions monétaires aussi bien que des contrôles de capitaux. L’un des principaux sujets discutés aux réunions du G20 pendant cette période était la prévention de ces « guerres de monnaies ». Les économies émergentes affirmaient que la stabilité financière est un bien public mondial et que les économies avancées, en particulier, devaient être conscientes des effets collatéraux de leurs politiques domestiques.

Dans les faits, les « guerres de monnaies » n’ont que peu duré. Quand la crise de la dette souveraine de la zone euro s’est approfondie au cours du second semestre 2011, les capitaux ont de nouveau changé de direction, quittant les économies émergentes à la recherche de refuges sûrs. Les monnaies des économies émergentes, dont la roupie, ont connu une dépréciation significative. Entre le 4 août 2011 et le 15 décembre 2011, la roupie a perdu plus de 15 %, même si elle est en partie remontée depuis. La RBI a dû intervenir pour lisser la volatilité du taux de change.

Si j’ai passé du temps à décrire les développements en termes de flux de capitaux, c’est pour démontrer que non seulement le problème est important en lui-même, mais aussi qu’il peut changer de sens de façon abrupte à cause d’évolutions extérieures, même quand elles sont sans incidence sur nos fondamentaux.

Mondialisation : défis et opportunités

Vous devez désormais avoir une bonne idée du type de défis créés par la mondialisation et auxquels la RBI a à faire face. Vous devez cependant comprendre que même si la mondialisation pose des défis politiques complexes, elle offre également d’immenses opportunités. Les réformes économiques ayant bâti le socle de l’intégration de l’économie indienne dans l’économie mondiale nous ont aidés à améliorer notre taux de croissance et à réduire la pauvreté. Même si nous sommes une importante économie à un niveau global, nous restons un pays pauvre, mesuré en termes de revenus par individu et d’autres indicateurs sociaux. Le défi pour votre génération sera d’accélérer le taux de croissance de l’Inde et de rendre cette croissance inclusive.