Depuis la dernière crise financière, la Banque centrale européenne (BCE) a mis en place la politique de taux bas (PTB) et des mesures non conventionnelles telles que les rachats des titres, afin d'apporter des solutions aux turbulences à la fois financières et réelles. Depuis plusieurs années maintenant, nous assistons à une situation assez inédite et même déstabilisante, celle d'achats de dettes souveraines associées à un rendement négatif.

La PTB a fortement impacté l'activité bancaire et les secteurs de l'assurance, ainsi que les money market funds (MMF) ou fonds du marché monétaire. L'une des conséquences les plus importantes est la baisse des revenus d'intérêt (BCE, 2015 ; Klein, 2020) et les difficultés de rémunération des dépôts ou de l'assurance vie, par exemple. Une telle action politique met les banques et les assurances sous pression. En revanche, il y a une nette poussée des MMF. Sur la même période, nous sommes témoins de transformations fondamentales dans le domaine de la finance rendues possibles grâce à l'explosion du numérique. Ce nouvel environnement a permis de changer profondément les systèmes des banques, des assurances et des fonds d'investissement. En effet, les établissements financiers utilisent, de plus en plus de manière intensive, la FinTech, l'AssurTech et les Big Data afin d'assurer leur fonction d'intermédiation financière. L'une des principales conséquences du développement technologique est alors le renforcement de la concurrence entre les structures financières réglementées, les nouveaux entrants et les autres opérateurs déjà présents sur le marché.

Cet article traite, en deux parties, de l'impact de la FinTech associée à un environnement de taux bas. La première partie examine les impacts de l'environnement actuel, caractérisé par un monde numérique associé à un taux d'intérêt bas, sur le système financier (banques, assurances et MMF). La deuxième partie décrit les principaux risques et défis soulevés par le contexte actuel. De toute évidence, il existe des risques liés aux développements de certains déséquilibres (liquidité, pression sur les bénéfices, faible résilience) ainsi qu'à l'émergence de situations monopolistiques. De plus, les BigTech1, comme Google, Apple, Facebook, Amazon et Microsoft, peuvent représenter une menace potentielle pour le développement économique si les autorités compétentes ne les régulent pas davantage. Cette partie traite également des options, offertes aux régulateurs, afin de mettre en place un cadre juridique harmonisé qui empêche que les activités se déplacent automatiquement vers les juridictions les moins réglementées.

L'impact de la FinTech et des taux bas : une approche statistique

Il convient d'abord de revenir sur le rôle des taux d'intérêt dans la politique monétaire. Cet outil de contrôle de la masse monétaire fait partie des moyens d'action des banques centrales, notamment en cas de crise financière. Les taux d'intérêt négatifs, après une longue période de faiblesse des taux, sont désormais présentés comme un moyen efficace de résoudre la crise. Or lorsque les taux sont suffisamment négatifs, le risque est de créer des situations de déséquilibres comme la stagnation associée à une sous-utilisation des ressources (Lavoie, 2020). Ces politiques conventionnelles se sont aussi accompagnées de mesures hors normes, telles que l'assouplissement quantitatif (quantitative easing, QE). Celui-ci s'est matérialisé en zone euro par une série de rachats de dettes publiques et privées, selon un calendrier bien précis à l'instar de la Fed (Federal Reserve).

À cela s'ajoute une transformation fondamentale du système financier qui bénéficie de la « révolution de la numérisation ». Nombreux sont les intervenants ou les intermédiaires financiers (plus ou moins réglementés) issus du paysage de la FinTech2. Le contrôle des transactions, reposant sur des innovations financières très sophistiquées, exige des compétences pointues et spécifiques. De surcroît, l'information doit être la plus exhaustive possible et la plus transparente. Le nombre des sociétés de technologie financière a explosé au cours de ces dernières années. Souvent qualifiées de start-up, elles sont largement financées par des fonds privés. Elles ont grandement affecté la concurrence entre les entités financières (plus ou moins surveillées) et ont pu ainsi créer des situations de monopole en l'absence de réglementation stricte. En effet, il semblerait que l'innovation numérique se heurte à des barrières à l'entrée. Les BigTech ont une avance non négligeable ainsi qu'une forte capacité à lever des fonds. En cas de marché monopolistique, des distorsions en termes de prix peuvent apparaître. Certes il existe un règlement de l'Union européenne (UE), mais ce n'est pas le cas par exemple aux États-Unis où les plateformes assurant le montage de prêts peuvent être soumises à des exigences d'agrément selon l'État où elles sont présentes. De ce fait, beaucoup d'entre elles nouent des partenariats avec des banques pour créer les prêts souscrits en ligne. Les autorités européennes ont, quant à elles, proposé des licences bancaires aux start-up de la FinTech, ce qui leur permet d'offrir des services jusqu'ici réservés aux établissements financiers traditionnels et donc de court-circuiter les banques traditionnelles.

Les développements qui suivent présentent les impacts de la politique monétaire des taux d'intérêt bas dans un cadre d'innovation financière à l'aide d'une analyse chiffrée. Les risques potentiels pour le système financier et les implications en termes de régulation sont ensuite développés.

Le secteur des banques

L'un des principaux secteurs touchés par les faibles taux d'intérêt est le secteur bancaire. Pour les banques, les taux d'intérêt sont des revenus et, depuis des années, elles doivent évoluer dans un tel environnement. Le poids des taux d'intérêt sur le produit bancaire n'est pas négligeable. L'indicateur de revenu net d'intérêt par rapport au résultat d'exploitation total est, ici, très intéressant à analyser. La première fonction de cet indicateur est de mesurer les bénéfices issus de l'intermédiation financière. Mais comme les variables dépendent, directement, des variations des taux d'intérêt mais aussi, indirectement, des cycles financiers et économiques, son interprétation est assez délicate. Une diminution du ratio de revenus nets d'intérêts peut également indiquer une position stratégique. Par exemple, les banques peuvent décider de diversifier leurs revenus en utilisant des services marchands plus rentables (conseils financiers, produits financiers plus risqués, services sur mesure visant une certaine catégorie de la population, etc.).

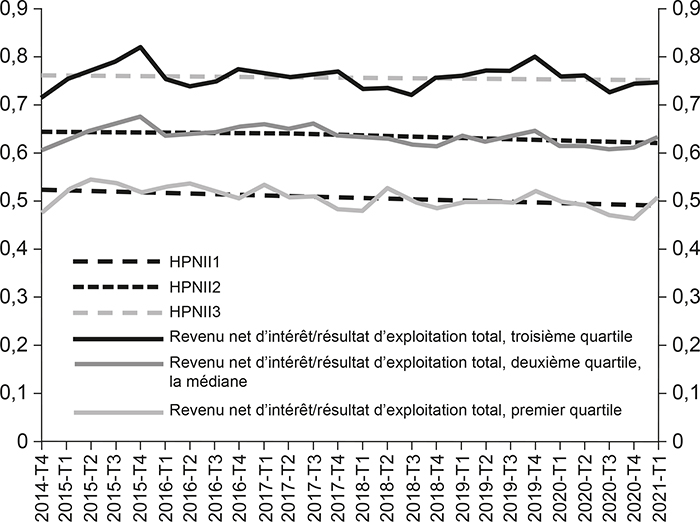

Le graphique 1 montre qu'une lente décroissance, quel que soit le quartile3, s'est installée depuis le quatrième trimestre 2014 dans la zone euro. Cette tendance, obtenue à partir d'un filtre Hodrick-Prescott4 (1997), est vraisemblablement liée à la baisse des revenus d'intérêt comme l'attestent les récents travaux de l'Autorité bancaire européenne (ABE). La marge nette d'intérêts, l'un des outils supposé décrire la rentabilité, a connu une sévère contraction sur la période récente (2019-2020).

Revenu net d'intérêt/résultat d'exploitation total

et sa tendance HP de 2014-T4 à 2021-T1

(ratio, en %, zone euro)

Source : d'après les autrices à partir de la base de données SDW-ECB.

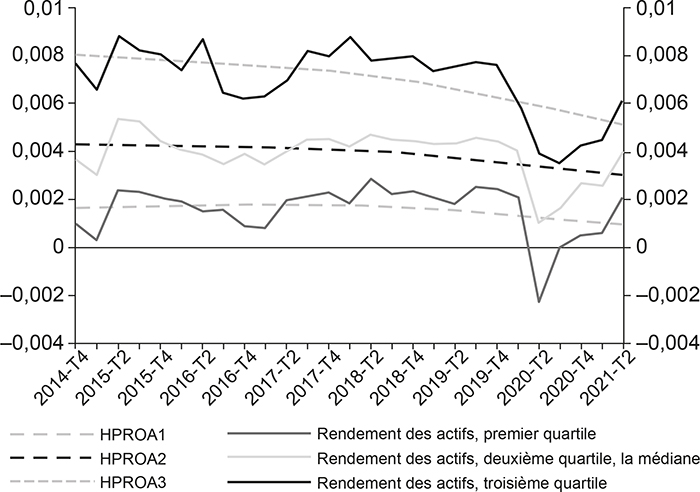

Le graphique 2 (infra), quant à lui, indique que le rendement des actifs bancaires tendrait à se réduire de manière régulière avec une accélération à partir de 2019 (pour l'ensemble des quartiles). Notons qu'au premier trimestre 2020, on a assisté à un effondrement de ce ratio en lien avec le plongeon des marchés boursiers au début de la crise sanitaire. En dépit du contexte, la valeur du portefeuille bancaire avait progressé avant la crise de la Covid-19. Il s'agit tout simplement d'un effet mécanique reflétant les canaux de transmission entre les crédits et les obligations. Cependant, ces résultats peuvent également indiquer que le système bancaire s'oriente vers des actifs risqués pour remédier au problème des taux d'intérêt faibles. Ce point est susceptible d'exercer une pression sur la stabilité financière au cas où les risques ne seraient pas suffisamment calibrés. De surcroît, la qualité des actifs, en particulier les crédits à la clientèle, est menacée par le développement des entreprises dites zombies5 (Storz et al., 2017 ; Acharya et al., 2019). Enfin, de manière générale, la baisse des coûts d'intermédiation combinée aux taux bas agit sur le comportement des banques6 et les incite, en raison de la baisse des marges d'intermédiation, à prendre des risques plus importants pour maintenir leur rentabilité, notamment en investissant dans des produits financiers plus difficiles à évaluer (Cruzet et al., 2020).

Rendement des actifs (ROA) et sa tendance HP de 2014-T4 à 2021-T2

(ratio, en %, zone euro)

Source : d'après les autrices à partir de la base de données SDW-ECB.

Le secteur des assurances

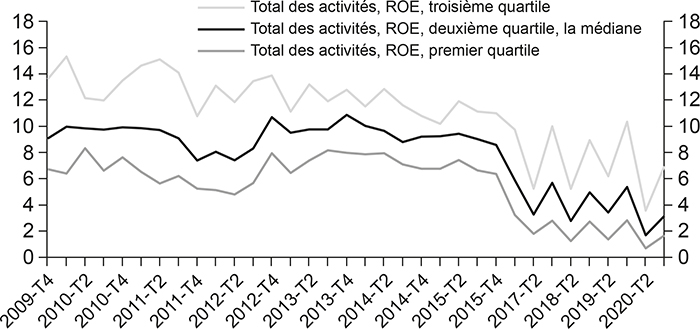

Pour le secteur des assurances, plusieurs faits apparaissent. D'abord, il y a une explosion des bénéfices nets rapportés aux fonds propres (return on equity, ROE) d'assurance depuis 2018 (cf. graphique 3 infra). Aussi, entre le deuxième trimestre 2018 et le quatrième trimestre 2019, les hausses de rendement sont généralisées (premier quartile, +131,4 % ; médiane, +94,2 % ; dernier quartile, +98,8 %).

ROE, total des activités de 2009-T4 à 2020-T47

(ratio, en %, zone euro)

Source : d'après les autrices à partir de la base de données SDW-ECB.

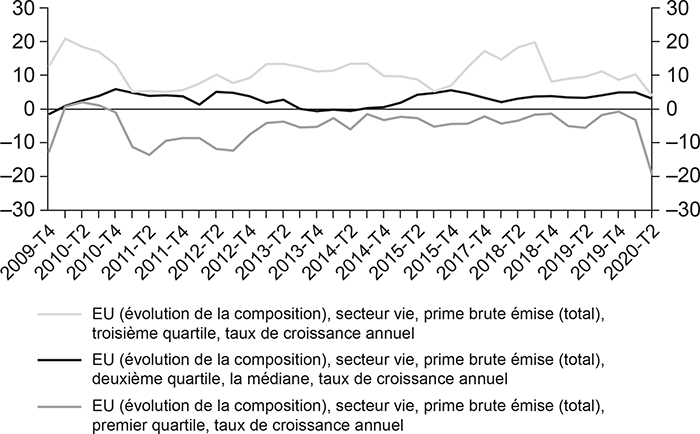

Taux de croissance annuel des primes d'assurance vie

de 2009-T4 à 2020-T2

(en %, zone euro)

Source : d'après les autrices à partir de la base de données SDW-ECB.

L'environnement de taux bas et le développement d'AssurTech (Insurtech) ont orienté le secteur des assurances vers des activités dont les rendements sont grandement incertains. Il n'est pas improbable que des soucis de résilience apparaissent à terme. Les bénéfices nets sont effectivement moins importants dans une période prolongée de faibles taux d'intérêt. L'environnement actuel a été une préoccupation majeure pour les entreprises spécialisées dans les assurances vie qui doivent trouver des solutions à la politique de la BCE, compte tenu de leurs investissements en titres à revenu fixe.

Pour la zone euro, le marché de l'épargne assurance-vie s'est contracté, comme en témoigne la baisse forte et soudaine des primes de ces produits (cf. graphique 4 supra). Par contre, les autres services d'assurance dont la durée est plus courte sont toujours très rentables (rapport du FMI, avril 2017).

En outre, le risque des taux d'intérêt est multiforme et affecte de différentes manières les contrats d'assurance vie, les réserves et la liquidité des compagnies d'assurance. La plupart des contrats d'assurance vie reposent essentiellement sur les taux d'intérêt. Aussi, après environ une demi-décennie de taux d'intérêt bas (et même négatifs), les assureurs doivent, par exemple, repenser le modèle économique de leurs contrats. En effet, le revenu de ce type de service diminue drastiquement. Il devient alors urgent de mettre en œuvre des mesures de soutien aux activités des assurances afin de garantir la stabilité financière et la protection des consommateurs.

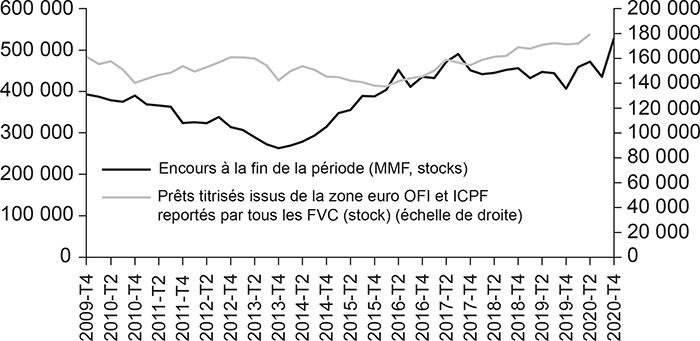

Les MMF

Les MMF sont souvent perçus comme un marché peu régulé, en partie à cause de la catégorie « autres fonds d'investissement » (other investment funds ou OFI) qui échappe souvent au radar des régulateurs. Basés sur un calcul résiduel, les OFI, rappelons-le, sont une mesure au sens large du shadow banking, même si elle est souvent contestée. Pour les MMF, une tendance ascendante est nettement perceptible depuis le troisième trimestre 2013 pour les encours (stocks). En ce qui concerne les OFI et les ICPF (insurance corporations and pension funds) déclarés par les véhicules de titrisation, nous observons la même trajectoire à partir du quatrième trimestre 2015. En revanche, il y a lieu de noter que les taux de croissance annuels sur la période 2019-T2/2020-T2 des MMF et de la somme des OFI et des ICPF sont respectivement de +5,09 % et de +29,68 %, ce qui renforce l'idée que le développement des OFI et des ICPF serait une force motrice pour ce type de marché.

Le secteur des MMF est florissant depuis des années. La faiblesse des taux d'intérêt et le développement de ratios prudentiels plus stricts ont vraisemblablement stimulé le développement des institutions non bancaires. L'évolution des MMF, et en particulier celle des OFI et ICPF dont les entités sortent parfois du champ de la supervision, soulève plusieurs problèmes en termes de risques. Parmi l'ensemble des risques, deux seulement sont évoqués. Le premier, le plus important, est le risque issu des décalages de liquidité et de l'effet de levier. Le second est l'interconnexion entre les activités bancaires et non bancaires. Actuellement, il n'est pas évident de mesurer clairement ce second risque pour plusieurs raisons. En effet, à ce jour, la définition des secteurs non bancaires est provisoire. En outre, il n'existe pas de base de données fiable pour mesurer la taille des activités non bancaires et donc leurs relations avec les autres entités financières réglementées, les ménages et les sociétés non financières. Le shadow banking fait l'objet de nombreuses études, à la fois théoriques et empiriques. Par contre, les conclusions sont souvent diverses et variées. Les travaux aboutissent, par conséquent, rarement à des consensus. Le seul enseignement mis en lumière est la menace sur la stabilité financière et son corollaire, le risque systémique.

L'évolution des MMF et de la somme des OFI et des ICPF

de 2009-T4 à 2020-T4

(stocks, zone euro, en M€)

Source : d'après les autrices à partir de la base de données SDW-ECB.

Premiers impacts sur le monde de la finance

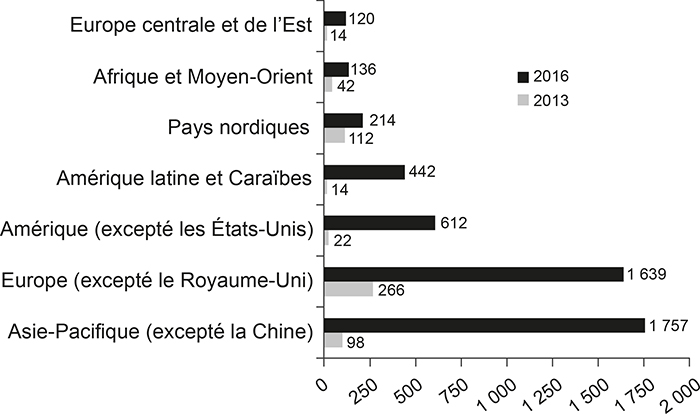

L'ensemble des variables statistiques mentionnées dans les paragraphes précédents souligne le caractère évolutif du monde de la finance dans un contexte de taux faibles. À cela se superposent les effets des innovations financières. En effet, le développement de la FinTech a complètement modifié l'intermédiation financière. À titre d'illustration, le crédit FinTech est apparu sur la scène financière et occupe à présent une place plus importante, notamment dans certaines économies comme la Chine, les États-Unis et le Royaume-Uni (Claessens et al., 2018). Il utilise une plateforme en ligne pour chaque transaction. Sa croissance paraît dynamique. Selon Statistica, au niveau mondial, le crédit FinTech est monté en flèche entre 2013 et 20168, période relativement courte. En effet, le volume des crédits FinTech (en millions de dollars) s'est accru de +516,16 % pour l'Europe (hors Grande-Bretagne). Le développement du crédit FinTech semble particulièrement rapide en Asie. Pour cette région (sans compter la Chine), le taux de croissance est de +1 692,86 % (soit 18 fois plus) pour la même période. Certes, en termes de niveaux, cela reste relativement négligeable pour l'instant car il s'agit d'un nouveau produit qui n'a pas toujours l'agrément des autorités. Toutefois, la progression de ces crédits est exponentielle sur une période courte (de 2013 à 2016) et peut révéler, si cette tendance n'est pas encadrée, de véritables risques en cas de crise.

Valeur des crédits FinTech en 2013 et en 2016, par région

(en M$)

Source : Statistica, extrait de https://www.statista.com/statistics/940941/fintech-credit-volume-by-region/.

Les caractéristiques de la FinTech sont relativement communes quel que soit le pays. Les entreprises utilisent à la fois des services financiers et informatiques, elles sont relativement nouvelles (start-up) et disposent de services financiers sophistiqués. La portée est à la fois nationale et internationale. La volonté des organismes internationaux est de promouvoir la FinTech dans les pays du Sud. En effet, le Fonds monétaire international (FMI) et la Banque mondiale font également la promotion des FinTech dans les pays émergents où les systèmes bancaires traditionnels sont rares ou obsolètes. Les sociétés de la FinTech fourniraient des services financiers assimilés aux services bancaires et se substitueraient aux banques.

Toutes les sociétés FinTech ne sont pas des licornes de la finance, terme par lequel on désigne celles qui ont réussi à s'imposer dans le paysage bancaire grâce à leur capacité à capter des parts de marché et à lever suffisamment de fonds auprès d'investisseurs pour leur permettre de se développer rapidement et d'atteindre une certaine taille. Néanmoins l'arrivée des sociétés FinTech sur des marchés autrefois réservés aux banques a indéniablement des conséquences importantes sur ces dernières. Elles sont contraintes à se transformer pour faire face à ces nouveaux entrants qui, en proposant des frais de gestion plus bas et en promettant un accès plus facile au financement, cherchent à les concurrencer et à remettre en cause les positions acquises par les banques sur leurs activités traditionnelles ou, à tout le moins, à exercer une pression sur elles. Ainsi les FinTech ont créé des plateformes qui, en rationalisant les processus d'application et le traitement des données pour l'octroi d'un prêt, peuvent permettre aux consommateurs éligibles d'accéder à un crédit en quelques clics. Dans les services de paiement (cartes, prélèvements, virements, etc.), dans les services d'investissement ou les services de financement (financement participatif ou crowdfunding), les sociétés FinTech se positionnent en concurrentes des banques auprès de leur clientèle de particuliers ou d'entreprises qu'elles cherchent à gagner. Face à ces évolutions et pour réagir à la pression exercée par ces nouveaux entrants, les banques et les assurances peuvent être amenées à envisager plusieurs options : établir un partenariat avec des FinTech, devenir un incubateur de FinTech, investir dans une FinTech, racheter une FinTech. Mais quelle que soit l'option choisie, ces développements ne sont pas sans risques.

Risques et recommandations

Il convient à présent d'examiner les principaux risques et défis liés à la FinTech dans un contexte de taux d'intérêt faibles, voire négatifs. L'objectif de cette partie est double. Premièrement, offrir une analyse des risques mis en évidence par les études théoriques et empiriques. Deuxièmement, mettre en lumière les futurs défis auxquels devront faire face les régulateurs.

Les coûts de transaction de l'intermédiation ont fortement baissé en partie grâce à l'innovation financière et au développement de nouveaux concurrents. Actuellement, le marché de la FinTech est très dynamique et les nouveaux entrants, moins réglementés, sont de plus en plus nombreux. La FinTech est également supposée rendre le monde plus inclusif et permettre aux agents les plus vulnérables d'accéder à certains services financiers. Elle est censée fournir des services financiers qualitatifs et rapides, en particulier des crédits à tous les acteurs économiques (Jagtiani et Lemieux, 2018). Selon les analyses de Philippon (2016, 2019), la réduction des coûts conduirait à une meilleure inclusion financière et à une baisse des inégalités. Il obtient ces résultats à partir d'un modèle simple prenant en compte trois agents : les secteurs non financiers, les secteurs financiers et les ménages. La fonction de production a un rendement d'échelle constant. Les impacts de la FinTech sur les coûts sont importants. Néanmoins il existe un côté potentiellement « sombre ». Dans certaines circonstances, l'industrie de la FinTech peut introduire une forme de discrimination (Philippon, 2019).

On peut penser que, dans certains contextes, les sociétés FinTech ont contribué à résoudre certaines insuffisances du marché des services d'intermédiation financière. En revanche, la plupart d'entre elles échappent au cadre réglementaire et peuvent représenter une menace pour la stabilité financière à moyen et long terme. Ces points soulignent la fragilité du néosystème d'intermédiation financière. La numérisation et les nouvelles technologies ont permis l'émergence d'entités financières non bancaires et de sociétés ad hoc qui, en facilitant le hors bilan, ont favorisé l'octroi des prêts alternatifs au détriment du crédit bancaire, contournant ainsi des réglementations contraignantes tout en affaiblissant leur efficacité. Nous sommes en présence de shadow banks (Buchak et al., 2018). Dans de nombreux cas, lorsqu'une innovation est utilisée, la compétence réglementaire n'est pas toujours clairement définie dans tous les pays. Souvent, elle est davantage basée sur la catégorie juridique à laquelle appartient l'entité plutôt que sur ses activités financières. Cela permet à certaines entités d'échapper au contrôle réglementaire auquel elles devraient être soumises en raison de leurs activités financières. Dès 2016, Adair Turner, ancien président de la FSA (Financial Services Authority), l'Autorité des services financiers au Royaume-Uni, a mis en garde contre les prêts entre particuliers en déclarant : « Au cours des cinq à dix prochaines années, les pertes résultant des prêts entre particuliers feront passer les banquiers pour des génies du prêt. »9 Aussi, le principal défi posé au régulateur est de prévenir tout risque financier pouvant aboutir à une crise systémique.

La régulation est par conséquent un élément clé pour la stabilité financière. Les innovations numériques et virtuelles transforment le secteur financier : la concurrence devient plus agressive. FinTech et BigTech sont présentes dans le paysage financier. Elles créent des opportunités, mais aussi des risques. Les opportunités résident dans les inclusions financières et la diversification de la finance. Le principal risque est le développement d'entités non (ou moins) réglementées et de structures monopolistiques et la recherche d'activités plus rentables et plus risquées (Borio et al., 2019).

Plusieurs analyses ont démontré que la réglementation peut stimuler ou, au contraire, entraver l'adoption des FinTech. En effet, lorsque le cadre juridique est solide et transparent, la cohabitation de plusieurs alternatives financières est plausible (Rau, 2017). Néanmoins l'absence de réglementation bancaire et financière dans ce domaine a contribué à un développement non durable des FinTech (Claessens et al., 2018). En outre, le cadre actuel a introduit l'arbitrage réglementaire.

La croissance fulgurante des FinTech et des BigTech soulève également d'importantes inquiétudes en termes de solvabilité et de liquidité. Depuis la crise financière mondiale, les stress tests des banques, des assurances et des entités non bancaires se sont multipliés et sont devenus des outils réguliers de contrôle exercés par les autorités compétentes afin de garantir la résilience des fonds bancaires, d'assurance et du marché monétaire. Le cœur de ces modèles est la liquidité et la solvabilité. En 2009, la Fed des États-Unis a lancé son premier test de résilience et a mis en œuvre le célèbre programme de surveillance du capital prudentiel. Dans le même esprit, le Comité européen des contrôleurs bancaires a développé ses propres versions de stress tests. En 2011, l'ABE a lancé son premier stress test à l'échelle de l'UE. Il faut noter que les grandes entités contrôlées (banques ou assurances) sont incluses dans les simulations des stress tests, alors que les sociétés FinTech en sont exclues. Des exercices de simulation de crise regroupant tous les acteurs financiers (réglementés ou non) devraient être effectués régulièrement. Les objectifs de ces tests consisteraient à identifier les risques et les vulnérabilités des intermédiaires financiers, incluant le risque systémique. La tâche sera ardue car les données sur les liens entre les institutions contrôlées et celles non contrôlées ne sont pas toujours disponibles et même s'ils l'étaient, leur traitement n'est pas aisé. Il existe de nombreux produits financiers d'une grande complexité qui empêchent les régulateurs d'avoir une connaissance exhaustive des montages financiers. En outre, ces derniers sont souvent opaques. Les mesures de l'interdépendance des secteurs et de l'imbrication des pays sont des indicateurs phares pour détecter tout effet de contagion menaçant la stabilité financière. Or, compte tenu du vif développement du crédit FinTech et de l'interconnexion élevée entre le système bancaire et les entités moins ou non réglementées (Abad et al, 2017), cette préoccupation devrait être de premier ordre pour les autorités compétentes. Actuellement, le risque existe, notamment pour des pays comme la Chine ou l'Inde. Le rapport trimestriel de la Banque des règlements internationaux (BRI), publié en septembre 2018, souligne la hausse des taux de défaut des plateformes, ce qui a entraîné une baisse des rendements pour les investisseurs en Chine, aux États-Unis et au Royaume-Uni. Par ailleurs, ce même rapport souligne que les taux de défaut se sont également accrus en Australie et en Corée du Sud (Banque centrale de Corée, 2018). Rappelons que, dans la plupart de ces pays, cette augmentation des taux de défaut sur le crédit FinTech porte à croire que la concurrence accrue sur le marché a poussé certaines plateformes à répondre à la demande d'un plus grand nombre d'emprunteurs présentant des risques plus élevés. Surtout que ces plateformes ne disposent pas des filets de sécurité publics, ni du prêteur en dernier ressort, contrairement aux banques traditionnelles (Claessens et al., 2018).

En outre, les cycles de crédit des sociétés non financières dépendent aussi des cycles économiques. En cas de turbulences dans la sphère productive, le secteur du crédit Tech est en danger. Aussi, le rôle des autorités compétentes est quadruple : (1) sélectionner et rassembler dans un tableau de bord tous les indicateurs supposés caractériser l'évolution des FinTech, (2) s'assurer de la solidité du secteur, (3) analyser les interactions entre les secteurs FinTech et le reste de l'économie et proposer des exercices de scénarios en cas de choc, et (4) établir des règles prudentielles, en fonction des activités (quelle que soit la nature de l'entité) et garantissant la liquidité du système. Pour les entités réglementées, il existe plusieurs outils prudentiels basés sur des critères de solvabilité et de liquidité. Enfin, la finance sur Internet n'est pas sans risques pour le marché domestique, mais aussi pour le marché international. La FinTech a brouillé les frontières nationale et internationale.

À ce qui précède s'ajoute le manque de coopération et de coordination à tous les niveaux. Le partage d'informations est un préalable. C'est un réel défi à ne pas négliger pour tous (les agents financiers et non financiers et les juridictions nationales et internationales). Cependant, la définition d'un cadre de surveillance stricte est vitale pour la stabilité financière et in fine la croissance économique. La première étape consiste à réfléchir à une taxonomie harmonisée des activités FinTech. Une fois les modèles d'affaires correctement définis, les régulateurs peuvent définir des outils précis pour estimer les risques et la résilience du système FinTech. Des outils contre les fraudes ou le financement du crime / terrorisme devraient être clairement établis en raison de la nature même de la FinTech (à savoir la rapidité et l'anonymat). Mais cela n'est possible que si, au préalable, un cadre de surveillance stricte est clairement défini afin d'éviter le contournement réglementaire.

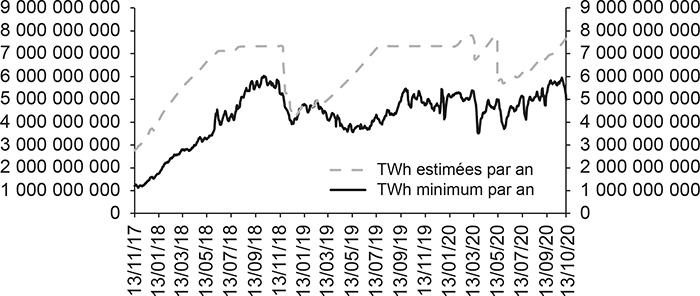

Enfin, il ne faut pas omettre de signaler d'autres motifs préoccupants comme les coûts d'électricité, importants depuis l'explosion des FinTech, et la création de crypto-monnaies en particulier du Bitcoin, crypto-monnaie la plus ancienne. Ce point est inquiétant surtout dans le contexte d'urgence écologique dans lequel nous nous trouvons. En 2017, les supports informatiques sécurisant les transactions des bitcoins auraient brûlé 0,10 % de la production électrique mondiale (selon le site web de Digiconomist). Il est évident que cette consommation d'énergie est appelée à croître de manière régulière dans le futur. Une augmentation de CO2 n'est pas compatible avec l'objectif CO2 défini par la COP21.

Consommation d'énergie du Bitcoin de 2017 M11 à 2020 M10

(unité : térawattheures)

Source : Digiconomist (extrait de https://digiconomist.net/bitcoin-energy-consumption).

Enfin, le dernier point est consacré à la protection des données et aux cyberattaques. En effet, les BigTech comme les GAFAM (Google, Amazon, Facebook, Apple et Microsoft) centralisent une quantité impressionnante de données en vue de mieux s'attaquer au marché du financement et du conseil économique financier. Toutes ces informations sont très importantes pour la définition des besoins des agents économiques. Avec le développement d'Internet, du commerce électronique et de l'innovation financière, l'accumulation de données personnelles est montée en flèche. D'où l'importance d'insister sur le fait que le cadre juridique doit faire l'objet d'une étude sérieuse, affranchie de toutes formes de lobbying pour éviter ou prévenir les utilisations abusives des données personnelles. Ce point est la mission majeure des régulateurs pour protéger les consommateurs, mais aussi les investisseurs. Garantir la protection des données personnelles renforcera la confiance des agents. Au sein de l'UE, le règlement général sur la protection des données (RGPD) insiste sur le consentement du client et le droit de modifier ses données personnelles. Malheureusement, depuis une réglementation européenne de 2018, certains acteurs non bancaires ont la possibilité d'accéder aux données des clients des banques (avec leur accord) pour créer de nouveaux services, ce qui n'est pas sans poser problème. Une autre limite importante est que les sociétés FinTech sont pour un grand nombre d'entre elles situées en dehors de la zone euro. Aussi, les régulateurs doivent trouver des solutions pour qu'elles se conforment aux exigences légales. Globalement, les faits suggèrent que le développement des FinTech ne doit pas être laissé au hasard. Le stockage de bases de données est une activité relativement nouvelle et les risques les plus importants sont les cyberattaques. Le nombre de cyberattaques est un élément clé pour la confiance des agents. La technologie blockchain peut garantir la sécurité de la base de données dans la collecte et le partage. Néanmoins la pléthore de sources d'informations officielles (ou non officielles) disponibles sur Internet rend difficile la protection des agents. Le développement du secteur FinTech a créé une autre branche, la RegTech10, terme qui combine la réglementation et la technologie. Aussi, les régulateurs devraient sécuriser toutes les transactions financières et l'utilisation des informations pour renforcer la confiance. En effet, la confiance des consommateurs et des agents économiques est essentielle.

Conclusion

Le développement de l'innovation financière dans un environnement de taux bas entraîne une baisse de la rentabilité des activités d'intermédiation traditionnelle et une explosion du secteur non bancaire. Cela peut à terme constituer une menace pour la stabilité financière et économique et ce pour plusieurs raisons. En premier lieu, les informations sur les activités financières non réglementées sortent du cadre de la surveillance. À cela s'ajoute une forte interdépendance entre les intermédiaires financiers traditionnels et les acteurs non réglementés. En effet, pour contourner les règles prudentielles, certaines entités réglementées (banques ou assurances) ont recours à des entités non bancaires moins réglementées. Les banques utilisent ainsi des produits complexes, ce qui rend difficile la mesure précise des activités du shadow banking. Le nombre d'entités qui relèvent du shadow banking augmente dans un contexte de taux d'intérêt bas (ou négatif). La recherche d'une meilleure rentabilité amène à l'arbitrage réglementaire. Cette tendance est probablement renforcée par les innovations financières et informatiques. Sans critères stricts de contrôle des opérations financières de tous les acteurs FinTech avec les institutions financières réglementées, tous les stress tests sont inutiles et voués à l'échec. De plus, depuis la mondialisation des échanges, les économies sont interconnectées. En outre, les préoccupations environnementales renforcent la nécessité d'imposer le respect des critères climatiques et écologiques aux institutions financières. En effet, les technologies utilisées ont considérablement augmenté la consommation d'énergie. Les autorités compétentes devraient donner le feu vert à une feuille de route ESG (environnementale, sociale et gouvernance) globale centrée sur l'adéquation et la soutenabilité à long terme. Enfin, une coopération internationale est nécessaire pour définir de manière collégiale les meilleures pratiques et fournir un cadre réglementaire harmonisé, compte tenu du caractère international de la FinTech. Un manque d'harmonisation alimente les comportements opportunistes, l'activité se déplaçant automatiquement vers les juridictions peu réglementées.