Dans la foulée du grand confinement, les banques centrales – la Federal Reserve (Fed), la Banque d'Angleterre ou la BCE (Banque centrale européenne) – ont repris ou amplifié leurs politiques monétaires non conventionnelles d'achats d'actifs et d'ancrage des taux d'intérêt à des niveaux durablement bas (low for long). Ces mesures se sont accompagnées par ailleurs d'un très fort rebond des épargnes forcées et de précaution des ménages, la pandémie et les mesures de confinement constituant un choc d'offre inédit en particulier sur les services.

Avant la crise de la Covid-19, de nombreux économistes et banques centrales s'inquiétaient déjà de la persistance des taux d'intérêt (réels et nominaux) à des niveaux proches de zéro ou négatifs. Certes des taux d'intérêt bas contribuent à soutenir la reprise de l'activité et potentiellement de l'inflation, mais ils suscitent des inquiétudes quant aux incitations à une prise de risque accrue des ménages, des banques et des investisseurs institutionnels1. Plus précisément, les investisseurs chercheraient à compenser la faiblesse des rendements des actifs les plus sûrs par une quête de rendements et finalement l'acceptation ou la résignation à prendre plus de risques2.

Ainsi, pour certains, l'arbitrage traditionnel pour les banquiers centraux entre l'inflation et l'activité économique réelle laisserait place à un compromis entre, d'une part, le soutien à l'inflation et l'activité via une politique monétaire accommodante et, d'autre part, l'accumulation à moyen terme de risques d'instabilité par des vulnérabilités macrofinancières accrues (Adrian, 2020)3.

Cet article présente les littératures sur la baisse des taux d'intérêt et la quête de rendements des institutions financières non bancaires. Il propose deux types d'analyses empiriques originales. Une sur la quête de rendements et la prise de risque des fonds d'investissement en zone euro. L'autre sur le déroulé et les caractéristiques de la crise de la Covid-19 sur les marchés financiers. Plusieurs messages peuvent être tirés.

Il convient de relativiser la responsabilité des banques centrales dans la faiblesse persistante des taux d'intérêt, alors qu'un certain nombre de facteurs structurels gouvernant le niveau du taux d'intérêt réel d'équilibre semblent également à l'œuvre. Ensuite, l'augmentation de la prise de risque qui découle des taux d'intérêt durablement bas s'observe chez différents types d'investisseurs (de l'investisseur individuel à l'investisseur institutionnel) et à travers différents mécanismes (comportementaux et incitatifs). Elle a certes poussé les investisseurs à prendre davantage de risques de crédit et de liquidité, mais pour le moment de manière assez mesurée selon la littérature et nos analyses. Plutôt qu'un arbitrage, la crise de la Covid-19 a permis d'assister à « une fuite en avant » des banques centrales afin d'éviter que la crise sanitaire et la crise économique ne dégénèrent rapidement en une crise financière systémique4.

La suite de cet article est organisée de la façon suivante. La première partie discute des facteurs à l'origine de la faiblesse des taux d'intérêt. La seconde partie présente les résultats théoriques et empiriques de la littérature sur la quête de rendements des investisseurs ainsi qu'une étude originale sur les OPCVM européens. La troisième partie revient sur les turbulences financières qui ont accompagné la crise de la Covid-19 en 2020 en pointant les caractéristiques de cette crise financière avortée.

La baisse durable des taux d'intérêt

Dans la plupart des pays avancés, les taux d'intérêt réels et nominaux ont fortement chuté depuis leur pic des années 1980, avec une accélération de cette baisse après 2008, pour tomber aujourd'hui à des niveaux proches de zéro ou négatifs. Cette baisse ne résulte pas seulement de l'action conjoncturelle des politiques monétaires, mais, plus structurellement, de changements affectant la croissance économique tendancielle, l'équilibre épargne/investissement et l'offre/demande d'actifs sûrs.

Ainsi, selon Haldane (2015), les taux d'intérêt mondiaux sont aujourd'hui « plus bas qu'ils ne l'ont jamais été au cours des 5 000 dernières années ». Au début de 2021, les taux d'intérêt à dix ans américains et allemands atteignent respectivement 0,91 % et –0,57 % (contre 1,91 % et –0,19 % au début de 2020). Selon les anticipations des marchés, le taux d'intérêt du marché monétaire (au jour le jour) en zone euro ne reviendrait en territoire positif qu'après 2040. Le taux d'intérêt réel à dix ans français (OATi) s'établit à –1,35 %. Certes il est déjà arrivé que les taux d'intérêt réels atteignent par le passé des niveaux négatifs, mais alors de manière ponctuelle et après un choc inflationniste. Les taux courts et longs se maintiennent depuis près de dix ans à des niveaux proches de zéro ou négatifs.

Ce mouvement ne touche pas que les actifs dits sans risque. En 2020, environ 86 % du marché obligataire mondial (60 Md$) suivi par ICE Data Services se négociaient avec des rendements inférieurs à 2 % – une proportion record – avec plus de 60 % du marché rapportant moins de 1 % au 30 juin. Une large partie de ce vivier présente pourtant un risque de crédit, souverain, de duration ou de change qu'il convient potentiellement de couvrir (avec un coût). Par exemple, le rendement actuariel de la dette high yield (la dette la plus risquée) en zone euro s'établit à 3,1 % en janvier 2021 (contre 10,37 % au début de 2000 et 8,70 % au début de 2010).

Pour comprendre l'origine de la faiblesse des taux d'intérêt, il est nécessaire de différencier les effets structurels et conjoncturels. Une littérature s'est ainsi développée consistant à estimer le taux d'intérêt naturel ou « neutre » décrit par l'économiste suédois Wicksell en 1898 : c'est le taux d'intérêt réel qui équilibrerait l'épargne et l'investissement dans un environnement de plein-emploi et de stabilité des prix. Ce taux, inobservable directement, dépend de facteurs économiques réels tels que la productivité, l'évolution démographique, l'efficacité de l'intermédiation financière et plus généralement les préférences en matière d'épargne et d'investissement. Plus simplement, c'est le taux d'intérêt réel qui n'est ni expansionniste, ni restrictif.

En zone euro comme aux États-Unis, ce taux « R* » était estimé à environ 0,45 % avant la crise de la Covid-19, contre environ 3 % au début des années 1990 et 5,5 % au début des années 19605. Même si différentes estimations coexistent compte tenu de la complexité de l'exercice, il existe aujourd'hui un consensus pour le situer proche de zéro6.

Il est difficile de pouvoir identifier avec précision les contributions respectives de chaque facteur structurel qui pèse sur ce taux neutre. Rachel et Smith (2017) proposent néanmoins un exercice éclairant de calibrage7. Le ralentissement de la croissance tendancielle du PIB, avec les ralentissements à la fois de la population active (dû au vieillissement démographique) et de la productivité globale des facteurs (hypothèse de la stagnation séculaire), expliquerait environ un quart de la baisse des taux d'intérêt réels depuis les années 1980.

Ensuite la moindre demande d'investissement et l'offre accrue d'épargne expliqueraient une large part du phénomène. Du côté de la demande d'investissement, la baisse du prix des biens d'investissement réduit la demande de financement dès lors qu'elle n'est pas compensée par une augmentation des volumes d'investissements physiques, mais plutôt par des investissements immatériels auxquels il faut associer du capital humain rémunéré sans recours à l'endettement.

L'excès d'épargne mondiale est alimenté par l'allongement de l'espérance de vie (un ménage individuel épargne davantage) et le vieillissement démographique (les générations épargnantes sont plus nombreuses), la hausse des inégalités (les hauts revenus épargnent davantage) et l'accumulation des réserves de change dans les pays émergents, alors même qu'aucun actif sans risque n'y existe pas.

À ces effets s'ajoute la raréfaction des actifs sûrs (Caballero et Farhi, 2018). Depuis 2008, de nombreux actifs sûrs ont disparu avec les différentes crises (crise financière globale et crise des dettes souveraines en zone euro), alors même que leur demande s'est accrue avec, par exemple, le renforcement de la réglementation prudentielle des investisseurs institutionnels.

Dans ce contexte, la faiblesse récurrente de l'inflation réalisée et des anticipations d'inflation depuis plus de dix ans dans les pays avancés a nécessité des politiques monétaires expansionnistes qui se sont essentiellement réalisées sous forme non conventionnelle (achats d'actifs, refinancement à long-terme et indications prospectives essentiellement), compte tenu du niveau des taux d'intérêt courts. Ces politiques non conventionnelles, dont l'effet sur l'activité et l'inflation est positif mais plutôt limité (Fabo et al., 2020), sont venues également contribuer à la faiblesse de la rémunération des actifs sûrs8. Notons qu'il est difficile de distinguer un facteur purement monétaire dans la faiblesse des taux longs puisque la banque centrale elle-même s'adapte aux facteurs structurels qui affectent le taux d'intérêt d'équilibre. Néanmoins les estimations évoquent un effet, persistant mais non durable, globalement d'un peu moins de 100 points de base sur les taux à dix ans pour les achats d'actifs de la BCE (Eser et al., 2019). Le comportement des taux à des maturités supérieures à trente ans, en dehors des programmes de la BCE, confirme l'importance des facteurs non monétaires : le taux à 50 ans sur la dette française a connu une baisse tendancielle depuis 2008 pour passer de presque 5 % à moins de 1 % au début de 2021.

La faiblesse persistante des taux d'intérêt a ainsi poussé les investisseurs à prendre davantage de risques, faisant craindre avant la crise de la Covid-19 une fragilité financière susceptible de dégénérer en une crise systémique.

La quête de rendements et la fragilité financière

Traditionnellement, la quête de rendements (« search-for-yield » ou « reaching-for-yield ») fait référence à un conflit de type principal-agent assez classique, dans lequel le gérant de fonds d'investissement professionnel (le principal) augmente le rendement en prenant plus de risques que ne le souhaiteraient ses clients (les parties prenantes). De manière générale, les gérants ont en effet une forte incitation à prendre davantage de risques, même si la régulation prudentielle a permis de l'infléchir depuis quelques années (encadrement des commissions de surperformance et des bonus, bornes supérieures explicites ou implicites sur certaines classes d'actifs risquées pour certains investisseurs, etc.). La convexité de la relation entre les flux nets et la performance des fonds (les bonnes performances passées attirent de nouveaux capitaux), alors même que la rémunération des gérants est fondée sur les niveaux d'encours et de performance relative, sont des mécanismes incitatifs forts (Chevalier et Ellison, 1997). Une littérature théorique et empirique assez conséquente montre que cette quête de rendements chez les intermédiaires financiers, réalisée en prenant davantage de risques, répond aussi à la faiblesse des rendements des actifs sûrs.

Dans les modèles de choix de portefeuille traditionnels, de type moyenne-variance, à prime de risque constante, la baisse de rendement des actifs sûrs n'affecte pas la prise de risque des investisseurs (Merton, 1969). Le lien n'apparaît que si l'on introduit dans les modèles des préférences alternatives de type comportementales (Lian et al., 2019) ou bien une spécification des préférences qui implique de dégager des revenus réguliers de son épargne (Campbell et Sigalov, 2020).

Pour les banques, le mécanisme passerait par la compression des marges d'intérêt avec, semble-t-il, un effet amplifié pour les banques les moins capitalisées (Jimenez et al., 2014). Pour les intermédiaires financiers non bancaires, la plupart des mécanismes évoqués impliquent des frictions institutionnelles ou un rendement minimum requis (Di Maggio et Kacperczyk, 2017). Il s'agit, par exemple, de l'impossibilité de répercuter des rendements nominaux négatifs sur les dépôts ou les actifs monétaires (Chodorow-Reich, 2014 ; Di Maggio et Kacperczyk, 2017), les moindres rachats de contrats par les clients d'assurance vie (Ozdagli et Wang, 2019) et la dégradation du ratio de couverture (passifs/actifs) pour les fonds de pension (Andonov et al., 2017 ; Lu et al., 2019).

Mais la quête de rendements paraît toucher également les épargnants individuels à travers différents biais cognitifs (Lian et al., 2019 ; Baars et al., 2020), tels que la prise de risque lors des pertes (que l'on retrouve dans la forme de la fonction valeur subjective) et l'effet de saillance9.

La littérature empirique sur la quête de rendements de la part des investisseurs s'est essentiellement focalisée sur les fonds monétaires et obligataires américains, les fonds de pension et, dans une moindre mesure, les assureurs.

Di Maggio et Kacperczyk (2017) observent une réorganisation de l'offre des fonds monétaires avec une rationalisation de leur nombre, une réduction des frais de gestion appliqués et une mutation de certains d'entre eux en fonds obligataires à court terme (à duration courte) adoptant ainsi des profils un peu plus risqués et moins diversifiés. De même, Choi et Kronlund (2018) montrent que les mutual funds obligataires américains cherchent, en particulier en période de taux d'intérêt bas, à améliorer leur rendement en prenant davantage de risques de crédit et de duration (et de liquidité de manière induite) à l'intérieur de leur catégorie de risque.

Becker et Ivashina (2015) mettent en évidence un comportement similaire chez les assureurs américains qui vont adopter une stratégie plus risquée tout en respectant leurs contraintes réglementaires (en termes de catégories d'investissement) pour éviter des exigences de capital accrues10. Une étude empirique sur les assureurs allemands montre que la quête de rendements a consisté à prendre un risque de duration plus important (achat d'obligations à maturités longues), ce qui accentue l'aplatissement de la courbe des taux (Domanski et al., 2017).

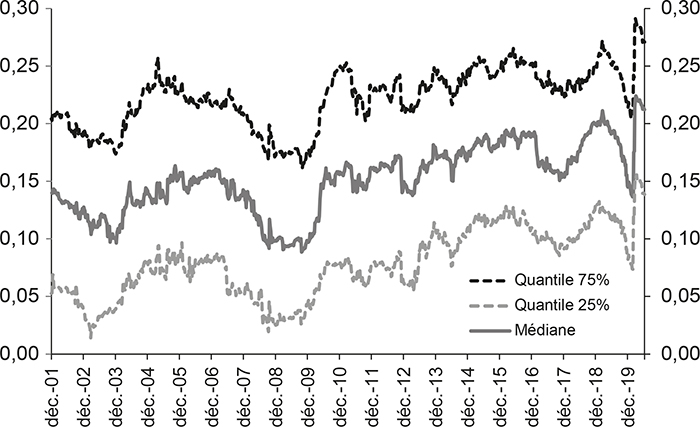

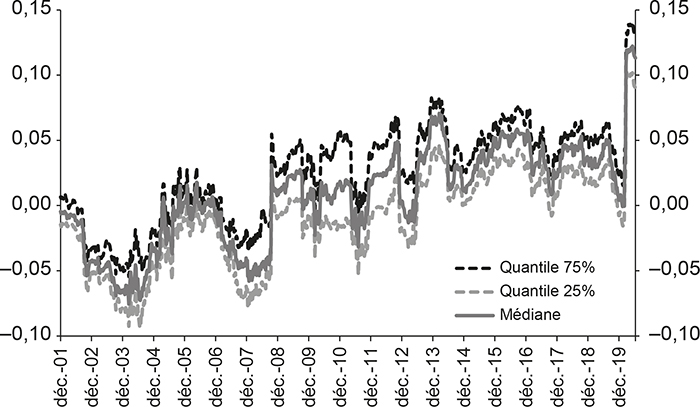

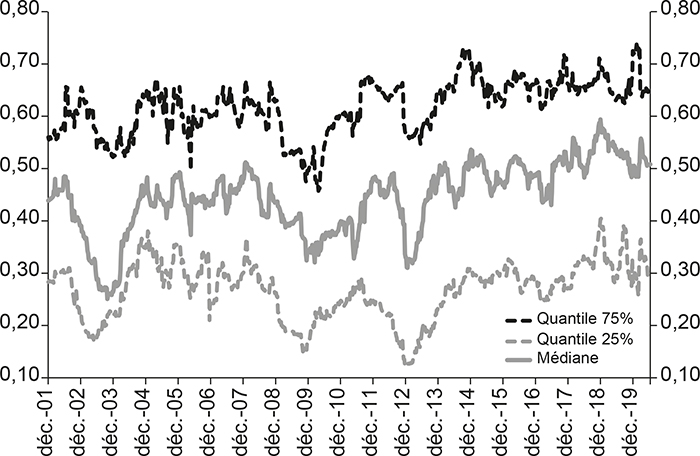

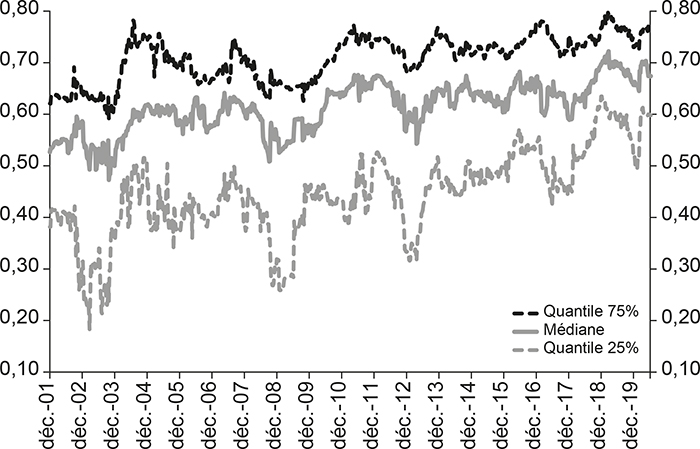

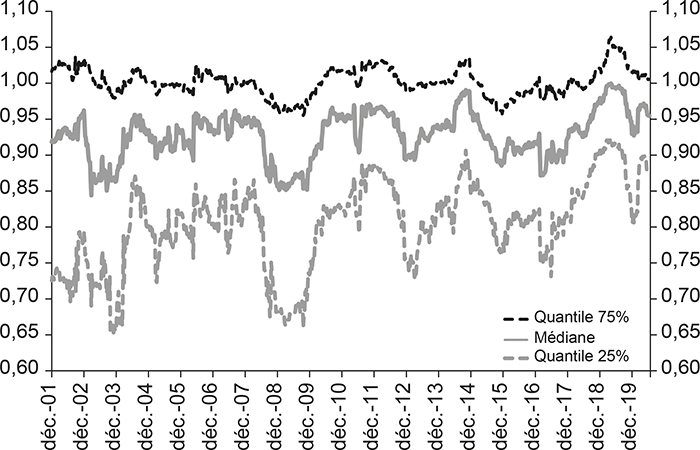

Du côté des fonds de pension, cette quête de rendements a plutôt pris la forme d'une réallocation vers des actifs alternatifs moins liquides tels que l'immobilier et le non-coté (Ivashina et Lerner, 2018). Ces classes d'actifs offrent, en effet, une prime pour compenser le risque d'illiquidité et leur valorisation délicate. Le poids des actifs illiquides pour les 700 plus importants fonds de pension est ainsi passé d'environ 5 % en 2007 à plus de 20 % en 2017 (FMI, 2019). Notons que peu de travaux portent sur la zone euro ou sur des OPCVM diversifiés (sur plusieurs classes d'actifs)11. Pour analyser l'ampleur de la prise de risque des investisseurs en zone euro, nous avons estimé les bêtas de marché dynamiques (les sensibilités des fonds au risque de marché, c'est-à-dire leur prise de risque) pour différents univers de fonds offrant des couples rendement-risque bien différents (« allocation prudente », « obligations d'entreprises », « allocation flexible », « allocation agressive » et « actions grandes capitalisations ») de la zone euro depuis 2001 (cf. graphiques 1 infra).

Évolution des bêtas par rapport à l'indice de marché

pour différents univers de fonds

Graphique 1a

Allocation prudente (232 fonds)

Graphique 1b

Obligations d'entreprises (185 fonds)

Graphique 1c

Allocation flexible (98 fonds)

Graphique 1d

Allocation agressive (65 fonds)

Graphique 1e

Actions grandes capitalisations (955 fonds)

Note : l'indice de marché utilisé ici pour les estimations des bêtas est l'indice MSCI EMU Net Return des actions de la zone euro (notre proxy du portefeuille de marché selon la théorie financière compte tenu de la forte corrélation entre le risque de crédit et le risque actions).

Sources des cinq graphiques : données hebdomadaires Morningstar des différents fonds en euros du 1er janvier 2000 au 4 juillet 2020 ; calculs des auteurs.

Les données hebdomadaires en euros ont été extraites de Morning-star sur une période allant du 1er janvier 2000 au 4 juillet 2020. L'indice de marché utilisé pour les estimations des bêtas est le MSCI EMU. La sensibilité mesurée va donc refléter un risque de marché, c'est-à-dire à la fois le risque de crédit et le risque de fluctuation des actions. Pour chaque catégorie, nous estimons les bêtas dynamiques (sur un an glissant) de chaque fonds et présentons sur les graphiques 1 (supra) l'évolution du bêta médian (médiane des bêtas de la catégorie pour chaque date) ainsi que les écarts interquartiles (quantiles 25 % et 75 % des bêtas de la catégorie pour chaque date)12.

Le résultat principal de ces estimations est que l'augmentation de la prise de risque est certaine, mais modeste. On remarque une hausse tendancielle depuis la crise de 2008, mais d'ampleur limitée, des niveaux de sensibilité pour les catégories considérées comme ayant un risque faible ou modéré (« allocation prudente », « obligations d'entreprises », « allocation flexible », « allocation agressive »). Le bêta passe ainsi de 0,15 en 2001 à un peu plus de 0,2 en 2020 pour la catégorie « allocation prudente » et passe de 0 à 0,12 sur la même période pour la catégorie « obligations d'entreprises ». En revanche, sur l'univers « actions », il n'y a pas de changement tendanciel marquant sur le niveau de cette sensibilité, ce qui semble témoigner d'un phénomène affectant les investisseurs obligataires. Les gérants obligataires et diversifiés de la zone euro ont ainsi augmenté leurs prises de risque durant cette période13.

La crainte légitime de cette quête de rendements concerne la versatilité du phénomène lors de conditions adverses et d'épisodes de fuite vers la sécurité tels que le taper tantrum de 2013. Le comportement grégaire des investisseurs peut ainsi amplifier les retournements des prix d'actifs et les rebonds de volatilité qui, dans le cas des marchés obligataires, peuvent avoir des conséquences immédiates sur le financement de l'activité. Ces craintes paraissent d'autant plus justifiées que, selon la BRI (2018), le poids des intermédiaires non bancaires, tels que les gérants d'actifs et les investisseurs institutionnels, a sensiblement augmenté (avec le recul du rôle des banques sur les marchés financiers) et que l'industrie de la gestion d'actifs s'est fortement concentrée depuis quelques années (les vingt premiers acteurs contrôlant près de la moitié des actifs sous gestion).

Covid-19 : la non-crise systémique

Les marchés actions ont connu un moment de liquidation brutale entre les 19 février et 18 mars 2020. La perte cumulée (hors dividende) s'est établie à près de 40 % en 21 jours pour les actions de la zone euro et près de 35 % en 24 jours pour les actions américaines (indices Eurostoxx et S&P500 respectivement)14. Les indices de volatilité implicite des actions ont atteint des niveaux qui n'avaient plus été observés depuis 2008, les dépassant même pour la zone euro15. Puis, peu après le grand confinement, les indices actions ont rebondi. À la fin d'avril 2020, les indices Eurostoxx et S&P500 avaient recouvré respectivement 40 % et 60 % de leurs pertes (60 % et 100 % respectivement à la mi-août).

Sur les marchés obligataires, le niveau de stress est apparu certes significatif, mais bien inférieur à celui observé lors des crises de 2008 et 2011, contrairement aux marchés actions. Pour les obligations d'entreprises, les niveaux de spreads étaient plus proches de ceux observés lors d'un ralentissement conjoncturel marqué (comme en 2016) que de ceux observés lors des précédentes récessions. Concernant les dettes souveraines périphériques, les tensions de mars 2020 ont juste ramené rapidement les spreads à leurs niveaux observés globalement un an plus tôt avant de les voir s'écraser à des niveaux relativement modestes (et ce malgré les nouvelles annonces de restrictions de mobilité à la fin de 2020).

Pour de nombreux commentateurs, ces évolutions témoignent d'une déconnexion entre les marchés financiers et l'économie réelle : les marchés progressant globalement depuis la semaine où s'est amorcé le grand confinement (et la chute instantanée de l'activité) et malgré les nouvelles mesures de restriction à la fin de 2020. Plus qu'à une déconnexion, c'est plutôt à un « sur-ajustement » (ou « overshooting ») que nous avons assisté sur les marchés actions et à une crise financière larvée sur les marchés obligataires.

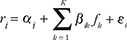

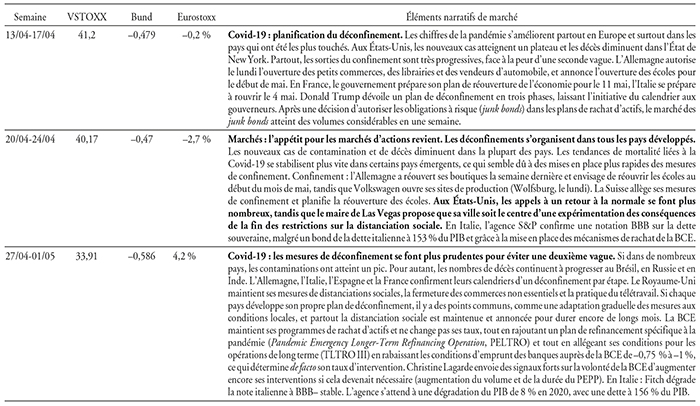

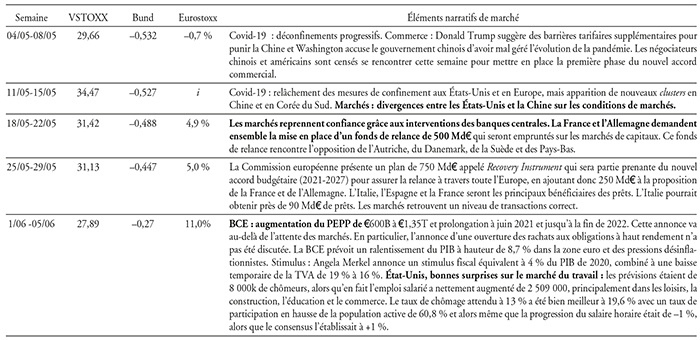

Il est intéressant de reconstituer les éléments narratifs du marché (au sens de Shiller, 2017) sur la première partie de 2020 en nous appuyant sur les analyses de marché rédigées au fil des événements. Nous avons pour ce faire examiné les résumés hebdomadaires d'une société de gestion d'actifs (weekly briefs) rédigés et communiqués chaque lundi matin (portant sur la semaine écoulée) à partir des analyses de différents brokers, sociétés de gestion et agences d'information. Ils fournissent un témoignage des événements affectant les marchés financiers au niveau top-down (les principaux éléments narratifs hebdomadaires sont présentés en annexe 2).

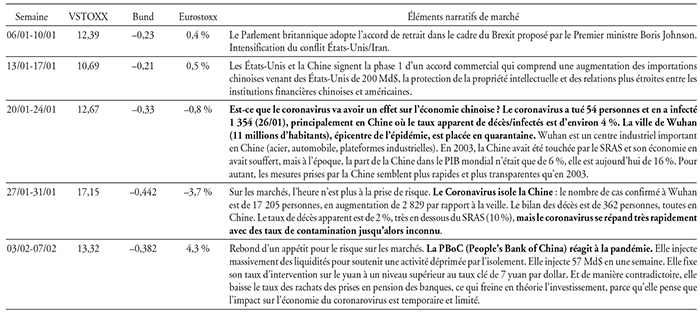

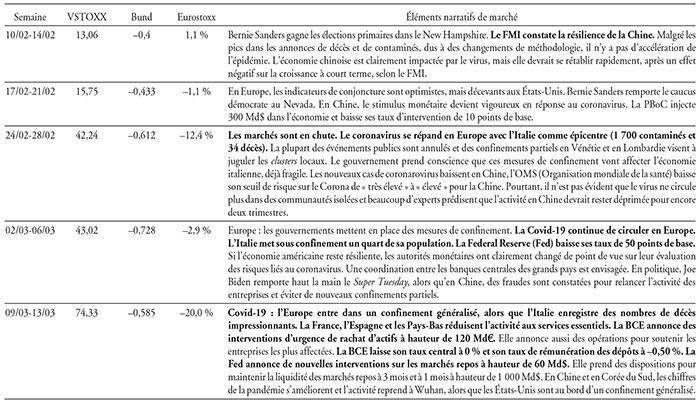

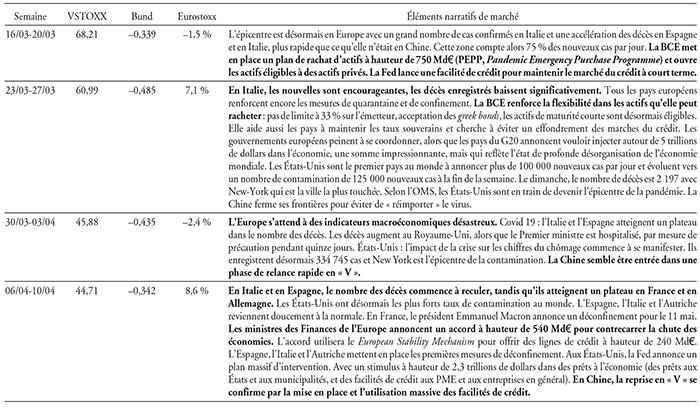

Selon ce narratif reconstitué, le nouveau virus commence à être une source d'inquiétude à partir de la semaine du 20 janvier 2020 (le premier article de l'agence Bloomberg date du 4 janvier avec 44 cas recensés), mais uniquement pour la Chine et l'Asie. Au début de janvier 2020, le marché était plutôt concerné par les tensions au Moyen-Orient (États-Unis/Iran) et les négociations commerciales sino-américaines avec plus tard en février l'hypothèse Bernie Sanders à la présidentielle américaine. À partir du 20 janvier, les analyses de marché se concentrent sur le seul comparatif alors disponible : l'épisode de SRAS (2002-2004) et son bilan humain, économique et financier. Jusqu'à la mi-février, toute l'attention est tournée vers la Chine et l'Asie et leurs mesures sanitaires et de soutien à l'activité (la contagion au reste du monde est alors vue comme un scénario alternatif). La question qui se pose à ce moment-là pour les investisseurs est de savoir si une seconde phase se mettra en place avec une contagion au reste du monde et en particulier à l'Europe et aux États-Unis. Les analystes redoutent alors une correction du prix des actifs risqués et une augmentation du stress de marché en cas de diffusion large. C'est pendant la semaine du 24 février que le stress commence à se manifester par des craintes de diffusion avec de nombreux cas recensés en Corée du Sud, au Japon, puis en Italie. La croissance du nombre de cas en Italie et les craintes d'une contagion internationale perturbant durablement les chaînes de production mondiales alimentent la correction des marchés. Le premier choc pour les marchés financiers développés a ainsi été la diffusion du virus hors d'Asie et en Italie. Le second choc proviendra, deux semaines plus tard, des annonces d'un grand confinement à la mi-mars dans le reste de l'Europe et ensuite aux États-Unis. Les analyses de marché se concentrent dès lors sur les indicateurs alternatifs disponibles en haute fréquence et non plus sur les indicateurs d'activité traditionnels – même avancés – publiés avec retard, compte tenu de l'immédiateté de l'entrée en récession. Les mesures de soutien annoncées par les banques centrales et les États (cf. annexe 2) limitent l'intensité du stress sur les marchés obligataires et monétaires sans le remettre en cause. Le stress sur le marché actions (non directement concernées par les achats d'actifs des banques centrales) atteint, en revanche, son apogée à la mi-mars. Il faudra attendre, le premier contre-choc, à la fin de mars, la stabilisation des chiffres de diffusion du virus en Italie (pays européen le premier touché) pour observer un apaisement des tensions financières. Au début d'avril 2020, la confirmation de la réduction du nombre de cas et de morts (et donc l'efficacité du confinement) constituera le second contre-choc avec l'anticipation d'un relâchement des mesures de confinement, alors même que l'activité chinoise rebondit rapidement. En mai, puis en juin, le marché évoluera ensuite au gré des publications économiques usuelles (globalement supérieures aux attentes) et des mesures de politiques économiques pour accompagner la reprise.

Le policy mix a ainsi, dans un premier temps, permis de limiter l'intensité des tensions sur les marchés de financement non bancaire. Le marché étant surtout concentré sur l'efficacité et la levée des mesures de confinement. Ce policy mix est ensuite venu alimenter le rebond du prix des actifs risqués une fois l'activité économique repartie.

Outre son origine (sanitaire) et sa nature économique, un choc d'offre temporaire et un choc de demande dans une moindre mesure (la plupart des consommateurs continueront à recevoir des revenus), cette crise diffère des grandes crises précédentes sur quatre points essentiels :

la non-asymétrie d'information concernant la nature du problème financier : le choc a été simple et a concerné les flux de trésorerie en raison d'une chute d'activité soudaine ordonnée par les décideurs publics16. La perte d'information quant à la nature et la profondeur des risques qui s'observe dans les grandes crises financières a été relativement limitée et n'a pas entraîné de disfonctionnement de l'intermédiation financière17 ;

l'action inédite des politiques monétaires et budgétaires18 lors de la chute d'activité et lors de la reprise, alors que l'économie mondiale était plus résiliente qu'il y a dix ans (moins de levier et de meilleurs bilans grâce à une régulation renforcée). C'est à la fois les montants engagés et la rapidité avec laquelle la politique monétaire et la politique bud gétaire ont réagi qui ont rendu ces actions contracycliques si efficaces. Elles ont permis par là même d'éviter les ventes de détresse sur les marchés de financement non bancaire ;

un boom de cash. Il s'agit ainsi de la seule récession et crise financière où la masse monétaire augmente rapidement sous l'effet des mesures de relance et d'une consommation – de services en particulier – contrainte. Les agrégats monétaires se contractent habituellement. Ce cash disponible a permis un rebond de l'activité (manufacturière en particulier) beaucoup plus rapide qu'anticipé avec la levée des restrictions (comme en témoigne le niveau des indicateurs de surprises économiques) ;

une crise qui touche surtout des activités peu représentées sur les marchés financiers. Le secteur des services a été le plus affecté au moment du confinement et lors de la reprise. Pour reprendre la formule d'analystes financiers décryptant les indicateurs haute fréquence en Europe en fin d'année : « Les restaurants ferment à nouveau, mais les camions continuent de rouler. » De manière inédite, c'est l'activité de (certains) services qui a été la plus affectée lors de cette récession, alors que les consommations de biens durables et non durables ont rebondi rapidement19. Bien entendu, les marchés ont été également tirés par les grands gagnants économiquement de cette pandémie : les Bigtechs (Apple, Amazon, Facebook, Google, Tencent, Alibaba) et plus généralement le secteur de la technologie. La crise a en effet accéléré la digitalisation du travail (télétravail, e-commerce) et des loisirs (jeux vidéos, plateformes de streaming, réseaux sociaux, etc.). Cela explique d'ailleurs pourquoi les marchés boursiers européens, non dotés de ces géants technologiques, ont affiché des performances inférieures aux marchés américains et asiatiques.

Au final, les marchés obligataires présentaient au début de 2021 des caractéristiques à la fois de fin de cycle et de début de cycle : des rendements extrêmement faibles (fin de cycle) et des défauts potentiellement à venir (tout début de cycle).

Conclusion

Les interventions des banques centrales sont ambivalentes puisqu'elles viennent relancer l'économie et endiguer une crise potentiellement systémique tout en poussant à la prise de risque à moyen-long terme par la baisse des taux d'intérêt. La crise de la Covid-19 est ainsi venue amplifier la pénurie d'actifs sûrs par l'action des banques centrales sur les dettes les plus sûres et par le supplément d'épargne généré.

Au regard de nos éléments empiriques et ceux de la littérature, la prise de risque alimentée par la quête de rendements s'est essentielle ment matérialisée chez les investisseurs obligataires et diversifiés par un risque de marché accru (crédit, actions ou duration selon les cas) et chez les fonds de pension par un plus grand risque de liquidité (actifs alternatifs). Cette prise de risque est toutefois relativement limitée et s'est réalisée dans le respect de la régulation prudentielle.

L'arbitrage, pour les banques centrales, entre la croissance à court terme et une fragilité financière à moyen-terme, suggéré par certains économistes, nous paraît vite tranché pour une banque centrale. Non seulement en raison de l'ampleur plutôt modérée de la prise de risque, mais aussi parce que la faiblesse des rendements des actifs sûrs a des origines plus structurelles. Sans oublier qu'il est difficile, politiquement et économiquement, de sacrifier un stimulus de l'activité et de l'emploi à court terme à un risque de fragilité financière potentielle future.

Dans l'immédiat, et compte tenu des incertitudes sur l'inflation post-Covid (au milieu de forces antagonistes telles que la démographie, la faiblesse de la demande, le pouvoir monopolistique déflationniste pour le moment des Bigtechs, la transition énergétique, la relocalisation des chaînes de production, la monnaie disponible), il paraît bien plus urgent pour la stabilité financière de clarifier la stratégie de la BCE en cas d'anticipation d'un rebond de l'inflation, même transitoire (par les effets de base), au-dessus de sa cible. L'initiative de la Fed en matière de ciblage de l'inflation moyenne nous paraît en la matière plutôt rassurante quant aux risques d'une réaction agressive sur les taux d'intérêt. Ce sera l'un des enjeux de la nouvelle stratégie de la BCE. Il faudra aussi veiller aux conséquences des faillites des entreprises potentiellement à venir, une fois les aides des États arrêtées, en particulier sur les bilans bancaires. Enfin, les politiques monétaires non conventionnelles ont des effets ambivalents sur la rareté des actifs sûrs. Lorsqu'elles concernent les actifs les plus sûrs, elles contribuent à cette rareté. Au contraire, des lors qu'elles permettent un resserrement des spreads de crédit et souverains et plus généralement la soutenabilité de dettes plus risquées, elles contribuent à augmenter l'offre disponible d'actifs sûrs (Caballero et Farhi, 2018).

Plus structurellement, il convient également de favoriser le développement d'une offre d'actifs sûrs (tels que des eurobonds ou des dettes/investissements garantis par les États) pour en réduire la rareté et favoriser la désépargne privée. Compte tenu de la quête de rendements, la réglementation prudentielle se doit également de renforcer le contrôle des risques des investisseurs non bancaires notamment en matière de produits alternatifs tels que les SPACS (special purpose acquisition companies) ou de nouveaux actifs fortement spéculatifs (telles que les crypto-monnaies).