La crise sanitaire liée à la Covid-19 et la crise économique qui en résulte ont accru le risque, qui était déjà élevé avant la crise, que des pays emprunteurs aient à faire face à une dette publique insoutenable. Plusieurs pays ont déjà restructuré ou engagé la restructuration de leur dette publique externe. Le 13 novembre 2020, la Zambie est devenue le premier pays africain à entrer en défaut partiel sur sa dette externe depuis le déclenchement de la crise.

Un défaut ou un processus de restructuration désordonné peut avoir un coût macroéconomique significatif. C'est pourquoi l'efficacité de la coordination entre les créanciers est déterminante pour fournir aux pays faisant face à une dette insoutenable une solution ordonnée dans un délai approprié.

Depuis la mise en œuvre de l'Initiative d'allégement de dette des pays pauvres très endettés (dite initiative PPTE) lancée en 1996, le paysage de la dette des pays à faible revenu a profondément évolué. D'une part, ces pays ont pu diversifier leurs sources de financement en s'endettant davantage auprès de nouveaux créanciers officiels bilatéraux comme la Chine, ainsi qu'auprès d'autres créanciers (certains pays développant un accès aux marchés financiers internationaux). D'autre part, les pays emprunteurs ont pu avoir recours à des instruments financiers plus complexes, notamment de la dette collatéralisée.

Dans ce contexte, une coordination efficace des créanciers officiels bilatéraux est nécessaire. Créé en 1956, le Club de Paris, qui dispose d'une expérience et d'une expertise unique, est reconnu par le G20 comme le principal forum international pour la restructuration des dettes officielles bilatérales. Tout au long de son histoire, le Club de Paris s'est adapté aux évolutions du paysage de la dette et a accueilli de nouveaux membres pour apporter des traitements de dette appropriés aux pays emprunteur.

Du fait de l'émergence de nouveaux créanciers officiels bilatéraux, le Club de Paris s'est attaché à renforcer sa coordination avec les autres créanciers membres du G20 pour répondre à l'urgence de la crise actuelle. Après avoir lancé une initiative inédite de suspension du service de la dette (Debt Service Suspension Initiative, DSSI), le Club de Paris et le G20 se sont accordés sur un cadre commun pour de futurs traitements de dette. Cet accord historique devrait jouer un rôle décisif dans la résolution de crise de la dette de pays à faible revenu.

La diversification des investisseurs

et la complexification des instruments

financiers ont accru les vulnérabilités

et peuvent rendre complexe

la résolution de crises de l'endettement public

Les vulnérabilités des pays à faible revenu

liées à l'endettement sont élevées

Dans leur dernier rapport publié avant la crise en février 2020, le FMI (Fonds monétaire international) et la Banque mondiale estimaient que plus de 50 % des économies à faible revenu1 (dont 44 % des pays à faible revenu) étaient en risque élevé de surendettement ou en surendettement (FMI, 2020).

Cette dégradation de la situation concerne également des pays qui ont pu bénéficier d'un allégement de dette significatif dans le cadre de l'initiative PPTE, alors que cette dernière avait permis il y a moins de deux décennies de rétablir la soutenabilité de la dette de trente-six pays pauvres très endettés. En effet, le ratio de la charge de la dette rapportée aux recettes budgétaires a augmenté dans la moitié des pays bénéficiaires de l'initiative PPTE à un niveau plus élevé que le niveau atteint avant l'allégement de dette accordé dans le cadre de l'initiative PPTE.

Ce niveau des vulnérabilités liées à la dette des pays à faible revenu s'explique par les développements récents qui ont eu lieu lors de la phase de réendettement de ces pays.

Les pays à faible revenu ont eu accès à de nouvelles sources

de financement plus coûteuses

Au cours des dernières décennies, les pays en développement ont diversifié leurs sources de financement, se tournant notamment vers les créanciers commerciaux, ainsi que vers les créanciers officiels non membres du Club de Paris.

Une diversification des sources de financement peut avoir des effets bénéfiques, mais elle peut aussi accroître les vulnérabilités si elle conduit à accroître la charge de la dette. S'agissant des pays à faible revenu, la part croissante des créances privées a accru les risques, en augmentant le coût du service de la dette, ainsi que les risques de refinancement, de taux d'intérêt et de fuite des capitaux. Depuis la crise, plusieurs pays ont déjà engagé un processus de restructuration. Par ailleurs, l'augmentation du nombre de créanciers complexifie les restructurations lorsque la dette devient insoutenable et peut ainsi retarder le processus de restructuration, ce qui constitue un autre facteur de vulnérabilité.

Les créanciers officiels bilatéraux émergents

La part des créances bilatérales détenues par les pays émergents non membres du Club de Paris dans l'encours de dette des pays à faible revenu a augmenté significativement au cours des dernières décennies. En 2007, les créances bilatérales détenues par les membres du Club de Paris représentaient en moyenne 7,54 % du PIB des pays à faible revenu, selon la Banque mondiale2. Le Club de Paris était le premier groupe de créanciers de ces pays et la dette détenue par les créanciers bilatéraux officiels représentait 11,6 % du PIB des pays à faible revenu. En 2007, les créances détenues par les pays émergents3 s'élevaient à 1,9 % du PIB et elles ont été multipliées par plus de 3 pour atteindre 7,9 % en 2018. À l'inverse, celles des membres du Club de Paris ont été divisées par près de 3 pour atteindre 2,9 % du PIB. Une part significative de la hausse de l'exposition des pays émergents est liée à la hausse des créances chinoises, passant de 0,8 % en 2007 à 6,1 % en 2018. Ces variations sont particulièrement importantes, alors que la part de l'endettement extérieur de ces pays est restée relativement stable sur cette période (de 43,6 % du PIB en 2007 à 45,7 % du PIB en 2018).

Cette évolution dans la composition du stock de dette publique extérieure des pays à faible revenu due à leurs créanciers bilatéraux s'explique en partie par l'effort d'annulation réalisé par les créanciers du Club de Paris dans le cadre de l'initiative PPTE, puis par un réendettement de ces pays auprès de nouveaux créanciers. Dans son dernier rapport sur la mise en œuvre de l'initiative PPTE, le FMI indique que sur les 76,2 Md$ estimés en valeur actualisée à la fin de 2017, après les créanciers multilatéraux (48 %), les créanciers du Club de Paris ont réalisé l'effort le plus important (37 %), sans même tenir compte de l'effort additionnel réalisé par le Club de Paris sur une base volontaire d'un montant de près de 18,4 Md$, soit au total un effort de plus de 40 Md$ (FMI, 2019). Les créanciers non membres du Club de Paris ont fourni un allégement de dette de 9,9 Md$ en valeur actualisée à la fin de 2017.

Si le montant précis des créances de certains pays émergents, et de la Chine en particulier, peut faire l'objet d'un vif débat4, le fait que leur poids dans le stock de dette des pays à faible revenu a considérablement augmenté au cours des deux dernières décennies est un constat partagé. Or les financements des créanciers émergents sont plus souvent accordés à des termes commerciaux.

Les créanciers privés

Traditionnellement, le financement privé des pays à faible revenu était principalement apporté par de grandes banques internationales, réunies au sein du Club de Londres. Depuis le début des années 2000 et après la mise en œuvre de l'initiative PPTE, la part du stock de dette des pays à faible revenu détenue par des créanciers privés a augmenté et sa composition s'est modifiée.

D'après les données du FMI, la part des créances commerciales dans le PIB des pays à faible revenu a doublé entre 2006 et 2017, passant de 2,7 % du PIB à 5,6 %. Si l'endettement auprès des banques commerciales est resté relativement stable (à 1,1 % du PIB de ces pays), l'émission d'obligation a triplé sur la décennie. En 2007, les obligations représentaient 0,5 % du PIB des pays en développement à faible revenu et leur montant a augmenté jusqu'à 1,4 % du PIB en 2016. Enfin, la part des autres créanciers privés a également triplé en passant entre 2007 et 2016 de 1,1 % à 3,2 % du PIB des pays à faible revenu, ce qui traduit notamment le poids des traders pétroliers. Comme pour les créanciers officiels bilatéraux, ces évolutions sont encore plus marquées pour les pays qui ont bénéficié de PPTE et qui rencontrent des difficultés d'endettement.

Cette évolution s'explique par plusieurs facteurs spécifiques aux pays concernés, mais aussi à des conditions de l'économie mondiale. S'agissant des facteurs spécifiques, l'initiative PPTE a permis de rétablir la soutenabilité de la dette des pays concernés et les réformes menées ont permis d'améliorer les fondamentaux économiques de ces pays qui ont été capables d'attirer des capitaux pour financer leurs besoins importants d'investissement, notamment dans les infrastructures. En outre, l'économie mondiale a connu une forte croissance avec une hausse des prix des matières premières, ce qui a amélioré la capacité de rembour sement de ces pays. Enfin, l'environnement de taux bas après la crise financière de 2008-2009 a également conduit les investisseurs à rechercher des rendements plus élevés, dans un contexte d'abondance de liquidités au niveau international.

La diversification des investisseurs s'est accompagnée

d'une complexification des instruments financiers

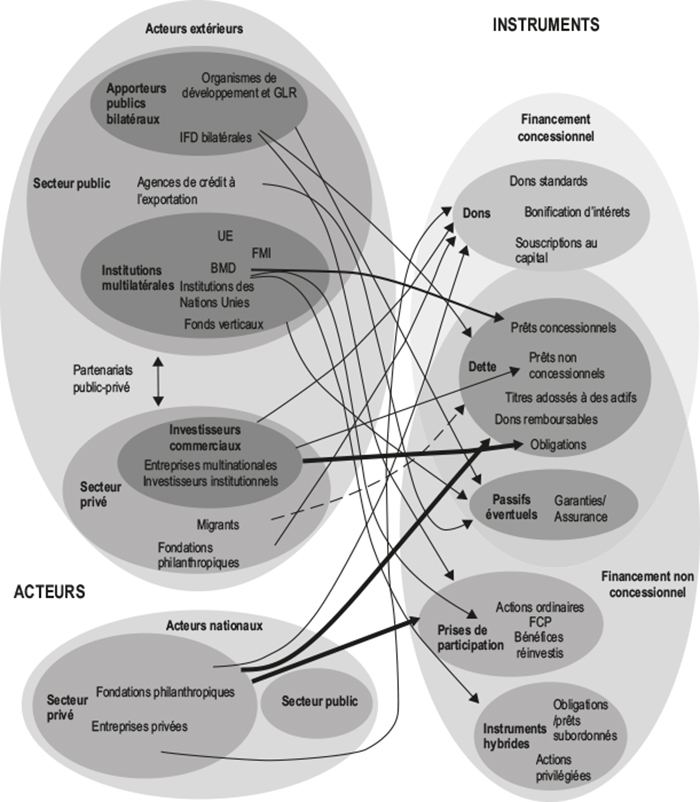

Les instruments financiers permettant le financement des États se sont considérablement diversifiés. Sans détailler tous les instruments financiers complexes auxquels les pays à faible revenu ont pu recourir, il est proposé de se concentrer sur quelques instruments à titre d'exemple.

L'OCDE (2019)5 note l'extrême diversification des sources de financement du développement durable (cf. schéma infra). Pour les pays à faible revenu, cette diversité est source d'ajustement des solutions de financement à leur besoin, mais constitue en même temps une réelle source de complexité, notamment pour un processus ordonné de restructuration.

Le développement de la dette obligataire est un premier élément de complexification du pays de la dette des pays à faible revenu. Si peu de pays ont accès aux marchés financiers (vingt-deux pays parmi les économies à faible revenu ont réalisé des émissions obligataires et dix pays représentent 90 % du montant émis), cela représente toutefois une évolution qualitativement importante. Ce développement de l'accès au marché a conduit les pays à entrer en relation avec une nouvelle base d'investisseurs plus diverse, ainsi qu'à développer des instruments pour se couvrir contre différents types de risques comme des swaps visant à couvrir leur risque de change. Ce phénomène renforce le rôle des agences de notation dont la méthodologie peut influencer significativement les choix des émetteurs en matière de gestion de leur dette.

Le recours à des prêts collatéralisés est un autre développement notable dans le paysage de la dette des pays à faible revenu au cours des dernières décennies. D'après les données du FMI, les prêts collatéralisés représentent en moyenne 20 % de l'endettement des économies à faible revenu sur les cinq dernières années. Gager un emprunt sur des ressources naturelles (notamment pétrolières) peut permettre à un pays d'accéder à des financements en réduisant le risque supporté par le créancier (ce dernier bénéficie d'une séniorité par rapport aux autres créanciers). Toutefois, ces prêts collatéralisés représentent également un risque important pour les pays emprunteurs en réduisant leur capacité de renégociation de la dette contractée lorsqu'elle devient insoutenable. En outre, le manque de transparence sur les conditions d'emprunt et du collatéral gagé est un autre facteur de risque pour le processus de restructuration qui nuit à la coordination entre créanciers.

L'enchevêtrement des instruments du financement

du développement durable (FDD)

Source : OCDE (2019).

Les prêts syndiqués, qui sont fournis par une association de prêteurs, permettent de répartir le risque entre plusieurs créanciers. Selon le FMI, l'encours de ces prêts est en baisse depuis 2017, mais reste significatif et atteindrait environ 13 Md$ en 2019 (FMI, 2020). Ces prêts syndiqués sont de nature à complexifier les restructurations potentielles, dans la mesure où ils nécessitent la coordination de l'ensemble des prêteurs membres du syndicat. Or la plupart des prêts syndiqués ne comprennent pas de clause de majorité pour restructurer le prêt (clauses d'action collective, CAC).

L'endettement en monnaie locale des économies à faible revenu a augmenté de 4 % du PIB en 2007 à 12 % en 2018 (FMI, 2020). Cela traduit surtout une augmentation de l'endettement de ces pays, car la part des financements libellés en monnaie locale est restée stable sur les dernières décennies (à environ 30 %). L'endettement en monnaie locale peut être bénéfique, d'une part, car les pays emprunteurs sont particulièrement exposés aux fluctuations de change6, qui viennent affecter le niveau et le service de la dette et, d'autre part, car il rend possible la mise en œuvre de politique monétaire contracyclique (Mehrotra et al., 2012). Mais l'endettement en monnaie locale peut aussi avoir un impact négatif (Bua et al., 2014) sur (1) le niveau d'endettement, notamment si le risque de change induit une hausse du coût du capital, (2) le niveau d'inflation7, ou encore (3) le niveau de crédit disponible dans l'économie.

Les évolutions récentes du paysage de la dette renforcent le besoin

de coordination des créanciers en cas de crise de l'endettement public

Les restructurations récentes de dettes ont fait émerger certaines difficultés, liées directement à la participation de ces nouveaux créanciers et à la diversification des instruments de financement.

Tout d'abord, la diversification des créanciers implique des coûts de coordination qui peuvent retarder le processus de restructuration. Certaines résolutions de défauts récents ont pu prendre plusieurs années, nécessitant parfois plusieurs restructurations avant d'aboutir à un traitement complet de la dette. L'implication de créanciers privés, en particulier en présence de dette collatéralisée, a tendance à ralentir le processus de restructuration. La collatéralisation de l'emprunt modifie substantiellement le rapport de force en faveur du créancier, dont l'incitation à réaliser des efforts importants s'en trouve réduite.

Compte tenu de la diversité des détenteurs d'obligations, la restructuration de dette obligataire est plus complexe. Lorsque les créanciers privés étaient essentiellement des banques internationales, la renégociation de ces emprunts pouvait être plus simple. La part des détenteurs de titres obligataires dans le stock de dette de certains pays à faible revenu peut modifier profondément le processus de restructuration, compte tenu du nombre de créanciers concernés et de leurs caractéristiques propres (les fonds d'investissement spécialisés et les gérants d'actifs ont notamment des stratégies d'investissement et de contraintes réglementaires distinctes des grandes banques internationales). En outre, compte tenu de la méthodologie des agences de notation, une renégociation des termes d'un titre obligataire est plus contrainte. Pour un pays faisant face à une dette insoutenable, l'inclusion de CAC vise à faciliter la coordination des créanciers obligataires. Si les restructurations des dettes de l'Argentine et de l'Équateur en 2020 ont montré que des processus de restructuration peuvent être achevés en quelques mois (notamment grâce à l'utilisation des CAC renforcées définies en 2014), les cas d'application restent à ce jour limités.

De manière similaire, les créanciers officiels non membres du Club de Paris ne disposent pas de l'expertise et de l'expérience du Club de Paris dans la définition d'une solution coordonnée à une crise de l'endettement. Ils peuvent réaliser leur traitement de dette en dehors de tout programme FMI et donc en l'absence d'un cadrage macroéconomique permettant de rétablir la soutenabilité de la dette du pays emprunteur. En outre, cela génère des coûts de coordination qui nuisent à l'efficacité du processus et conduit à des solutions sous-optimales, ce qui peut expliquer que plusieurs restructurations successives aient pu être nécessaires (par exemple dans le cas de la Gambie).

Le Club de Paris constitue le principal forum

de restructurations des dettes

officielles bilatérales.

Le Club de Paris est un forum de créanciers officiels bilatéraux

Il apporte des solutions coordonnées et appropriées aux crises de la dette

En étroite collaboration avec le FMI et la Banque mondiale, le rôle du Club de Paris est de définir de manière coordonnée des solutions ordonnées et soutenables aux crises de dette des pays emprunteurs.

Depuis la première réunion en 1956, le Club de Paris a signé 469 accords avec 98 pays emprunteurs, pour un montant nominal de dettes restructurées s'élevant à 588 Md$ à la fin d'octobre 2020. Il n'existe aucun autre forum qui a une expérience proche de celle du Club de Paris en matière de coordination de créanciers officiels bilatéraux. C'est la raison pour laquelle le Club de Paris est reconnu par le G20 comme le « principal forum international pour la restructuration des dettes officielles bilatérales »8.

Sa composition actuelle

Le Club de Paris est un groupe informel de créanciers officiels bilatéraux qui s'est réuni pour la première fois du 14 au 16 mai 1956 dans le cadre d'un allégement de dette de l'Argentine.

Il compte aujourd'hui vingt-deux membres permanents, depuis l'adhésion de la Russie (en 1997), d'Israël (en 2014), de la Corée du Sud et du Brésil (en 2016)9. Les cinq membres des BRICS (Brésil, Russie, Inde, Chine, Afrique du Sud) siègent néanmoins au Club de Paris soit en tant que membres permanents (Brésil et Russie), soit en tant que membres ad hoc (Afrique du Sud, Chine et Inde). Ces derniers ne sont pas membres permanents, mais participent aux réunions du Club de Paris de manière ad hoc. Enfin, l'Arabie Saoudite a entamé récemment un processus de rapprochement du Club de Paris qui pourrait la conduire à brève échéance à devenir également un membre ad hoc.

À terme, les créanciers émergents auraient vocation à devenir membres permanents du Club de Paris lorsqu'ils adhéreront pleinement aux règles multilatérales qu'ils proposent en matière de financement soutenable et de résolution coordonnée de crise de la dette.

Il promeut des pratiques de financement soutenable

Les membres du Club de Paris se réunissent mensuellement pour partager l'information et échanger informellement sur la situation économique et financière des pays emprunteurs. Ces réunions, appelées Tour d'Horizon, bénéficient de l'éclairage du FMI et de la Banque mondiale sur la situation économique et financière de ces pays. Elles sont l'occasion pour ses membres de coordonner leurs efforts, notamment afin de répondre aux demandes de pays emprunteurs.

Cet échange d'information et cette coordination constante permettent aux créanciers du Club de Paris d'informer leurs décisions d'octroi de prêt, ce qui contribue à assurer que leurs engagements financiers sont compatibles avec un financement soutenable des pays emprunteurs.

Les six principes de fonctionnement du Club de Paris

assurent son efficacité

En devenant membre du Club de Paris, un créancier s'engage à respecter les règles multilatérales qui déterminent son fonctionnement. Cette discipline multilatérale repose sur six grands principes qui régissent les comportements des membres et fixent le cadre dans lequel ils négocient des accords de restructuration avec des pays emprunteurs.

Le principe de solidarité gouverne l'attitude des membres du Club de Paris. Par ce principe, les membres s'engagent à inscrire leurs actions en matière de restructuration de leurs créances bilatérales dans le cadre multilatéral que représente le Club de Paris. Ils agissent en tant que membre d'un groupe vis-à-vis des pays emprunteurs et, sans autorisation préalable du groupe, s'engagent à refuser toute négociation bilatérale avec un pays emprunteur.

Le Club de Paris prend ses décisions selon le principe du consensus, qui garantit que les décisions prises sont soutenues par chaque membre. Selon ce principe, chaque membre permanent accepte aussi de suivre les décisions prises par consensus.

Les membres acceptent aussi de partager de l'information et de répondre à toutes les requêtes de partage d'information.

Le Club de Paris prend ses décisions au cas par cas de façon à s'adapter en permanence à la situation particulière de chaque pays emprunteur.

Les allégements de dette consentis dans le cadre d'accord avec le Club de Paris sont soumis au principe de conditionnalité. Ce principe prévoit qu'un traitement de dette est accordé à un pays qui s'engage à mettre en œuvre des réformes dans le cadre d'un programme FMI. Ce principe permet de s'assurer que le cadre macroéconomique est propice au rétablissement de la soutenabilité de la dette.

Le principe de la comparabilité de traitement vise à s'assurer que l'allégement de dette fourni par les membres du Club de Paris ne sert pas à rembourser d'autres créanciers, mais bénéficie au pays emprunteur et à sa population. Il vise donc à aider un pays emprunteur qui signe un accord avec ses créanciers du Club de Paris dans sa négociation avec ses autres créanciers. En effet, en raison de la comparabilité de traitement, le pays emprunteur qui a signé un accord avec le Club de Paris s'engage à demander à ses autres créanciers, y compris ses créanciers privés, un traitement au moins aussi favorable que celui accordé par le Club de Paris. Par ailleurs, il s'engage à ne pas accepter de ses autres créanciers un traitement de sa dette selon des termes moins favorables pour lui. En pratique, ce principe renforce considérablement la position de négociation du pays emprunteur avec ses autres créanciers. Combinée avec la politique du FMI consistant à tolérer qu'un pays emprunteur qui négocie de bonne foi accumule des arriérés auprès de ses créanciers privés, la comparabilité de traitement est un outil efficace pour assurer une participation des créanciers privés aux efforts d'allégement de dette.

Le Club de Paris est au cœur du système financier international

Les principes du Club de Paris garantissent une étroite collaboration avec les institutions financières internationales, en particulier le FMI, notamment en raison du principe de conditionnalité. En effet, le principe de conditionnalité repose avant tout sur l'élaboration d'un programme de réformes macroéconomiques avec le soutien du FMI, qui vise à créer un environnement de croissance durable et inclusive.

Grâce à ces principes, et notamment à l'analyse au cas par cas de la situation des pays demandant un allégement de leur dette, les traitements de dette fournis par le Club de Paris accompagnent la mise en œuvre de politiques macroéconomiques adaptées à la situation des pays emprunteurs et qui visent à rétablir leur stabilité macroéconomique.

La restructuration de la dette dans le cadre d'un accord avec le Club de Paris libère des marges de manœuvre budgétaires des pays emprunteurs, préalable nécessaire à la mise en œuvre de ces réformes, et permet de financer des mesures favorables au développement et à la réduction de la pauvreté.

Enfin, la condition que tout traitement de dette soit fourni en accompagnant un programme FMI garantit que l'ampleur et les caractéristiques de la restructuration décidée par le Club de Paris permettent de rétablir la soutenabilité de la dette du pays emprunteur, sur la base de l'analyse de soutenabilité menée par le FMI, conjointement avec la Banque mondiale pour les pays à faible revenu.

Le cadre commun du Club de Paris et du G20

constitue une percée historique

en matière de coordination des créanciers

officiels bilatéraux

Compte tenu du poids des créanciers émergents dans le stock de dette des pays emprunteurs et de manière transitoire tant que ces créanciers ne sont pas membres permanents du Club de Paris, ce dernier a renforcé sa coordination avec le G20 dans le contexte de la crise actuelle.

Le 13 novembre 2020, afin d'être en mesure d'accorder des traitements de dette appropriés aux pays faisant face à une dette insoutenable à la suite de la pandémie de Covid-19, les créanciers officiels du Club de Paris et du G20 ont réalisé une percée historique en adoptant formellement et en publiant un cadre commun pour les futures restructurations.

Cet accord fait suite à la DSSI du 15 avril 2020 qui constitue déjà une avancée majeure. C'est en effet la première fois que le Club de Paris et les créanciers émergents du G20 se coordonnent pour apporter un traitement de dette.

Le Club de Paris et le G20 ont décidé conjointement de la DSSI

Le 15 avril 2020, le G20 et le Club de Paris ont annoncé une suspension du service de la dette au bénéfice de soixante-treize pays pauvres ou vulnérables10 qui le demanderaient et s'engageraient à utiliser les marges budgétaires ainsi créées pour répondre à la crise. La DSSI n'est pas une mesure visant à répondre à une situation de dette insoutenable, elle vise à répondre aux besoins urgents de liquidité des pays les plus pauvres dans le contexte de la crise sanitaire. Toutefois, elle constitue un exemple de coordination efficace entre les créanciers du Club de Paris et les créanciers émergents.

Cette initiative est historique car elle constitue la première décision commune des créanciers du Club de Paris et les créanciers du G20 non membres du Club de Paris pour accorder un traitement de dette standard qu'ils ont agréé ensemble dans une fiche conjointe (term sheet). Par cet accord, des créanciers comme la Chine, l'Arabie Saoudite, l'Inde ou la Turquie ont accepté avec le Club de Paris de suspendre le paiement des intérêts et du principal dus entre le 1er mai et le 31 décembre 2020, rééchelonnés ensuite jusqu'en 2024, avec une période de grâce d'un an.

Contrairement à un traitement de dette pour un pays faisant face à une dette insoutenable, l'initiative ne prévoit pas l'application de la clause de comparabilité de traitement avec les créanciers privés. En effet, l'initiative n'exige pas de participation obligatoire des créanciers privés, mais se contente d'appeler ces derniers à participer sur une base volontaire lorsque les pays le demandent. Une participation volontaire est la seule modalité de participation du privé qui serait compatible avec une absence de dégradation de la notation des pays émetteurs s'agissant de la dette obligataire selon la méthodologie des agences de notation. L'Institut pour la finance internationale (Institute of International Finance, IIF) a publié en mai 2020 des termes de référence pouvant être utilisés par les créanciers privés pour accorder un traitement aux pays qui le demandent. Toutefois, à ce stade, aucun créancier privé n'a volontairement mis en œuvre l'initiative.

La mise en œuvre de cette initiative a effectivement permis d'alléger le service de la dette des pays concernés. Au 27 novembre 2020, quarante-six pays ont demandé aux créanciers du G20 à bénéficier de la DSSI pour un montant total de 5,7 Md$. Le Club de Paris a, quant à lui, reçu trente-huit demandes et a d'ores et déjà mis en œuvre l'initiative pour trente-six pays.

Dans la mesure où les pays éligibles sont toujours confrontés à des problèmes de liquidité, le G20 et le Club de Paris ont agréé de prolonger la DSSI de six mois supplémentaires, jusqu'au 30 juin 2021. En outre, une extension supplémentaire de six mois, jusqu'au 31 décembre 2021, pourrait être décidée lors des réunions de printemps 2021 du FMI et de la Banque mondiale en fonction de l'évolution de la crise.

Le G20 s'est engagé à appliquer un cadre multilatéral

inspiré des principes du Club de Paris

À la suite de la DSSI, dans la mesure où un certain nombre de pays seraient désormais confrontés à des problèmes de soutenabilité de la dette, les membres du G20 et du Club de Paris ont formellement adopté et publié le 13 novembre 2020 un cadre commun pour accorder des traitements de dette de manière coordonnée dans un cadre multilatéral aux pays éligibles à l'initiative de suspension.

Cet accord représente une percée historique car il permettra pour la première fois de coordonner tous les créanciers du G20 et du Club de Paris dans des traitements de dette. Ainsi, la Chine, l'Arabie Saoudite ou l'Inde participeront dans un cadre multilatéral avec le Club de Paris à des traitements de la dette des pays éligibles à la DSSI. Le cadre commun n'est à ce stade pas applicable à tous les pays, mais pourrait servir de référence si la situation d'un pays inéligible à la DSSI nécessite une coordination entre créanciers officiels bilatéraux.

Le contenu du cadre commun définit une approche multilatérale inspirée des principes et des pratiques du Club de Paris en matière de coordination au cas par cas des principaux créanciers officiels. Les créanciers s'engagent en effet à négocier conjointement avec le débiteur afin de définir principalement trois paramètres financiers clés11 assurant un partage équitable de l'effort.

Par ailleurs, conformément au principe de conditionnalité, les traitements seront accordés dans le cadre d'un programme FMI. En effet, les besoins d'allégement seront déterminés sur la base des analyses de soutenabilité de la dette du FMI et de la Banque mondiale et les termes du traitement de dette seront déterminés en cohérence avec les paramètres d'un programme du FMI. La conditionnalité du programme FMI permettra de garantir que le pays mène les réformes jugées nécessaires notamment en matière de gouvernance et de gestion de la dette publique.

En outre, conformément au principe de comparabilité de traitement, le pays emprunteur devra s'engager à solliciter auprès de ses autres créanciers bilatéraux ainsi que de ses créanciers privés un traitement au moins aussi favorable que celui accordé par les créanciers officiels bilatéraux du Club de Paris et du G20. En lien avec la politique du FMI en matière de tolérance des situations d'arriéré, la clause de comparabilité de traitement utilisée depuis l'origine par le Club de Paris représente un outil efficace pour aboutir à une participation des créanciers privés à l'effort nécessaire pour rétablir la soutenabilité de la dette d'un pays emprunteur.

Le cadre commun n'a pas encore été testé, mais il représente un réel progrès dans la coordination des principaux créanciers officiels. Compte tenu du poids des créanciers officiels dans le stock de dette des pays à faible revenu, l'exigence de comparabilité de traitement devrait également fortement inciter les créanciers privés à participer aux efforts nécessaires de restructuration des pays dont la dette est devenue insupportable. Il devrait donc apporter une solution appropriée aux problèmes de dette insoutenable qui pourraient se présenter à court terme.

À plus long terme, ce mécanisme de coordination transitoire pourrait permettre de faire adhérer les créanciers officiels bilatéraux émergents aux règles multilatérales de résolution des crises de dette construites par le Club de Paris. Ce processus pourrait conduire à les voir rejoindre à terme le Club de Paris en tant que membres permanents.

Conclusion

La crise de la Covid-19 a accru des vulnérabilités déjà élevées en matière d'endettement des pays en développement, en particulier des pays à faible revenu.

Depuis l'allégement significatif de dette des pays pauvres réalisé dans le cadre de l'initiative PPTE, de nombreux pays se sont réendettés afin de faire face à leurs besoins importants de financement de leur développement, notamment dans les infrastructures. Pour ce faire, ils ont pu diversifier leurs sources de financement, mais souvent en ayant recours à des financements plus coûteux ou à des instruments financiers risqués.

Dans ce contexte, le renforcement de la coordination des créanciers est un impératif afin d'être en mesure d'apporter des solutions adaptées dans un délai approprié lorsque des pays rencontreront des problèmes de dette insoutenable.

Le Club de Paris et le G20 ont réussi à coordonner efficacement leur action pour mettre en œuvre une mesure exceptionnelle de soutien en liquidité aux pays les plus pauvres par la DSSI, qui a d'ores et déjà eu un rôle important. Au-delà de cette mesure exceptionnelle d'apport de liquidité, le Club de Paris et le G20 ont réalisé une percée historique en termes de coordination des créanciers officiels en s'accordant sur un cadre commun pour les traitements de dette à venir. D'une part, cette solution pragmatique devrait permettre d'apporter une solution adaptée aux crises de la dette qui pourraient avoir lieu à court terme. D'autre part, elle devrait également conduire les principaux créanciers émergents à adhérer progressivement aux règles multilatérales de résolution des crises de la dette construites au cours du temps par le Club de Paris.