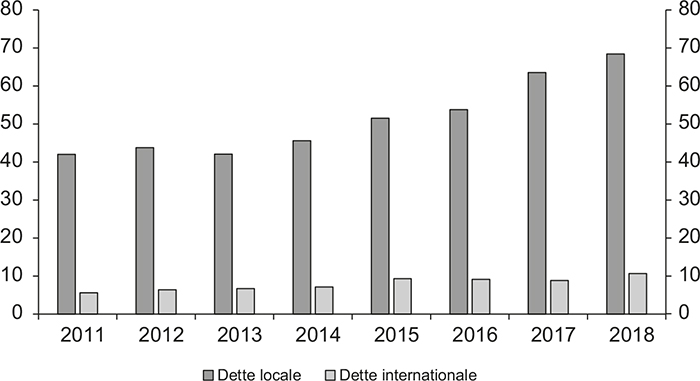

Le développement des marchés obligataires locaux (ou marchés obligataires en monnaie locale, MOML) a depuis longtemps été identifié comme une priorité pour renforcer la résilience du secteur financier et favoriser un financement soutenable dans les pays émergents et en développement (PED). À la suite de la crise financière en Asie du Sud-Est à la fin des années 1990, les décideurs politiques ont adopté des mesures pour développer les MOML afin d'augmenter la disponibilité des sources de financement en monnaie locale, mais aussi pour jouer un rôle de « roue de secours » à côté du crédit bancaire (Amstad et al., 2016). Au lendemain de la crise financière mondiale, lorsque le besoin de développer les MOML est devenu prépondérant pour tous les PED, le Groupe des Vingt a lancé en 2011 le premier plan d'action définissant des mesures de soutien au développement des MOML. De nombreuses institutions financières internationales ont depuis intégré cet objectif dans leurs priorités politiques, ce qui s'est traduit par la multiplication des initiatives de dialogue stratégique et de coopération technique dans ce domaine. Le FMI (Fonds monétaire international), la Banque mondiale, la BERD (Banque européenne pour la reconstruction et le développement) et l'OCDE ont transcrit leur approche pour le développement des MOML dans un cadre de diagnostic commun publié en 2013 (FMI et al., 2013). Les marchés obligataires locaux ont connu une croissance soutenue ces dernières années dans les pays émergents, le total de l'encours de titres de dette émis sur les marchés locaux atteignant 22,4 trillions de dollars en 2019 (cf. graphique 1).

Les marchés obligataires locaux dans les pays émergents

(en % du PIB)

Note : la dette locale correspond aux titres de dette émis sur le marché local, indépendamment de la monnaie d'émission. Elle ne doit ainsi pas être confondue avec la dette libellée en monnaie locale, bien que certains l'utilisent comme proxy pour la dette en monnaie locale en raison des limites en matière de disponibilité des données. La dette internationale est émise hors du pays de résidence de l'émetteur et inclut les Eurobonds.

Sources : FMI ; BRI (Banque des règlements internationaux) ; Banque mondiale.

Cet article s'intéresse à l'importance de la transparence de marché pour favoriser le développement des marchés obligataires locaux dans les PED. La transparence de marché se définit ici par la disponibilité d'information pour les transactions ayant lieu sur les marchés obligataires. L'argument traditionnel plaide pour une transparence toujours accrue des marchés, ceux-ci devant notamment favoriser les mécanismes de formation des prix permettant aux prix des obligations d'intégrer toute l'information disponible. En raison de la structure très particulière du marché obligataire par rapport au marché action, il n'est néanmoins pas évident que la transparence favorise dans tous les cas le développement des marchés dans les PED. À partir d'une analyse de la microstructure des marchés obligataires, nous explorons les mesures permettant d'améliorer la transparence de marché, et évaluons leurs avantages et leurs limites pour aider au développement des marchés obligataires locaux dans les PED.

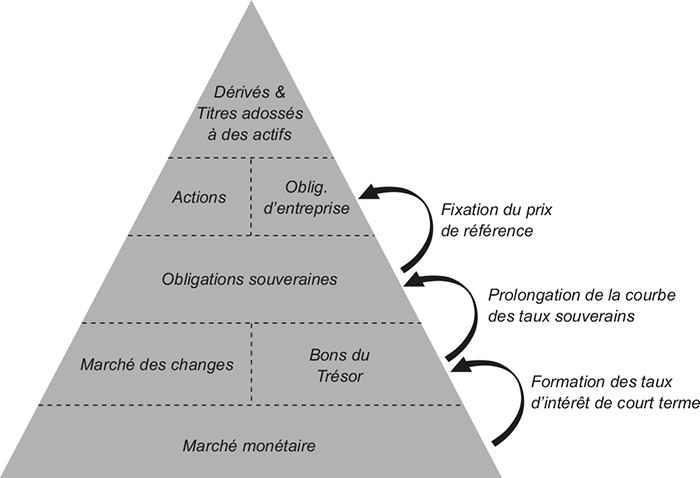

Avant de discuter davantage de la transparence et de son rôle pour le développement des marchés obligataires locaux, il convient de rappeler le séquençage habituel du développement des marchés de capitaux et le rôle joué par la transmission d'information. L'approche développée par Karacadag et al. (2003) (qui a inspiré le cadre développé conjointement par le FMI, la Banque mondiale, la BERD et l'OCDE) met l'accent sur la hiérarchie et les interconnexions entre les différents segments de marché. Selon cette approche pyramidale (cf. figure infra), les marchés monétaires forment la base soutenant le développement des marchés de capitaux. La couche suivante intègre le marché des changes en ce qu'il constitue la porte d'entrée des non-résidents pour accéder au marché local. Les titres de dette souveraine précèdent les obligations d'entreprise car le marché souverain est nécessaire au développement du segment des titres d'entreprise. Les titres adossés à des actifs et les produits dérivés se placent au sommet car ils dépendent directement de leurs actifs sous-jacents.

Hiérarchie des segments de marché de capitaux

et transmission de l'information

Source : Karacadag et al. (2003).

Il est ici intéressant de souligner le rôle joué par la transmission d'information dans la définition de cette structure hiérarchique et l'identification des interconnexions entre les marchés. Les marchés monétaires représentent en effet un pilier car ils jouent un rôle essentiel dans la fixation et la transmission des taux d'intérêt de court terme pour les marchés financiers, mais également pour établir les taux de financement pour l'achat de titres financiers. Le niveau des taux du marché monétaire détermine la forme de la courbe des taux souverains pour le court terme, et servira ensuite de référence pour former le reste de la courbe à travers l'intégration des primes de terme. La courbe des taux souverains, en ce qu'elle est censée retranscrire le prix des actifs les plus sûrs dans l'économie, sert ensuite de référence pour la formation des prix des autres titres de dette. Cette chaîne d'information servant de rouage pour le fonctionnement des marchés de capitaux met en lumière l'importance de la transparence pour le développement des marchés.

Microstructure et transparence

sur le marché obligataire

Les microstructures des marchés obligataires et actions diffèrent significativement par leur nature, quel que soit le niveau de développement des marchés de capitaux d'un pays (Bessembinder et al., 2020). Les marchés obligataires ont tendance à fonctionner de manière décentralisée, une large majorité des transactions s'effectuant de gré à gré entre les clients et les intermédiaires de marché. Les marchés action sont au contraire organisés d'une manière plus centralisée avec l'existence de places boursières où les actions peuvent être listées et échangées. À cet égard, l'utilisation de plateformes électroniques de négociation est en général bien plus développée sur les marchés actions, même si elle s'est développée sur les marchés obligataires de référence. Les intermédiaires de marché (dealers) jouent un rôle crucial pour le fonctionnement des marchés obligataires car ils engagent leurs capitaux pour absorber les ordres de leurs clients et génèrent ainsi une grande partie de la liquidité sur le marché.

Ces organisations de marché très distinctes s'expliquent par la différence de nature entre actions et titres obligataires. Les actions bénéficient en effet d'un degré élevé de standardisation, tandis que les obligations, et en particulier les obligations d'entreprise, sont généralement émises sur mesure afin de satisfaire au mieux les besoins des émetteurs et des investisseurs. Les termes et les conditions de chaque émission obligataire peuvent grandement varier selon sa taille, sa maturité, sa structure de paiement ou les droits et les clauses contractuelles attachés. Sur le marché de la dette d'entreprise, les émetteurs calibrent ces différentes caractéristiques pour obtenir le meilleur compromis entre leurs besoins de financement et les exigences du groupe d'investisseurs ciblés, ces derniers adoptant le plus souvent une stratégie d'achat et de conservation. Contrairement aux actions, les transactions sur les obligations d'entreprise représentent assez fréquemment une part importante de l'émission totale. Ces transactions sont ainsi le plus souvent le résultat d'une négociation bilatérale, ce qui explique que la plupart des opérations s'effectuent de gré à gré.

La décentralisation radicale des marchés obligataires par rapport aux marchés actions permet d'expliquer pourquoi la disponibilité de l'information y est en général bien moins développée. La collecte, l'agrégation et la publication de l'information ne s'effectuent pas naturellement à moins que les régulateurs ou les acteurs de marché prennent des mesures particulières à cet égard. Au cours des phases initiales du développement du marché et lorsque de telles mesures ne sont pas forcément en place, la diffusion de l'information aura tendance à dépendre largement des dealers. La disponibilité de l'information risque pour cette raison d'être limitée à un nombre très restreint d'acteurs de marché.

Au sein du marché obligataire dans son ensemble, il existe d'importantes différences entre l'organisation des marchés des titres souverains et des titres d'entreprise. Comme mentionné au début de l'article, le développement du marché obligataire souverain s'effectue dans les premières phases du développement des marchés de capitaux et sert de référence pour le développement des autres segments du marché de la dette. Les autorités publiques dans les PED doivent ainsi organiser le marché souverain pour qu'il constitue une référence fiable pour le segment des titres d'entreprise. L'agrégation et la diffusion de l'information sur les transactions sont cruciales pour atteindre cet objectif. L'élaboration de politiques de gestion de la dette souveraine appropriées et l'établissement d'une courbe fiable des taux souverains sont deux éléments indispensables à cet égard. Afin d'améliorer la diffusion d'information et de favoriser la confiance entre les acteurs de marché, les titres souverains doivent présenter un degré de standardisation élevé, notamment par la concentration des émissions sur certaines maturités, la limitation et l'harmonisation des clauses attachées, ou la généralisation des émissions zéro coupon pour les titres de court terme. S'agissant du processus d'émission, de plus en plus de gouvernements ont recours à des enchères compétitives menées sur des plateformes électroniques et associées à un calendrier préannoncé afin de favoriser la liquidité sur le marché (FMI, 2013). Les agences d'émission de la dette peuvent aussi recourir aux conseils des spécialistes en valeurs du trésor (SVT) pour la consolidation des émissions et l'ajustement des titres de référence afin de favoriser la liquidité sur le marché. Les gouvernements établissent fréquemment des chartes spécifiant les obligations des SVT afin d'atteindre ces objectifs.

Il existe ainsi un contraste important dans le degré d'organisation et de transparence du marché souverain par rapport aux titres d'entreprise. La plus faible standardisation des titres d'entreprise implique une plus grande opacité du processus d'émission et une activité moins développée sur les marchés secondaires. C'est en particulier le cas pour les placements privés qui comportent des exigences allégées d'information par rapport aux placements publics sur des titres listés. De telles émissions sont généralement moins surveillées par les régulateurs de marché car elles sont réservées à des investisseurs sophistiqués.

Les mesures pour favoriser la transparence

lors du développement

des marchés obligataires

La définition généralement admise pour la transparence des marchés obligataires fait référence à la disponibilité d'information sur les prix et les volumes des opérations pour tous les acteurs de marché. Le degré de transparence sur un marché donné peut être caractérisé à différents stades du processus de transaction. La transparence « pré-négociation » se mesure généralement par la disponibilité d'information sur l'intérêt des investisseurs pour une transaction avant que celle-ci ait lieu. Cet intérêt se reflète notamment dans les cotations (bid-ask), mais concerne aussi toute information se rapportant aux intentions des investisseurs et des émetteurs. La transparence « post-négociation » a trait à la diffusion des prix et des volumes pour les transactions réalisées. Une définition plus générale de la transparence englobe la disponibilité d'informations liées à l'organisation et au fonctionnement du marché.

Étant donné le rôle de référence joué par les titres souverains pour la formation des prix de l'ensemble des titres de dette, améliorer la transparence sur le marché souverain est une étape cruciale du développement des marchés dans les PED. La construction et la publication d'une courbe fiable des taux souverains représentent à ce titre un outil fondamental de diffusion de l'information sur les prix des obligations souveraines. Pour les pays peu développés financièrement, il est nécessaire d'engager des mesures pour systématiser et harmoniser la collecte d'information pour les transactions sur les marchés primaires et secondaires de dette souveraine (cf. encadré 1 infra). Ce processus peut s'avérer complexe par la multiplicité des institutions concernées : les agences d'émission de la dette pour le marché primaire des obligations, la banque centrale pour les bons du Trésor ou le dépositaire central pour le marché secondaire. L'absence de données à une fréquence suffisante en raison de la liquidité limitée du marché peut également renforcer la complexité du processus. La création de comités de standardisation rassemblant les institutions concernées peut à cet égard permettre d'assurer une cohérence dans la collecte des données pour alimenter le modèle de courbe des taux. Lorsque le degré d'harmonisation est satisfaisant, les autorités doivent ensuite s'assurer que la courbe est mise à jour fréquemment, si possible quotidiennement. L'utilisation de plateformes électroniques de négociation permet une disponibilité de l'information en temps réel et à moindre coût pour les cotations et les prix exécutés (Banque mondiale, 2013).

Encadré 1

Le développement de courbes des taux souverains de référence

en Afrique du Nord

La BERD a assisté plusieurs pays d'Afrique du Nord dans le développement de courbes des taux souverains de référence. Dans les pays où la volatilité financière est élevée, la principale difficulté est liée la recherche du bon compromis entre la fidélité aux conditions financières observées sur les marchés et la nécessité de publier une courbe qui soit suffisamment stable au quotidien, afin qu'elle constitue une référence solide pour la formation des prix. Une étape préliminaire et cruciale a consisté à organiser la collecte des données de transaction sur les instruments souverains et à créer des bases de données qui puissent être mises à jour quotidiennement et de manière automatisée. Ce processus impliquait notamment l'identification et la sélection des segments de marché et des instruments financiers qui pouvaient être considérés comme des outils de découverte des prix fiables grâce à une relative stabilité des taux.

La calibration du modèle de courbe des taux a ensuite déterminé le poids accordé aux données observées par rapport aux équations sous-jacentes du modèle (modèles Nelson-Siegel, par exemple), et les pondérations accordées aux différents segments de marché et instruments en fonction de leur maturité résiduelle, leur volume de transaction ou leurs spreads de transaction. Ces différents paramètres peuvent être facilement ajustés pour une meilleure adaptation aux évolutions des conditions de marché. À mesure que la liquidité et la stabilité des prix s'accroissent sur le marché, le poids accordé aux transactions observées est, par exemple, censé augmenter. Il est à ce titre recommandé que toutes les institutions impliquées dans la maintenance de la courbe des taux (qui peuvent s'organiser sous la forme d'un comité de la courbe des taux) se concertent et se coordonnent pour adopter de tels ajustements afin qu'ils soient le meilleur reflet des conditions sur les marchés.

S'agissant des autres segments du marché de la dette où la majorité des transactions s'effectuent de gré à gré et de manière décentralisée, les autorités et les acteurs de marché peuvent recourir à plusieurs types de mesures pour améliorer la transparence de marché. La transparence « prénégociation » est par nature difficile à promouvoir sur les marchés peu développés où la liquidité est limitée. L'information concernant les cotations n'est en effet pertinente que dans les marchés où le degré de continuité dans les transactions est suffisant. Pour les PED dans lesquels les marchés obligataires sont encore naissants, l'essentiel des efforts se concentrent sur le développement de la transparence « post-transaction ».

Le principal outil des régulateurs de marché pour améliorer la transparence « post-transaction » sur les marchés de gré à gré consiste en l'établissement de règles de reporting pour toutes les transactions effectuées. Ces règles peuvent cibler les intermédiaires de marché (brokers, dealers), mais aussi les émetteurs. Afin d'assurer l'application de ces exigences, les autorités de réglementation doivent être en mesure d'identifier et de contrôler l'activité des acteurs de marché concernés. Il est à cet égard primordial de définir de manière adéquate les pouvoirs des régulateurs de marché dans les PED afin d'assurer un contrôle suffisant du marché. Une alternative aux règles de reporting peut consister à fournir des incitations ou à mettre en place des règles pour que les acteurs de marché dénouent leurs transactions sur une plateforme centralisée, par exemple via un dépositaire central. La mise en place de règles de reporting ou de divulgation ne représente qu'une première étape et il est ensuite nécessaire d'organiser la collecte et la diffusion des données au public. L'initiative AsianBondsOnline repré sente à cet égard un exemple d'initiative coordonnée qui a permis un meilleur accès à l'information de marché en Asie du Sud-Est (cf. encadré 2).

Encadré 2

Asian Bond Markets Initiative et AsianBondsOnline

L'Association des nations d'Asie du Sud-Est, en coopération avec la Chine, le Japon et la Corée du Sud (ASEAN+3), a été pionnière dans la promotion du développement des marchés obligataires locaux dans les PED au lendemain de la crise financière asiatique. L'ASEAN+3 a lancé en 2002 l'Asian Bond Markets Initiative (ABMI) afin de coordonner l'action des différents pays de la région dans ce domaine.

L'un des premiers objectifs de l'ABMI (ADB, 2019) a été de favoriser le développement de la base d'investisseurs pour les marchés obligataires locaux. L'amélioration de la disponibilité d'information dans les différents pays a ainsi été identifiée comme une étape importante pour encourager la participation des investisseurs locaux et étrangers. La création du site internet de AsianBondsOnline (www.AsianBondsOnline.adb.org) fut l'une des principales initiatives lancées pour satisfaire ce besoin de transparence. AsianBondsOnline fut conçu comme une plateforme pour favoriser l'accès à l'information sur le fonctionnement et l'activité des marchés.

L'objectif initial de AsianBondsOnline fut d'organiser la collecte, l'agrégation et la publication des données pour les onze marchés obligataires de l'ASEAN+3. Depuis son lancement, la plateforme a sensiblement étoffé son offre d'indicateurs. Le grand public peut désormais consulter en libre accès des informations relatives aux prix (taux obligataires, courbe des taux de référence, taux sur le marché monétaire) ou à l'activité des marchés (volume de transaction, ratios de turnover). La plateforme a également complété ses bases de données par d'autres indicateurs contextuels tels que les taux de change, les statistiques d'inflation, les taux directeurs ou les indicateurs de risque de crédit. Les données sont mises à jour quotidiennement après la fermeture des marchés, puis agrégées au niveau national afin de fournir des outils pour suivre l'activité des marchés dans chaque pays.

La plateforme AsianBondsOnline permet aussi l'accès à des informations sur l'organisation et le fonctionnement des différents marchés dans la région. La publication de guides des marchés obligataires pour chaque pays fournit des informations concernant le cadre juridique et réglementaire, la fiscalité, les infrastructures de marché, l'écosystème du marché et toute autre information utile pour les investisseurs potentiels.

La création de la plateforme a été considérée comme un outil essentiel pour favoriser une plus grande transparence sur les marchés obligataires locaux dans les pays de l'ASEAN+3. L'initiative a permis d'améliorer la confiance des investisseurs et d'attirer de nouveaux acteurs de marché. Elle a également contribué à l'émergence de la région comme l'un des marchés obligataires en monnaie locale les plus développés et sophistiqués au sein des PED. La région Asie-Pacifique représentait respectivement 68 % et 87 % du total de l'encours des obligations souveraines et non souveraines en monnaie locale au sein des PED en 2018 (FMI et Banque mondiale, 2020).

Le développement de plateformes électroniques de négociation et les systèmes de diffusion de l'information associés (Bloomberg, Reuters) permettent l'amélioration de la disponibilité de l'information pour les cotations et les prix de transaction pour tous les acteurs de marché. En raison des coûts de transaction élevés, le listing des obligations sur des bourses réglementées n'est possible que pour un nombre très limité de transactions dans les PED, principalement les placements publics d'entreprises de premier ordre pour des montants importants. Au-delà des autorités de réglementation, les acteurs de marché peuvent aussi jouer un rôle essentiel pour la définition de règles communes et de chartes de bonne pratique afin d'améliorer et d'harmoniser le partage d'informations.

Trouver le bon degré de transparence

de marché

Lorsque les régulateurs dans les PED définissent les règles de transparence sur les marchés, il est important pour eux de prendre en compte la structure particulière du marché obligataire. Alors que la transparence peut être vue comme un bien public et une manière pour les régulateurs d'améliorer l'efficience et la surveillance des marchés, une trop grande transparence peut entraver le développement du marché dans certains cas, notamment lorsque l'activité des intermédiaires de marché est affectée. En raison de leurs natures très différentes, les marchés obligataires ne peuvent atteindre le degré de transparence des marchés actions, où la plupart des transactions sont de taille modeste et effectuées sur des places boursières réglementées. Les réformes concernant la transparence des marchés obligataires ont à cet égard entraîné d'intenses discussions, même au sein des marchés avancés. La réforme des règles de transparence introduite par MiFID II (Markets in Financial Instruments Directive) en 2018 dans l'Union européenne ou la réforme des règles de reporting aux États-Unis avec le Trade Reporting and Compliance Engine ont suscité des inquiétudes parmi les acteurs de marché, dans un contexte de baisse de l'activité de teneur de marché1.

Une transparence de marché accrue peut apporter d'importants bénéfices pour le développement des marchés obligataires locaux. La transparence est en premier lieu essentielle afin d'établir un degré de confiance suffisant entre les acteurs de marché. Comme vu précédemment, les intermédiaires de marché jouent un rôle crucial dans le fonctionnement des marchés obligataires. Le manque de compétition dans les marchés peu développés peut générer une situation d'oligopole dans le réseau des dealers. La disponibilité d'information sur les cota tions et les prix des transactions peut à cet égard aider à limiter les abus de marché et à garantir aux investisseurs qu'ils ont pu bénéficier de la meilleure exécution lors d'une transaction. Une amélioration de la transparence « prétransaction » peut aussi entretenir la concurrence entre les teneurs de marché et ainsi réduire les spreads sur les cotations. La diffusion de l'information sur les cotations et les prix est aussi essentielle pour élargir le panel d'investisseurs actifs sur le marché. Les investisseurs ayant une activité importante sur les marchés sont en effet susceptibles d'entretenir des relations privilégiées avec la communauté des dealers et bénéficient ainsi d'un accès privilégié à l'information sur l'activité des marchés. Cette situation entraîne des asymétries d'information qui peuvent dissuader de nouveaux investisseurs d'entrer sur le marché. De manière plus générale et en considérant que les prix des obligations incorporent une information pertinente sur la santé financière de l'émetteur, la diffusion des prix obligataires au public induit un bénéfice évident.

L'information a néanmoins un coût qui implique une analyse détaillée des avantages et des inconvénients liés aux règles de transparence sur les marchés. Le rôle central des dealers a été souligné à de multiples reprises du fait de leur activité de négociation sur fonds propres pour favoriser la rencontre de l'offre et de la demande sur les marchés. La transparence « prétransaction » peut générer des risques importants pour les dealers sur les marchés peu liquides, particulièrement lorsque ceux-ci détiennent une large portion d'une émission obligataire. En effet, d'autres acteurs peuvent utiliser l'information révélée pour générer des mouvements de prix au détriment du détenteur de l'obligation. Les coûts liés au reporting d'information peuvent par ailleurs être importants, détériorant d'autant plus le rapport entre risques et bénéfices dans l'activité des intermédiaires de marché. Les autorités de réglementation doivent ainsi être très prudentes lors de l'établissement des règles de transparence « prétransaction » afin de maintenir suffisamment d'incitations pour que les intermédiaires de marché engagent leur capital dans les activités de tenue de marché. S'agissant de la transparence « post-transaction », le risque principal a trait aux coûts de transaction plus élevés liés à la publication, l'agrégation et la diffusion des données. Dans certains marchés, les obligations de reporting à travers une plateforme unique de négociation, de compensation et de règlement-livraison se sont traduites par un monopole de fait sur les activités de marché et une augmentation des coûts de transaction. Il y a cependant de nombreuses manières de contrôler ce risque, par exemple à travers le soutien des autorités publiques ou la constitution d'associations d'acteurs de marché afin de réaliser des économies d'échelle (cf. encadré 3 infra).

Encadré 3

Transparence et efficience de marché : les enseignements de l'étude

de InvestorConnected-BERD sur les coûts de transaction

en Europe Centrale et du Sud-Est

L'évaluation des coûts et des bénéfices associée à une plus grande transparence de marché pose d'importants défis en raison de l'absence d'indicateurs clairs pour mesurer le degré de transparence sur un marché donné. L'adoption de la réforme Trade Reporting and Compliance Engine (TRACE) aux États-Unis en 2002 a fourni un exemple unique et largement étudié d'expérience quasi naturelle permettant d'identifier et de mesurer l'effet d'une amélioration de la transparence « post-négociation » sur les marchés obligataires américains. La littérature a dans son ensemble conclu que la réforme a permis une baisse significative des coûts de transaction pour les acteurs de marché (Bessembinder et al., 2006 ; Edward et al., 2007).

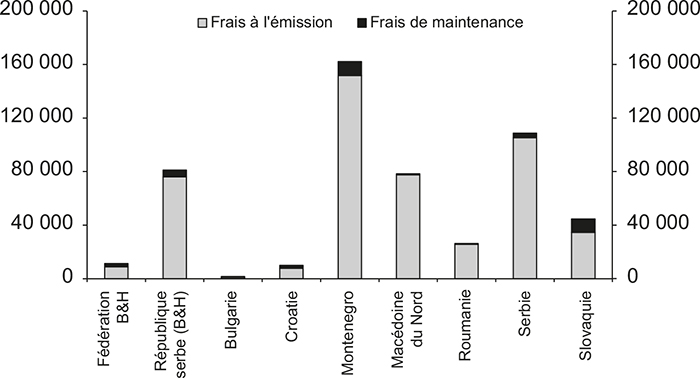

S'agissant des marchés émergents et en développement, la BERD a récemment initié des travaux afin de mieux mesurer l'impact des coûts de transaction dans certains de ses pays d'opération et de tirer des enseignements pour le développement des marchés obligataires. Le rapport de InvestorConnected-BERD intitulé Effectiveness and Efficiency of Debt Capital Markets (2020) pour l'Europe Centrale et du Sud-Est présente des informations détaillées sur les coûts liés à l'émission et aux transactions sur les obligations au sein des différents marchés de la région, en prenant l'exemple d'une obligation d'entreprise standard de 50 M€ émise par une entreprise listée (cf. graphique 2).

Coûts des émissions obligataires, 2018

(en euros)

Note : coûts à l'émission d'une obligation standard de 50 M€ sur une place boursière locale par une entreprise listée. Les coûts incluent les frais du régulateur de marché, de la bourse locale et du dépositaire central. La Bosnie Herzégovine est composée de deux entités (Fédération B&H et République serbe) qui ont chacune leur propre marché organisé et réglementé.

Sources : InvestorConnected ; BERD.

Les coûts de transaction varient significativement dans la région et s'établissent de manière générale à un niveau élevé, ce qui constitue un obstacle important pour le développement des marchés obligataires. Favoriser la transparence de marché à travers des exigences de listage des obligations ou de négociation sur certaines plateformes (comme au Monténégro ou en République serbe de Bosnie) peut à cet égard freiner le développement du marché en raison des coûts de transaction élevés résultant de la position monopolistique de certains fournisseurs d'infrastructures de marché. En considérant à la fois les potentiels des gains d'efficience et le besoin de limiter les coûts de transaction, la BERD encourage la limitation du recours aux plateformes de négociation coûteuses (ou de proposer des alternatives moins onéreuses) et l'établissement de plafonds sur les frais pratiqués par les fournisseurs d'infrastructures de négociation et post-marché. La BERD a en parallèle développé plusieurs initiatives de coopération technique dans certains de ses pays d'opération afin d'améliorer les incitations financières pour le listage des instruments financiers sur les places boursières locales.

Conclusion

La transparence de marché joue un rôle crucial pour favoriser le développement des marchés obligataires locaux dans les PED. Lors des premières phases de développement du marché, il est essentiel d'établir un niveau de confiance suffisamment élevé pour attirer de nouveaux acteurs et développer la base d'investisseurs. Néanmoins et en tenant compte de la nature particulière du marché obligataire, l'amélioration de la transparence doit trouver le juste équilibre pour maintenir suffisamment d'incitations pour préserver la liquidité sur le marché. Bien qu'il soit compréhensible que les autorités de réglementation essaient d'imposer des mesures de grande portée pour combattre les abus et les pratiques illégales, des mesures trop contraignantes ou mal calibrées peuvent mener à une disparition de la liquidité. Il est ainsi préférable d'adopter une approche progressive en augmentant les exigences de transparence à mesure que la liquidité se développe sur les marchés. L'amélioration de la disponibilité de l'information à un niveau plus agrégé, comme ce fut le cas en Asie du Sud-Est, comporte par ailleurs un bénéfice indéniable. L'Europe émergente, l'Asie Centrale ou l'Afrique pourraient à ce titre bénéficier fortement de telles initiatives, alors que le développement des marchés obligataires y reste insuffisant.