Le paysage de la dette souveraine africaine a rapidement évolué au cours des dix années qui ont suivi la crise financière mondiale. Alors qu'une baisse des taux d'intérêt mondiaux a accéléré la quête de rendement, les gouvernements africains ont emprunté auprès d'un éventail plus large de sources. Les emprunts, souscrits auprès de sources multilatérales, bilatérales et commerciales, ont représenté des montants et revêtu des formes très variées dans les cinquante-cinq pays africains. À la fin de 2020, vingt pays africains avaient des euro-obligations souveraines en cours, libellées en euros ou en dollars.

Les capitaux privés sont essentiels à la réalisation des Objectifs de développement durable (ODD) des Nations unies, dans la mesure où les financements officiels ne seront pas à même de combler un déficit de financement de 2,5 billions de dollars (OCDE, 2020). L'accès au marché obligataire international, qui pèse plusieurs billions, sera déterminant, notamment en ce qui concerne l'émission d'euro-obligations et la circulation accrue des flux de capitaux internationaux en provenance de l'étranger tels que les transferts de fonds, les placements en portefeuille et les investissements directs.

Jusqu'ici, l'accès à une classe d'actifs en forte croissance sur les marchés mondiaux de la dette a conféré de nombreux avantages aux émetteurs souverains africains et aux investisseurs, même si les risques associés à la dette sont source de préoccupations croissantes. Les niveaux de dette publique, déjà en augmentation entre 2017 et 2019, ont continué de croître en 2020. Les stigmates de la dette résultant de la crise induite par la pandémie devraient donc être importants.

Cet article analyse les tendances en matière d'émission d'euro-obligations africaines avant d'en identifier les avantages et déterminer les principaux risques, lesquels doivent être atténués afin de garantir un accès fructueux au marché. Les conséquences de la crise liée à la pandémie de 2020 sont ensuite examinées. Enfin, des recommandations politiques sont formulées afin de tenter d'assurer la pérennité des euro-obligations en tant que source de financement utile et durable pour les pays africains cherchant à financer leur propre développement.

Tendances en matière d'émission

d'euro-obligations africaines

Les obligations souveraines africaines ont une longue histoire. À la fin du xixe siècle, les puissances coloniales européennes ont levé des fonds via le marché obligataire afin de financer leurs exactions. Par exemple, les « obligations Léopold » ont été émises par l'État libre du Congo entre 1885 et 1905 en vue de financer des projets de chemin de fer et d'exploitation minière (Harms, 2005). À mesure qu'ils accédaient à leur indépendance, principalement dans les années 1950 et 1960, les pays africains ont commencé à emprunter à l'extérieur, la majeure partie de ces emprunts prenant toutefois la forme de prêts. Quelques exceptions incluent notamment l'émission en 1964 et en 1978 par l'Algérie d'obligations nationales à long terme, libellées en francs français, ainsi que l'émission en 1975 par le Gabon d'obligations en dollars destinées à financer le développement de son chemin de fer, le Transgabonais (Yates, 1996).

Il a fallu la mise en place du plan Brady au début des années 1990 pour accroître l'intérêt porté aux obligations des marchés émergents. Le plan impliquait le soutien du secteur public afin d'aider les marchés émergents à restaurer leur accès au marché, via l'émission d'obligations négociables en remplacement des prêts tombés en arrérages. Petit à petit, les centres financiers internationaux ont pris l'habitude de négocier des obligations africaines, avec l'émission d'obligations de type Brady par le Maroc, le Nigeria et la Côte d'Ivoire (Gamarra et al., 2009).

Les euro-obligations sont des obligations internationales émises dans un pays étranger et libellées en devises étrangères. Elles sont cotées dans les bourses des centres financiers internationaux, et généralement régies par la législation anglaise ou étatsunienne. Même si elles partageaient certaines caractéristiques avec les euro-obligations, les obligations Brady ne sont pas considérées comme telles. Elles étaient en effet bien plus complexes, parfois garanties par des bons du Trésor des États-Unis détenus sur un compte séquestre, et certaines étaient assorties de bons de souscription (offrant de meilleures conditions pour les investisseurs lorsque les conditions économiques étaient favorables). C'est pour cette raison que la meilleure candidate pour la première émission d'euro-obligations souveraines africaines a été l'Afrique du Sud en 1995, suivie par l'Île Maurice, qui a émis sa première – et unique à ce jour – euro-obligation peu de temps après.

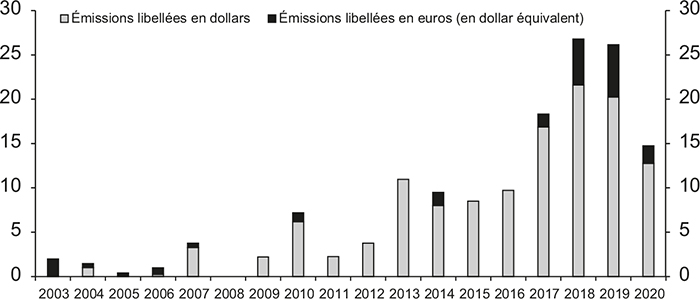

La croissance des émissions d'euro-obligations souveraines africaines a d'abord été lente, avant de prendre de l'ampleur dans les années 2000. Elle s'est ensuite accélérée entre 2010 et 2019 (cf. graphique 1). En janvier 2021, vingt-deux pays africains avaient émis des euro-obligations et leurs encours représentaient 123 Md$. À une extrémité du spectre, il y avait des pays qui s'étaient tournés vers le marché pour une seule euro-obligation (par exemple, le Rwanda, la Tanzanie, l'Éthiopie, Congo-Brazzaville et le Cameroun), tandis qu'à l'autre extrémité, certains pays étaient devenus des émetteurs réguliers, produisant des courbes globales de rendement avec différentes échéances (par exemple, l'Égypte, l'Afrique du Sud, le Maroc, le Nigeria, le Ghana, la Tunisie et la Côte d'Ivoire). Au centre figuraient des émetteurs comme l'Angola, le Bénin, la Namibie, le Sénégal, le Kenya, la Zambie et le Gabon.

Émissions d'euro-obligations africaines

Sources : Bloomberg ; calculs de l'auteur.

Les émissions ont le plus augmenté en 2018 et en 2019 et cet accroissement a été marqué par deux tendances. Premièrement, les pays africains ont commencé à émettre des titres à plus long terme, avec des échéances allant jusqu'à quarante ans. Deuxièmement, il y a eu davantage d'émissions en euros. Cela a pour effet d'élargir la base des investisseurs et tend à convenir aux pays dont la devise est indexée sur l'euro ou qui négocient beaucoup avec l'Europe.

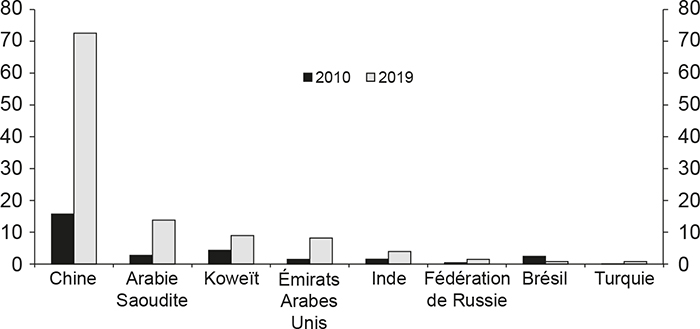

Les pays africains ont augmenté leurs émissions d'euro-obligations tout en accroissant leurs emprunts auprès d'autres sources. L'allégement de la dette au début des années 2000, via l'initiative PPTE (pays pauvres très endettés) et une réduction de la dette multilatérale, a permis à beaucoup de pays africains de redevenir solvables, après plus d'une décennie d'arriérés de dette persistants (Thomas et Giugale, 2014). Les prêteurs traditionnels, tels que le FMI (Fonds monétaire international), la Banque mondiale et la Banque africaine de développement, ont augmenté leurs prêts au continent, tandis que des prêteurs émergents ont également renforcé leurs offres. Parmi les prêteurs émergents, la Chine est la plus étudiée et, à juste titre, compte tenu de l'ampleur de ses prêts. Mais l'accroissement des prêts consentis par les exportateurs de pétrole du Golfe et par l'Inde est également significatif (cf. graphique 2). De plus, la plupart des pays africains ont connu une croissance économique, tout en progressant dans le renforcement de leurs marchés nationaux, de sorte qu'ils ont également pu augmenter leurs émissions d'obligations libellées en monnaie locale sur leurs marchés intérieurs. Ainsi, les pays qui ont émis des euro-obligations l'ont fait tout en recourant aux nombreuses autres possibilités d'emprunt qui leur étaient présentées.

Exposition des créanciers émergents à la dette extérieure

des pays africains

(en Md$)

Sources : Banque mondiale ; calculs de l'auteur.

Avantages de l'émission d'obligations

internationales souveraines

Les émissions d'euro-obligations souveraines présentent de nombreux avantages qui ont encouragé les pays africains à accéder au marché. Premièrement, elles permettent aux pays de constituer rapidement des réserves de change, sans conditions politiques, et dans des proportions bien plus importantes que celles proposées traditionnellement par les créanciers du Club de Paris ou les prêteurs multilatéraux.

Deuxièmement, les émetteurs peuvent utiliser les bénéfices comme ils l'entendent. Bien que la documentation relative aux obligations fasse mention de la façon dont les bénéfices seront utilisés, les descriptions fournies sont généralement vagues, constituant pour l'essentiel une déclaration en faveur d'un soutien au budget du gouvernement. Le prospectus portant sur l'émission nigériane d'euro-obligations en 2017 est en cela un bon exemple : « Les bénéfices nets de chaque émission d'obligations seront employés par l'émetteur en faveur du financement des dépenses en capital définies dans la loi de crédits du gouvernement fédéral en vigueur au moment de l'émission. » Cela contraste avec les prêts consentis par les prêteurs émergents, tels que la Chine, qui ont tendance à être attribués à des projets spécifiques. Bien que les gouvernements puissent sélectionner les types de projets associés à ces prêts, bien souvent, ils ne recevront pas directement la devise étrangère. Dans le cas de la Chine, le déboursement du prêt ira directement aux entreprises chinoises, généralement détenues par l'État, qui sont impliquées dans les projets (construction, etc.).

Troisièmement, les euro-obligations sont cotées sur les bourses internationales, ce qui les rend très transparentes. Le montant de l'emprunt, son coût, son échéance ainsi que les modalités de son remboursement sont autant de données publiques. Ce n'est pas le cas de nombreux prêts fournis par les banques commerciales ou les prêteurs officiels qui opèrent en dehors du cadre du Club de Paris.

Quatrièmement, dans la mesure où les euro-obligations sont négociées sur des marchés secondaires, leur prix reflète le sentiment du marché envers le pays. Ainsi, ce prix peut être représentatif du coût éventuel du nouvel emprunt et peut permettre de comparer les performances des pays les uns par rapport aux autres. De cette manière, une euro-obligation ainsi que des notes de crédit peuvent servir d'étalons du risque souverain, y compris pour les entreprises cherchant à lever des financements internationaux. Dans son ouvrage Dead Aid paru en 2009, Dambisa Moyo a suggéré que les obligations faisaient partie d'une « solution de capital » susceptible de remplacer l'aide étrangère, arguant que « la beauté des obligations, c'est que leur existence même accroît la crédibilité du pays cherchant des financements, encourageant par là même un éventail plus large d'investissements privés de grande qualité. Davantage de crédibilité signifie davantage d'argent, qui signifie davantage de crédibilité, qui signifie davantage d'argent, et ainsi de suite » (Gouvernement du Nigeria, 2017 ; Moyo, 2009). Ce cercle vertueux est plausible pour un pays qui obtient de bons résultats, mais il faut aussi tenir compte du revers de la médaille. Un pays qui émet des euro-obligations et qui est jugé par le marché comme réalisant des performances insuffisantes verra ses rendements chuter et ses notes de crédit baisser. En ce sens, l'émission d'obligations peut aussi conduire à un cercle vicieux.

Cinquièmement, il y a également des avantages pour les épargnants et les bénéficiaires de pensions dans les économies avancées. Actuellement, les trois quarts de la dette des marchés développés se négocient à des taux négatifs, une fois corrigés de l'inflation. Il y a donc une possibilité d'améliorer les rendements d'épargne et de pension grâce à certaines classes d'actifs alternatifs en forte croissance comme les euro-obligations africaines.

Risques associés à l'émission d'euro-obligations

et mesures d'atténuation

Les principaux inconvénients des emprunts euro-obligataires sont le risque de change, le risque de remboursement et le fait que le coût de tels emprunts dépasse de loin celui des prêts concessionnels consentis par le secteur public.

Le marché des euro-obligations africaines est composé de diverses sociétés d'investissement. Celles-ci incluent des propriétaires et des gestionnaires d'actifs, des compagnies d'assurance, des fonds spéculatifs, des gestionnaires de grandes fortunes (family offices) et des banques commerciales. Certaines de ces entreprises auront des fonds ou des mandats de marchés émergents ou de frontières dédiés, tandis que d'autres auront des stratégies d'investissement favorisant les échanges sur les marchés mondiaux. Ainsi, alors que certains investisseurs cibleront délibérément l'exposition africaine dans leurs portefeuilles, d'autres pourront se contenter de sélectionner des fonds qui reproduisent les indices obligataires des marchés émergents, auxquels sont intégrées les euro-obligations africaines. Ces investisseurs forment le marché qui détermine le coût de l'emprunt euro-obligataire pour un pays africain.

Les euro-obligations sont réglées via le paiement de coupons annuels ou semestriels (paiement des intérêts essentiellement) et via le paiement du principal, généralement à leur échéance (ou à une date proche de leur échéance). Les coupons sont traditionnellement fixés pour la durée de vie des obligations. C'est pour cette raison que le coût de l'emprunt pour le gouvernement ne change pas, quelle que soit la façon dont les obligations se négocient sur les marchés secondaires.

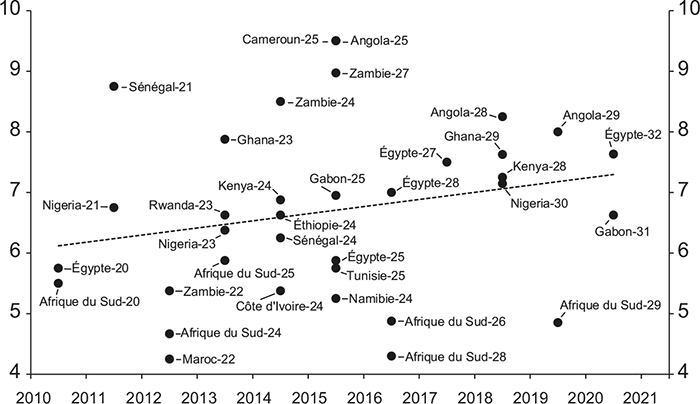

Le coût de l'emprunt euro-obligataire est déterminé par la taille du coupon annuel. La taille du coupon euro-obligataire dépend (1) du type d'obligation émise (par exemple, sa taille et son échéance), (2) de la perception par les marchés des risques associés au pays au moment de l'émission et (3) de l'attitude globale du marché envers les actifs plus risqués au moment de l'émission. Les euro-obligations africaines ayant des échéances comprises entre dix et douze ans sont généralement émises avec des coupons de 4 % à 10 %, en fonction de l'État souverain et du moment de l'émission (cf. graphique 3). Par contraste, les prêts concessionnels consentis par la Banque mondiale ont un taux d'intérêt annuel d'environ 3,125 %, tout en incluant également un délai de grâce de plusieurs années et des échéances longues d'environ quarante ans (Banque mondiale, 2021).

Coût de l'émission d'euro-obligations africaines

(coupon annuel en %)

Notes : échantillon d'euro-obligations africaines libellées en dollars émises avec des échéances de dix à douze ans. Les données sur le graphique font référence à l'année d'échéance des obligations.

Sources : Bloomberg ; calculs de l'auteur.

Les euro-obligations sont associées à un risque de change. Contrairement aux dettes intérieures en monnaie locale, les dettes en devises étrangères ne peuvent pas être allégées grâce à l'inflation. Aucun pays africain n'est habilité à imprimer des euros ou des dollars, aussi ces derniers doivent-ils être gagnés pour rembourser la dette extérieure. De plus, si un pays voit sa monnaie se déprécier par rapport à de telles « devises fortes », il verra le coût du remboursement de sa dette extérieure augmenter en monnaie locale. Cela peut conduire à une hausse des ratios « dette/PIB » et à la détérioration de la durabilité de la dette, même s'il n'y a pas eu de nouveaux emprunts. Ce risque a conduit certains économistes à qualifier les emprunts excessifs en devises étrangères de « péchés originels » (Eichengreen et Hausmann, 1999).

C'est ce qui s'est produit en Angola en 2019, lorsque le gouvernement a été contraint de dévaluer sa monnaie, le kwanza, après avoir tenté pendant plusieurs années de différer un ajustement pour faire baisser les prix du pétrole. Le kwanza s'est énormément déprécié par rapport au dollar, augmentant le coût en monnaie locale du remboursement de la dette. Le ratio « dette publique/PIB » en Angola est passé de 89 % en 2018 à 109 % à la fin de 2019. De la même façon, la Zambie a vu ses ratios de dette bondir à la suite d'une combinaison d'emprunts rapides et une forte dépréciation du kwacha en 2015, après que son économie a sombré dans une crise. En 2014, sa dette publique extérieure équivalait à 15 % de son PIB, mais à la fin de 2015, elle avait presque triplé, atteignant 43 % de son PIB.

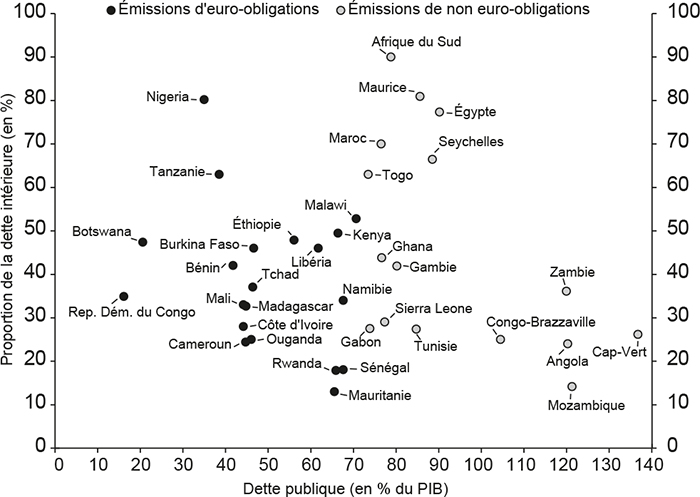

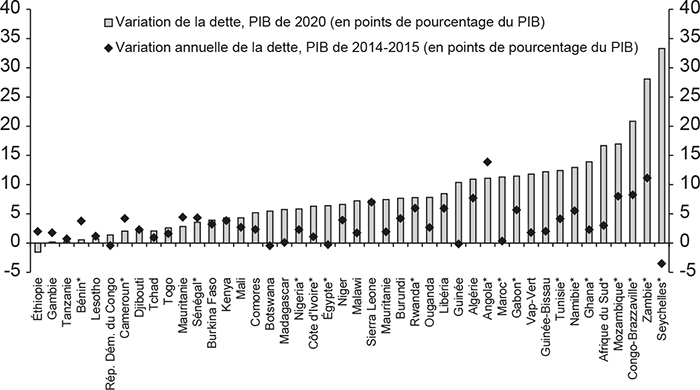

Après une décennie d'émissions d'euro-obligations et d'emprunts auprès d'autres sources, les pays africains se sont de nouveau retrouvés avec des ratios « dette/PIB » très élevés. Même si ces ratios peuvent sembler faibles lorsqu'on les compare à l'endettement public des économies avancées, la forte proportion de dette publique extérieure entraîne une capacité d'endettement bien moins importante (cf. graphique 4 infra). Le risque de change est le mieux atténué par le développement des marchés intérieurs de la dette, laquelle peut être émise en remplacement de certains emprunts extérieurs. Toutefois, ce n'est pas une tâche facile, et des pays disposant de programmes de réforme dédiés peuvent mettre plusieurs années à obtenir des résultats. Il y a de grandes disparités entre pays africains concernant la part de l'encours de la dette qui correspond à des emprunts intérieurs effectués dans leur propre monnaie.

Les euro-obligations sont également associées à un risque de remboursement ou risque de report. Ce risque a trait au fait que le gouvernement doit effectuer un remboursement important, souvent en une seule fois, et que les prêteurs commerciaux sont bien moins indulgents en matière de retard de paiement que les prêteurs publics, pour lesquels les paiements intervenant après les périodes de grâce déterminées sont considérés en défaut.

La dette publique prévisionnelle 2020 et sa composition

(en % du PIB)

Sources : autorités ; FMI ; calculs de l'auteur.

Lee Buchheit et Sean Hagan, éminents spécialistes des questions juridiques associées aux rouages de la dette souveraine, ont soutenu qu'« aucun pays ne contracte d'emprunt en s'attendant à le rembourser ». Au lieu de quoi, « les pays présument que lorsque leurs engagements seront dus, ils emprunteront auprès de quelqu'un d'autre pour régler les dettes arrivant à échéance » (Bucheit et Hagan, 2020). Cette « stratégie attentiste », fréquemment employée, peut donner d'excellents résultats. L'espoir est que l'économie sera plus florissante dans dix ou quinze ans et qu'alors, de nouveaux emprunts pourront être contractés, parallèlement à ceux nécessaires aux remboursements. Cela a déjà fonctionné pour des États souverains africains qui sont revenus sur les marchés pour rembourser leur dette euro-obligataire arrivant à échéance. Par exemple, l'Afrique du Sud a remboursé ses premières euro-obligations en 1999 et l'Île Maurice a fait de même en 2000. Plus récemment, le Gabon et le Ghana ont remboursé leurs premières euro-obligations en 2017, tout comme le Nigeria en 2018, le Kenya en 2019 et la Tanzanie en 2020.

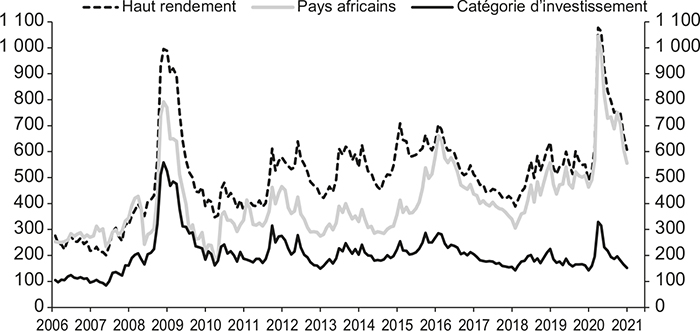

La capacité d'un pays à accéder de nouveau aux marchés peut être évaluée en fonction de la façon dont ses euro-obligations en cours se négocient sur les marchés secondaires. L'écart entre les rendements des euro-obligations africaines et ceux d'actifs plus sûrs tels que les bons du Trésor des États-Unis a généralement varié entre 300 et 700 points de base (cf. graphique 5). Les mouvements suivent l'intérêt que le marché porte aux investissements dans les marchés émergents, avec des variations en matière de tolérance au risque liées aux événements mondiaux. La plupart des émetteurs d'euro-obligations africaines sont identifiés comme étant à haut rendement, dans la mesure où ils n'ont pas de notes de crédit de catégorie investissement. En janvier 2021, le seul émetteur d'euro-obligations africaines ayant au moins une note de crédit d'investissement était le Maroc (l'Afrique du Sud ayant vu sa note de catégorie investissement dégradée en mars 2020). C'est pourquoi les euro-obligations africaines ont tendance à se négocier comme d'autres obligations à rendements élevés des marchés émergents, autrement dit avec une prime d'écart supérieure à celle d'obligations souveraines mieux notées.

Écarts liés à l'indice obligataire des marchés émergents

(en points de base)

Note : l'indice obligataire est l'indice obligataire des marchés émergents de JP Morgan, diversifié.

Sources : Bloomberg ; JP Morgan.

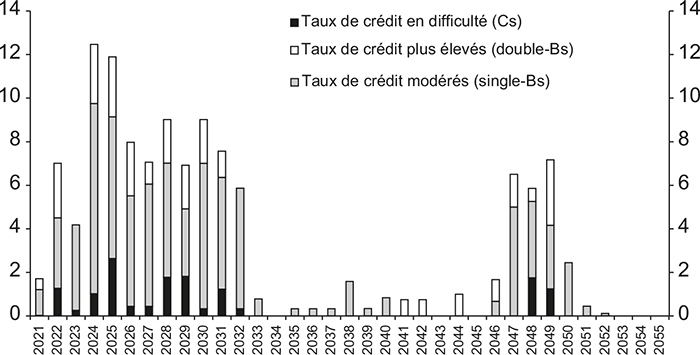

L'approche attentiste fonctionne le mieux pour les marchés émergents les mieux notés, qui peuvent émettre même dans les périodes les plus difficiles, mais si un État souverain ne peut pas emprunter pour refinancer ses dettes, il pourrait se retrouver dans l'incapacité de rembourser. En 2020, le choc pandémique a fait passer les écarts des euro-obligations africaines à plus de 1 000 points de base, un niveau auquel les euro-obligations sont considérées comme se négociant à des niveaux sinistrés. Les pays avec de tels écarts ont très peu de chance de pouvoir accéder au marché. Par chance, en 2020, peu d'euro-obligations sont arrivées à échéance, nécessitant seulement quelques paiements de principal. Toutefois, un nombre croissant d'importants remboursements d'euro-obligations africaines demanderont des refinancements à partir de 2024 (cf. graphique 6). Ainsi, si en 2024 ou en 2025 survenait une crise mondiale qui bloquait l'accès de l'Afrique au marché, de nombreux pays africains pourraient alors se trouver dans l'incapacité de refinancer leurs euro-obligations et se retrouveraient probablement en défaut de paiement (Financial Times, 2020).

Échéances des euro-obligations, janvier 2021

(équivalent en Md$)

Sources : Bloomberg ; calculs de l'auteur.

Entre 2010 et 2020, peu d'euro-obligations souveraines africaines n'ont pu être remboursées. Les défauts de paiement les plus importants ont été ceux des Seychelles en 2008, du Mozambique en 2017 et de la Zambie en 2020. Les défauts des Seychelles et du Mozambique se sont produits lorsque des paiements relatifs à des obligations uniques n'ont pas pu être honorés. Pour finir, dans les deux cas, et à la suite d'échanges avec les détenteurs d'obligations, l'ancienne obligation en souffrance a été échangée contre une nouvelle euro-obligation. À la suite de violences post-électorales de 2010 en Côte d'Ivoire, le pays s'est retrouvé dans l'incapacité de payer les coupons de ses euro-obligations pendant plusieurs mois, mais les arriérés ont finalement été réglés et l'euro-obligation n'a pas eu besoin d'être restructurée. Le Congo-Brazzaville et le Gabon ont eux aussi chacun manqué des échéances de coupons, mais ces problèmes ont été rapidement résolus. La Zambie a été, en 2020, le premier pays africain à ne pas pouvoir honorer les paiements relatifs à plusieurs euro-obligations. Le pays avait trois euro-obligations en cours pour un total de 3 Md$, des prêts commerciaux, un tiers environ du montant de sa dette extérieure dû à la Chine et des prêts consentis par des institutions multilatérales. En somme, une dette avec une composition complexe qui la rendait difficile à restructurer.

Les risques associés aux euro-obligations sont mieux atténués par les choix effectués au moment de leur émission et via une gestion plus active de la dette. La bonne nouvelle, c'est que ceux-ci se sont améliorés ces dernières années. Le premier changement a été d'opter pour des euro-obligations qui arrivent à échéance sur une période de trois ans, plutôt que sur une seule journée avec un versement « unique » à l'échéance. Ce choix est tout à fait sensé pour les petites et moyennes économies. En 2013, le Gabon a demandé une euro-obligation remboursable par amortissement (dite « sinkable ») arrivant à échéance en versements égaux sur une période de trois années, répartissant les risques et lissant son profil de dette. Cette structure a depuis été utilisée par le Ghana, la Côte d'Ivoire, la Zambie, le Cameroun, le Mozambique, le Sénégal, le Kenya et le Bénin.

Le second changement positif a été la mise en œuvre d'une gestion plus active de la dette. Lorsqu'un pays identifie une année au cours de laquelle il est confronté à une flambée du risque de remboursement, il peut œuvrer à la réduction de ce risque en rachetant une partie des obligations arrivant à échéance ou en lançant un appel d'offres les concernant suffisamment longtemps à l'avance (Bond Vigilantes, 2020a). Cette stratégie est la plus pertinente pour les pays n'ayant pas régulièrement accès aux marchés et dans lesquels la proportion d'euro-obligations est importante par rapport à la taille de leur économie (cf. graphique 7 infra).

Parmi les premiers pays ayant adopté ce type de gestion des liquidités figure le Sénégal en 2011, suivi du Gabon et du Ghana en 2013. Depuis, cette pratique est devenue habituelle, avec les pays de petite taille et de taille moyenne accédant aux marchés pour émettre des obligations, dont les bénéfices sont répartis entre dépenses gouvernementales et remboursements des dettes existantes, par le biais de lancements d'appels d'offres relatifs à des obligations existantes au moment de la nouvelle émission ou en les rachetant plus tard sur des marchés secondaires. Par exemple, en 2019, la Côte d'Ivoire a émis des euro-obligations pour un montant de 1,7 Md€ et a utilisé plus tard les bénéfices pour racheter certaines de ses euro-obligations arrivant à échéance en 2024 et 2025. Le Kenya a utilisé une partie de ses émissions euro-obligataires de mai 2019 pour rembourser l'une de ses premières euro-obligations arrivant à échéance un mois après cette date, ainsi que pour rembourser un prêt syndiqué arrivant à échéance.

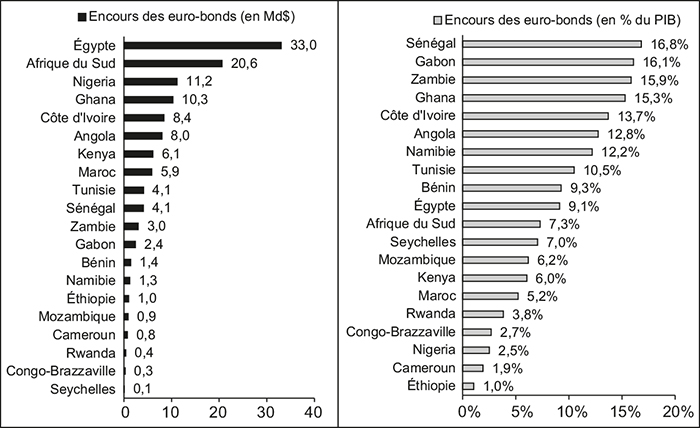

Encours des euro-obligations africaines, janvier 2021

Sources : Bloomberg ; FMI.

Euro-obligations africaines

pendant la crise mondiale de 2020

En 2020, les pays africains ont subi de plein fouet la récession mondiale causée par la pandémie, conduisant la Banque mondiale à prévoir, en octobre 2020, la première récession de la région en vingt-cinq ans (Banque mondiale, 2020). Beaucoup ont craint que la crise puisse faire basculer de nombreuses personnes dans la pauvreté et annuler les récents acquis du développement (FMI, 2020). Cela a conduit à la mise à disposition des pays aux revenus les plus faibles d'une grande quantité de financements émergents, en particulier par le FMI, parallèlement à des appels à la suspension des paiements du service de la dette.

Afin d'amortir les conséquences économiques de la crise et financer la réponse sanitaire, la plupart des pays africains ont suivi la tendance mondiale consistant à emprunter plus que ce qu'ils avaient prévu en 2020 (cf. graphique 8 infra). Cette augmentation des dépenses s'est accompagnée d'une baisse des revenus, d'une interruption de l'expansion économique dans certaines économies africaines et d'une récession dans d'autres, accentuant la pression sur la durabilité de la dette. Toutefois, il était difficile à l'époque d'évaluer le niveau de cette pression, dans la mesure où la crise était inédite et compte tenu des nombreuses incertitudes. Il était particulièrement complexe à l'époque d'évaluer combien de temps persisteraient les pressions associées à la dette, et quels pays sortiraient de la crise encore plus endettés. Néanmoins treize émetteurs d'euro-obligations africaines ont subi au moins une dévalorisation de leur note de crédit en 2020.

Répercussions de la crise de 2020 sur la dette publique

Note : l'astérisque signale un encours d'euro-obligations. Échantillon de pays africains, moyennes pré-Covid calculées pour la période 2015-2019.

Sources : FMI ; calculs de l'auteur.

En avril 2020, le G20 a lancé l'initiative de suspension du service de la dette (ISSD) pour répondre aux préoccupations relatives à la durabilité de la dette. Cela a permis aux pays aux revenus les plus faibles qui en ont fait la demande de bénéficier d'une suspension des paiements du service de la dette limitée dans le temps (Groupe des vingt, 2020). Le service de la dette devrait être remboursé plus tard. Même si cette initiative permettait de procurer un répit aux pays éligibles qui en faisaient la demande, il ne s'agissait pas d'un allégement de la dette, ni d'une proposition de réduction de la dette.

La réaction des pays africains à ce projet a été mitigée, en particulier celle des seize pays africains éligibles ayant des euro-obligations en cours, qui ont d'abord craint de perdre l'accès aux marchés s'ils acceptaient le soutien de l'initiative, même si plusieurs d'entre eux avaient accepté le soutien de créanciers bilatéraux officiels tout en déclarant qu'ils continueraient à servir leur dette privée, y compris leurs euro- obligations. En 2020, le Ghana, le Nigeria et le Bénin ont refusé toute participation à l'ISSD, tandis que treize pays africains émetteurs d'euro-obligations ont accepté l'initiative et se sont vus accorder par les créanciers du Club de Paris la suspension limitée dans le temps de leur dette. Plusieurs pays ont négocié un rééchelonnement de leur dette envers la Chine (selon certaines sources, il s'agirait de l'Angola et de la Zambie, bien que ces informations n'aient pas été rendues publiques). En 2020, seule la Zambie a demandé une suspension de sa dette auprès de ses détenteurs d'euro-obligations ; ces derniers n'ont toutefois pas voté en faveur de la suspension en raison du manque de transparence relatif au traitement des autres créanciers. La dette de la Zambie était également assortie de problème de solvabilité, et l'ISSD a seulement permis d'apporter une solution temporaire aux problèmes de liquidités.

À la lumière de ces événements, l'année 2020 a connu une réduction du volume d'émissions d'euro-obligations africaines (cf. graphique 1 supra), lesquelles sont passées de plus de 26 Md$ en 2018 et 2019 à 15 Md$ en 2020. Le Ghana et le Gabon avaient émis avant le début de la crise, suivis par le Maroc, l'Égypte et la Côte d'Ivoire plus tard en 2020. La plupart des émetteurs d'euro-obligations africaines n'ont pas tendance à émettre chaque année, aussi l'absence de certains États souverains n'est-elle pas surprenante. Toutefois, deux poids lourds des euro-obligations, le Nigeria et l'Afrique du Sud, ne sont pas venus sur les marchés, en dépit d'importants besoins financiers dus à la pandémie. Cela s'explique en partie par un coût d'emprunt plus élevé, reflété dans les écarts des euro-obligations africaines (cf. graphique 5 supra), mais aussi par le fait que ces pays ont réussi à obtenir des financements ailleurs. Les banques centrales des deux pays ont abaissé les taux d'intérêt, réduisant le coût de leur emprunt intérieur, et les deux pays ont eu accès à d'importants financements émergents sans conditions coordonnés par le FMI, pesant plusieurs milliards.

Recommandations politiques

Un certain nombre de mesures sont recommandées afin de préserver la durabilité de la dette et l'accès futur des pays africains aux marchés mondiaux de la dette. Premièrement, il est nécessaire de recourir à des emprunts plus intelligents qui maintiennent la durabilité de la dette publique. Les ratios « dette publique/PIB » identifient plutôt bien les risques associés à la dette souveraine, mais une attention similaire doit être portée aux nombreuses inadéquations qui existent entre les revenus des gouvernements et les obligations liées au service de la dette. Bien que les émetteurs d'euro-obligations africaines aient chacun emprunté comme des pays à revenus moyens, la plupart d'entre eux ne génèrent pas les revenus de tels pays. Et compte tenu du risque de change associé aux emprunts extérieurs, il convient de porter une attention soutenue au ratio « recettes en devises/obligations liées au service de la dette extérieure », ainsi qu'au ratio « montant des réserves de liquidités internationales/dette extérieure à court terme ». Les gouvernements africains devraient produire les données nécessaires au suivi de ces ratios et établir des rapports réguliers concernant ces indicateurs. Ils doivent également se montrer plus sélectifs au moment de contracter de nouveaux emprunts et évaluer leur incidence potentielle sur ces indicateurs. Cela signifie que les organismes chargés de la gestion de la dette doivent être correctement équipés et suffisamment pourvus en personnel, afin qu'il leur soit possible de comprendre les marchés financiers et d'interagir avec eux. Des emprunts plus intelligents impliquent également un changement dans la dépendance aux emprunts extérieurs, afin de se concentrer davantage sur les emprunts intérieurs en monnaie locale. Le renforcement des marchés intérieurs de la dette est extrêmement complexe, mais une telle innovation est cruciale pour tout pays souhaitant financer ses besoins de développement de manière durable (Sy, 2013).

La deuxième mesure nécessaire consiste pour les gouvernements emprunteurs à veiller à une utilisation bien plus stricte des bénéfices. Pour que la dette publique soit durable, les nouveaux emprunts doivent encourager massivement un progrès économique suffisant et améliorer le recouvrement des recettes afin d'assurer l'abordabilité de son remboursement. Cet objectif est atteignable dès lors qu'une stratégie nettement hiérarchisée est mise en place et que des systèmes sont conçus pour la sélection et la distribution efficaces des investissements publics. Il s'agit d'une faiblesse évidente pour la plupart des émetteurs d'euro-obligations africaines et dans nombre de ces pays, il n'est pas possible d'identifier clairement les investissements que les bénéfices des euro-obligations ont financés. L'utilisation plus stricte des bénéfices peut également être associée à l'émission d'obligations liées à une utilisation plus transparente des bénéfices, qu'il s'agisse d'obligations vertes, sociales ou ayant un lien plus général avec les ODD. Un exemple récent est celui de l'Égypte, qui a émis 750 M$ d'obligations vertes souveraines en octobre 2020, une première parmi les pays africains (Bond Vigilantes, 2020b).

La troisième mesure nécessite une action des créanciers. Dans certains pays émetteurs d'euro-obligations africaines, il est peu probable que la durabilité de la dette soit préservée sans le soutien du secteur public et, dans quelques cas, les crises de la dette ont peu de chances d'être résolues sans une restructuration des euro-obligations. Lorsqu'une crise de la dette peut être évitée, le FMI, la Banque mondiale et la Banque africaine de développement devraient continuer d'assurer leur rôle de financement, et compléter leurs trousses à outils. Les rehaussements de crédit par le biais de garanties collatérales et de garanties partielles pourraient être davantage sollicités afin de soutenir les États souverains peinant à refinancer leurs euro-obligations. Et des financements pourraient être utilisés pour racheter opportunément des euro-obligations lorsque leurs prix dégringolent. Ces efforts pourraient prévenir tout épisode d'aversion au risque de marché qui résulterait de contraintes de liquidités, voire de problèmes de solvabilité pour les pays africains. Diriger de cette manière, les financements officiels pourraient permettre de mettre à profit la hausse des capitaux privés aux fins du développement des pays africains.

Là où une restructuration est requise, des mesures doivent être mises en œuvre afin de réduire en partie la complexité actuelle du règlement de la dette. À ce titre, une transparence accrue concernant la globalité de la dette d'un État souverain et les actions de chacun de ses créanciers lors d'une restructuration est primordiale. Présentement, les prêts consentis par de nombreuses banques commerciales et ceux provenant de prêteurs émergents tels que la Chine sont trop opaques. Les prêts garantis, en particulier ceux consentis par des courtiers en marchandises et par la Banque chinoise de développement, qui sont remboursés en nature par des exportations de pétrole, sont tout aussi nébuleux. Jusqu'à ce que des progrès soient accomplis vers le partage total des informations relatives aux prêts, les restructurations de dettes souveraines resteront bien plus difficiles qu'elles ne devraient l'être.

En cas de crise systémique de la dette en Afrique, un plan de sauvetage plus complet sera essentiel pour les émetteurs d'euro-obligations africaines. Une initiative de type PPTE ne suffirait pas compte tenu de la nature évolutive de la composition de leurs dettes. Une solution qui se rapprocherait davantage du plan Brady des années 1980 serait nécessaire, même si un tel plan impliquerait de veiller à l'implication de la Chine et pourrait par conséquent demander d'être dirigé de manière moins ostensible par les États-Unis. Le G20 ou un Club de Paris élargi, qui ouvrirait ses portes aux prêteurs émergents, pourrait le parrainer.

Conclusion

La dette des pays africains pourra emprunter plusieurs trajectoires au cours des dix ou quinze prochaines années. Bien que la survenue d'une crise systémique de la dette soit hautement probable, toutes les mesures pour la prévenir n'ont pas encore été prises. Et il existe un scénario positif plausible selon lequel le progrès économique retrouve son élan et les réformes mises en place atténuent mieux les risques associés à la dette. Il y aura inévitablement quelques pays africains qui se retrouveront en difficulté – plusieurs ne parviendront pas à honorer le remboursement de leur dette souveraine –, mais dans le même temps, d'autres obtiendront d'excellents résultats grâce à une gestion efficace de leurs emprunts et de leurs investissements.

Ce qui reste évident, c'est que les ODD ne pourront être atteints sans l'intervention de capitaux privés, lesquels devront toutefois être utilisés efficacement. La réponse à ce défi ne devrait pas consister à fermer la fenêtre d'accès au marché, que cela résulte de la volonté d'un pays ou sous l'effet d'une conditionnalité imposée par les prêteurs du secteur public. Des efforts sont plutôt requis de la part des pays africains, du secteur public et des participants au marché, en vue de favoriser et de renforcer l'accès au marché. Les euro-obligations demeurent une source importante de capital pour les pays africains souhaitant financer leur propre développement.