Selon la Banque mondiale, la part de la dette due à la Chine dans la dette totale due aux pays du G20 est passée de 45 % en 2013 à 63 % à la fin de 20191. La Chine serait devenue l'un des principaux pourvoyeurs bilatéraux de financement pour les pays en développement, devenant un acteur essentiel dans l'allocation des ressources à l'international et un élément déterminant de la soutenabilité financière de nombreux pays en développement. Permise par une libéralisation progressive et contrôlée des flux de capitaux de la Chine depuis l'ouverture de son économie, cette évolution récente confère à la Chine un statut politique structurant pour le système multilatéral, financier et non financier. Ces flux, souvent accompagnés d'un narratif de coopération, doivent être analysés non seulement sous l'angle financier, mais également à l'aune de leur impact géopolitique.

Cet article s'attache à étudier la dynamique des prêts chinois à l'étranger, en hausse depuis le début des années 2000. Cette tendance pose la question de la soutenabilité de cette dette pour les pays récipiendaires et de l'impact financier potentiel sur les créanciers chinois. Cette soutenabilité dépend de deux facteurs : (1) le bon appariement entre les investissements chinois et les besoins de financement des pays en développement, et (2) la capacité d'absorption des contreparties face à la charge de la dette. Étant donné l'opacité qui entoure les prêts chinois à l'étranger, il est extrêmement difficile d'estimer l'impact de cet endettement sur les pays concernés, la question se pose d'autant plus ces dernières années que de nombreux prêts chinois arrivent à échéance, engendrant pour certains des renégociations complexes et difficiles. Le caractère bilatéral de ces renégociations, hors des cercles de discussions intercréanciers, ajoute à l'asymétrie d'information.

Consciente de ce risque financier et d'image lié à ses prêts à l'étranger, la Chine a choisi de faire de la soutenabilité financière l'un des nouveaux éléments rhétoriques de son engagement international, même si les normes strictes de soutenabilité et de risque pays qu'elle impose désormais à ses acteurs économiques restent non contraignantes. Cela pose la triple question de l'interdépendance économique entre la Chine et ces pays, du statut de la Chine comme créancier du système international ainsi que de l'évolution de ce stock de dette à venir et la répartition des risques afférents. Le présent article se propose d'exposer les enjeux de la Chine créancière, en revenant sur les présupposés économiques et les dynamiques financières à l'œuvre (première partie), la place de la Chine au sein du système des créanciers internationaux (deuxième partie), pour enfin présenter les enjeux actuels liés à la vague récente de restructurations de dette (troisième partie).

La Chine créancière : portrait économique

et financier

Présupposés économiques

Avant de se consacrer aux flux liés aux dettes des pays en développement, il convient de rappeler que la stratégie financière de la Chine englobe une typologie de flux plus large. La Chine est devenue créancière internationale pour répondre à des impératifs majoritairement internes. La trajectoire de développement chinoise a reposé sur l'intégration aux chaînes de valeurs mondiales et sur la montée en gamme progressive de son industrie. Cette trajectoire a généré, par une croissance annuelle moyenne à deux chiffres sur plusieurs décennies, des excédents du compte courant et une hausse des réserves de change, auxquels s'ajoute une épargne conséquente. Ces excédents ont été utilisés pour des placements financiers stratégiques, mais également des prêts à l'étranger. Comme le souligne Meyer (2014), cette stratégie ne peut être déliée d'impératifs économiques et financiers du modèle chinois. Elle repose également sur une stratégie de sécurisation des actifs (ressources, matières premières), de circulation et de renforcement de la politique économique chinoise (fusion-acquisition, prise de participation, transfert de technologie) ainsi que de dialogue de coopération via une allocation de financements à même de financer les projets d'investissement des pays en développement. Afin de gérer son excédent et cette liquidité et pallier les vulnérabilités afférentes, la Chine a opté pour l'internationalisation de ses financements. Depuis le début des années 2000, l'extraversion de l'économie chinoise s'est faite de trois manières : (1) par des investissements directs à l'étranger, (2) par des prises de participation de ses acteurs économiques (dans des entreprises notamment) et par l'achat d'obligations souveraines, et (3) par des prêts à l'étranger davantage destinés aux économies en développement ou émergentes. Depuis les années 2000, la Chine, à travers sa banque centrale, la People's Bank of China (PBoC), a investi dans des obligations souveraines (à hauteur de 3 000 Md$ à la fin de 2017 selon Horn et al., 2020).

Après un niveau d'engagement limité dans les années 1980 et 1990, la part des prêts internationaux rapportée au PIB mondial a commencé d'augmenter au début des années 2000. Même si les volumes de financement sont restés relativement maîtrisés, rapportés au PIB chinois, la Chine a rejoint la Banque mondiale et le Fonds monétaire international (FMI) comme principale créancière des pays en développement et émergents (Banque mondiale, DSSI – Debt Service Suspension Initiative). La comptabilisation de ces financements reste sujette à un double débat, de périmètre retenu (entre politique de l'aide, financement du développement et politique commerciale) et de classification de ces financements (entre subventions, financements concessionnels et non concessionnels), oscillant entre financement du développement et coopération économique.

La Chine créancière des pays en développement :

quels acteurs, quels outils ?

Ces stratégies d'expansion financière et d'investissement à l'étranger font de la Chine l'un des principaux bailleurs de fonds mondiaux. L'allocation de ces ressources repose sur des acteurs financiers chinois avec, en premier lieu, les deux principales banques publiques (policy banks) : China Development Bank (CDB) et China Exim Bank. La CDB est devenue la première banque de développement au monde et la China Exim Bank la première banque d'export, par la taille de leurs bilans respectifs. En 2017, le total des actifs s'élevait à 2 361 Md$ pour la CDB (la plupart étant concentré sur le territoire chinois) et à 539 Md$ pour la China Exim Bank. Ce rôle prépondérant se poursuit aujourd'hui dans le cadre de la Belt and Road Initiative (BRI ou routes de la soie) : les deux policy banks auxquelles s'ajoutent les quatre banques commerciales (ICBC – Industrial and Commercial Bank of China –, BoC – Bank of China –, CCB – China Construction Bank –, ABC – Agricultural Bank of China) représen teraient en volume 97 % des opérations chinoises de prêts internationaux dans le cadre de la BRI sur la période 2013-2017 (Bertuzzi et al., 2019).

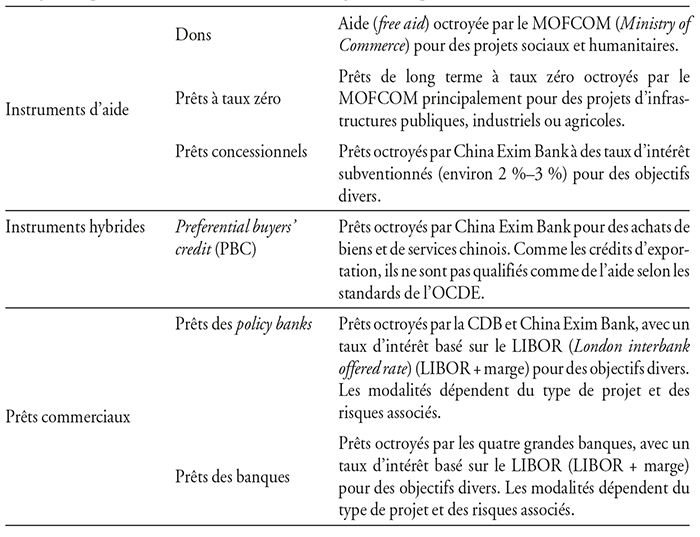

La Chine mobilise plusieurs outils pour ses canaux de financement (cf. tableau infra). Comme souligné par Bertuzzi et al. (2019) et Kratz et al. (2020), la Chine interagit avec les pays en développement via une palette large, incluant des instruments assimilables à l'aide publique au développement (dons, subventions et prêts à taux zéro), des instruments traditionnels de financement du développement (prêts préférentiels ou concessionnels), des instruments de coopération économique (crédits à l'exportation), ou des instruments purement financiers (accords d'échange de devises entre banques centrales – dits accords de swap). La dynamique observée au cours des années 2000 représente un changement de paradigme dans la politique de coopération et d'assistance de la Chine. Au début de sa politique d'assistance et de coopération, la Chine était majoritairement un pourvoyeur de fonds réunissant des outils proches de l'aide publique au développement pour évoluer davantage vers des prêts préférentiels et concessionnels et des prêts commerciaux.

Typologie des prêts chinois aux pays émergents et en développement

Source : Rhodium Group.

Nouvelle dynamique ou renouvellement narratif

de la Chine créancière ?

La publication du livre blanc « La coopération chinoise de développement dans une nouvelle ère » en janvier 2021 acte le changement opéré depuis le début des années 2010, passant de l'« aide extérieure chinoise » à la « coopération internationale de développement ». Ce changement est illustré par la BRI selon un modèle « au-delà de l'aide » (Wang et Lin, 2017). La BRI articule les fondamentaux de la politique d'aide précitée à des politiques de coopération économique et commerciale plus affirmée. Cette articulation des discours s'illustre par une palette d'outils mixant les outils d'aide à des instruments de financement et d'investissement à visée résolument économique et commerciale. En 2017, le gouvernement chinois prévoyait d'injecter 113 Md$ dans le financement des projets encadrant l'initiative d'ici à 2050 (cf. discours du premier forum des routes de la soie).

La Chine et la communauté des bailleurs

La stature de la Chine, du fait de son influence politique et économique, de la porosité entre aide et autres investissements, mais également du stock de dette qu'elle détient, en termes de volume et de contreparties présentes dans son portefeuille, fait d'elle un créancier incontournable du système financier international. Pourtant, la Chine ne se positionne pas comme un créancier officiel traditionnel. Le narratif chinois de l'aide publique au développement est atypique à plusieurs titres. Il l'est dans son double statut de récipiendaire et de pourvoyeur de fonds et ce depuis ses débuts avec les principes de Zhou Enlai2 (principe de non-ingérence, partenariat gagnant-gagnant, logique de coopération Sud-Sud). Ce modèle est également atypique, au sens où il s'est développé hors du système de l'OCDE et de son comité afférent de l'aide au développement (CAD). Il est enfin atypique car difficile à quantifier et à qualifier, en l'absence de données officielles englobant l'ensemble des flux financiers3.

La Chine est devenue un acteur incontournable dans le dialogue

des bailleurs en lien avec la hausse du stock de dette qu'elle détient

La Chine figure parmi les premiers créanciers bilatéraux du système multilatéral, même si les volumes exacts de son portefeuille restent difficiles à quantifier. Les prêts internationaux chinois ont augmenté depuis 2000. Ce fait est corroboré par les chiffres publiés par le MOFCOM qui signalent entre 2000 et 2017 une hausse des montants des nouveaux contrats chinois signés chaque année dans le cadre de la BRI. À noter cependant que les dynamiques de ces dernières années semblent esquisser un ralentissement des engagements de la Chine. Ce ralentissement a été observé sur les différentes bases de données recensant les financements chinois (Mingey et Kratz, 2020), que ce soit en matière de financement de la CDB ou de China Exim Bank depuis 2016 (Boston University), ou dans les différentes géographies comme en Afrique depuis 2016 (SAIS-CARI)4 ou en Amérique latine depuis 2015 (China Latin America Finance Database). Cette baisse des nouveaux engagements s'accorde avec les orientations politiques du 14e plan quinquennal qui favorise davantage les facteurs internes de la croissance en lien avec la crise de la Covid-19.

Selon la Banque mondiale, les prêts émis par la Chine vers les pays à faible revenu (PFR) ont augmenté en moyenne de 4 % de la dette publique externe totale en 2008 à 17 % en 2018, soit davantage que ceux accordés par le Club de Paris (FMI et Banque mondiale, 2020). Selon Horn et al. (2020), la hausse des prêts chinois a conduit à une hausse du stock de la dette et à un fardeau plus élevé du service de la dette. Plus de vingt pays ont une dette externe totale envers la Chine de plus de 10 % de leur PIB. Selon leurs estimations, la dette due à la Chine par les pays émergents et en développement est de 370 Md$ comparés à 246 Md$ au Club de Paris. Les pays les plus exposés à la dette chinoise en ratio de PIB sont les PFR, dont beaucoup sont des exportateurs de matières premières et ont bénéficié de l'initiative PPTE (pays pauvres très endettés) (10,6 % du PIB en moyenne en 2017, contre 6,4 % du PIB en moyenne pour les pays émergents). Les pays exportateurs d'hydrocarbures sont également exposés : Angola, Équateur, Niger ou Venezuela. Le FMI et la Banque mondiale (2020) ont toutefois indiqué que les estimations de stock réalisées par les auteurs étaient sujettes à caution et pouvaient être surestimées étant donné la possible comptabilisation d'engagements de prêts non décaissés finalement.

Un dialogue rendu nécessaire par le risque de surendettement

qui pèse sur les pays récipiendaires

Le profil des débiteurs de la Chine et les créances détenues posent la question du risque de surendettement, effet collatéral ou non de la politique d'investissement chinoise.

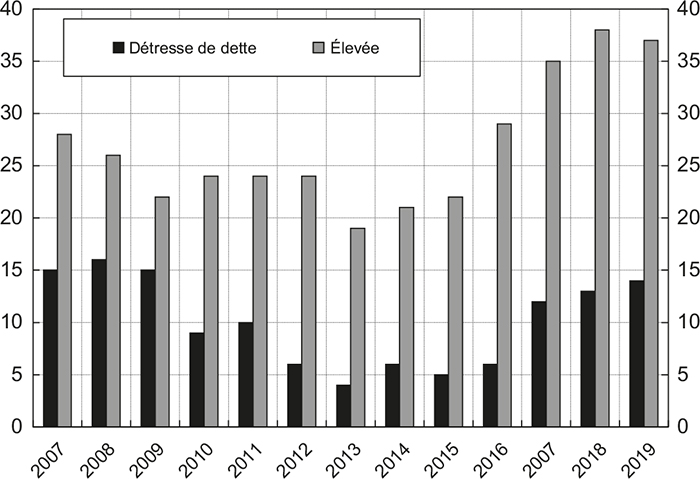

De nombreux pays ont enregistré une dégradation de leurs comptes publics. Depuis 2011, la dette publique des pays émergents et des PFR en développement a drastiquement augmenté5. Certains pays ayant bénéficié de l'initiative PPTE et de l'initiative multilatérale d'allégement de la dette retrouvent en 2018 des ratios d'endettement plus élevés qu'avant le point d'achèvement (FMI et Banque mondiale, 2020). À cette dette des États s'ajoute la dette des entreprises publiques, pour lesquelles l'information est parfois parcellaire et qui constitue des passifs contingents (FMI et Banque mondiale, 2020), rendant difficile l'analyse de soutenabilité de la dette (Horn et al., 2020). La crise de la Covid-19 a exacerbé ces vulnérabilités budgétaires. Selon le FMI, la dette arriverait en moyenne à 72,7 % du PIB en 2025 pour les économies émergentes et au revenu moyen, et à 46,8 % du PIB en 2025 pour les PFR. Cette hausse de la dette accroît les risques sur la soutenabilité de la dette externe. En 2020, 54 % des PFR étaient en risque de surendettement élevé ou en détresse de dette, contre 51 % en 2019 et 34 % en 2011 (cf. graphique infra).

Part des PFR étant en risque élevé de surendettement

et en détresse de dette

Source : FMI et Banque mondiale (2020).

Il convient cependant de rappeler que dans certains cas, la Chine adapte son offre de financement aux situations économiques des pays, en apportant une certaine concessionnalité à ses financements. Sur le volet du financement du développement de ses prêts, selon les chiffres officiels, entre 2010 et 2012, sur 14,4 Md$ d'aide extérieure, 8 Md$ (55,7 %) étaient alloués sous forme de prêts concessionnels, 5,2 Md$ (36,2 %) sous forme de dons et 1,2 Md$ (8,1 %) sous forme de prêts sans intérêts (Bertuzzi et al., 2019). Selon l'OCDE, le financement de développement dit « concessionnel » de la Chine s'élevait à 4,8 Md$ en 2017, en hausse par rapport à 2016 (3,6 Md$).

La Chine et le dialogue avec les autres créanciers

La conjonction du risque de surendettement et du stock de dette conséquent détenu par la Chine rend incontournables le dialogue et l'insertion de la Chine dans le système financier multilatéral. Sur certains points, la Chine coopère avec la communauté internationale. Depuis 2017, elle entretient un dialogue sur la soutenabilité de la dette avec le FMI. Dans ce cadre, la PBoC a créé, en mai 2017, le CICDC (China-IMF Capacity Development Center, un centre de développement des capacités), dont l'objectif est la formation des fonctionnaires sur la gestion de la dette. La Chine a publié en 2018 un debt sustainability framework applicable de manière facultative aux PFR dans le cadre de la BRI. Le FMI a favorablement accueilli ce document qui se fonde sur son cadre d'analyse et qui serait utilisé par les acteurs chinois pour évaluer la soutenabilité de leurs prêts. En 2019, Pékin a, pour la première fois, travaillé avec le FMI dans le cadre d'une renégociation de dette. De façon bilatérale, en 2019, la Chine aurait demandé une assistance technique auprès du DFID (Department for International Development) afin de l'accompagner dans le cadre de sa politique de soutenabilité de la dette. Ce dialogue se poursuit notamment via le UK-China Development Forum.

Toutefois, la Chine n'est pas soumise à des exigences de transparence sur ses prêts. En tant que participant ad hoc au Club de Paris, elle peut assister, avec pour représentant la PBoC, et prendre part aux sessions de négociation ou aux séances mensuelles des Tours d'Horizon, avec l'accord des membres permanents et du pays débiteur. Elle est invitée à partager les données sur les créances, mais n'en a pas l'obligation, n'étant pas membre officiel du Club. La Chine ne déclare pas non plus ses flux officiels à la base de l'OCDE « Creditor Reporting System ». Elle ne fait pas partie de l'OECD Export Credits Group qui fournit des données sur les flux de crédit commercial. Par ailleurs, il n'existe pas de base de données recensant les créances du pays ou les accords de restructurations, rendant difficiles l'analyse de la dynamique des prêts et l'évaluation du stock de dette des souverains récipiendaires. Malgré ce statut à part, la Chine a participé aux discussions sur le moratoire sur le service de la dette engagées par le Club de Paris et le G20. Elle a souscrit à l'intérêt du moratoire, mais a indiqué que toute négociation pour un moratoire sur le service de la dette lié à ses prêts se ferait de manière bilatérale. La CDB a fait également l'objet d'un traitement particulier. Elle n'a pas été considérée comme un bailleur officiel, mais davantage comme un bailleur commercial et, de ce fait, n'a a priori pas participé au moratoire. La Chine participe également au cadre commun du Club de Paris et du G20 sur un traitement coordonné de la dette. Ce cadre commun, qui n'a pas encore été appliqué, représente une avancée majeure car il implique une négociation conjointe des créanciers bilatéraux officiels et souscrit au principe de comparabilité de traitement (Badirou, 2020).

La gestion des restructurations

par la Chine se fait au cas par cas

Les restructurations de la dette se sont accrues

ces cinq dernières années en lien avec la hausse

des engagements chinois et les difficultés économiques des pays

Les épisodes de restructurations de dette chinoise ont augmenté ces dernières années. Les informations sur l'occurrence de ces restructurations, leur ampleur et leurs caractéristiques sont difficiles à collecter. Il n'existe pas de bases de données officielles disponibles publiquement documentant ces restructurations de dette. Cet article s'appuie ainsi sur les travaux de Aid Data (Hurley et al., 2018), de la China Africa Research Initiative sur les pays africains (Acker et al., 2020), de Horn et al. (2020) et du Rhodium Group (Kratz et al., 2020). Les renégociations, c'est-à-dire les discussions portant sur une demande de restructurations de dette, peuvent aboutir à une annulation de dette, à une restructuration (renégociation des termes – taux d'intérêt, maturité, période de grâce, etc.) ou encore à un refinancement.

Bien que ces travaux couvrent des périmètres différents, ils s'accordent sur une hausse récente des restructurations de dette chinoise. Entre 2000 et septembre 2020, Kratz et al. (2020) identifient 130 cas de renégociations. Par le passé, les restructurations consistaient en de nombreuses annulations de dette, qui suivaient le Forum de coopération Chine-Afrique (Forum on China-Africa Cooperation, FOCAC), en particulier ceux de 2001 et 2006. Depuis 2014, on assiste à une hausse progressive des accords de restructurations sur les prêts chinois avec dix renégociations de dette en 2019 et dix-huit en 2020, dont douze renégociations étaient en cours en octobre 2020 pour un montant de 28 Md$. Horn et al. (2020) observent également une vague récente de restructurations qui implique principalement des dettes en détresse sur des prêts émis depuis le début des années 2000, avec notamment des souverains faisant face à des problèmes de liquidité et de solvabilité. En Afrique, Acker et al. (2020) identifient, entre 2000 et 2019, 94 cas d'annulations de dette, pour 3,4 Md$, 16 cas de restructurations (7,5 Md$) et un cas de refinancement (7,5 Md$). Sur les seize cas de restructurations, sept cas ont eu lieu après 2016.

Les demandes de renégociation sont liées à la hausse des prêts chinois depuis les années 2000 et aux difficultés économiques ren contrées par les pays récipiendaires. En lien avec la nature plus commerciale des prêts et une maturité moyenne de prêts courte, de nombreux pays sont amenés à commencer le remboursement de leurs échéances dès 2010. Les pays en difficulté ont donc progressivement commencé à négocier des accords de restructurations. La baisse puis la faiblesse des cours des matières premières dès 2015 ont conduit à une hausse des vulnérabilités pour les pays exportateurs et à des demandes de restructurations (Angola, Équateur, Ghana). D'autres pays ont enregistré des déséquilibres sur les comptes publics (Congo, Cameroun) ou sur les comptes externes (Mongolie). Un changement de leadership politique peut déclencher une demande de restructurations (Équateur, Sri Lanka). Les facteurs sont multiples et se juxtaposent : vulnérabilités élevées de la balance des paiements et changement de leadership au Sri Lanka. La tendance à la hausse des demandes de restructurations devrait persister dans les prochaines années. Selon la Banque mondiale, entre 2020 et 2024, 53 Md$ sont dus à la Chine en service de dette entre 2020 et 2024 pour 68 pays en développement (Kratz et al., 2020).

La Chine étudie les demandes de restructurations au cas par cas

en fonction du prêt, du projet et du récipiendaire

Les prêts à taux zéro sont les prêts qui font l'objet d'une annulation, bien que ceux-ci couvrent des montants plus faibles. Généralement, seuls les prêts arrivant à maturité dans l'année sont éligibles au processus d'annulation. Bien que la Chine n'ait pas coordonné son allégement de dette, les annulations du début des années 2000 sont survenues en parallèle à l'initiative PPTE (Acker et al., 2020). À l'exception notable de Cuba (2011) et de l'Irak (2007), les annulations ont concerné les prêts à taux zéro en moyenne moins élevés : selon Kratz et al. (2020), ils s'élèvent en moyenne à 35 M$ en excluant les prêts à Cuba et l'Irak. Ces prêts à taux zéro sont comptabilisés dans le budget de l'aide à l'étranger du MOFCOM et ne sont pas adossés à des ressources levées sur les marchés internationaux, rendant ainsi plus simples leurs annulations (Aker et al., 2020). Les annulations de ces prêts peuvent s'accompagner de nouveaux prêts.

Les restructurations concernent davantage d'autres types de prêts tels que des prêts commerciaux ou des crédits à l'exportation et des prêts concessionnels. Les montants de ces prêts sont plus élevés, 2 Md$ en moyenne (Kratz et al., 2020). Les prêts restructurés concernent également une variété de créanciers (banques commerciales et policy banks). Ces entités ont des termes et des processus de renégociations qui leur sont propres et les négociations impliquant de multiples acteurs sont donc plus complexes à mener. Elles nécessitent davantage de temps : la plupart des cas prennent au moins un an à être négociés (Acker et al., 2020). Les autorités chinoises insistent généralement pour préserver la valeur actuelle nette du prêt autant que possible. Les négociations aboutissent généralement à un allongement de la maturité des prêts ou de la période de grâce (Kratz et al., 2020). L'allongement de la maturité peut être limité (entre 2 ans et 7 ans) comme pour le Cameroun en 2002 ou le Niger en 2018, ou plus long (entre 10 ans et 20 ans) comme pour l'Éthiopie (données SAIS-CARI). Le refinancement de la dette peut être un résultat des discussions des renégociations. C'est le cas de l'Angola en 2015 : environ 7,5 Md$ empruntés à la CDB par l'entreprise publique Sonangol ont été refinancés par une ligne de crédit de 10 Md$ accordée au gouvernement et ensuite utilisée pour recapitaliser et éponger les dettes de l'entreprise (Acker et al., 2020).

Selon la littérature, les termes des renégociations varient en fonction de la solvabilité et des options alternatives de financement des pays, de la nature du prêt, de l'implication de tiers comme le FMI et du levier de négociation des parties. Les marges de manœuvre du pays demandant une restructuration seront d'autant plus étroites que l'urgence de la restructuration et les risques pesant sur sa solvabilité sont élevés. L'accès aux marchés internationaux ou la possibilité de recourir à des sources de financement alternatives jouent également sur le levier de négociation du pays récipiendaire. L'implication du FMI peut aider aux discussions. Dans le cas de la République du Congo, le FMI a posé comme préalable au programme la restructuration de la dette chinoise. La mise en place de l'analyse de viabilité de la dette ajoute également de la transparence aux prêts contractés car elle nécessite une déclaration de l'ensemble des dettes du pays.

L'impact de la crise de la Covid-19 sur les besoins en liquidité et la solvabilité des pays pose la question de la forme des potentielles restructurations à venir. Selon Kratz et al. (2020), les allongements des maturités ou des périodes de grâce, ou encore des rééchelonnements des paiements apparaissent l'option privilégiée en raison de la nature des prêts chinois. Certaines restructurations s'inscriraient dans le cadre commun du Club de Paris et du G20 sur une négociation conjointe des dettes et impliqueraient un traitement de dette à des termes comparables.

Le piège de la dette : idée reçue ou réalité

L'accord sur le port d'Hambantota au Sri Lanka est souvent donné en exemple de la saisie d'actifs par les créanciers chinois dans le débat public. Entre 2007 et 2014, le Sri Lanka a contracté cinq prêts auprès de la Chine pour construire le port pour un total de 1,3 Md$. Selon les informations publiées par les autorités srilankaises, les prêts ont des maturités entre 15 ans et 20 ans avec des périodes de grâce de 4 ans à 6 ans, et des taux d'intérêt entre 2 % et LIBOR + 4 %. Les débuts de l'exploitation du port dès 2012 n'ont pas permis aux autorités de générer suffisamment de devises pour servir leur dette. Face à un contexte économique difficile, elles ont sollicité un accord de restructuration avec la Chine. Les négociations ont conduit les autorités à accorder une concession de 99 ans à l'entreprise chinoise China Merchant Port Holdings (CMPH) pour l'exploitation du port. CMPH acquiert également pour 1,1 Md$ une participation de 70 % dans la société d'exploitation du port. La coïncidence entre le montant versé par CMPH et le montant emprunté par le Sri Lanka à la Chine a alimenté les discussions sur une potentielle captation des actifs en échange d'une annulation de la dette. Toutefois, l'idée de piège de la dette serait à nuancer. Selon Moramudali (2020), cet accord ne pourrait être interprété comme un swap de dette contre des actifs. Le montant versé par CMPH aurait renfloué les réserves de change et été utilisé pour le service de la dette de court terme afin de réduire les vulnérabilités de la balance des paiements. Les cinq prêts contractés auprès de la China Exim Bank restent dus. Le prix payé par CMPH correspondrait d'ailleurs à la valorisation du port de 1,4 Md$ en 2017.

La captation des actifs semble être une issue rare des négociations de restructurations. L'absence d'informations publiques rend difficile de vérifier l'hypothèse de captation d'actifs. Aucune plainte de captation d'actifs n'a été déposée devant les juridictions (Acker et al., 2020). Un lien peut néanmoins exister entre restructuration de dette et contrôle d'actifs stratégiques ou ambitions politique et diplomatique. Des perspectives d'accès préférentiels à des ressources (matières premières), à des infrastructures ou à des contrats peuvent également influencer ces renégociations.

Conclusion

Après une hausse depuis le début des années 2000, les engagements chinois semblent atteindre un plateau. Ce plateau pourrait perdurer en lien avec les orientations politiques du 14e plan quinquennal, renforcées par le nouveau paradigme porté par Xi Jinping de « la circulation duale ». Les autorités semblent ainsi privilégier le rééquilibrage du modèle économique chinois, par le renforcement de sa croissance domestique dans un contexte d'incertitude en lien avec la crise, davantage que la promesse de nouveaux engagements à l'extérieur. Par ailleurs, les difficultés économiques des pays en développement engendrées par la crise de la Covid-19 ainsi que le contexte international défavorable accroissent les risques associés aux prêts à l'étranger. L'impact de la crise sur la liquidité de certains pays et l'augmentation concomitante des dépenses publiques posent la question de la soutenabilité de la dette externe des pays émergents et de l'impact des créances chinoises sur celle-ci. Cela laisse présager de nouvelles renégociations des dettes chinoises. Ainsi que souligné dans la littérature, ces renégociations s'annoncent complexes, se feront au cas par cas et aboutiront sans doute davantage sur des modifications des conditions des prêts que sur des annulations de dette.