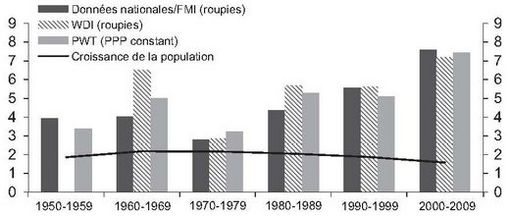

L’accélération de la croissance du PIB indien constitue le trait marquant du régime de croissance de ce pays au cours des quatre dernières décennies. Le taux de croissance du PIB réel est en effet passé d’une moyenne de 3 % au cours de la décennie 1970 à 7,4 % lors de la décennie 2000 (cf. graphique 1 infra). Cependant, les estimations et les prévisions de taux de croissance pour 2011 et 2012 (7,2 % et 6,9 %, respectivement), élevées en comparaison internationale, sont nettement en retrait par rapport aux taux atteints avant la crise internationale de 2008 (entre 9 % et 10 %). Le ralentissement de l’économie indienne au début de la décennie 2010 questionne ainsi la capacité du pays à maintenir les taux de croissance observés avant la crise internationale.

Nous revenons ici sur les vulnérabilités macroéconomiques auxquelles est exposée la croissance économique indienne et qui sont susceptibles de constituer des facteurs d’affaiblissement. Après une présentation rapide des éléments les plus marquants de l’accélération de croissance du pays, quatre risques sont examinés. Les facteurs à l’origine de cette accélération font l’objet d’une première analyse afin d’évaluer leur pérennité : croissance démographique, investissements et réformes. Les enjeux associés à trois dimensions de la macroéconomie indienne (finances publiques, équilibres extérieurs et secteur bancaire et financier) sont ensuite précisés.

Retour sur trois décennies d’une accélération de croissance hors normes

C’est peu dire que l’accélération de la croissance indienne a constitué une source de questionnements. Ainsi, pour nombre d’économistes, elle relève de l’« énigme » (Basu, 2008), du « mystère » (Rodrik et Subramanian, 2004), du « miracle » (Bollard, Klenow et Sharma, 2010), ou encore d’une « révolution » qu’il conviendrait modestement de « comprendre » (Gordon et Gupta, 2004). De fait, de l’exemple type d’un échec de stratégie de développement au cours des années 1970, l’Inde est devenue un pays considéré par les investisseurs internationaux comme « émergent ». Les principaux traits de ce scénario d’émergence sont toutefois connus.

La mise en œuvre des réformes économiques a d’abord certainement constitué un facteur majeur de l’accélération de la croissance indienne. Si l’ampleur réelle des effets de ces réformes sur la productivité est toujours très discutée, il n’en reste pas moins qu’elles ont profondément modifié la nature de l’économie indienne. À partir de 1980, les autorités indiennes mettent en œuvre une série de réformes qui éloignent l’Inde du modèle « socialiste », adopté au moment de son indépendance en 1947. Les leaders politiques avaient en effet organisé une intervention croissante de l’État dans l’économie qui se manifestait par le biais d’une hausse rapide des dépenses planifiées et de la production des entreprises publiques (Boillot, 2009). L’important soutiende la classe capitaliste indienne au mouvement indépendantiste explique cependant que le modèle indien restera toujours éloigné du modèle communiste chinois. Basu (2008, p. 401) explique ainsi que : « L’importance de la propriété étatique n’était nullement comparable à celle des nations d’Europe de l’Est ou de la Chine. (…) Il n’empêche que le contrôle du secteur privé par le gouvernement indien était un enfer bureaucratique. »

Les faibles performances de croissance de l’économie indienne jusqu’à la fin des années 1970 ainsi que la crise de la balance des paiements en 1980 à la suite du second choc pétrolier vont cependant donner lieu à une première série de mesures de libéralisation de l’économie visant notamment à réduire les limites à l’expansion des entreprises, à assouplir le contrôle des prix et à diminuer le taux d’imposition du secteur privé. Rodrik et Subramanian (2004, p. 4) précisent bien l’enjeu de ces réformes introduites par Indira Gandhi : cette dernière « était bien moins intéressée par l’ouverture de l’économie et la suppression des restrictions à la concurrence que par le fait de s’arroger le soutien des groupes d’affaires existants ».

Ces premières réformes vont engendrer une croissance forte, largement portée par les entreprises qui avaient acquis un savoir-faire au cours des années socialistes. Cependant, leur caractère incomplet sera à l’origine de déséquilibres qui déboucheront sur une hausse rapide de l’endettement privé extérieur et public et une crise particulièrement sévère en 1991. La nécessité de remédier aux déséquilibres budgétaires et extérieurs va engendrer une seconde série de réformes dont l’orientation promarché et proconcurrence sera plus marquée que la première : en un sens, ces réformes s’avèrent plus contraignantes pour le secteur privé. Kohli (2006, p. 1361)1 souligne ainsi qu’elles étaient de la part de l’État indien « une réponse à un monde en rapide évolution et, ce faisant, une tentative d’établir un nouveau contrat social avec le monde des affaires indien : nous continuerons à vous soutenir avec détermination, mais vous devez, en retour, devenir plus compétitif ». Après 1991, les réformes s’effectueront de façon plus incrémentale.

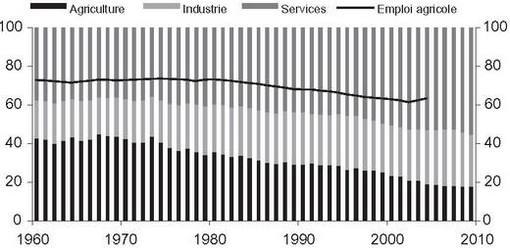

Ce mouvement de réformes et de croissance s’est traduit par de profondes transformations structurelles (cf. graphique 2 infra). La part de la valeur ajoutée agricole est en effet passée de près de 40 % de la valeur ajoutée totale en 1970 à moins de 20 % en 2009. Dans le même temps, la part du secteur des services a augmenté (de 40 % à 55 % du PIB), de même que celle du secteur industriel, quoique dans une moindre mesure (de 20 % à 25 % de la valeur ajoutée totale). Ces évolutions traduisent notamment l’effet du transfert de main-d'œuvre du secteur agricole à faible productivité vers des secteurs à plus forte productivité. Même si la diminution de la part de la main-d'œuvre agricole dans la population active est restée limitée (cf. graphique 2), l’écart de productivité apparente du travail entre le secteur agricole et les autres secteurs de l’économie est conséquent. L’augmentation de la part de la population active dans les secteurs plus productifs de l’économie a ainsi contribué à la hausse du niveau général de productivité et donc de la croissance du PIB.

La forte croissance du secteur des services est également le résultat d’une « révolution » liée au développement des technologies de l’information (centre d’appels, outsourcing…). La croissance d’activités de services à moindre valeur ajoutée, telles que le commerce, le transport ou encore le développement des services à la personne (qui incluent l’éducation et la santé privées), a cependant également contribué à la croissance réelle indienne entre 1980 et 2005.

Un dernier trait distinctif de la croissance indienne, notamment en comparaison avec la Chine, est qu’elle a été en grande partie portée par les grandes entreprises du pays (Bardhan, 2010). Se côtoient en effet au sein de l’économie indienne quelques groupes de taille internationale et de petites structures de production. Le secteur dit « inorganisé » constitue en fait la principale source d’emplois (94 % de la population active en 2006 selon la RBI – Reserve Bank of India), tandis que les grands groupes n’emploient que 2 % de la population active. Cependant, les écarts de productivité entre les deux secteurs sont considérables. En outre, la taille importante de la population indienne implique qu’il est possible de fonder une industrie de taille internationale, comme celle des services, sur la base d’une part restreinte de la population.

Ces industries phares n’étant pas réparties de façon uniforme sur le territoire, la géographie économique laisse ainsi apparaître des pôles de croissance forts. Ces derniers peuvent être organisés autour d’entreprises qui contribuent à structurer les secteurs d’activité (tels qu’Infosys et l’industrie des technologies de l’information autour de Bangalore dans l’État du Karnataka). Il en a résulté une tendance à la divergence des États indiens entre eux (Kumar et Subramanian, 2011) et une diffusion relativement limitée des fruits de la croissance (Datt et Ravalion, 2011 ; Ravallion, 2011). Il faut noter que l’essentiel de la croissance démographique indienne à venir se produira précisément dans les États les plus pauvres (Boillot, 2009).

Les enjeux du modèle de croissance indien

Les facteurs qui ont permis d’atteindre des taux de croissance élevés sont-ils pérennes ? Deux enjeux semblent particulièrement se poser : d’une part, un enjeu démographique et, d’autre part, un enjeu de réformes et d’investissement.

L’enjeu démographique : dividende démographique vs absorption de main-d'œuvre

L’Inde était avec près de 1,2 milliard d’habitants en 2009 le deuxième pays le plus peuplé au monde, seulement dépassé par la Chine (1,3 milliard d’habitants). En outre, la taille de sa population est quasiment sans commune mesure au plan international puisque la somme des populations des États-Unis, de l’Indonésie et du Brésil (3e, 4e et 5e pays les plus peuplés au monde, respectivement) représentait à peine plus de 60 % de la population totale indienne. Cependant, au moins autant que la taille de sa population, ce qui singularise l’Inde sur le plan démographique au sein des pays émergents est sa dynamique démographique. En effet, à la différence de la Chine, la transition démographique en Inde n’est pas achevée et la croissance de la population reste donc soutenue. Selon l’ONU (Organisation des nations unies), la population indienne devrait ainsi dépasser celle de la Chine en 2020 et continuer d’augmenter jusqu’en 2050.

Cette dynamique démographique représente à la fois une opportunité et un risque selon qu’elle sera correctement maîtrisée. L’opportunité tient à la diminution très rapide du ratio de dépendance (somme des moins de quinze ans et des plus de soixante-cinq ans rapportée à la population en âge de travailler) au cours des vingt prochaines années. Cette évolution démographique est généralement considérée comme bénéfique pour la croissance : la réduction du nombre d’individus à la charge de chaque personne en âge de travailler libère des ressources susceptibles d’accroître le taux d’épargne, et ainsi le taux d’investissement et la croissance. Ce dividende démographique est déjà considéré par Aiyar et Mody (2011) comme un facteur explicatif de l’accélération de la croissance indienne au cours de ces trente dernières années. Ces auteurs estiment en outre que ce dividende démographique pourrait continuer à soutenir la croissance dans les années à venir.

Cependant, la capacité de l’Inde à bénéficier du dividende démographique est largement liée au fait que les créations d’emplois accompagnent la croissance de la main-d'œuvre dans une proportion suffisante. Selon Laclias (2011), ce fait ne paraît pas garanti : en 2010, l’économie indienne a généré 7,6 millions d’emplois, alors que le nombre de nouveaux arrivants sur le marché du travail a été de 8,4 millions de personnes. En définitive, si les taux de participation au marché du travail ainsi que le taux de chômage restent à leurs niveaux actuels, 423 millions de personnes sur les 962 millions en âge de travailler en 2011 seront sans emploi (Joshi, Mahambare et Munjal, 2010). Si cela devait s’avérer, la démographie deviendrait alors davantage un poids pour la croissance qu’une opportunité.

Ce risque est réel car la faible capacité de l’Inde à générer des emplois est en partie liée à l’inertie de la structure économique du pays. En effet, la dynamique industrielle modérée du pays et le secteur des services porté par les pans les plus intensifs en main-d'œuvre qualifiée impliquent que le nombre d’emplois peu qualifiés créés dans ces secteurs est insuffisant pour absorber les transferts de main-d'œuvre du secteur agricole. Cette situation tend à maintenir un sous-emploi dans le secteur agricole qui pourrait peser sur la croissance. À l’opposé, l’augmentation des niveaux de qualification, qui pourrait faciliter le développement des secteurs plus intensifs en main-d'œuvre qualifiée, est freinée par la faible qualité de l’éducation. En définitive, si la réduction du taux de dépendance peut faire espérer une opportunité, les conditions de sa réalisation ne semblent pas nécessairement être réunies.

Des questions sur l’investissement, les infrastructures et les réformes économiques

L’évolution de l’investissement et des réformes économiques constitue un autre enjeu majeur pour la croissance indienne. Bardhan (2010), dans une comparaison entre l’Inde et la Chine, fait de la différence du niveau d’investissement dans les infrastructures l’une des explications importantes des différences des taux de croissance entre les deux pays. Il souligne qu’« en ce qui concerne la quantité et la qualité des infrastructures physiques, (…) la Chine se situe loin devant l’Inde ». On aurait pourtant tort de penser que l’investissement n’est pas lié à l’accélération de croissance observée ces dernières années. Depuis 2000, la croissance de l’investissement total a au contraire constitué l’une des principales sources de croissance. Porté par une forte croissance de l’épargne et du crédit, l’investissement de l’ensemble des agents augmente fortement entre 1997 et 2007. En définitive, l’investissement total a ainsi atteint 40 % du PIB en 2009-2010, alors qu’il se situait entre 20 % et 30 % au cours des années 1980 et 1990.

La contradiction entre une forte croissance de l’investissement et la faiblesse du niveau des infrastructures tient en particulier à ce que la croissance de l’investissement public a été bien moindre que l’investissement privé. Le taux d’investissement public a ainsi chuté de 13 % du PIB en 1986 à 7 % du PIB en 2003. Cette évolution est l’une des conséquences de la crise de 1991, l’État ayant été contraint de procéder à un ajustement budgétaire qui a fortement pesé sur l’investissement public. Ce retrait de l’État pèse sans doute aujourd’hui sur la croissance indienne : étant donné la croissance rapide de l’économie indienne, le manque d’infrastructures engendre des goulots d’étranglement, notamment dans les transports et l’énergie.

Le gouvernement est conscient de cette situation puisqu’il envisage dans le 12e plan (2012-2013/2017-2018) d’accroître le volume d’investissement pour le porter à 1 000 Md$ sur la période (équivalant à 9 %-10 % du PIB). Cependant, les écarts entre promesses et réalisations du 11e plan soulignent la difficulté de parvenir à tenir ces engagements. Ainsi que le souligne IMF (2011), les contraintes à l’expansion massive de l’investissement en infrastructures sont nombreuses. L’une des plus importantes reste le financement de ce type d’investissements. Étant donné le niveau d’endettement public élevé, les capacités d’investissement du gouvernement s’avèrent limitées. L’investissement serait ainsi financé aux deux tiers par le secteur privé. Le financement privé de l’investissement en infrastructures se heurte cependant à d’autres contraintes, notamment la faiblesse du financement obligataire privé. L’un des problèmes majeurs est l’absence de financement disponible en roupies à long terme, l’essentiel des ressources bancaires étant constituées de dépôts à court terme.

C’est dans ce contexte qu’il convient d’apprécier la nécessité de la poursuite des réformes. On peut en effet s’interroger sur le caractère absolument déterminant de l’accélération des futures réformes économiques pour le maintien de taux de croissance à un niveau élevé. En premier lieu, le degré de contrôle encore relativement fort de l’économie s’est avéré protecteur au cours de la crise internationale, tout comme il l’avait été durant la crise de 1997 : l’intégration limitée sur le plan commercial et financier a permis de limiter la diffusion en profondeur de ces crises à l’économie indienne. En second lieu, le rythme beaucoup plus modéré des réformes dans la période qui a suivi la crise de 1991 n’a pas empêché l’accélération de croissance des années 2000.

Les réformes mises en œuvre ont cependant fortement renforcé l’attractivité de l’Inde du point de vue des investisseurs internationaux. On peut notamment citer la fin du MRTPA (Monopolies and Restrictive Trade Practices Act), la mise en place d’une règle budgétaire (FRBMA – Fiscal and Responsibility Budget Management Act, cf. infra), la libéralisation des IDE (investissements directs étrangers) dans de nouveaux secteurs, la poursuite de la baisse des droits de douane, l’accélération du programme de privatisation et la fin de l’inconvertibilité externe de la roupie. Un autre élément, sans doute le plus marquant, à la suite de l’élection de Manmohan Singh à la présidence en 2004, est la mise en place des zones économiques spéciales au profit de grands groupes industriels, qui a notamment permis une hausse des exportations. Ces réformes n’ont pas la même portée que celles des années 1980 et 1990. Elles ont cependant contribué à la hausse des investissements étrangers qui continue d'être une nécessité en Inde.

Un ajustement des finances publiques fortement contraint par les équilibres politiques intérieurs

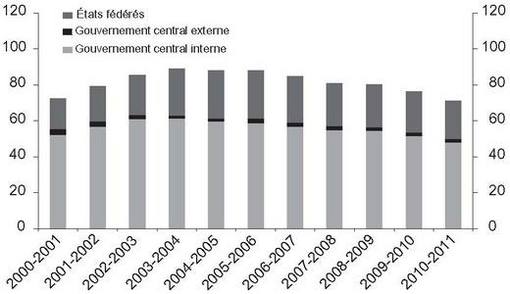

Au-delà des interrogations concernant les facteurs de l’accélération de croissance, les différents pans de la macroéconomie indienne font apparaître des enjeux parfois importants. Ainsi, la situation des finances publiques constitue sans doute l’un des principaux facteurs de vulnérabilité. Le gouvernement indien est en effet le plus endetté des grands pays émergents : la dette publique indienne s’élevait à près de 71 % du PIB en 2010-2011, alors que le taux d’endettement public de la plupart des pays émergents se situait à des niveaux inférieurs à 50 % de leur PIB. Si la hausse des taux d’endettement public fut un trait commun des pays émergents dans les années 1980 et 1990, l’Inde se singularise cependant par une diminution relativement limitée de ce taux au cours des années 2000 (cf. graphique 3 ci-contre).

La composition de l’endettement présente une structure rassurante dans la mesure où la dette libellée en devises ne représente qu’à peine 3 % de l’endettement total (cf. graphique 4 ci-contre). Le niveau élevé des taux d’endettement public pèse cependant sur l’économie indienne et en premier lieu sur le budget de l’État : entre 2007 et 2010, les intérêts payés sur la dette indienne ont en moyenne représenté plus du quart des recettes combinées de l’État central et des États fédérés. L’endettement constitue par ailleurs un facteur d’incertitude car malgré les efforts réalisés en matière de réduction du déficit budgétaire depuis 2005, tout ralentissement économique, même modéré, tend à se traduire par une hausse du taux d’endettement. Enfin, l’importance de l’endettement public fait peser le risque d’un effet d’éviction sur les financements privés.

Les difficultés posées par l’endettement public sont clairement identifiées par les autorités. Diverses règles institutionnelles sont ainsi censées faciliter la maîtrise du déficit budgétaire. L’article 293 de la Constitution indienne est destiné à limiter un recours excessif et non coordonné des États fédérés à l’endettement, un comportement susceptible d’accroître fortement la dette publique totale dans un État fédéral. Cette disposition stipule que les États indiens n’ont pas le droit de s’endetter sans l’autorisation du gouvernement central2. Cela permet ainsi théoriquement au pouvoir central d’exercer une contrainte forte sur les États et faciliter ainsi un ajustement budgétaire. Le FRBMA, voté par le Parlement indien en 2003, est un autre élément du dispositif censé favoriser la réduction de l’endettement. Il consiste en une série de règles dont l’objectif est de discipliner la gestion du budget du gouvernement central. Il a été complété au niveau des États fédérés par une série de fiscal responsibility laws.

L’efficacité de ces règles est cependant questionnable. D’une part, les États fédérés contribuent indirectement, mais de façon importante, au déficit budgétaire. Bien que les trois quarts de l’endettement public soient dus par l’État central (cf. graphique 4 supra), la Commission des finances – l’organe qui définit tous les cinq ans la part des ressources centrales de l’État qui doit être attribuée aux États fédérés – demande en effet que 32 % des ressources totales de l’État central soient alloués aux États fédérés. En définitive, les dépenses effectuées par les États fédérés sont très largement supérieures au montant des recettes qu’ils prélèvent directement. Il en résulte qu’une partie importante des emprunts réalisés au niveau national est rétrocédée aux États. Or la montée en puissance des partis régionaux au sein des coalitions gouvernementales au niveau central tend à renforcer leur pouvoir de négociation budgétaire. Ainsi, malgré le contrôle théorique exercé par le gouvernement central sur les déficits budgétaires des États, la réalité politique du pays rend cette fonction parfois difficile à exercer de manière rigoureuse et continue. D’autre part, l’évaluation du fonctionnement du FRBMA est également mitigée (Buiter et Patel, 2010 ; Simone et Topalova, 2009) : malgré une réduction notable du déficit public entre 2004 et 2007, un nouveau creusement à partir de 2008 a fortement affaibli la crédibilité de cette disposition. Le gouvernement fait face à des demandes sociales importantes de la part la plus large de la population. Ces demandes sont en outre très clairement relayées par le mécanisme démocratique, une société civile extrêmement dynamique ainsi qu’une presse libre. Ainsi, la réélection du gouvernement central est clairement liée à sa prise en compte au travers de la dépense publique de la situation de pauvreté d’une grande partie de la population. L’échec du BJP (Bharatiya Janata Party) aux élections de 2004 témoigne du risque pour un gouvernement de négliger le rôle central de la redistribution de la dépense publique. Hausman et Purfield (2004) voyaient ainsi dans l’instauration d’une règle budgétaire un moyen de limiter les effets budgétaires de ces demandes.

À ce stade, il n’est toutefois pas certain que l’instauration d’une simple règle suffise à contrebalancer les effets structurels des équilibres politiques sur le déficit budgétaire. En définitive, les ajustements budgétaires nécessaires pour ramener les taux d’endettement à des niveaux plus faibles restent difficilement maintenus sur une période prolongée. Un ralentissement de la croissance et une hausse des taux directeurs qui renchérit le coût de l’endettement public risquent de rendre plus difficile encore l’atteinte des objectifs de réduction de l’endettement.

Les déséquilibres extérieurs : un problème du passé ?

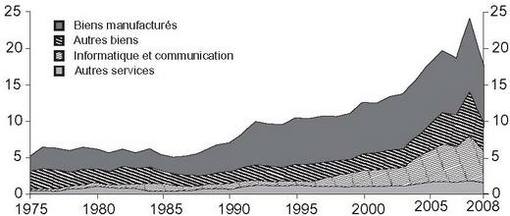

Depuis la crise de 1991, due notamment aux graves déséquilibres extérieurs indiens, la situation du pays sur le plan de sa balance des paiements a considérablement évolué. Le fait le plus marquant est l’augmentation du taux d’exportation des biens et des services qui a crû de 7 % du PIB en 1990 à 20 % du PIB en 2009. Cette hausse est principalement liée à la croissance des exportations de biens au cours des années 1990, puis aux exportations de services durant les années 2000 (cf. graphique 5 infra)3. Les importations ont toutefois augmenté de façon au moins équivalente en raison de la montée en gamme de l’économie indienne ainsi que de la dépendance énergétique du pays. Le premier poste d’importation est en effet le pétrole, dont la part s’est accrue au cours des années 2000 pour atteindre près d’un tiers du montant total.

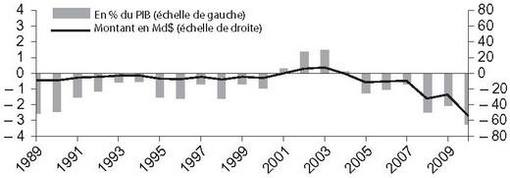

Ces évolutions se sont traduites par une dégradation de la balance des biens et des services que les transferts de migrants, pourtant élevés, ne permettent pas de compenser : ainsi, le déficit de la balance commerciale a atteint 11 % du PIB en 2009-2010, alors que l’excédent de la balance des services atteignait 3,2 % du PIB et les transferts de migrants 4,9 % du PIB. En définitive, le solde courant atteint des niveaux de déficit élevés en comparaison historique (cf. graphique 6 infra) : les données du FMI (Fonds monétaire international) indiquent ainsi que depuis 2009, le déficit courant exprimé en pourcentage du PIB excède le plus important déficit observé ces trente dernières années, en 1990, un an avant la crise (2,5 % du PIB).

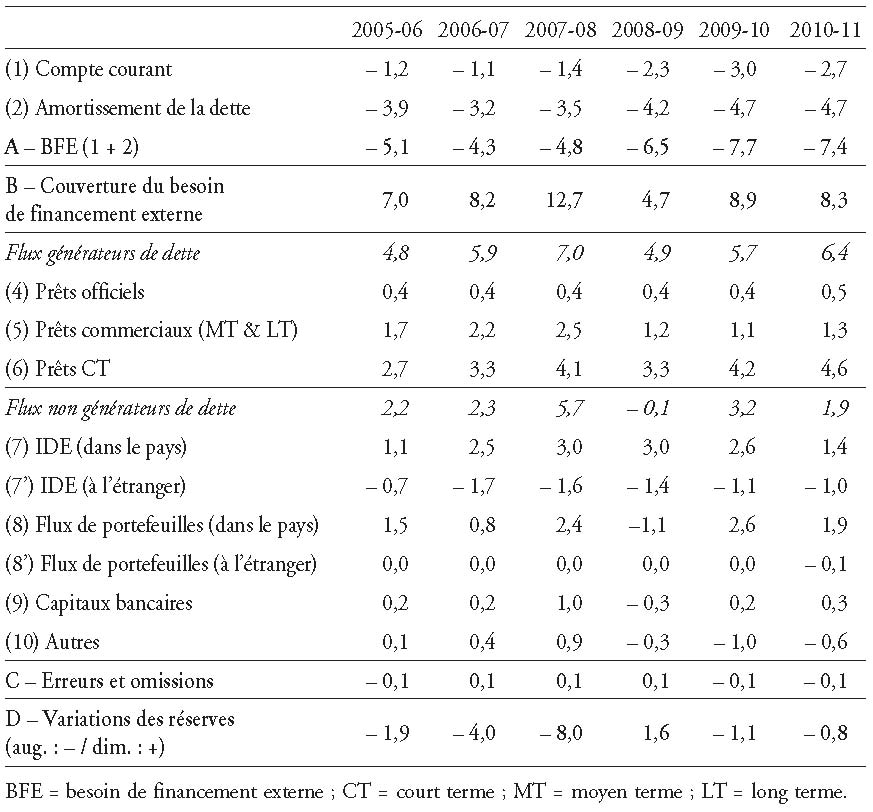

De plus, la couverture de ce déficit courant pose question (cf. tableau 1 ci-contre). D’une part, l’amortissement de la dette extérieure, la principale modalité de financement extérieur de l’Inde, a contribué à l’augmentation du besoin de financement externe (de 4,3 % à 7,4 % du PIB entre 2006-2007 et 2010-2011). D’autre part, la qualité du financement extérieur indien s’est dégradée car celui-ci apparaît plus instable. Malgré une légère hausse des IDE, une source de financement extérieur parmi les plus stables, les flux d’endettement à moyen-long terme diminuent tandis que les flux d’endettement à court terme et le financement boursier s’accroissent. L’Inde apparaît de ce fait davantage exposée aux chocs financiers internationaux qu’auparavant.

À ce stade, les indicateurs de solvabilité et de liquidité ne se situent toutefois pas à des niveaux inquiétants. La dette extérieure du pays s’élevait ainsi à 17 % du PIB en 2010-2011. En outre, à la fin de 2011, la dette de court terme ne représentait que 25 % des réserves de change. Cette situation et les retraits parfois rapides de capitaux dans un contexte international tourmenté se traduisent cependant par des tensions sur les réserves officielles de change et le taux de change. Sans présenter d’inquiétudes majeures, le creusement du déficit courant et son mode de financement constituent ainsi un facteur de vulnérabilité croissant de l’économie indienne.

Un secteur bancaire en croissance marquée, mais qui reste sain au plan macrofinancier

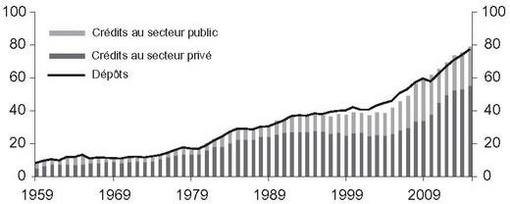

Tout comme le reste de l’économie, le secteur bancaire et financier a connu une importante transformation depuis la profonde crise qu’a traversée l’économie indienne au début des années 1990. On observe en particulier une forte augmentation du niveau des dépôts et des crédits (cf. graphique 7) : le crédit bancaire est ainsi passé de 41 % du PIB en 1999 à 70 % en 2010-2011. Parallèlement à la croissance du crédit bancaire, le financement boursier de l’économie s’est également fortement accru. Les autorités ont en effet mis en place un marché boursier auquel les grandes entreprises indiennes vont massivement recourir : ainsi, le financement par action qui représentait 33 % du passif des grandes entreprises en 1999 a atteint 40 % en 2009, tandis que la part des emprunts a diminué de 42 % à 31 % entre les deux périodes (Shah et Patnaik, 2011).

La forte croissance du recours aux financements de marché par les entreprises indiennes constitue certainement le résultat des réformes menées dans ce secteur par les autorités indiennes depuis les années 1990. La libéralisation du secteur bancaire est toutefois restée bien moindre. Le secteur bancaire reste ainsi aujourd’hui l’un des pans les plus régulés de l’économie. Le secteur financier public indien conserve encore aujourd’hui l’importance qu’il avait acquise après les deux vagues de nationalisation de 1969 et 1980 (75 % des dépôts et 75 % des prêts au secteur privé en 2010)4. Les acteurs financiers sont par ailleurs dans l’obligation de détenir une part importante de leurs actifs sous la forme de bons du Trésor (au moins 24 % pour les banques, 100 % pour le fonds de pension public EPFO – Employees’ Provident Fund Organization –, 50 % pour les compagnies d’assurances). L’achat de produits et de services bancaires de compagnies étrangères est réglementairement limité. Toute innovation financière est par ailleurs préalablement soumise à une autorisation gouvernementale (Shah et Patnaik, 2011).

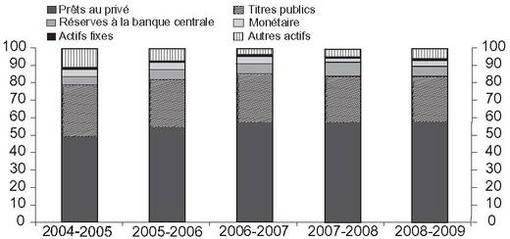

Les contraintes pesant sur l’activité bancaire expliquent sans doute que la forte croissance des bilans bancaires n’est pas accompagnée d’une profonde modification de leur structure. Les dépôts constituent en effet 80 % du passif des banques suivies par la banque centrale (scheduled commercial banks). Si la moitié a une maturité courte, ces dépôts apparaissent en revanche stables dans le temps. Ils sont par ailleurs presque exclusivement libellés en roupies (98,5 % des dépôts totaux) et détenus par des résidents (96,5 % des dépôts). Ces ressources sont essentiellement intermédiées sous la forme de prêts ou de titres publics qui représentent 80 % de l’actif bancaire (cf. graphique 8). Les prêts sont majoritairement effectués en roupies (96 % des prêts totaux en 2009) et à moyen-long terme (62 % des prêts de plus d’un an) et relativement diversifiés sur le plan sectoriel.

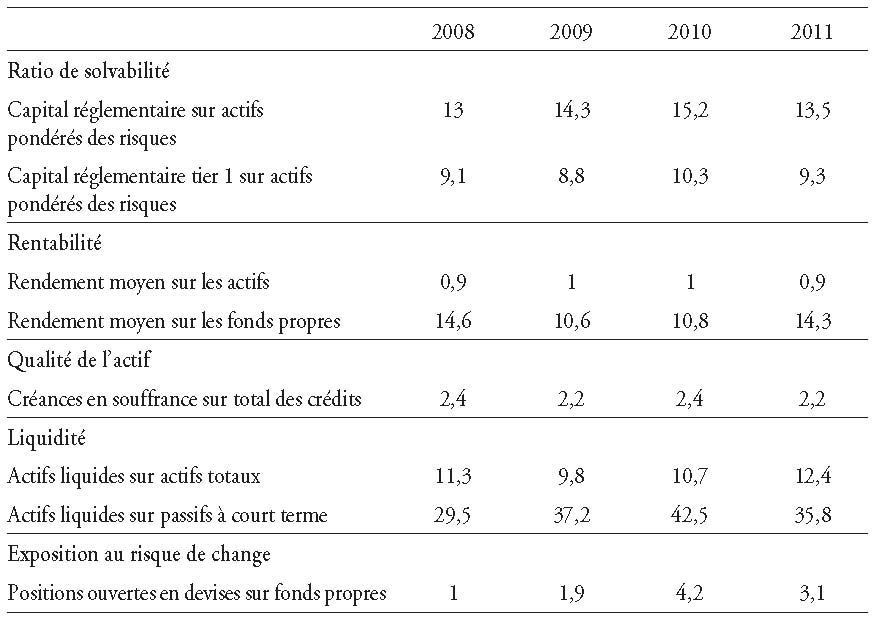

Les ratios bilanciels bancaires agrégés font également apparaître des éléments de stabilité (cf. tableau 2 infra). Le ratio de capitalisation à 13,5 % en 2011 reste largement supérieur à 9 %, ratio réglementaire imposé par la banque centrale. En outre, les stress tests de la banque centrale montrent que les banques sont en mesure d’absorber un doublement du taux de prêts non performants. En raison de la forte croissance des crédits, les banques publiques vont cependant devoir recourir à des augmentations de capital équivalentes à 3 % du PIB pour maintenir les ratios de solvabilité au niveau réglementaire de 9 % (et 4,5 % du PIB pour atteindre un ratio de 12 %).

En ce qui concerne les banques privées, la rentabilité relativement limitée pourrait s’avérer être une contrainte à moyen terme dans la perspective d’un renforcement des fonds propres. La nécessité d’offrir des taux d’intérêt suffisamment élevés pour attirer et maintenir des dépôts bancaires pèse en effet sur le rendement des banques. La qualité de l’actif reste toutefois l’un des éléments positifs de la situation des banques, les créances douteuses ne représentant que 2,2 % du total du portefeuille de prêts en 2011. Cependant, la forte croissance des nouveaux crédits a clairement contribué au maintien d’un taux acceptable de prêts non performants. En outre, la RBI s’inquiète d’une possible dégradation de la qualité du portefeuille de crédits, la forte croissance du volume de prêts au cours des dernières années ayant pu se traduire par une moins bonne allocation (RBI, 2011). Cette croissance a en effet largement été portée par des secteurs potentiellement risqués en cas de ralentissement économique, tels que les prêts aux particuliers ou l’immobilier. En définitive, FMI (2011) et d’autres observateurs du secteur bancaire estiment que le risque de crédit corrélé au taux de croissance constitue le principal risque pesant sur le système bancaire.

Cette revue des vulnérabilités macroéconomiques de la croissance apparaît globalement favorable. Ainsi, même s’il convient de suivre le creusement en cours du déficit courant, le faible niveau d’endettement extérieur et le bon niveau des réserves de change constituent des éléments d’autant plus rassurants que le système bancaire est très peu dollarisé. Plus globalement, ce dernier apparaît sain avec au passif des dépôts en roupies stables et à l’actif des prêts au secteur productif. Enfin, le régime de croissance indien s’est avéré capable d’atteindre des taux parmi les plus élevés au monde ces dix dernières années, tout en restant relativement stable.

Cependant, il ne faut pas exclure que le maintien de taux de croissance élevés soit plus complexe à l’avenir. Au-delà du ralentissement du rythme des réformes économiques, la capacité du pays à continuer de faire croître son taux d’investissement semble constituer un déterminant des performances futures du pays, alors que la capacité de financement de l’État est réduite et que l’accès aux ressources de long terme est limité. Un affaiblissement de la croissance indienne risquerait d’aggraver la situation des finances publiques déjà fragilisée et de détériorer la qualité du portefeuille de crédits des banques. En outre, il est probable qu’un tel ralentissement susciterait des protestations sociales, alors que le besoin de développement du pays est toujours élevé. La fenêtre d’opportunité démographique dont bénéficiera l’Inde dans les vingt ans à venir exige en effet pour se réaliser que le pays parvienne à créer suffisamment d’emplois pour les cohortes d’actifs qui entrent sur le marché du travail.