Ursula von der Leyen, la nouvelle présidente de la Commission européenne, a présenté le 11 décembre 2019 le Pacte Vert pour l'Europe, aussi appelé Green Deal. Son objectif est de réduire les émissions carbone de plus de 50 % d'ici à 2030, et de faire de l'Europe le premier continent « carbone neutre » en 2050. Au milieu de janvier 2020, la Commission européenne a également présenté au Parlement européen sa proposition relative au volet financier de ce Green Deal. L'idée est de mobiliser plus de 1 000 Md€ sur les dix prochaines années via le prochain budget de l'Union européenne – dont à terme 25 % devraient être dédiés au financement d'une transition écologique et juste – ainsi que via d'autres instruments tel que le programme de financement InvestEU1. Mais la Commission européenne n'est pas la seule à la manœuvre, l'idée étant aussi de mettre les marchés financiers à contribution et d'orienter l'épargne vers les projets verts, ce qui créerait un effet de levier majeur.

Un levier majeur est certainement le développement d'instruments de financement dédiés tels que les obligations durables et notamment les obligations vertes. Aussi appelés green bonds, ces investissements sont fléchés vers des projets présentant un impact positif pour le climat et/ou l'environnement. Cet article présente les principaux instruments financiers disponibles (green bonds, transition bonds et SDG-linked bonds)2 et la politique développée par LBPAM pour développer ces instruments financiers et contribuer à l'objectif de neutralité carbone de l'Union européenne.

Le rôle clé des obligations vertes

dans le financement de la transition

énergétique

Les green bonds permettent aux emprunteurs de trouver un marché pour financer la transition énergétique, et créent également des effets secondaires positifs ou des pratiques vertueuses au sein de l'entreprise. Émettre un green bond implique en effet de justifier comment l'instrument s'intègre dans la politique environnementale globale de l'émetteur. Cela nécessite également d'identifier et piloter des données environnementales voire sociales, qui seront intégrées au reporting annuel de l'instrument. Enfin, les green bonds exposent l'émetteur à un dialogue engagé avec les investisseurs sur ses pratiques RSE. Ce complément d'informations, couplé à un niveau de transparence additionnel, contribue indirectement, selon nous, à une réduction du risque de contrepartie auquel est exposé tout investissement en obligation. Enfin pour l'investisseur, les green bonds sont un outil transparent pour mettre en œuvre une stratégie environnementale et gérer le risque climat au sein des portefeuilles.

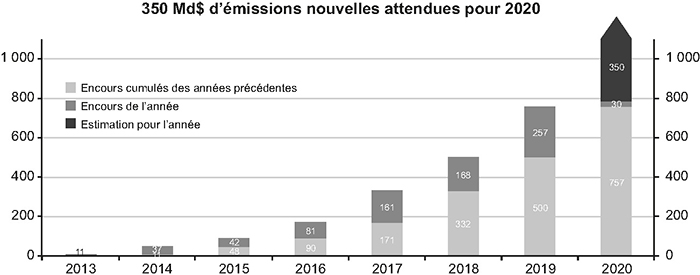

La première obligation verte a été émise en juillet 2007 par la BEI (Banque européenne d'investissement) sous le nom de « Climate Awareness Bond » ; depuis la croissance est exponentielle. Dans son rapport de stabilité financière d'octobre 2019, le FMI (Fonds monétaire international) notait que le montant émis de ces obligations était de 78 M$ en 2015 et de 590 Md$ en août 2019. Cela ne représente néanmoins que 3 % du total de la dette émise dans le monde. Le marché devrait continuer à progresser et passer les 1 000 Md$ l'année prochaine.

En effet, force est de constater que ces instruments prennent de plus en plus de places dans l'allocation d'actifs des investisseurs traditionnels. Au milieu de novembre 2019, les encours des fonds dédiés aux green bonds avaient augmenté de 68 % en moyenne3. Finançant des projets d'énergies renouvelables, de bâtiments verts, d'efficience énergétique, de mobilité durable, ces obligations permettent aux investisseurs d'aligner leurs investissements avec les engagements de l'Accord de Paris, de décarboner les portefeuilles. Son essor a été significatif en 2019 avec près de 260 Md$ d'obligations émises. Une année record où l'Europe a réaffirmé sa prédominance, avec près de 50 % des émissions. Et la tendance observée devrait se poursuivre : la Climate Bonds Initiative4 anticipe 350 Md$ de nouvelles émissions en 2020.

Évolution du volume annuel de green bonds depuis 2013

Données 2020 à la fin de février.

Source : LBPAM, Climate Bonds Initiative, décembre 2019.

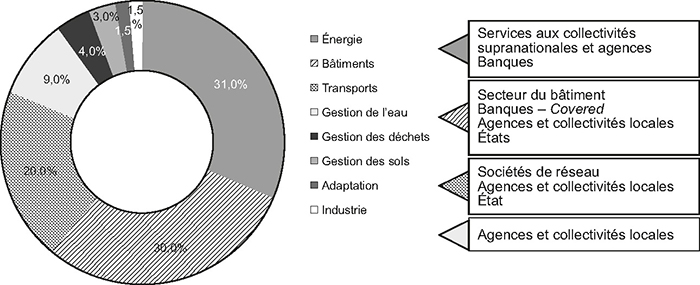

Typologie de projets financés et secteurs concernés

Source : LBPAM, Climate Bonds Initiative, décembre 2019.

Ce marché offre des opportunités d'investissements et continue de se diversifier. Ainsi en 2019, bien que les secteurs les plus représentés aient été les secteurs financier et industriel, plusieurs entreprises appartenant à des secteurs jusqu'alors absents sont venues se refinancer : c'est le cas de l'assurance, l'électronique ou bien le secteur des télécoms. En outre, la poursuite de la diversification dans les secteurs historiques tels que les agences et supranationales, les services aux collectivités, s'est traduite par l'augmentation en nombre d'émetteurs et par de nouvelles émissions sur des maturités différentes des maturités existantes. Les États ont également participé au développement avec une émission de taille significative de l'État néerlandais de plus de 6 M€, après les émissions des États français, irlandais et belge les années précédentes. Et il y a lieu de rester optimiste, car d'autres États ont d'ores et déjà annoncé leur intention d'émettre des obligations vertes comme l'Allemagne, l'Espagne et le Danemark, ce qui devrait réjouir les investisseurs pour la qualité de crédit et la liquidité qu'offrent les obligations de ces émetteurs. Il devient donc de plus en plus facile de s'exposer au marché des obligations vertes et de construire des portefeuilles équilibrés.

Un point de vigilance réside actuellement sur le caractère « autolabélisé » du marché des green bonds – l'émetteur décide de qualifier de « verte » son émission – ainsi que sur le manque de standards relatifs à la structuration de ces instruments, à leur documentation et aux critères d'éligibilité des projets. Cette carence devrait être en partie levée par la mise en place d'un standard européen sur les obligations vertes tel que préconisé par le TEG (Technical Expert Group). Ce standard s'appuie sur la taxonomie européenne et a vocation à promouvoir l'efficacité, la transparence, la comparabilité et la crédibilité des obligations vertes. Il n'est pas révolutionnaire, dans la mesure où il s'appuie en grande partie sur les Green Bonds Principles (GBP). Il a toutefois le mérite de documenter les meilleures pratiques de marché et de clarifier un certain nombres de points tels que le type de dépenses éligibles ou la notion de look-back period5.

Par ailleurs, ce standard vise à encadrer les certifications extra-financières (Second Party Opinions) pour lesquelles certaines réserves avaient été émises au regard notamment des différentes méthodologies utilisées par les agences extra-financières et des potentiels conflits d'intérêt, avec les activités de conseil et de notation. À terme, conformément aux recommandations du TEG, l'ESMA (European Securities and Markets Authority) devrait être l'entité mandatée pour superviser les organismes chargés des certifications.

Avec 5 Md€ investis en green bonds, LBPAM est un acteur engagé sur ce marché. Son fonds dédié LBPAM Green Bond Flexible a récemment obtenu le label Greenfin. Novethic, qui a procédé à la labellisation de ce fonds, souligne : « S'appuyant sur l'expérience de ses outils propriétaires en gestion ISR, LPBAM a doublé cette analyse d'une notation green bond dédiée pour aboutir à une solide procédure de sélection des titres. L'accent mis sur le niveau d'ambition dans la transition énergétique des émetteurs et les efforts pour catégoriser les projets financés par ces obligations sont deux des principales caractéristiques du fonds, parmi d'autres éléments évalués positivement dans l'attribution du label Greenfin au fonds. »

La nécessité d'une analyse stricte

des obligations durables

LBPAM entend promouvoir les bonnes pratiques mises en avant par ce standard européen. Cependant, elle souligne son caractère non contraignant6 justifiant pour un investisseur d'appliquer une méthodologie stricte d'analyse de ces actifs. C'est pourquoi LBPAM a développé et renforcé sa méthodologie propriétaire d'analyse des green bonds, réalisée en complément de l'analyse financière, afin d'optimiser le triptyque risque/rendement/impact dans ses portefeuilles.

Cette méthodologie reprend les quatre grands principes des GBP7, et va au-delà afin d'assurer une plus grande sélectivité des actifs. Elle comprend deux étapes :

analyse de l'émetteur afin de ne pas qualifier d'obligations vertes des instruments émis par des émetteurs dont nous jugeons le profil extra-financier insuffisant ou des émetteurs faisant face à des controverses importantes ;

évaluation de l'instrument à travers dix indicateurs, afin d'analyser la cohérence de l'émission d'un green bond au regard de la stratégie globale de l'émetteur sur le climat et l'environnement, ainsi que la contribution de ce green bond à la transition énergétique et/ou au respect de l'environnement.

Ces indicateurs sont pondérés afin de favoriser les émetteurs qui ont la plus forte contribution à la transition énergétique et/ou à la protection de l'environnement. Ils couvrent notamment des questions liées à la clarté et à la sélectivité de l'utilisation des fonds, via notamment l'appréciation du niveau de transparence et de pertinence des informations fournies. Ils permettent également d'évaluer la matérialité des projets financés (à travers une grille propriétaire qui s'appuie sur différents référentiels tels que ceux du label Greenfin, de la Climate Bonds Initiative ou, plus récemment, de la taxonomie européenne), les engagements de reporting ainsi que la qualité des méthodologies de mesure d'impact.

Actuellement, nous évaluons le taux de requalification en obligations non vertes entre 10 % et 15 % des actifs analysés.

Les investisseurs doivent également être en capacité d'évaluer le foisonnement d'innovations produit qui vise à élargir le champ des instruments financiers contribuant positivement à l'alignement de l'économie sur le scénario climatique de l'Accord de Paris. Au regard de la taille relativement modeste du marché des green bonds – tous les émetteurs ne disposent pas d'actifs bas-carbone leur permettant d'émettre un green bond –, nous sommes favorables à l'essor de nouveaux instruments afin d'accompagner le plus grand nombre d'émetteurs possibles dans leur transition bas-carbone. Cet essor doit cependant être conditionné au développement de pratiques de marché durables et exigeantes, garantes de leur efficience.

Transition bonds

LBPAM regarde notamment avec intérêt le développement des transitions bonds. Tout comme les green bonds, ces instruments sont similaires à des obligations classiques, mais impliquent un fléchage précis des projets financés. Les transitions bonds sont complémentaires aux green bonds dans la mesure où ils visent des acteurs appartenant à des secteurs différents (industrie lourde, shipping, oil and gas, etc.) ainsi que des actifs différents (amélioration de l'efficience énergétique des processus de production et des matériaux, substitution de combustible (vers l'électricité, le gaz, les bioénergies, l'hydrogène), solution de capture ou stockage du CO2, etc.).

Cette classe d'actifs nous semble pertinente pour plusieurs raisons. Tout d'abord, compte tenu de l'urgence climatique, il est primordial de s'engager auprès des émetteurs actifs dans des secteurs à forte intensité carbone afin de promouvoir leur transition. Ensuite, les fonds levés sont fléchés vers des catégories d'actifs éligibles clairement prédéfinies dans un framework, ce qui est un gage de transparence sur l'utilisation des fonds levés.

Par ailleurs, ces instruments impliquent un double engagement de reporting sur :

l'utilisation des fonds et leur impact de réduction des émissions de gaz à effet de serre (GES) ;

les progrès effectifs réalisés par l'émetteur en termes de transition énergétique, pouvant se faire via un pilotage des CAPEX dédiés à la transition, ou via la part croissante des activités alignées en termes de chiffre d'affaires, EBITDA, etc.

Enfin, l'impact climat peut s'avérer supérieur aux green bonds sous réserve d'une bonne gestion des risques de lock-in (risque de dépendance vis-à-vis d'une technologie carbonée compte tenu de la durée de vie des actifs/infrastructures, et donc susceptible de restreindre la flexibilité future en matière de protection du climat) et du pilotage actif d'une réelle transition de l'émetteur. Notons que sur le long terme, les transition bonds peuvent également être des leviers au développement du marché des green bonds, l'idée étant qu'une fois sa transition bien avancée, l'émetteur dispose des actifs éligibles pour émettre à son tour des green bonds.

SDG-linked bonds

Les SDG-linked bonds, ou obligations indexées sur les ODD (Objectif de développement durable de l'ONU), constituent également une nouvelle classe d'actifs intéressante. Elle complète la gamme des instruments obligataires visant à promouvoir le développement durable des émetteurs et répondre, entre autres, aux enjeux climatiques. Contrairement aux green bonds ou aux transition bonds, cette classe d'actifs n'implique pas un fléchage des fonds levés vers des actifs, mais présente un coupon indexé sur un ou plusieurs indicateurs en lien avec les ODD. Les ODD sont un concept relativement récent, adoptés par l'ONU en 2015, créé en particulier pour les États et qui met notamment l'accent sur les pays en voie de développement : éradication de la pauvreté, faim « zéro », éducation, énergie propre et abordable, villes et communautés durables, etc. Ils présentent l'avantage d'être fédérateurs, sorte de langage commun et compris de tous, afin que les émetteurs identifient les enjeux permettant d'avancer dans la bonne direction. Par ailleurs, ils permettent à des acteurs ne possédant pas d'actifs éligibles, mais une réelle stratégie et volonté de transition de leur modèle économique, de venir sur le marché des obligations durables. Ces instruments contribuent donc à élargir et à diversifier la base des émetteurs.

Les ODD sont au nombre de dix-sept et se déclinent en cent soixante-neuf cibles. Chaque émetteur a la possibilité de s'approprier plusieurs indicateurs, ce qui induit potentiellement une grande disparité dans les indicateurs sélectionnés. Une attention particulière doit donc être portée sur la pertinence du choix de ces indicateurs (liés au secteur ainsi qu'au business model de l'émetteur), du niveau des cibles et de la qualité/transparence de leur pilotage. Par ailleurs, la multiplicité des indicateurs rend ces instruments plus difficilement comparables.

En termes de structuration, l'indexation du coupon induit une réelle sanction financière pour l'émetteur en cas de non-atteinte de la cible, ce qui n'est pas le cas pour les green bonds ou les transition bonds, outre l'impact indirect lié au risque réputationel. Cependant, ce mécanisme de step-up induit une corrélation inversée entre les gains financiers des investisseurs et les performances extra-financières des émetteurs, avec le rehaussement du coupon en cas de non-atteinte des cibles extra-financières. Enfin, compte tenu de l'absence de fléchage des fonds et de restriction dans l'utilisation de ces derniers (financement des besoins généraux de l'entreprise, mais possibilité également de les utiliser pour des opérations en capital), il nous semble plus complexe de démontrer en quoi le financement obligataire contribue effectivement à atteindre un ODD, et d'évaluer le niveau de cette contribution en absolu. L'impact de ces instruments est donc plus diffus et plus difficile à appréhender de prime abord.

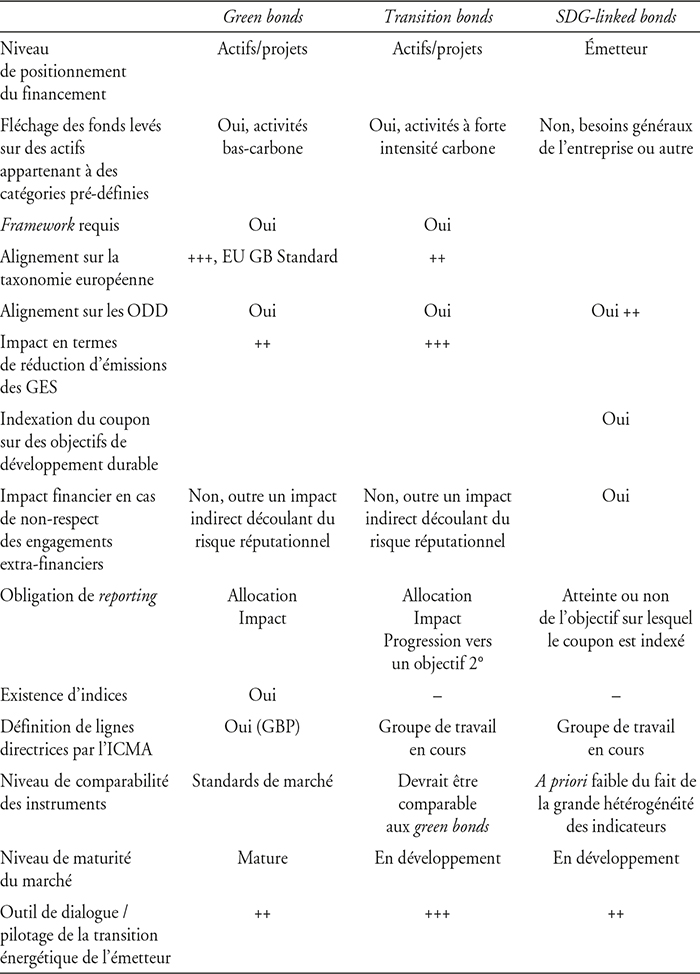

Analyse comparative des green bonds, transition bonds

et sustainability-linked bonds à la fin de mars 2020*

* En amont de la publication par l'ICMA des Sustainability-Linked Bonds Principles en juin 2020.

Source : LBPAM.

Conclusion

Le marché des obligations durables est un marché récent qui se développe, se structure et tend à se diversifier progressivement. Que cela soit sur le marché des green bonds, où vont désormais cohabiter des obligations certifiées EU GB Standard et des obligations non certifiées, des obligations alignées sur différentes taxonomies (Europe, Chine, etc.) et d'autres non alignées, ou sur le marché des nouvelles classes d'obligations durables qui émergent aujourd'hui et pour lesquelles il n'existe pas encore de définitions claires et communément acceptées, il est primordial pour un gérant d'actifs de développer en interne une expertise dédiée afin d'éviter les risques de green washing.

Vis-à-vis de nos clients, nous nous devons d'être aussi transparents que possible sur la qualité de nos investissements et leur finalité. Cela passe par la définition d'un processus d'évaluation rigoureux et un suivi régulier des actifs et de leurs impacts. Cela passe également par la mise en place d'actions d'engagement ciblées auprès des émetteurs, mais également de l'ensemble des parties prenantes du marché des obligations durables.

Consciente de l'urgence et du rôle clé que doit jouer le secteur financier dans le financement de la transition énergétique et plus globalement de l'économie durable, et compte tenu de l'ADN qui est le sien en tant que filiale de La Banque Postale, banque citoyenne, LBPAM entend contribuer activement à ce marché à travers ses investissements, mais également en participant de manière active aux discussions de place visant à définir des pratiques de marché exigeantes et transparentes.