« Finalement, l’individu qui investit à long terme et qui par là sert le mieux l’intérêt général est celui qui, dans la pratique, encourra le plus de critiques (…). Son attitude en effet doit normalement le faire passer aux yeux de l’opinion moyenne pour un esprit excentrique, subversif et inconsidéré. » (Keynes, 1936).

L’allocation stratégique des actifs est le pilier de la réussite de l’investissement à long terme. Elle définit la quantité de risque tolérée par l’investisseur et le niveau de rendement espéré en contrepartie. Élément principal dans la hiérarchie des décisions d’investissement1, sa responsabilité doit être portée au plus haut niveau dans la gouvernance des institutions. Cela s’applique aux fonds de pension publics ou privés, à la gestion des fonds souverains ou des réserves de change des banques centrales, avec des horizons de placement et des niveaux d’aversion aux risques différents, impliquant des univers d’investissement (classes d’actifs) spécifiques à chaque type d’investisseurs.

Si l’une des missions de l’allocation stratégique est de pouvoir maintenir le cap dans les mers agitées, une difficulté émerge cependant : comment réconcilier les objectifs de rendement/risque de long terme et la nécessité de protection à court terme ? La plupart des investisseurs de long terme ont choisi un cadre statique avec des poids fixes pour chacune des classes d’actifs, éventuellement amélioré par une allocation tactique et un processus de sélection de gérants. Nous verrons que la gestion dynamique fournit une solution concrète pour établir le lien entre les décisions d’investissement de court terme et leur impact à long terme. Sa mise en œuvre peut être facilitée par l’utilisation des diagrammes de richesse (payoffs) qui permettent aux conseils de surveillance un choix éclairé du type de stratégies dynamiques. Cependant, son succès est conditionnel à la mise en place de règles comptables et d’une gouvernance cohérentes avec les objectifs de long terme.

De la pratique à l’épreuve de la théorie

Le cadre pratique de la politique d’investissement de long terme adoptée par les investisseurs est généralement plutôt statique

La politique d’investissement classiquement adoptée par les investisseurs institutionnels se découpe généralement en trois parties.

L’allocation stratégiqueElle définit les grandes classes d’actifs avec des proportions fixes pour chacune d’entre elles (ou des fourchettes avec des allocations minimales et maximales). Il s’agit d’une politique de moyen ou long terme qui se définit dans le cadre de limites de risque de long terme. Les mesures de risque utilisées sont diverses : la value at risk (VaR), la conditional value at risk (C-VaR) ou un seuil de probabilité de non-perte en capital, par exemple. Cette allocation stratégique peut être définie de façon absolue (gestion asset only) ou relative (gestion actif-passif, parfois appelée liability-driven investment).

L’allocation tactiqueElle se définit en référence à l’allocation stratégique. Il s’agit des choix de déviation par rapport aux poids de celle-ci, avec pour objectifs la gestion du risque de court terme et de pouvoir bénéficier d’opportunités. Ces paris peuvent être justifiés par des conditions de marché de court terme (market-timing) ou des vues d’évolution des marchés à moyen terme, souvent fondées par une analyse macroéconomique conjoncturelle. Par exemple, il existe de très nombreux processus d’investissement fondés sur une vision de cycles économiques ou de cycles sectoriels pour les actions. Cette allocation repose sur l’hypothèse qu’un groupe d’agents économiques est capable de fournir des anticipations qui permettront de réaliser des gains dans la majorité des états du monde.

La sélection des fondsElle consiste à choisir des gérants d’actifs pour les différentes classes d’actifs sélectionnées lors de l’allocation stratégique. L’univers de fonds peut se limiter à des fonds indiciels ou inclure des gérants avec une gestion plus ou moins active. Plus l’horizon de l’investisseur est long, plus celui-ci pourra se tourner vers des classes d’actifs de marchés privés – par opposition aux marchés publics – et pourra donc bénéficier d’une prime liée à l’acceptation d’un degré d’illiquidité plus important. Cet argument est souvent avancé par les fonds immobiliers et de private equity. Le terme de courbe en J est utilisé pour ces derniers pour illustrer des rendements négatifs dans les premières années suivis par des rendements significativement positifs à plus long terme.

L’un des principaux défis des investisseurs institutionnels de long terme est la réconciliation entre l’allocation stratégique de long terme et l’allocation tactique de court et moyen terme (Aglietta et al., 2007). Pour cela, la théorie financière permet aux praticiens de mener une gestion de long terme éclairée. Depuis Merton (1971), il est connu qu’un investisseur n’est myope que sous certaines hypothèses. Dans un contexte à plusieurs périodes, l’allocation stratégique optimale est indépendante de la richesse et de l’horizon de temps – statique ou à poids constant – sous l’hypothèse que la fonction d’utilité a une aversion relative au risque constante (constant relative risk aversion – CRRA)2, que les marchés sont parfaits et complets – tout vecteur de richesse est atteignable – et que les rendements sont indépendants dans le temps3.

Cependant, les hypothèses d’indépendance des rendements et de fonction d’utilité de type CRRA sont en pratique peu vérifiées. Par exemple, le rendement des actions est réputé revenir vers une moyenne à long terme, ce qui rendrait cette classe d’actifs plus attractive sur le moyen et long terme (Campbell et Viceira, 2002). De plus, beaucoup d’investisseurs institutionnels ont des contraintes fortes avec des niveaux de perte en capital « non autorisés ».

Les périodes de forte volatilité se sont succédé dans les dernières décennies avec le point d’orgue de la crise financière récente. Elles ont causé des chocs extrêmes et inattendus pour la plupart des investisseurs institutionnels. Typiquement, la plupart des fonds de pension publics ou privés ont vu leur ratio de financement – rapport entre l’actif et le passif du fonds – passer sous la barre des 100 %, reflétant un besoin de financement à long terme. Il s’agit alors d'être en mesure de repenser les hypothèses de long terme sur les classes d’actifs, comme la pertinence des actions sur le long terme qui rejoint le débat sans cesse renouvelé sur la prime de risque4.

La gestion dynamique5 fournit des solutions concrètes pour réconcilier le court terme et le long terme

L’investisseur de long terme a deux défis à relever lors de la définition de son allocation. Il doit d’abord identifier ses préférences, celles de son conseil de surveillance (supervisory board) ou de son conseil d’administration (executive board), autrement dit sa fonction d’utilité. Ensuite, il doit être en mesure de formuler ses anticipations de long terme soit directement via une fonction de distribution pour le rendement de l’ensemble des actifs et un modèle de dépendance associé (corrélation simple ou, par exemple, avec l’utilisation de fonctions copules), soit au travers d’un modèle économétrique caractérisant la dynamique des actifs et des facteurs macroéconomiques sous-jacents.

À partir de ses anticipations et de ses préférences, l’investisseur peut alors définir une stratégie dynamique de long terme optimale. Celle-ci fournit les quantités à investir dans chacune des classes d’actifs pour différents niveaux de richesse à des dates différentes. Quatre stratégies dynamiques ont déjà fait l’objet d’articles importants de littérature et sont bien connues par les praticiens car elles peuvent s’exprimer sous forme de règles simples d’allocation.

La stratégie de constant-mix ou à poids constantsElle consiste à se fixer des poids pour chacune des classes d’actifs et à « rebalancer » le portefeuille à une fréquence définie (mensuelle, trimestrielle...) de telle façon que ces poids soient à nouveau respectés.

La stratégie de buy and hold ou à quantités constantesEn cas d’appréciation (ou de dépréciation) relative de l’une des classes d’actifs, cela implique que son poids relatif à la richesse totale du portefeuille augmente (ou diminue).

La stratégie de type CPPI (constant proportion portfolio insurance) ou technique du coussinLes classes d’actifs du fonds sont séparées en deux parties : les actifs risqués et les actifs de couverture. En cas de hausse du prix des actifs risqués, l’exposition dans ces actifs augmente. En cas de dépréciation de ces actifs, l’exposition diminue.

La stratégie de type OBPI (option-based portfolio insurance) ou d’assurance optionnelleElle peut être mise en place au travers d’options d’achat (calls).

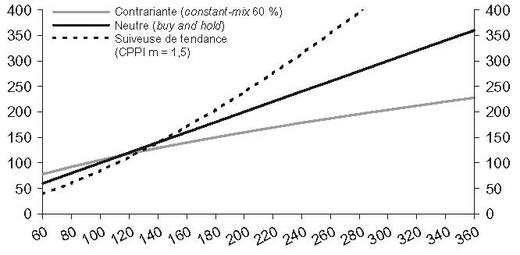

Afin d’appréhender au mieux le résultat financier des stratégies dynamiques, un mode de représentation pertinent est le diagramme desgains (Perold et Sharpe, 1988) qui permet de relier la performance d’un fonds à celle de ses actifs sous-jacents, le plus souvent les plus risqués ou volatils. Ce diagramme des gains ou pertes (payoffs) permet de classifier les stratégies dynamiques en trois catégories :

- contrariante lorsque le diagramme des payoffs est concave (constant-mix) ;

- linéaire ou neutre au risque (buy and hold) lorsque le diagramme est linéaire ;

- stratégie qui suit la tendance lorsque le diagramme est convexe.

En reliant la performance des actifs risqués d’un fonds de long terme aux facteurs économiques sous-jacents et donc aux cycles économiques, ces trois types de stratégies peuvent être vus comme appartenant à des groupes plus généraux : contracycliques, neutres au cycle et procycliques.

La gestion dynamique prend alors tout son sens car elle permet au fonds d’atteindre un payoff objectif. Les travaux de recherche sur l’allocation dynamique optimale ont commencé avec Fama (1970) dans le cadre d’un modèle à temps discret, Merton (1969 et 1971) et Samuelson (1969) en temps continu. Ces modèles permettent d’obtenir des formules fermées pour l’allocation optimale au cours du temps – avec un avantage certain pour les modèles en temps continu – sous certaines hypothèses sur la dynamique des actifs et la fonction d’utilité, par exemple Wachter (2002) ou Chacko et Viceira (2005). Pour les modèles à temps discret, Jurek et Viceira (2010) ont fourni une solution générale récursive pour un investisseur avec une utilité de puissance et un modèle de type VAR (vector autoregressive) pour le rendement des actifs et la dynamique des variables d’état pertinentes.

Si le praticien souhaite relâcher les hypothèses canoniques avec, par exemple, des rendements d’actifs non normaux ou une fonction d’utilité sur mesure, il devra souvent utiliser les méthodes numériques classiques de résolution de problème de contrôle optimal (Judd, 1998). Dans cet esprit, Brennan et al. (1997) proposent de résoudre numériquement l’équation aux dérivées partielles (EDP) associée au problème de contrôle optimal de l’allocation d’actifs. Barberis (2000) étend l’analyse à un cadre bayésien pour introduire la notion de prédictibilité des rendements d’actifs – sous l’hypothèse standard d’une fonction d’utilité CRRA. Garlappi et Skoulakis (2010) ont récemment développé une méthode numérique pour les problèmes d’allocation optimale en temps discret. Leur approche est fondée sur une approximation de la fonction valeur espérée en utilisant une expansion de Taylor et une décomposition de rendement espéré en deux composantes : une composante « adaptée » qui dépend des variables d’état et une partie aléatoire.

Une grande partie de la littérature suppose une autocorrélation dans le rendement des actifs : en temps discret avec Campbell et Viceira (1999), Barberis (2000) ou Jurek et Viceira (2010) ; en temps continu, avec Campbell et al. (2004) qui ont dérivé une approximation d’allocation optimale sous l’hypothèse que le rendement de l’actif risqué suit un processus autorégressif d’ordre 1, noté AR(1). Une approche alternative proposée par Bouyé et Parmentier (2011) consiste à mesurer l’impact de l’asymétrie et du kurtosis du rendement des actifs sur le chemin optimal d’allocation, et ce, pour différentes familles des fonctions d’utilité.

La mise en pratique : implémentation, comptabilité et gouvernance

Les diagrammes de payoff : un outil pratique pour le choix de la stratégie dynamique

Du fait de la relation ternaire entre anticipations, préférences et stratégies optimales de l’investisseur6, les diagrammes de payoff peuvent être utilisés par les praticiens pour proposer au groupe décideur de l’allocation des types de stratégies différents de façon à pouvoir prendreen compte la fonction d’utilité du groupe. Une alternative consiste à mettre en place un questionnaire à remplir pour l’ensemble des individus du groupe décideur, mais cela ne résout pas le problème récurrent d’agrégation des préférences.

Finalement, l’expérience montre que beaucoup d’investisseurs de long terme sont prêts à renoncer, du moins partiellement, à des états du monde qui leur sont favorables pour, en contrepartie, bénéficier d’une protection en cas de crise. Un payoff qui répond à cette préférence – et bien connu des vendeurs d’options – est le call-spread sur les actifs risqués du portefeuille. Il consiste à vendre une option d’achat (renoncement aux gains importants) pour pouvoir financer l’acquisition d’une autre option d’achat qui pourra, le cas échéant, jouer le rôle de filet de sécurité.

Si ces options peuvent être effectivement vendues et achetées par l’investisseur, on parle de couverture quasi certaine. Cependant, en pratique, l’investisseur ne peut pas toujours entrer dans ces contrats pour différentes raisons, par exemple :

- la politique d’investissement du fonds ne l’autorise pas à négocier des produits dérivés ;

- la taille du fonds et le risque de contrepartie associé sont trop élevés ;

- l’horizon d’investissement éloigné ne permet pas d’avoir une liquidité suffisante (par exemple, le risque de longévité pour les fonds de pension).

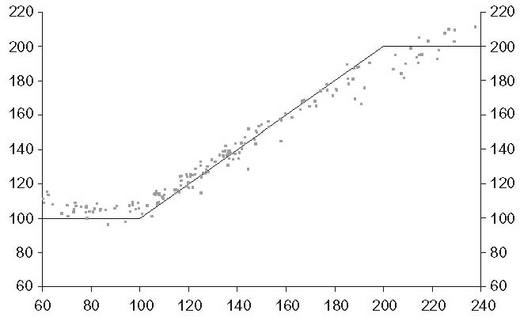

Dans le cas où l’achat et la vente ne sont pas possibles, l’investisseur peut chercher à répliquer le payoff objectif de long terme en utilisant la stratégie dynamique de couverture correspondante. Il s’agit d’une application simple et directe de la couverture en delta introduite par Black et Scholes (1973). Nous avons simulé une telle gestion pour un investisseur ayant un horizon de vingt ans qui souhaite que son fonds soit protégé en capital à maturité. Pour financer cette protection (no free lunch), nous avons supposé (1) que l’investisseur est prêt à renoncer aux gains supérieurs à 100 %, ce qui correspond à une performance continue de 3,5 % par an, (2) que le taux sans risque à vingt ans est de 2 %, (3) un rebalancement de la stratégie dynamique tous les quatre mois et (4) que la volatilité du fonds sous-jacent à la stratégie oscille entre 10 % et 14 %. Le graphique 2 (infra) représente la valeur du fonds dans vingt ans pour 200 simulations de stratégies dynamiques. Il apparaît que les résultats sont plutôt satisfaisants, malgré une fréquence de rebalancement plutôt faible. La dispersion des résultats autour du payoff objectif peut être significativement réduite en augmentant le nombre de rebalancements dans l’année, par exemple tous les mois ou toutes les semaines.

Une approche similaire est utilisée par certains fonds de pension qui souhaitent modifier leur exposition en duration des taux d’intérêt, afin de gérer le risque de dégradation du ratio de financement. La gestion de l’exposition aux taux d’intérêt peut s’effectuer en utilisant des swaptions7. En combinant différents strikes (niveaux de taux fixe) et différentes maturités, l’investisseur peut créer des stratégies à coût nul, comme dans le cas du call-spread décrit plus haut, qui permettent au fonds d’atteindre les objectifs de sa politique de taux d’intérêt.

Accountability et gouvernance

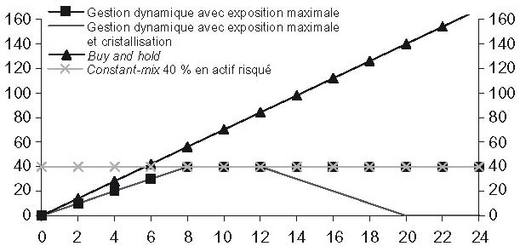

La crise récente a également permis de mettre en lumière le fait que la gouvernance des investisseurs institutionnels est au cœur des choix d’investissement : les contraintes de court terme peuvent effacer l’objectif de long terme. Afin d’éviter cet écueil, l’utilisation de règles systématiques peut s’avérer fort utile : elles permettent de simplifier l’approche de l’allocation dynamique qui apparaît moins « boîte noire », les seuils de déclenchement choisis pouvant correspondre à des scénarios économiques proposés au conseil de surveillance. Le graphique 4 présente plusieurs options de règles systématiques pour un fonds de pension : l’exposition du fonds dépend de la valeur du surplus (actif moins passif).

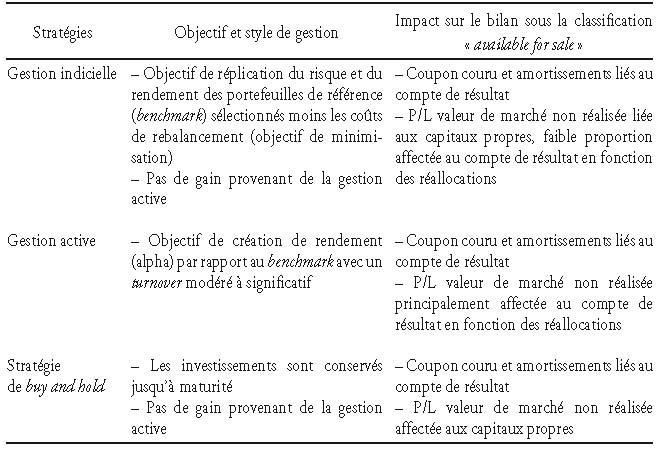

La mise en œuvre de l’allocation stratégique peut être réalisée par tranches d’investissement en utilisant différentes stratégies alignées avec les objectifs de chacune des tranches et leur impact sur le bilan de l’institution (banque centrale, fonds de réserve ou de pension).

Une bonne gouvernance est assurée par une ségrégation claire des portefeuilles en fonction de leurs objectifs et de la classification comptable associée.

L’horizon d’investissement joue un rôle très important pour l’investisseur de long terme car il détermine l’intervalle de temps pertinent pour l’évaluation de sa performance. D’un point de vue financier, il indique les dates auxquelles les ressources devront être prélevées du fonds. D’un point de vue comptable, la performance est calculée annuellement, ce qui peut entraîner un conflit d’objectifs pour l’investisseur. De fait, son horizon d’investissement sera raccourci, l’allocation devenant alors sous-optimale. Plusieurs investisseurs de long terme – notamment certaines banques centrales avec des réserves significatives – ont modifié leurs règles de transferts des dividendes afin de pouvoir constituer des réserves en capital pour servir de coussin face à la volatilité des marchés.

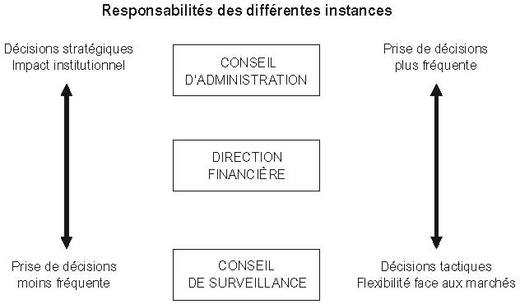

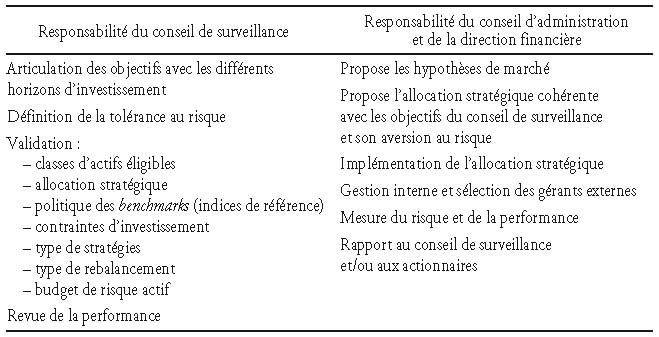

De plus, le partage des responsabilités entre les conseils de surveillance, d’administration et les équipes de la direction financière doit être clairement établi.

Conclusion

L’allocation stratégique dynamique permet de répliquer une distribution de la richesse (payoff ) de l’investisseur de long terme pour différents états du monde et à différentes dates. La théorie et la pratique convergent au travers de l’utilisation croissante des stratégies dynamiques par les fonds de pension, de réserve et autres investisseurs institutionnels. En contrôlant son risque, l’investisseur évite les trajectoiresde richesse indésirables. Il alloue dans le temps en fonction de sa richesse, des paramètres de marché et de ses préférences qui auront préalablement été révélées. Cependant, le conseil de surveillance ou son équivalent doit fournir un cadre approprié par la mise en place de règles de gestion simples et d’une structure comptable alignée avec les objectifs du fonds.

« Gouverner, c’est choisir. » Dans un environnement où le principe de prime de risque des actions est battu en brèche et où le niveau des taux d’intérêt des émissions des pays développés est très bas, voire négatif – en particulier pour les pays considérés comme des valeurs refuges – avec un risque asymétrique de remontée des taux et un risque de contrepartie accru sur les actifs liquides de court terme, le grand défi de l’investisseur de long terme reste finalement, au-delà de l’identification correcte de son passif et du choix de son univers d’investissement, la mise en place d’une gouvernance éclairée permettant de réconcilier les objectifs du long terme et les contraintes du court terme.