Après les événements du 11 septembre 2001, le rapatriement d’une partie des capitaux combiné à une augmentation du prix du pétrole a eu pour effet l’accumulation d’une masse importante de liquidités dans la région du Golfe. Estimée à 5 000 Md$ (Bouslama, 2009 ; Soustras, 2008), cette épargne disponible faisant l’objet de nombreuses convoitises justifie l’attrait croissant des pays développés pour la finance islamique. Bien que la France soit en retard dans ce domaine, Jouini et Pastré (2009) estiment que dans le cas d’une ouverture franche et d’une politique de communication active, la place financière de Paris a les cartes en main pour capter 100 Md$1 d’ici à 2020.

La spécificité française en matière de finance islamique tient essentiellement à l’importance de sa communauté musulmane. Représentant aujourd’hui 6 millions de fidèles, soit près de 10 % de la population totale, il s’agit de la communauté musulmane la plus importante d’Europe. Les résultats d’un sondage réalisé par l’Ifop en 2008 indiquent que « 55 % des musulmans français sont intéressés par une offre bancaire compatible avec leurs convictions religieuses » (Colybes, 2009). Cette caractéristique nationale constitue l’un des arguments symboliques majeurs en faveur du développement d’une finance islamique à la française. Afin de profiter pleinement de cette opportunité, la création d’un indice boursier « shariah compatible2 » sur la place financière de Paris constituerait l’un des aménagements nécessaires pour renforcer sa compétitivité dans ce secteur.

La finance islamique repose sur cinq piliers. Elle interdit le riba3 (usure ou intérêt), le maysir4 (spéculation), le gharar5 (incertitude sur les caractéristiques du contrat), les activités haram6 (cf. infra l’explication sur le filtrage extra-financier). Elle encourage également le partage des profits et des pertes (règle des 3P) et l’asset backing (adossement à un actif tangible)7. Au vu de ces cinq piliers, un placement en actions soumis à des conditions particulières ne constitue pas en soi une opération condamnable par l’islam.

Afin de répondre aux besoins de riches investisseurs musulmans désirant faire fructifier leurs capitaux et diversifier leurs portefeuilles en détenant des actifs halal8, des fonds d’actions et des familles d’indices boursiers « shariah compatibles » ont été créés. Parmi ces derniers, le DJIMI (Dow Jones Islamic Market Index), le FTSE Shariah Global Equity Index, les indices Standard & Poor’s Shariah ou encore l’Euro Stoxx Islamic. Créée en 1999, la famille DJIMI regroupe à ce jour plus de soixante-dix indices répartis par taille de société, secteur d’activité ou zone géographique. Depuis 2006, les gestionnaires d’actifs de Standard & Poor’s ont eux aussi aménagé leurs indices préexistants pour créer des sous-indices conformes à la shariah. Ces indices boursiers islamiques ont une double fonction. D’abord, ils permettent de lister les sociétés halal et de retracer leurs évolutions boursières. Ensuite, ils servent de référence (benchmark) aux gérants de portefeuilles « shariah compatibles ». La place financière parisienne n’a toujours pas entrepris la démarche de créer un indice islamique français. Au-delà du signal symbolique positif qu’il constituerait pour les investisseurs musulmans internationaux, il pourrait inciter les gestionnaires de fonds français à commercialiser des produits de placement « shariah compatibles ».

Dans le cadre de ce travail, nous proposons la création d’un tel indice. Du choix du bassin de valeurs éligibles au mode de calcul de l’indice, en passant par les critères de filtrage islamiques, cet article met en lumière les difficultés et les recommandations propres à la création d’un indice « shariah compatible » en France. Par ailleurs, il ambitionne non seulement de fournir une analyse sur la restriction des filtres islamiques, mais également de mesurer et de comparer la performance ajustée par le risque d’un tel indice avec son parent et trois indices islamiques existants : le S&P 500 Shariah Index, le S&P Europe 350 Shariah Index et l’Euro Stoxx Islamic 50.

La suite de l’article est structurée de la façon suivante. D’abord, nous dressons un bref historique de l’investissement islamique ainsi qu’une revue de la littérature des études empiriques qui examinent les caractéristiques financières de cet investissement particulier. Ensuite, nous décrivons la méthodologie pour construire et calculer l’indice « shariah compatible » à la française et sa composition. Puis nous présentons la performance financière de l’indice. Enfin, nous concluons, identifions les limites de notre travail et formulons quelques pistes de recherche futures.

Brève synthèse de la littérature

Le premier fonds islamique voit le jour en 1986. Ce n’est que dans les années 1990 que la jurisprudence islamique autorise les musulmans à placer leurs capitaux dans des fonds « shariah compatibles ». Cette décision a contribué à la prolifération du nombre de ces derniers alors que le volume de leurs encours gérés n’a cessé de croître. À titre d’exemple, alors que le nombre de fonds islamiques en 1994 était de 9 fonds gérant 800 M$, on pouvait dénombrer 130 fonds en 2006 gérant près de 7 Md$. Cette croissance s’explique également par l’avènement d’événements comme ceux du 11 septembre 2001, la crise des valeurs Internet, l’augmentation du prix du pétrole ou encore la récurrence des scandales financiers. La récente crise des subprimes et l’émergence d’une classe moyenne musulmane en Inde et au Pakistan contribuent à accroître l’attractivité de ces fonds islamiques.

La finance islamique peut être considérée comme une forme particulière de la finance éthique. Déclinaison financière du concept de développement durable, la finance éthique a pour objectif de satisfaire les besoins du présent sans compromettre la capacité des générations futures à répondre à leurs besoins. Pour réaliser cette tâche, elle encourage le placement de capitaux dans les entreprises qui « intègrent de manière volontaire des préoccupations sociales et écologiques à leurs activités commerciales et dans leurs relations avec les parties prenantes »9. La finance islamique s’inscrit dans ce champ pour au moins deux raisons. Premièrement, parce que la loi islamique impose aux musulmans d’exercer leurs activités commerciales dans le respect des générations à venir, mais également dans celui de l’environnement (au sens strict comme au sens large du terme), sans se préoccuper des conséquences financières qu’un tel comportement implique. Deuxièmement, comme pour certains fonds/indices éthiques (notamment socialement responsables), les gestionnaires de fonds islamiques opèrent un filtrage négatif visant à exclure du portefeuille des pans entiers de l’économie. Qu’ils soient éthiques ou islamiques, ces investisseurs particuliers intègrent des critères extra-financiers dans leurs décisions d’investissement (Cowton, 1994). En tant que partie intégrante de l’industrie de la finance éthique, ces fonds espèrent bien gagner en popularité auprès des non-musulmans dont la décision d’investir suit également des critères moraux. Quand on sait qu’aux États-Unis, 1 dollar sur 9 est placé dans un portefeuille socialement responsable, les perspectives de développement de cette industrie naissante sont encore plus intéressantes.

En tant que finance contrainte, le thème de la performance de l’investissement « shariah compatible » s’inscrit dans un débat plus large. Ainsi, Hall (1986) ou encore Temper (1991), entre autres, soutiennent la thèse de l’orthodoxie financière selon laquelle la réduction de l’univers d’investissement provoque des effets négatifs en termes de rentabilité, de volatilité et de diversification du portefeuille.

En mobilisant les outils financiers classiques pour rendre compte des caractéristiques de l’investissement islamique, la littérature existante se cantonne globalement à l’étude de deux problématiques : la performance financière des fonds islamiques et celle des indices islamiques.

Concernant la performance financière des fonds islamiques, un premier groupe d’études empiriques montre qu’elle n’est pas inférieure, ni supérieure à celle des fonds d’actions conventionnels ou éthiques10. En effet, en utilisant un échantillon de 46 fonds islamiques entre le 1er janvier 1997 et le 31 août 2002, Elfakhani, Hassan et Sidani (2005) démontrent que l’on ne peut pas mettre en évidence des différences statistiquement significatives entre la performance des fonds « shariah compatibles » et leurs indices de référence respectifs. Sur la période allant de 2001 à 2006, Hayat (2006) utilise un échantillon de 59 fonds d’actions islamiques dont plus de 50 % sont des fonds malaisiens. Qu’ils soient classiques ou islamiques, ces derniers sous-performent en moyenne leurs indices boursiers de référence (de 2,99 % et 2,19 % par an, respectivement). Cet auteur explique néanmoins que cette sous-performance provient essentiellement des fonds malaisiens et qu’en termes de rentabilités totales ou encore de mesures de performance ajustées pour le risque, les écarts observés entre les fonds islamiques et leurs contreparties conventionnelles ne sont pas statistiquement significatifs. En ce qui concerne la performance comparative des indices éthiques/islamiques, Abderrezak (2008) applique le modèle à trois facteurs de Fama et French (1993) sur un échantillon de 15 fonds islamiques et éthiques au cours de la période allant de 1997 à 2002. Ses conclusions renforcent celles des études déjà citées, à savoir l’impossibilité de distinguer une performance statistiquement significative des fonds islamiques et éthiques.

Abdullah, Hassan et Mohamad (2007) montrent, quant à eux, que la performance des fonds islamiques est inférieure à celle des fonds conventionnels. En comparant les rentabilités des fonds islamiques et conventionnels malaisiens de 1995 à 2001, ils confirment l’hypothèse selon laquelle les contraintes shariahtiques dotent les fonds islamiques d’un moindre niveau de diversification vis-à-vis des fonds conventionnels.

Au-delà de la question de la performance financière comparative, ces études mettent en avant quelques spécificités de l’investissement islamique. Premièrement, il semblerait que les fonds islamiques réagissent mieux que les fonds conventionnels en période de crise et inversement en période de croissance économique (Abdullah, Hassan et Mohamad, 2007 ; Hayat, 2006). Ensuite, Elfakhani, Hassan et Sidani (2005) montrent que la performance des fonds islamiques augmente en même temps que l’expérience de leurs managers. Ainsi, la moindre diversification des fonds « shariah compatibles » pourrait s’expliquer non seulement par le manque de transparence, mais aussi par l’insuffisance de l’expérience de leurs managers. Enfin, Abderrezak (2008) note que les fonds islamiques ont en moyenne une préférence plus forte pour les sociétés small cap (de petite taille) ainsi que pour les valeurs dites « growth » (de croissance).

Concernant la performance financière des indices islamiques, les études empiriques existantes mettent en avant des résultats semblables à ceux déjà mentionnés pour les fonds (Guyot, 2008 ; Hakim et Rashidian, 2004b ; Hussein, 2004). En effet, Hussein (2004) compare la performance du FTSE Global Islamic Index à celle de son parent, le FTSE All-World Index, de juillet 1996 à mars 2000 (période de marché haussier) et d’avril 2000 à août 2003 (période de crise). La performance ajustée par le risque de l’indice islamique semble être sensiblement équivalente à celle de son parent sur la période totale. Dans le même sens, Guyot (2008) utilise la famille des indices globaux islamiques du Dow Jones et leurs homologues conventionnels de 1999 à 2007. Il conclut que le filtrage « shariah compatible » conduit à une perte de diversification, compensée par une performance plus importante de la part de la gamme d’indices islamiques. En comparant le Dow Jones Islamic Index, le Dow Jones World Index et un indice socialement responsable, le Dow Jones Sustainability World Index, Hakim et Rashidian (2004b) montrent eux aussi que les contraintes shariahtiques ne se traduisent pas par un coût financier supplémentaire pour l’investisseur musulman. Néanmoins, quelques particularités apparaissent. Hussein (2004) souligne que les indices islamiques ont tendance à sous-performer leurs indices parents en période de crise et inversement en période de bonne santé du marché. En étudiant la relation entre le DJIMI, le W5000 (Wilshire 5 000 Index) et les Treasury bills à trois mois de 1999 à 2002, Hakim et Rashidian (2004a) concluent que l’évolution du niveau du DJIMI dépend de facteurs indépendants. Dotée d’un profil rentabilité/risque unique, la performance du DJIMI n’est pas influencée par les valeurs jugées haram.

Pour résumer, l’investisseur musulman ne semble pas être significativement pénalisé par l’exercice de sa foi en matière de placement en actions. L’investissement en actions « shariah compatibles » se caractérise par un profil rentabilité/risque unique, une faiblesse relative de son bêta et une préférence pour les petites capitalisations boursières vectrices de croissance.

Construction et composition de l’indice islamique

Pour sélectionner les titres « shariah compatibles » qui composeront l’indice islamique français, nous utilisons comme vivier de valeurs les 250 sociétés11 composant le SBF 250 le 31 août 2010. Ce dernier regroupe les 250 premières capitalisations boursières françaises12.

Construction de l’indice islamique

Le processus de filtrageLors de la création d’un indice islamique, ce sont aux shariah scholars qu’incombe la périlleuse tâche de réaliser le screening des valeurs. Ils sont aussi en charge de garantir la conformité avec la shariah des stratégies et des méthodes de gestion employées. Combinant à la fois des connaissances théologiques, juridiques et financières pointues, ils sont internationalement reconnus du fait de leur rareté13. Ces savants composent un groupe de décision appelé shariah board. Selon les besoins, la taille de ce conseil peut varier de un à dix membres14. « En représentant les intérêts religieux de l’investisseur » (De Lorenzo, 2000), ce conseil, par le biais de sa réputation, constitue l’une des clés de la réussite des indices ou des fonds islamiques. Même si c’est in fine que les investisseurs sanctionnent le caractère suffisamment islamique de l’indice, un éventuel succès de ce dernier sur la place financière de Paris tiendra, au moins en partie, au choix des membres composant son shariah board.

En suivant les procédures appliquées par les indices shariah déjà existants, nous procéderons nous-mêmes au stock picking des sociétés françaises composant l’indice islamique. Ainsi, les 245 valeurs françaises passeront une série de filtres classés en deux catégories. Premièrement, un filtrage d’ordre qualitatif que nous appellerons « filtrage extra-financier ». Deuxièmement, un filtrage d’ordre quantitatif appelé « filtrage financier » (Cekici, 2009).

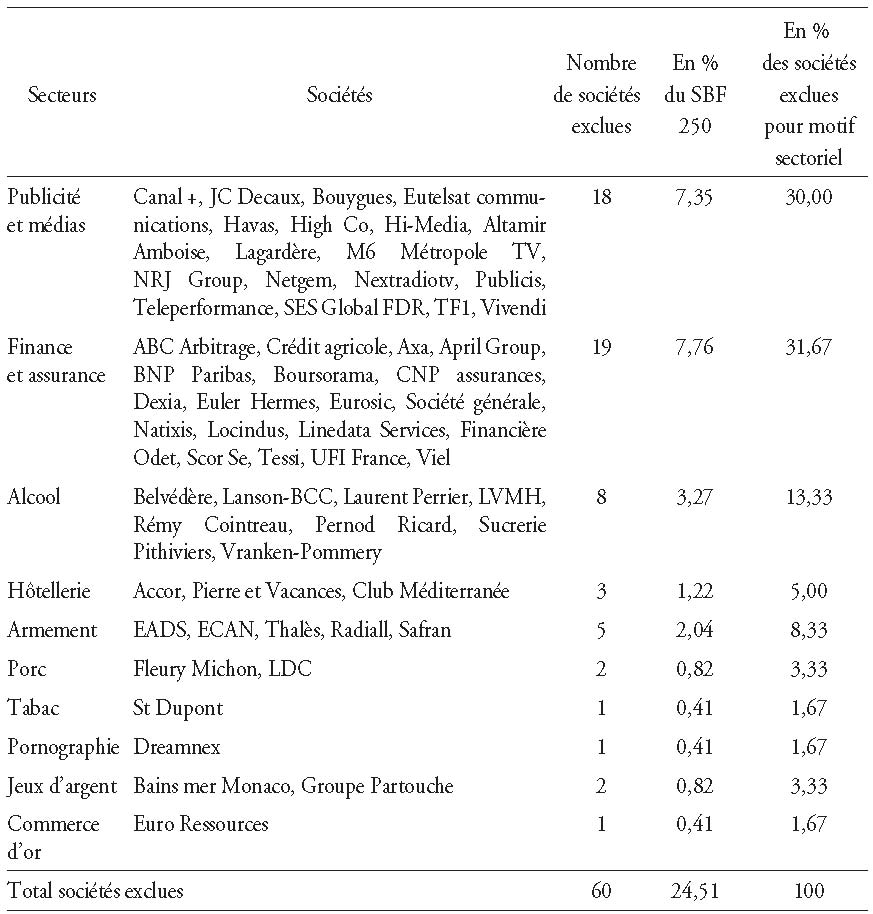

Le filtrage extra-financier consiste à évincer des sociétés sur la base de la nature de leur secteur d’activité. Les préceptes islamiques prohibent explicitement certaines activités considérées comme haram (illicites) telles que les activités porcine, viticole, financière (banques et assurances non islamiques), hôtelière15, pornographique, l’industrie du jeu (casinos) et le commerce d’or et d’argent.

De par sa tendance naturelle à générer du riba, le secteur bancaire est logiquement exclu. L’interdiction du secteur de l’assurance trouve sa source dans l’incertitude prépondérante du contrat liant l’assuré à sa compagnie.

Bien que ce ne soit pas explicitement mentionné par la loi islamique, d’autres activités sont exclues par les shariah boards d’indices boursiers islamiques16. Parmi ces activités, nous pouvons énumérer celles liées au tabac, à la production d’armes, à la publicité et aux médias, à l’exception des chaînes de sport et d’information17.

Face à une activité principale totalement licite, dans un certain nombre de cas, c’est l’activité secondaire qui peut être proscrite. Plus précisément, dès lors que ce poids est inférieur à 5 % du revenu total, l’activité secondaire ne peut pas constituer un motif d’exclusion de l’indice. Les fonds islamiques ont pris l’habitude de « purifier » la part de ces revenus « illicites » au sens shariahtique du terme en les reversant à des œuvres de charité (cette « purification » étant indépendante du paiement de la zakât18).

En réalité, les membres du comité islamique prennent également en considération l’éthique des actifs qui composeront le portefeuille « shariah compatible ». Ainsi, Ghoul et Karam (2007) ont montré qu’après l’éclatement de scandales financiers, certaines sociétés (Enron, Worldcom et Tyco) ont été exclues du DJIMI.

Si les sociétés respectent le second type de filtrage, à savoir le filtrage financier, elles intégreront l’indice « shariah compatible » final. Ces filtres financiers peuvent connaître certaines différences en fonction du shariah board chargé de garantir la compatibilité shariahtique des valeurs. On ne peut pas parler de standardisation totale des produits financiers islamiques. Plus généralement, cette hétérogénéité peut constituer un frein au développement de la finance islamique (Gecheva et Pastré, 2008). Nous choisissons d’appliquer une série de ratios publiés dans le guide Standard & Poor’s Shariah Indices19. Il s’agit des ratios suivants :

- « dettes/capitalisation boursière », inférieur à 33 % ;

- « actif circulant/capitalisation boursière », inférieur à 49 % ;

- « actifs générateurs d’intérêts/capitalisation boursière », inférieur à 33 %.

Par le biais de l’achat d’une action, devenir propriétaire d’une partie de la société revient aussi à devenir propriétaire d’une partie de la dette de cette même société. La dette étant génératrice de riba, l’application de ce ratio d’endettement se justifie.

C’est en vertu de l’un des piliers de la finance islamique selon lequel tout financement doit être adossé à un actif réel et tangible que le ratio « actif circulant/capitalisation boursière » trouve sa justification. Dans le but de mettre en avant l’économie réelle sur un horizon temporel plus grand que la finance conventionnelle, ce ratio vise à favoriser l’afflux de capitaux vers les sociétés dont le poste « actif immobilisé » est important. À l’inverse, il a pour objectif d’évincer les sociétés où, sur le plan comptable, c’est l’actif circulant qui domine. Notons que le seuil utilisé par la gamme d’indices islamiques labellisés « Dow Jones » est plus sévère. En effet, les shariah boards du DJIMI excluent les sociétés dont le ratio « actif circulant/capitalisation boursière » dépasse 33 % (et non 49 %). Pour la construction d’un indice islamique sur la place financière de Paris, on se trouve donc confronté à un dilemme. Il est possible, par exemple, d’appliquer une méthodologie très restrictive : dans ce cas, l’indice gagnerait en crédibilité, mais verrait le nombre de sociétés qui le composent diminuer. Pour compenser cette perte d’actifs en nombre, on serait donc amené à choisir un vivier d’actions plus large et certainement moins liquides. Cet indice moins liquide constituerait le prix à payer pour un indice shariahtiquement crédible. Sinon, il est possible d’appliquer une méthodologie plus laxiste ; l’indice perdrait en crédibilité islamique, mais gagnerait en nombre de sociétés. In fine, ce sera à la place financière de Paris d’arbitrer entre la panoplie de politiques indicielles possibles.

Le dernier ratio trouve sa justification dans l’interdiction du riba par la shariah. C’est pour cette raison que les revenus d’une société issus d’intérêts doivent être contrôlés. À titre d’exemple, en 2000, après une augmentation de son revenu sous forme d’intérêts, Microsoft a été exclu du DJIMI.

Concrètement, pour effectuer ce processus de filtrage, il nous faut prendre connaissance des bilans consolidés annuels sur trois exercices comptables (2007, 2008 et 2009)20, du cours boursier moyen mensuel sur les trente-six mois d’étude ainsi que du nombre de titres de chacune des sociétés composant le SBF 25021. Le nombre de titres multiplié par le cours moyen mensuel (du 31 août 2007 au 31 août 2009) permet de calculer la capitalisation boursière qui servira de dénominateur à chacun des trois ratios. Les numérateurs, quant à eux, sont modifiés à chaque fin d’année. Nous obtenons ainsi trois valeurs annuelles pour chacun des trois ratios. Il se peut, par exemple, qu’une société satisfasse les exigences shariahtiques sur une période, mais pas sur une autre. Alors plutôt que d’effectuer une gestion dynamique de l’indice, nous adoptons la règle de décision ad hoc suivante : pour chacun des ratios pris indépendamment, dès lors que deux valeurs sur trois sont inférieures au seuil d’exigence du filtre shariah concerné et que la troisième le dépasse de moins de 300 points de base, alors le filtre ne peut pas exclure la société en question sur l’ensemble de la période. Une société intègre l’indice islamique sur les trois années dès lors qu’elle respecte scrupuleusement chacun des filtres.

Le calcul de l’indiceLa pondération par les capitalisations boursières est utilisée par la majorité des grands indices internationaux. Le SBF 250 ainsi que le CAC 40 appliquent cette méthode. En considérant le nombre de titres de chacune des sociétés composant l’indice, ce système de pondération comble les carences de la pondération par les prix. L’indice au temps t se calcule de la façon suivante :

où N désigne le nombre de valeurs dans l’indice, Qi,t le nombre de titres de la valeur i au temps t, Fi,t le facteur flottant de la valeur i au temps t, fi,t le facteur de plafonnement de la valeur i au temps t, Ci,t le cours de la valeur i au temps t et Kt le coefficient d’ajustement de la capitalisation boursière au temps t.

La méthode de pondération retenue pour calculer l’indice « shariah compatible » est la pondération par les capitalisations flottantes avec plafonnement du poids des valeurs. Il est calculé quotidiennement. Le flottant est la fraction du capital disponible au public. Utiliser un tel facteur permet de prendre uniquement en considération la partie du capital qui peut être effectivement échangée.

Le facteur de plafonnement, quant à lui, a pour objectif de limiter le poids de certaines valeurs dans l’indice. Régi par le principe de prudence, le recours à des valeurs « capées » évite la surpondération de certaines sociétés dans l’indice permettant donc de conserver une bonne représentativité de l’échantillon. La limitation utilisée dans le calcul de l’Euronext CAC 40 est de 15 %22. C’est à partir de ce même niveau de plafonnement que le calcul de l’indice « shariah compatible » est effectué.

Composition de l’indice islamique

Résultat du filtrage extra-financierParmi les 245 valeurs composant le vivier d’actions éligibles, 60 sociétés appartiennent, au moins en partie23, à un secteur d’activité considéré comme « illicite ». Le filtre extra-financier est le moins restrictif du processus.

En contribuant à l’exclusion d’un peu moins de 8 % des sociétés incluses dans le SBF 250, le secteur de la finance et de l’assurance apparaît comme étant le plus restrictif. Il faut noter que ces 18 sociétés haram ne passent aucun des filtres (qu’ils soient sectoriels ou financiers). Bien que cette configuration ne soit pas surprenante, ellepeut s’expliquer par la nature même de leurs activités et donc de leur propension instinctive à s’exposer au riba. Au vu de ces résultats, on peut considérer les activités liées à la finance et/ou à l’assurance comme étant les secteurs les plus « illicites » du point de vue de la compatibilité avec les prescriptions de la shariah. Ils sont suivis par le secteur de la publicité et des médias avec un taux d’exclusion de 7,35 %. À la première étape du filtrage, 75 % du bassin de valeurs retenu reste encore en course pour composer l’indice final.

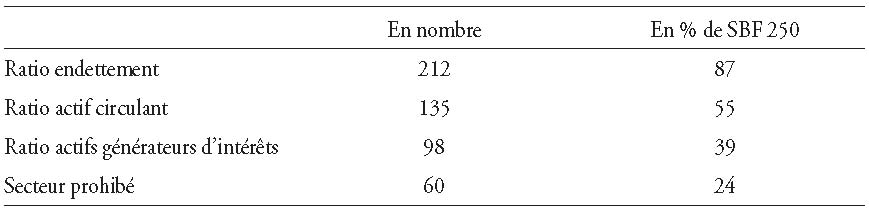

Résultat du filtrage financierEn excluant 212 sociétés, le ratio « dettes/capitalisation boursière » est le plus restrictif des quatre filtres. Indépendamment du secteur auquel la société appartient, un seuil inférieur à 33 % est difficilement atteignable.

Le ratio « actif circulant/capitalisation boursière » élimine, quant à lui, 55 % des sociétés composant le SBF 250, soit 135 valeurs. Il est intéressant d’observer que la moitié des valeurs ne respectant pas les exigences en matière d’actif circulant sont également exclues par le ratio « actifs générateurs d’intérêts/capitalisation boursière ». Enfin, 98 sociétés ont ce même ratio supérieur à 33 % ; il s’agit du filtre financier le moins restrictif.

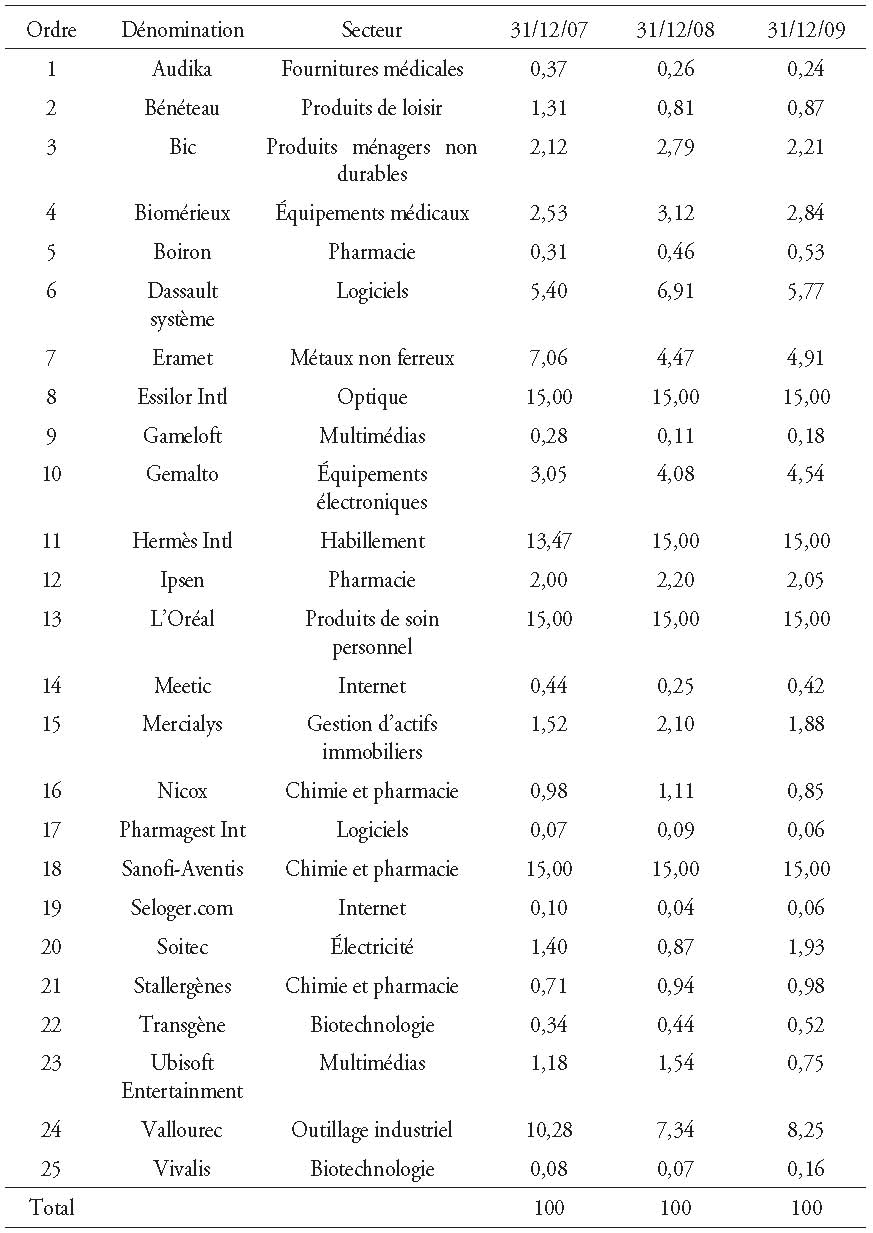

À l’issue du processus de filtrage, 25 sociétés sont considérées comme « shariah compatibles ». Elles forment ce que nous appellerons le French 25 Shariah. Hakim et Rashidian (2004a) ont montré que parmi les 5 000 sociétés qui composaient le W5000 en 1999, 75 % ne remplissaient pas les conditions du filtrage islamique pour composer le DJIMI. La gamme d’indices islamiques labellisée « S&P » table sur un taux d’exclusion moyen de 60 %. En atteignant 90 %, le processus de filtrage que nous avons réalisé affiche un taux d’éviction plus important que ceux précédemment cités.

Par ailleurs, 25 sociétés est un nombre peu satisfaisant pour constituer un indice dit de « référence ». Il serait nécessaire d’employer un bassin d’actions de base plus large que le SBF 250. Cela aurait pour effet d’augmenter la proportion des small caps et ainsi de renforcer l’esprit de la finance islamique. Risquant d'être doté de valeurs moins liquides que celles qui composent le French 25 Shariah, il serait possible de se baser sur les 500 sociétés qui constituent l’indice CAC AllShares. En tablant sur un taux d’exclusion de 90 %, cet indice pourrait compter dans ses rangs 50 sociétés.

En comptant 40 % des valeurs, le secteur de la santé est surreprésenté dans le French 25 Shariah. Il est suivi par celui de l’informatique et des technologies (24 % des sociétés). La composition sectorielle de l’indice que nous obtenons se rapproche sensiblement de celle que l’on peut observer chez les indices islamiques déjà existants. À titre de comparaison, le secteur de la santé et des technologies représente 40 % du DJIMI (Hayat, 2006).

En termes de capitalisations boursières flottantes, deux sociétés se détachent par l’importance de leur poids dans l’indice : Sanofi et L’Oréal. Composantes du CAC 40, ces deux entreprises représentent à elles seules un peu plus de 70 % de la capitalisation flottante totale du French 25 Shariah. Afin que les variations de l’indice ne soient pas uniquement expliquées par le comportement de ces deux valeurs, l’utilisation d’un taux de plafonnement est recommandée. Dès lors que le poids de Sanofi et L’Oréal est « capé » à 15 %, le résidu est réparti entre les valeurs non initialement « capées ». C’est précisément cette redistribution qui est à l’origine du franchissement du poids seuil par Hermès et Essilor.

Le niveau de plafonnement des valeurs a une influence importante sur la performance de l’indice, mais pas seulement. Il reflète également la volonté de mettre en avant (ou non) les small caps dans l’indice. Effectivement, par le biais d’une plus grande homogénéité des poids des sociétés composant l’indice, plus le niveau de plafonnement appliqué aux valeurs est faible, moins les sociétés dont les capitalisations sont relativement faibles sont handicapées. Face à ce double enjeu, le choix du niveau de plafonnement de l’indice islamique constitue l’une des décisions stratégiques majeures de la construction d’un tel indice.

Performance de l’indice French 25 Shariah

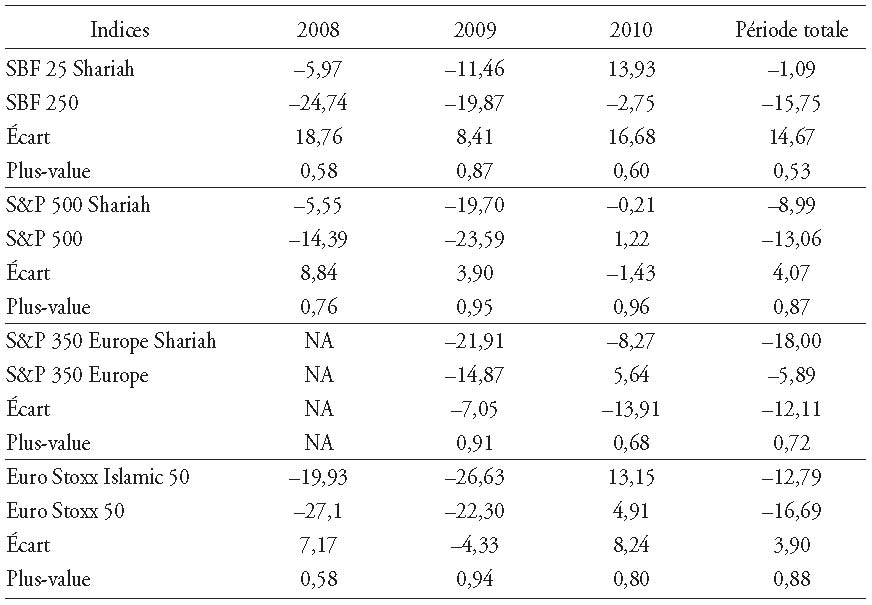

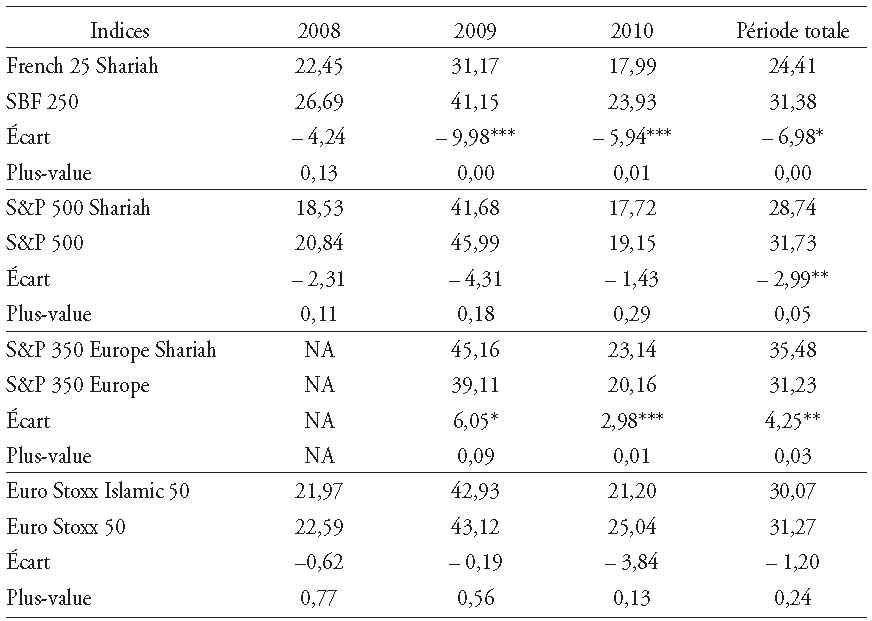

Nous commençons par commenter les rentabilités quotidiennes annualisées (cf. tableau 4). Sur l’ensemble de la période étudiée, les écarts de rentabilité entre le French 25 Shariah et son parent sont systématiquement positifs (+14,67 % sur la période totale). De façon moindre, le S&P 500 Shariah et l’Euro Stoxx Islamic 50 semblent eux aussi surperformer leurs parents en 2008 et 2010, ainsi que sur la période totale (+4,07 % et +3,9 %, respectivement). Seul le S&P 350 Europe fait mieux que son indice fils « shariah compatible » sur chacune des périodes. Bien que, sur la période totale, la rentabilité quotidienne annualisée de l’indice French 25 Shariah soit négative (–1,09 %), comparativement à celle des autres indices, il s’agit de la performance la moins mauvaise. En matière de performances, chacun des indices islamiques semble être doté d’un comportement singulier non seulement vis-à-vis de son parent, mais également par rapport aux autres indices islamiques. Du fait de la non-significativité statistique des écarts, ces conclusions restent à nuancer.

Sur la période totale, à l’exception du couple Euro Stoxx, les écarts quotidiens de volatilité annualisée pour chacun des couples d’indices sont statistiquement significatifs à 5 %. Sur l’ensemble des périodes considérées, ces écarts sont aussi bien négatifs pour l’indice islamique français qu’américain (–6,98 % et –2,99 %, respectivement). Cela signifie que chacun d’entre eux dispose d’un écart type annualisé inférieur à celui de son indice conventionnel correspondant. Ce n’est pas le cas pour le S&P 350 Europe Shariah qui reste plus risqué sur chacune des périodes étudiées que son homologue conventionnel. Dans notre échantillon d’indices employés, avec une volatilité moyenne de 24,41 % sur la période totale, le French 25 Shariah reste le moins risqué.

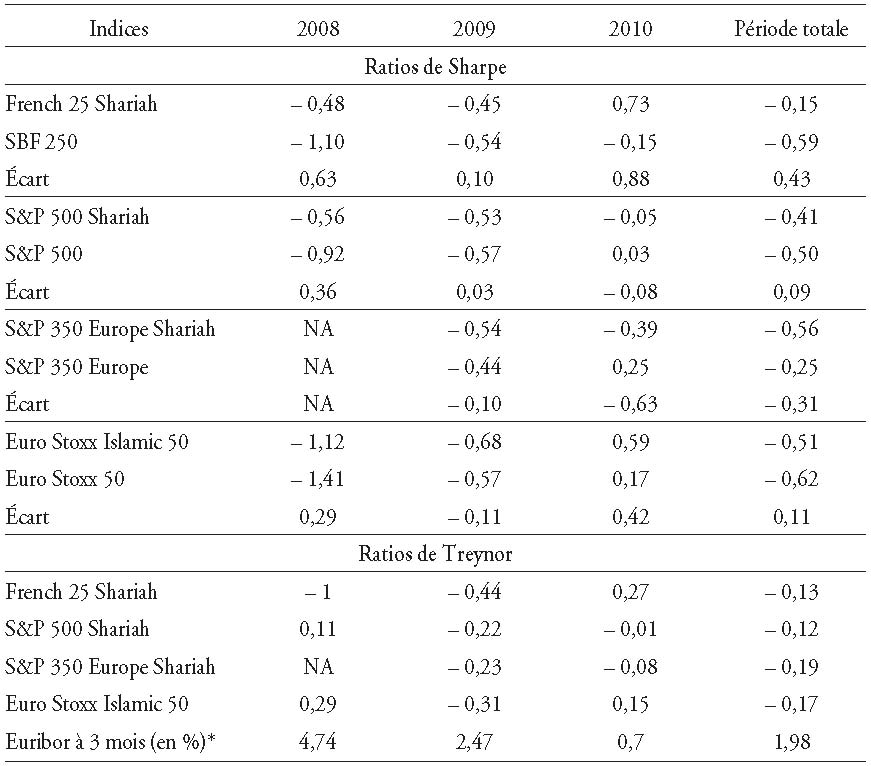

Le tableau 6 (infra) présente les rentabilités ajustées pour le risque mesurées respectivement par le ratio de Sharpe et celui de Treynor. Ces résultats confortent les conclusions précédemment énoncées. Effectivement, à l’exception du S&P 350 Europe en 2009, le French 25 Shariah domine chacun des indices sur toutes les autres périodes au sens de Sharpe. Notons qu’en 2010, ce dernier est positif (+0,73 %). Cela signifie qu’il aurait été plus judicieux d’investir dans l’indice islamique français que dans l’Euribor (Euro Interbank Offered Rate) à trois mois.

Du fait de la négativité des numérateurs des quatre indices « shariah compatibles », les résultats associés au ratio de Treynor sont difficilement interprétables. Effectivement, dès lors que l’excès de rentabilité est négatif, le ratio de Treynor augmente en même temps que le niveau de risque systématique.

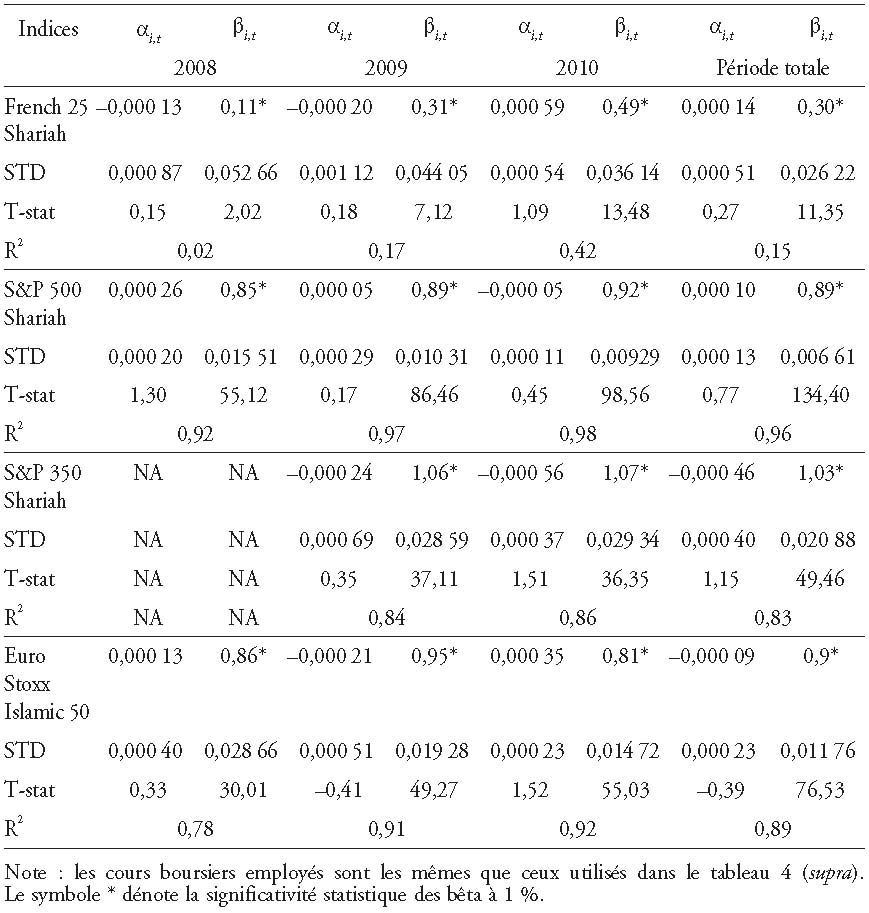

La non-significativité statistique des alpha de Jensen des indices islamiques (cf. tableau 7 ci-contre) rend leur interprétation délicate. Néanmoins, ils semblent confirmer les résultats obtenus par l’utilisation du ratio de Sharpe. En effet, le French 25 Shariah est doté d’un alpha positif et supérieur aux trois autres indices islamiques sur la période totale (+0,000 14). Notons qu’il n’y a qu’en 2010 que l’indice français « shariah compatible » détient une performance ajustée par le risque systématique supérieure à celle de son parent (+0,000 59). C’est cette dernière qui permet de compenser la négativité des alpha de 2008 et 2009 (–0,000 13 et –0,000 20, respectivement). Seul le S&P 350 Europe Shariah fait moins bien que son parent sur chacune des périodes.

Concernant les bêta (cf. tableau 7), ce sont ceux du French 25 Shariah qui sont les plus faibles (0,30 en moyenne sur la période totale). Ce niveau de bêta compris entre 0 et 1 indique que l’indice shariah proposé varie dans le même sens, mais de façon moindre que son indice parent. Au vu de la composition du French 25 Shariah, cela n’a rien d’étonnant. En effet, la prédominance du secteur de la santé (40 %) rend cet indice « défensif ». La faiblesse moyenne des bêta de l’échantillon d’indices islamiques confirme les résultats déjà mis en avant par la littérature existante. À titre d’exemple, en utilisant un échantillon de 59 fonds d’actions islamiques sur une période de cinq ans (2001 à 2006), Hayat (2006) a observé un bêta moyen de 0,75 par rapport à leurs benchmarks respectifs.

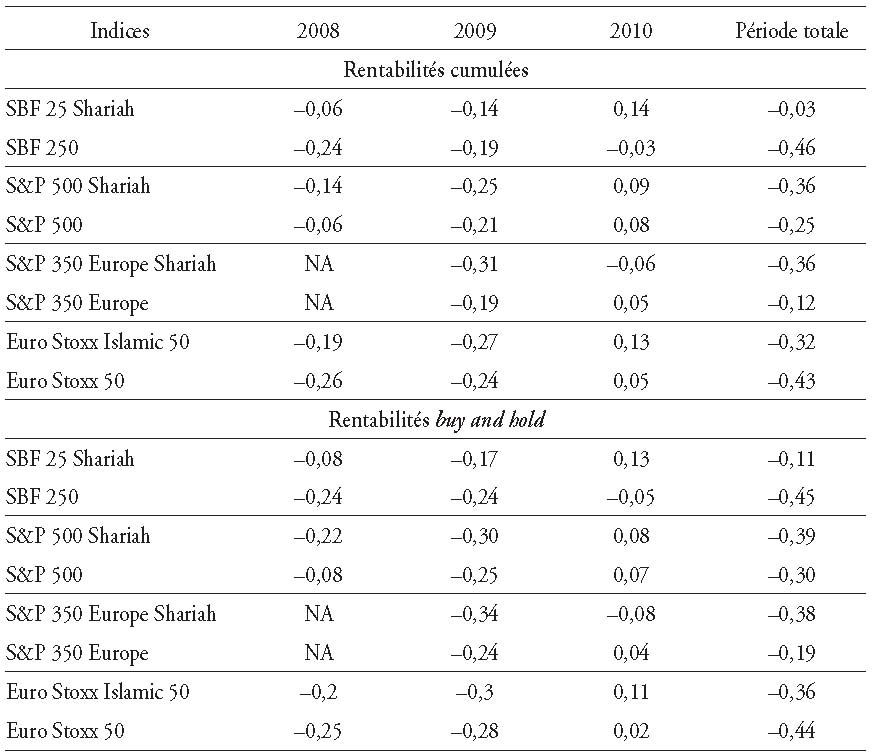

Deux méthodes sont utilisées pour capter la performance de long terme des indices : les rentabilités cumulées (CR) et les rentabilités buy and hold (BHR). Le tableau 8 indique qu’indépendamment de la période et de la méthode employée pour rendre compte de la performance à long terme d’un indice, le French 25 Shariah fait mieux que ses concurrents. Comme lors de la présentation des résultats des rentabilités annualisées à court terme (cf. tableau 4 supra), l’indice islamique français affiche en 2010 une performance positive (13 % pour les rentabilités cumulées et 14 % pour les buy and hold).

La surperformance du French 25 Shariah s’explique par le contexte particulier qui caractérise les marchés depuis 2007, à savoir celui de la crise financière mondiale. Ces résultats rejoignent les conclusions d’Hayat (2006) et Abdullah, Hassan et Mohamad (2007) selon lesquels l’investissement islamique est de nature contra-cyclique. La tendance de l’investissement « shariah compatible » à mieux se comporter que l’investissement conventionnel en période de tensions a pu s’exacerber durant la crise des subprimes. En effet, les tourments financiers récents ont surtout contribué au déclin des sociétés évoluant dans le secteur financier et industriel. Tandis que le secteur financier est un secteur d’activité haram pour l’investisseur musulman et donc exclu de la composition de notre indice islamique, les sociétés industrielles sont faiblement représentées dans le French 25 Shariah (8 %) par rapport à son parent (13 % pour le SBF 250). À l’inverse, les sociétés qui évoluent dans le secteur de la santé et qui représentent 40 % du French 25 Shariah n’ont été que marginalement touchées par la crise financière récente.

En vue de rendre la France plus compétitive dans l’attrait de capitaux musulmans, la création d’un indice islamique adaptée à la place financière de Paris a été proposée. Nos résultats apportent une série de conclusions intéressantes sur le sujet.

Premièrement, le processus de filtrage que nous avons réalisé conduit à l’exclusion de 90 % des valeurs composant l’indice SBF 250. En éliminant 87 % des entreprises de notre échantillon, le ratio d’endettement apparaît comme étant le filtre le plus restrictif. Composé finalement de 25 actions dont les poids respectifs sont hétérogènes, le French 25 Shariah ne semble pas, a priori, être doté des meilleures caractéristiques pour constituer un indice dit de « référence ». C’est la raison pour laquelle la construction d’un tel indice sur la place financière de Paris devrait vraisemblablement, au risque de perdre en liquidité, élargir le vivier de valeurs éligibles au CAC AllShares.

Aussi, afin de pallier la domination de certaines valeurs dans l’indice, l’utilisation d’un facteur de plafonnement paraît-elle impérative. Nous avons opté pour un seuil « cap » de 15 %. Pour mettre encore plus en avant les entreprises de petite taille, c’est-à-dire les small caps, il pourrait être utile de revoir à la baisse ce facteur de plafonnement. Par ailleurs, l’analyse de la composition du French 25 Shariah indique que cet indice est dominé par un secteur défensif, à savoir celui de la santé (40 %). Cette caractéristique, généralement propre aux indices islamiques, se voit confirmée lors de l’analyse des bêta. En effet, du 31 août 2007 au 31 août 2010, le risque systématique moyen de l’indice proposé est inférieur à 1 (0,30).

Sur la période considérée, soit de 2007 à 2010, le French 25 Shariah semble à la fois être moins risqué24 et plus performant25 que son indice parent. Cela conduit logiquement à l’obtention de ratios de sharpe positifs dont la cohérence a été confirmée lors de l’utilisation de la droite caractéristique (modèle de marché). Il est intéressant de noter que chacun des couples d’indices islamiques/conventionnels faisant partie de l’échantillon se comporte différemment. L’utilisation des rentabilités cumulées et des rentabilités buy and hold comme indicateurs de performance de long terme des indices confirme les résultats obtenus lors du calcul des rentabilités journalières annualisées.

Alors que chacun des indices islamiques dispose de spécificités en matière de performances et de risques, indépendamment des indicateurs et des périodes employés, le French 25 Shariah surperforme chacun de ses concurrents. La période particulière de notre étude peut expliquer sa surperformance par rapport à son indice parent. En effet, de 2007 à 2009, les marchés financiers ont dû faire face à la crise des subprimes. Cette crise a surtout touché les valeurs qui évoluent dans le secteur de la finance et qui sont exclues du French 25 Shariah.

La conduite de notre étude met en exergue un certain nombre de pistes de réflexion. Concernant l’analyse du filtrage, nous avons quantifié les conséquences respectives de chaque filtre sur le nombre de valeurs exclues. Il serait aussi intéressant de mesurer l’impact de chacun de ces critères sur la performance ajustée par le risque de l’indice. En allant plus loin et en utilisant un échantillon composé par d’autres indices islamiques existants, il peut être pertinent d’établir des liens entre la nature du secteur et le respect ou non des filtres financiers pris individuellement, mais également d’étudier les relations potentielles entre les filtres financiers eux-mêmes. Dans le même ordre d’idées, les ratios financiers possèdent tous comme dénominateur la capitalisation boursière. Cela signifie que le nombre de sociétés « shariah compatibles » éligibles augmente en même temps que les cours boursiers de ces mêmes valeurs. Ce raisonnement suscite quelques interrogations concernant les conséquences d’une bonne santé des marchés financiers sur la composition et donc, ex post, sur la performance de l’indice islamique et la pertinence de ce dénominateur pour rendre compte du caractère shariahtique des valeurs.

Enfin, au-delà du choix d’un taux sans risque halal26, il est nécessaire de repenser des indicateurs pertinents pour mesurer la performance de l’investissement financier islamique. L’intérêt de la création d’un indice boursier islamique sur la place financière de Paris ne revêt pas seulement une dimension symbolique visant à émettre un signal positif pour les investisseurs musulmans étrangers. Il semblerait que cet indice dispose aussi d’arguments financiers qui lui sont propres.