Les taux très bas, de court comme de long terme, voire négatifs pour certaines gammes de taux, ne sont pas la conséquence exclusive de la politique monétaire. Des forces macroéconomiques et macrofinancières fondamentales expliquent aussi ce niveau des taux. La faiblesse de la demande globale dans le monde, correspondant à une épargne élevée, se combine à un manque de dynamisme de l'offre. Ce dernier repose sur des gains de productivité en ralentissement, un niveau d'investissement faible et une démographie déclinante. L'ensemble de ces faits conduisent à une croissance très modérée. Il en résulte que le taux d'intérêt nominal neutre, qui n'engendre ni stimulation de la croissance, ni freinage, est lui-même très faible. D'autant que le niveau d'inflation l'est aussi.

Fortes de ces constats, les banques centrales ont logiquement abaissé la courbe des taux en dessous des taux neutres, déjà naturellement très bas, afin de tenter de raviver la croissance et de remonter le niveau de l'inflation à l'objectif qu'elles se sont fixé. Elles accentuent donc le phénomène des taux d'intérêt très bas, dans le cadre de leur mission, mais elles ne le créent pas.

La politique de taux négatif de certaines d'entre elles s'explique en outre par la contrainte de taux zéro (zero low bound) qui, si l'on ne s'en affranchissait pas, au moins pour le dépôt des banques à la banque centrale, ne permettrait pas de conduire les taux d'intérêt réels dans les territoires suffisamment bas pour exercer un effet stimulant sur la croissance, puisque l'inflation est également proche de zéro.

Le propos vise ici à expliquer brièvement les raisons pour lesquelles, dans une situation de possible stagnation séculaire, et en tout cas de croissance très affaiblie suivant une grave crise de surendettement, la politique monétaire cherche à obtenir des taux très bas, voire négatifs. Puis les effets de cette politique sur les banques, en l'occurence françaises, à titre d'exemple seront examinés plus en détail. Dès lors, les limites à une telle politique en seront fixées.

De nombreuses raisons incitent donc à pousser les taux d'intérêt très bas. Il s'agit de soutenir la demande via la valorisation des actifs patrimoniaux (immobilier, actions, etc.), provoquant ainsi un effet richesse favorable à la consommation et à l'investissement. Des taux d'intérêt inférieurs au taux neutre ont également pour objectif d'inciter les agents économiques, ménages et entreprises, à moins épargner, à davantage consommer et investir, éventuellement par emprunt.

Mais il faut également replacer ces actions dans le cadre de la sortie de la crise de 2007-2009, celle-ci ayant été la conséquence d'une montée régulière de l'endettement des ménages et des entreprises dans la plupart des pays avancés jusqu'à des niveaux insoutenables. Son corollaire a notamment été une très forte bulle immobilière. Cette crise de surendettement caractéristique qui éclate à l'été 2007 ne peut, comme historiquement les autres crises du même type, que se résoudre grâce à une longue période de désendettement des agents privés. Ajoutons que la crise ayant conduit les États à des niveaux d'endettement également très élevés, c'est l'ensemble des agents publics et privés qui doivent conduire des politiques de désendettement, année après année. Cette longue phase conduit à son tour à une période durable de croissance faible, puisqu'elle nécessite un rythme plus élevé d'épargne et moins de consommation et d'investissement. Les banques centrales contribuent à faciliter cette phase de désendettement, en tentant de ne pas la laisser trop pénaliser la croissance. Pour ce faire, elles peuvent pousser le cours de change à la baisse, en soutien à la croissance. La politique du quantitative easing de la Banque centrale européenne (BCE) et l'anticipation de la remontée des taux aux États-Unis ont permis à l'euro de retrouver un cours de change contre dollar plus raisonnable.

Les banques centrales cherchent également à établir un taux d'intérêt nominal inférieur au taux de croissance nominal ou, au pire, de même valeur. Il est évidemment plus aisé de se désendetter quand les taux d'intérêt sont inférieurs aux taux de croissance. Il s'agit dans le même temps d'éviter l'effet boule de neige des dettes privées et publiques très élevées qui se développerait dangereusement dans certains cas si les taux d'intérêt étaient supérieurs au taux de croissance, alors que le levier d'endettement est très élevé. C'est pour cela que Mario Draghi, président de la BCE, a décidé de faire baisser les taux longs pour éviter l'explosion de la dette publique de la Grèce et de l'Italie, par exemple. Heureusement, en calant les taux longs au plus près, voire en dessous des taux de croissance, la BCE a réussi à stopper le cercle vicieux infernal qui s'établissait sur la base d'une défiance contagieuse vis-à-vis de la dette publique de ces pays, conduisant à une montée spéculative de leur taux, qui à son tour aggravait leur déficit public, donc leur dette.

Des taux d'intérêt négatifs sur les dépôts à la banque centrale des banques permettent enfin de les inciter à utiliser leurs éventuels excédents de liquidité pour prêter davantage, d'autant que la concurrence entre banques fait encore baisser les taux et dope donc la demande de crédit. Ce mécanisme s'applique, par exemple, aux taux des crédits immobiliers qui atteignent actuellement en France des planchers historiques. L'effet négatif sur les bilans de banques à terme n'est d'ailleurs pas sans inquiéter, si ce phénomène devait perdurer.

Le frein naturel à ces enchaînements souhaités est en premier lieu la demande de crédit elle-même. S'il n'y a pas de confiance dans le futur, la demande de crédit peut toujours demeurer atone, malgré les taux très bas. En 2014, en France, cette demande n'était pas très forte de la part des entreprises, alors que les banques espéraient avoir plus de projets à financer. Le manque d'appétit des entreprises et des ménages pour le crédit peut donc constituer un réel frein aux politiques de quantitative easing. À la fin de 2014, au début de 2015, en France toujours, les entreprises ont repris goût à l'investissement avec une demande de crédit plus forte et, par conséquent, une hausse des encours. Et les crédits immobiliers ont été très soutenus par des taux historiquement très bas.

Les taux très bas peuvent cependant éventuellement conduire à un effet sur l'épargne en contradiction avec celui attendu en provoquant un effet de renforcement du volume de l'épargne. Les ménages cherchent ainsi à obtenir à terme la même quantité d'épargne, alors que les intérêts sur leurs placements ne les y aident plus guère. L'effet constaté sur l'épargne aujourd'hui est varié suivant les pays. La demande de crédit peut être également freinée précisément parce que le niveau d'endettement de certains agents privés reste élevé et que leur priorité est au désendettement. En outre, les effets richesse sur l'économie, liés à la baisse des taux, sont puissants aux États-Unis, mais faibles dans la zone euro.

Enfin, les taux à ces niveaux font baisser la rentabilité bancaire, toutes choses égales par ailleurs. Or la baisse de la rentabilité des banques et l'exigence simultanée d'augmentation des ratios de solvabilité ne vont pas dans le sens d'une hausse de l'offre de crédit. C'est également un frein à ne pas négliger.

De façon pragmatique, ce qui influe fortement sur le niveau de rentabilité d'une banque commerciale, au-delà des commissions qu'elle prélève pour les services qu'elle rend, c'est son taux de marge, soit la différence entre le taux perçu sur son stock de crédits et celui auquel elle rémunère les dépôts des clients. Les résultats des banques commerciales peuvent ainsi connaître les effets d'une rotation ou d'une translation homothétique de la courbe des taux d'intérêt.

Les crédits en France sont majoritairement à taux fixes. D'aucuns regrettent que la France ne pratique pas davantage le taux variable, mais cela reviendrait à transférer le risque de taux sur le client. Force est de constater que les pays pratiquant le plus les taux variables sont ceux qui ont été le plus durement touchés par les crises immobilières. N'oublions pas que c'est la raison d'être d'une banque commerciale que de prendre des risques de taux, de liquidité et de crédit à la place des acteurs économiques. C'est son rôle économique. En outre, les banques sont supervisées et régulées à cet effet, donc a priori en capacité de gérer ces risques mieux que les ménages et les petites et moyennes entreprises (PME), mais mieux aussi que le shadow banking, qui n'est pas ou très peu réglementé et qui n'a que rarement le niveau de professionnalisme des banques sur ces sujets.

Mais qui dit taux fixes dit forte dépendance des banques au niveau des taux longs sur l'actif en stock. Au passif, en revanche, elles sont plus dépendantes des taux courts. Si l'on connaît une rotation des taux, c'est-à-dire, par exemple, une baisse des taux longs et une hausse des taux courts, cela affecte beaucoup la marge des banques. Une baisse ou une hausse homothétique des taux doit permettre en revanche, tôt ou tard, de conserver la marge bancaire en maintenant inchangé le taux de marge lui-même, quel que soit le niveau de la courbe des taux. En France, la rémunération des dépôts dépend beaucoup des taux réglementés, qui ont une fonction simple : évoluer moins vite que les taux de marché, pour en atténuer les effets. Ils changent historiquement en effet moins vite et moins fortement, à la hausse comme à la baisse. Mais c'est le décalage du rythme de la baisse entre les taux longs et les taux courts, notamment celle des taux réglementés dont l'évolution est plus lente, qui peut poser problème. Quand les taux montent, les banques en bénéficient donc transitoirement. Mais quand ils baissent, cette baisse affecte plus vite l'actif que le passif et le taux de marge nette des banques en souffre. D'autant que les clients ne renégocient très rationnellement le taux de leurs crédits que lorsque les taux baissent. En général, cela s'équilibre dans la durée, une fois le mouvement de transition effectué et le taux de marge rétabli. Mais, pendant la baisse, le taux de marge est affecté. Pendant la hausse, il s'améliore.

Dans le contexte actuel, tel n'est plus le cas, car le taux court, représentant le coût des dépôts pour la banque commerciale, est proche de zéro, donc ne peut plus baisser (c'est le zero lower bound), alors que le taux long, représentant l'essentiel des taux du stock de crédits, continue de baisser. Le taux de marge se réduit ainsi continûment, jusqu'à ce que le taux du stock rejoigne progressivement le taux très bas des nouveaux crédits octroyés. Et ce taux de marge écrasé perdurera jusqu'à ce que les taux longs remontent si les taux courts ne remontent pas au même rythme. À défaut de passer à une rémunération des dépôts à taux négatif, ce qui n'est pas le cas en France, à l'exception de la situation des investisseurs institutionnels, le taux de marge de la banque se réduit donc fortement.

Pour autant, cela a-t-il fait baisser dangereusement la marge nette d'intérêts des banques françaises ces dernières années, dont il convient de rappeler qu'elle représente environ 50 % à 60 % de leur produit net bancaire (PNB = marge nette d'intérêts + commissions) ? La marge nette d'intérêts est égale aux intérêts reçus sur stocks de crédits moins les intérêts versés aux dépôts, comme nous l'avons vu. Elle peut s'analyser comme le croisement très simple entre le volume de crédits et de dépôts, sur lequel on applique le taux de marge, et le taux de marge lui-même. Si le taux de marge baisse, les revenus des banques baissent, toutes choses égales par ailleurs. Mais on peut éventuellement compenser cette perte due à l'effet taux par un effet volume positif. C'est l'enjeu des banques aujourd'hui. Si la demande globale de crédit augmente, notamment grâce à la baisse des taux, chaque banque peut en profiter ; sinon c'est un jeu à somme nulle et il faut alors gagner des parts de marché sur ses concurrents, mais la somme des banques est perdante. La BCE énonce que la politique monétaire a permis d'augmenter suffisamment le volume global de crédits à partir de 2015 pour plus que compenser l'effet taux négatif. Cet énoncé est confirmé par les calculs infra. Mais cet effet volume n'est plus suffisant dès le premier semestre 20161.

Un autre facteur lié à la baisse des taux, avancé également par la BCE, entre également en jeu pour tenter de compenser l'effet taux négatif. Si les banques détiennent des titres, tels que des obligations, la baisse des taux et des spreads leur permet de faire des plus-values dans le compte de capital ou de résultat, suivant leur mode de comptabilisation, en liaison avec les intentions de gestion de chaque banque.

Enfin, la baisse des taux, en soutenant l'économie, fait baisser le coût du risque de crédit. Ce dernier a réellement baissé en 2015 et 2016, ce qui a permis au premier semestre 2016, malgré une baisse de leur PNB, une croissance des résultats des banques commerciales en France.

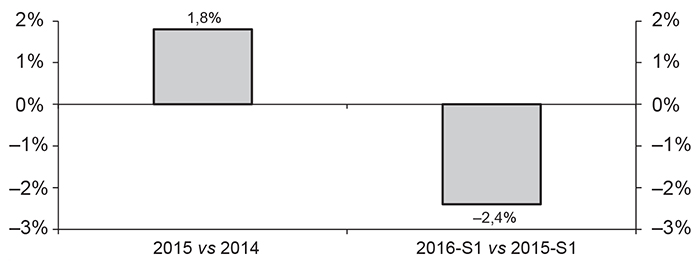

Évolution du PNB de la banque de détail en France

Cumul des banques (sur la base d'un échantillon très représentatif2)

Source : calculs de la BRED.

Le PNB dégagé par les banques de détail en France s'est accru en 2015 : + 1,8 %. Mais il a évolué négativement sur le premier semestre 2016 : –2,4 %. L'effet volume a plus que compensé l'effet taux en 2015, pas en 2016.

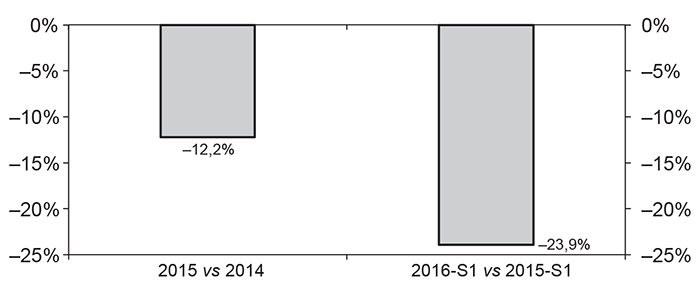

Évolution du coût du risque dans la banque de détail en France

Cumul des banques (sur la base d'un échantillon très représentatif2)

Source : calculs de la BRED.

Le coût du risque en 2015 a baissé par rapport à 2014 pour l'ensemble des banques françaises dans leur activité de banque commerciale sur le territoire français, avec une accélération de cette baisse en 2016. Cette baisse a permis, malgré un effet volume positif insuffisant pour compenser l'effet taux négatif, de dégager une quasi-stabilité des résultats au premier semestre 2016 (cf. graphique 3 infra). Mais si l'effet taux devait perdurer, le coût du risque ne pourrait s'abaisser indéfiniment. En outre, si le cycle économique s'inversait, ce dernier remonterait automatiquement, alors que les taux ne pourraient alors pas être poussés à la hausse.

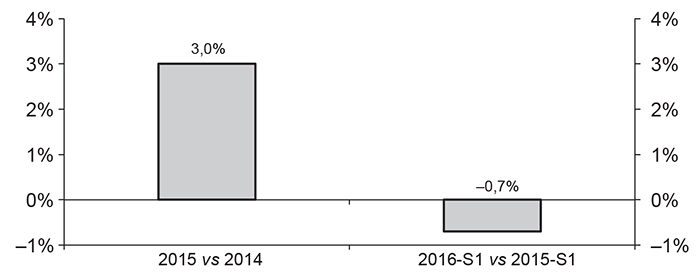

Évolution du résultat courant de la banque de détail en France

Cumul des banques (sur la base d'un échantillon très représentatif2)

Source : calculs de la BRED.

Ainsi, si les taux restaient au niveau actuel, le PNB accentuerait considérablement sa baisse et le résultat courant baisserait fortement, alors que nous assistons à des niveaux de coût du risque bas qui ne devraient logiquement pas continuer de décroître.

En résumé, pour les banques comme pour l'économie, la politique monétaire menée a permis de raviver, même faiblement, la croissance, par un soutien à la consommation et à l'investissement, comme par la relance de la demande de crédit par les agents économiques qui le pouvaient. Elle a également évité, et avant tout, un risque systémique catastrophique et un risque de déflation. Mais ces taux d'intérêt ne sauraient longuement encore être maintenus à des niveaux si bas, car ils risqueraient de déclencher une bulle de l'immobilier, voire des actions, même si l'on ne peut aujourd'hui en déceler clairement une dans la zone euro, par exemple. En outre, en réduisant fortement et durablement à l'avenir la rentabilité des banques, une telle politique, si elle était maintenue encore plusieurs années, contraindrait finalement l'offre de crédit, voire mettrait en danger le système bancaire, et serait ainsi in fine très défavorable à la croissance.

Ajoutons enfin que des taux très bas durablement fragilisent beaucoup les assureurs-vie comme les caisses de retraite ou les fonds de pension.

Le propos n'est donc pas ici de dénigrer l'utilité ou la légitimité des politiques monétaires, fussent-elles non conventionnelles, menées par les grandes banques centrales des pays avancés, y compris la BCE. Tout au contraire, nous avons rappelé pourquoi elles étaient nécessaires.

Mais ces politiques de taux très bas, voire négatifs sur certaines gammes de taux, ont évidemment, elles aussi, leurs limites. Notamment elles induisent un risque de recréation de bulles sur les actifs patrimoniaux, une fragilisation des assureurs vie et des fonds de pension et une mise en danger du résultat des banques, et tôt ou tard de leur santé, ce qui serait alors contradictoire avec leur capacité à prêter (alors même que les exigences de capitaux propres à mettre en face des risques qu'elles portent s'accroissent fortement), donc avec l'objectif de croissance, qui plus est en Europe où l'essentiel du financement de l'économie passe par les banques commerciales. Notons qu'une élévation très progressive des taux d'intérêt longs, recréant une courbe normale des taux, pourrait permettre de redonner des résultats aux banques, tout en conservant des taux assez bas.

Concluons enfin que dans la zone euro, il serait bien difficile, même ex post, de définir quelle politique monétaire aurait été meilleure que celle menée depuis 2012.

La BCE a acheté du temps pour permettre aux agents de se désendetter plus aisément, mais aussi pour faciliter la mise en place, par les gouvernements pour lesquels cela s'avérait nécessaire, de réformes structurelles indispensables à la remontée des taux de croissance potentielle, ce qu'ils n'ont pas tous fait jusqu'alors.

Enfin, cette politique de la BCE devait permettre à la zone euro de compléter son dispositif institutionnel, dont l'incomplétude lui a coûté si cher lors de la crise idiosyncratique qu'elle a connue en 2010-2012, notamment jusqu'au célèbre « whatever it takes » de Mario Draghi. Les compléments institutionnels nécessaires sont bien connus, d'une véritable coordination des politiques conjoncturelles (relance ici, recul des dépenses publiques là, par exemple) à quelques éléments de mutualisation des dettes publiques.

La BCE ne cesse elle-même d'expliquer que la politique monétaire, seule, ne peut pas tout faire et de rappeler les travaux nécessaires attendus des gouvernements. Cependant, quoi qu'il se produise en ce domaine, ou ne se produise pas, les risques inhérents à des politiques de taux très bas, voire négatifs, qui ont jusqu'alors été inférieurs aux gains, pourraient, si ces politiques étaient menées bien plus longtemps encore, commencer à engendrer des conséquences qui aggraveraient le mal combattu.