Crise économique, crise sociale, crise politique, etc., les qualificatifs ne manquent pas pour caractériser les troubles sans précédent que traverse le Venezuela : en 2015, la croissance s'est repliée de 6,2 % et l'inflation a atteint 181 % en décembre. Le pays est confronté à une sévère crise de balance des paiements. La chute du prix du baril contribue largement à expliquer ce phénomène, en agissant comme un vrai révélateur des fragilités du modèle vénézuélien, qui repose essentiellement sur la redistribution de la rente pétrolière, au service d'une politique sociale de recul de la pauvreté. Les déséquilibres sont aussi générés par la mauvaise gestion historique des politiques économiques. Alors que le Venezuela vit désormais dans un état d'« urgence économique », la grogne sociale monte dans ce pays considéré comme l'un des plus violents et corrompus au monde. La population est en effet confrontée à d'importantes pénuries de biens de première nécessité, provoquées par les restrictions d'importations visant à limiter les besoins de devises. Dans ce contexte générateur d'instabilité, le risque politique a clairement refait surface. Si la légitimité du président Maduro est fortement remise en cause, ce dernier pourrait partir avant la fin de son mandat en 2019. Les obstacles rencontrés par l'opposition afin d'organiser un référendum laissent cependant présager pour le moment un maintien du chavisme au pouvoir.

Dans ce contexte, il apparaît nécessaire d'évaluer la soutenabilité du modèle vénézuélien, afin d'appréhender de manière pertinente l'avenir du pays. La première partie de cet article vise à mettre en évidence les conséquences de l'effondrement du prix du pétrole, à savoir la détérioration rapide des soldes courant et public, ainsi que l'hyperinflation et les distorsions engendrées par la complexité du système de change. Dans la seconde partie, nous nous interrogerons tout d'abord sur la capacité du pays à résister à la montée des risques et nous verrons que les mesures anecdotiques prises par le gouvernement constituent des remèdes insuffisants pour guérir un pays gravement malade. Le pays, malgré sa détermination jusqu'ici à rembourser ses dettes, sera-t-il encore capable d'honorer ses échéances de paiement ? Le renforcement de ses relations commerciales et financières avec la Chine suffira-t-il à le sauver ? Nous estimerons ensuite les besoins et la capacité de financement du Venezuela et mettrons en évidence la sensibilité des estimations aux scénarios « pétrole » et « Chine » considérés. Selon nos hypothèses, un prix du baril vénézuélien de 75 USD nous apparaît indispensable pour éviter le défaut de paiement en 2017, ce qui semble peu probable. Enfin nous évaluerons les menaces d'explosion sociale et de bouleversement politique, et conclurons que ces risques sont élevés à court terme.

Dans quelle mesure le modèle vénézuélien est-il insoutenable ?

La chute du prix du pétrole a creusé les déficits jumeaux et révélé les profonds déséquilibres associés à la dépendance du pays vis-à-vis de son industrie pétrolièreLa situation actuelle au Venezuela illustre bien la malédiction des matières premières

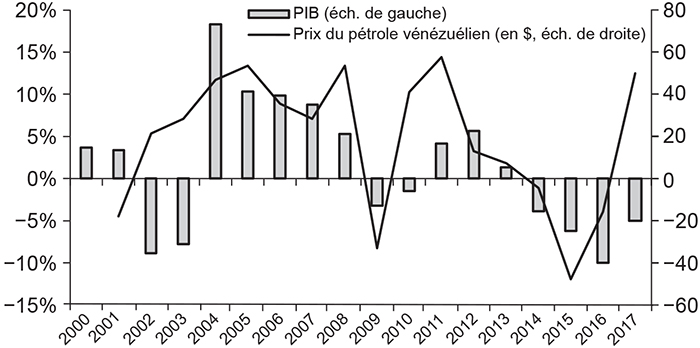

La chute du prix du pétrole vénézuélien de 60 % en deux ans, pour atteindre un point bas à 25 USD en février 2016, a mis une nouvelle fois en exergue la dépendance extrême du pays vis-à-vis de l'or noir (32 % du produit intérieur brut – PIB –, 96 % des exportations et 45 % des recettes publiques). Ainsi le PIB s'est replié de 6,2 % en 2015 et les prévisions du Fonds monétaire international (FMI) pour 2016 indiquent un repli encore plus prononcé à hauteur de 10 % (cf. graphique 1 infra). Ce constat confirme la littérature abondante montrant un impact négatif fort de la dépendance des ressources naturelles sur la croissance (van der Ploeg et Poelhekke, 2009 ; Monaldi, 2015). Goldman Sachs (2015), par exemple, estime qu'une baisse du prix du pétrole de 10 % engendre une baisse de 1 % de PIB après un an au Venezuela (impact le plus important parmi les pays exportateurs). Mehlum et al. (2006) et Boschini et al. (2007) avaient suggéré que cet impact négatif serait limité aux pays ayant de mauvaises institutions, comme le Venezuela.

Variations du PIB et du prix du pétrole

(glissement annuel)

Derniers points : 2015, puis prévisions FMI pour le PIB et Reuters pour le pétrole.

Sources : FMI ; ministère de l'Énergie du Venezuela.

Au-delà de la faiblesse du prix du pétrole, le pays est confronté à une dégradation structurelle de son secteur pétrolier

En effet, la production de pétrole a considérablement diminué ces dernières années de 3,46 millions de barils par jour (Mbj) en 2000 à 3 Mbj en 2009, puis à 2,69 Mbj en 2015, selon l'Energy Information Administration (EIA), alors même que le Venezuela possède les premières réserves de pétrole au monde (estimées à 300 milliards de barils). En effet, les pertes techniques liées aux grèves de 2002-2003 et la réallocation des recettes publiques en faveur des programmes sociaux et au détriment de l'investissement expliquent cette production déclinante, dans un contexte où beaucoup de champs pétroliers ont atteint leur maturité. Bhattacharyya et Collier (2011) avaient empiriquement confirmé que les rentes issues des ressources naturelles réduisaient généralement le stock de capital, notamment du secteur public. En effet, le taux d'investissement au Venezuela a diminué à seulement 14 % depuis 2014, contre une moyenne de 24 % sur la période 2000-2013. Ainsi, triste paradoxe, le pays importe des produits pétroliers pour répondre à ses besoins de consommation, les capacités de raffinage n'étant pas suffisantes. Par ailleurs, la surévaluation du taux de change, encore davantage dans un contexte de forte inflation, a entraîné une éviction du secteur non pétrolier (essentiellement manufacturier), en diminuant artificiellement les prix des importations et en augmentant les prix des exportations. Cela a renforcé la dépendance du Venezuela vis-à-vis du pétrole (Weisbrot et al., 2009).

La chute du prix du pétrole a agi comme un révélateur des fragilités structurelles du Venezuela

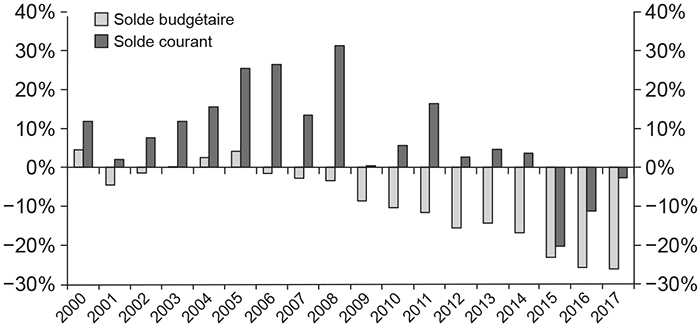

Cordesman (2016) montre que la majorité des pays membres de l'Organisation des pays exportateurs de pétrole (Opep), et le Venezuela en particulier, sont devenus excessivement dépendants des revenus pétroliers bien avant la baisse du cours du baril. Cette situation, qu'il appelle la « maladie de l'Opep », augmente considérablement l'impact de tout repli prolongé du prix du pétrole sur les recettes d'exportations. Ainsi la balance courante vénézuélienne, historiquement excédentaire, est devenue déficitaire en 2015 (cf. graphique 2) en raison de la chute des exportations pétrolières de plus de 50 %. Le choc sur les termes de l'échange a été particulièrement marqué pour le pays, la perte de revenus attendue étant de l'ordre de 17 % du PIB selon le FMI (2016), contre moins de 5 % pour la Colombie ou le Brésil. En outre, le manque d'investissements directs à l'étranger (IDE) et le rapatriement des profits des entreprises étrangères ont contribué à l'épuisement des réserves de change. Ainsi ces dernières ont chuté de 45 % entre 2014 et le milieu de 2016, pour atteindre près de 12 Md$ en septembre 2016 (niveau le plus bas depuis treize ans), niveau insuffisant pour face à une accentuation du risque externe. Par ailleurs, ces réserves sont peu liquides car plus de 60 % sont constituées d'or. Ainsi le pays est en situation de crise de balance des paiements et ses marges sont quasi inexistantes en termes de policy mix (FMI, 2016).

Venezuela : déficits jumeaux

(en % du PIB)

Derniers points : 2015, puis prévisions.

Source : FMI.

En parallèle, la situation des finances publiques s'est fortement dégradée

Le déficit public s'est creusé massivement à la suite de la chute du prix du pétrole, pour atteindre 23 % du PIB en 2015 (cf. graphique 2 supra), alors que le gouvernement tire principalement ses recettes des revenus pétroliers (presque 50 %), PDVSA jouant un rôle crucial (cf. encadré 1). Les recettes publiques représentaient 25 % du PIB en 2015 et les dépenses 48 %. Cela étant, le budget vénézuélien est opaque et ne fournit qu'une indication très vague des revenus et des dépenses de l'État. Le budget 2017, qui a été approuvé en octobre 2016 par Maduro sans passer par l'Assemblée nationale, ne contient aucune projection officielle de PIB, inflation ou taux de change. Il prévoit que 83 % des dépenses seront financées par les recettes fiscales (notamment du secteur non pétrolier), hypothèse largement irréaliste car ces dernières ne s'élèveraient qu'autour de 47 % en 2016. Le gouvernement dépense beaucoup plus que ce qui est prévu dans le budget (25 % de dépenses extrabudgétaires en 2015). Les dépenses courantes représentent un poids majeur, plus de 80 % du total (dont les trois quarts sont des subventions et des transferts sociaux), rendant difficile l'ajustement que l'État tente toutefois d'opérer. Par ailleurs, seulement 6 % des dépenses publiques sont destinées aux secteurs productifs, ce qui est largement insuffisant pour relever la compétitivité des secteurs hors pétrole. Face à ces déséquilibres, le gouvernement finance son déficit essentiellement via la création monétaire (planche à billets). Enfin le redressement budgétaire semble lointain car il nécessite un prix du pétrole vénézuélien de l'ordre de 120 USD/baril selon RBC Capital Market, alors que le prix moyen estimé pour 2016 avoisine les 35 USD.

Encadré 1 — PDVSA : la clé de voûte de l'économie

La compagnie pétrolière publique PDVSA (Petróleos de Venezuela) est au cœur de l'économie vénézuélienne. Premier employeur du pays, représentant la moitié des recettes budgétaires (le gouvernement collecte environ 40 Md$ par an de PDVSA sous forme de redevances, de charges sociales, d'impôts et de dividendes), PDVSA est surtout utilisée pour monétiser le déficit budgétaire. En effet, l'État emprunte à la fois sur le marché obligataire et surtout via PDVSA, pour avoir accès à des coûts d'emprunt plus faibles, en particulier via sa filiale américaine Citgo Holding. Les investisseurs sont incités à acheter ces titres, proposant des rendements de plus de 10 % en dollars, car ils apparaissent moins risqués, étant soumis à la législation américaine plus protectrice en cas de défaut.

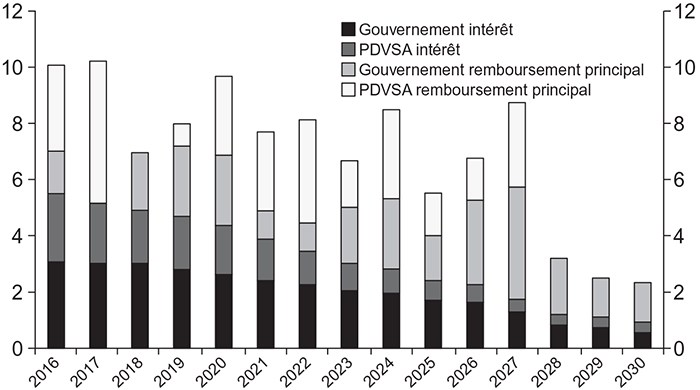

Cependant la situation financière de PDVSA s'est fortement détériorée avec la faiblesse prolongée du prix du pétrole et l'affaiblissement de ses capacités techniques, ce qui pèse in fine sur les finances publiques. En outre, le remboursement de la dette en pétrole, notamment vis-à-vis de la Chine, renforce les difficultés. Ainsi 45 % des exportations de pétrole du Venezuela vers la Chine sont aujourd'hui destinées à rembourser la dette et seulement 55 % constituent des revenus pour PDVSA. Privée d'une partie de ses revenus pétroliers, PDVSA a été obligée de s'endetter massivement auprès de la banque centrale, ce qui a renforcé les problèmes de gestion de l'inflation. En outre, au vu de l'importance des échéances de dette à venir pour l'entreprise (cf. graphique 3), un accord de swap a été enfin conclu en octobre 2016 pour échanger des obligations à échéance 2017 pour un montant de 2,8 Md$ pour des obligations à plus longue maturité (échéance 2020) avec un taux d'intérêt plus élevé.

Venezuela : service de la dette (en Md$)

Source : Merril Lynch (2016).

Les finances publiques apparaissent également pénalisées par la complexité du régime de change

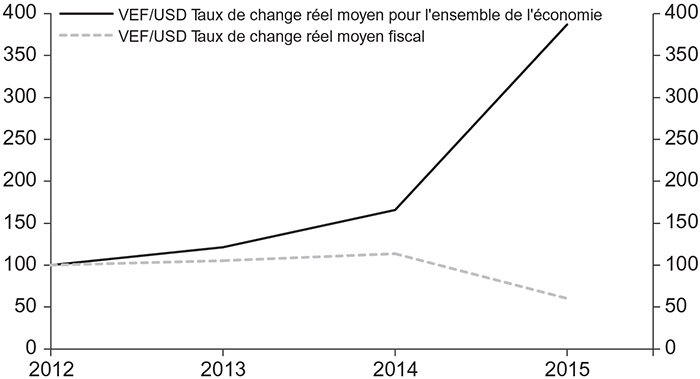

En effet, le maintien des différents taux de change officiels à des niveaux surévalués, malgré l'inflation galopante (cf. encadré 2 infra), a conduit à l'appréciation réelle du taux de change moyen avec lequel le gouvernement effectue ses opérations en devises (importations du secteur public, service de la dette, etc.). Ainsi ce taux, que l'on peut appeler taux de change fiscal1, s'est apprécié d'environ 40 % en termes réels entre 2012 et 2015, selon nos calculs (cf. graphique 4), pénalisant fortement les finances publiques. En revanche, le taux de change moyen utilisé pour l'ensemble des besoins de l'économie, comprenant notamment le secteur privé, s'est déprécié de presque 400 % en termes réels entre 2012 et 2015, du fait de la nette dépréciation du taux parallèle et de l'importance croissante de ce segment.

Venezuela : taux de change fiscal

(100 en 2012)

Source : calcul des auteurs.

En conséquence de la situation de dominance budgétaire, la Banque centrale du Venezuela (BCV) se voit contrainte dans la conduite de sa politique monétaire

Lorsque l'objectif budgétaire l'emporte sur l'objectif monétaire, la banque centrale renonce à son objectif d'inflation afin de monétiser la dette de l'État et lui éviter ainsi un ajustement budgétaire. Cette situation empêche la BCV de maîtriser l'inflation et entrave donc l'efficacité de sa politique monétaire (Da Costa et Olivo, 2008). D'ailleurs, cela est illustré par le faible degré d'indépendance de la BCV : 0,69 (sur une échelle de 0 à 1) selon Carrière-Swallow et al. (2016), soit un niveau faible comparé aux autres pays d'Amérique latine. Malgré la relative bancarisation de l'économie (57 % de la population possède un compte bancaire en 2014 selon la Banque mondiale), le système bancaire vénézuélien reste caractérisé par de fortes distorsions en faveur du secteur public : un tiers des trente-cinq banques sont publiques et la majorité des prêts sont octroyés au secteur public et au détriment du secteur privé. En effet, les banques sont contraintes de prêter à des secteurs spécifiques, jugés prioritaires. Si les fonds sont destinés à des projets non rentables, cela pourrait faire augmenter les créances douteuses, encore faibles mais probablement sous-estimées. Les derniers indicateurs disponibles montrent un secteur bancaire globalement bien capitalisé, mais avec un ratio de fonds propres sur actifs légèrement en dessous des 8 % au premier semestre 2015, ainsi qu'une rentabilité décroissante, qui pourrait s'affaiblir davantage au vu du contexte économique.

Alors que l'État monétise sa dette grâce à la BCV, l'ampleur de la liquidité ainsi créée est source d'inquiétudes

Elle conduit tout d'abord à une hausse exponentielle de l'inflation (cf. section suivante et encadré 2 infra). Ensuite elle explique la multiplication par cinq en deux ans de l'indice principal de la Bourse de Caracas, dans un contexte de manque d'options d'investissement. Même si le marché boursier affiche parmi les meilleures performances au monde, avec des rendements extrêmement attractifs aux yeux des investisseurs, il reste étroit et la capitalisation boursière faible. Les compagnies cotées sont peu nombreuses (trente-sept en 2014), essentiellement des entreprises et des banques publiques, et l'activité de trading concerne essentiellement les obligations d'État. Compte tenu de la surévaluation des titres, le risque d'éclatement d'une bulle boursière semble élevé, mais l'impact sur l'économie serait assez faible au vu du rôle limité joué par la Bourse.

Le Venezuela apparaît confronté à une situation d'hyperinflation, alimentée par des facteurs structurels et aggravée par la chute du prix du pétroleLe pays est confronté à une hausse exponentielle de l'inflation, qui figure parmi les plus élevées au monde

L'inflation moyenne a atteint 122 % en 2015 selon le FMI. Si l'inflation était structurellement élevée au Venezuela, la situation s'est nettement détériorée depuis le milieu de 2013, avec la présidence de Nicolas Maduro, et encore davantage en 2015, avec la chute du prix du baril (cf. encadré 2 infra). Ainsi le panier alimentaire mensuel, corrigé de l'inflation, coûtait en avril 2016 plus de seize fois le salaire minimum. Les pressions sur les prix s'accompagnent d'une pénurie des produits de consommation. Presque un tiers des biens de consommation étaient indisponibles au début de 2014, avant que la banque centrale n'arrête la publication de son indice de rareté des biens.

L'un des principaux déterminants de l'inflation au Venezuela est la persistance de politiques macroéconomiques inadaptées

Le modèle économique chaviste, initié par Hugo Chavez en 2003 et poursuivi par Nicolas Maduro depuis 2013, repose sur une intervention forte de l'État dans l'économie, des dépenses publiques massives et de nombreux programmes sociaux, dans le but de créer un « paradis social » (Weisbrot et Sandoval, 2007). L'administration Chavez a nationalisé une partie importante de l'économie, a mis en place des contrôles des prix et des changes et a subventionné les importations. Cela a conduit à l'affaiblissement du tissu productif local et à la substitution de la production interne par des importations. Pour acheter la paix sociale, les gouvernements Chavez et Maduro ont augmenté le salaire minimum trente-deux fois entre 1999 et 2016, en renforçant la spirale inflationniste prix-salaires (FMI, 2008). Dans le contexte plus récent de baisse du prix du pétrole, la dépendance du pays aux recettes pétrolières a entraîné une pénurie de devises et des restrictions d'importations, en conduisant à l'envolée des prix des biens de consommation et au développement du marché noir.

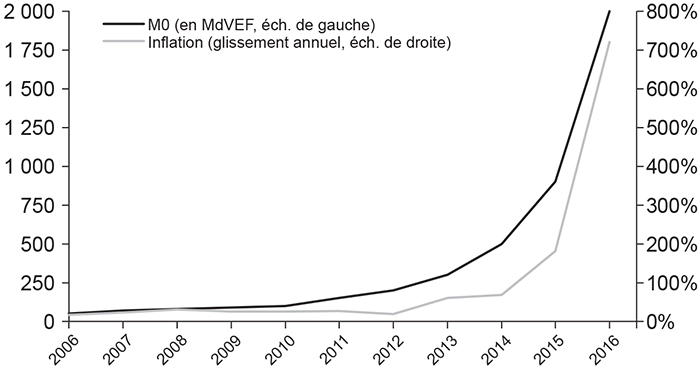

En outre, l'augmentation extrêmement rapide de l'offre de monnaie a accéléré les pressions inflationnistes, conduisant à une situation d'hyperinflation

Cela arrive lorsque les autorités émettent de façon répétée des quantités importantes de monnaie afin de financer les dépenses publiques (Barro et Grilli, 1994). En effet, face à l'augmentation du déficit public et de la dette, la BCV a accéléré l'impression monétaire. Ainsi l'agrégat M0, comprenant essentiellement le numéraire, est passé d'environ 100 MdVEF (bolivar, monnaie du Venezuela) à la fin de 2010 à 900 MdVEF en 2015 (cf. graphique 5). En effet, l'augmentation de la quantité de monnaie dans un contexte de pénurie de biens de consommation conduit à la hausse des prix, selon la théorie quantitative de la monnaie.

Masse monétaire et inflation

Sources : FMI pour l'inflation, prévision pour 2016 ; BCV pour M0 ; juin 2016 pour 2016.

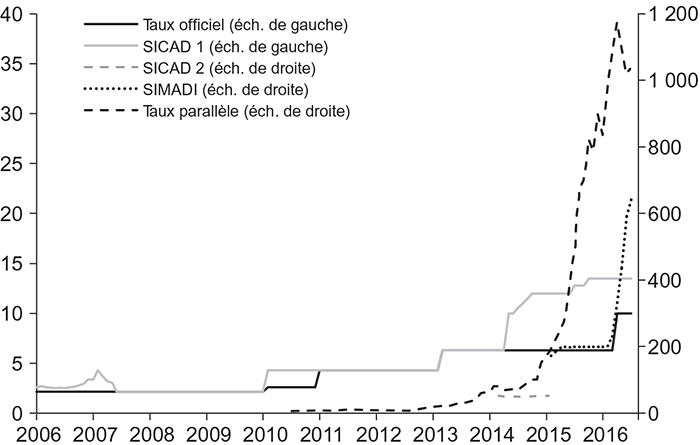

Les contrôles des changes, dans un contexte où le Venezuela importe 75 % des biens de consommation, ont été un facteur additionnel alimentant les pressions inflationnistes

En effet, la BCV a mis en place depuis 2003 un régime de change extrêmement complexe. Si dans le cadre d'un policy mix adapté, le contrôle des changes peut contribuer à contenir l'inflation (Yagci, 2001), il a engendré de nombreuses distorsions au Venezuela. Ce système comportait jusqu'en mars 2016 simultanément trois taux officiels : (1) un premier taux préférentiel (CENCOEX), réservé aux importations de produits de base, (2) un deuxième taux (SICAD 1) utilisé pour le reste des importations et (3) un troisième taux (SICAD 2) variable, utilisé pour la conversion des revenus d'exportations et pour tous les autres besoins de l'économie. Le taux SICAD 2 a été remplacé en 2015 avec un quatrième taux (SIMADI), largement plus faible. L'évolution de ces différents taux est présentée dans le graphique 6. En pratique, l'insuffisance de l'offre de devises à travers ces différents mécanismes et la difficulté d'accès à cette offre ont conduit à l'explosion du marché parallèle depuis 2011. Ainsi le taux parallèle atteignait plus de 1 000 VEF/USD au milieu de 2016 (contre 10 VEF/USD pour le taux officiel), signe d'une sévère pénurie de devises et d'une surévaluation du taux officiel. Cela a conduit naturellement à surenchérir les prix des importations et à réduire leur volume, ce qui a contribué à la pénurie de biens de consommation et in fine à l'inflation.

Les multiples taux de change

Sources : BCV ; Reuters.

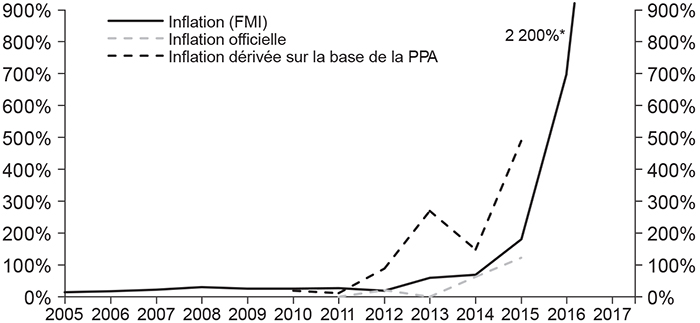

Encadré 2

Le mystère de l'hyperinflation

Si les chiffres officiels (autorités, FMI) sont déjà très préoccupants, des estimations non officielles pointent vers un niveau d'inflation encore plus élevé. Selon la théorie de la parité du pouvoir d'achat, le prix d'un bien devrait être identique dans deux pays quand il est exprimé dans la même monnaie. Ainsi, moyennant l'ajustement à travers le taux de change, on peut estimer quel serait le taux d'inflation qui égalise les prix entre le Venezuela et les États-Unis, par exemple. Autrement dit, on pourrait avoir une idée du vrai niveau d'inflation au Venezuela en l'absence de contrôle des changes et de prix administrés. Selon Hanke (2016), le principe de la parité de pouvoir d'achat permet des estimations d'inflation fiables en période d'inflation élevée. L'équation qui décrit ce principe est la suivante :

Pour cela, on utilise le taux d'inflation aux États-Unis (source : BLS) et le taux de change du bolivar sur le marché noir, en données annuelles. Les résultats indiquent des taux d'inflation bien plus élevés que ceux des statistiques officielles (cf. graphiques 7 et 8 infra). Ainsi l'inflation dérivée à partir du taux de change parallèle se situerait en 2015 aux alentours de 480 %, largement au-dessus du chiffre officiel de 122 %. Certes le principe de la parité du pouvoir d'achat comporte certaines limites, mais reste néanmoins adapté au cas du Venezuela, où la plupart des biens de consommation sont importés et une partie importante du marché des changes utilise le taux parallèle. Cette estimation peut être considérée comme une borne haute du véritable taux d'inflation vénézuélien.

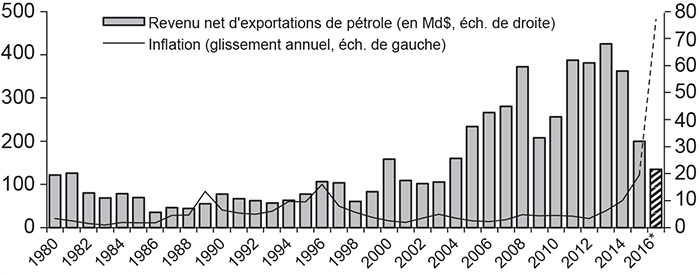

Inflation et revenu net d'exportations de pétrole

* Estimations.

Source : FMI, OPEC Oil Revenu Factsheet, juillet 2016.

Inflation

* Estimations 2017.

PPA : parité de pouvoir d'achat.

Sources : FMI, World Economic Outlook (WEO), octobre 2016 ; BCV ; calcul des auteurs.

Face à l'impuissance des autorités, les risques de défaut de paiement et de crises politique et sociale sont à surveiller

Le policy mix destiné à répondre à la crise économique reste profondément inadapté

En réponse à la pénurie de devises, le gouvernement vénézuélien a mis en place en 2015-2016 de nouveaux contrôles des changes et a procédé à une dévaluation du bolivar. Ainsi les taux de change à 6 et 13,5 VEF/USD ont été consolidés en mars 2016 dans un nouveau taux préférentiel à 10 VEF/USD (DIPRO), disponible pour les importations de produits alimentaires et de médicaments. Cela devrait permettre à PDVSA, désormais autorisée à convertir ses revenus d'exportations à ce taux plus favorable, d'accroître ses recettes en bolivars et de réduire son déficit en dollars. Par ailleurs, le taux SIMADI a été rendu flottant (DICOM), ce qui s'est matérialisé par une rapide dépréciation du taux qui a atteint plus de 600 VEF/USD au milieu de 2016. Malgré la dévaluation, les pressions baissières sur le taux de change devraient persister si le régime de change actuel est maintenu et si l'hyperinflation se poursuit. La dégradation des comptes externes, ainsi que le faible rebond du prix du baril devraient toujours limiter l'apport de dollars, alors que le pays n'a pas la capacité de soutenir le cours du bolivar via des interventions de change au vu de la faiblesse de ses réserves.

La stratégie d'ajustement des comptes extérieurs a été complétée par des rationnements des importations. Le gouvernement a décidé de réduire les importations à environ 21 Md$ en 2016 (contre 36,9 Md$ en 2015), soit une diminution de plus de 40 %, selon les déclarations du ministre des Finances. Cette dynamique s'est confirmée durant la première moitié de 2016. Cependant, si la stratégie de réduction des importations et de liquidation d'actifs contribue mécaniquement à réduire le gap de financement externe à court terme, elle crée des déséquilibres sur le marché domestique et renforce l'inflation. En effet, l'insuffisance de l'offre de devises face à une demande excédentaire, générée par des distorsions persistantes sur les marchés des changes et les prix administrés, a fortement amplifié les pressions sur les prix, comme illustré à la fois par les prévisions du FMI (720 % à la fin de 2016 et 1 660 % en moyenne pour 2017) et nos propres estimations (cf. encadré 2 supra). Dans ce contexte, la réduction des importations ne fait qu'alimenter les pénuries de biens de consommation et contribuer au développement du marché noir, en alimentant les tensions sociales.

Alors que le gouvernement a pris plusieurs mesures afin de soulager ses finances publiques, un assainissement significatif apparaît peu probable à court terme. Il a ainsi décidé en février 2016 d'augmenter le prix administré de l'essence (fixe depuis vingt ans) de plus de 6 000 %, un geste symbolique fort, mais le prix reste parmi les plus faibles au monde. Il a également modifié le fuseau horaire de trente minutes et a réduit le nombre de jours ouvrés pour les fonctionnaires afin de réaliser des économies d'électricité. Au début de 2016, l'administration Maduro a décrété l'état « d'urgence économique », ce qui lui permet au besoin de saisir les actifs des entreprises privées. Toutefois la trajectoire des finances publiques reste fondamentalement dépendante de l'évolution du prix du pétrole, qui ne devrait remonter que de manière limitée. Compte tenu de la faible volonté d'opérer des réformes dans le secteur non pétrolier et de prendre des mesures suffisantes visant à accroître la production de pétrole, une amélioration notable est difficilement envisageable. Par ailleurs, la flexibilisation du taux de change SIMADI au début de 2016 apparaît largement insuffisante pour alléger les pressions à l'appréciation réelle du taux de change fiscal, car ce mécanisme ne représente que 10 % des échanges.

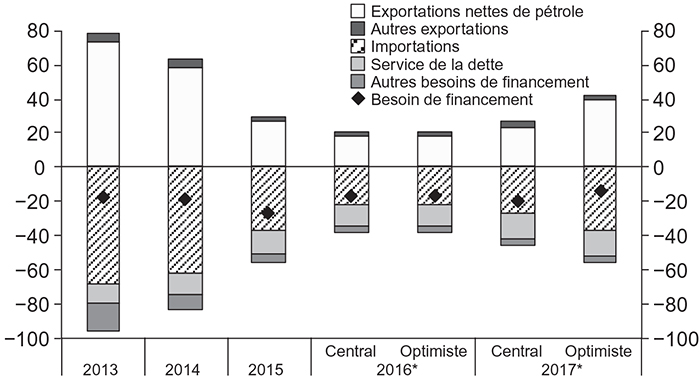

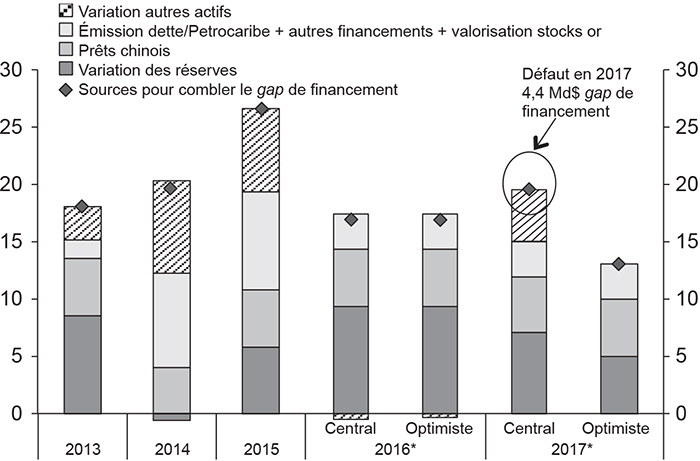

Le pays est au bord du défaut de paiement et la situation économique dégradée alimente des tensions sociales et politiques« Default or not default », telle est la question

Le risque de défaut de paiement s'est considérablement accru au vu de l'ampleur des besoins de financement. Ainsi le besoin de financement a augmenté à plus de 25 Md$ en 2015, à la suite du repli du prix du pétrole, alors que les IDE ont brutalement chuté et que les participations étrangères dans les sociétés mixtes pétrolières ont provoqué des rapatriements de profits. La politique de restriction de change a limité les possibilités pour les entreprises étrangères d'investir. Le pays a pu soulager de manière exceptionnelle ses besoins, mais en partie seulement, avec la récupération de certaines créances Petrocaribe (République Dominicaine et Jamaïque) ainsi que via une levée de fonds par Citgo filiale de PDVSA aux États-Unis. En revanche, le financement par l'endettement (émissions obligataires de PDVSA et prêts chinois) ne paraît pas suffisant pour équilibrer la balance des paiements, et le pays est obligé de puiser dans ses réserves (y compris dans ses réserves d'or), qui ont baissé de plus de 50 % depuis le début de 2015 et qui sont aujourd'hui très faibles (un peu moins de 12 Md$ au total à la fin de septembre 2016).

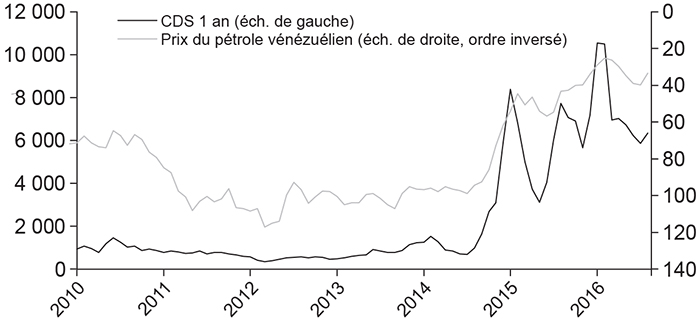

Les autorités montrent toutefois une volonté marquée de payer par tous les moyens afin de conserver un accès aux marchés internationaux, et ce, même si les coûts de financement sont parmi les plus élevés au monde : les obligations publiques en dollars s'échangeaient au début de 2016 à un rendement de plus de 3 600 points supérieur à celui des bons du Trésor américain (2 320 points en septembre 2016). Les mesures de redressement apparaissent clairement insuffisantes et la probabilité d'un défaut de paiement apparaît de plus en plus importante. Les CDS (credit default swaps) – des produits dérivés utilisés pour se couvrir contre le risque d'un défaut de paiement – ont atteint en 2016 des niveaux records, 10 995 points en février pour les CDS à un an, signe que les marchés attendaient un défaut souverain imminent. À titre comparatif, cela constitue un niveau de risque plus élevé encore que la Grèce avant son défaut en 2011. Par ailleurs, ces indicateurs de risque apparaissent étroitement corrélés avec le prix du pétrole (cf. graphique 9). Même s'ils ont quelque peu diminué depuis février 2016, ces indicateurs demeurent néanmoins à des niveaux extrêmement élevés.

Risque de crédit

(en points) et prix du pétrole

(en USD/baril)

Derniers points : septembre pour les CDS et octobre 2016 pour le prix du pétrole.

Sources : Reuters ; ministère de l'Énergie du Venezuela.

Alors que le pays devrait éviter le défaut de paiement de justesse en 2016, la probabilité du défaut en 2017 n'a jamais été aussi élevée. En effet, en 2016 et en 2017, le service de la dette doit atteindre entre 13 Md$ et 15 Md$ par an, avec des échéances importantes, notamment au 4e trimestre 2016 avec un paiement de quasiment 5 Md$, et en avril 2017 avec un paiement de 7 Md$.

Les deux facteurs essentiels conditionnant le paiement des échéances sont le prix du baril et le comportement de la Chine vis-à-vis du Venezuela (à noter que l'exercice ne prend pas en compte le changement de maturité des obligations PDVSA).

Dans notre scénario central, nous considérons que le prix du pétrole suit celui de la courbe à terme (35 USD le baril en moyenne en 2016 et 47 USD en 2017 pour le pétrole vénézuélien)2 et que la Chine renouvelle sa ligne de crédit de 5 Md$ en 2016 et 20173. En puisant également dans ses réserves et d'éventuelles ressources extrabudgétaires4, cela devrait suffire à éviter le défaut en 2016 si le prix du pétrole ne chute pas davantage5, avec les réserves de change diminuant à environ 7 Md$ à la fin de 2016. En revanche, le Venezuela se retrouverait en situation de défaut de paiement en 2017 car ses réserves s'avéreraient insuffisantes face à un besoin de 11 Md$ (cf. graphiques 10 et 11 infra ; 4,4 Md$ – entourés et pointés sur le graphique 11 – ne peuvent être comblés).

Dans notre scénario optimiste6, et comparativement au scénario central, nous supposons un rebond du prix du pétrole7. Selon nos calculs, une remontée du prix du pétrole vénézuélien à 75 USD (comparé à une moyenne de 35 USD en 2016) serait nécessaire pour couvrir le besoin de financement en 2017 et ainsi éviter le défaut de paiement. Cela aurait comme conséquence une baisse des réserves de 5 Md$ (le niveau atteindrait alors 2 Md$ à la fin de 2017) (cf. graphiques 10 et 11 infra). Cela permettrait d'éviter, de justesse, le défaut de paiement, mais traduirait une situation économique toujours très fragile.

Besoins de financement (en Md$)

* Prévisions.

Source : calculs des auteurs à partir de données nationales.

Sources de financement

* Prévisions.

Source : calculs des auteurs à partir de données nationales.

Même si cette hypothèse n'est pas prise en compte dans notre scénario optimiste, un scénario encore plus optimiste pourrait inclure l'octroi d'une période de grâce par les Chinois pour le remboursement de la dette (6,8 Md$ en 2017, la période de grâce porterait, par exemple, sur l'exemption du paiement du principal de 6 Md$ sur un an). En effet, une éventuelle restructuration de la dette vis-à-vis de la Chine permettrait de soulager temporairement les finances publiques. Si la Chine pourrait être disposée à restructurer la dette vénézuélienne, un nouveau prêt semble toutefois difficilement envisageable, car il est peu probable qu'elle souhaite augmenter son exposition au Venezuela (cf. encadré 3).

Au final, le rebond du prix du baril apparaît comme une nécessité impérative pour éviter une situation de défaut. En outre, une attitude bienveillante de la part de la Chine pourrait également apporter une bouffée d'air au pays.

Encadré 3

La Chine : le bon samaritain ?

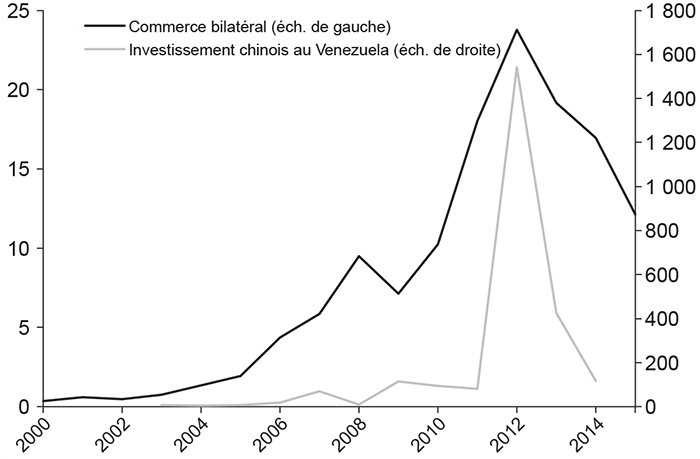

La Chine constitue un partenaire commercial et financier stratégique du Venezuela. En effet, elle est aujourd'hui son deuxième partenaire commercial. Le Venezuela est également la plus grande destination d'investissement de la Chine en Amérique latine, avec des nombreux projets dans l'énergie et les infrastructures (Coface, 2016) (cf. graphique 12). Enfin la Chine est le premier créancier du pays, en lui prêtant plus de 65 Md$ depuis 2005. Le Venezuela bénéficie, en effet, de plus de la moitié du financement régional chinois en Amérique latine.

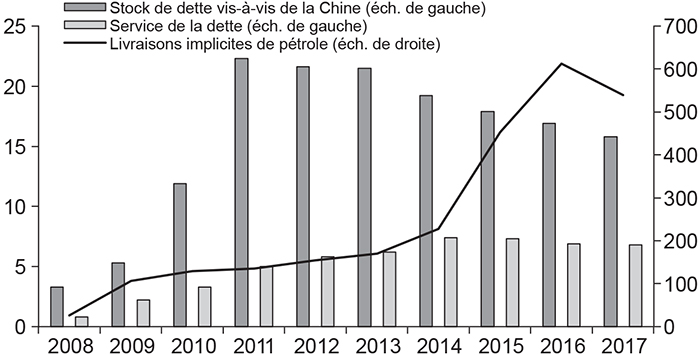

Chine/Venezuela : liens commerciaux et financiers (en Md$)

Sources : FMI ; sources nationales.

Le soutien financier de la Chine est déterminant pour le Venezuela, dans un contexte d'importants besoins de liquidités. À partir de 2007, ces deux économies, le Venezuela et la Chine, ont conclu une série d'accords financiers, dans le cadre desquels le Venezuela a bénéficié de 50 Md$ sur la période 2008-2015 en échange de pétrole. Ainsi le stock de dettes vis-à-vis de la Chine s'élevait à la fin de 2015 à 17,9 Md$ (cf. graphique 13). Les conditions précises de ces accords restent opaques et l'utilisation de ces fonds demeure à la discrétion du gouvernement.

Chine/Venezuela : prêts contre pétrole

(stock de dette et service de la dette en Md$

et livraison de pétrole en milliers de bj)

Sources : Barclays ; sources nationales.

Cependant le remboursement de la dette en pétrole pèse lourdement sur les équilibres externes du Venezuela. Étant donné le prix du pétrole en 2016, le Venezuela devrait livrer à la Chine plus de 613 000 bj au titre de sa dette (contre 228 000 bj en 2014), soit plus d'un quart de sa production. À production constante, cela impliquerait pour le Venezuela de réduire de manière significative ses livraisons de pétrole vers les États-Unis ou d'autres destinations.

Dans ces conditions, la Chine pourrait être disposée à restructurer une partie de la dette. Elle a déjà accepté en 2015 des livraisons de pétrole moindres, ainsi que le renouvellement et l'extension de maturité de certaines tranches de crédit. Par ailleurs, les deux banques centrales sont en négociation pour un éventuel accord de swap de devises, chiffré à 3 Md$, qui permettrait au Venezuela de payer ses importations chinoises en yuans (qui revient in fine à les payer en bolivars, en activant le swap) et de conserver une partie des réserves en yuans, libérant des liquidités en dollars afin de pouvoir répondre à ses engagements internationaux.

Ce contexte économique et politique dégradé a favorisé l'escalade des tensions, alors que la légitimité du président Maduro

est de plus en plus remise en question

La situation économique difficile a généré une escalade des tensions au sein de la population et le risque d'explosion sociale est à surveiller. La pénurie de produits de base, la hausse exponentielle des prix, les scandales de corruption et les coupures d'électricité ont conduit à des protestations de la population, des violences et une prolifération des vols. Ainsi un sondage de l'université de Caracas montre que 87 % des Vénézuéliens déclarent ne pas avoir assez d'argent pour acheter de la nourriture, alors que les pénuries touchent 50 % à 80 % des produits alimentaires et 80 % des médicaments. En outre, les mesures prises par le gouvernement n'ont fait que renforcer les tensions : par exemple, la distribution de produits de première nécessité à des prix réglementés se fait sous contrôle gouvernemental strict et sous protection militaire, à travers des structures locales contrôlées par des groupes partisans du gouvernement. Cela a soulevé des suspicions de corruption et de discrimination dans la distribution des denrées alimentaires et ne fait que renforcer le niveau perçu de corruption du secteur public, déjà très élevé : le Venezuela est classé 158e sur 167 pays en 2016, selon Transparency International.

La crise économique et les tensions sociales ont considérablement affaibli la position du président Maduro, conduisant à une véritable crise politique. La littérature avait déjà mis en évidence que la richesse des ressources naturelles augmente la durée des régimes autoritaires car les dépenses publiques sont dirigées vers des groupes partisans du pouvoir (Ulfelder, 2007). Cependant la coalition regroupant vingt-cinq partis d'opposition a remporté la majorité aux élections législatives de décembre 2015, mettant fin à la domination de seize ans de la gauche chaviste. Par ailleurs, la crise économique et la persistance des troubles sociaux ont nettement érodé le soutien de Maduro, dont la cote de popularité est progressivement tombée de 60 % à la fin de 2013 à 21,2 % en août 2016, selon Datanalisis. Dans ce contexte, l'opposition avait initié au début de 2016 une procédure de référendum de révocation. Malgré le soutien de la population et de la communauté internationale, ce processus est bloqué par le gouvernement par tous les moyens et un changement de parti semble peu probable à ce stade, même dans l'hypothèse du départ de Maduro. Malheureusement, l'opposition ne semble pas avoir une stratégie alternative pour sortir le pays de la crise et apparaît plus intéressée par la réforme de la Constitution que par des propositions concrètes de sortie de crise.

Conclusion

Face à l'insoutenabilité du modèle de croissance, caractérisée notamment par la dégradation des finances publiques, le creusement des déséquilibres externes ou encore l'hyperinflation, aucune véritable mesure de redressement n'a été mise en œuvre par les autorités vénézuéliennes. Ainsi, au lieu de poursuivre des réformes structurelles et une stratégie de libéralisation économique, l'administration Maduro persiste avec des mesures interventionnistes, des contrôles des prix, des changes et des régulations excessives qui ne font qu'aggraver la situation. Même si la fin du chavisme n'est pas pour demain, le mécontentement de la population ne devrait pas cesser. En effet, le prix du pétrole toujours bas prive le gouvernement de sources de financement et donc de toute marge de manœuvre significative. Les développements politiques et sociaux, liés notamment à la tenue d'un référendum potentiel visant à destituer le président, sont à surveiller de près, tant le risque de basculement du pays dans la violence est grand.

Financièrement exsangue, le Venezuela s'enfonce dans la crise économique et ne semble pas prêt d'en sortir. La résorption des déséquilibres est une condition sine qua non du redressement économique du Venezuela. Ainsi les défis que représentent la gestion de l'hyperinflation, la flexibilisation et l'harmonisation du système de change, ainsi que la diversification des ressources avec une gestion saine et efficace de PDVSA, apparaissent comme des clés indispensables à la guérison du pays. À court terme, il n'y a qu'une remontée marquée du prix du baril qui permettrait au Venezuela de répondre à la soif de devises et soulager les tensions de liquidité. Cependant cette hypothèse semble peu réaliste. De plus, un soutien stratégique pourrait venir de la Chine, même si le pays pourrait se montrer réticent à augmenter son exposition au Venezuela. Le risque de défaut grandissant continue ainsi à planer sur le pays. Sans remontée du prix du baril ou aide chinoise significative, il semble inévitable à court terme.