« On dit que le taux de change a été inventé

pour que nous restions modestes. »

Ilan Goldfajn, alors chief economist de Itaú BBA,

actuel président de Banco Central do Brasil

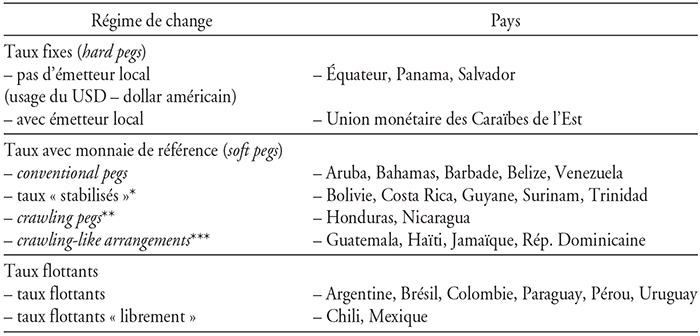

Le Fonds monétaire international (FMI) classe depuis 2009 les régimes de change selon leur mode de fonctionnement, en trois « types », chacun regroupant plusieurs « catégories » (Habermeier et al., 2009) : (1) les taux de change fixes (hard pegs), (2) les taux de change contre une devise (ou un panier de devises) de référence (soft pegs), (3) les taux de change flottants. En Amérique latine et aux Caraïbes, les plus petits pays préfèrent les régimes de taux de change fixes ou des crawling pegs, alors que les plus grands pays (sauf le Venezuela) ont adopté des régimes de taux de change flottants (cf. tableau 1 infra).

Les régimes de change en Amérique latine en 2016

* La bande de fluctuation par rapport à la référence n'excède pas 2 % sur six mois.

** La monnaie est ajustée selon des modalités préalablement connues, par exemple pour prendre en compte un différentiel d'inflation.

*** La fluctuation par rapport à un trend de crawling peg est inférieure à 2 % sur six mois.

Note : nous avons reclassé l'Argentine de crawling-like arrangement (selon la source) à taux flottant, à la suite de la dévaluation de décembre 2015. À la suite de la décision mexicaine en mars 2016 d'accorder à sa banque centrale une plus grande liberté en matière d'intervention sur le marché des changes, le Mexique pourrait aussi être reclassé de « taux flottant librement » à « taux flottant », car ces interventions peuvent maintenant être plus fréquentes.

Source : FMI (2015).

Une autre classification des régimes de change est possible, en fonction des objectifs de la politique monétaire. Pour la quasi-totalité des pays ayant adopté un peg, le taux de change, vu comme un élément d'ancrage (anchor) de la politique économique, notamment comme stabilisateur des prix, est lui-même l'objectif1. Les pays à taux flottants ont le plus souvent, et dans tous les cas sauf un2 en Amérique latine, un objectif de ciblage d'inflation. Le taux de change n'a plus alors qu'un rôle secondaire (bien moindre que les taux d'intérêt et les différents outils permettant d'influencer la politique de crédit) dans l'atteinte de cet objectif.

L'objet de cet article est de retracer l'évolution de la plupart des grands pays latino-américains des régimes de taux de change fixes vers des taux de change flottants, évolution qui correspond en grande partie à celle de leurs politiques anti-inflationnistes, de stratégies d'« ancrage nominal » (qui ont le plus souvent échoué) à des politiques de ciblage d'inflation. Mais on rappellera aussi que les taux de change ont, dans des économies aujourd'hui nettement plus ouvertes, un impact décisif sur les équilibres financiers extérieurs.

Les années 1970 et 1980 : les taux de change entre un mal ancien, l'inflation, et un plus nouveau, les déficits extérieurs

L'ancrage nominal…

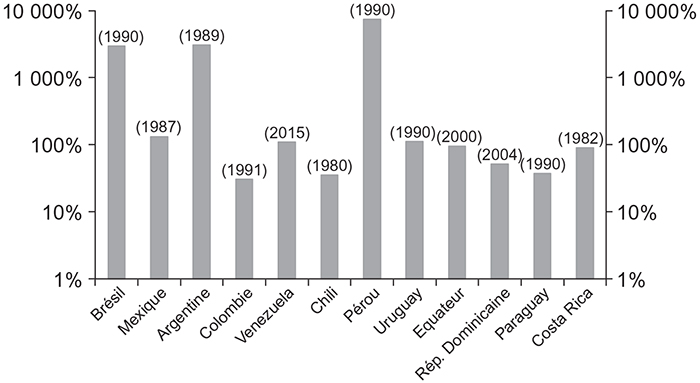

Pendant les années 1980, les pays latino-américains connaissent tous une inflation élevée, voire très élevée. Les sommets (cf. graphique 1 infra) sont atteints à la fin de la décennie au Pérou (+7 482 % en moyenne annuelle en 1990), en Argentine et au Brésil. Sans aller jusqu'à de tels extrêmes, l'inflation a aussi dépassé 100 % au Mexique et en Uruguay. Pour beaucoup, le phénomène n'est pas nouveau : dès les années 1960, des taux supérieurs à 30 % sont couramment enregistrés dans les pays du Cône Sud (Brésil, Argentine, Chili et Uruguay).

Inflation maximale, moyennes annuelles

(1980-2015)

Sources : FMI, International Financial Statistics ; Crédit Agricole SA.

Les efforts de réduction de l'inflation dans les années 1970 s'appuient sur une meilleure maîtrise des finances publiques, une plus grande ouverture aux importations et une tentative de freiner la croissance de la masse monétaire. Ils se heurtent cependant à une forte inertie de l'inflation, entretenue entre autres par des mécanismes d'indexation et une concurrence limitée sur les marchés domestiques. La hausse des prix tend donc plutôt à accélérer à la fin des années 1970.

Pour briser cette inflation inertielle, plusieurs pays essaient alors d'ancrer les anticipations d'inflation en utilisant le taux de change. L'idée est la suivante : en définissant ex ante l'évolution du cours de change par rapport à la devise d'un pays à inflation modérée (les États-Unis), les taux d'inflation finiraient par converger, notamment en réduisant les comportements de fuite devant la monnaie nationale. En 1978, le Chili (en février) et l'Argentine (en décembre) introduisent le mécanisme de tablita. Il s'agit d'un crawling peg dans lequel la dépréciation est liée à l'inflation, mais où il est préalablement annoncé que la dépréciation sera inférieure à l'inflation, avec l'objectif de réduire progressivement cette dernière.

D'autres pays tentent l'ancrage monétaire au début des années 1980. Ainsi le Venezuela, l'Équateur, la République Dominicaine et le Paraguay ont un régime de taux de change fixes par rapport au dollar. Même le Brésil et le Mexique s'y essaient, le Brésil assez mollement avec une dépréciation mensuelle autour de 5 %, soit un rythme annuel de 80 %, quand l'inflation fluctue autour de 100 %, le Mexique plus énergiquement avec une dépréciation moyenne de 0,2 % par mois pour une inflation entre 20 % et 30 % en rythme annuel, et les deux sans succès : l'inflation ne baisse pas au Brésil et accélère au Mexique.

...et ses échecs

En outre, il est rapidement apparu que les inconvénients d'une telle stratégie dépassaient ses avantages : l'inflation baisse parfois un peu, mais pas suffisamment. Cela se traduit par une appréciation du taux de change effectif réel et des déficits extérieurs croissants. Celui du Chili passe ainsi de 4,1 % du produit intérieur brut (PIB) en 1977 à 7,1 % en 1978, et le solde courant argentin bascule d'un excédent de 3,2 % du PIB en 1978 à des déficits de 6,2 % et 6,0 % du PIB en 1980 et 1981. La tablita est donc abandonnée dès 1979 par le Chili et en 1981 par l'Argentine. Dans les autres pays s'étant essayés à des crawling pegs, l'impact sur les comptes extérieurs est similaire : le déficit mexicain passe de 2,8 % du PIB en 1978 à 6,5 % en 1981 et celui de l'Uruguay de 2,6 % en 1978 à 7,0 % en 1980.

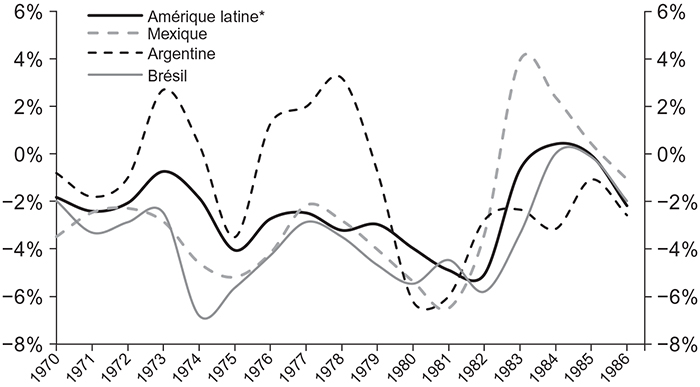

À la fin des années 1970, les déficits courants de tous les pays latino-américains (sauf la Colombie et le Pérou) tendent à se creuser. C'est le cas en particulier au Brésil, au Mexique et en Argentine (cf. graphique 2 infra), mais des déficits encore plus élevés sont enregistrés dans de plus petits pays, jusqu'à 14,5 % du PIB au Chili et 15,6 % au Costa Rica en 1981. Pour la région, le déficit courant (calculé sur huit pays) passe de 2,5 % du PIB en 1977 à 5,1 % en 1982.

Balances des paiements

(1970-1985, en % du PIB)

* Brésil, Mexique, Argentine, Colombie, Venezuela, Chili, Pérou et Uruguay.

Sources : FMI ; Banque mondiale.

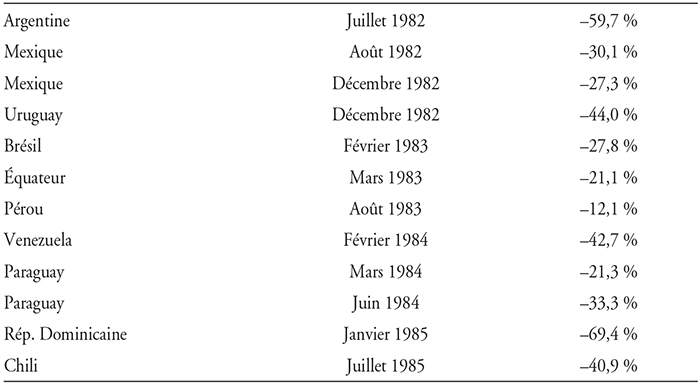

Le niveau insoutenable de ces déficits extérieurs était mis en évidence par la hausse brutale des taux d'intérêt américains en 1980-1981. La crise de la dette qui commence au Mexique en août 1982 précipite des dévaluations dans presque tous les pays de la région (cf. tableau 2 infra). Le bilan de cette première tentative d'utilisation du taux de change comme arme de maîtrise de l'inflation est donc des plus mitigés. Il serait cependant excessif de dire que son inefficacité était démontrée, pour deux raisons. D'une part, les ancrages monétaires auraient sans doute conduit à de meilleurs résultats s'ils avaient été associés à des politiques budgétaires plus prudentes ; or les efforts en ce sens étaient, dans le meilleur des cas, inconstants. D'autre part, cette inconstance était facilitée par un accès à des financements extérieurs beaucoup trop aisé en cette fin des années 1970 : les déficits publics et extérieurs pouvaient ainsi se creuser sans douleur immédiate.

Après la crise et avec les dévaluations, l'inflation accélère dans presque tous les pays de la région, sauf en Colombie. De nouveaux programmes de stabilisation sont alors élaborés et mis en œuvre. Curieusement, alors que la politique monétaire n'y joue qu'un rôle secondaire, ces programmes portent souvent le nom des nouvelles monnaies introduites pour remplacer les anciennes, dévaluées et décrédibilisées : « Plan austral » en Argentine, « Plan Cruzado » au Brésil, « Plan Inti » au Pérou. Ces « plans » sont plutôt centrés sur des tentatives de maîtrise des finances publiques et sur des mesures de contrôle direct des prix et des salaires, pour tenter de briser les spirales inflationnistes. L'introduction des nouvelles devises s'accompagne ainsi d'une parité fixe par rapport au dollar, mais celle-ci ne tient que quelques mois : neuf mois en Argentine en 1985-1986, sept mois au Brésil en 1986 et seize mois au Pérou en 1985-1986. Le Venezuela et le Mexique pétroliers (le Mexique est alors, entre 1979 et 1985, dans la brève période où le pétrole était de loin la principale exportation du pays) procèdent différemment, avec des tentatives d'ancrage (fixe au Venezuela, crawling peg au Mexique) dont la non-soutenabilité apparaît dans de lourdes dévaluations périodiques.

Principales dévaluations pendant et après la crise financière de 1982

(mois/mois)

Source : Crédit Agricole SA.

Ces politiques échouent principalement en raison de l'incapacité à maîtriser les finances publiques, aggravée par le laxisme des politiques monétaires : les banques centrales, sous tutelle des gouvernements, maintiennent des taux d'intérêt au-dessous de l'inflation. Laxisme en partie volontaire : après les récessions de 1982 et 1983, les autorités ne veulent pas que des taux élevés viennent freiner le rebond de l'activité (la croissance est en moyenne de 4 % entre 1984 et 1987). Mais il est aussi en partie contraint : l'accès beaucoup plus difficile aux marchés financiers internationaux après la crise de la dette et la faiblesse, voire l'inexistence, des marchés domestiques obligent les gouvernements à se tourner vers les banques centrales pour financer leurs déficits.

L'échec est même cinglant. En fin de période, l'inflation atteint donc des niveaux jamais vus depuis l'Allemagne des années 1930 : en glissement annuel, 20 266 % en Argentine en mars 1990, 12 378 % au Pérou en août 1990 (avec un record continental de +397 % par rapport au mois de juillet, soit des prix multipliés par cinq en un mois), 6 821 % au Brésil en avril 1990. Même dans les pays où les politiques économiques ont été plus prudentes, comme en Colombie, l'inflation accélère. Seul le Mexique réussit à faire chuter l'inflation à partir de la fin de 1988, à un coût élevé : le crawling peg induit une forte appréciation du taux de change effectif réel, qui transforme un excédent courant de la balance des paiements de 3,0 % du PIB en 1987 en un déficit de 6,7 % en 1992, et un énorme effort sur les dépenses publiques, qui chutent de 31 % du PIB en 1987 à 15 % en 1991. Et même au Mexique, l'hydre n'est pas morte : après une accalmie, l'inflation accélère à nouveau, pour dépasser 30 % (en glissement annuel) à la fin de 1990.

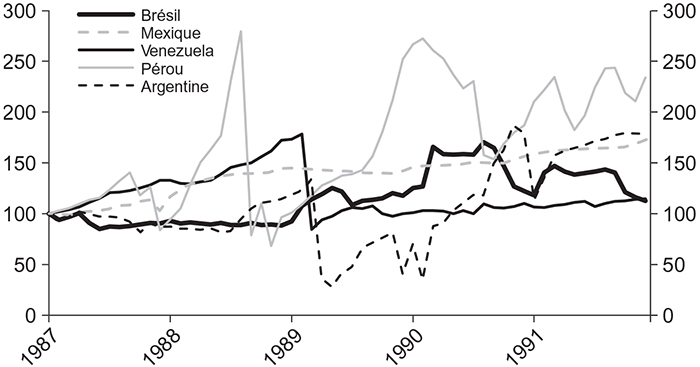

L'évolution erratique des taux de change et, plus encore, des taux de change effectifs réels (cf. graphique 3 infra), à la fin des années 1980, est donc insoutenable. Dans la plupart des pays (avec comme exceptions, la Colombie, le Chili et le Mexique, dans une certaine mesure), elle rend hasardeuse la gestion des entreprises ayant des rapports commerciaux ou financiers avec l'extérieur. Elle complique la gestion de la dette publique, encore alors très majoritairement en devises. L'inflation très élevée a aussi un impact négatif sur les plus pauvres, en particulier urbains, qui n'ont pas accès aux services financiers et dont les salaires ne suivent en général pas les prix (Cardoso, 2007), et encore moins ceux des produits importés.

Taux de change effectifs réels contre USD

(100 en janvier 1987)

Source : Thomson Reuters.

Il fallait donc, au début des années 1990, imaginer de nouvelles stratégies, dans lesquelles le taux de change pourrait certes avoir un rôle, mais plus celui d'une « ancre » qui permettrait presque, toutes choses égales par ailleurs, de ralentir la hausse des prix et, à terme, de l'aligner sur l'inflation extérieure (celle des États-Unis).

1990-… : le ciblage d'inflation et l'« âge d'or » des banques centrales3

Vers l'indépendance des banques centrales

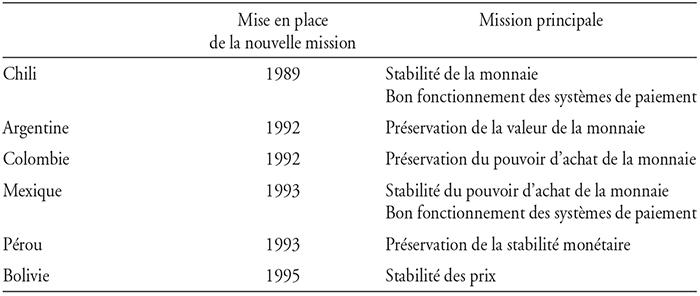

À la fin des années 1980, les mandats des banques centrales latino-américaines sont régis par des lois votées autour de 1950. Ils sont centrés sur la « préservation du pouvoir d'achat de la monnaie », souvent le « développement de l'économie nationale », voire le « haut niveau de l'emploi » (en Argentine). Et la mission de « préservation du pouvoir d'achat de la monnaie » est souvent interprétée comme un objectif de défense d'un taux de change par rapport au dollar.

Une première évolution allait être de changer les cadres institutionnels et les missions des banques centrales. Après le Chili en 1989, et à l'exception notable du Brésil, tous les pays latino-américains adoptaient des législations nouvelles, pour la plupart avant 1995. Les missions étaient alors clairement recentrées sur la « préservation de la stabilité de la monnaie », voire la « stabilité des prix » en Bolivie (cf. tableau 3).

Les missions des banques centrales

Source : Jácome (2015).

Mais, au-delà du recentrage de leur mission, le principal changement apporté par ce nouveau cadre législatif aux banques centrales de la région est l'affirmation de leur indépendance vis-à-vis du gouvernement. Il n'a jamais été démontré, ni en Amérique latine, ni ailleurs, qu'il existe une corrélation négative solide entre cette indépendance (quantifiée par divers indicateurs) et l'inflation4. Il est pourtant facile d'établir un lien logique. Un gouvernement confronté à la nécessité de financer un déficit budgétaire élevé ou souhaitant soutenir l'activité préfère une banque centrale qui n'impose pas des taux d'intérêt trop élevés, qui encourage les banques commerciales à faire crédit, qui est disposée à financer directement tout ou partie du déficit public (ou qui régule le secteur bancaire de manière à ce que les banques commerciales soient incitées à le faire) et qui est tolérante vis-à-vis de l'inflation, qu'elle combat plutôt par un ancrage monétaire. Ce dernier a en outre l'avantage de donner à la classe moyenne une certaine illusion de richesse en lui facilitant l'accès aux produits importés. Au contraire, une banque centrale « indépendante » sera plus crédible dans sa volonté de limiter l'inflation. Cette crédibilité est importante dans la mesure où les anticipations des agents jouent un rôle fondamental dans la fixation des prix.

Ces banques centrales nouvellement indépendantes vont, du moins dans les grands pays de la région, adopter une politique dite de « ciblage d'inflation ». Il s'agit de viser à maintenir l'inflation dans une fourchette (une cible assortie d'une marge de fluctuation) sans objectif intermédiaire, quel que soit par ailleurs le contexte économique : politique budgétaire, niveau de croissance du PIB, évolution des termes de l'échange, etc.

Les outils neufs des banques centrales

Quels sont les instruments utilisés par les banques centrales dans la mise en œuvre de cette politique ? Ce sont en priorité les taux d'intérêt et, plus précisément, le taux directeur, le seul qu'elles contrôlent effectivement. L'idée sous-jacente est qu'à travers son influence sur l'offre de monnaie, le taux d'intérêt permet d'atteindre l'objectif d'inflation recherché (le taux d'inflation « cible »), au niveau d'output gap5 voulu. C'est en effet l'écart entre la croissance réelle du PIB et sa croissance potentielle qui importe, et non la croissance constatée : un potentiel plus élevé de croissance permet d'obtenir, sans inflation ou avec une inflation faible, un certain niveau effectif de croissance, alors que si le potentiel est plus faible, une croissance trop forte entraîne des tensions sur l'équilibre offre-demande et sur les prix (Céspedes et al., 2013).

Mais la détermination de la « croissance potentielle » reste un exercice complexe, voire contesté6. Une instance doit donc déterminer où l'on se situe par rapport à cette croissance potentielle et quel est dans ce contexte le niveau du taux directeur qui permettra d'atteindre le taux d'inflation visé ou de s'en rapprocher si l'on est en train de s'en écarter. En Amérique latine, dans la plupart des pays à ciblage d'inflation, cette instance est le Comité de politique monétaire (Copom). L'influence du gouvernement dans ce Copom est donc l'une des principales mesures de l'indépendance de la banque centrale.

En théorie, d'autres instruments de politique monétaire permettraient de s'approcher du même objectif de ciblage d'inflation, à niveau d'output gap donné. Par exemple, les réserves obligatoires. La banque centrale peut en effet, en jouant sur ce taux, freiner ou encourager la distribution de crédit par les institutions financières. On peut même argumenter que son impact est plus direct car certains acteurs du secteur financier sont peu sensibles aux taux d'intérêt, soit parce qu'ils se financent par des dépôts peu on non rémunérés (cas des banques universelles), soit parce qu'ils ont accès à des ressources « gratuites » (les banques de développement, pour une partie de leur activité). Mais l'instrument des réserves obligatoires est tombé en désuétude… jusqu'à la période récente « post-Lehman ».

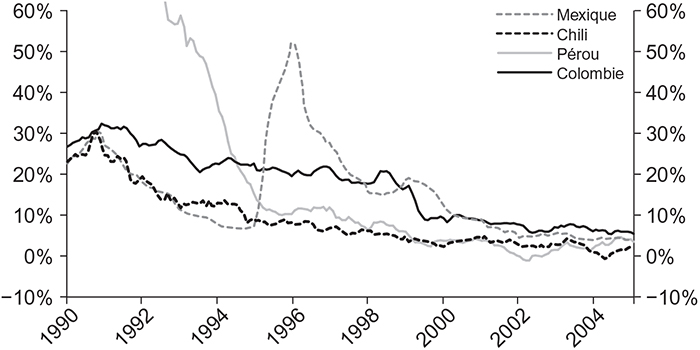

Il faut constater que cette nouvelle stratégie fonctionne. Alors qu'au début des années 1990, le taux d'inflation des pays les plus « sages » (Mexique, Colombie, Chili) est de l'ordre de 30 %, il tombe au-dessous de 10 %, dès 1994, au Mexique et au Chili, beaucoup plus lentement en Colombie qui n'avait jamais souffert d'inflation, mais où, précisément parce qu'ils étaient plus efficaces, les mécanismes d'indexation étaient plus difficiles à briser (cf. graphique 4). Au Mexique, la crise bancaire de 1994 se traduit par une très forte chute du peso, qui perd la moitié de sa valeur en 1995, et une poussée d'inflation (jusqu'à +52 % en glissement annuel en décembre 1995). Mais la Banque du Mexique n'abandonne pas la politique de ciblage d'inflation, qui revient progressivement au-dessous de 10 %.

L'inflation dans les pays de la côte Pacifique

(1990-2004, a/a)

Source : FMI.

Pour ces « nouvelles » banques centrales latino-américaines, le taux de change n'est donc plus un instrument d'ancrage des anticipations inflationnistes. Mais il l'est resté dans quelques « petits » pays et en Argentine jusqu'en 2001. Les petits pays sont en général plus ouverts : une part importante des produits de consommation, non alimentaires et même alimentaires, est importée. L'ancrage nominal de la devise peut donc réellement contribuer à la stabilisation des prix. L'Équateur a été jusqu'à abandonner sa monnaie, le sucre, en janvier 2000, alors que l'inflation accélérait rapidement, mais la principale motivation était de retrouver un ancrage dans un contexte de grand désordre politique.

L'Argentine a gardé le peso, mais l'a aligné (en fait l'austral, remplacé par le peso en décembre) sur le dollar en mai 1991, après que l'inflation a dépassé 20 000 % en glissement annuel en mars 1990, et était encore de 230 % au moment de l'instauration de la parité. L'inflation recule rapidement, est pratiquement nulle à partir de 1996, puis même négative à partir de 1999.

Encadré

La crise argentine de 2001 : le rôle du taux de change

La politique de parité peso/dollar a donc permis de venir à bout d'une inflation extrême. Elle a aussi, avec l'ouverture affichée par le gouvernement Menem et le soutien ferme du FMI, contribué à attirer d'importants investissements étrangers (1,7 % du PIB en moyenne entre 1991 et 2000, contre 0,6 % pendant la décennie précédente). Mais la longue lune de miel entre le FMI et l'Argentine s'est terminée en 2001 par une crise violente, avec une récession sans précédent (le PIB chute de 16 % en deux ans), un défaut de paiement et une dévaluation massive du peso.

Dans un assez rare exercice d'introspection, le FMI est revenu sur cette crise (FMI, 2004). Il y voit trois raisons principales. Premièrement, la politique budgétaire était beaucoup moins rigoureuse qu'affichée, avec notamment de sérieuses fuites au niveau provincial. Deuxièmement, les réformes structurelles ont été très limitées, au-delà du discours libéral du gouvernement Menem. Troisièmement, la rigidité du nouveau régime de change n'a pas supporté l'appréciation tendancielle du dollar américain et la dévaluation du real brésilien au premier trimestre 1999. L'incapacité à adapter le régime de change a bien contribué à la crise, mais son rôle est sans doute mineur : le FMI et beaucoup d'investisseurs se sont plutôt fait berner (assez volontairement, pour des raisons politiques, dans le cas du FMI) par le gouvernement argentin, dont la qualité de gouvernance était par ailleurs très médiocre.

Pour les pays à ciblage d'inflation, le taux de change n'est donc plus utilisé pour la maîtrise des prix, mais il reste pour les banques centrales un instrument de réduction des déséquilibres en devises (currency mismatches). Et pendant les années 1990, la cause principale des currency mismatches est le plus souvent le creusement des déficits courants. L'ensemble de la région passe ainsi d'une situation d'équilibre en 1990 à un déficit de 4 % du PIB en 1998, avec des dégradations encore plus fortes en Argentine et dans les pays andins (jusqu'à –6,1 % au Pérou et –7,5 % en Équateur).

L'une des principales raisons de cette dégradation a été la stagnation ou même la baisse des prix des matières premières exportées par la région pendant les années 1990. Dans presque tous les cas, leur prix nominal était en 1999 inférieur à celui de 1990. La tendance baissière était ainsi claire pour le cuivre (Chili, Pérou) et pour le pétrole (Venezuela, Équateur) jusqu'à la fin de 1998.

Mais il y a une seconde raison. Même si les instruments de maîtrise de l'inflation s'étaient diversifiés, les banques centrales n'avaient pas encore complètement abandonné la notion d'ancrage par le taux de change, avec des crawling-like arrangements. Dans la majorité des grands pays de la région, le taux de change effectif réel s'est apprécié pendant les années 1990 (cf. graphique 5), contribuant sans doute à freiner les prix, mais aussi à creuser les déficits extérieurs.

Appréciation des taux de change effectifs réels dans les années 1990

(100 en janvier 2004)

Source : JP Morgan.

En Argentine, en Uruguay et au Pérou, les banques centrales avaient une contrainte supplémentaire dans la gestion du taux de change : le niveau élevé de dollarisation de leur secteur financier. Par exemple, au Pérou en 1995, 73 % des crédits et 65 % des dépôts du système bancaire étaient libellés en dollars7. Dans un tel contexte, l'une des priorités de la banque centrale était de limiter la volatilité du taux de change. Sur une longue période, elle y est d'ailleurs remarquablement parvenue : le sol est l'une des monnaies les moins volatiles de la région.

À la fin des années 1990, certaines banques centrales latino-américaines franchissent un pas supplémentaire en évoluant vers un vrai flottement du taux de change, dans certains cas, dans un contexte de crise et de contrainte immédiate : le Mexique en 1995, l'Argentine en 2001 et l'Uruguay en 2002. Mais au Brésil et en Colombie, qui basculent en 1999, il s'est plutôt agi d'un « choix sous pression » en raison des crises financières locales (parfois sévères comme en Colombie, où 1999 a été la seule année de récession depuis les années 1950) et du retournement des flux de capitaux extérieurs (en partie lié au relèvement des taux américains : le taux des Fed funds monte de 4,75 % à 6,5 % en un an à partir de juin 1999).

Mais les banques centrales latino-américaines continueront à intervenir sur le taux de change, dans un contexte tout à fait différent à partir de l'envolée des prix des matières premières en 2004.

2004-2016 : les taux de change dans la bonanza des matières premières et son retournement

La bonanza des matières premières

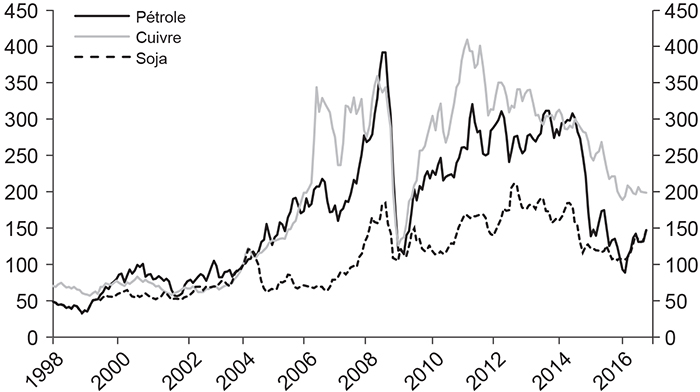

À partir de 2004, la forte hausse des prix des matières premières (cf. graphique 6) modifie radicalement l'environnement de la plupart des pays latino-américains. Le prix du pétrole double entre 1998 et le début de 2004, puis quadruple à nouveau jusqu'à son pic de 2008. Il chute à la fin de 2008, mais rebondit très vite pour fluctuer à des niveaux élevés jusqu'en octobre 2014, subissant alors une nouvelle chute, brutale, qui le ramène au début de 2016 au-dessous de sa valeur du début de 2004. L'évolution du prix du cuivre est assez similaire et, dans une bien moindre mesure, celle du soja.

Prix de quelques matières premières

(1998-2016, 100 en janvier 2004)

Source : Thomson Reuters.

Presque tous les pays latino-américains bénéficient de cette bonanza des matières premières, mais surtout, pour le pétrole, le Venezuela et l'Équateur ainsi que la Colombie à partir de 2009, pour les métaux, le Chili et le Pérou (il faut aussi mentionner le Brésil pour le minerai de fer), et pour le soja, le Brésil, l'Argentine, le Paraguay et l'Uruguay. Sur une base 100 en janvier 2004, les termes de l'échange atteignent ou approchent 180 en 2010-2013 pour la Colombie, le Chili, le Pérou (cf. graphique 7) et l'Équateur, et sans doute plus de 300 au Venezuela. La hausse est sensible, mais moindre en Argentine (maximum de 147), en Uruguay (maximum de 142) et au Brésil (maximum de 139).

Évolution des termes de l'échange

(100 en janvier 2004)

Source : banques centrales.

Il y a cependant des exceptions. Le Mexique n'est plus, depuis le milieu des années 1980, un pur exportateur de matières premières : le pétrole et les métaux (cuivre et argent) n'ont plus qu'un rôle secondaire dans le commerce extérieur, dominé par les échanges de produits manufacturés. L'amélioration des termes de l'échange a donc été beaucoup plus mesurée qu'en Amérique du Sud, avec un maximum de 117 en octobre 2008 (toujours en base janvier 2004). Pour l'Amérique centrale et la République Dominicaine, la hausse des prix des matières premières s'est même traduite par une détérioration des termes de l'échange. Ainsi, au Salvador, les termes de l'échange avaient dès 2007 reculé de 20 % par rapport à leur niveau de 2004, pour ne remonter qu'en 2015.

Mais, dans la plupart des pays et pour la région dans son ensemble, la hausse des termes de l'échange s'est traduite, au moins dans un premier temps, par une amélioration des comptes extérieurs (cf. graphique 8 infra). Cette amélioration était déjà engagée avant 2004, plusieurs phénomènes locaux se conjuguant : au Brésil, la forte dépréciation du real en 2002-2003, au Mexique, trois années successives de croissance très médiocre entre 2001 et 2003, et en Argentine, la sévère crise de 2001-2002. La région, structurellement déficitaire, devient ainsi excédentaire dès 2003, jusqu'à un excédent de 1,6 % du PIB en 2006.

Balances des paiements courants

(1998-2015, en % du PIB)

* Brésil, Mexique, Argentine, Colombie, Venezuela, Chili, Pérou, Uruguay.

Sources : FMI ; Banque mondiale.

Elle redevient pourtant déficitaire dès 2008, alors que les prix des matières premières atteignent un premier pic. La principale raison est l'appréciation spectaculaire du real brésilien, déjà probablement surévalué à 2,15 BRL/USD au début de 2007, et qui atteint 1,56 BRL/USD en août 2008, autorisant une véritable frénésie d'importations : entre les derniers trimestres 2006 et 2008, celles de marchandises augmentent ainsi de 90 % en USD. Le déficit courant brésilien augmentera presque continûment pour atteindre 104 Md$ en 2014. L'appréciation du peso mexicain est beaucoup plus modeste, mais le déficit commercial du pays se creuse aussi en 2007 et 2008. Enfin la Colombie entre, à partir de 2007, dans une phase d'investissements importants dans le secteur pétrolier, qui creusent le déficit courant.

L'afflux de capitaux extérieurs

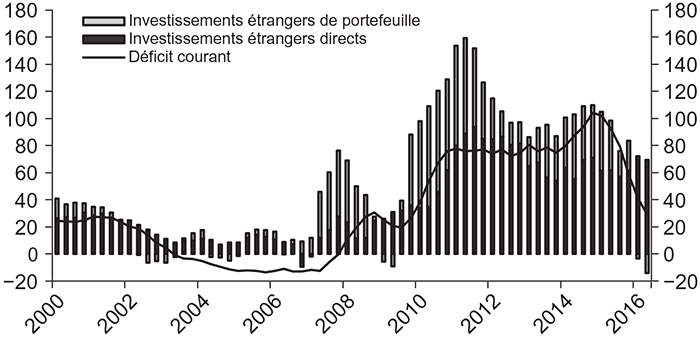

Mais, pour certains pays, il n'y a pas que le solde courant. Au Brésil, à partir du moment où la balance courante est devenue déficitaire, en 2008, ce déficit a été financé et parfois largement surfinancé, notamment sur la période 2010-2012, par les entrées d'investissements directs étrangers (IDE) et de portefeuille (cf. graphique 9 infra). Le même constat peut être fait en Colombie, de 2012 à 2014.

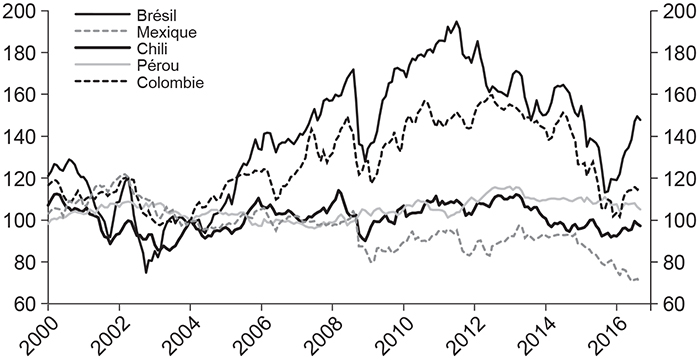

La pression haussière sur certaines devises régionales a donc été très sévère, en particulier sur le real brésilien, le peso colombien et, dans une moindre mesure, sur le sol péruvien et le peso chilien. Les deux premiers se sont massivement appréciés (cf. graphique 10) : de plus de 90 % (en termes de taux de change effectif réel8) pour le real entre 2004 et 2011, de 60 % pour le peso colombien entre 2004 et 2012. Les deux pays étaient donc en risque de ce que l'on appelle la « maladie hollandaise », c'est-à-dire une appréciation excessive de la devise, avec ses conséquences fâcheuses : illusion d'enrichissement, forte augmentation de la propension à consommer des produits importés et décadence des secteurs exposés à la concurrence étrangère (cela s'est clairement vu dans les industries manufacturières des deux pays).

Déficit courant et investissements étrangers au Brésil

(cumul sur quatre trimestres, en Md$)

Source : Banco Central do Brasil.

Taux de change effectifs réels

(2000-2016, 100 en janvier 2004)

Source : Banque des règlements internationaux (BRI).

Les banques centrales ont tenté de résister à ces pressions du marché, dans un premier temps en achetant massivement des devises. Les réserves en devises brésiliennes ont été multipliées par 7,5, celles du Pérou par 6,5 entre 2004 et 2012, celles de la Colombie par 4 et celles du Mexique par 3,5 entre 2004 et 2014. L'évolution a souvent été moins spectaculaire en termes de mois d'importations, mais les réserves du Brésil, déjà assez confortables à six mois d'importations de biens et de services en 2004, étaient de dix mois en 2011. Ces deux dernières années, ces achats massifs de devises ont cessé et les réserves ont légèrement baissé ou au mieux stagné (Colombie, Chili), mais la chute des importations a porté le taux de couverture des importations en juin 2016 à dix-huit mois au Brésil, quatorze mois au Pérou et en Uruguay, et neuf mois en Colombie.

L'accumulation de réserves rassurait certainement des pays qui avaient, dans un passé pas si lointain, connu des crises de change. Mais elle a un coût, puisque lorsque les banques centrales créent de la monnaie nationale pour acheter des dollars, elles la « stérilisent » en émettant des titres qu'elles doivent rémunérer. Les banques centrales ont donc dû aussi mettre en œuvre, et parfois imaginer, des mesures contracycliques pour « s'opposer au vent »9.

La plus visible et peut-être la plus radicale a été la réintroduction au Brésil, en octobre 2009, d'une taxe sur les entrées de capitaux : l'Imposto de Operaçôes Financeiras (IOF). Dans un premier temps, elle était limitée à 2 % sur les achats d'obligations et d'actions brésiliennes, les investissements directs et les emprunts par les entreprises n'étant pas concernés. L'impact immédiat était positif, avec un recul du real, mais peu durable. La taxation des achats d'obligations était alors portée en octobre 2010 à 4 %, puis 6 %. Les flux se transféraient à la fin de 2010 vers les emprunts à court terme. Ceux-ci étaient donc taxés de plus en plus lourdement : le Brésil est ainsi allé jusqu'à taxer au taux de 6 % tous les crédits extérieurs jusqu'à cinq ans, quelle qu'en soit la motivation économique (y compris, par exemple, des préfinancements d'exportations). La portée et le taux de l'IOF étaient progressivement réduits à partir de juin 2012, sans qu'il soit vraiment possible d'en faire un bilan : la composition des entrées de capitaux a sans doute été modifiée, mais il n'est pas démontré qu'il a réussi à limiter l'appréciation du real.

La banque centrale colombienne, face au même problème d'appréciation jugée trop rapide du peso, a utilisé en 2007 et 2008 un instrument différent : les réserves obligatoires non rémunérées sur tous les emprunts extérieurs et les investissements étrangers de portefeuille. Les conditions étaient punitives : un taux de 40 %, puis de 50 % et une durée de dépôt de six mois. Comme pour l'IOF, les conclusions ne sont pas décisives : il y a eu une modification de la composition des flux de capitaux, un accroissement de la volatilité du taux de change, mais pas d'impact certain sur le rythme d'appréciation du peso.

La plupart des banques centrales de la région (Brésil, Colombie, Mexique, Pérou, Uruguay, Paraguay, etc.) ont aussi pris des mesures pour limiter les positions de change de leur système bancaire, y compris sur des dérivés. L'objectif n'est pas tant de freiner l'appréciation (ou, plus récemment, la dépréciation) de leur devise (mais ces mesures ont aussi cet effet) que de limiter les risques systémiques que ces positions pourraient générer. Les plus actives ont été celles dont les systèmes bancaires étaient les plus dollarisés (Uruguay, Pérou).

Ce risque n'était d'ailleurs pas limité aux banques. Certaines entreprises avaient pris en 2007 et au début de 2008 des risques considérables sur des produits dérivés, pariant sur l'appréciation continue de leur monnaie nationale. Le retournement après la faillite de Lehman Brothers s'est avéré extrêmement douloureux, en particulier au Mexique (faillite du distributeur Comercial Mexicana et sérieuses difficultés pour trois autres entreprises majeures) et au Brésil (pas de faillite, mais plusieurs entreprises ont dû restructurer leur dette).

Le retournement

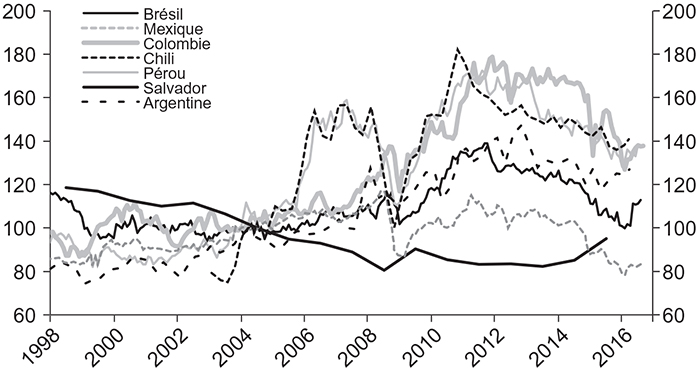

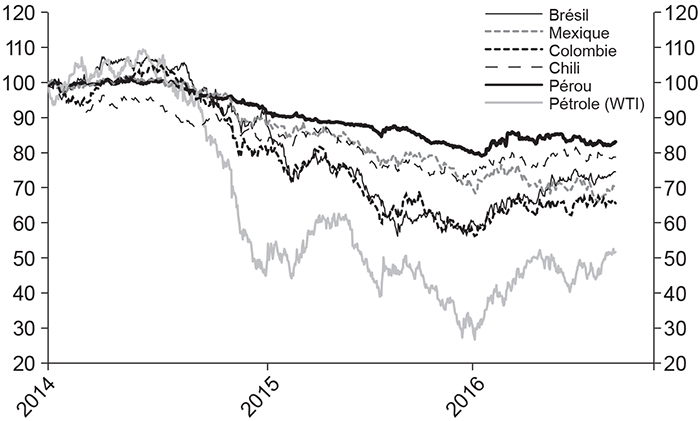

Dès la fin de 2011 au Brésil, courant 2012 en Colombie, au début de 2013 au Chili et au Pérou, et partout à partir du second semestre 2014, les monnaies de la région ont commencé à se déprécier. Les plus touchées ont été le real brésilien, le peso colombien, le peso uruguayen et le peso mexicain (cf. graphique 11 infra). Par rapport au 1er janvier 2014, les deux premiers ont ainsi perdu jusqu'à 44 % (respectivement en septembre 2015 et février 2016) et les deux derniers 34 % (mars 2016 et septembre 2016).

Chute des monnaies latino-américaines depuis 2014

(100 en janvier 2014)

Source : Thomson Reuters.

Ces pertes, qui se sont en petite partie corrigées ces derniers mois (sauf pour le peso mexicain), n'ont pas toutes la même explication.

-

Le real a subi la chute des prix des matières premières (et notamment du minerai de fer), mais la principale raison de son recul est la réélection de Dilma Rousseff, à la fin d'octobre 2014, et les troubles politiques qui ont secoué le Brésil tout au long de l'année 2015. Son rebond depuis le mois de mars est paradoxalement dû à la mise en œuvre de la procédure de destitution d'une présidente qui n'avait plus la confiance des marchés, au point que la banque centrale doit maintenant intervenir pour freiner la réappréciation (très excessive) de sa monnaie.

-

Le peso colombien semble étroitement corrélé au cours du real. Mais il est en fait beaucoup plus lié au cours du pétrole : dans une économie traditionnellement fermée, la mise en exploitation de gisements, jusqu'à une production de 1 million de barils par jour en 2013, s'est très vite traduite par une forte dépendance des comptes extérieurs au pétrole. La chute du cours a eu un impact violent : les exportations de pétrole, qui ont représenté en 2013 jusqu'à 55 % des exportations totales, étaient sur les sept premiers mois de 2016 en recul de 64 % par rapport à la même période de 2014. Le déficit courant a en conséquence atteint 6,4 % du PIB en 2015. La chute du peso est donc une réaction normale de correction. La banque centrale n'a d'ailleurs rien fait pour la freiner.

-

Le cas du peso mexicain est très différent. Sa faiblesse n'est due ni à des troubles politiques, ni à des comptes extérieurs en difficulté10. La chute du prix du pétrole a certes un impact négatif sur les finances publiques (d'autant que le volume de production tend à baisser), mais celles-ci ne sont pas non plus dans une situation préoccupante. Il nous semble que la raison principale à la faiblesse du peso est que l'économie mexicaine ne cesse de décevoir. Depuis 2000, sa croissance moyenne n'a été que de 2,2 %, l'une des plus modestes en Amérique latine, et le pays n'a pas profité dans son ensemble de la relative bonne santé de l'économie nord-américaine depuis deux ans. La « dualité » de l'économie, entre un secteur moderne, intégré à l'économie des États-Unis, et un secteur informel particulièrement archaïque et peu productif, est l'une des faiblesses du pays. L'image et l'attractivité du Mexique souffrent aussi de la très médiocre qualité de la gouvernance.

Ces corrections ont des avantages évidents. En particulier, elles contribuent à corriger des déficits extérieurs insoutenables à court terme (Colombie) ou dangereux (Brésil). Mais elles sont aussi porteuses de risques, en particulier celui d'« importer de l'inflation ». À la fin du xxe siècle, les politiques d'« ancrage nominal » visaient, sans grand succès comme on l'a vu, à stabiliser les prix domestiques et à rétablir la confiance dans la monnaie nationale. Aujourd'hui, on est donc dans la situation opposée : dans quelques pays, la faiblesse de la devise alimente l'inflation via la hausse des prix en monnaie locale des produits importés, ce qui est d'autant plus ennuyeux que les économies sont beaucoup plus ouvertes et que le poids des produits importés dans la consommation a fortement augmenté, en particulier pendant la phase d'appréciation des devises nationales.

Ce phénomène d'importation d'inflation est appelé « pass-through ». Le FMI estime qu'il s'agit d'un risque bien réel (FMI, 2016). En moyenne, ce pass-through est même supérieur à son montant calculé en supposant que la totalité de l'impact de la dépréciation des monnaies nationales soit transférée sur les prix intérieurs. Ce qui signifie sans doute qu'il y a, au-delà de l'impact arithmétique sur ces prix intérieurs, des effets d'entraînement sur les prix des produits purement locaux, et peut-être aussi des effets d'anticipations négatives : les consommateurs, anticipant que la dépréciation va se poursuivre et que l'inflation sur les produits importés va s'accélérer, sont disposés à payer une « prime » pour acquérir ces produits. Peut-être, enfin, est-ce une conséquence des systèmes de distribution encore insuffisamment concurrentiels.

En guise de conclusion : quel « juste » taux de change ?

Une question finale : aux cours actuels, les monnaies latino-américaines sont-elles surévaluées, sous-évaluées ou à leur « juste valeur » ? Une première réponse est qu'il n'existe pas de critère simple de « juste valeur », entre autres, parce que celle-ci dépend en partie de la conjoncture. Ainsi la faiblesse actuelle du peso colombien est une réaction normale et saine contribuant à corriger le déficit courant insoutenable du pays, même si elle se traduit par un niveau très bas des prix intérieurs exprimés en USD.

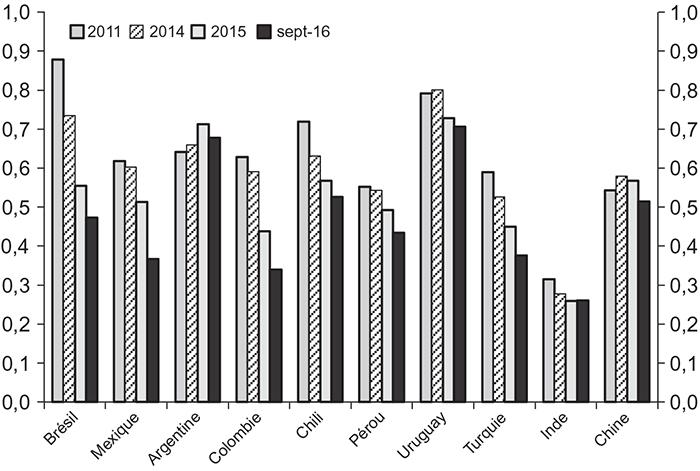

Le ratio « PIB nominal/PIB à parité de pouvoir d'achat » peut toutefois donner une idée de l'évolution la plus probable à moyen terme d'une monnaie, sous de fortes réserves. Rappelons que le PIB « à parité de pouvoir d'achat » est une ré-estimation du PIB « aux prix des États-Unis »11. Normalement, pour les pays émergents, le ratio « PIB nominal/PIB à parité de pouvoir d'achat » est inférieur, voire très inférieur, à 1, les prix domestiques étant inférieurs aux prix américains, notamment pour la consommation des ménages.

Le graphique 12 illustre la situation des principales économies latino-américaines, montrant que :

-

en 2011 et jusqu'en 2014, les ratios plus élevés, voire beaucoup plus élevés (0,88 au Brésil en 2011), en Amérique latine que dans des pays de niveau de développement comparable (Turquie, Chine) correspondaient à des prix domestiques plus élevés et donc à une probable surévaluation des taux de change ;

-

dans la plupart des pays, une correction très sensible a eu lieu en 2015 et s'est poursuivie en 2016. Ainsi, en Colombie, le ratio est passé de 0,63 en 2011 à 0,34 en septembre 2016 : il est maintenant nettement en dessous du ratio chinois (0,52) et plus très supérieur au ratio indien (0,26). Au Brésil (0,47 en septembre 2016) et plus nettement encore au Mexique (0,37), il est aussi passé bien en dessous de son niveau en Chine. Au Chili et au Pérou, il a aussi baissé, mais dans des proportions plus modérées ;

-

il y a en Amérique latine deux exceptions notables : l'Argentine et l'Uruguay. En Argentine, cela s'explique par la persistance d'une inflation supérieure à 20 % depuis 2010, alors que le peso était maintenu à un niveau artificiellement élevé, et pour 2016, par la relative modestie de la dépréciation du peso argentin après l'unification du taux de change en décembre 2015, alors que l'inflation accélérait. En Uruguay, la dépréciation du peso a aussi commencé, mais elle est en partie annulée par une inflation qui résiste autour de 10 % par an ; l'Uruguay est ainsi devenu le pays de la région où le ratio « PIB nominal/PIB à parité de pouvoir d'achat » est le plus élevé (0,71 en septembre 2016).

Selon cet indicateur structurel, le risque de dépréciation à moyen terme est donc plus élevé pour les pesos uruguayen et argentin, alors que les pesos mexicain et colombien disposent d'un potentiel de réévaluation. Quant au real brésilien, il est certainement revenu à un niveau plus raisonnable et soutenable qu'à son pic de 2011. Mais, comme on l'a dit plus haut, il réagit ces derniers mois beaucoup plus aux développements politiques locaux qu'à sa position par rapport à une supposée « valeur intrinsèque ».

Ratio « PIB nominal/PIB à parité de pouvoir d'achat »

Sources : FMI ; Crédit Agricole SA.