L'un des bénéfices attendus de la globalisation financière est de permettre une meilleure allocation de l'épargne et de l'investissement au niveau mondial. Alors que dans une économie fermée, épargne et investissement sont fortement contraints l'un par l'autre, l'ouverture du compte de capital permet, en théorie, aux pays en excédent d'épargne d'investir dans les régions du monde où l'investissement est le plus productif et de favoriser ainsi leur croissance. Ces transferts d'épargne entre pays permettent aussi aux agents économiques de diversifier leurs portefeuilles financiers en investissant dans des économies et dans des secteurs différents.

En pratique, cependant, ces bénéfices ne se matérialisent pas aussi clairement que ce que la théorie économique suggère. D'une part, épargne et investissement restent très fortement corrélés entre pays – le Feldstein-Horioka puzzle identifié dès 1980 persiste et s'est même renforcé depuis la crise financière de 2008. Malgré la vague de libéralisation financière qui s'est opérée depuis plusieurs décennies, de nombreuses frictions demeurent, qui freinent les transferts d'épargne et ne les conduisent pas toujours vers les investissements les plus productifs. Ces frictions sont également à l'origine d'une autre grande particularité du système financier international, la persistance du home bias dans les portefeuilles d'actifs (les agents économiques détiennent une proportion d'actifs de leur propre pays anormalement élevée par rapport aux modèles économiques standards). D'autre part, l'expérience accumulée au cours des dernières décennies tend à montrer que l'ouverture du compte de capital peut être accompagnée à court terme de turbulences financières parfois graves et coûteuses pour les emprunteurs comme pour les prêteurs. Ces épisodes et l'évolution de la théorie économique ont ainsi amené les organisations internationales à revoir leurs préconisations en matière d'ouverture du compte de capital, tandis qu'un débat s'est engagé sur les bénéfices de la globalisation financière. L'enjeu, dès lors, est de savoir comment favoriser les transferts d'épargne entre pays sans compromettre la stabilité des systèmes financiers.

La première partie de cet article illustre les grandes tendances de l'épargne et de l'investissement en prenant une perspective internationale de long terme. Une façon de présenter ces évolutions est de s'intéresser aux transferts nets entre pays, qui s'opèrent par le compte courant de la balance des paiements. Au cours de la décennie qui a précédé la crise financière de 2008, ces positions se sont fortement amplifiées, favorisant l'apparition de déséquilibres mondiaux : déficits croissants des États-Unis et excédents élevés pour la Chine et les pays exportateurs de pétrole notamment. Ces évolutions se sont accompagnées d'une décorrélation entre épargne et investissement au niveau des pays, avec un investissement très dynamique aux États-Unis, tandis que l'Asie émergente dégageait une épargne très abondante (le global saving glut souligné par Ben Bernanke en 2005). Ces évolutions sont en fait contraires à l'intuition économique qui prévoit plutôt des transferts d'épargne des pays les plus riches vers les pays les plus pauvres sous l'hypothèse de rattrapage et dans une perspective intertemporelle1. La crise financière a drastiquement réduit l'ampleur des déséquilibres mondiaux qui sont restés, depuis, à la moitié environ de leur niveau d'avant-crise. La réduction des déséquilibres mondiaux s'est mécaniquement accompagnée d'une augmentation de la corrélation entre épargne et investissement. Ainsi la corrélation épargne-investissement est passée de 80 % à la fin des années 1990 à 57 % sur la période 2000-2007, avant de remonter depuis 2010 à 70 %. Dans les pays avancés, l'investissement paraît particulièrement faible ; il s'est notamment effondré dans les pays européens dits « périphériques », qui ont vu leurs comptes courants passer de déficits importants à des positions proches de l'équilibre, entraînant un important excédent pour la zone euro prise dans son ensemble. En Chine, au contraire, l'investissement a connu une croissance rapide depuis la crise financière, largement stimulé par les pouvoirs publics, contribuant ainsi à résorber l'excédent du compte courant chinois. Pour les pays exportateurs de pétrole enfin, les excédents d'avant-crise ont considérablement baissé sous l'effet de la baisse des prix du pétrole et d'une politique de développement d'infrastructures et d'investissements nationaux dans beaucoup d'entre eux (pays du Golfe notamment).

Le débat de politique économique relatif aux moyens pouvant être mis en œuvre pour assurer une meilleure allocation de l'épargne au niveau international est au cœur de la deuxième partie de cet article. Il y sera question de l'expérience des pays qui ont ouvert leur compte de capital et qui ont été exposés à des retournements brutaux des flux internationaux de capitaux (sudden stops). Les facteurs explicatifs de ces sudden stops sont nombreux et incluent en particulier le niveau et la composition des flux financiers internationaux, l'inadéquation des bilans des pays émergents entre actif et passif (currency mismatch notamment) et, plus généralement, le cadre macroéconomique et macroprudentiel des pays qui reçoivent des investissements étrangers importants. Ces expériences ont conduit les organisations internationales à revoir leur cadre d'analyse sur l'utilisation de mesures de contrôle des flux de capitaux. L'article conclut en évoquant les pistes qui peuvent être suivies pour améliorer le fonctionnement du système monétaire international, de façon à mieux gérer la volatilité des flux internationaux de capitaux et à prévenir les risques qui en résultent.

Tendances longues de l'épargne et de l'investissement au niveau mondial : montée, puis résorption des déséquilibres mondiaux

En théorie, la globalisation financière permet d'allouer efficacement l'épargne et l'investissement au niveau mondial

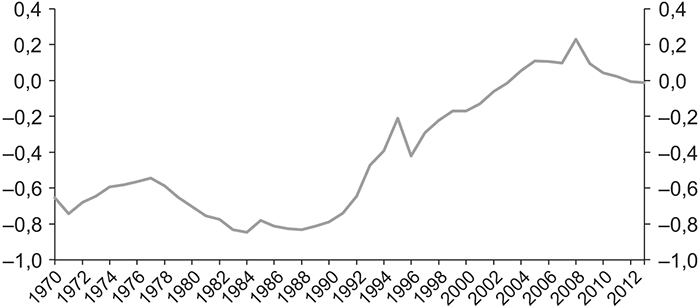

En économie fermée, c'est-à-dire dans une économie qui n'aurait aucun lien – commercial ou financier – avec le reste du monde, l'investissement national doit être égal, au terme d'une identité comptable, à l'épargne nationale. Dans une telle économie, l'investissement est donc fortement contraint par la capacité des agents économiques à dégager une épargne suffisante pour le financer (et inversement, leur capacité d'épargne est influencée par les évolutions de l'investissement intérieur). Ce schéma paraît de moins en moins pertinent du fait de la globalisation commerciale et financière qui a marqué l'environnement économique international depuis plusieurs décennies et conduit de nombreux pays à ouvrir leur compte de capital – cette ouverture a été particulièrement rapide dans les marchés émergents à partir des années 1990 (cf. graphique 1 infra).

Dans une économie ouverte, l'investissement n'a plus besoin d'être égal à l'épargne : la différence entre les deux est couverte par la balance des paiements courants qui retrace l'ensemble des paiements reçus ou versés au reste du monde. L'un des bénéfices notables de la mondialisation réside dans la capacité de financer l'investissement intérieur par des agents issus de pays étrangers ou pour un pays dont l'épargne domestique serait particulièrement abondante d'investir une partie de cette épargne dans des pays où les rendements sont plus élevés. Ces investissements permettent également de diversifier le portefeuille et donc de mieux répartir le risque (Heathcote et Perri, 2013, pour une discussion récente).

Indice d'ouverture du compte de capital dans les marchés émergents

(Chinn-Ito Index)

Source : Chinn et Ito (2006), mis à jour en ligne http://web.pdx.edu/˜ito/Chinn-Ito_website.htm.

En théorie, l'ouverture commerciale et financière représente donc une opportunité importante de mieux allouer l'épargne et l'investissement au niveau international. Selon Obstfeld et Rogoff (1996), dans un monde sans friction, c'est-à-dire s'il était aussi facile aux agents économiques d'investir à l'étranger que dans leur propre pays, on observerait des balances des paiements courants très importantes, de l'ordre de plusieurs dizaines de points de PIB (produit intérieur brut).

En pratique, de nombreuses frictions font obstacle à cette allocation (Feldstein-Horioka puzzle)

En pratique, les chiffres observés sont très éloignés de ce niveau théorique. Dès 1980, Martin Feldstein et Charles Horioka avaient mis en évidence une « énigme » connue sous le nom de Feldstein-Horioka puzzle mettant en évidence la très grande corrélation entre épargne et investissement au niveau national, entre pays. Cette corrélation suggère que les agents économiques ne tirent pas autant parti de la globalisation financière qu'on pourrait le penser : malgré l'ouverture du compte financier2, l'épargne et l'investissement restent très corrélés au niveau national. Par ailleurs, la répartition entre pays en excédents de compte courant et pays en déficit ne correspond pas aux prévisions du modèle de croissance néoclassique : au plus fort des déséquilibres mondiaux, ce sont les pays émergents qui entretenaient un excédent et les avancés qui avaient un déficit pris en agrégé, une situation connue sous le nom de « Lucas Paradox »3. De nombreuses hypothèses ont été avancées pour expliquer ce paradoxe, en particulier la pénurie d'actifs sans risques qui sont disponibles au niveau mondial (Caballero et al., 2008). Un autre fait stylisé empirique qui ressort très fortement des données est que le portefeuille des agents économiques est surpondéré d'actifs de leur propre pays, un phénomène connu sous le nom de « home bias » mis en lumière, pour la première fois, par French et Poterba (1991) pour les actions (voir Coeurdacier et Rey, 2013, pour une analyse récente).

En effet, même si la globalisation est un phénomène indéniable, de nombreuses frictions demeurent. On peut distinguer tout d'abord des restrictions d'ordre réglementaire. L'ouverture du compte de capital qui s'est opérée dans de nombreux pays depuis trente ans n'est pas un mouvement uniforme (les pays émergents, notamment, ont en général conservé des restrictions plus importantes que les pays industrialisés) ; on a même observé récemment une évolution inverse, avec plusieurs pays introduisant des restrictions (cf. graphique 1 supra). Par ailleurs, même lorsque le compte courant est formellement ouvert, des obstacles d'ordre réglementaire (par exemple, prudentiel), qui freinent les investissements étrangers, peuvent toujours subsister. De la même façon, l'ouverture commerciale peut être forte en apparence (les tarifs appliqués aux biens échangés entre pays, par exemple, ont considérablement baissé depuis cinquante ans), mais des barrières non tarifaires demeurent. À côté de ces frictions réglementaires, on doit ajouter celles qui sont reliées à l'imperfection de l'information : investir dans un pays étranger requiert des connaissances très spécifiques à ce pays (barrières linguistiques et culturelles, connaissance des marchés locaux, etc.) qui peuvent être coûteuses et décourageantes pour un investisseur étranger. Par ailleurs, les incertitudes politiques, la crainte d'une remontée du protectionnisme ou d'une expropriation des investisseurs étrangers sont également des facteurs qui peuvent dissuader des flux entrants trop importants. Enfin, les fluctuations du change représentent une autre source majeure d'incertitudes pour les investisseurs étrangers, puisqu'elles peuvent réduire leurs profits, une fois convertis en monnaie nationale.

Évolution des déséquilibres mondiaux et de la corrélation épargne-investissement sur une longue période

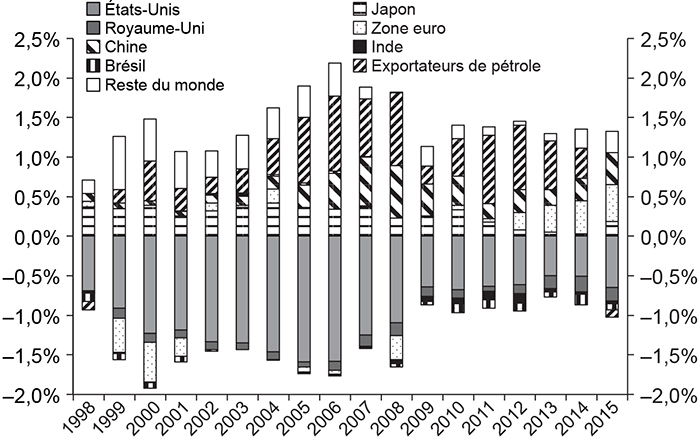

Depuis l'article de Feldstein et Horioka en 1980, la globalisation financière a bien sûr progressé de façon rapide. Couplée avec la transition vers l'économie de marché d'acteurs économiques de premier plan comme la Chine, la globalisation a permis mécaniquement l'apparition de soldes plus élevés sur la balance des paiements courants, une situation résumée par le thème des « déséquilibres mondiaux ». Ces déséquilibres mondiaux, dont l'évolution peut être retracée sur le graphique 2, ont augmenté rapidement pendant la première moitié des années 2000. Les zones géographiques qui ont le plus contribué à ces déséquilibres ont été, d'un côté, les États-Unis, qui ont accumulé des déficits de plus en plus importants, et, d'un autre côté, la Chine et les pays exportateurs de pétrole, qui ont accumulé d'importants excédents. Cette évolution s'est rapidement inversée après la crise financière de 2008, puisque les déséquilibres mondiaux ont été pratiquement divisés par deux dans le sillage de la crise, pour se fixer par la suite à un niveau très inférieur à celui d'avant-crise. Du côté des pays en excédent, cette résorption des déséquilibres mondiaux s'est accompagnée d'une transformation de leur composition, puisque la zone euro dégage désormais un excédent important (cf. infra). De ce fait, les principaux pays contributeurs des déséquilibres mondiaux sont désormais les pays du G7 (les États-Unis et, dans une moindre mesure, le Royaume-Uni du côté des déficits ; l'Allemagne et, dans une moindre mesure, le Japon du côté des excédents), même si la Chine continue de dégager des excédents importants.

Émergence et résorption des déséquilibres mondiaux

(balances des paiements courants, en % du PIB mondial)

Source : Fonds monétaire international (FMI), World Economic Outlook, juillet 2016.

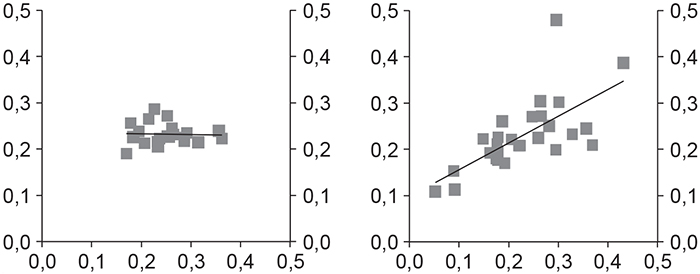

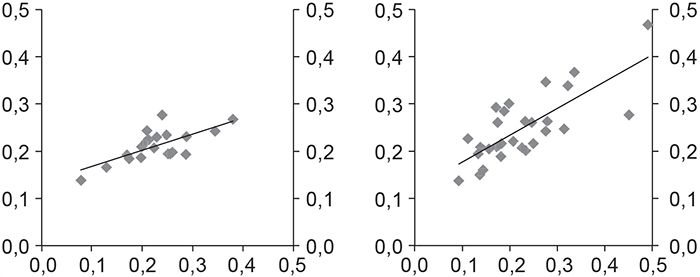

La contrepartie de ces évolutions du compte courant se trouve dans l'évolution de la corrélation épargne-investissement, passée de 80 % à la fin des années 1990 à 57 % sur la période 2000-2007 – cette évolution a été particulièrement prononcée pour les pays industrialisés (de 44 % à –0,03 %). Cette corrélation est remontée depuis 2010 (à 70 %) : les positions de comptes courants se resserrant, l'épargne et l'investissement sont de nouveau fortement corrélés. Ces évolutions globales cachent de grandes disparités entre les types de pays. Ainsi la corrélation entre épargne et investissement est généralement plus grande parmi les pays émergents que parmi les pays avancés. Cela tient à des raisons à la fois économiques (les pays avancés ont procédé à une ouverture de leur compte de capital plus complète que les pays émergents) et statistiques (les valeurs extrêmes pèsent beaucoup dans la relation entre épargne et investissement pour les pays émergents).

Corrélation épargne-investissement, avant et après la crise financière

(taux d'épargne en abscisse, taux d'investissement en % du PIB en ordonnée)

Graphique 3a

Pays avancés (à gauche) et pays émergents (à droite)

(2000-2007)

Graphique 3b

Pays avancés (à gauche) et pays émergents (à droite)

(2010-2014)

Source : FMI, Épargne brute nationale et FBCF (formation brute de capital fixe) en % du PIB.

L'épargne et l'investissement des grandes zones économiques sont largement déterminés par des facteurs idiosyncratiques

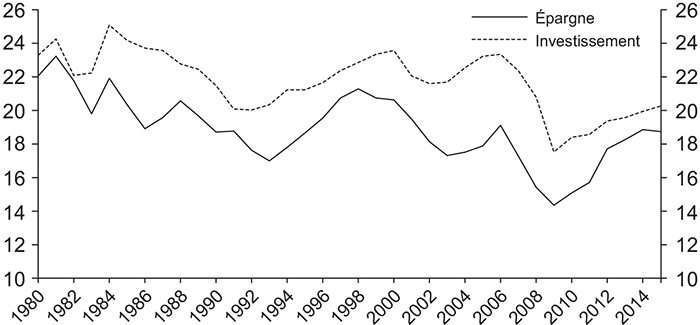

Aux États-Unis, les déficits importants du compte courant enregistrés avant la crise ont permis de financer un investissement intérieur particulièrement dynamique, qui a beaucoup augmenté entre le début des années 1990 et la première moitié des années 2000. À l'inverse, sur la même période, l'épargne intérieure américaine a beaucoup baissé. Au moment de la crise financière mondiale, l'investissement américain s'est effondré : l'investissement résidentiel, du fait du contrecoup de la crise des subprimes, et l'investissement des entreprises, du fait de la révision à la baisse des perspectives de croissance, entre autres facteurs (Bussière et al., 2015). Comme l'épargne a baissé dans une moindre mesure, le déficit courant américain a été réduit en 2009 et l'écart entre épargne et investissement est resté plus étroit depuis.

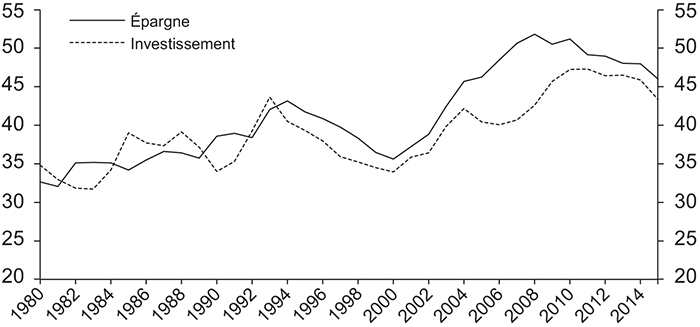

En Chine, au contraire, l'épargne a toujours été élevée pour des raisons structurelles. Parmi celles-ci, plusieurs études ont souligné les facteurs démographiques, cumulés à l'absence de filet de sécurité sociale adéquat, ce qui stimule l'épargne de précaution (Chamon et al., 2013). Un autre facteur potentiellement important a trait au marché immobilier et aux contraintes financières qui amènent les ménages chinois à épargner pour acheter des biens immobiliers (Bussière et al., 2013). Coeurdacier et al. (2015) estiment qu'une partie importante des différences de taux d'épargne entre les États-Unis et la Chine peuvent être expliquées par les différences qui existent entre ces deux pays en matière de croissance économique et de contraintes de crédit. Pour Bernanke (2005), c'est en fait l'accumulation d'épargne en Asie émergente (notamment en Chine) qui est à l'origine des déséquilibres mondiaux du milieu des années 2000. Dans le même temps, l'investissement chinois est, lui aussi, très robuste, en lien avec le développement rapide de la Chine. L'investissement total chinois est d'ailleurs resté élevé après la crise, du fait des politiques de stimulus mises en place par les autorités chinoises, contribuant ainsi à la résorption partielle de l'excédent courant chinois.

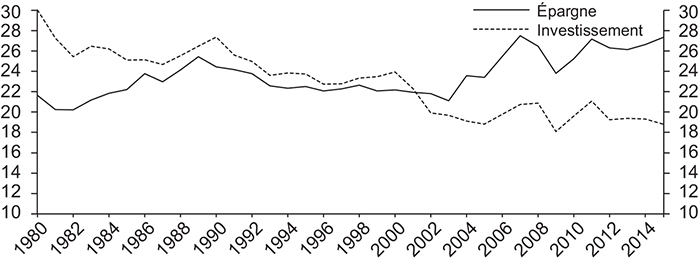

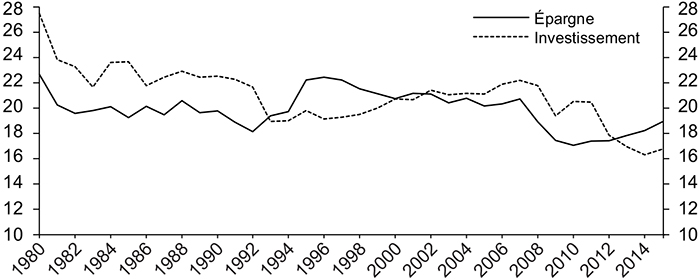

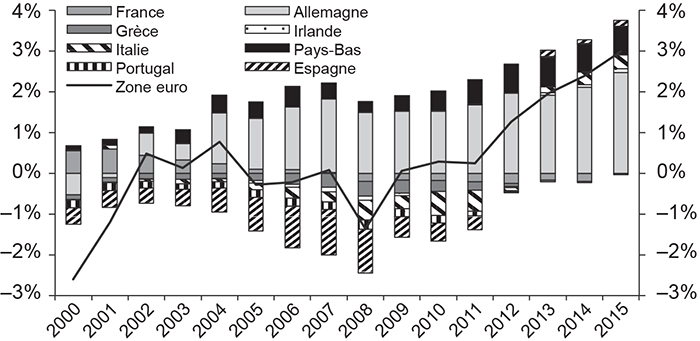

Au sein des pays de la zone euro, l'ajustement a été asymétrique après la crise. En Allemagne, l'épargne a beaucoup augmenté, en partie sous l'effet de facteurs démographiques, tandis que l'investissement a baissé après la crise, entraînant la formation d'un excédent du compte courant très substantiel (Kollmann et al., 2015, pour une analyse de l'évolution du compte courant de l'Allemagne dans une perspective épargne/investissement et en utilisant un modèle DSGE – modèle d'équilibre général dynamique stochastique). Dans les pays dits « périphériques », qui avaient un déficit du compte courant avant la crise, l'investissement s'est effondré (cf. l'Italie sur le graphique 4d infra), entraînant une résorption rapide de leur déficit et parfois même la création d'un léger excédent (cf. graphique 5 infra). Pour certains pays « périphériques », la chute de l'investissement a été particulièrement brutale. Ainsi le taux d'investissement est passé en Grèce de 27 % en 2007 à moins de 10 % en 2015. En Espagne, ce taux est passé de 31 % à environ 20 % entre ces mêmes dates. En Irlande, il est passé de 29 % en 2007 à moins de 20 % en 2012 (il est remonté depuis). Cet ajustement asymétrique s'est matérialisé par l'émergence d'un excédent du compte courant de la zone euro prise dans son ensemble, qui a atteint 3 % du PIB en 2015.

Évolution de l'épargne et de l'investissement

(en % du PIB national)

Graphique 4a

États-Unis

Graphique 4b

Chine

Graphique 4c

Allemagne

Graphique 4d

Italie

Source des quatre graphiques : FMI.

Apparition de déséquilibres régionaux en zone euro

(balances des paiements courants, en % du PIB de la zone euro)

Source : FMI, World Economic Outlook.

Les flux internationaux sont-ils susceptibles d'améliorer l'allocation entre épargne et investissement au niveau mondial ?

Les flux internationaux de capitaux apportent en théorie de nombreux bénéfices, qui ne se trouvent pas toujours validés en pratique

Dans le modèle théorique standard présenté, par exemple, dans les premiers chapitres du manuel d'Obstfeld et Rogoff (1996), les flux internationaux de capitaux sont porteurs de bénéfices très substantiels. Dans ce modèle, les agents suivent un comportement d'optimisation sur plusieurs périodes. Un agent qui anticipe des revenus futurs plus élevés que ses revenus actuels peut donc lisser sa consommation en empruntant aujourd'hui contre ses revenus anticipés de demain. À l'échelle d'un pays, cela suggère qu'un pays comparativement plus pauvre peut enregistrer un déficit de sa balance des paiements courants sous l'hypothèse que tous les pays du monde convergent à terme, en termes de revenus par tête (ce pays emprunte contre ses revenus futurs espérés). Cette hypothèse est notamment sous-jacente dans le modèle de croissance néoclassique. Dans la mesure où les pays en voie de développement rapide ont des rendements plus élevés que les pays industrialisés, les investisseurs étrangers ont intérêt à prêter à ces pays qui leur offrent de meilleurs rendements, et dont ils favorisent la croissance4.

À côté de ces gains d'ordre macroéconomique s'ajoutent des bénéfices d'une nature différente liés, par exemple, aux transferts de technologies induits par les investissements directs à l'étranger (IDE), au développement du secteur financier et au niveau de compétition induit par une plus grande liberté de circulation des flux de capitaux, à la répartition du risque générée par la diversification des portefeuilles et aux incitations à mener des politiques économiques plus prudentes, comme le rappellent, par exemple, Kose et al. (2009). Toutefois ces gains ne sont pas inconditionnels et dépendent fortement du séquençage des réformes mises en place lorsqu'un pays décide d'ouvrir son compte de capital (Bussière et Fratzscher, 2008).

En pratique, les prévisions du modèle de macroéconomie internationale standard ne sont pas vérifiées, comme le montrent les graphiques (1 à 4 supra) : sur les deux dernières décennies, ce sont en majorité les pays développés (les États-Unis notamment, mais aussi le Royaume-Uni, l'Australie et les pays « périphériques » de la zone euro) qui ont enregistré des déficits, et les marchés émergents qui ont enregistré des excédents. Par ailleurs, les hypothèses du modèle sont discutables. Le présupposé est en effet que tous les pays convergent à terme, alors que cet horizon est mal défini, et surtout que le financement des déficits se fait sans friction. La première hypothèse (la convergence des pays) n'est pas toujours réalisée en pratique car de nombreux pays « en voie de développement rapide » semblent tomber dans des « trappes à pauvreté », qui peuvent se matérialiser à de faibles niveaux de développement ou à des niveaux intermédiaires comme le middle income trap. Il semble aussi que de nombreux pays en déficit ont utilisé les flux entrants de capitaux pour de mauvais investissements ou pour stimuler (momentanément) la consommation, sans développer leurs capacités productives et donc leur aptitude à générer des rendements futurs permettant de rembourser la dette accumulée. Les pays qui ont reçu des flux entrants de capitaux massifs ont aussi parfois expérimenté des bulles spéculatives sur leurs marchés domestiques. Ces facteurs ainsi que les problèmes d'aléa moral ont été avancés pour expliquer le développement de la crise asiatique de la fin des années 1990 (Corsetti et al., 1999).

Quant à l'hypothèse que les flux financiers internationaux ne font pas l'objet de frictions, elle est sujette à de très nombreux contre-exemples. En effet, les flux entrants dans les pays émergents sont souvent très volatils et prompts à des retournements rapides5, pas toujours connectés à des changements dans les fondamentaux du pays. Cela peut s'expliquer notamment par des phénomènes de contagion qui conduisent parfois à voir des retournements massifs dans un pays donné, alors que les fondamentaux économiques de ce pays ne se sont pas détériorés de façon significative. Plus généralement, les flux de capitaux entrants dans un pays sont souvent caractérisés par des équilibres multiples, donnant lieu à des renversements parfois brutaux et à des crises de change (Obstfeld, 1994). Dans le cas particulier des marchés émergents, ces problèmes sont aggravés par la composition en devises des bilans (currency mismatch) : en effet, ces pays ont beaucoup de difficultés à emprunter dans leur propre monnaie (un phénomène parfois qualifié de « péché originel », cf. Eichengreen et al., 2003).

Historiquement, les périodes de déficits élevés sont souvent suivies par des retournements soudains qui s'avèrent très coûteux. Ces retournements sont en effet caractérisés par une baisse notable, voire un effondrement, de la demande interne, une dépréciation brutale et une fuite des capitaux massive (en fait, souvent une combinaison des trois). La dépréciation du taux de change stimule certes les exportations, mais elle est en soit un problème pour la demande car elle surenchérit le prix des biens et des services importés (exchange rate pass-through) et le coût de la dette en monnaie nationale du fait des currency mismatches évoqués supra, ce qui peut d'ailleurs favoriser une crise bancaire « jumelle » (Kaminsky et Reinhart, 1999). Dans une étude récente, Cavallo et al. (2016) chiffrent la perte associée à un retournement de balance des paiements en fonction du déficit atteint juste avant et trouvent un effet très fort et persistant.

Quelques pistes de réflexion pour parvenir à une meilleure allocation de l'épargne et de l'investissement au niveau mondial

Le fait que les gains théoriques de la libéralisation financière internationale ne se trouvent pas pleinement réalisés en pratique soulève la question de ce qui peut être fait pour parvenir à une meilleure allocation de l'épargne et de l'investissement au niveau mondial. Ces préoccupations rejoignent les réflexions menées au sein des organisations internationales et sous l'égide du G20 autour du système monétaire et financier international. Ces réflexions recoupent plusieurs initiatives comme les efforts qui peuvent être faits pour assurer un meilleur suivi statistique des données, de façon à mieux comprendre les déterminants des flux financiers internationaux et à déceler plus en amont leurs changements de direction, lorsqu'ils se produisent (cela recoupe, par exemple, la Data Gap Initiative du G20, mais aussi les travaux menés au sein du Committee on the Global Financial System – CGFS – sur les déterminants de la liquidité mondiale6). Une autre piste consiste à développer les marchés obligataires en monnaie nationale (local currency bond markets), de façon à éviter la formation de currency mismatch dans les bilans des marchés émergents. En parallèle, une réflexion sur le management des flux internationaux de capitaux et l'utilisation de politiques macroprudentielles s'est engagée ; elle a notamment conduit le FMI à réviser sa position sur le sujet (Ostry et al., 2011). Enfin, l'introduction d'instruments de financement contingents, comme les obligations indexées sur le PIB (GDP-linked bonds), est également envisagée dans ces débats (voir Barr et al., 2015, pour une analyse récente et complète du sujet).

Conclusion

Les évolutions divergentes de l'épargne et de l'investissement dans les grandes zones géographiques ouvrent potentiellement des opportunités intéressantes de transferts via les flux financiers internationaux, des pays où l'épargne est abondante vers ceux qui offrent les meilleures perspectives d'investissement. La globalisation financière permet donc en théorie la réalisation de gains importants, à la fois pour les pays qui ont un excédent courant (c'est-à-dire une épargne nette positive) et pour ceux qui ont un déficit courant (leurs investissements n'étant pas couverts par l'épargne nationale). Si la globalisation financière qui a été opérée depuis plusieurs décennies s'est accompagnée d'une forte croissance mondiale (l'Asie émergente rattrapant rapidement son retard de développement par rapport aux pays avancés), les gains ne s'avèrent pas encore pleinement à la hauteur du potentiel : l'épargne et l'investissement restent fortement corrélés entre pays et les épisodes de déséquilibres de compte courant élevés sont souvent suivis de crises, parfois sévères, qui risquent de remettre en cause le consensus sur les bénéfices liés à la globalisation. Dès lors, l'enjeu est de mieux organiser le système monétaire international de façon à permettre des transferts d'épargne nette entre pays sans compromettre les objectifs de stabilité financière. Les réflexions engagées dans les enceintes internationales, notamment sous l'égide du G20, fournissent des pistes prometteuses pour avancer dans cette direction.