Depuis 2000, plusieurs économies africaines affichent des performances égales voire supérieures à celles de la Chine. Elles ont profité de l’essor des cours des matières premières causé par la demande chinoise. Plus réactive que l’Europe, la Chine s’est imposée sur ces marchés, ses entreprises dominent le secteur de la construction et ses banques deviennent les principaux créanciers des économies africaines.

Pour évaluer la présence chinoise, cet article mesurera son empreinte commerciale (première partie) la mieux renseignée et s’attachera à cerner son empreinte économique (deuxième partie) et financière (troisième partie).

Empreinte commerciale

Entre 2000 et 2014, le commerce extérieur de l’Afrique subsaharienne (Afrique dans la suite de l’article) a quintuplé en valeur1, la progression la plus rapide au monde après celle de la Chine dont le commerce a décuplé. Au cours de la même période, les échanges sino-africains ont été multipliés par 20.

Le premier partenaire de l’Afrique

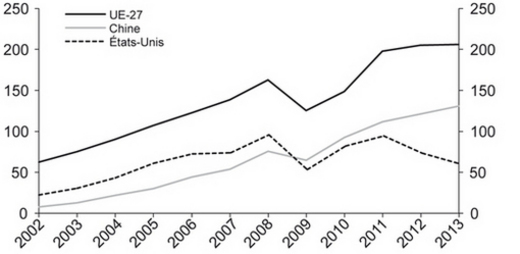

En 1983, lorsque les échanges entre riverains de l’océan Pacifique ont dépassé les échanges transatlantiques, on a évoqué le glissement de l’économie mondiale vers l’Asie qui, en s’accélérant, a provoqué le basculement des échanges africains : depuis 2008, l’Afrique commerce plus avec l’Asie (au sens large, du Japon à l’Inde) qu’avec l’Europe. La Chine a été le moteur de ce bouleversement qui est également l’une des conséquences de la réorganisation des échanges intra-asiatiques2. Après s'être contractés pendant la crise de 2008, les échanges sino-africains ont repris avec vigueur, les échanges entre les États-Unis et l’Afrique se sont contractés du fait de la chute des exportations pétrolières, et après s'être fortement redressés, les échanges Union européenne (UE)-Afrique stagnent (cf. graphique 1).

L’empreinte commerciale de la Chine est assez variable selon les pays africains (cf. tableau 3 en annexe) et, comme le montre le cas du Burkina Faso, l’absence de reconnaissance diplomatique n’est pas un obstacle aux échanges. La part moyenne de la Chine dans les importations (et respectivement exportations) de l’Afrique est de 14 % (et 16 %). L’écart avec les médianes (respectivement de 10 % et 5 %) montre qu’il y a plus d’homogénéité au niveau des importations que des exportations : si la Chine est un grand débouché pour les pays pétroliers (Angola, Soudan, Guinée équatoriale) et miniers (République démocratique du Congo – RDC –, Zambie), elle ne l’est pas pour les pays pauvres en matières premières.

L’Afrique pèse deux fois plus que l’Allemagne dans le commerce extérieur de la Chine. Débouché modeste de ses exportations – 4 % en 2013 –, l’Afrique sert parfois de terrain d’essai pour la Chine qui, comme naguère le Japon et la Corée du Sud, a d’abord exporté ses fabrications plus sophistiquées vers le sud. Ainsi, les téléphones de Huawei sont apparus sur les marchés africains à la fin de la décennie 1990 avant de s’imposer sur le marché mondial ; les voitures du constructeur Geely qui apparaissent sur les routes africaines sont absentes du marché européen. Distribués par des commerçants libanais, parfois relayés par des migrants chinois, eux-mêmes concurrencés par des marchands africains, les articles made in China envahissent les marchés. Toutefois, les biens de consommation ne représentent qu’un cinquième des exportations chinoises3 vers l’Afrique, moins que les biens intermédiaires (40 %) – tissus, engrais, produits sidérurgiques – et les équipements (40 %) dont les équipements de transport – autobus, camions, voitures ou motocyclettes.

La Chine importe d’Afrique des ressources naturelles et ses achats sont concentrés en termes de pays et de produits. Le pétrole africain assure un tiers de son approvisionnement et l’Afrique est le principal fournisseur de plusieurs minerais métalliques4. Bien que relevant des échanges « sud-sud », le commerce sino-africain a une structure « nord-sud » et la Chine importe proportionnellement moins de produits manufacturés que l’UE – respectivement 11 % et 15 %. Cette structure a été jugée insoutenable par le président sud-africain Jacob Zuma au sommet du FCSA (Forum sur la coopération sino-africaine) de 2012 (Hook, 2012).

Gagnant-gagnant ?

Important d’Afrique davantage de marchandises5 qu’ils n’y exportent, les Chinois présentent ce commerce comme un jeu « gagnant-gagnant ». Cependant, déficitaires avec les exportateurs de pétrole et de produits miniers, ils dégagent un excédent confortable avec les autres pays.

L’appétit de la Chine a élargi la demande de minerais adressée à l’Afrique et dopé les cours. En effet, ayant peu investi dans les années 1990, les grandes sociétés minières ont été surprises par la poussée de la demande chinoise et le déséquilibre entre l’offre et la demande a conduit à évoquer l’apparition d’un nouveau « super cycle »6. S’ils ont résisté à la crise de 2008, les cours se sont infléchis depuis 2012 tout en demeurant au-dessus de leurs niveaux de 2000. Ce retournement a eu comme conséquence la chute de l’exploration minière en Afrique7.

En conclusion, les échanges avec la Chine ont été « gagnant-gagnant » pour les exportateurs de pétrole et de produits miniers qui ont bénéficié de la hausse des cours et ont diversifié leurs débouchés. Dans les années à venir, ils pourraient l'être pour d’autres pays (tels que les exportateurs de café et de cacao) qui bénéficieront de l’évolution des goûts de la classe moyenne chinoise.

Alors que la demande chinoise renforce les spécialisations traditionnelles des économies africaines, les investissements chinois favoriseront-ils leur diversification ?

Empreinte économique : désindustrialisation et primarisation

Si l’appétit chinois a dopé la croissance africaine, ses principaux moteurs – l’urbanisation et l’élargissement des classes moyennes – suscitent une poussée de la demande de biens industriels qui contraste avec la faiblesse persistante de l’offre. La conséquence est un creusement du solde des échanges manufacturiers – de 10 % à 13 % du PIB du continent – entre 2000 et 2012. La demande africaine est en partie satisfaite par les entreprises chinoises qui, disposant d’une offre adaptée, ont été plus réactives que les entreprises européennes.

La Chine a-t-elle désindustrialisé l’Afrique ?

Alors que l’Afrique occupe une place marginale dans la production manufacturière mondiale, la Chine a remplacé les États-Unis à la première place. A-t-elle désindustrialisé l’Afrique ? Non. La diminution de la part de la valeur ajoutée (VA) manufacturière dans le PIB africain (de 15 % à 10 % entre 1985 et 2010) a précédé l’irruption chinoise et s’explique par les erreurs des politiques industrielles et la mise en œuvre trop rigide des programmes d’ajustement structurel.

La Chine et l’Afrique jouent rarement dans la même catégorie industrielle et, lorsque cela est le cas, les conséquences peuvent être désastreuses pour l’industrie africaine. Ainsi, au Nigeria, au Cameroun, au Kenya et en Afrique du Sud, les importations chinoises ont précipité la faillite de nombreuses entreprises de textile habillement et Pékin a réagi en adoptant des mesures de restriction volontaire des exportations8. Les pays africains ont également souffert de la concurrence chinoise sur le marché américain. En 1999, l’African Growth Oriented Action (AGOA) ayant exempté de droits de douane les importations d’habillement quelle que soit l’origine des tissus9, des sous-traitants asiatiques se sont implantés en Afrique australe où ils ont créé des milliers d’emplois. Cet avantage tarifaire n’a pas résisté à la libéralisation des échanges textiles qui a provoqué une progression spectaculaire de la part de marché chinoise10 et un effondrement des exportations africaines vers les États-Unis et l’UE.

Toutefois, la baisse de la part des produits manufacturiers dans les exportations ne suffit pas à conclure à la primarisation des économies. Cette baisse est la conséquence de la hausse des cours et entre 2000 et 2012, les exportations manufacturières africaines ont presque triplé (en dollars courants). Plus généralement, la part du secteur manufacturier dans le PIB africain n’a que légèrement diminué entre 2000 et 2012 et une analyse succincte par pays montre qu’une hausse des importations chinoises ne s’accompagne pas d’une baisse, mais d’une légère hausse de la VA manufacturière (avec un coefficient de corrélation très faible).

La désindustrialisation de l’Afrique est-elle une réalité ou une illustration des déficiences des appareils statistiques analysées par Jerven et Duncan (2012) ? La réévaluation du PIB, qui a suivi le « rebasage » des comptes nationaux du Nigeria, s’explique par la hausse des services et de la VA manufacturière (de 1,9 % à 7,4 % du PIB) : elle serait de 37 Md$ en 2013 alors qu’elle était évaluée à 5 Md$ en 2010. Au Ghana, cet exercice a conclu à un doublement de la VA manufacturière dont la part dans le PIB est de 9 % (Jerven et Duncan, 2012). Par ailleurs, les enquêtes de McMillan (2014) dans dix-neuf pays montrent que la baisse de l’emploi agricole s’accompagne de créations d’emplois dans les services et le secteur manufacturier11. Si les emplois du secteur manufacturier sont plus nombreux que les données statistiques, ils concernent des activités à faible productivité du secteur informel.

La Chine industrialise-t-elle l’Afrique ?

Rapide jusqu’en 2012, la croissance de l’investissement chinois à l’étranger a marqué le pas en 2013 – 6 % des sorties d’IDE (investissements directs étrangers) dans le monde – et diminué au premier semestre 2014. De son côté, apparue sur les radars des investisseurs, l’Afrique, qui absorbe 3 % des IDE dans le monde, attire davantage : la hausse des entrées en Afrique de l’Est (Éthiopie, Kenya) et en Afrique australe (Afrique du Sud et Mozambique) compensant leur baisse en Afrique centrale et de l’Ouest.

Quel est le montant de l’IDE chinois en Afrique ? Dans quels pays et dans quels secteurs se dirigent-ils ? Les statistiques officielles ne permettent pas de répondre à ces questions.

Selon le ministère chinois du Commerce (Mofcom – Ministry of Commerce), la Chine aurait investi 16 Md$ en Afrique entre 2005 et 201212, ce qui représenterait 3 % des entrées d’IDE en Afrique selon la CNUCED (Conférence des Nations unies sur le commerce et le développement). Ces statistiques sous-évaluent probablement la présence chinoise en Afrique13, mais, faute de disposer de données « miroir14 », la base de données de Heritage Foundation constitue la seule alternative. Construite pour suivre les rachats d’entreprises américaines par des investisseurs chinois depuis 2005, elle n’est pas adaptée à la mesure des IDE chinois en Afrique, comme l’ont signalé Thierry Pairault et Déborah Brautigam15. En fixant un seuil de 100 M$, elle exclut les investissements green fields dans les services et le secteur manufacturier. Selon Heritage Foundation, le montant cumulé (de 2005 à juin 2014) de l’investissement chinois en Afrique serait de 63 Md$, soit 20 % des flux entrants en Afrique.

L’évaluation du stock d’IDE chinois est plus incertaine. Le Mofcom l’évalue (sur la base de flux cumulés) à 21 Md$ en 2012, soit 4 % du stock mesuré par la CNUCED, dont les trois quarts en Afrique du Sud, au Nigeria, en Zambie et en RDC. Cette estimation ignore les conséquences des acquisitions chinoises. Ainsi, en rachetant Addax Petroleum, entreprise basée en Suisse, Sinopec a obtenu des gisements au Nigeria, au Gabon, au Cameroun, au Nigeria et à São Tomé-et-Príncipe qui ont porté à 14 Md$ la valeur de ses actifs en Afrique. Quels que soient ces correctifs, le stock d’investissements chinois en Afrique reste sans doute très inférieur au stock européen16.

Quels sont les secteurs de prédilection des investisseurs chinois ? Leur présence dans les agricultures africaines suscite de nombreuses rumeurs : on accuse les Chinois d’avoir acheté des millions d’hectares pour préparer l’avenir. Ces annonces sont rarement vérifiées17 (Chaponnière et Gabas, 2012) et le plus souvent infondées, comme l’a confirmé une conférence à Washington18. Les travaux de terrain (Gabas, 2013) montrent qu’il s’agit de superficies limitées et que ces productions sont vendues sur les marchés africains. Par ailleurs, non seulement les échanges agroalimentaires entre l’Afrique et la Chine sont modestes, mais aussi la Chine dégage un excédent ! La Chine et Hong Kong absorbent les deux tiers des exportations – dont une partie de façon illégale – de bois bruts des pays du bassin et les entreprises chinoises ont peu investi dans la transformation du bois qui pourrait évoluer dans les années à venir19.

Le secteur pétrolier et les mines ont absorbé une part élevée de l’investissement chinois, mais la Chine n’est pas un acteur majeur de ces secteurs en Afrique. En effet, si elle absorbe un pourcentage élevé des exportations minières, les sociétés chinoises ne jouent qu’un rôle modeste dans cette activité dominée par les grandes multinationales20, mais sans doute plus important dans le secteur pétrolier.

Qu’en est-il du secteur manufacturier ? Heritage Foundation signale très peu d’investissements et, en l’absence d’analyse quantitative, on ne peut que recueillir des anecdotes. Les entreprises chinoises, dont celles créées par les migrants, ont investi dans la valorisation des matières premières (raffinerie au Soudan, au Niger et au Tchad, cimenterie au Cameroun, au Congo, au Soudan et au Nigeria), la transformation du bois (Afrique centrale), le textile et la fabrication de biens durables (électroménager, assemblage de véhicules en Afrique du Sud, en Éthiopie, au Nigeria et au Kenya). Ces entreprises visent les marchés africains. Ce n’est pas le cas de l’investissement réalisé en 2013 par un groupe chinois dans l’industrie de la chaussure en Éthiopie. Des initiatives analogues sont évoquées en Tanzanie, au Mozambique et en Zambie et, s’il se confirme, le renouvellement de l’AGOA, annoncé au sommet américano-africain de Washington (août 2014), pourrait susciter des délocalisations chinoises dans l’habillement.

Va-t-on assister à un afflux de délocalisations qui transformerait l’Afrique en un tremplin d’exportations en créant des millions d’emplois ? Lorsqu’il était économiste en chef à la Banque mondiale, Justin Lin a évoqué le déplacement de 8 millions d’emplois. Cependant, confrontées aux hausses de salaires, les entreprises implantées en Chine peuvent automatiser leurs lignes de production (ce que fait le sous-traitant Foxcon) et celles qui envisagent de quitter les zones côtières ont l’embarras du choix : l’ouest de la Chine, l’Asie du Sud-Est, le Bangladesh et l’Inde sont autant de destinations envisageables. Une comparaison réalisée par la Banque mondiale montre qu’à l’exception de l’Éthiopie, les pays africains ont une productivité inférieure à la Chine et au Vietnam dans des productions à haute intensité de main-d'œuvre (Banque mondiale, 2011). Une évaluation des coûts unitaires de travail (Gelb et al., 2013) conclut qu’ils sont plus élevés en Afrique qu’en Indonésie, au Bangladesh et au Vietnam. Cela pourrait expliquer le faible succès des zones économiques spéciales (ZES) annoncées en 2006 (cf. encadré).

Encadré - Les ZES

À l’occasion du sommet Chine-Afrique de 2006, le gouvernement chinois s’est engagé à construire six ZES en Afrique (Brautigam et Xiaoyang, 2011) et depuis, des promoteurs ont proposé d’autres projets21. Le succès des ZES chinoises a suscité de nombreux espoirs. Cependant, huit ans plus tard, à l’exception de Chambishi en Zambie et Dunkem en Éthiopie22, ces zones n’ont pas atteint leurs objectifs23. Doit-on attribuer ces retards aux administrations africaines – depuis les années 1980, les projets de zones franches ont connu de nombreux déboires – ou aux réticences chinoises ? On a parfois oublié qu’en Chine, ces zones avaient été conçues pour attirer les capitaux de la diaspora chinoise qui aurait refusé d’investir dans un pays qui ne reconnaissait pas la propriété.

Si l’on ne peut pas accuser la Chine d’avoir désindustrialisé l’Afrique, elle ne l’a pas « réindustrialisé ». Cependant, la priorité donnée à la construction d’infrastructures – dont les bailleurs se sont désengagés depuis les années 198024 – peut favoriser cette évolution.

La Chine construit les infrastructures

Premier marché mondial et second exportateur de services de construction après la Corée du Sud, la Chine réalise un tiers de ses exportations en Afrique où ses entreprises sont implantées depuis les années 1970. Du fait de leur présence dans un très grand nombre de pays, les entreprises chinoises jouissent d’un avantage de proximité qui réduit leurs coûts d’approche des chantiers (déplacement de gros équipements). Conjuguant de faibles coûts et une technicité acquise auprès des constructeurs étrangers, elles s’arrogent près de 40 % des grands contrats en Afrique. La faiblesse de leurs coûts s’explique par le prix plus faible des matériaux et de la sous-traitance, la modicité des salaires des techniciens, voire des travailleurs. Toutefois, comme l’ont montré des enquêtes, si l’on ne peut pas exclure la présence de clandestins, l’emploi de travailleurs chinois dépend in fine des accords passés avec les pays hôtes. Cette concurrence, qui s’explique aussi par le choix de technologies moins onéreuses, diminue le coût de l’investissement en Afrique.

Selon le Mofcom25, les contrats de construction en Afrique ont été multipliés par 20 entre 2002 et 2012. En rapprochant leurs montants à la FBCF (formation brute de capital fixe), en prenant en compte un délai, on obtient une estimation de la participation chinoise à l’investissement des pays africains, soit 39 % en Angola, 10 % en Éthiopie, en Tanzanie et au Ghana, 4 % au Nigeria et 0,5 % en Afrique du Sud.

L’un des atouts des constructeurs chinois est leur capacité à proposer des réponses alliant la réalisation d’infrastructures et leur financement. Dans le « modèle angolais », l’entreprise réalise un projet financé par une ligne de crédit, elle-même garantie par l’exportation de ressources naturelles dont l’exploitation est confiée à une entreprise chinoise. Ce « paquet » s’accompagne éventuellement de dons consacrés à la construction d’écoles, d’hôpitaux ou de bâtiments de prestige. Les Chinois se sont inspirés des contrats que leur avaient proposés les grandes entreprises japonaises à la fin des années 1970, dans un contexte politique mouvementé. Permettant de contourner le risque pays, ces contrats ont été proposés à plusieurs pays (Angola, RDC, Ghana, Mauritanie) avec des fortunes diverses : l’absence de transparence et les modalités de fixation du prix des matières premières sont les principales critiques qui leur sont adressées, notamment dans le cas du contrat Sicomines (RDC)26.

L’offensive commerciale chinoise amène des pays africains, à commencer par le Kenya, à lancer des appels d’offres finance and build qui demandent des réponses incluant le montage financier.

Empreinte financière

En l’espace de quelques années, la Chine s’est affirmée comme le premier créancier de l’Afrique : son empreinte financière est toutefois difficile à mesurer.

De l’aide aux crédits

Dès la fin de la décennie 1950, motivée par des raisons géopolitiques – concurrence avec Taiwan et l’Union soviétique –, la Chine a fourni une aide à l’Afrique (Chaponnière, 2009a) sous forme de dons et de prêts sans intérêt. Son aide a culminé en 1975 et la Chine avait plus de programmes que les États-Unis27. À cette aide, mal renseignée28, se sont ajoutés des crédits proposés par la China Exim Bank (Export-Import Bank of China) qui, créée en 1994, est la plus grande institution dans sa catégorie.

L’aide chinoise à l’Afrique a fait l’objet de nombreuses estimations et, selon Deborah Brautigam29, son montant – intégrant le coût budgétaire de la subvention accordée aux prêts concessionnels – aurait été de 1,5 Md$ par an entre 2005 et 2010 et de 2,5 Md$ depuis 2010. Ces montants représentent 10 % environ de l’aide publique au développement de l’OCDE (Organisation de coopération et de développement économiques). Si le Livre blanc sur l’aide publié par le Mofcom (2014) indique que l’Afrique en reçoit la moitié, il n’indique pas sa répartition par pays. Les flux d’aide sont inférieurs aux prêts de la China Exim Bank et de la China Development Bank (CDB) qui pour la plupart sont non concessionnels.

L’ExImbank a décaissé 27 Md$ par an entre 2005 et 2010 (crédits fournisseurs, crédits acheteurs, garanties)30 et 52 Md$ entre 2010 et 2013. La banque ne fournissant aucune information sur la répartition de ces prêts, qui financent souvent des grands travaux, on a fait l’hypothèse qu’elle est proche de celle des grands contrats : l’Afrique recevrait en moyenne 35 % de ces prêts, soit 17 Md$ par an entre 2010 et 2013. En ajoutant une hypothèse sur la maturité31, on aboutit à un encours de la China Exim Bank32 de 55 Md$. À cela s’ajoute l’encours de la CDB qui est de 250 Md$ dans le monde. Sachant que sa vocation est de promouvoir l’investissement – elle gère un fonds Chine Afrique doté de 5 Md$ –, on a estimé à 4 % la proportion de son encours vers l’Afrique. L’empreinte financière de la Chine serait de 65 Md$, soit 13 % de l’encours sur l’Afrique des banques reportant à la Banque des règlements internationaux (BRI)33.

Quelques pays indiquent la part de la Chine dans leur dette externe publique qui inclut la dette des entreprises publiques (EP), sachant que dans les pays pétroliers, les EP peuvent sans doute emprunter sans garantie de l’État. En Éthiopie34, la part de la Chine a progressé de 1 % (en 2005) à 40 % (en 2012) de la dette externe publique ; au Kenya, elle atteignait 10 % en 2011 et probablement 40 % en 2014 (prêt pour la construction du chemin de fer de Monbassa) ; en Ouganda, elle est de 10 % en 2014 (Ministry of Finance, 2014) ; au Nigeria, elle est de 10 % hors EP en 201435 ; en Tanzanie, elle était de 2,8 % en 2010 et probablement trois fois plus en 2014. Depuis, la China Exim Bank a annoncé des prêts importants. La dette envers la Chine est également élevée au Mozambique et au Ghana où l’État a contracté un prêt de 1,5 Md$ auprès de la China Exim Bank en 2011. La dette externe publique (hors EP) contractée auprès de bailleurs chinois est de l’ordre de 10 % du PIB en Éthiopie et au Kenya et approcherait ce pourcentage en Tanzanie.

L’empreinte financière chinoise est offshore comme l’indiquent les modalités de financement. En effet, une fois averties par les gouvernements africains des projets qu’ils souhaitent faire financer, les ambassades en réfèrent au Mofcom et à la China Exim Bank à Pékin. Lorsque ces projets sont retenus, un appel d’offres est organisé en Chine et l’entreprise retenue engage les travaux. Ensuite, au fur et à mesure de leurs avancements, les gouvernements africains avisent la China Exim Bank qui procède, en Chine, aux décaissements au profit de l’entreprise. De ce fait, les crédits chinois ne transitent pas par les banques africaines ou les banques chinoises implantées en Afrique. Ces dernières sont très peu nombreuses. La China Exim Bank gère l’Afrique francophone depuis Paris et l’Afrique anglophone depuis Johannesburg, et elle a des accords avec des banques régionales africaines. La Banque de Chine est présente en Zambie (7 % des actifs bancaires selon le rapport d’activité 2014 de la Banque de Zambie). La China Development Bank a des participations dans une banque régionale du COMESA (Common Market for Eastern and Southern Africa), la PTA Bank, et dans Equity Bank au Kenya. La banque chinoise la plus présente en Afrique est l’Industrial and Commercial Bank of China qui a réalisé l’investissement le plus important en Afrique en prenant une participation de 20 % au capital de Standard Bank Group36.

L’utilisation du renminbi (RMB)

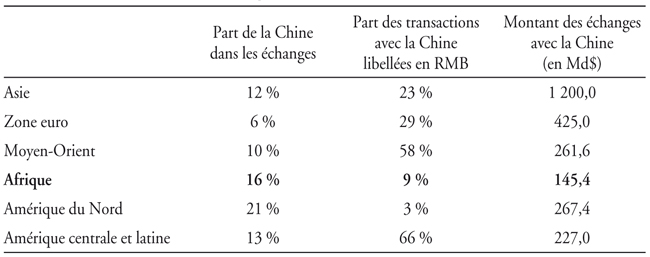

La Chine encourage l’internationalisation du RMB par la création de marchés offshore et en incitant les entreprises à l’utiliser pour la facturation de leurs exportations. Elle a multiplié les accords de swaps dans lesquels les signataires s’accordent mutuellement un prêt d’un montant égal dans leur propre monnaie pour une durée fixée ; chaque pays peut régler ses importations dans la monnaie de son partenaire. Des accords ont été signés en Asie (ASEAN – Association of Southeast Asian Nations –, Japon, Corée du Sud) et en cinq ans, de 2009 à 2014, le pourcentage du commerce chinois facturé en RMB est passé de 0 % à 16 %, une progression qui pourrait permettre d’atteindre l’objectif de 50 % en 2020.

La part du RMB dans les règlements des transactions avec l’Afrique était de 2 % en 2012, 4 % en 2013 et 9 % en mai 2014 selon RMB SWIFT Tracker, soit la plus faible parmi les régions du sud, alors que la part de la Chine dans le commerce extérieur de l’Afrique est élevée. L’objectif serait de porter ce pourcentage à 40 % (selon Standard Bank). Cela pourrait amener les banques centrales africaines à diversifier leurs réserves – si tant est que leur statut permet de considérer le RMB comme un instrument de réserve – et à investir dans des obligations chinoises. En 2014, la banque centrale du Nigeria a annoncé qu’elle envisageait une part de ses réserves de dollars (85 % actuellement) en yuans. En mars 2013, la South African Reserve Bank a signé un accord avec la People’s Bank of China pour investir sur le marché obligataire chinois. La Bank of Zambia qui n’a pas encore inclus la monnaie chinoise dans ses réserves prévoit d’augmenter ses paiements en RMB, et le président du Kenya a annoncé que son pays accueillerait une RMB clearing house37. Dès juillet 2011, la Standard Bank avait commencé à fournir des billets en yuans à des clients en Afrique du Sud, au Ghana et au Zimbabwe. Annoncée en 2011, la possibilité d’ouvrir des comptes en yuans a été mise en place en mars 2014 par la Reserve Bank of Zimbabwe.

Conclusion

Forte en termes commerciaux, l’empreinte de la Chine est plus modeste sur le plan économique et significative sur le plan financier tout en restant offshore. Paradoxalement, le regain d’intérêt pour l’Afrique manifesté par l’UE et les États-Unis renforcera cette empreinte : les entreprises chinoises sont les mieux préparées à réaliser les infrastructures telles que les barrages envisagés par le Power Africa initiative.

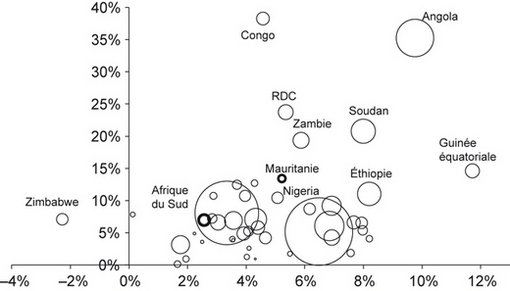

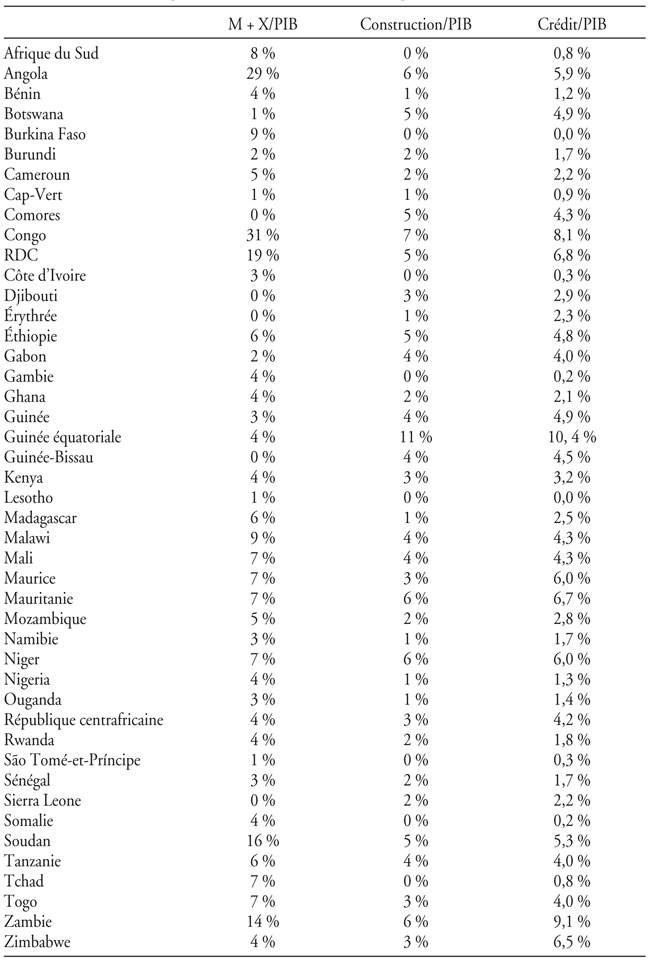

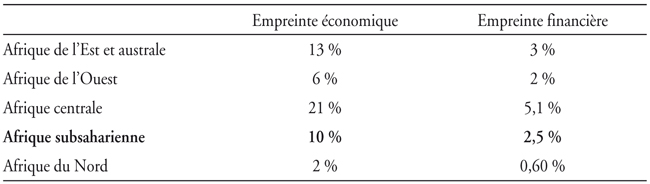

Pour apprécier de façon synthétique l’empreinte de la Chine, le tableau 2 cumule, en les rapportant au PIB, ses composantes économiques (commerce, construction) et indique sa composante financière. L’empreinte économique serait en moyenne de 10 % du PIB, plus marquée en Afrique centrale (21 %) et en Afrique de l’Est et australe (13 %) qu’en Afrique de l’Ouest (6 %) et beaucoup plus marquée qu’en Afrique du Nord (2 %). L’empreinte financière est comprise entre 2 % (Afrique de l’Ouest) et 5,1 % (Afrique centrale).

Pour aller au-delà, le graphique 2 (ci-contre) rapproche l’empreinte économique à la croissance et au PIB des pays. Elle est la plus forte dans les pays exportateurs de ressources naturelles (Angola, Guinée équatoriale, Congo, RDC, Soudan, Zambie et Éthiopie). Ce graphique suggère une corrélation entre la croissance et l’empreinte de la Chine sans qu’il soit possible d’inférer sur le sens de la causalité : toutefois, si la Chine est attirée par les pays qui progressent le plus vite, ce n’est pas son empreinte qui explique cette croissance, celle-ci a une assise bien plus diversifiée (Severino et Ray, 2010).

Non seulement l’Afrique a résisté à la crise européenne, mais aussi la baisse des cours et le ralentissement chinois n’ont pas ralenti sa croissance. Dans son dernier rapport sur l’économie mondiale (2014), le FMI prévoit que la croissance sera ramenée à 6 % en Chine en 2019 et se maintiendra à 5,5 % en Afrique. Mais à moins d’un démarrage de l’industrie, la croissance africaine restera pauvre en création d’emplois formels. En construisant des infrastructures, la Chine améliore les conditions d’industrialisation de l’Afrique, mais la compétitivité de cette dernière dans l’industrie est un obstacle à cette transformation.