La préférence pour la propriété, thématique largement développée dans la littérature (Taffin, 1991 ; Bosvieux, 2005 ; Vorms, 2014), est généralisée. Même en Allemagne où la majorité des ménages sont locataires, les propriétaires sont plus satisfaits de leurs conditions de logement que les locataires (Zumbro, 2014). La volonté de posséder son « chez soi » et de se constituer un patrimoine est décisive. Les ménages sont prêts à payer plus cher pour le logement pendant leurs années d’activité, pour aborder la retraite, souvent synonyme de perte de revenus, en étant propriétaires et sans charges de remboursement (conformément à la théorie du cycle de vie ; Laferrère, 2012). Dans un contexte où le financement futur des retraites revient régulièrement au cœur des débats de politique économique, l’achat de la résidence principale permet aussi de mieux faire face aux dépenses liées au vieillissement, puisque ce bien peut être revendu (totalement ou en viager). Pour autant, l’achat nécessite le plus souvent un recours au crédit et dépend donc du fonctionnement du marché hypothécaire et des conditions de crédit (apport personnel demandé, taux d’intérêt, durée d’emprunt, etc.). Ces conditions diffèrent sensiblement d’un pays à l’autre et varient aussi au cours du temps (BCE, 2003 et 2009). La baisse des taux d’intérêt au cours des années 2000 ainsi que la concurrence accrue entre établissements bancaires ont favorisé la distribution de crédits, avant que la crise financière ne remette en question ces évolutions. L’accès à la propriété dépend aussi des transferts intergénérationnels, qui permettent de détendre les contraintes de liquidité auxquelles font face les ménages, et a par ailleurs souvent bénéficié de mesures publiques incitatives (déduction des intérêts d’emprunt, par exemple, en France ou en Espagne). À la suite de la crise financière, plusieurs pays ont d’ailleurs mis en place des mesures spécifiques de soutien au secteur immobilier pour favoriser l’acquisition ou l’investissement locatif par les ménages (élargissement du prêt à taux zéro en France, programmes first buy et help to buy au Royaume-Uni, etc.).

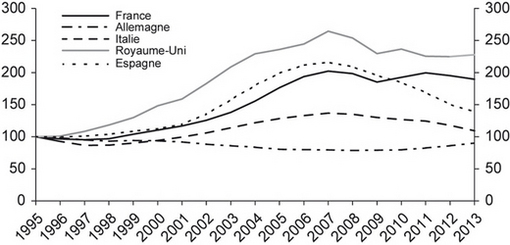

Malgré tout, dans un contexte où les banques cherchaient à assainir leur bilan, la chute du crédit et le ralentissement de la croissance du revenu des ménages se sont traduits, après une décennie de boom immobilier, par une baisse des prix immobiliers dans de nombreux pays européens. C’est le cas notamment en Italie et en Espagne et, dans une moindre mesure, au Royaume-Uni et en France. En revanche, en Allemagne, après dix ans de baisse, les prix se sont stabilisés au milieu des années 2000 et remontent même depuis 2010. Dans un pays où le taux de chômage est au plus bas et où les prix immobiliers apparaissent sous-évalués, l’achat immobilier est attractif, notamment grâce à la faiblesse des taux d’intérêt.

Face à l’ensemble de ces évolutions hétérogènes, il est intéressant d’observer dans quelle mesure, d’une part, la mobilité des ménages a évolué et, d’autre part, le contexte macroéconomique a modifié le profil des ménages accédant à la propriété. La baisse des prix immobiliers et des taux d’intérêt a-t-elle permis de resolvabiliser ces ménages ? A contrario, quels sont les effets de l’augmentation du chômage, de la baisse induite du revenu et du durcissement des conditions de crédit (en termes d’apport personnel, par exemple) ? En période de baisse des prix, les ménages ont également pu se montrer attentistes, espérant acheter à un prix encore inférieur.

Notre démarche s’inscrit dans le prolongement d’une étude réalisée sur données françaises où nous analysions les caractéristiques des ménages achetant leur résidence principale (Le Bayon et al., 2013). Nous étendons notre étude à quatre autres pays européens et utilisons les enquêtes transversales EU-SILC (European Union-Statistics on Income and Living Conditions) effectuées en 2006 et 20111 pour déterminer dans quelle mesure les caractéristiques des acquéreurs récents2 ont changé depuis la crise financière dans cinq grands pays de l’Union européenne : Allemagne, Espagne, France, Italie et Royaume-Uni. Dans un premier temps, nous présenterons le contexte macroéconomique dans ces différents pays entre 2002 et 2011, et nous étudierons les évolutions de la mobilité résidentielle en nous appuyant sur l’enquête EU-SILC. Puis, à l’aide de régressions logistiques sur ces données microéconomiques et au vu des résultats précédemment mis en lumière, nous conclurons sur l’évolution au cours des années 2000 du profil des ménages ayant acheté leur logement par rapport à ceux qui l’ont loué selon les pays.

Analyse descriptive de la mobilité et de l’acquisition de la résidence principale avant et depuis la crise de 2007

Pour cette étude, le choix de deux sous-périodes assez larges (cinq années à chaque fois, 2002-2006 et 2007-2011) est justifié par la nécessité d’avoir un échantillon de ménages mobiles suffisant pour analyser ses caractéristiques. Il faut cependant préciser que les répercussions de la crise financière de 2007 n’ont pas été homogènes dans les différents pays étudiés et que la crise de la zone euro à partir de 2010 a accentué les divergences, tant à l’intérieur d’un pays que d’un pays à l’autre.

Contexte macroéconomique, immobilier et financier

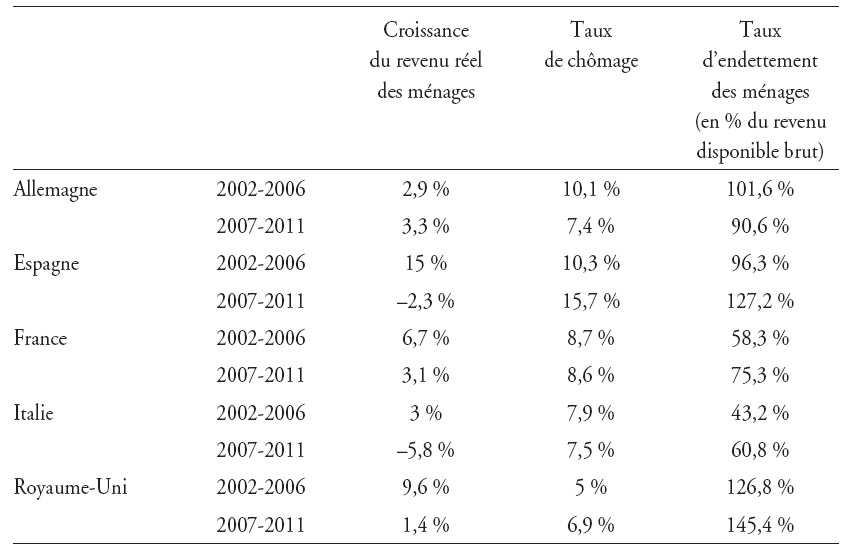

L’achat immobilier repose sur le contexte macroéconomique général (revenu actuel et anticipé, taux de chômage), sur les prix immobiliers et sur les conditions de crédit (taux d’intérêt, durée d’emprunt, ratio « prêt/valeur du bien », etc.). Depuis 2007, les taux d’intérêt bas n’ont pas suffi à maintenir le niveau des transactions d’avant-crise. Cela s’explique principalement par un durcissement des conditions en termes d’apport personnel dans de nombreux pays et une situation des ménages qui s’est dégradée, notamment en Italie et en Espagne, du fait d’une moindre croissance des salaires et de l’augmentation du taux de chômage (cf. tableau 1a infra). Ce contexte macroéconomique défavorable incite les ménages et les institutions bancaires à la prudence.

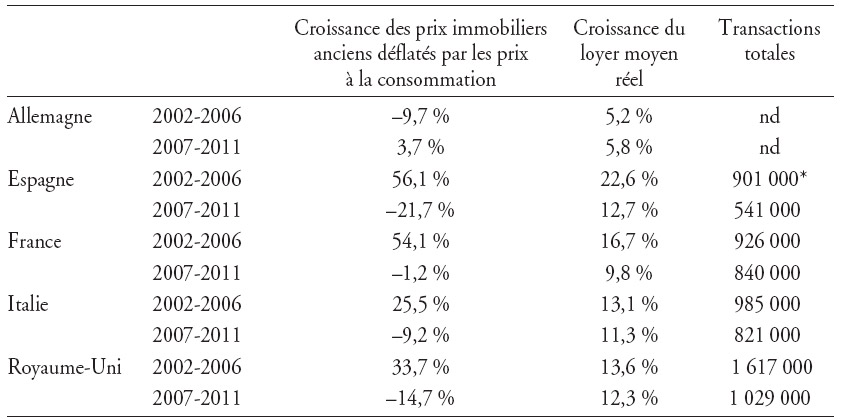

La baisse du nombre de transactions de logements neufs et anciens à partir de 20083 est brutale dans tous les pays (à l’exception de l’Allemagne). Au Royaume-Uni, les ventes ont chuté de 47 % entre 2007 et 2008 avant de se stabiliser. En France, après une baisse de 25 % entre 2007 et 2009, les transactions sont remontées et restent à des niveaux élevés. En Italie, les ventes ont baissé de 22 % entre 2007 et 2009. Enfin, c’est en Espagne que la baisse des transactions a été la plus forte : en 2011, les ventes de logements étaient inférieures de 58 % à leur niveau de 2007.

Cette chute des transactions s’est accompagnée d’une baisse des prix immobiliers réels dans l’ancien. Elle a été ininterrompue en Italie et en Espagne (cf. graphique infra). Dans ces pays, le revenu réel a en effet diminué respectivement de 5,8 % et 2,3 % entre 2007 et 2011. En France, le revenu réel des ménages a continué de croître depuis la crise (+3,1 % au total entre 2007 et 2011) et les prix de l’immobilier n’ont baissé que temporairement, retrouvant en 2011 leur niveau de 2007. Au Royaume Uni, ces prix ont subi sur la période une importante correction (–15 % entre 2007 et 2011)4.

À l’inverse, en Allemagne, le revenu des ménages a été relativement dynamique, le chômage a baissé et les prix de l’immobilier se sont remis à croître après plus d’une décennie d’atonie.

Durant la première moitié des années 2000, les conditions de financement des ménages étaient très favorables. Face à la forte demande et à l’augmentation des prix immobiliers – soutenues par l’évolution des revenus, la faiblesse des taux d’intérêt hypothécaires et/ou le dynamisme de la démographie –, les banques ont utilisé divers mécanismes pour solvabiliser les ménages : hausse de la durée d’emprunt, recours aux crédits à taux variables, baisse de l’apport personnel exigé pour l’achat, etc.

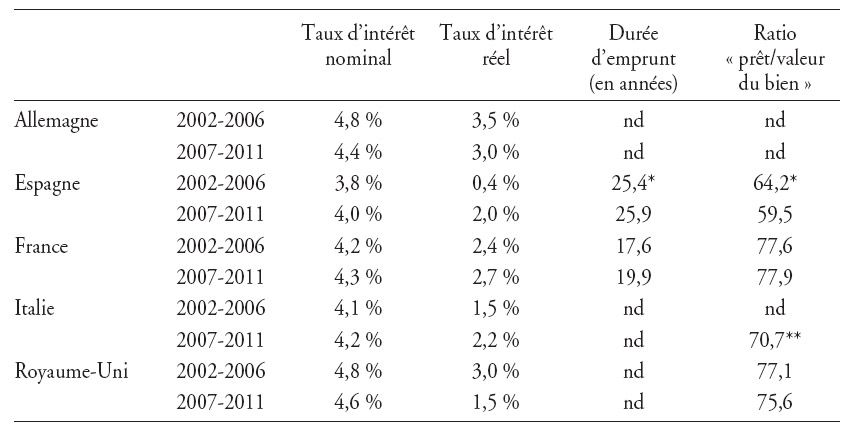

À partir de 2008, dans un contexte dégradé (pertes liées aux subprimes, hausse des créances douteuses, nécessité d’améliorer leurs ratios de solvabilité, retournement du marché immobilier et perspectives macroéconomiques défavorables), les banques ont durci leurs critères d’octroi de crédits. Cela s’est reflété dans la durée d’emprunt et la baisse du ratio d’emprunt par rapport à la valeur du bien (loan-to-value – LTV) (cf. tableau 1b infra). Cette dernière est intervenue dès le début de la crise en Espagne, le LTV moyen étant passé de 64 % en 2007 à 57,5 % en 2009, tandis que la part des LTV supérieurs à 80 % diminuait de 4 points de pourcentage entre 2002-2006 et 2007-2011. Quant à la durée d’emprunt moyenne, après un pic à vingt-huit ans en 2007, elle a baissé à vingt-cinq ans en 2011. Au Royaume-Uni, le LTV moyen a moins baissé qu’en Espagne (–1,5 point entre 2002-2006 et 2007-2011), mais les banques ont modifié la structure des LTV pour se protéger face à la baisse des prix. Ainsi, la part des prêts avec des LTV supérieurs à 90 % est passée de 14 % en 2007 à 2 % en 2009 et n’a pas varié depuis. Concernant les LTV compris entre 75 % et 90 %, la restriction a aussi été nette entre 2007 et 2009 en faveur des LTV inférieurs à 75 %5. Au final, les ménages avec très peu d’apport ont été évincés du marché immobilier britannique depuis la crise. En Italie, l’évolution ne peut être retracée, les seules données disponibles sont en effet celles relatives au LTV depuis 2009.

Sur la période étudiée, seule la France est restée à l’écart de ce resserrement du crédit. D’une part, le taux d’apport exigé par les banques n’a pas varié (avec un LTV quasi identique entre 2002-2006 et 2007-2011). Il y a même eu une augmentation de 5 points de pourcentage de la part des faibles taux d’apport (moins de 5 %) entre les deux sous-périodes. La stabilité du LTV moyen reflète donc à la fois une augmentation des prêts avec un apport quasi nul et des prêts avec un fort taux d’apport (dans le cas de la revente d’un bien, par exemple). D’autre part, la durée moyenne des prêts a continué d’augmenter (+2 ans entre les deux sous-périodes étudiées).

En ce qui concerne les taux d’intérêt nominaux, ils ont peu évolué en moyenne entre les deux périodes. En revanche, en termes réels, ils ont fortement augmenté en Espagne et, dans une moindre mesure, en Italie. En France, ces derniers ont crû de 0,3 point. A contrario, au Royaume Uni, l’accélération de l’inflation a entraîné une baisse sensible des taux d’intérêt réels puisque ces derniers ont été divisés par deux en moyenne entre 2002-2006 et 2007-2011. Enfin, en Allemagne, la baisse des taux d’intérêt nominaux et réels a été pratiquement la même (de l’ordre de 0,5 point).

Notons que l’Allemagne est, on l’a vu, un cas à part : les prix de l’immobilier et le nombre de transactions ont augmenté depuis 2010. Après une baisse de 20 % des prix immobiliers réels entre 1995 et 2007 (à la suite du contre-choc de la réunification), ces derniers se sont stabilisés avant d’augmenter à partir de 2010. La situation des ménages allemands est déconnectée de celle des autres pays européens : après plusieurs années de croissance atone du revenu réel, ce dernier a augmenté depuis 2010 et le taux de chômage n’a quasiment pas cessé de baisser depuis 2005. Concernant les conditions de crédit, selon les données de l’enquête BLS6 (Bank Lending Survey), la demande de crédit pour le logement a augmenté durant la période allant de 2007 à 2011 et, parallèlement, les conditions de crédit se sont un peu assouplies (réduction des marges des banques sur les prêts, des autres frais et hausse de la maturité). Cela est principalement dû au retournement des anticipations concernant le marché immobilier depuis 2010 et à la forte concurrence entre banques.

Approche microéconomique à l’aide des enquêtes EU-SILC

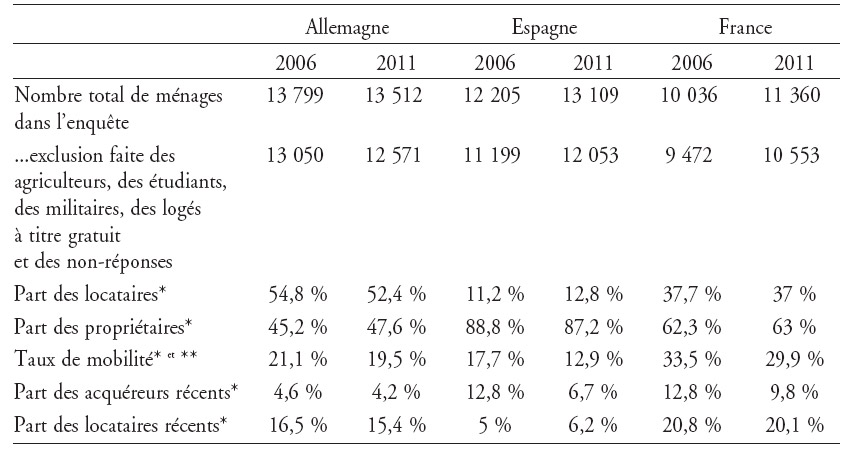

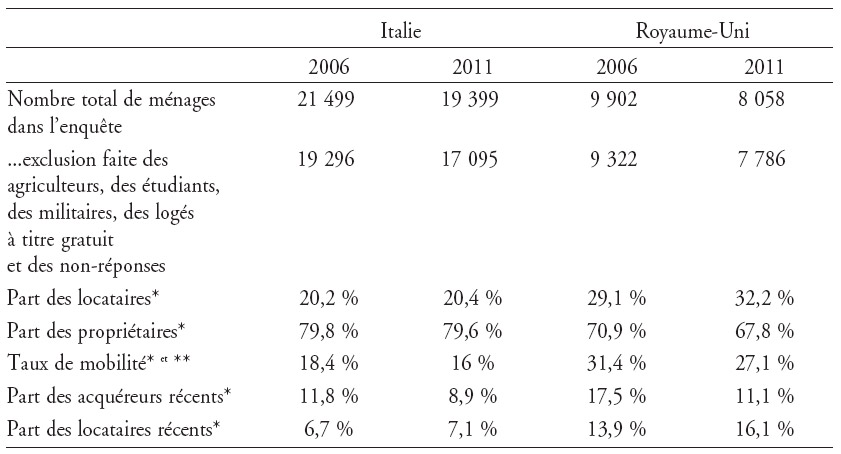

Pour analyser l’impact des évolutions macroéconomiques précédemment mises en lumière sur le profil des ménages acquéreurs, nous avons exploité les enquêtes transversales EU-SILC de 2006 et de 2011 (cf. encadré 1 infra). L’enquête réalisée en 2006 et au début de 2007 nous permet de comparer le profil des ménages mobiles sur la période allant de 2002 à 2006 avec celui des ménages ayant acheté ou loué entre 2007 et 2011. Dans la suite de l’étude, on nommera donc acquéreurs récents les ménages qui ont acheté leur résidence principale dans les cinq dernières années au moment de l’enquête et locataires récents ceux qui ont loué un nouveau logement dans les cinq dernières années.

La part des ménages propriétaires et locataires de leur logement dans les pays étudiés ici varie fortement. Ainsi, selon Eurostat, en 2007, 71 % des ménages étaient propriétaires au Royaume-Uni, 46 % en Allemagne, 58 % en France, 72 % en Italie, 83 % en Espagne. Ces différences de niveaux reflètent en réalité l’extrême hétérogénéité des « cultures de propriété » et des législations (fiscalité des propriétaires, régulation du marché locatif, etc.) entre les pays étudiés7.

Dans cette étude, seule la sous-population des ménages mobiles sera analysée. Dans les faits, ces ménages sont souvent ceux qui conjuguent un désir de mobilité (décohabitation parentale, évolution de la situation familiale ou professionnelle, désir de changement de statut d’occupation, etc.) et une capacité financière suffisante. Dans certains cas, plus rares, la mobilité peut être forcée (séparation, mutation professionnelle, etc.).

Encadré 1 - L’enquête EU-SILC

L’enquête EU-SILC est une enquête sur les revenus et les conditions de vie. Elle a pris le relais du panel européen (ECHP – European Community Household Panel) réalisé de 1994 à 2001 et son but est de disposer de bases de données comparables entre pays, actualisées annuellement, afin de comparer les revenus, les conditions de vie et l’exclusion sociale. Le règlement européen établit un cadre commun avec notamment des listes de variables harmonisées que les instituts de statistiques nationaux doivent transmettre ensuite à Eurostat. L’enquête statistique sur les ressources et les conditions de vie (dispositif SRCV) est la partie française de l’enquête européenne EU-SILC.

Entre 10 000 et 20 000 ménages sont interviewés par pays. Dans la suite de l’article, les statistiques descriptives et les estimations sont basées sur les échantillons pondérés dont ont été exclus les étudiants (qui ne sont pas encore dans la vie active), les agriculteurs (dont la possession de leur logement et de leur lieu de travail peut se confondre) et les militaires. Cela explique que dans les tableaux 2 (ci-contre), la part des propriétaires diffère de celle qui est officiellement affichée par les instituts de statistiques nationaux.

Les tableaux 2 (ci-contre) montrent que la mobilité s’est réduite depuis 2006 dans tous les pays, avec une baisse un peu plus forte au Royaume-Uni et en Espagne (–4 et –5 points de pourcentage, respectivement). Ces deux pays et, dans une moindre mesure, l’Italie sont aussi ceux où la part des acquéreurs récents a le plus diminué, avec en contrepartie un recours accru à la location. Au Royaume-Uni, la mobilité a diminué à peu près de la même façon aux différents âges. C’est également le cas en Espagne et en Italie, bien que cette baisse y soit tout de même plus prononcée chez les ménages les plus jeunes.

En Allemagne et en France, la réduction de la mobilité a concerné tant la location que l’acquisition, mais est restée dans l’ensemble limitée. La France se distingue cependant des autres pays par une hausse de la part des acquéreurs récents chez les ménages de moins de trente ans (contrairement aux autres tranches d’âge). En revanche, on y a observé une augmentation de la part des locataires récents chez les 30-49 ans, signe sans doute d’un certain attentisme au moment du changement de situation professionnelle ou familiale par rapport à l’acte d’achat, comme dans les autres pays.

Cette moindre mobilité observée dans la quasi-totalité des pays étudiés et associée aux évolutions du contexte macroéconomique décrites précédemment a inéluctablement engendré d’importantes modifications des caractéristiques des ménages accédant à la propriété. La suite de notre étude a pour but de qualifier et de quantifier cet impact au moyen de régressions logistiques.

Analyse économétrique des facteurs explicatifs de l’acquisition de la résidence principale avant et depuis la crise de 2007

La suite de l’étude portera exclusivement sur l’analyse des ménages mobiles (ceux qui ont changé de domicile au cours des cinq années précédant l’enquête, c’est-à-dire entre 2002 et 2006, et entre 2007 et 2011), pour lesquels nous tenterons de qualifier l’influence des évolutions macroéconomiques sur leur probabilité d’achat (jeunes, modestes, couples ou personnes seules, etc.).

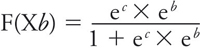

Pour ce faire, nous estimons, sur la base des données des enquêtes EU-SILC 2006 et 2011 d’Eurostat, un modèle logit (cf. encadré 2 ci-contre) dans lequel nous intégrons les caractéristiques sociodémographiques des ménages, leur revenu et la localisation de leur logement. Le modèle estime, pour un ménage mobile, la probabilité qu’il ait acheté sa résidence principale. Cette variable (avoir acheté ou loué) est expliquée par l’âge de la personne de référence du ménage, le type de ménages (personne seule, couple avec ou sans enfant, famille monoparentale), la densité de population de la zone habitée et le niveau de vie du ménage par tranche. Le niveau d’étude8 de la personne de référence est également introduit dans le modèle comme variable de contrôle. Elle est utilisée comme proxy de la catégorie socioprofessionnelle du chef de famille. En revanche, nous n’avons pas introduit de variable de statut économique. En effet, les modalités disponibles (salarié en CDD ou en CDI, indépendant, retraité, chômeur) posaient deux problèmes : le premier est que l’on ne dispose pas d’informations sur le statut précédent des chômeurs, c’est-à-dire lors de l’achat, à moins de supposer que la personne de référence était déjà au chômage, ce qui semble peu probable ; le second est que l’on ne connaît pas non plus le précédent statut des retraités et que cette modalité est fortement corrélée avec la modalité « 60 ans et plus » de la classe d’âge.

Encadré 2 - Le modèle logit

Lorsque la variable expliquée ne prend que deux valeurs, il est préférable d’utiliser les modèles de type logit/probit aux modèles linéaires. En effet, contrairement au modèle linéaire, ce type de modèles, appartenant à la famille des modèles linéaires généralisés, permet notamment de s’assurer que les probabilités estimées sont comprises entre 0 et 1.

Ils supposent que la probabilité de survenue d’un événement peut s’écrire comme fonction d’un ensemble de caractéristiques. Soit F cette fonction, Y la variable expliquée (ici « acheter sa résidence principale »), P(Y = 1 | X)la probabilité de survenue de l’événement, X les variables explicatives et b les coefficients qui traduisent l’effet de chaque variable, on a donc :

E(Y | X) = P(Y = 1 | X) = F(Xb)

Dans un modèle logit, la fonction F est la fonction de répartition d’une fonction logistique. On a donc :

où c est le coefficient de la constante du modèle, c’est-à-dire le coefficient correspondant à l’ensemble des modalités prises en référence.

Ici, comme en général, les résultats donnés par les modèles probit et logit sont tout à fait comparables.

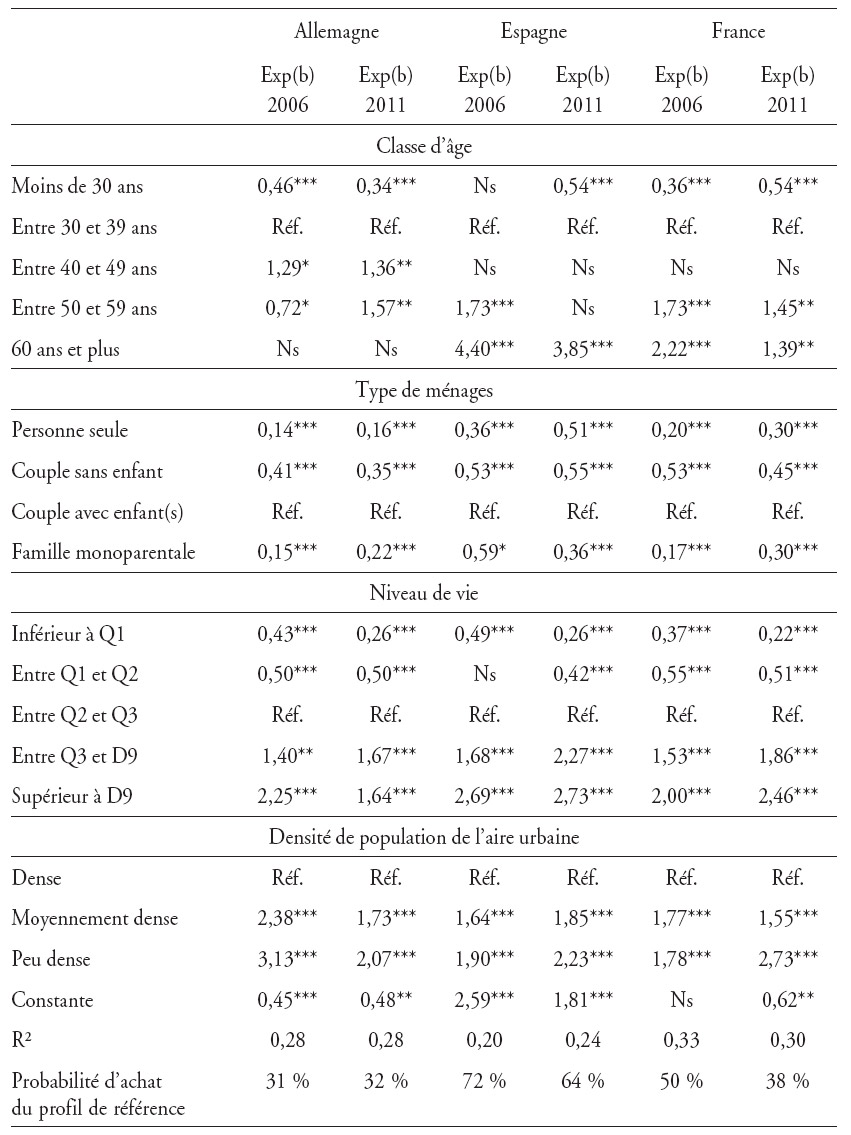

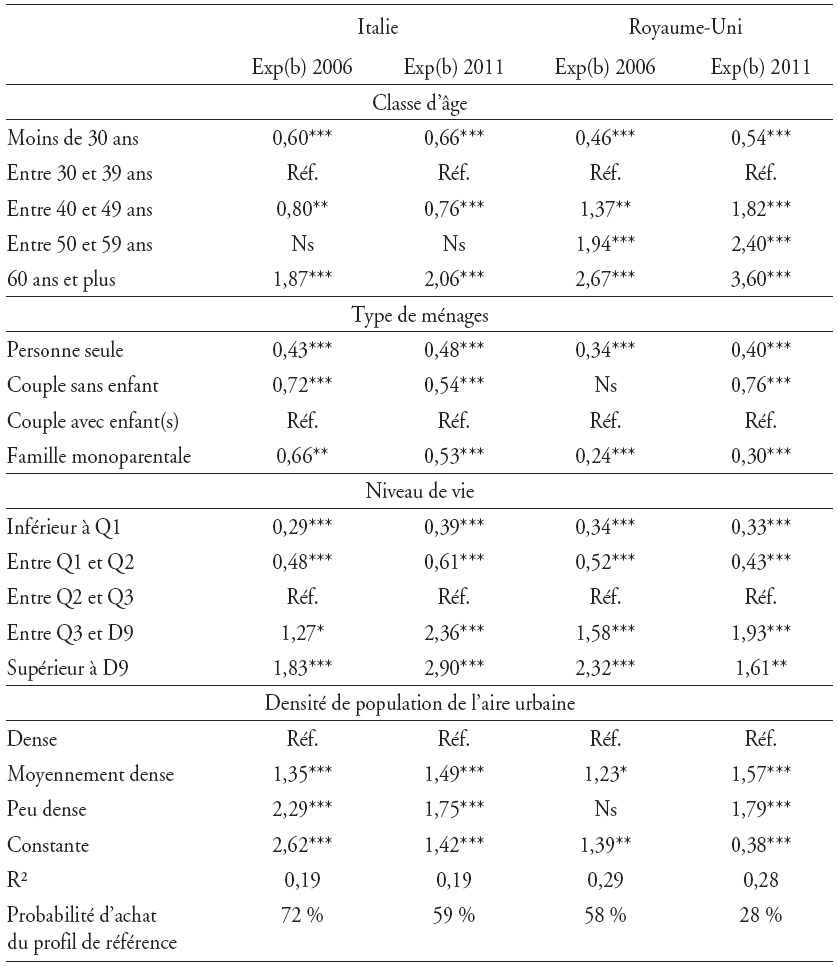

Pour définir le « profil de référence », nous nous appuyons sur l’analyse descriptive des caractéristiques les plus observées chez les acquéreurs récents. Ainsi, pour chaque pays, le ménage pris en référence est un couple avec enfant(s), résidant dans une zone dense, avec un niveau de vie9 appartenant au troisième quartile et dont la personne de référence a entre trente et trente-neuf ans.

À partir d’estimations logit, nous calculons, pour les ménages ayant déménagé depuis moins de cinq ans, la probabilité d'être propriétaires plutôt que d'être locataires pour le profil de référence ainsi que pour d’autres profils en faisant varier une (ou plusieurs) caractéristiques. Nous présentons les principaux résultats par pays (cf. tableaux 3 infra).

Notons tout d’abord que le modèle explique selon les pays entre 20 % et 30 % de la variance des observations relatives aux choix de mobilité des ménages. Compte tenu du nombre relativement faible de variables figurant dans le modèle, ce coefficient (R2) peut être considéré comme correct. Pour autant, il varie sensiblement entre les pays puisqu’il est d’environ 30 % pour l’Allemagne, la France et le Royaume-Uni, et d’environ 20 % seulement pour les pays méditerranéens (Espagne, Italie). D’autres caractéristiques non prises en compte dans ce modèle, telles que les aides familiales, semblent jouer un rôle plus important au sein de ces derniers pays dans la décision d’achat.

Un profil de référence malmené

À l’exception de l’Allemagne, où la stabilité de la probabilité d’accession du profil de référence peut s’interpréter en grande partie par l’absence de bulle immobilière dans la décennie 2000 et de ralentissement du revenu des ménages sur la période, les autres pays étudiés ont vu cette probabilité baisser entre 2006 et 2011, et ce, alors même que le ménage pris en référence peut être considéré comme un ménage relativement « aisé ». En Espagne, en France et en Italie, la probabilité d’achat d’un ménage en situation de mobilité avec enfant(s), résidant dans une zone dense, avec un niveau de vie appartenant au troisième quartile et dont la personne de référence a entre trente et trente-neuf ans, a chuté de 8 à 13 points de pourcentage. Au Royaume-Uni, la baisse atteint même 30 points de pourcentage entre 2006 et 2011.

La crise immobilière qu’a traversée l’Europe depuis 2007 a donc fortement impacté la probabilité d’achat des ménages mobiles. Nous verrons par la suite que, pour autant, toutes les catégories de ménages n’ont pas subi de façon comparable les effets de l’évolution des prix de l’immobilier et des conditions de crédit précédemment décrites.

Un niveau de vie à l’importance croissante

Concernant le niveau de vie, le modèle réaffirme la corrélation naturellement positive entre ce dernier et la probabilité d’acquisition. Les ménages mobiles ayant un niveau de vie inférieur à la médiane ont au minimum deux fois moins de chance d’acheter leur résidence principale que les autres. Cet écart est même supérieur à quatre pour les ménages appartenant au dernier décile de niveau de vie10. Un ménage du dernier décile avait ainsi une probabilité d’achat qui varie entre 50 % en Allemagne et 87 % en Espagne en 2006.

Par ailleurs, ce sont les ménages les plus fragiles qui ont le plus subi les effets de la crise. En Allemagne, alors que la probabilité d’acquisition du profil de référence reste stable, les ménages les plus modestes voient leur probabilité d’achat fortement diminuer. En 2011, un couple avec enfant(s) du premier quartile de niveau de vie et aux autres caractéristiques équivalentes à celles du profil de référence voit en effet sa probabilité d’acheter réduite à 11 %, soit 5 points de pourcentage de moins qu’en 2006. L’impact sur les plus modestes est particulièrement frappant en Espagne où un ménage appartenant au premier (respectivement second) quartile de niveau de vie n’a plus, en 2011, que 32 % (respectivement 43 %) de chance d’avoir acheté entre 2007 et 2011, contre 56 % (72 %) entre 2002 et 2006.

Des jeunes en première ligne

Sans surprise, en 2006 comme en 2011, la probabilité d'être acquéreur récent pour un ménage mobile est croissante avec l’âge. Seule l’Allemagne se démarque une fois encore avec une probabilité d'être acquéreur récent qui baisse à partir de cinquante ans en 2006 (soixante ans en 2011). Cela peut s’expliquer en partie par l’abondance du parc locatif allemand et la moindre « culture de la propriété » évoquée précédemment. Les ménages âgés ayant plus de chance de résider dans le parc locatif, les ménages mobiles âgés ont naturellement plus de chances de se mouvoir dans ce parc que de se tourner vers l’accession à la propriété.

Les moins de trente ans ont beaucoup moins de chances d'être acquéreurs récents que les 30-39 ans en 2006, et ce, indépendamment des caractéristiques financières du ménage ou de la localisation du logement. En 2006, en Allemagne, un couple de moins de trente ans a, toutes choses égales par ailleurs, une probabilité d’acquisition inférieure de moitié à celle du profil de référence (17 %), tout comme en France (26 %). La différence est moins nette au Royaume-Uni et surtout en Espagne et en Italie, où respectivement 39 %, 72 % et 61 % des moins de trente ans mobiles achetaient leur logement. En particulier, en Espagne, où l’accession à la propriété a lieu plus tôt que dans les autres pays étant donné l’étroitesse du parc locatif, il n’existe pas de différence significative entre les ménages appartenant aux classes d’âge inférieur à cinquante ans.

Sur la période étudiée, ces différences entre classes d’âge se sont fortement creusées. Ainsi, à l’exception de la France, où l’allongement des durées d’emprunt, les mesures politiques en faveur de l’accession (déductibilité des intérêts d’emprunt, réforme du prêt à taux zéro, etc.), mais aussi l’augmentation des transferts intergénérationnels11 ont permis de maintenir le nombre de primo-accédants, les ménages jeunes de l’ensemble des pays étudiés ont subi de plein fouet la crise. Alors que la part des moins de trente ans dans l’ensemble de la population varie peu entre les deux sous-périodes, le nombre de ménages de moins de trente ans diminue. Il semble donc que la cohabitation forcée se développe dans la plupart des pays étudiés (soit dans le cadre d’une cohabitation avec d’autres jeunes, soit parce que les jeunes restent plus longtemps chez leurs parents). De plus, leur mobilité diminue fortement sur la période et leur probabilité d’achat s’érode. C’est particulièrement notable en Espagne où le chômage des jeunes a explosé.

Parmi les autres classes d’âge, la probabilité d’achat baisse ou est stable, à l’exception des 50-59 ans en Allemagne, où elle passe de 24 % en 2006 à 42 % en 2011. Cette augmentation pourrait être liée à la réallocation d’actifs qui semble s'être récemment opérée en faveur du logement qui apparaît comme une valeur refuge dans l’attente de la retraite12.

La composition familiale et le choix de localisation au cœur de la décision d’achat

Assez naturellement, la probabilité d’achat est fortement liée à la composition familiale du ménage. En 2006, dans tous les pays, la probabilité d’acheter pour une personne seule est largement inférieure à celle d’un couple avec enfant(s). Il en est de même pour les couples sans enfant qui ont, en Allemagne, en France et en Espagne, deux fois moins de chances d’acheter leur résidence principale que les couples avec enfant(s). En Italie, l’écart entre les couples sans enfant et avec enfant(s) est moins flagrant, mais est tout de même significatif, contrairement au Royaume-Uni où la probabilité est identique. Enfin, les familles monoparentales sont, sans surprise, dans des situations assez similaires à celles observées pour les personnes seules. En Allemagne, elles ont cinq fois moins de chances d’accéder à la propriété que les autres catégories de ménages. Entre 2006 et 2011, selon les pays et les compositions familiales, les évolutions diffèrent sensiblement. Les personnes seules, relativement peu affectées en Allemagne, en Espagne ou en France, voient leur probabilité d’achat réduite de respectivement 12 et 19 points de pourcentage en Italie et au Royaume-Uni. A contrario, à âge, niveau de revenus, diplômes et localisation équivalents, les couples sans enfant subissent une baisse de leurs chances d’acquisition dans l’ensemble des pays, tout comme les couples avec enfant(s) (à l’exception de l’Allemagne où leur probabilité d’achat est stable).

Enfin, dans les zones les moins denses, compte tenu du moindre développement du parc locatif et de prix immobiliers plus bas, l’acquisition est plus fréquente. En 2006, excepté au Royaume-Uni, l’éloignement par rapport aux centres-villes augmente considérablement la probabilité d’achat en cas de mobilité. En Allemagne, un ménage a trois fois plus de chances d’acheter en zone peu dense qu’en zone dense. Ce rapport est d’environ deux en Espagne et en Italie. En France, un ménage a une probabilité de 65 % d’acheter lorsqu’il est mobile en zone peu dense, soit 15 points de pourcentage de plus qu’en zone dense. Alors que la probabilité d’achat en zone dense (et, dans des proportions moindres, en zone moyennement dense) diminue assez nettement entre 2006 et 2011 pour la quasi-totalité des ménages français et espagnols, elle se maintient à des niveaux encore élevés en zone peu dense.

L’Allemagne est à nouveau atypique dans le sens où la probabilité d’achat reste la même dans les zones denses, alors qu’elle diminue ailleurs.

Conclusion

Dans l’ensemble des pays étudiés, l’assouplissement des conditions de crédit combiné à des conditions macroéconomiques favorables avait vraisemblablement permis entre 2002 et 2006 à des ménages plus jeunes et ayant des revenus plus bas d’accéder à la propriété. La crise financière, puis celle de la zone euro ont eu un impact important sur les différents marchés immobiliers. Non seulement la part des acquéreurs récents a baissé dans tous les pays, mais aussi on a observé une modification – plus ou moins marquée selon les pays du profil des acheteurs. D’après les données bancaires, l’apport personnel exigé a augmenté sur la période. Cela a davantage affecté les jeunes et les bas revenus qui ont plus de difficultés à se constituer une épargne, sauf en cas de donation ou d’héritage.

Depuis que l’enquête 2011 a été menée, l’approfondissement de la crise de la zone euro s’est traduit par la poursuite de la baisse des transactions et des prix immobiliers en Italie et en Espagne. La baisse du revenu réel des ménages s’est accentuée et les conditions de crédit s’y sont durcies, avec une nette baisse du LTV en Italie (59,1 % en moyenne entre 2012 et 2013, contre 70,7 % entre 2009 et 2011) et de la durée d’emprunt en Espagne (vingt-deux ans et demi en 2013, contre vingt-cinq ans en 2011). Au Royaume-Uni et en France, la baisse des prix immobiliers est restée limitée et ces derniers restent déconnectés des fondamentaux. En France, malgré la baisse récente des prix (2012) (en lien avec la baisse du revenu réel des ménages), les conditions de crédit toujours relativement favorables (augmentation du LTV à 78,5 % en 2012 et stabilité de la durée d’emprunt) limitent l’ajustement du marché immobilier. Au Royaume-Uni, les prix de l’immobilier et les ventes sont repartis légèrement à la hausse en 2012-2013, faisant craindre l’apparition d’une nouvelle bulle immobilière, dans un contexte de baisse du taux de chômage et de mesures gouvernementales de soutien à l’accession à la propriété. Enfin, en Allemagne, l’attrait pour l’achat n’a jamais été aussi vif (avec un rebond de la demande de crédit depuis 2012). Dans un contexte macroéconomique favorable, l’immobilier y apparaît plus que jamais comme une valeur refuge, laissant présager une poursuite du rebond du marché immobilier.

Il sera intéressant de voir, à l’aide des prochaines enquêtes, dans quelle mesure les évolutions de taux d’intérêt, de prix de l’immobilier, de revenu et de chômage influeront sur le profil des acquéreurs récents. Les récentes restrictions de crédit seront-elles durables ou temporaires, le temps que le bilan des agents privés s’assainisse et que les perspectives macroéconomiques s’améliorent ?

Avec des prix immobiliers qui restent élevés malgré la correction récente et des revenus en baisse, la question de la solvabilité des ménages reste entière, malgré la faiblesse actuelle des taux d’intérêt. De plus, la quête de la propriété à n’importe quel prix peut être remise en cause : l’engrenage hausse de la demande/emballement des prix immobiliers/assouplissement des crédits peut être particulièrement nocif en cas de taux variables, de LTV et de taux d’effort très élevés pour les ménages les plus fragiles ou en cas de chômage. C’est ce que montre le cas espagnol avec plusieurs centaines de milliers de saisies immobilières depuis 2008.