L’immobilier résidentiel, comme le secteur bancaire, occupe une place à part dans l’économie qui dépasse largement sa contribution en termes d’emplois et de valeur ajoutée. D’abord parce que le logement est régulièrement cité dans les premières préoccupations des Français (cf. baromètre mensuel TNS-Sofres) et que l’immobilier constitue la principale composante du patrimoine (62 % du patrimoine brut selon la dernière enquête patrimoine de l’Insee ; cf. Chaput et al., 2011). Ensuite parce qu’il semble y avoir un lien de causalité entre hausse des prix de l’immobilier résidentiel et vigueur de l’activité économique, transitant notamment par le canal de la consommation (BCE, 2011). Enfin, parce que la baisse des prix de l’immobilier peut être à l’origine d’une crise bancaire et affecter la stabilité financière d’un pays, comme on l’a vu au Japon dans les années 1990 ou pendant la crise des subprimes de 2007 (Rubinstein, 2009), même si, d’un point de vue analytique, le rôle de la crise immobilière dans la fragilité financière garde encore un « statut théorique modeste » (Boyer et al., 2004, p. 117).

Les effets d’une variation des prix de l’immobilier résidentiel dépassent donc très largement le cadre sectoriel. Or l’évolution des prix de l’immobilier en France dans la période récente est atypique et mérite un examen attentif : après dix ans de hausse ininterrompue (1998-2008) à des taux bien supérieurs à ceux de la croissance du PIB et du revenu des ménages, on s’attendait a minima à un atterrissage en douceur des prix. Pourtant, après le « trou d’air » de 2008-2009, les prix sont repartis à la hausse, alors même que la crise économique s’est installée, et ce, à rebours de l’évolution observée aux États-Unis et dans plusieurs pays d’Europe. C’est pourquoi, après avoir fourni différents éléments de chiffrage et de comparaison, nous tenterons d’expliquer les causes de cette évolution atypique, avant de nous interroger sur les scénarios actuels de sortie du cycle haussier et leurs conséquences.

Les arbres ne montent pas jusqu’au ciel, mais presque…

Faits stylisés

Le marché de l’immobilier résidentiel concerne les biens immobiliers à usage d’habitation. Depuis le premier trimestre 1998, on assiste sur ce marché à un phénomène de hausse des prix aux caractéristiques inédites, à la fois en termes de durée et d’ampleur du cycle.

Tout d’abord, alors que le précédent cycle de hausse avait duré sept ans (1984-1991) et s’était cantonné à quelques micromarchés au premier rang desquels Paris, le cycle actuel concerne l’ensemble de la France métropolitaine et s’établit sur une durée plus longue puisque après le « trou d’air » de 2008-2009, les prix sont repartis à la hausse jusqu’en 2011 (cf. graphique 1).

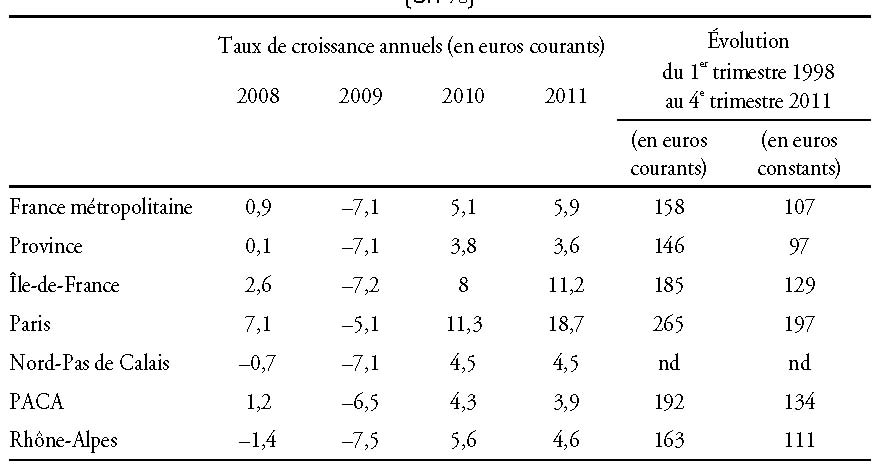

Selon l’indice trimestriel de prix des logements anciens corrigé des variations saisonnières1, les prix courants ont augmenté de 158 % en France métropolitaine entre 1998 (1er trimestre) et 2011 (4e trimestre), soit plus d’un doublement des prix en euros constants (107 %) avec d’importantes disparités régionales (cf. tableau 1) : la hausse est nettement plus soutenue en région PACA (Provence-Alpes-Côte d’Azur) et en Île-de-France, c’est-à-dire dans des régions où existe un véritable marché du luxe (Paris, Côte d’Azur).

Cette hausse du prix des logements est sans commune mesure avec celle du PIB courant qui, sur la même période allant de 1998 à 2011, s’accroît de 54 %, soit 24 % en euros constants3. Le décrochage est encore plus violent si l’on considère le revenu moyen des ménages en euros constants lequel, sur la période allant de 1998 à 2010, ne s’apprécie que de 12,8 % (Insee, enquête revenus fiscaux et sociaux). Et sur une très longue période, l’indice de prix des logements rapporté au revenu disponible par ménage français atteint des niveaux inégalés depuis la fin de la Première Guerre mondiale (cf. graphique 2 infra).

Pourtant, en dépit de ce décrochage, la hausse des prix de l’immobilier a repris à un rythme soutenu après le « trou d’air » de 2008-2009 (cf. tableau 1 supra) : en 2010 et 2011, les prix de l’immobilier augmentent en euros courants à un rythme supérieur à 5 % en France métropolitaine (respectivement 11,3 % et 18,7 % à Paris) alors même que la croissance du PIB courant est de 2,7 %, puis de 3,1 %.

Cette hausse des prix excède aussi, très largement, celle constatée lors du précédent cycle haussier, du troisième trimestre 1984 au deuxième trimestre 1991, qui avait atteint 33 % en francs constants pour l’ensemble de la France métropolitaine (Girouard et al., 2006), avec des pics locaux plus marqués, comme à Paris où les prix avaient doublé, hausses que le cycle actuel a pulvérisées puisque de 1998 à 2011, les prix en euros constants ont quasiment triplé à Paris (+197 %) et plus que doublé sur la France métropolitaine (+107 %).

Dernières tendances

En 2012, le marché de l’immobilier résidentiel entre en phase de correction modérée. Sur l’ensemble de la France métropolitaine, les prix courants de l’immobilier ancien baissent légèrement en moyenne annuelle entre 2011 et 2012 (–0,5 %), la hausse de 1,2 % en Île-de-France ne compensant pas la baisse globale de 1,2 % en province. En glissement trimestriel, la correction reste légère, mais elle est plus générale : à l’exception de l'Île-de-France entre le troisième et le quatrième trimestre 2012, les prix reculent trimestre après trimestre sur 2012 (cf. tableau 2).

Cette phase de correction modérée est corroborée par les indicateurs suivants :

- le volume des transactions dans l’ancien baisse fortement. Il est de 709 000 ventes en 2012, soit une baisse de 12 % par rapport à 2011. Cette baisse est même de 22 % si l’on considère les douze mois allant de février 2012 à janvier 2013 comparés aux douze mois précédents, le mois de janvier 2012 ayant connu un volume de transactions important du fait du changement d’imposition sur les plus-values immobilières4. Or cette diminution des volumes peut masquer une baisse des prix par un effet de sélection accru des biens vendus5 ;

- cette contraction du volume des transactions apparaît aussi sur le marché du neuf promoteur qui représente, en nombre de ventes, approximativement 1/8e du marché de l’ancien. Sur ce segment, on assiste à un net repli des ventes avec 86 200 transactions sur 2012, soit 17,9 % de moins qu’en 2011 (CGDD, 2013), et à une baisse de 22 % des mises en chantier (Eluère, 2013) ;

- enfin, la distribution de crédits à l’habitat des ménages chute également : par rapport à 2011, la contraction en 2012 est de 26,4 %6.

Éléments de comparaison internationale

Sur l’ensemble des pays de l’OCDE (Organisation de coopération et de développement économiques), après l’effondrement de 2007-2009, les prix se sont stabilisés en termes nominaux et ont légèrement baissé en termes réels (cf. graphique 3 infra). Trivedi et Cole (2012) montrent que cette stabilisation apparente recouvre en fait deux groupes distincts de pays : d’une part, un « groupe haussier » (Allemagne, France, Canada, Australie, Belgique, Finlande, Israël, Norvège, Suède, Suisse) où les prix réels sont repartis à la hausse après une courte phase de correction et, d’autre part, un « groupe baissier » (États-Unis, Japon, Italie, Royaume-Uni, Danemark, Espagne, Grèce, Irlande, Pays-Bas) où les prix ont brutalement baissé et commencent, au mieux, à se stabiliser en termes nominaux. Enfin, dans ce « groupe baissier », il faut distinguer, d’un côté, les États-Unis et le Royaume-Uni, où l’immobilier a été l’épicentre de la crise bancaire et financière et où les prix se sont stabilisés une fois la tourmente passée, et, de l’autre côté, les pays où les prix réels ont continué de chuter (Irlande, Grèce, Espagne, Italie), la crise des dettes souveraines dans la zone euro achevant d’orienter le marché à la baisse (cf. graphique 4).

À la différence de la décennie 1997-2007 où les marchés immobiliers des pays de l’OCDE étaient globalement orientés à la hausse, l’évolution est donc très contrastée depuis 2007. Selon Trivedi et Cole (2012), cela s’explique en partie par les différentiels de croissance entre ces pays, mais pas seulement : depuis la crise, les politiques monétaires du G4 (Fed – Federal Reserve –, Bank of Japan, Bank of England, BCE– Banque centrale européenne) sont extrêmement accommodantes, ce qui bénéficierait à certains pays dont la situation économique ne justifierait pas de telles facilités de crédit. C’est le cas de la Norvège et du Canada et, au sein de la zone euro, de l’Allemagne. Sauf qu’en Allemagne, les prix réels de l’immobilier n’ont quasiment pas augmenté de 1997 à 2007 alors qu’ils se sont fortement accrus dans les deux autres pays, ce qui rend la poursuite de la hausse beaucoup plus préoccupante. La France a également bénéficié de cette politique monétaire accommodante : basés principalement sur le taux OAT 10 ans, les taux de crédit à l’habitat y sont historiquement bas (cf. graphique 5).

Les facteurs explicatifs de l’évolution des prix de 1998 à 2012

1998-2008 : une hausse des prix aux causes multiples

Les années 1998-2008 sont donc exceptionnelles en termes de durée et d’ampleur du cycle immobilier. Elles se caractérisent par une conjonction de facteurs qui ont favorisé la hausse des prix :

- l’augmentation particulièrement vigoureuse et non anticipée du nombre de ménages. Rappelons que selon l’Insee (2006), « un ménage est l’ensemble des personnes qui partagent une même résidence principale, sans qu’elles soient nécessairement unies par des liens familiaux (filiation ou alliance) ». Or, entre 1999 et 2009, on compte en moyenne 306 000 ménages supplémentaires chaque année7, ce qui constitue la variation la plus élevée depuis le milieu des années 1970, bien au-delà des prévisions de l’Insee en 2002 de 228 000 ménages par an pour 2000-2010 (Jacquot, 2002). Cette évolution rapide tient à la concomitance de raisons démographiques (augmentation de la population) et sociologiques (diminution du nombre de personnes par ménage). Par exemple, le nombre de personnes par ménage passe de 2,4 en 1999 à 2,3 en 2004, ce qui peut paraître anecdotique, mais signifie, à l’échelle de la France, une demande supplémentaire d’un million de logements (Lacaze, 2006) ;

- la baisse des taux de crédit à l’habitat (cf. graphique 5 supra) qui a diminué le coût du crédit et permis d’absorber une partie de la hausse des prix, l’achat immobilier se faisant avec un fort levier d’endettement. Cet effet est loin d'être négligeable : à titre d’exemple, une baisse des taux de 1,6 % permet à un ménage d’emprunter 15,3 % de plus pour une mensualité inchangée, dans le cas d’un prêt à taux fixe d’une durée de vingt ans (Jacquot, 2008) ;

- l’allongement de la durée moyenne des prêts jusqu’en 2007 (cf. graphique 6) qui a permis de maintenir la solvabilité des ménages en dépit du décrochage des prix de l’immobilier par rapport aux revenus (cf. graphique 2 supra) : rappelons qu’en France, un ménage ne peut dépasser de beaucoup un tiers de son revenu en remboursement de sa dette ;

- la promesse sans cesse renouvelée, sur un marché durablement haussier, d’une revente à un prix supérieur à celui de l’achat alors même que les autres marchés secondaires d’actifs connaissent de fortes turbulences (marchés d’actions) ou offrent de faibles rémunérations (marchés obligataires) ;

- le fait que les marchés immobiliers des autres pays de l’OCDE aient été également orientés à la hausse dans un contexte marqué par une mondialisation sans précédent des cycles de l’immobilier (Girouard et al., 2006) et un excès de liquidité au niveau mondial8 (Artus et al., 2008) ;

- des mesures fiscales incitatives (Robien, Scellier…) qui ont soutenu l’investissement locatif et contribué à dynamiser l’ensemble du marché.

Quant aux études empiriques effectuées durant cette période pour déceler la formation d’une éventuelle bulle spéculative, elles n’en établissent pas l’existence, en dépit de la forte appréciation des prix (par exemple : Heyer et al., 2005 ; Quignon, 2005 ; Girouard et al., 2006 ; Moëc, 2006 ; Eluère, 2007 ; Lemoine et al., 2007).

2008-2012 : les facteurs de résistance à la baisse

Entre 2008 et 2012, les prix baissent, remontent, puis se stabilisent à un niveau élevé. En France métropolitaine, sur l’ensemble de la période comprise entre le 1er trimestre 2008 et le 4e trimestre 2012, les prix courants augmentent de 0,7 %, soit une baisse de 5,2 % en euros constants9. À Paris, sur la même période, la hausse est de 29,4 %, soit 21,8 % en euros constants. Plusieurs raisons peuvent expliquer cette résistance à la baisse des prix, alors même que la crise économique s’approfondit en France :

- une politique monétaire particulièrement accommodante en réponse à la crise qui débute en 2007-2008, permettant aux ménages d’emprunter à des taux historiquement bas (cf. graphique 5 supra) ;

- la poursuite de la baisse du nombre de personnes par ménage (elle atteint 2,26 personnes en 2010) laquelle, combinée à l’augmentation de la population, maintient la demande potentielle de logements à un niveau élevé : celle-ci est comprise, selon les hypothèses, entre 300 000 et 400 000 logements supplémentaires par an de 2010 à 2030 (Jacquot, 2012) ;

- le fait que l’immobilier, en période d’incertitude, est une valeur refuge, comme l’or et les placements monétaires défiscalisés (livret A, livret DD) (Eluère, 2012b) ;

- un faible ajustement des prix à leurs fondamentaux du fait du nombre important de détenteurs d’un patrimoine immobilier. En effet, 62 % des ménages français détiennent au moins un bien immobilier, une proportion qui n’a cessé de croître puisqu’ils étaient 58,5 % en 1998 et 60,5 % en 2004 (Chaput et al., 2010). Or les propriétaires sont moins soumis à la contrainte de revenu et de financement que les primo-accédants puisqu’ils peuvent vendre leur bien pour en acquérir un autre. Ils exercent donc moins de pression à la baisse des prix (Jacquot, 2008), voire ont intérêt à ce qu’ils continuent de monter, ce qui contribue aussi à expliquer pourquoi la force de rappel du revenu peut durablement dysfonctionner (cf. graphique 2 supra).

En revanche, la diminution de la durée moyenne d’emprunt depuis la fin de 2007 (cf. graphique 4 supra) et une relative incertitude sur le régime fiscal de l’immobilier depuis l’élection présidentielle de mai 2012 sont des facteurs qui poussent à la baisse. Sans compter que les prix ont déjà fortement baissé dans plusieurs pays de l’OCDE, ce qui pourrait contribuer à retourner les anticipations en France. Dès lors, un effondrement des prix est-il probable, à l’instar de ce qui s’est passé aux États-Unis, en Espagne, en Irlande, en Grèce ou au Danemark (cf. graphique 4) ? En d’autres termes, faut-il s’attendre à l’éclatement d’une bulle spéculative sur le marché français de l’immobilier résidentiel ?

Bulle or not bulle ?

On appelle « bulle spéculative » un écart important et durable entre l’évolution du prix de marché d’un actif et celle de ses déterminants fondamentaux. Concernant le marché immobilier, il existe deux approches principales pour déterminer si une bulle existe ou non.

Dans la première approche, par analogie avec la valeur fondamentale d’une action, on pose que la valeur fondamentale d’un actif immobilier est égale à la somme des rendements futurs anticipés (ici, les loyers, par analogie avec les dividendes versés), en valeur actualisée. Le taux d’actualisation est égal au taux de rémunération d’un actif sans risque (en général, le taux d’intérêt d’une obligation d'État) auquel on adjoint une prime de risque spécifique à l’investissement immobilier. L’objectif de cette approche est d’évaluer cette prime de risque. Si celle-ci se dégrade, jusqu’à devenir nulle ou négative, on conclut à l’existence d’une bulle immobilière. Une variante à cette approche consiste à fixer une prime de risque raisonnable afin de calculer la valeur fondamentale de l’actif immobilier : si les prix de marché s’écartent durablement de cette valeur fondamentale, on conclut à l’existence d’une bulle spéculative.

La deuxième approche, dite « structurelle », consiste à déterminer les équations d’offre et de demande de logements, qui représentent l’« équilibre de long terme » du marché du logement. L’offre dépend de variables comme le prix des terrains, le coût de la construction, l’investissement des ménages en logement, ou encore le niveau des taux d’intérêt (dans la mesure où la construction nécessite aussi le recours à l’emprunt). La demande fait intervenir le revenu des ménages, les conditions financières et/ou fiscales auxquelles les acquéreurs font face (au premier rang desquelles le niveau des taux d’intérêt), le nombre de ménages... Les relations de long terme peuvent être complétées par une dynamique de court terme, dans le cadre d’un modèle à correction d’erreur (McCarthy et Peach, 2004).

En utilisant ce canevas, la BCE a estimé une éventuelle surévaluation des prix de l’immobilier dans plusieurs pays de la zone euro, dont la France, et présenté quatre évaluations par pays, dont deux avec chacune des approches sur la base d’hypothèses alternatives (cf. graphique 7) (ECB, 2011).

À la lecture du graphique 7, il apparaît que les prix de l’immobilier résidentiel français étaient fortement surévalués en 2007 et que la correction des prix entre 2007 et 2010 n’a été que partielle : en 2010, ils restent surévalués de 28 % en moyenne (triangle). Les marchés immobiliers espagnol, néerlandais, italien et finlandais ont également connu une surévaluation des prix. À l’inverse, les prix étaient sous-évalués au Portugal, en Autriche et en Allemagne. Mais ce graphique témoigne également de la difficulté d’estimer l’écart des prix de marché à la valeur fondamentale : dans le cas français, celui-ci oscille en 2010 de 0 % à 48 % selon les estimations. Cela explique peut-être le scepticisme du Centre d’analyse stratégique (CAS, 2011, p. 11) qui affirme qu’il est « impossible de prouver l’existence d’une bulle [immobilière] : ce n’est que lorsqu’elle éclate que son existence s’impose à tous ». Sans totalement adhérer à ce scepticisme, on est cependant frappé par la fragilité des estimations : dans la première approche, il suffit, par exemple, que les taux des OAT baissent fortement pour que, toutes choses égales par ailleurs, la prime de risque augmente mécaniquement (Clévenot, 2011) et infirme l’existence d’une bulle. C’est précisément le cas ces dernières années : les loyers ont suivi l’évolution du revenu disponible alors que les prix se sont envolés, érodant fortement le rendement de l’investissement immobilier sans que l’on conclue pourtant – du fait de la faiblesse historique des taux obligataires – à l’existence d’une bulle immobilière.

Reste qu’en utilisant divers indicateurs, les analystes du marché de l’immobilier conviennent désormais que celui-ci est surévalué. Dans un article paru dans Le Monde le 5 décembre 2012 (p. 3), Jacques Friggit, qui a établi l’évolution à très long terme de l’indice de prix des logements rapporté au revenu disponible (cf. graphique 2 supra), en déduit que « la situation actuelle n’est pas tenable, les prix devraient revenir vers le tunnel historique de 1965-2000. Un scénario lent de stagnation des prix pendant vingt ans ne peut être écarté, mais il est moins probable qu’un retour rapide à une baisse des prix de l’ordre de 35 % en cinq à huit ans. Je suis cependant incapable de dire quand elle débuterait ». Lemoine (2012) chiffre cette surévaluation à 20 % et explique la résistance actuelle du marché par la faiblesse historique des taux obligataires : « Quand les taux augmenteront, la chute des prix de l’immobilier pourrait être sévère. », prédit-elle (p. 1). Eluère (2012b) étudie quant à lui l’évolution du taux d’effort théorique (soit la charge de remboursement annuelle d’un crédit habitat rapportée au revenu annuel) qui atteint 37 % au début de 2012, contre 30 % en 2003, ce qui le conduit à estimer la surévaluation du marché à 25 % en moyenne dans l’ancien et à 35 % pour Paris. Enfin, l’OCDE, dans ses Perspectives économiques de novembre 2012, table également sur une baisse des prix de l’immobilier en France, sans fournir néanmoins d’estimations chiffrées.

Quelles conséquences d’une variation des prix de l’immobilier ?

Dans la mesure où l’évolution des prix dépend à la fois de l’offre et de la demande structurelles de logements, du rendement locatif, de l’environnement macroéconomique et financier, du cycle mondial des prix de l’immobilier, de la durée moyenne des prêts, des schémas d’anticipation, de la proportion de ménages propriétaires de résidences principales et de la fiscalité, il est extrêmement difficile de prédire l’évolution des prix. Reste qu’il est probable, au vu des éléments réunis ici, que le marché de l’immobilier français connaisse une correction comprise entre 20 % et 30 % à court-moyen terme. Dès lors, quelles conséquences une telle baisse entraînerait-elle pour l’économie française ? Schématiquement, les effets d’une variation des prix de l’immobilier peuvent agir sur trois facteurs : la consommation et la croissance, l’instabilité financière et enfin l’évolution des inégalités.

Effets sur la consommation et la croissance

En premier lieu, le marché immobilier a un impact sur la consommation et la croissance qui transite par divers canaux :

- d’abord, la construction, la rénovation et la vente de biens immobiliers sont des activités intensives en main-d'œuvre qui ont un impact direct sur l’emploi et la consommation des ménages ;

- ensuite, l’augmentation de la valeur patrimoniale détenue par les ménages les conduit à davantage consommer (modèles de cycle de vie) ;

- enfin, il existe un canal lié aux caractéristiques institutionnelles des marchés hypothécaires, en particulier la possibilité ou non de contracter un emprunt adossé à un actif immobilier pour un achat ou un placement autre qu’un investissement immobilier (extraction hypothécaire).

L’existence ou non de ce dernier canal conditionne très fortement l’effet total sur la consommation et la croissance. Ainsi, aux États-Unis, au Royaume-Uni, au Canada, en Australie et aux Pays-Bas, la variation des prix de l’immobilier a un impact de même signe sur la croissance (Catte et al., 2004 ; Altissimo et al., 2005) car il est possible de tirer parti de l’existence d’une plus-value latente sur un bien immobilier déjà acquis pour obtenir un nouveau crédit. À l’inverse, dans les pays où l’extraction hypothécaire est inexistante ou limitée, comme en France, en Allemagne, en Espagne, en Italie et au Japon, l’influence des prix de l’immobilier sur la consommation, et donc sur la croissance, demeure faible. Dans le cas de la France, cette influence n’est pas significative statistiquement (Catte et al., 2004).

Effets sur la stabilité financière

La crise de l’immobilier peut également affecter la stabilité financière, comme ce fut le cas au Japon dans les années 1990 ou plus récemment pendant la crise des subprimes (cf. encadré infra). Néanmoins, un tel scénario est peu probable dans le cas français où la charge annuelle de la dette immobilière d’un ménage ne peut dépasser de beaucoup le tiers de son revenu et où les prêts sont généralement accordés à taux fixe. Si l’on observe le ratio « encours de créances douteuses et litigieuses/encours de crédits habitat et consommation », celui-ci atteint 3,38 % au quatrième trimestre 2011 (Eluère, 2012a), alors qu’il était de 7 % en 1994 à la suite de l’éclatement de la bulle immobilière de 1984-1991 et de la récession de 1993. Depuis 2000, on dispose en outre du ratio « encours de créances douteuses/les seuls crédits habitat » et celui-ci reste faible : 0,89 % en 2007, 1,29 % en 2010 et 1,26 % en 2011, alors qu’il atteignait 1,7 % en 2000 (Eluère, 2012a et 2012b). D’ailleurs, la Direction générale du Trésor, dans son Rapport économique, social et financier (p. 121) pour la loi de finances 2013, avance que « l’exposition directe des banques au risque immobilier est limitée » et l’OCDE note, dans ses Perspectives économiques (p. 106) de novembre 2012, pour la France qu’« en raison de la prudence des politiques d’octroi de crédits, la qualité des créances est bonne » même si elle « pourrait sensiblement se dégrader sous l’effet de l’augmentation du chômage », la probabilité de défaut des ménages ne dépendant pas tant de la baisse des prix de l’immobilier que de l’évolution des revenus et du chômage.

Effets sur les inégalités patrimoniales

Enfin, la variation des prix de l’immobilier a un impact sur les inégalités patrimoniales dans la mesure où l’immobilier constitue en moyenne 62 % du patrimoine brut des ménages. La hausse des prix de 1998-2011, en conduisant les primo-accédants à payer un droit d’entrée beaucoup plus élevé qu’auparavant, a pénalisé les jeunes générations par rapport à celle des baby-boomers qui avaient pu accumuler un patrimoine dans des conditions économiques favorables (Chauvel, 2006). Dès 2004, les plus de cinquante ans possèdent plus qu’en 1992 en termes relatifs, alors que les moins de trente ans possèdent moins (Cordier et al., 2006). Parmi les acquéreurs sur le marché de l’ancien, la part des soixante ans et plus passe de 12,3 % à 14,5 % entre 2008 et 2011, celle des moins de trente ans diminuant de 19,1 % à 16,6 %11. On retrouve le même phénomène pour la répartition des emprunteurs par classe d’âge qui évolue de 52 % à 47,4 % pour les moins de trente-cinq ans entre 2007 et 2012, l’ensemble des classes d’âge au-dessus de trente-cinq ans voyant leur part augmenter12.

Les inégalités intragénérationnelles entre propriétaires et non-propriétaires de logements augmentent également, les propriétaires bénéficiant de la hausse des prix qui renchérit la valeur de leur patrimoine.

Au total, les inégalités patrimoniales s’accroissent de 1998 à 2010, les 10 % de ménages les moins bien dotés voyant la valeur de leur patrimoine brut augmenter de 20 % (soit une quasi-stagnation en euros constants), alors que les 10 % les mieux dotés la voient augmenter de 131 % sur la même période (92 % en euros constants). Selon Lamarche et Salembier (2012), cette concentration patrimoniale s’explique principalement par la hausse des prix de l’immobilier constatée entre 1998 et 2010, le patrimoine financier jouant un rôle plus secondaire.

Conclusion

Contrairement à 2007-2008 où la perspective la plus probable était l’atterrissage en douceur des prix de l’immobilier résidentiel conjugué à la poursuite de la hausse sur certains micromarchés comme Paris (Rubinstein, 2008), il semble désormais qu’un retournement plus brutal du marché s’annonce dans un horizon relativement proche.

Mais même dans ce cas, le pire est loin d'être certain. D’abord, parce que l’incidence sur la consommation et la croissance est faible en France, à la différence des États-Unis où l’extraction hypothécaire avait soutenu le marché du crédit et la consommation durant les années 2000. Ensuite parce que l’instabilité financière serait probablement limitée, du fait du très faible niveau actuel de créances douteuses et litigieuses qui, certes, risque d’augmenter si le chômage s’accroît, mais sans atteindre un niveau critique pour la santé des banques. Enfin, même si la baisse des prix pourrait mettre temporairement en difficulté certains ménages dans l’incapacité de rembourser leurs prêts et/ou de revendre leur bien au prix d’acquisition, elle présenterait l’avantage de diminuer les inégalités patrimoniales et de faciliter le retour de certains primo-accédants, exclus du marché par des niveaux de prix trop élevés. Le désir d’accéder à la propriété étant vif en France (CREDOC, 2008), ce serait une bonne nouvelle qui permettrait de compenser l’accroissement des inégalités de niveau de vie : entre 1996 et 2010, le niveau de vie moyen des 10 % les plus aisés a augmenté de 2,1 % par an en moyenne, contre 1,4 % pour le niveau de vie moyen de la population, essentiellement du fait du dynamisme des très hauts revenus (Burricand et al., 2012).

Au-delà, la baisse des prix pourrait avoir un effet positif sur la compétitivité de l’économie française que l’« inflation immobilière » a contribué à dégrader. Cette dégradation est analysée par la Direction générale du Trésor dans son Rapport économique, social et financier pour la loi de finances 2013. Il apparaît que la hausse des prix de l’immobilier a pesé sur les coûts des entreprises, directement via les loyers acquittés et les investissements immobiliers effectués, mais aussi indirectement du fait de la pression sur les salaires nominaux (à l’inverse, il est probable que la politique de modération salariale en Allemagne a été rendue en partie possible du fait de la stagnation du coût du logement outre-Rhin ; on constate d’ailleurs une corrélation positive entre l’évolution des prix de l’immobilier et celle des coûts salariaux unitaires sur la zone euro entre 2000 et 2010). En outre, les problèmes de logement des salariés affecteraient les entreprises en compliquant le recrutement, en freinant la mobilité interne et en diminuant la productivité des salariés (Babès et al., 2012). Du côté de la compétitivité hors prix, d’autres formes d’investissement ou de dépenses (en R&D – recherche et développement –, en machines outils...) ont pu être évincées au profit de l’investissement immobilier. Ainsi, bien que le taux d’investissement de l’ensemble de l’économie ait été, depuis 2002, légèrement plus élevé en France qu’en Allemagne, cette dernière a connu un taux d’investissement hors construction supérieur. Enfin, la hausse des prix a favorisé l’étalement urbain alors même que celui-ci est néfaste à l’environnement et diminue la productivité du travail par une moindre captation des effets d’agglomération (Krugman, 1991). Dans ce contexte, la « déflation immobilière », si elle est avérée, pourrait atténuer en partie ces effets délétères : une raison supplémentaire de l’envisager avec sérénité.