Le poids du logement dans l’économie est tel que la situation du secteur a un fort impact sur le niveau de l’emploi, l’évolution des prix ou les besoins de financement de l’économie. Plus globalement, son importance dans les conditions de vie des Français en fait un enjeu politique majeur. Or la politique du logement est aujourd’hui destinée à satisfaire des impératifs multiples et, à première vue, difficiles à concilier. Le but premier de toute politique du logement est naturellement de répondre au mieux à une forte pression de la demande. S’y ajoute actuellement un objectif de soutien à l’activité du bâtiment face à une conjoncture déprimée. Enfin, la situation des finances publiques conduit à chercher les moyens de limiter le poids de la dépense publique en améliorant son efficacité. Or les débats dans ce domaine sont souvent influencés par le vécu individuel et ils peuvent être faussés par une connaissance approximative des grandes données quantitatives. Afin d’expliciter les grands enjeux et de donner un éclairage aussi objectif que possible, on trouvera ci-après quelques repères globaux qui permettent de resituer le logement dans l’économie nationale, en termes de consommation, d’investissement, de financement et d’intervention publique.

Quelques rappels de définition

La France est dotée d’un compte satellite du logement qui assure un cadre d’analyse cohérent avec la comptabilité nationale depuis 1984, ce qui fournit des indications précieuses pour situer la place du logement dans l’économie nationale et son évolution en longue période.

Le logement est ainsi perçu du point de vue de la création et de la consommation de richesse, ce qui impose de recourir à des concepts et des définitions qui méritent sans doute un rappel au lecteur. Alors que les sommes effectivement dépensées par les ménages comprennent, outre les loyers, les remboursements d’emprunts immobiliers des accédants, le compte satellite retient une définition traduisant la valorisation du service de logement et non le flux effectif de dépenses. C’est ainsi que le poste « loyers » figurant dans les dépenses courantes de logement ajoute aux loyers réellement versés par les locataires du parc privé ou social la valeur estimée de l’équivalent des loyers que les propriétaires occupants devraient acquitter pour un logement locatif équivalent à celui qu’ils occupent.

En 2012, sur un total de 224 Md€ de loyers, la part des loyers dits « imputés » était de 157 Md€. Le revenu comme la dépense des propriétaires sont augmentés d’autant. La production du service de logement dépend ainsi du nombre de logements occupés et de leurs caractéristiques, mais ne traduit pas la dépense effective. L’évolution des statuts d’occupation, notamment la baisse tendancielle des logés gratuits et l’accroissement continu de la proportion de propriétaires, en particulier de ceux qui n’ont pas de charges d’emprunt, n’a donc pas d’impact sur cette mesure du service de logement. C’est ainsi que l’on ne retrouvera pas dans cette vision macroéconomique les concepts habituels et plus intuitifs de taux d’effort, de même que, naturellement, les écarts importants entre situations géographiques ou entre générations ne peuvent trouver leur traduction dans cette présentation.

Il en est de même en matière de dépenses en capital. Si, pour un ménage, l’acquisition d’un terrain ou d’un logement existant est bien vécue comme un investissement conséquent, du point de vue de la collectivité, il en va autrement puisque seuls les travaux résultant de la construction neuve ou de la réhabilitation contribuent à la richesse nationale, à l’exclusion des transactions. Seul le solde acquisitions-cessions est comptabilisé et représente 11 % du total de la dépense d’investissement.

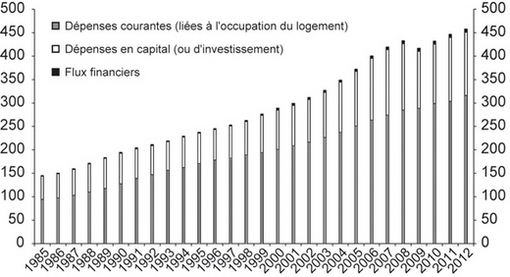

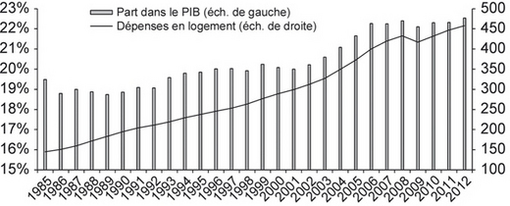

Si ces concepts s’écartent notoirement de la perception intuitive de tout un chacun, ils constituent un point de passage indispensable pour établir des relations avec d’autres secteurs de l’économie, comme des comparaisons avec d’autres pays. Selon ces définitions, l’ensemble de la dépense en logement (investissement et dépense courante) s’est élevée en 2012 à 458,2 Md€, soit 22,5 % du PIB.

Le logement est devenu le premier poste de consommation des ménages

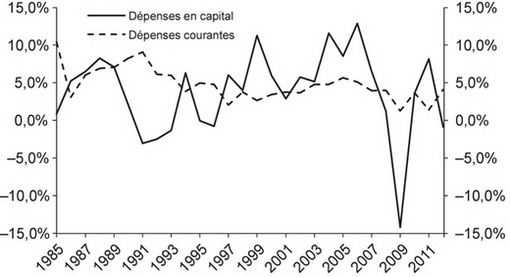

Sur 458,2 Md€ de dépenses totales en logement, les deux tiers environ correspondent à des dépenses courantes et un tiers à de l’investissement. De ces deux composantes, les dépenses courantes connaissent une forte inertie, alors que les dépenses d’investissement sont plus sujettes à des variations conjoncturelles.

Au sein des dépenses courantes, le poids de l’énergie est en baisse depuis vingt ans. Il représente 18 % de la dépense logement en 2006, soit 10 points de moins qu’en 1984 et 1 point de moins qu’en 2000, en lien avec l’abandon des appareils individuels de chauffage. C’est néanmoins le poste relatif à l’énergie qui a le plus d’influence sur les variations conjoncturelles de la dépense : les fluctuations des quantités d’énergie consommées résultent des conditions climatiques, d’une part, et des évolutions de prix, d’autre part, qui peuvent en effet soit se combiner, soit se neutraliser, ce qui conduit à de fortes variations d’une année à l’autre.

De leur côté, les loyers connaissent une évolution plus progressive : ils sont en effet calculés en fonction de l’accroissement du parc et de l’évolution des loyers. Or cette évolution résulte à plus des trois quarts de l’indexation des loyers, applicable aux locataires en place, et les loyers des nouvelles locations (loyers « de marché ») sont eux-mêmes beaucoup moins volatils que le niveau des prix.

Sur le long terme, la part des dépenses courantes de logement dans le budget des ménages a progressé de manière quasiment continue. Cette évolution a été particulièrement sensible pendant les années 1989-1995 où la dépense courante en logement est restée très dynamique, alors que la consommation finale ralentissait. En longue période, le poste « logement, eau, gaz électricité et autres combustibles » est même passé de 10,9 % de la consommation finale des ménages en 1959 à 24,6 % en 2006. À l’inverse, le poste « produits alimentaires et boissons alcoolisées » a vu sa part se réduire de 26,6 % en 1959 à 13,5 % en 2006. Il s’agit là, en parallèle avec l’amélioration des conditions de logement (accroissement de la surface par personne, confort généralisé), d’une réallocation, au profit du logement, des ressources générées par l’élévation du niveau de vie.

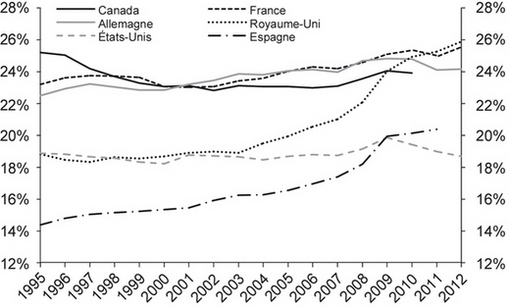

Depuis les années 2000, la progression de la part des dépenses courantes en logement s’est poursuivie à un rythme plus mesuré, pour atteindre environ 25 % en 2011, un taux voisin de celui d’autres grands pays développés tels que l’Allemagne ou le Canada. L’Espagne ou le Royaume-Uni se situent à un niveau moindre, mais ont connu dans un passé récent une forte progression, alors que la part du logement n’est que de 20 % aux États-Unis.

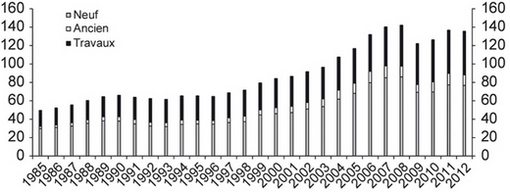

L’investissement en logement : 135 Md€, soit 30 % de la dépense et 28,9 % de l’investissement national

La dépense d’investissement, qui inclut les acquisitions de logements neufs hors terrains, les gros travaux et le solde acquisitions-cessions de logements anciens, s’est établie à 135,3 Md€ en 2012, soit 29,5 % de dépenses en logement de l’année. Ces dépenses en capital sont beaucoup plus sensibles à la conjoncture que les dépenses courantes et subissent de fortes variations.

Sur ce total, le poste relatif à la construction neuve, qui représente environ la moitié (52,8 % en 2011) est lui-même le plus sensible à l’environnement économique, alors que le montant dépensé en travaux (36,6 % du total en 2011) connaît une progression régulière.

Alors que l’attention est le plus souvent focalisée sur la construction neuve, la mieux à même de répondre à la demande, on constate que, du point de vue de l’activité du bâtiment, l’amélioration apporte une contribution très substantielle, selon une progression continue. C’est une tendance de fond qui fait de la réhabilitation un levier privilégié pour les politiques de soutien à l’activité, d’autant que le délai séparant la prise de décisions du lancement des travaux est rapide, alors que la construction neuve est beaucoup plus dépendante d’autorisations et suit un cycle de production pluriannuel.

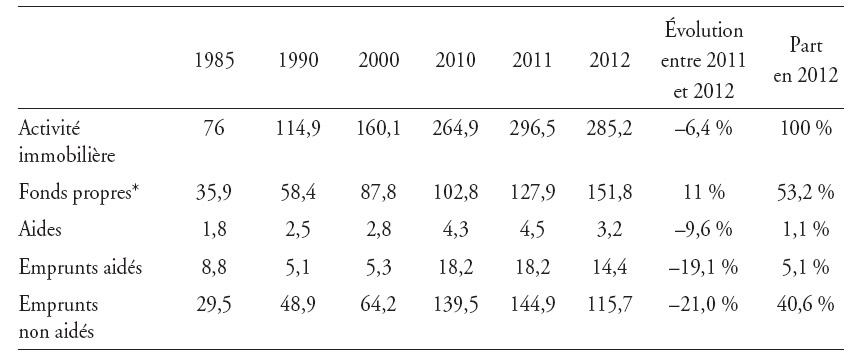

L’activité immobilière, composée à deux tiers des acquisitions de logements anciens

L’activité immobilière tous secteurs (ménages et autres) confondus, qui permet d’appréhender le total des dépenses en capital, inclut l’investissement en logement neuf, les dépenses d’acquisition de logements neufs ou anciens, celles liées aux travaux. Le total s’élève à 285,2 Md€ en 2012 – dont 256,8 Md€ pour les seuls ménages – et tient une place importante dans les besoins de financement de l’économie. La part des acquisitions dans ce total a régulièrement progressé, passant d’un tiers en 1984 à plus de 60 % en 2011, ce qui traduit l’importance de la rotation du parc et contribue à la croissance de l’autofinancement dans le montant global des dépenses.

L’activité immobilière des personnes morales provenait pour les deux tiers des organismes d’HLM qui mobilisent une part importante des emprunts aidés.

Une place majeure dans le patrimoine des Français et leur endettement

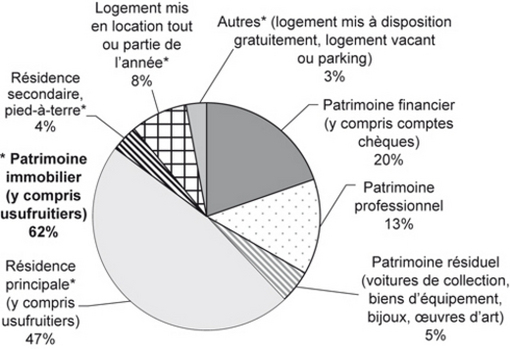

Le logement est un bien d’usage, ce que traduit bien la notion de loyers, qu’ils soient réellement versés ou calculés selon les normes de la comptabilité nationale. C’est, au moins autant, un élément fondamen- tal du patrimoine, et notamment de celui des ménages pour qui l’acquisition de la résidence principale ou d’un bien locatif constitue un motif puissant d’épargne, le plus souvent en lien avec un endettement important. Selon l’enquête patrimoine 2009-2010, 62 % des Français détenaient un ou plusieurs éléments de patrimoine immobilier (dont 58 % de propriétaires de leur résidence principale). L’ensemble de ce patrimoine immobilier représente 61 % du total du patrimoine des ménages, le solde étant composé pour près de 20 % du patrimoine financier, 13 % du patrimoine professionnel et 5 % d'œuvres d’art. Ces chiffres dépendent bien entendu, pour l’immobilier, de la valeur estimée des biens, qui peut évoluer dans le temps alors que les actifs financiers sont souvent plus liquides et plus faciles à évaluer.

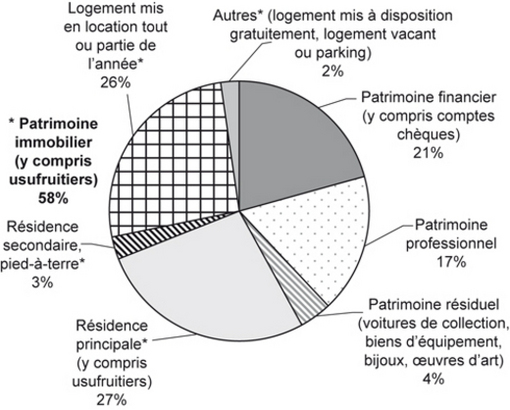

Pour les seuls propriétaires bailleurs, le logement mis en location représente en moyenne 26 % du patrimoine détenu, la résidence principale 58 %. Il faut souligner qu’en moyenne, ces ménages détiennent un patrimoine moyen trois fois supérieur à celui de l’ensemble des ménages : leur patrimoine brut moyen est ainsi de 766 834 euros, celui de l’ensemble des ménages s’élevant à 229 259 euros. L’investissement locatif est ainsi un levier essentiel d’accumulation de patrimoine des particuliers. La croissance nette du parc de logements locatifs privés repose intégralement sur eux, alors que les personnes morales n’ont cessé de se désengager depuis vingt ans : elles détiennent moins de 5 % du parc aujourd’hui, contre 15 % à la fin des années 1980.

En ce qui concerne les logements sociaux, leur nombre s’est continuellement accru, moins vite toutefois que l’ensemble du parc. Les organismes d’HLM et les SEM (société d’économie mixte) participent de manière significative à l’activité immobilière : ils y contribuaient à hauteur de 6,7 % en 2011, la construction neuve et la réhabilitation tenant la principale place. Sur 88 800 logements sociaux mis en service en 2012, 71 % étaient construits directement par les bailleurs, 16 % achetés en vente en état futur d’achèvement (Vefa) à des promoteurs, 5 % acquis avec travaux et 8 % sans travaux.

L’endettement immobilier tient également un rôle essentiel dans le financement de l’économie. Plus de la moitié de l’activité immobilière est financée par recours au crédit et c’est désormais un crédit banalisé, les emprunts aidés ne représentant que 5,7 % des crédits versés aux ménages. Le taux d’endettement immobilier (« endettement/revenu disponible brut ») a doublé depuis le début des années 2000 et s’établit à 64 %. Les crédits versés s’élevaient à 148 Md€. Ce montant fluctue de manière importante dans la mesure où il intègre non seulement le financement des investissements (dans le neuf ou l’ancien), mais également le refinancement des encours lié à la renégociation des prêts antérieurs.

La dépense en logement et les inégalités sociales

L’économie du logement vue à travers les comptes satellites a le mérite de donner des points de repère par rapport aux grands enjeux macroéconomiques, mais elle peut paraître insuffisante pour rendre compte d’une réalité sociale très différenciée. La commission des comptes s’est donc penchée sur le poids des dépenses courantes par quintile de niveau de vie (revenu brut disponible par unité de consommation) et son évolution en longue période. Il apparaît que si le niveau absolu de dépenses croît avec le niveau de vie (de 6 318 euros pour le premier quintile à 12 288 euros pour le cin-quième quintile), le poids du logement diminue à mesure que le niveau de vie augmente.

En longue période, l’écart de dépense en valeur absolue s’est resserré entre le premier et le dernier quintile, passant d’un coefficient de 2,2 à 1,9 de 1984 à 2006. Toutefois, la part du revenu consacrée au logement a progressé plus rapidement. Avant déduction des aides personnelles, les ménages du premier quintile dépensaient ainsi en 1984 29 % de leur revenu, contre 44,9 % en 2006. Pour ceux du cinquième décile, la part du revenu consacré au logement est passée seulement de 13,4 % à 14,9 % sur la même période. Cette progression a été concomitante avec l’amélioration substantielle des conditions de logement en termes d’éléments de confort et de surface. Il n’en reste pas moins que cette amélioration a conduit à une part de dépenses contraintes plus élevée, ce qui génère des tensions et des revendications accrues.

Cette évolution a été en partie ralentie sous l’effet des aides personnelles qui ont un fort effet redistributeur en faveur des ménages du premier quintile. 75,2 % du total des aides leur était versé en 2006, avec une aide moyenne de 1 813 euros par an. Ces aides permettaient de ramener leur dépense à 32 % de leur revenu disponible brut, soit 12,9 points de moins que la dépense brute. Ces aides ont freiné, sans pour autant l’annuler, la progression de la dépense nette qui est passée, en moyenne, de 16,6 % à 20,2 % du revenu disponible de l’ensemble des ménages.

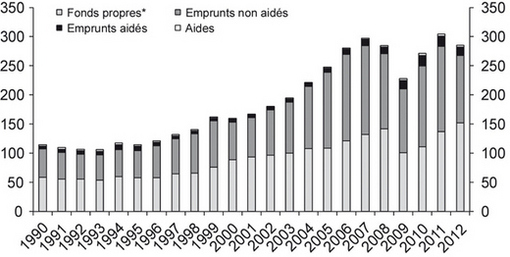

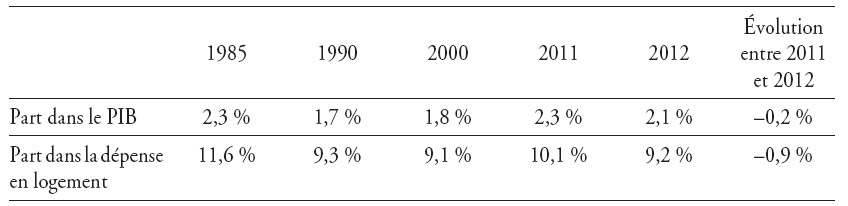

Les aides au logement : 42 MD€, soit 2,3 % du PIB en 2012

Au moment où, plus que jamais, l’efficacité de la dépense publique est un impératif majeur, le niveau actuel de 42 Md€ d’aide publique au logement peut poser question, et ce, d’autant plus que son contenu est hétérogène et peu visible. Ce montant comprend des aides effectivement versées, qu’elles aient un caractère social (les aides personnelles) ou qu’elles consistent en des subventions à la construction (les « aides à la pierre »). Il inclut aussi des aides « non versées » qui prennent la forme de réduction de dépenses, qu’il s’agisse d’avantages fiscaux ou de bonifications de taux. Ces avantages sont calculés par rapport à une situation de référence, fiscale ou de marché financier, qui a un caractère conventionnel, si bien que leur effet incitatif est moins visible que celui d’une subvention directe. De plus, le régime de financement s’est complexifié, les collectivités territoriales interviennent de manière significative dans le logement social, si bien que l’État, même s’il reste majoritaire, est loin d'être le seul financeur. Les bénéficiaires peuvent être soit les occupants (41 %) en lien avec leur dépense, soit les propriétaires (59 %), qu’ils soient occupants ou non, en lien avec leur investissement.

En l’espace de vingt ans, les aides publiques (sous toutes leurs formes et de toutes provenances) ont fortement crû pour atteindre un point culminant de 44,9 Md€ en 2011, soit 2,3 % du PIB, une décrue s’étant amorcée en 2012.

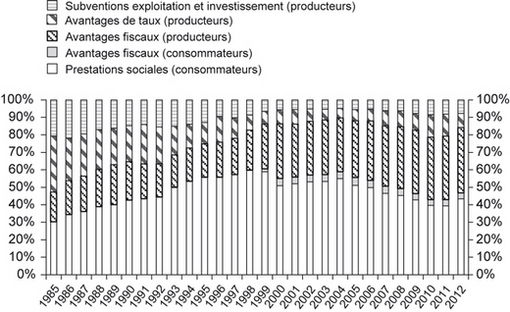

La croissance a été soutenue pendant les années 2000 sous l’effet de plusieurs politiques de soutien aux différentes filières, en particulier le plan de cohésion sociale (construction neuve), le programme national de rénovation urbaine (réhabilitation du parc social), le soutien à l’accession, le crédit d’impôt développement durable et les aides à l’investissement locatif. Ainsi qu’en témoigne le graphique 10 (ci-contre), les aides aux producteurs de services en logement (ménages ou personnes morales) représentaient en 2012 plus de 50 % du total : l’offre de logements est donc autant aidée que la demande.

La partie la mieux identifiable est celle des aides personnelles, soit 16 Md€, financées par l’État (33 %), les régimes sociaux (50 %) et les employeurs. Elles représentaient 39,2 % de la dépense totale en 2010, contre 45,7 % en 1990. Elles ont connu un pic en 1995 lors de la réforme qui a conduit à inclure dans leur champ plus de 1 million debénéficiaires nouveaux, mais, depuis, leur évolution a été plutôt plus modérée que celle de l’ensemble des aides. Elles bénéficient avant tout aux locataires : actuellement, sur 6 millions de bénéficiaires, seulement 500 000 sont propriétaires. Au total, 43 % des locataires et seulement 10 % des propriétaires perçoivent une aide personnelle. Leur impact est particulièrement fort dans le parc social, notamment en province où les niveaux de loyers pratiqués peuvent être proches des loyers plafonds et où toute réduction éventuelle du niveau des aides aurait des effets importants sur l’équilibre financier de certains bailleurs.

Les aides fiscales, qui revêtent des formes multiples, sont d’un niveau équivalent avec 15,8 Md€ en 2012, après une progression de 50 % en cinq ans. Elles sont devenues une modalité privilégiée d’intervention de l’État du fait de leur absence d’impact sur le taux de prélèvements obligatoires. Le crédit d’impôt a eu tendance à remplacer la réduction d’impôt sur le revenu, qui ne touche qu’une partie des ménages. Les aides fiscales sont liées à un investissement, neuf ou en amélioration, et poursuivent des objectifs divers : crédit d’impôt développement durable (CIDD), TVA à taux réduit en vue du soutien à l’activité d’amélioration avec un objectif de lutte contre le travail non déclaré, ou TVA à taux réduit pour la construction neuve sociale qui se substitue à une aide directe, multiples réductions et exonérations d’impôts locaux (taxe foncière sur les propriétés bâties, régime de droits de mutation, etc.) et enfin nombreux dispositifs de soutien à l’investissement locatif. La plupart de ces avantages sont ouverts sans contingent a priori, ce qui rend la dépense fiscale difficile à prévoir et à maîtriser. Elle est également mal identifiée dans les statistiques fiscales, ce qui complique son évaluation. Enfin, l’objectif de baisse des prélèvements obligatoires est devenu moins prégnant que la maîtrise de la dépense et la réduction des déficits, si bien que le levier fiscal pourrait perdre de son attrait.

L’année 2012 a vu s’amorcer une décrue de la dépense fiscale, en raison du durcissement du CIDD. Toutefois, le caractère pluriannuel des dispositifs d’amortissement de l’investissement locatif leur confère une forte inertie : c’est ainsi que la dépense relative au dispositif Scellier est passée de 1,3 Md€ à 1,7 Md€ de 2011 à 2012.

Les aides à l’investissement dites « aides à la pierre » ont représenté environ 3 Md€. Sur ce total, 2,1 Md€ ont accompagné les prêts permettant de développer les offres de logements sociaux (construction neuve ou acquisition), le solde étant destiné à la politique de rénovation urbaine et à l’amélioration de l’habitat privé. Les collectivités locales ont apporté 1 364 M€, Action Logement 123 M€ et l’État 574 M€, mais ce montant ne rend compte que très partiellement de l’effort d’ensemble de l’État qui inclut également un taux réduit de TVA, l’accès à des prêts à taux privilégiés et à des exonérations fiscales sur le foncier bâti déclenchées par la subvention : ces aides indirectes n’apparaissent pas dans le montage financier des opérations, mais leur effet est crucial dans l’équilibre d’exploitation.

Les avantages de taux constituent la dernière modalité d’aide et ont été chiffrés à 3,4 Md€ en 2012 : il s’agit des prêts bonifiés aux accédants, des éco prêts à taux zéro, ou des prêts sur fonds d’épargne de la Caisse des dépôts (CDC) accordés aux bailleurs sociaux. Ils sont calculés par la différence entre le taux des prêts accordés et une estimation du taux de marché. Leur niveau résulte donc pour une bonne part des conditions de crédit, et non de pures décisions publiques.

Le débat sur la dépense publique en faveur du logement est loin de se réduire à sa dimension budgétaire. Certes, l’État est le premier contributeur avec 23,6 Md€, mais sa part, stable en longue période, n’est que de 56 % du montant total. Les régimes sociaux sont le deuxième contributeur avec 20,6 % du total en raison de leur apport au financement des aides personnelles, mais leur part, après avoir fortement crû de 1984 à 1999, s’est réduite de 6 points de 2000 à 2012. Les collectivités territoriales contribuent à hauteur de 4 Md€, notamment pour la constitution du parc locatif social et les subventions aux locaux d’hébergement collectif. Les employeurs, à travers les cotisations versées au titre de l’allocation de logement sociale (ALS) et leur participation à l’effort de construction, apportent 3,7 Md€, alors que les avantages de taux apportés par les prêteurs tels que la CDC s’élèvent à 2 Md€.

De nouvelles pistes à explorer : la vision locale et microéconomique

De nouveaux travaux sont susceptibles d’enrichir la vision classique offerte par le cadre comptable national en tenant compte de sa dimension sociale et spatiale. Les travaux précités sur la dépense par quintile de revenu vont dans ce sens. De même, des comptes de patrimoine pourraient être développés pour permettre de mieux rendre compte des phénomènes d’accumulation, ou de l’évolution de la rentabilité des placements. Mais la principale limite tient à la notion même de comptes nationaux, qui gomment une réalité locale très diverse des marchés du logement et qui rendent mal compte des comportements des acteurs économiques. Certaines informations sont disponibles sur les prix des transactions ou sur les loyers. Mais elles restent encore trop parcellaires. De telles analyses mériteraient d'être enrichies pour apporter au niveau territorial pertinent les meilleures réponses au triple défi, signalé en introduction, de répondre à la demande et de soutenir l’activité tout en réduisant la dépense publique.