Dans le marché du logement, le logement ancien constitue la partie immergée de l’iceberg. À Paris intra-muros, il constitue la quasi-totalité du marché. Son développement a été rapide, mais récent. L’intérêt que lui portent les pouvoirs publics est faible, sauf lorsque le risque d’éclatement d’une bulle menace la stabilité financière et les recettes des collectivités. C’est pourquoi les instruments de sa connaissance ne se sont développés que depuis une trentaine d’années.

Après avoir retracé cette montée en régime, nous décrirons les principales caractéristiques des biens échangés et des parties prenantes aux transactions, ainsi que leur évolution sur les quinze dernières années, en utilisant les données issues des bases immobilières constituées par le notariat. Faute de données nationales sur les années antérieures, la comparaison entre cette période et le cycle des années 1984-1997 sera seulement esquissée.

La montée en puissance du marché de l’ancien

Le développement du marché du logement ancien1 est un phénomène récent. Il est la conséquence du développement de la propriété individuelle qui est lui-même récent. La révolution industrielle avait en effet fabriqué des villes de locataires. C’est en fait le blocage du marché locatif résultant du contrôle des loyers instauré en 1915 qui a incité, voire contraint, un certain nombre de ménages à faire construire un pavillon dans les années 1930, et ce, malgré l’absence d’instruments de financement adéquats (le crédit à long terme amortissable).

On ne compte toutefois encore que 35 % de propriétaires en 1954. C’est alors l’aide à la pierre distribuée sans condition de ressources par le Crédit foncier qui lance véritablement l’accession à la propriété (Dresch, 1973). Le nombre de logements achevés sous ce régime (et celui des HLM-accession en croissance également, mais minoritaire) dépasse les 100 000 en 1955 et se situe entre 200 000 et 250 000 jusqu’en 1972 (Heugas-Darraspen, 1994). À cette date, l’État a mis en place les instruments qui permettent le développement du crédit bancaire (comptes en 1965 et surtout plans d’épargne logement en 1970, marché hypothécaire en 1967) ; il peut alors se désengager en accentuant le caractère social de ses interventions (Lefebvre et al., 1991). L’année 1972 est une année record : 546 000 logements sont achevés, dont 213 000 en accession aidée et 206 000 dans le secteur libre2. La proportion de propriétaires atteint alors 45,5 % (1973).

La réforme du financement de 1977, en créant les PAP (prêts aidés en accession à la propriété) et les PC (prêts conventionnés), l’un et l’autre ouvrant droit à l’APL (aide personnalisée au logement), va donner un nouvel essor à l’accession dans un contexte macroéconomique devenu pourtant très défavorable3. L’ensemble PAP + PC + accession libre dépasse encore 350 000 unités en 1982 avant de connaître un long déclin, mais le marché de la revente sera alors prêt à prendre le relais.

Le développement du marché du logement ancien suit logiquement celui du marché du neuf avec un certain décalage. Il est en effet alimenté majoritairement par les reventes des accédants à la propriété. À certaines périodes, il a aussi reçu le renfort des mises en copropriété d’immeubles locatifs appartenant à des institutionnels comme à des personnes physiques (ventes « à la découpe »). Ce fut notamment le cas de la fin des années 1970 à la fin des années 1980. Le phénomène, un temps freiné par la crise immobilière des années 1990, a repris ensuite avant de se réduire à la fois par tarissement de la source et parce que la loi encadre désormais étroitement ces opérations.

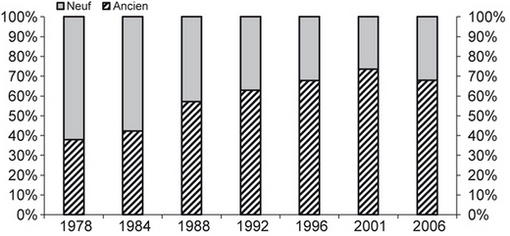

La montée de l’ancien peut être retracée à l’aide des enquêtes logement de l’Insee (Institut national de la statistique et des études économiques) qui fournissent des données précieuses bien qu’incomplètes. S’adressant aux occupants des résidences principales, elles ne permettent pas de connaître le nombre total de mutations, mais du moins le nombre d’acquisitions de résidences principales réalisées par leurs futurs occupants dans les trois ou quatre années précédant la date à laquelle ils sont interrogés. S’agissant d’une enquête par sondage, il faut aussi prendre en compte l’aléa inhérent à la source. Ces limites sont compensées par l’intérêt de la continuité et de la cohérence des indicateurs. Il en ressort ainsi que les achats d’ancien représentaient 38 % des acquisitions de résidences principales entre 1975 et 1978 et que cette proportion s’est constamment élevée pour atteindre 74 % entre 1997 et 2001 (Bessières, 2003). Elle a ensuite régressé à 68 % au cours de la période allant de 2001 à 2006 (cf. graphique 1).

S’il a pris de l’importance au fil des années, le marché de l’ancien a donc connu un développement relativement récent, ce qui explique, mais en partie seulement, que les instruments de sa connaissance sont de création récente et de qualité encore imparfaite. Une autre raison à cela est l’intérêt moindre que lui porte l’État parce qu’il concentre l’essentiel de ses interventions sur le secteur du neuf : à de rares exceptions près (le prêt à taux zéro entre 2006 et 2011), les aides à l’accession ne sont ouvertes aux acquisitions dans l’ancien que si ces dernières s’accompagnent de travaux de rénovation d’un montant significatif. Le contenu en activité et donc en emploi l’emporte sur toute autre considération. On mentionnera enfin les obstacles techniques à la constitution et l’exploitation de grosses bases de données et le manque d’appétit des acteurs concernés bénéficiaires de l’asymétrie d’information.

Le marché de l’ancien, de même que celui des terrains, a été longtemps ignoré des économistes pour une autre raison, conceptuelle celle-là. La contribution au PIB d’une acquisition dans l’ancien sans travaux se limite, d’une part, au solde des opérations (hors terrains d’assiette) et, d’autre part, aux frais liés : droits de mutation, rémunération du notaire et, le cas échéant, honoraires de négociation. Elle s’analyse de la même façon qu’un échange de timbres-poste usagés entre collectionneurs. Afin notamment de permettre de faire le lien entre l’investissement immobilier, d’un côté, l’épargne et l’endettement des ménages, d’un autre côté, le Compte du logement a introduit la notion d’activité immobilière. Celle-ci comprend :

- l’investissement en logement neuf, somme de la valeur des terrains d’assiette, du prix de la construction et des frais et droits liés ;

- les transactions sur logements d’occasion ;

- les travaux d’amélioration et de gros entretien.

L’activité immobilière ainsi définie représente une valeur de 285 Md€ en 2012, dont 77 Md€ pour le logement neuf, 161 Md€ pour le logement ancien et 47 Md€ pour les travaux. La part de l’ancien dans les transactions ressort ainsi en valeur à 68 % en 2012 (Baïetto-Beysson, 2014).

C’est à partir des années 1970 que la lumière a commencé à se faire sur le marché de l’ancien, grâce notamment à la Chambre des notaires de Paris. Auparavant, en dehors des enquêtes de l’Insee déjà mentionnées, les informations sur les prix des transactions se limitaient à des « dires d’experts » du Crédit foncier, d’une part, dont le rapport annuel reste un événement notable, et de l’administration fiscale, d’autre part, qui fournissait à un coût modique des « prix dominants » par zone et par type de biens (le fichier « IMO » constitué en 1975 et abandonné en 2007)4. Le Conseil supérieur du notariat a constitué une base sur les données issues des notaires de province à la fin des années 1980. Au début des années 1990, les deux bases (BIEN pour l'Île-de-France et PERVAL pour la province) sont informatisées : une copie de l’acte est envoyée par les offices aux gestionnaires des deux bases et plus d’une centaine d’informations par acte sont saisies. Depuis 2010 se développe la télétransmission des données des ventes ainsi que des avant-contrats (promesses et compromis de vente).

Dès 1983, un indice Notaires-Insee des prix des appartements anciens a vu le jour à Paris. Il était calculé à partir d’une moyenne des prix pondérés par le parc de logements au dernier recensement (1982) dans 72 strates. Il a été rénové et repose désormais sur la méthode hédonique qui permet de calculer des indices pour la province et la France entière depuis 1996 (cf. encadré infra).

Les bases de données notariales, renseignées sur la base du volontariat, ne sont pas exhaustives. Cela représente un handicap pour apprécier les prix et leur évolution sur les marchés locaux et interdit de mesurer le nombre des transactions dans l’ancien. Ce dernier n’est connu qu’indirectement5 : il est estimé par le Conseil général de l’environnement et du développement durable (CGEDD)6 à partir du montant des droits de mutation à titre onéreux (DMTO), et ce, depuis 1992 seulement. La mesure du taux de couverture des bases notariales pour les logements anciens repose donc sur cette estimation. Pour l’année 2013, ce taux ressort à 62 % pour l’ensemble de la France (Corse et départements d’outre-mer inclus), 77 % pour l'Île-de-France et 56 % pour la province. Il est très variable d’un département à l’autre et plus élevé dans les grandes agglomérations.

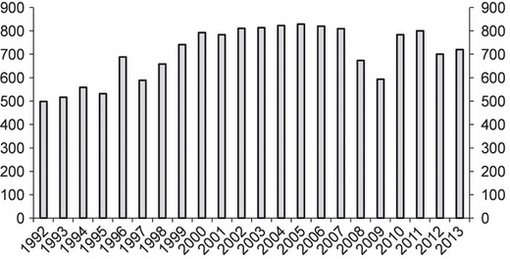

Friggit (2009) a réalisé des estimations depuis la fin des années 1960 : le nombre de mutations était ainsi d’environ 200 000 par an en 1965, 400 000 en 1985 avant d’atteindre 800 000 de 2000 à 2007 (cf. graphique 2).

S’il semble élevé à l’aune des évolutions depuis 1992, ce nombre de 800 000 transactions annuelles correspond à un taux de rotation apparent de 2,8 %, c’est-à-dire qu’un logement ne changerait de mains (sauf héritages et donations) qu’une fois tous les trente-six ans environ. Ce taux s’obtient en divisant le nombre de transactions par le parc susceptible d'être vendu, estimé en soustrayant du parc total (34,2 millions de logements au milieu de 2012 selon le Compte du logement) celui des bailleurs sociaux (5,6 millions de logements selon la même source) dont la vente à l’unité est un phénomène rare et non reproductible.

Comme on le verra plus loin, les informations fournies par les vendeurs montrent une mobilité du patrimoine beaucoup plus forte, environ quatre fois supérieure, ce qui s’explique par la montée en régime décrite supra (le calcul du taux de rotation apparent suppose un régime permanent), le biais induit par la non-prise en compte des reventes de maisons construites et non achetées (il n’y a pas d’acte notarié dans ce cas) et l’existence probable d’un parc qui ne fait jamais l’objet d’une vente.

Encadré - Les indices Notaires-Insee

La méthodologie a été mise au point en partenariat avec l’Insee. Un conseil scientifique est organisé régulièrement afin de veiller au bon fonctionnement des indices et d’en envisager les évolutions. Les indices ne portent que sur les maisons et les appartements anciens. De plus, on ne retient que les biens :

- libres d’occupation au moment de la vente ;

- acquis en pleine propriété par une vente de gré à gré ;

- destinés à un usage strict d’habitation.

Afin d’éviter les transactions atypiques, on rejette les biens non standards tels que les chambres, les lofts, les ateliers ou les châteaux.

Les strates et les variables

Le territoire français (hors Corse et DOM) est découpé en trois cents zones élémentaires homogènes.

Les principales caractéristiques utilisées sont :

- l’époque de construction ;

- le nombre de pièces ;

- la surface moyenne par pièce ;

- le nombre de salles de bains ;

- le nombre de garages ;

- l’étage et la présence d’un ascenseur (appartements) ;

- la surface de terrain (maisons) ;

- la surface habitable (maisons).

Le principe

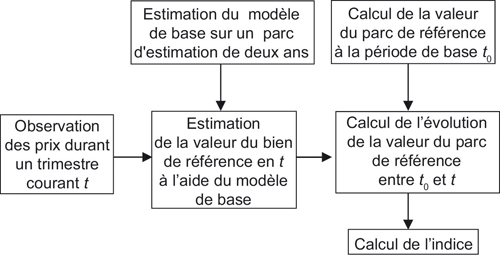

Un modèle économétrique (dit « hédonique ») décomposant les prix des logements en fonction de leurs caractéristiques a été défini sur chacune des zones à partir des transactions réalisées sur un parc d’estimation préalablement défini.

Des coefficients mesurant l’impact de chaque caractéristique physique sur le prix total sont estimés au sein de chacune des zones. Ces coefficients sont évalués par rapport à celui d’un logement de référence dont les caractéristiques sont fixes au cours du temps.

Schéma du mode de calcul dans une zone

La méthode de calcul des indices est décrite en détail dans un volume de la collection Insee-Méthodes (Insee, 2014).

Le rapport du Conseil national de l’information statistique (CNIS) (Vorms et al., 2010) a reconnu la qualité des indices Notaires-Insee et de l’estimation du nombre de transactions par le CGEDD. Ses recommandations au notariat ont porté sur les points suivants : la nécessité de généraliser la télétransmission, d’ouvrir l’accès aux bases de données, de les enrichir des données sur les diagnostics de performance énergétique (DPE) et la constructibilité, et d’exploiter les avant-contrats. La plupart de ces recommandations ont été rapidement suivies d’effets.

À la suite de ce rapport, la loi sur la modernisation des professions juridiques ou judiciaires et de certaines professions réglementées (28 mars 2011) a confié au notariat une mission de service public qui prévoit un accès élargi aux données pour tous les publics, l’exhaustivité des bases pour tous les types de biens immobiliers et les avant-contrats pour les logements. Les décrets d’application sont parus en septembre 2013, mais les arrêtés restent en cours de rédaction.

Principales caractéristiques du marché de l’ancien

Les informations contenues dans les bases notariales renseignent à la fois sur les caractéristiques des biens vendus et celles des parties à la transaction, vendeur, acquéreur et intermédiaire éventuel.

Nature et taille des biens

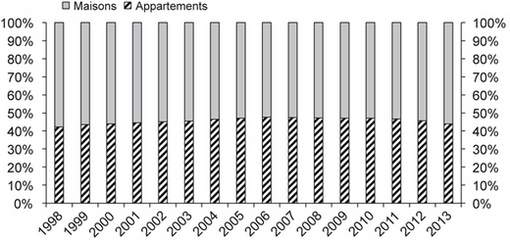

La part des appartements croît continûment de 1998 à 2006 (cf. graphique 3). Elle approche alors de 48 % avant de baisser ensuite (44 % en 2013).

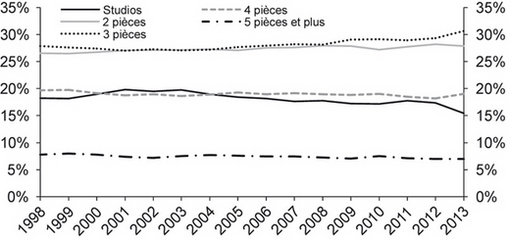

Plus de la moitié des appartements vendus comptent deux ou trois pièces (cf. graphique 4 ci-contre). La part des studios, produits de centre-ville, avoisine 20 % en 2001, mais tombe à 15 % en 2013. La part des quatre pièces, appartement familial par excellence, est la plus stable, tandis que celle des grands appartements, d’au moins cinq pièces, ne dépasse jamais 8 % : ils sont peu nombreux dans le parc et concurrencés par la maison individuelle.

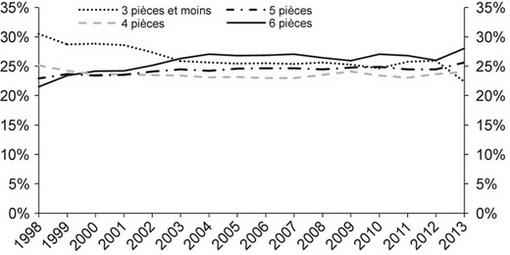

C’est l’inverse pour les maisons : les plus grandes, de six pièces et plus, sont majoritaires depuis 2000 et leur poids ne cesse de s’accroître alors que la part des petites maisons, de trois pièces voire moins, se réduit année après année (cf. graphique 5).

Caractéristiques des vendeurs et des acquéreurs

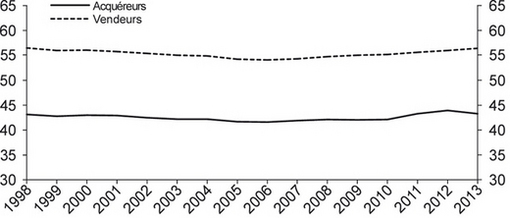

L’âge moyen des vendeurs et des acquéreurs évolue en parallèle sur la période et retrouve dans les deux cas en 2013 son niveau de 1998 : un peu plus de quarante-trois ans pour les acquéreurs et cinquante-six ans et demi pour les vendeurs (cf. graphique 6). Leur âge s’abaisse en milieu de période quand les conditions de financement plus favorables augmentent la mobilité en général et permettent en particulier à des ménages plus jeunes d’accéder à la propriété.

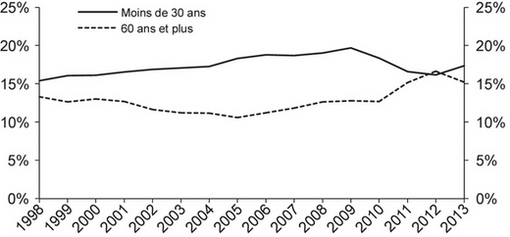

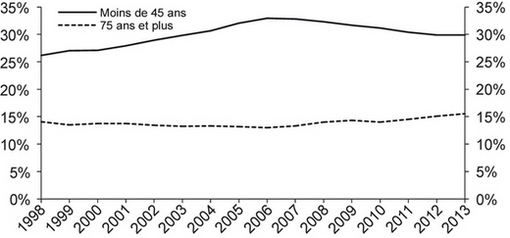

La proportion des acquéreurs de moins de trente ans s’élève en effet jusqu’à frôler les 20 % en 2009 (cf. graphique 7 ci-contre). En réalité, en nombre et non en proportion, c’est logiquement en 2006 et 2007 qu’ils sont les plus nombreux. La période récente, en particulier les années 2011 et 2012, se caractérise par un effet de ciseaux net : victimes de la hausse des prix et des restrictions de crédit, les jeunes acquéreurs cèdent la place aux plus âgés, qui réorientent leur patrimoine vers l’immobilier en raison des menaces ressenties sur les actifs financiers.

La croissance de la part des vendeurs jeunes (moins de quarante-cinq ans) traduit aussi l’animation du marché en milieu de période (cf. graphique 8 ci-contre). Celle de la part des vendeurs d’âge avancé (soixante-quinze ans et plus) en 2012 et 2013 ne semble pas avoir d’autre signification que la mobilité moindre des plus jeunes ; en effet, l’évolution des effectifs ne montre pas de tendance particulière.

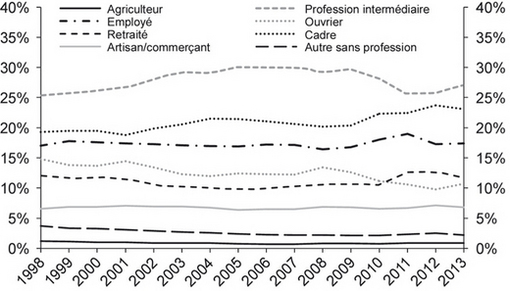

La moitié environ des acquéreurs sont des cadres supérieurs ou des membres des professions intermédiaires (cf. graphique 9 infra). La part des cadres supérieurs s’élève tout au long de la période, ce qui traduit leur augmentation dans la population des personnes de référence et probablement aussi le recul des plus modestes sous l’effet de la hausse des prix et, à certaines époques du moins, la part accrue des investisseurs. Cela se traduit par un parcours symétrique de la catégorie des ouvriers. Les professions intermédiaires ont clairement animé le marché lors des années les plus actives : leur part dépasse 30 % entre 2005 et 2007. A contrario, la part des retraités baisse au cours de ces mêmes années, mais connaît un net regain en 2010 et 2011, ce qui corrobore l’hypothèse d’un afflux d’investisseurs.

Les bases immobilières notariales nous renseignent sur la nationalité et le lieu de résidence de l’acquéreur et du vendeur quand il s’agit de personnes physiques et sur le pays du siège social pour les personnes morales. Les données infra se limitent aux achats de logements anciens par des ménages ; elles excluent notamment les sociétés civiles immobilières (SCI).

Il importe d’abord de distinguer entre acquéreur de nationalité étrangère et acquéreur de résidence étrangère. En effet, une proportion croissante, qui atteint 84 % en 2013, des étrangers acquéreurs résidant déjà en France, tandis qu’une part non négligeable, 30 % en 2013, des acquéreurs non-résidents sont des Français expatriés : globalement, la nationalité la plus représentée parmi les acquéreurs non-résidents est ainsi la nationalité française (cf. tableau ci-contre).

Les étrangers non-résidents constituent donc une très faible proportion des acquéreurs : celle-ci n’a dépassé 3 % qu’en 2003 et 2004 et elle est inférieure à 2 % depuis 2010. L’idée que les achats en provenance de l’étranger aient concouru à la hausse des prix immobiliers apparaît donc infondée. Malgré cela, ils peuvent jouer un rôle important localement. C’est le cas dans deux types de localisations : les départements ruraux du centre et du sud-ouest où les acquéreurs nationaux sont peu nombreux et, au contraire, les grandes régions touristiques des Alpes et de la Côte d’Azur, où la concurrence est vive avec les locaux. Ainsi, les départements qui comptent la plus forte proportion d’acquéreurs non-résidents sont les Alpes-Maritimes, la Creuse, la Dordogne et la Haute-Savoie : cette proportion y est voisine de 10 %.

Les Britanniques sont de très loin les plus nombreux parmi les acquéreurs étrangers non-résidents (près de 36 % en moyenne sur 1998-2013), mais leurs achats sont très sensibles à la conjoncture, en particulier à la valeur de leur monnaie : ils ont été près de cinq fois plus nombreux en 2003 et 2004 qu’en 1998 et 2013 (attention toutefois à la petite taille des échantillons et leurs biais éventuels). Ils sont suivis par les Italiens (17 %), qui sont de longue date les premiers acheteurs à Paris intra-muros devant les Américains, les Néerlandais, les Belges et les Suisses (6 %) ; ces derniers devancent les Allemands dont la proportion s’étiole au fil des années. Dans les régions proches des frontières, les nationalités riveraines sont souvent prépondérantes : suisse dans les Alpes, italienne dans le sud-est, ibérique dans le sud-ouest, belge au nord-est (Notaires de France, 2014).

La durée de détention

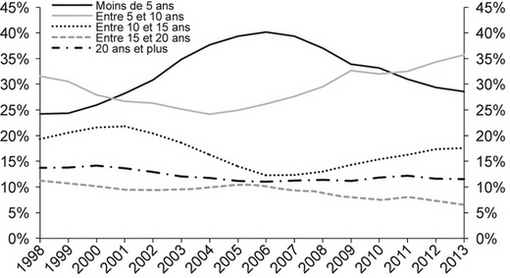

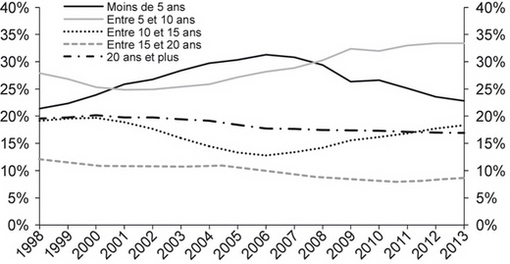

La durée moyenne qui sépare une vente d’une acquisition à titre onéreux7 est en 2013 de dix ans pour les appartements et douze ans pour les maisons. Les durées médianes sont respectivement de sept ans et demi et neuf ans.

Les durées moyennes et médianes raccourcissent nettement lors de la période la plus euphorique (2005-2007), ce qui suggère une présence plus nombreuse de comportements spéculatifs. Le phénomène est plus marqué pour les appartements que pour les maisons, dont la mutation est plus contrainte par le calendrier familial. C’est confirmé et précisé par l’évolution des répartitions des ventes selon la durée de détention (cf. graphiques 10).

La part des durées de détention courtes (moins de cinq ans) augmente très fortement au cours des années 2005-2007 au détriment principalement des deux segments immédiatement supérieurs (cinq à dix ans et dix à quinze ans). La part des détentions longues, supérieures à quinze ans, subit une érosion continue sur la période, qui apparaît peu dépendante de la conjoncture et sans doute plus liée au vieillissement de la population des propriétaires.

D’un cycle à l’autre

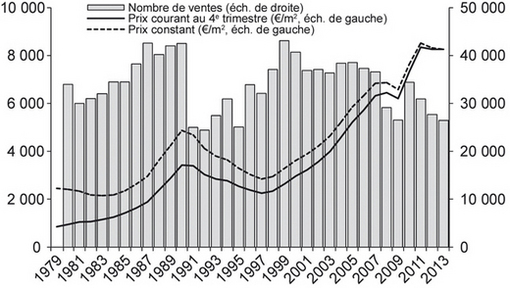

Le marché du logement ancien a connu des mouvements de grande ampleur dont certains des graphiques supra ont donné un aperçu et que les données notariales permettent de décrire en termes de prix et de volume sur une période qui atteint une trentaine d’années pour Paris intra-muros. Une étude récente (Notaires de Paris-Île-de-France, 2014) distingue ainsi sept phases de durée très variable (cf. graphique 11) : une baisse des prix en termes réels (1979-1984), une forte hausse « spéculative » (1984-1990), une longue baisse (1990-1997), une longue hausse nationale (1998-2008), la crise de liquidité (2008-2009), la forte reprise « parisienne » (2010-2011), puis l’actuelle stagnation (2011-2013). Si l’on a pu croire jusqu’en 2009 à un parallélisme entre le cycle 1984-1997 et le nouveau cycle qui a semblé alors connaître un retournement brutal, consécutif, dans ce cas comme dans le précédent, à un choc externe, la reprise soudaine du marché parisien a montré qu’il n’en était rien.

Déjà, les deux phases de hausse (1984-1990 et 1997-2008) présentaient plus de différences que de similitudes. Certes, dans les deux cas, la hausse des prix a été favorisée par une forte croissance économique : 4,7 % de croissance en 1988 et 4,2 % en 1989, plus de 3,5 % par an en moyenne de 1997 à 1999 et encore 2,5 % en 2004 et 2006 ; le marché immobilier a de surcroît bénéficié de diverses mesures favorisant les mouvements de capitaux, la distribution du crédit et l’investissement immobilier. Mais le parallèle ne saurait être poussé plus loin que ces considérations générales.

La décennie 1980 a en effet connu :

- l’internationalisation des mouvements de capitaux : profitant des décalages de cycle, des capitaux étrangers, japonais et suédois notamment, se sont portés sur les marchés européens et nord-américains ;

- la dérégulation et la désintermédiation du crédit : la France a mis fin en 1986 à l’encadrement du crédit en volume, tandis que les grandes entreprises obtenaient un accès direct aux marchés financiers. Avec une offre potentielle élargie et une demande réduite, les établissements de crédit ont trouvé dans le financement des professionnels de l’immobilier une source de profits rapides et élevés ;

- des mesures réglementaires et fiscales : la libéralisation des diverses procédures d’agrément, en particulier, la suppression en 1985 de la demande d’agrément préalable pour construire des bureaux en blanc, l’« agrément promoteur », et la mise en place du dispositif « Quilès-Méhaignerie » s’adressaient au marché du neuf, mais la (relative) libéralisation des loyers et la forte demande institutionnelle et internationale très ciblée sur Paris et la Côte d’Azur y ont nourri une hausse des prix vite devenue spéculative (Taffin, 1993).

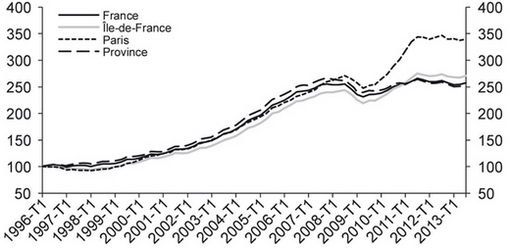

La flambée des prix de la décennie 1998-2007 a au contraire concerné l’ensemble du territoire : on n’observe pas de fortes différences entre l'Île-de-France et la province, si ce n’est un redémarrage plus rapide de la province, dès 1996 (cf. graphique 12 ci-contre). Cette hausse s’explique principalement par des facteurs « classiques », en particulier un accès au crédit facilité par un allongement très net des durées de prêt de 1998 à 2008 qui a accentué l’effet de la baisse des taux sur la solvabilité des acquéreurs ou gommé l’impact de leurs hausses passagères (1999-2000 et 2006-2008). Le Conseil d’analyse stratégique (CAS) a estimé que les conditions de financement pouvaient expliquer 50 % à 60 % de la hausse des prix dans l’ancien (Ben Jelloul et al., 2011)8. Le rôle de l’insuffisance de l’offre est avéré en Île-de-France, de façon plus inégale ailleurs9. Enfin, le marché n’est plus animé par les institutionnels, sauf à la vente.

Conclusion

Ces quelques éléments ne suffisent pas à écarter l’hypothèse d’une bulle et les comparaisons internationales classent la France parmi les pays où les prix du logement apparaissent surévalués par rapport à leur tendance de long terme (OCDE, 2013). Deux indicateurs sont couramment utilisés : le ratio « prix/revenu des ménages »10 et le ratio « prix/loyer ». Leur principal mérite est d'être disponible sur une longue période dans de nombreux pays. Il est important, mais c’est hélas à peu près le seul. En effet, en plus de leur inévitable caractère globalisant, ils présentent l’un et l’autre l’inconvénient de ne pas intégrer le coût du crédit. On peut reprocher en outre au ratio « prix/loyer » de prendre en compte un loyer moyen qui fait table rase des différentes réglementations : en France, l’évolution des loyers de marché est largement déconnectée de celle de l’indice des loyers.

Ces remarques ne visent pas à disqualifier le recours à de tels indicateurs. Les pages qui précèdent ont montré les apports et aussi les limites des descriptions détaillées du marché de la vente de logements anciens. La difficile mise en place des observatoires des loyers rendus nécessaires par le vote de la loi ALUR (pour l’accès au logement et un urbanisme rénové)11 confirme l’importance des moyens à mettre en œuvre pour disposer de bases de données opérationnelles.

Ce que nous souhaitons souligner, c’est l’indispensable complémentarité des méthodes et donc la nécessité d’un dialogue entre les macroéconomistes et les spécialistes de l’économie immobilière.