Cristobal Montoro, alors secrétaire d’État à l’économie dans le premier gouvernement de José María Aznar, invité à s’exprimer dans l’annuaire du journal El País pour l’année 1998, n’hésitait pas à déclarer : « L’Espagne a inauguré un nouveau modèle de croissance économique dans lequel on a réussi à rendre compatible un net redressement économique avec des gains substantiels dans le contrôle des grands équilibres. » (Montoro, 1998). Le contenu du modèle n’était pas précisé, mais il était implicite pour la grande majorité des lecteurs : l’effet de la dynamique européenne et un pays globalement attractif, pour deux types de raisons. L’une était que l’Espagne avait su libérer les forces, longtemps contenues, d’une société jeune, en facilitant l’initiative, la prise de risque. L’autre était l’attractivité internationale d’un pays qui combinait l’insertion européenne, la sécurité d’une démocratie, des infrastructures et des services de qualité avec la douceur du climat méditerranéen. Des arguments qui séduisaient aussi bien les retraités d’Europe du Nord que les dynasties du Golfe : l’Espagne ou la douceur du climat et les plaisirs de la vie sans les risques d’autres rivages de Méditerranée, frontière d’avenir pour les jeunes générations et les esprits entreprenants. Les rares réserves, notamment sur la faiblesse de la natalité (Chastagnaret, 2002), étaient aisément balayées, le pays étant passé, en peu d’années, de région de départ en terre d’immigration pour des travailleurs arrivant par centaines de milliers chaque année en provenance d’Amérique latine, du Maghreb ou de l’Afrique subsaharienne. Dans cet enthousiasme, le bâtiment et les travaux publics, présents en tous lieux sous de multiples formes, étaient perçus comme l’expression la plus visible de ce dynamisme global : le poids du secteur dans l’ensemble de l’économie, environ 40 % du PIB du début des années 2000 à 2008, la moitié en emplois directs et l’autre moitié dans les industries auxiliaires, n’était nullement perçu comme un problème, encore moins comme un facteur de risque, économique et social. Le gouvernement Aznar pouvait se vanter d’avoir fait passer le chômage d’environ 24 % en 1994, vers la fin de l’ère des gouvernements socialistes de Felipe González, aux environs de 11 % à partir de 2001 et même de 8 % à partir de 2006.

Aujourd’hui, le pays est en récession. En mars 2013, le chômage touche officiellement 27 % de la population active, dont 53 % des jeunes actifs : la plus grande partie des parados était employés dans le BTP, confronté à une récession brutale à partir de 2008 : les salariés de ce secteur formaient l’essentiel des 800 000 nouveaux chômeurs du premier trimestre 2009. Des centaines de milliers d’immigrés, souvent venus en Espagne dans le cadre d’accords étatiques, notamment avec l’Amérique latine, sont repartis dans leurs pays d’origine avec un lourd sentiment d’échec. Le secteur bancaire est confronté à une crise structurelle comme il n’en a pas connu depuis le milieu des années 1860, après la fin de l’euphorie découlant de la législation bancaire de 1856. L’Espagne ne s’affiche plus comme un modèle positif ; elle essaie simplement de ne pas devenir un emblème de plus de la faillite de l’Europe du Sud. La crise illustre un fait majeur, un temps masqué par l’envolée du BTP : dans la compétition internationale, l’Espagne a perdu l’un de ses principaux avantages comparatifs, le bon marché de la main-d'œuvre. En dépit de flux migratoires importants d’origine diverse, en dépit du maintien d’un travail clandestin significatif, les salaires n’ont cessé d’augmenter tout au long de la première décennie du siècle actuel, à la faveur de la faiblesse démographique du pays et de clauses d’indexation des salaires sur le coût de la vie partiellement héritées du franquisme. La productivité du travail n’a pas progressé au même rythme, notamment du fait de la faiblesse des dépenses nationales en recherche et développement. L’adhésion du pays à la monnaie unique européenne est venue interdire une pratique largement utilisée jusqu’en 1993 : la dévaluation de la peseta pour rétablir la compétitivité de l’économie, notamment dans la production industrielle. Le bâtiment, el ladrillo (la brique, emblème du BTP), constituait une solution incontournable sous ses deux formes : un marché national captif et une demande européenne fondée sur des avantages – qualité de vie et sécurité du pays – largement indépendants de la montée des coûts de production.

La situation est néanmoins paradoxale. Certes, les comptes publics ne sont pas bons. Les collectivités territoriales, communautés autonomes, diputaciones (l’équivalent des conseils généraux) ou municipalités, sont souvent très endettées : des centaines de communes sont en situation de suspension de paiement de fait. L’application stricte des critères européens a conduit à estimer à 7 % du PIB le déficit global des comptes publics à la fin de 2012. Néanmoins, en dépit d’une forte augmentation depuis deux ans, la dette publique espagnole se situait encore au début de 2013 à 85 % du PIB, toujours selon les critères européens. Les comptes publics ont donc connu une dégradation forte depuis quelques années, surtout depuis 2009, mais la situation espagnole reste encore éloignée de celle d’autres pays européens, surtout d’Europe du Sud. Par ailleurs, les grandes banques, en particulier les deux principales, le Banco de Santander et le BBVA, sont beaucoup moins exposées que leurs équivalentes dans d’autres pays aux aléas des dettes souveraines, notamment depuis le redressement des comptes des partenaires latino-américains. Et pourtant, tout le système financier est fragilisé et l’une de ses composantes a été très gravement touchée : il s’agit des caisses d’épargne, à quelques exceptions près, dont la Caixa de Barcelone. En très peu d’années, sinon de mois, les Espagnols ont fait, avec stupéfaction, une double découverte : la dépendance de leur économie envers le ladrillo et la fragilité de ces institutions financières locales ou régionales plus que séculaires, familières pour tous et structurantes des comportements d’épargne et d’endettement d’une grande partie des ménages.

Cette situation appelle une triple interrogation : sur les origines de la crise, les formes qu’elle prend pour l’ensemble du système financier, enfin les voies de sortie recherchées par l’intervention publique, de l’État ou de la Banque d’Espagne. Au fond, la question posée à la fin du xxe siècle demeure, ironiquement, d’actualité : l’Espagne aurait-elle inventé un nouveau modèle économique, non de développement, mais de crise ?

Aux origines de la crise : les deux liaisons dangereuses de la finance

En dépit des efforts initiaux de certains pour présenter la crise financière comme un simple ressac de la crise américaine des subprimes2, les origines immobilières de cette crise sont aujourd’hui admises au point d'être parfois considérées, à tort, comme exclusives, mais leurs racines méritent d'être éclaircies, parce qu’elles ne se résument pas au simple cliché de l’explosion d’une bulle immobilière. L’impact de la crise immobilière ne peut pas se comprendre si l’on n’éclaircit pas les liens entre immobilier et finance. Par ailleurs, les aspects spécifiques de la crise, notamment son impact sur les caisses d’épargne, peuvent être expliqués par la constitution de nouveaux liens avec le politique, surtout au niveau régional. Promotion immobilière, réseaux financiers, poids du politique, ces trois aspects sont présentés séparément, mais il convient d’avoir toujours présent à l’esprit qu’ils entretiennent de multiples connexions croisées et réciproques.

Un quinquennat flamboyant pour le ladrillo

La crise immobilière est multiple à plusieurs titres, et d’abord parce qu’il y a plusieurs marchés et donc éventuellement plusieurs bulles, même si les chronologies se recouvrent largement : une augmentation des prix à partir de 1997, qui est d’abord un rattrapage cyclique avant de devenir un emballement à partir de 2003, puis une entrée en crise à compter de 2008.

Pour l’essentiel, le marché espagnol est un marché dual. D’un côté, on trouve, comme dans les pays voisins, un marché de l’immobilier urbain orienté vers la demande intérieure, soutenu par plusieurs phénomènes. Le premier élément, culturel, est l’aspiration, encouragée dès les années 1950 par le franquisme, des familles espagnoles à la possession de leur logement. Le second élément favorable est la démographie et, plus précisément, deux phénomènes distincts sinon opposés : d’une part, la faiblesse de la natalité qui favorise la concentration des efforts familiaux pour aider l’accès au piso de l’enfant unique, voire du descendant unique d’une famille plus large, et, d’autre part, l’afflux de millions d’immigrants qui créent une pression forte sur le logement et deviennent eux-mêmes, au fil des années, des candidats à l’accès au piso, solvables tant que les revenus du travail permettent de faire face à la hipoteca.

Le second marché est celui des résidences secondaires, avant tout sur la côte méditerranéenne, et aussi, depuis quelques années, sur la côte atlantique, notamment dans les provinces de Cadix et Huelva. En dépit de la montée en puissance, relativement récente mais forte, de la demande des nationaux eux-mêmes, il repose surtout sur la demande étrangère. Ainsi, ces dernières années, la plupart des publicités immobilières de l’aéroport d’Alicante étaient exclusivement rédigées en anglais. Un soleil assuré pendant la plus grande partie de l’année, un pays européen politiquement sûr, des liaisons aériennes avec l’ensemble des grandes villes d’Europe de l’Ouest et du Nord, des infrastructures sanitaires de qualité : tout cela constituait les bases de l’offre espagnole pour la vente de résidences secondaires, mais aussi pour la proposition de biens à vocation de résidences principales pour une classe moyenne européenne de plus en plus attentive à la qualité de vie de ses troisième et quatrième âges. D’où des réalisations de plus en plus ambitieuses, intégrant des éléments parfaitement étrangers aussi bien à la culture nationale qu’aux caractéristiques du climat méditerranéen comme les terrains de golf. Porman Golf, au sud-est de la sierra de Carthagène, comme beaucoup d’autres ensembles de cette nature, ne répondait pas seulement à la stratégie classique d’instrumentalisation immobilière de cette pratique sportive ou ludique, mais c’était aussi un élément de la mise en place d’un English way of life, dans une zone où la pluviométrie annuelle moyenne ne dépasse guère les 200 mm. Ce marché international de l’immobilier local paraissait offrir des perspectives tellement porteuses que la promotion et les politiques locaux se sont engagés – et fourvoyés – dans des projets d’ensembles immobiliers ou d’équipements de transports faramineux : l’un des plus beaux exemples est sans doute l’aéroport de Castellón, au nord de Valence, inauguré le 25 mars 2011 à grand renfort de propagande à quelques semaines des élections autonomiques : un investissement de 151 M€ pour un équipement dont on sait désormais qu’il restera pour longtemps inutilisé faute de demande.

La réalité et l’anticipation de cette demande ont alimenté, surtout à partir de 2003, une frénésie spéculative qui a vu l’émergence de groupes immobiliers et de plusieurs figures, aussi ambiguës qu’emblématiques. L’un des exemples les plus flamboyants de ces promoteurs, en général extérieurs à l’establishment des affaires, fut Luis Bañuelos, d’origine valencienne, fondateur d’Astroc. Porté par la grande vague immobilière, il se lance notamment dans la création d’« urbanisations » sans posséder le foncier, à la faveur d’une nouvelle législation valencienne. Il possède aussi un sens aigu de la communication, au point d’organiser une paella géante pour 25 000 convives à Central Park. Parmi la floraison de promoteurs, plusieurs offrent des profils singuliers tels que Fernando Gallego, créateur de Llanera, issu lui aussi de la région valencienne et très introduit dans divers milieux londoniens, Luis Portillo, maçon andalou établi à Madrid, les Sanahuja à Barcelone, qui prennent le contrôle de la première firme immobilière du pays, Metrovacesa, ou Francisco Hernando, El Pocero (le puisatier), à qui l’on doit l’immense ville fantôme de Seseña sur un plateau de Nouvelle Castille, réalisation officiellement surgie de l’écoute d’une voix : « Ici tu construiras une ville à laquelle tu donneras ton nom. »3 Seule figure discordante dans ce panorama d’entrepreneurs atypiques, celle de Luis del Rivero, qui parvient à la tête de Sacyr Vallehermoso. Cet ingénieur des ponts et chaussées d’origine murcienne, autoritaire et sans charisme, comprend rapidement la nécessité de la diversification géographique ou sectorielle. Il échoue à prendre le contrôle d’Eiffage, s’allie avec la compagnie mexicaine Pemex pour mettre la main sur Repsol. L’opération n’aboutit pas, mais il devient vice-président de Repsol. À l’automne 2011, au terme de diverses manœuvres, il perd le contrôle de Sacyr ainsi que son siège au conseil de Repsol, mais il est le seul à avoir su conduire son entreprise sans trop de dommages pendant la crise et à ne pas tomber sous la coupe des banques. Ces personnages et quelques autres sont les rois d’une période brève : leur apogée se situe entre 2003 et 2007 ; la chute d’Astroc en avril 2007 constitue un repère commode, largement méconnu à l’époque, du début de la crise.

La banque au cœur du système

La flambée spéculative n’aurait pu se produire, ni encore moins atteindre une telle ampleur sans l’appui d’institutions de crédit. Selon les cas, ces institutions sont des banques, nationales ou étrangères, ou des caisses d’épargne, dont l’origine remonte le plus souvent à la seconde moitié du xixe siècle. Elles se sont orientées vers l’immobilier depuis plusieurs décennies, notamment à la faveur de la loi du 14 avril 1962, qui leur donnait comme objectifs majeurs à l’emploi de leurs ressources l’aide aux PME et l’aide à l’accession à la propriété. Leur poids aurait dû être limité par l’interdiction qui leur était faite d’accéder au marché financier, à la différence des banques. Elles se sont en fait attachées à compenser ce handicap par un effort de collecte de l’épargne. Largement minoritaires en ce domaine en 1978 avec seulement 33,8 % des dépôts, elles recueillent environ 52 % de ceux-ci au début des années 2000 ; en 2007 encore, en dépit d’un léger tassement, leur part est de 51,9 %. Elles ont mis en place un maillage serré du pays et entretiennent des relations de proximité avec la population aussi bien pour la collecte de l’épargne que pour l’attribution de crédits. Certaines, comme la Caixa de Barcelone ou Caja Madrid, ont la puissance financière des plus grandes banques, servie par la non-distribution de bénéfices. À partir de 2002, grâce à une réforme de leur statut, les caisses peuvent développer leurs moyens d’intervention financière au-delà du drainage de l’épargne par l’ouverture de leur capital sous forme de cuotas participativas, qui sont en fait des actions ouvrant droit à dividende sans droit de vote (Bellod Redondo, 2011). Il est difficile d’apprécier l’impact réel d’une disposition dont une première version s’était soldée par un échec dans les années 1980, mais elle est par elle-même un révélateur des besoins de financement des caisses sur le marché immobilier. Elles y sont en concurrence directe avec les banques qui, elles, peuvent se financer librement sur le marché des capitaux.

L’intervention des banques ou des caisses d’épargne sur le secteur immobilier revêt les formes les plus classiques, depuis le financement de la promotion immobilière jusqu’aux crédits aux particuliers, les banques s’engageant davantage dans la promotion immobilière et les caisses dans le crédit aux particuliers.

Les banques, mais aussi les caisses, ont accompagné les opérations financières du secteur immobilier en allant très au-delà du simple financement des différentes opérations de promotion immobilière, et cela de plusieurs manières souvent concomitantes : facilitation des transactions entre groupes en échange de rémunérations diverses très lucratives, vente d’actifs immobiliers à des sociétés en quête de croissance4, prise de participations dans les groupes. Les liens entre institutions financières et groupes immobiliers ont donc été multiples et ont donné lieu à l’attribution de prêts massifs sur des bases extrêmement audacieuses, sinon périlleuses. En effet, les garanties de ces prêts ont été constituées par les produits immobiliers, eux-mêmes estimés à la valeur du marché, et surtout par les réserves foncières des groupes immobiliers. Or ceux-ci avaient pu acquérir de vastes propriétés péri-urbaines, dont seule une partie, souvent minime, a donné lieu à promotion immobilière dans le cadre d’une stratégie d’organisation de la promotion ou de la rareté souvent concertée avec des édiles régionaux ou locaux5. La valeur très élevée du terrain réellement urbanisé a été étendue à l’ensemble du patrimoine foncier des groupes pour soutenir leurs opérations de promotion ou de croissance externe. Même le Banco de Santander, banque réputée prudente, s’est lourdement engagé dans cette pratique avec El Pocero pour l’opération de Seseña.

Cet engagement des institutions de crédit n’est alors guère souligné. Les ménages sont sensibles à deux aspects : l’augmentation des prix des logements et la facilité d’accès au crédit. À la faveur de l’abondance des capitaux sur le marché international, le système financier espagnol a contribué à l’accès au piso par d’incroyables facilités de crédit, de plus en plus largement accessible et de plus en plus favorable au fil des années 2000, lorsqu’il est apparu nécessaire de soutenir la promotion immobilière en un temps de forte hausse des prix. Les sollicitations se sont même orientées en direction des ménages économiquement les plus fragiles, en particulier les immigrés, et les offres de crédit ont pu dépasser la valeur du bien acheté avec l’idée que la plus-value ajusterait très vite montant du bien et valeur du gage hypothécaire. Les établissements prêteurs ont cru se protéger en accordant, presque toujours, des prêts à taux variables, initialement attractifs pour les emprunteurs.

La conjugaison des deux pratiques, accompagnement aveugle des sociétés immobilières et laxisme dans l’attribution des crédits aux particuliers, produisit des effets cumulatifs en aggravant l’exposition des banques au risque immobilier. Selon un économiste spécialiste de l’immobilier, « en 2006, le crédit de la banque au secteur de la construction et de l’immobilier augmenta de 40 %. Une autre erreur fut de ne pas prendre en compte la vulnérabilité de beaucoup d’entreprises pour endettement excessif. (…) Le crédit concédé au secteur atteignait près de 430 Md€ »6. Par son ampleur, cet engagement appelle plusieurs observations. Il est exactement le double de l’exposition actuelle des banques espagnoles aux dettes souveraines (215 Md€) et l’on peut considérer que l’immobilier a, paradoxalement, protégé les banques d’autres actifs potentiellement périlleux. Par ailleurs, s’il est difficile d’obtenir des informations comparatives sur l’engagement dans l’immobilier et dans d’autres secteurs, le poids de ces engagements traduit, dans une certaine mesure, l’importance, soulignée plus haut, prise alors par l’immobilier dans l’ensemble de l’économie espagnole. Dans ces conditions, les organismes de crédit ont moins joué les apprentis sorciers qu’ils n’ont suivi la pente générale d’une économie dont le rétrécissement du champ était perçu et proclamé comme un modèle.

Les pouvoirs publics, la banque et l’immobilier : vers une inversion de l’instrumentalisation

Les règles d’urbanisme, dont on a vu qu’elles étaient fixées par les collectivités territoriales, jouent un rôle fondamental dans la promotion immobilière. Les opérateurs ont intérêt tout à la fois à obtenir des requalifications de terrains et à maintenir un certain niveau de rareté pour assurer la cherté des biens mis sur le marché. Le phénomène n’est pas nouveau, mais il acquiert une acuité forte avec le début de la grande phase spéculative. On le voit bien aux élections autonomiques du 25 mai 2003, en particulier à Madrid. Les socialistes, vainqueurs à un siège près, découvrent soudain en leur sein une dissidence de deux membres. Issus d’un courant marginal dit de « rénovateurs par la base », en réalité très probablement manipulés par des groupes immobiliers, ils disparaissent au moment du vote pour la présidence de la Communauté de Madrid, provoquant ainsi l’élection d’une présidente de droite, Esperanza Aguirre, en poste jusqu’en 2012 avant de renoncer volontairement à la fonction7. Les élections sont finalement à refaire et la victoire du Parti populaire (PP) donne enfin aux intérêts immobiliers les interlocuteurs espérés pour l’obtention des autorisations de construire. Le jeu trouble entre groupes immobiliers et élus ne cessera dès lors de se développer. Il mettra en cause des élus du parti socialiste ouvrier espagnol (PSOE) comme des élus du Parti populaire, ces derniers étant toutefois de loin les plus nombreux. Des dizaines voire des centaines d’irrégularités urbanistiques et souvent de scandales n’ont cessé d'être dénoncés, surtout à partir de 2005 : requalifications de terrains, permis de construire en zones non aedificandi, traitements de faveur, le tout accompagné de pratiques de corruption. En dehors même du comportement, caricatural, de Jesús Gil et de son entourage à Marbella, le sud-est, de la communauté de Valence à celle d’Andalousie, constitue la région la plus touchée par ces pratiques. Un seul exemple : en mai 2006, une enquête est ouverte à Cieza, bourgade de 35 000 habitants de la province/communauté de Murcie où le maire soutient une opération immobilière visant à construire un golf et 5 000 logements sur 270 hectares dont 225 appartiennent à un proche.

Les pratiques de corruption n’expliquent pas seules les « facilités » dont bénéficient les promoteurs en dépit de toutes les normes. Il faut aussi prendre en considération que, pendant des années, les populations locales ont manifesté une faible sensibilité écologique : la valorisation des patrimoines fonciers familiaux a longtemps compté plus que l’atteinte aux paysages, la dégradation de l’environnement ou les problèmes d’équipement en routes, en électricité et surtout en eau potable. L’ensemble de la côte, de Valence à Murcie, en porte tristement la marque. Il a fallu la crise pour que soient préservés – provisoirement ? – les rares sites encore presque intacts, en particulier dans la province d’Almería. Autre aspect : les finances locales, marquées par la faiblesse des impôts locaux récurrents et l’apport très sensible des ressources fondées sur deux types d’impôts, plus aléatoires : la fiscalité sur les transactions, y compris sur la plus-value des terrains de nature urbaine, et l’impôt sur les « constructions, installations et travaux ». Ces deux impôts, l’un sur le mouvement de la propriété, l’autre sur l’activité constructive, sont d’autant plus importants qu’ils peuvent permettre de faire face, dans l’urgence, à l’endettement des collectivités, quitte à provoquer une fuite en avant, mais les mandats, le plus souvent exercés dans un climat de grand affrontement, ne sont que de quatre ans. De solliciteuse, la spéculation peut ainsi devenir sollicitée. Un pas nouveau est franchi lorsque la collectivité publique prend elle-même l’initiative d’une opération et vient démarcher les structures bancaires.

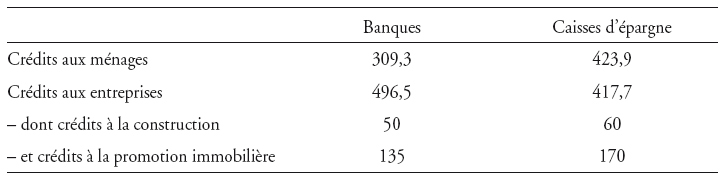

L’exemple le plus emblématique de cet aboutissement, et de cette dérive, est donné par la communauté valencienne avec l’instrumentalisation des caisses d’épargne régionales. Une loi valencienne du 23 juillet 1997 modifie les règles et les équilibres de gouvernement des caisses. Au-delà de la rhétorique du pouvoir sur les justifications de l’opération au nom de l’adéquation aux réalités contemporaines, de la professionnalisation et, inévitablement, de la démocratie8, c’est bien une mainmise sur les caisses régionales par la Généralité valencienne qui est ainsi préparée, au détriment des forces qui contrôlaient traditionnellement ce genre d’institutions : entités fondatrices, déposants, employés ne désignent plus que la moitié des administrateurs, l’autre moitié revenant aux municipalités et à la Généralité qui nomme aux principales fonctions, dont celle de président. Cette réforme, à laquelle nombre d’administrateurs de caisses se prêtent avec une complaisance dénoncée aujourd’hui, est localement acceptée par une majorité des élus socialistes, parce qu’elle permet au PSOE de s’engager dans cette voie dans d’autres communautés autonomes, dont l’Andalousie. Or, en Espagne, les caisses d’épargne revêtent une grande importance non seulement dans la collecte de l’épargne des classes populaires et moyennes, mais aussi dans le financement du logement et le crédit aux entreprises. En dépit d’une première érosion de la position des caisses, c’est encore le cas en septembre 2010, comme le montre le tableau 1.

On le voit, si globalement, les banques dominent dans les crédits aux entreprises, les caisses d’épargne l’emportent sur tout ce qui touche à l’immobilier, aussi bien dans les crédits aux particuliers que dans le financement des promotions et de la production de bâti. Ce panorama général revêt des modalités particulières selon les régions et les caisses. Ainsi, la communauté la plus touchée par la bulle immobilière, la Généralité valencienne, compte deux caisses très enracinées et à la surface financière considérable : Bancaja, qui regroupe plusieurs caisses autour de Valence, et la Caja de ahorros del Mediterráneo (CAM), à Alicante. En 2011, en dépit des vicissitudes, celle-ci comptait 3,3 millions de déposants pour plus de 53 Md€ de dépôts.

Les caisses d’épargne vont ainsi se trouver soumises à une double pression : celle de la promotion immobilière, le plus souvent soutenue par les institutions publiques représentées en son sein, et celle des opérations de prestige, « pharaoniques » selon les opposants des présidents régionaux. L’exemple le plus marquant dans la région valencienne est celui du parc thématique de loisirs Terra Mítica, près de Benidorm : les caisses sont sollicitées aussi bien pour les investissements – avec la Généralité, elles contrôlent 66 % du capital, soit plus de 450 M€ – que pour combler les déficits d’exploitation : par exemple, elles versent à ce titre 10 M€ en 20099.

Le rôle et le « statut » des institutions financières dans les opérations immobilières ou les aménagements de prestige sont donc très différents selon les cas. Les banques ne sont nullement passives dans la grande promotion immobilière, mais elles pourront rester attentives à la préservation de leurs intérêts. La refonte de la gouvernance des caisses d’épargne n’était pas indispensable aux intérêts affairistes : les élites locales, souvent en liens personnels avec les milieux d’affaires, combinaient souvent incompétence financière et faible résistance aux vertiges divers et n’ont pas constitué un barrage très efficace aux dérives spéculatives. Néanmoins, la pénétration des collectivités dans la conduite des caisses a ouvert la voie à une instrumentalisation politique totalement indifférente aux intérêts de l’institution.

À la veille de l’effondrement du cycle, en 2008, les institutions financières espagnoles se trouvent donc triplement exposées au risque immobilier par les prêts, leur soutien aux compagnies immobilières et l’entrée de tout un pan du secteur, les caisses d’épargne, dans la sphère d’intervention du politique. Le premier risque avait été perçu dès le milieu de la décennie par certains observateurs, mais aucune mesure de prudence n’avait été engagée, bien au contraire : en 2006, devant les difficultés de certains ménages, le laxisme s’aggrave même dans les prêts à la consommation, avec des offres pouvant aller jusqu’à douze ans pour l’achat d’une voiture. Les deux autres risques sont encore moins évoqués, surtout le risque politique, jusqu’aux premières difficultés des institutions. Deux explications à cette cécité. La première, spécifique au secteur immobilier, réside dans une transposition, paresseuse ou intéressée, à l’Espagne de modèles étrangers de fonctionnement du secteur en oubliant de produire une analyse des fragilités nationales ou régionales : la crise des subprimes servira un temps, à tort, de grille de lecture suffisante. La seconde, plus générale, tient à la lecture optimiste globale que font l’ensemble des acteurs et la majorité des observateurs. Une étude de 2010 a fait ressortir, avec bonheur, trois des illusions macroéconomiques des années antérieures (Torrero Mañas, 2010) : le fait que le déséquilibre des comptes extérieurs avait cessé d'être un problème, le caractère supportable de l’endettement public et privé, et enfin le caractère durable d’une croissance économique fondée prioritairement sur l’immobilier. En 2007, l’Espagne construit plus de 800 000 logements, plus que l’Allemagne et la France réunies, et tout le monde croit, ou fait semblant de croire, que cela va durer…

La crise

Un éclatement brutal de la burbuja inmobiliaria, qui n’épargne personne

La première chute, retentissante, est celle d’Astroc, en avril 200710. Une semaine après l’effondrement des actions de la société, le gouverneur général de la Banque d’Espagne, Miguel Angel Fernández Ordoñez, n’y voit qu’une simple correction du marché et assure que la décélération du secteur immobilier sera « douce et graduelle »11. En fait, une autre société, d’origine valencienne elle aussi, Llanera, dont le chiffre d’affaires était passé de 4 M€ en 1996 à 418 M€ en 2006, spécialisée dans la clientèle anglaise, notamment à travers la chaîne Walmart, ne peut faire face à ses engagements en septembre 2007 avant de se déclarer en cessation de paiement dès le mois suivant. Sa dette a été alourdie par l’acquisition, pour 175,2 M€, financée par un prêt de Lehman Brothers à hauteur de 163,2 M€, de terrains agricoles proches de Valence, largement surévalués dans la perspective de leur transformation en terrains urbanisables (Biot, 2007 ; Ortín, 2011). À partir de 2008, le secteur accumule les déconvenues. Fernando Martín, grand propriétaire foncier devenu promoteur, éphémère président du Real Madrid en 2006, ne peut empêcher son entreprise, Martinsa-Fadesa, de faire faillite en 2008, avec une dette de plus de 5 Md€, dont 2 Md€ seraient liés, selon lui, à la surévaluation des actifs d’une entreprise rachetée, FADESA. Le 26 octobre 2010, les Sanahuja doivent renoncer à la présidence de Metrovacesa et la dette de l’entreprise familiale, Sacresa, dépasse 1,8 Md€. Les exemples pourraient être multipliés, mais ils illustrent tous la même réalité : l’écroulement de ce qui apparaît désormais comme un château de cartes (Gómez, 2011).

L’éclatement de la bulle immobilière est accéléré par les premières difficultés sur le marché immobilier « extérieur » : ainsi, Llanera a fermé son bureau londonien avant même que ses difficultés n’apparaissent au grand jour. La conjoncture financière internationale, marquée par une certaine remontée des taux d’intérêt depuis quelques années, affecte lourdement des ménages qui avaient emprunté à des taux variables aux limites de leurs capacités du moment. Les taux moyens des prêts hypothécaires, en dehors du marché du logement protégé, évoluent comme dans le tableau 2 (ci-contre).

On voit la forte remontée des taux de 2006 à 2008 ainsi qu’un certain avantage pour les banques, sans doute en raison de leur facilité d’accès au marché des capitaux.

Compte tenu du poids du BTP dans l’économie espagnole, la crise immobilière entretient surtout des relations étroites et réciproques avec la crise économique générale d’un pays dont l’ensemble des piliers de la croissance sont désormais remis en cause : el ladrillo ne peut plus masquer les failles, évoquées plus haut, du modèle espagnol, en particulier en termes de compétitivité. Le chômage touche en premier lieu le BTP, mais il affecte d’autres secteurs de la production et des services, depuis le tourisme jusqu’à l’industrie, dont la production a baissé de 20 % entre 2005 et janvier 201212.

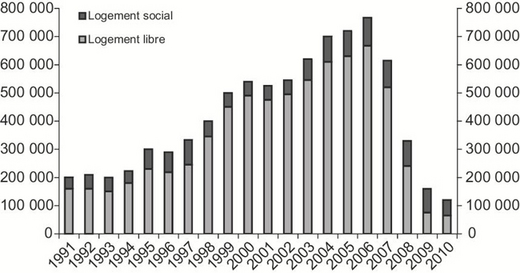

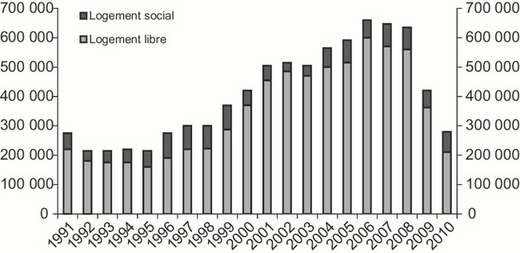

Les graphiques 1 et 2 (infra) illustrent l’effondrement du BTP : touchées dès 2007, en fait à partir du dernier trimestre, les ouvertures de chantiers (viviendas iniciadas) s’effondrent à partir de 2008 pour toucher le fond au cours des années suivantes. Les livraisons de logements (viviendas terminadas) montrent un décalage dans le temps et une atténuation apparente due en fait à l’achèvement d’opérations antérieures. On voit aussi que si le logement social (VPO – vivienda de protección oficial) reste stable, il ne peut jouer le rôle d’amortisseur de crise, en particulier pour l’emploi dans le secteur.

Le coup d’arrêt brutal subi par le BTP n’empêche pas l’accumulation de stocks, mais aboutit à un plafonnement de ceux-ci à partir de 2010, comme l’illustrent les chiffres suivants de stocks de logements invendus en fin d’année (ministerio de Fomento, Informe sobre el stock de vivienda nueva 2010, p. 3) :

2005 : 195 184

2006 : 273 363

2007 : 413 642

2008 : 613 512

2009 : 688 044

2010 : 687 523

Les prix sont aussi touchés. Alors qu’ils avaient progressé, en chiffres déflatés de l’inflation, de 112 % de 1998 à 2008 (en fait, jusqu’en 2007, puisqu’ils se stabilisent en 2008), ils baissent de 29,1 % de 2008 à 2011, toujours après déflation. En termes nominaux, la baisse se limite à 21,7 %13. La part de la production de logements dans le PIB passe de 20 % à 14 %. De manière générale, les débuts de la crise sont des plus classiques : chute de la demande, et d’abord de la demande extérieure, incapacité de nombre d’emprunteurs, à commencer par les plus fragiles, à faire face à leurs échéances qui augmentent, souvent fortement, du fait de la clause des taux variables. La crise touche à la fois le petit monde des spéculateurs naguère flamboyants et une fraction très large des couches moyennes et populaires candidates à la propriété.

Les effets de la crise sur le système financier espagnol

Ces effets sont à la fois généraux et très contrastés selon les institutions. Deux problèmes doivent être distingués et rapprochés : les impayés et la question des actifs douteux. Contrairement à une croyance dominante, la question des impayés, si douloureuse pour les candidats malheureux à l’acquisition d’un logement, n’est pas très grave pour les institutions financières, tout au moins jusqu’à l’automne 2010 : les impayés des particuliers ne concernent alors que 3,4 % des crédits, contre 7,3 % de ceux concédés aux entreprises (Flores, 2011). Les caisses d’épargne qui, on l’a vu, prêtent surtout aux particuliers se trouvent donc relativement avantagées par rapport aux banques qui dominent dans le crédit aux entreprises. Jusqu’à cette date, la crise économique agit moins par l’augmentation des mauvais payeurs que par la dissuasion des candidats à l’achat du piso. En revanche, elle pèse singulièrement dans les relations entre banques et entreprises.

La situation est très différente et même opposée si l’on considère l’exposition au risque immobilier. En septembre 2010, la banque détenait 53 % des actifs de l’ensemble des institutions de crédit, contre 39,3 % pour les caisses d’épargne, le reste relevant de coopératives ou d’autres entités de crédit, mais les actifs des caisses d’épargne étaient composés pour 69 % d’actifs liés à l’immobilier (588 Md€), contre 52 % pour les banques (434 M€). Au début de 2011, le montant des impayés était certes analogue : 50 Md€ pour les banques comme pour les caisses d’épargne, mais les fonds propres des banques étaient très supérieurs à ceux des caisses d’épargne : de ce fait, le ratio « crédits douteux/fonds propres », de moins de 49 % pour les banques, atteignait 76 % pour les caisses d’épargne, au moment même où la réalisation des actifs immobiliers se révélait être de plus en plus aléatoire, sinon impossible à court ou moyen terme (Flores, 2011).

Le problème de l’évaluation des actifs fonciers et immobiliers s’est donc révélé crucial. Dans une déclaration en forme d’avertissement, José Manuel Galindo, président de l’Association des promoteurs et constructeurs d’Espagne, lors du colloque de l’association en octobre 2011, a réclamé aux banques des crédits pour sauver la valeur même des actifs de celles-ci : l’ensemble des institutions de crédit détenait alors selon lui 210 Md€ de crédits de promotion, 156 Md€ d’actifs immobiliers douteux et 70 Md€ d’actifs déjà attribués (50 Md€ en terrains, 15 Md€ en logements achevés et le reste en logements en cours de construction). L’ampleur des chiffres indique la dimension du problème. En termes à peine feutrés, Galindo posait la question du risque de dépréciation des actifs, surtout pour les terrains à bâtir : au fil des mois et des évaluations, le pourcentage de dépréciation effective ne cesse d’augmenter et se retrouve dans une fourchette pouvant aller, selon les cas, de 70 % à près de 100 % ! En dépit de toutes les provisions et pratiques de prudence affichées, ces actifs restent très surévalués dans tous les bilans bancaires et constituent une fragilité, sinon une menace, pour beaucoup de banques. Pour nombre de caisses d’épargne, beaucoup plus exposées, on l’a vu, au risque immobilier, il est déjà trop tard.

Ainsi, sans être absent du secteur, le Banco de Santander a fait preuve d’une grande prudence, inspirée notamment par sa volonté de disposer de liquidités pour conduire une politique dynamique de croissance externe forte, en Europe comme en Amérique latine. En janvier 2008, la banque achève une gigantesque opération de vente de presque tous ses lieux d’activité en Espagne, y compris la « cité financière » qu’elle vient de faire construire à l’ouest de Madrid. Les principaux acquéreurs sont des groupes britanniques et le fondateur de la firme Zara. Le montant des ventes, 4,4 Md€, et celle des plus-values, 1,681 Md€, dépassent sensiblement les prévisions de la banque. Le Banco de Santander, désormais locataire de ses sites, peut ainsi lancer, sans augmentation de capital, plusieurs initiatives en Europe, notamment en Grande-Bretagne, avec le rachat d’une partie des actifs de la Royal Bank of Scotland, et il renforce ses positions aux États-Unis et au Brésil. Cependant, à défaut d'être profondément affecté, le Banco de Santander ne peut empêcher que ses clients soient touchés : en 2009, il doit suspendre les remboursements de son fonds Santander Banif Inmobiliario, orienté vers l’acquisition d’immeubles destinés à la location14. D’autres banques sont plus touchées, mais, de manière générale, à une exception près, celle du Banco de Valencia mentionnée plus loin, les banques n’ont pas vu jusqu’ici leur existence menacée par la crise immobilière.

Les caisses d’épargne : un panorama bouleversé

Il n’en va pas de même pour les caisses d’épargne, fragilisées à de multiples titres : des actifs douteux, pour un montant sans doute peu inférieur à 100 Md€15, leur instrumentalisation par les pouvoirs régionaux ainsi que des coûts de fonctionnement supérieurs à ceux des banques, notamment du fait d’une productivité plus faible du personnel16. La première touchée est celle de la Caja Castilla La Mancha (CCM). Dès la fin de mars 2009, la Banque d’Espagne lui accorde une garantie de 9 Md€ et se voit confier, par décret-loi, la gestion de l’institution. La situation n’apparaît pourtant pas catastrophique, avec 19,5 Md€ d’actifs pour 17,3 Md€ de dépôts. Le gouvernement parle de problème « de financement et non de capitalisation », en clair de simple injection de liquidités17. La réalité est que la CCM est déjà au bord du gouffre, non seulement du fait des immobilisations, mais aussi de la dépréciation de ses actifs. Dès novembre 2008, elle avait annoncé qu’elle entrerait dans le mécanisme de ventes d’actifs à l’État mis en place pour pallier les effets de la crise18. Sa chute n’est que le début d’une litanie de crises d’institutions le plus souvent centenaires et très implantées localement. Un exemple, parmi beaucoup d’autres : en mai 2010, Cajasur, entièrement contrôlée par l’Église catholique, préfère « se suicider », en passant sous contrôle de l’organisme de sauvetage mis en place par l’État, que fusionner avec sa grande rivale, aux bases idéologiques très différentes, Unicaja, après avoir perdu 596 M€ en 2009 et 114 M€ au cours du premier trimestre 2010 (Lucio, 2010).

Les caisses d’épargne se trouvent alors confrontées à un double péril : l’un, immédiat, de manque de liquidité pour faire face à un éventuel run de déposants, l’autre, plus grave en fait, de solvabilité : leurs actifs principaux ne sont pas seulement difficilement mobilisables ; ils sont surtout complètement dépréciés, au point que le maintien de leur valeur initiale dans les bilans relève de plus en plus du pur artifice comptable, en premier lieu pour les actifs fonciers. Devant cette situation, porteuse de lourds périls économiques et sociaux, l’État, avec la Banque d’Espagne, met en place un plan d’action, marqué notamment par la création en juin 2009 d’un Fondo de reestructuración ordenada bancaria (FROB)19. Il a pour mission de conduire le processus de restructuration des organismes de crédit et de contribuer à renforcer leurs ressources propres dans le cadre d’un processus d’intégration entre entités. Il dispose d’une dotation initiale de 9 Md€, financée à hauteur de 75 % sur le budget de l’État et le reliquat du Fonds d’acquisition d’actifs financiers et pour 25 % par les divers fonds de garantie des dépôts des banques, caisses d’épargne et coopératives de crédit. Présidé par le sous-gouverneur de la Banque d’Espagne, il est administré par un comité de direction de huit membres, dont cinq nommés par la banque centrale et trois représentants des fonds de garantie. En fait, c’est 11,5 Md€ qu’il injectera dans les caisses, sous forme de prêts, pour leur permettre d’obtenir les ressources à long terme qu’elles ne pouvaient pas trouver sur les marchés de capitaux, espagnol ou international.

Cette première mesure, fondamentale pour le sauvetage des caisses, est complétée par deux décrets-lois. Le premier, en juillet 2010, permet à celles-ci d’accéder aux capitaux privés de deux manières, soit par l’émission de cuotas participativas qui donnent désormais les mêmes droits que les actions, soit par la création de filiales bancaires qui assument la gestion financière des caisses et peuvent émettre des actions. La gestion fait aussi l’objet de dispositions nouvelles pour en favoriser la transparence20. La mise en place de stress tests au cours de l’été 2010 va en principe dans le même sens. L’autre décret-loi, de février 2011, impose un coefficient de « capital principal » ou « core capital », de 8 % à 10 % selon les cas, avec possibilité d’appel au FROB pour répondre à cette norme (Banco de España, 2011a). Il s’agit non seulement de renforcer la solvabilité des caisses, mais aussi de les contraindre à ouvrir leurs instances de gestion au capital privé. La réforme peut donc se décliner en quatre mots : urgence, concentration, bancarisation, privatisation21.

La concentration se lit dans les chiffres : de la quarantaine de caisses d’avant la crise22, quinze avaient déjà disparu à la fin de 2010, par fusion ou absorption, ainsi que dix-sept coopératives de crédit. À la fin de 2012, il ne restait plus que treize entités ou groupes d’entités et le mouvement n’est pas encore arrivé à son terme. La concentration a pris deux formes, celle de la fusion ou celle de la création d’un Sistema institucional de protección (SIP). Ce cadre juridique, spécifique aux caisses d’épargne, établi par décret-loi en avril 201023, a créé une figure nouvelle d’« engagement mutuel de solvabilité et liquidité », à travers des ressources immédiatement disponibles égales au moins à 40 % des ressources propres de chaque entité. Il s’agit de formes de sociétés holdings qui devaient conférer un poids nouveau aux caisses participantes sans, en principe, faire disparaître leur identité. Dans les faits, cette « fusion froide », selon l’expression adoptée alors, donne lieu à la naissance d’une marque commerciale commune qui joue de fait le premier rôle. Les caisses cessent d'être intermédiaires financiers pour devenir « médiateurs financiers » au service de l’intermédiaire financier nouveau qu’est le SIP. Chaque création de SIP implique un engagement d’au moins dix ans de la part des contractants ; elle est soumise à l’accord de la Banque d’Espagne qui exerce en outre une fonction de surveillance. Au début de 2011, six SIP avaient déjà été créés, donnant naissance, aux côtés d’un nombre équivalent de fusions, à une nouvelle géographie des caisses d’épargne.

Sauf en Catalogne et en Galice, territoires privilégiés des fusions, les SIP, qui regroupent vingt-cinq caisses, l’emportent très largement. L’exemple le plus marquant est sans doute la création du Banco Financiero y de Ahorros (BFA), achevée en mars 2011, autour de la puissante Caja Madrid et de son président, ex-ministre des finances d’Aznar et ancien directeur général du FMI, Rodrigo Rato. La nouvelle entité, dont la marque commerciale est Bankia, regroupe sept caisses, de Valence, de Madrid et de Vieille Castille, mais aussi de Rioja, de Catalogne et des Canaries : la logique géographique s’efface au profit de celle de réseau, imposée par l’urgence des sauvetages (Olivares, 2011). Outre l’appui mutuel des composantes, l’intérêt des SIP est qu’ils constituent une structure bancaire destinée à attirer des capitaux privés. Ils sont en fait un instrument qui doit permettre aux caisses d’épargne de répondre aux critères de « Bâle III », exigeant 7 % de fonds propres. Pour les caisses d’épargne, l’Espagne a décidé d’appliquer, dès septembre 2011, un seuil de 10 %, ramené à 8 % pour celles qui ont accès aux marchés financiers, avec un délai d’un trimestre supplémentaire pour se mettre en règle. Les aides du FROB peuvent entrer dans ce calcul et deviennent alors convertissables en actions à partir de 2014. Cette rigueur, accompagnée d’une exigence accrue de transparence, répond à une urgence, celle du sauvetage de l’ensemble du système.

Cette forme de bancarisation, à travers les SIP, constitue une privatisation de fait, avec des incidences potentielles lourdes dans trois domaines, l’exercice du pouvoir, le fonctionnement interne et l’action sociale. La question du pouvoir était en fait latente depuis 2002, avec la création, mentionnée plus haut, de « quotas participatifs » ouvrant droit à dividende, mais non à voix dans une assemblée ou un conseil. Le pouvoir politique ayant considéré que cette restriction freinait l’achat de ce type de titres et donc l’accès des caisses au marché financier, la réforme de 2010 donne aux détenteurs de ces titres les mêmes droits qu’à tout actionnaire. La bancarisation s’effectue donc à deux niveaux, celui des caisses et celui des SIP, gérés dans le cadre réglementaire des banques.

Cette réforme de la gouvernance est appelée à avoir, au fil du temps, des incidences lourdes sur les effectifs employés : pour atteindre la productivité moyenne des banques, les caisses d’épargne devraient diminuer leurs effectifs de près de 48 000 employés, et les coopératives de 13 000 environ. Pour l’action sociale, le changement est encore plus brutal. Le statut des caisses, naguère comme aujourd’hui, les oblige d’affecter aux réserves 50 % au moins de leurs bénéfices, sans mentionner l’affectation du reste. Traditionnellement, les caisses n’ayant aucun but lucratif, il était destiné à la obra benéfico social (OBS), c’est-à-dire à des œuvres sociales ou des équipements d’intérêt collectif, notamment culturels. La splendeur des fondations, notamment de la Caixa ou de Caja Madrid, témoigne d’ailleurs de l’ampleur des ressources disponibles. La rémunération de l’actionnariat et les changements dans le contrôle des caisses sont appelés à bouleverser ce panorama et à réduire l’OBS à la portion congrue, au profit des dividendes. Le positionnement régional des caisses, fondamental dans leur perception et leur attractivité, se trouve profondément changé par les incidences de la réforme sur l’emploi et la répartition des excédents (Bellod Redondo, 2011).

Les réformes à l’épreuve de la crise

Est-on désormais au terme de cette phase de la restructuration du secteur ? La question revêt au moins deux aspects : la pertinence de la réponse politique et la pression de la crise. Elle impose de distinguer deux temps, de part et d’autre des élections générales du 20 novembre 2011. La césure est politique parce que le Parti populaire, revenu au pouvoir, entend résoudre la crise en donnant une nouvelle orientation, résolument libérale, à la politique économique du pays. Elle devrait être économique aussi parce que c’est le moment à partir duquel les réformes structurelles engagées auraient dû donner leurs fruits.

Jusqu’en novembre 2011, une réponse politique entre électoralisme, urgence et réformes

Le gouvernement de Rodríguez Zapatero avait su imposer, en relation avec la Banque d’Espagne, les mesures qui ont permis d’éviter l’effondrement d’une partie du réseau des caisses d’épargne24. Au prix de la dénaturation des caisses, il a impulsé une consolidation et une concentration nécessaires. Néanmoins, sur la gravité de la crise et ses fondements, son attitude est restée longtemps marquée par l’électoralisme plus que par les mesures concrètes. En 2004, les dénonciations de la spéculation immobilière n’ont pas manqué, avec la promesse, pendant la campagne, d’une offre de 800 000 logements nouveaux, à la vente ou à la location pour répondre à la demande intérieure. Les mesures concrètes sont restées en fait très limitées. Rien n’a été entrepris contre les stratégies foncières des sociétés immobilières, qui organisaient la rareté et donc la cherté, sinon la promesse de mobilisation, au service du logement social, de terrains militaires périurbains hérités de la stratégie franquiste d’encerclement militaire des villes. L’action publique en ce domaine a été d’autant moins efficace que les compétences en matière d’urbanisme relèvent avant tout des collectivités territoriales et que plusieurs communautés autonomes, notamment celle de Madrid, aux mains du Parti populaire, sont restées très attentives aux intérêts des promoteurs pour les droits de construire comme pour le nombre et le niveau de prix des logements aidés. Aucune mesure fiscale n’a été prise pour enrayer la hausse des prix. En particulier, le gouvernement n’a pas touché à un mécanisme, créé en 1970 et révisé en 1998, de déduction fiscale pour la résidence principale, limitée à 15 % de la valeur du bien avec un plafond de 9 015 €, qui est de fait intégré aux stratégies de prix des promoteurs. L’électoralisme est apparu à partir de 2007, avec des mesures de soutien au pouvoir d’achat, de type keynésien, qui étaient en fait des tentatives de juguler les premières manifestations de la crise tout en en niant l’existence. D’où des dispositions coûteuses, comme la restitution de 400 euros par foyer fiscal ou l’institution en septembre 2007, avec effet rétroactif à partir de juillet, d’un « chèque bébé » de 2 500 euros par nouvel enfant. Cet électoralisme comportait aussi des aspects clientélistes qui n’ont sans doute pas été étrangers à la sollicitude précoce, en 2009, envers la CCM, alors fief du parti socialiste.

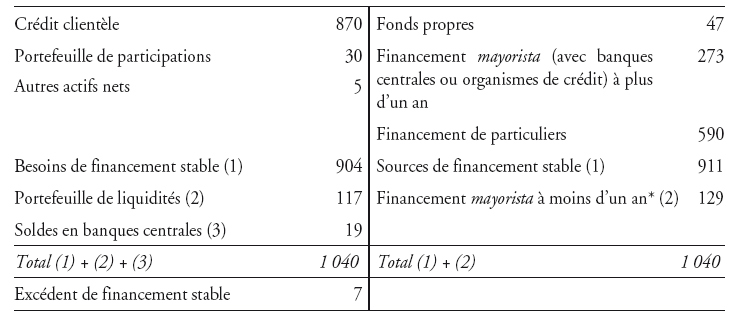

C’est pourtant cette même année que s’amorce un virage important. En mai 2009, dans le cadre d’une volonté de changement de « modèle productif », Rodríguez Zapatero annonce la suppression, à compter de 2011, de la déduction fiscale concernant la résidence principale pour les revenus supérieurs à 24 100 euros, un premier plan d’économies budgétaires, des mesures conjoncturelles en faveur de l’automobile à l’image de celles en vigueur en France, des facilités pour la création d’entreprises et la mise en chantier d’une loi sur l’économie soutenable avec un fonds de 20 Md€ abondé par des dotations publiques et privées25. Cette prise de conscience de la fragilité du modèle économique national et cet affichage volontariste interviennent trop tard, sinon à contretemps. La dégradation des rentrées fiscales conduit, en mai 2010, à l’adoption de mesures drastiques : réduction de 5 % du salaire des fonctionnaires (jusqu’à 15 % pour les hauts salaires), coupure de 6,045 Md€ dans les investissements publics, durcissement des conditions d’accès à la retraite, restriction des aides à la dépendance, diminution de la part du soutien au développement dans le budget, obligation aux communautés autonomes et municipalités de réduire de 8 % leur budget, l’État agissant par rejet de leurs demandes d’augmentation de dette et par diminution de ses dotations, suppression du « chèque bébé » à compter de janvier 2011. Ajoutée aux mesures fiscales de 2009, cette double atteinte, au pouvoir d’achat des ménages et aux moyens des collectivités territoriales, ne peut que conduire à enfoncer dans la crise le secteur immobilier et le pan du secteur financier qui lui est étroitement lié. L’attitude du gouvernement ne saurait être dissociée de celle de la Banque d’Espagne. La lenteur et la modération des réactions de celle-ci n’ont longtemps eu d’égal que sa capacité à défendre le système et, au fond, à autojustifier son action. Les observateurs ont vite ironisé sur la sous-estimation initiale de la crise immobilière par le gouverneur de la banque. Depuis 2007, en fait, après chaque réforme, chaque injection de crédits, chaque stress test, toujours considéré comme plus exigeant que dans les autres pays, la Banque d’Espagne considère que le problème est désormais jugulé, ou tout au moins sous contrôle. Ainsi, d’un tableau de la situation en décembre 2010, résumé dans le tableau 3 (infra), au lieu d’attirer l’attention sur la faiblesse des fonds propres, elle fait ressortir un excédent de financement qui se révélera illusoire.

Pendant les réformes, la crise continue

Les SIP et les fusions réalisées à compter de juillet 2010 auraient pu représenter un paysage recomposé après la crise. Ce n’est en réalité que l’instantané d’un mouvement qui se poursuit notamment dans deux régions, la Galice et la communauté valencienne, toutes deux contrôlées par le Parti populaire.

La chute de la CAM, institution plus que centenaire d’Alicante, intervient à la fin de juillet 2011 au terme d’un processus exemplaire des deux dérives de la période.

Dérive immobilière tout d’abord. La CAM a joué la croissance, jusqu’à devenir la quatrième caisse d’épargne du pays en 2005, et la croissance par l’immobilier. Elle a fait preuve d’une cécité exceptionnelle devant les périls possibles : en 2006, son directeur général soulignait combien l’immobilier offrait un « horizon positif ». D’où un engagement plus qu’excessif auprès des grandes sociétés et figures de la promotion immobilière, telles que Martinsa, Polaris, El Pocero, Nozar, et un volume d’impayés dépassant le milliard d’euros, auxquels se sont ajoutées des centaines de millions d’euros pour des achats risqués hors d’Espagne, notamment au Mexique. Deuxième dérive : les liens avec le politique local et notamment la Généralité valencienne, qui a entraîné et fourvoyé la caisse dans tous ses projets et notamment celui de Terra Mítica. Reste enfin les aspects personnels de la direction, notamment l’octroi de crédits de faveur pour plusieurs centaines de millions d’euros, et cela dans le cadre d’une absence de contrôle interne du pouvoir. L’aveuglement se poursuit jusqu’à la fin, avec le refus de plusieurs partenariats, y compris celui du SIP préfiguré en début d’année parce qu’en dépit de sa situation, elle en exige le contrôle. Sa rivale valencienne, Bancaja, a la prudence d’accepter une position secondaire dans Bankia.

Le résultat est, en juillet 2011, l’intervention de la Banque d’Espagne, le remplacement sur le champ de l’équipe dirigeante (De Barrón, 2011a). Le changement permet surtout de prendre la mesure du désastre (Balaguer, 2011). Le gouverneur de la Banque d’Espagne sort même de sa réserve pour déclarer : « La CAM est le pire du pire. » (De Barón, 2011b). Finalement, en décembre 2011, le Fondo de Garantía de Depósitos, un organisme alimenté par les banques elles-mêmes, acquiert l’intégralité du capital de la caisse au moyen d’une augmentation de capital de 5,249 Md€. L’opération a été rendue possible grâce à une réforme du fonds opportunément adoptée la semaine précédente : elle évite la faillite pure et simple de l’institution régionale et permet à la Banque d’Espagne d’affirmer, en relais du politique, que l’opération n’aura rien coûté aux contribuables, puisque le fonds de garantie prend à sa charge les 2,8 Md€ d’engagement du FROB. Il assumera pendant dix ans 80 % des pertes liées à un portefeuille comprenant une exposition au ladrillo de plus de 16 Md€ et un taux d’impayés supérieur à 20 %.

Reste à trouver un repreneur. Les grandes banques d’abord intéressées, y compris BNP Paribas, se retirent toutes. Seul reste le Banco de Sabadell qui voit une opportunité d’étendre sa surface, en termes d’activités et d’aire géographique. Une extension sans frais et à risques limités. Unique candidate, la banque se voit attribuer, pour 1 euro, une caisse d’épargne de plus de 70 Md€ d’actifs et d’un réseau de 1 000 succursales. Une institution spécifique prendra en charge les crédits douteux, ainsi que les actifs immobiliers de la CAM. Le Banco de Sabadell devrait assumer 20 % des pertes et bénéficiera en contrepartie de la garantie de l’État pour emprunter à bas coût auprès de la BCE26. La chute de la CAM ne s’accompagne donc d’aucun effet domino sur l’ensemble du système, mais le désastre est néanmoins bien là, avec l’opération de sauvetage bancaire alors la plus chère de toute l’histoire du pays, plus chère même que celle de Banesto en 1993.

Pour être le plus excessif, le cas de la CAM n’est pas tout à fait isolé. Au nord-ouest du pays, dans une région, la Galice, où la spéculation immobilière n’a pas atteint la même ampleur qu’à Alicante, la crise des caisses régionales se traduit tout simplement par leur disparition. Un processus de concentration paraissait pourtant avoir abouti avec la création, en décembre 2010, de Novacaixagalicia, issue de la fusion de Caixagalicia et de Caixanova, qui regroupait elle-même trois caisses régionales, de Vigo, Orense et Pontevedra. Les difficultés ne disparaissent pas pour autant et la nouvelle caisse doit être nationalisée par la Banque d’Espagne. Une nouvelle évaluation des actifs a conduit à les faire passer, en septembre 2011, de 1,714 Md€ à seulement 181 M€. La fièvre du ladrillo a encore frappé avec, en sus, des opérations tout aussi aventureuses, achat de caves vinicoles, achat d’une île, le tout sur fond d’instrumentalisation, par les pouvoirs territoriaux et notamment le Parti populaire de Galice, au service de projets publics démesurés, en particulier la Ciudad de la Cultura de Saint-Jacques-de-Compostelle. Pour couronner le tout, l’opinion et les pouvoirs publics découvrent des indemnisations aberrantes pour les anciens dirigeants : 30 M€ pour quatre anciens dirigeants de Novagalicia, 23 M€ pour trois de Novacaixagalicia. Résultat : l’affectation des actifs pourris à la « mauvaise banque », mentionnée plus loin, l’élimination de fait de toute présence galicienne dans le capital et une forte inquiétude, toujours non dissipée, sur la survie du financement quotidien des œuvres sociales réalisées dans le cadre de la obra benéfico social. Le processus de purification ou de purge du système bancaire espagnol s’était donc brutalement poursuivi tout au long de l’année 2011. Était-il réellement achevé ?

Depuis décembre 2011 : priorité aux comptes publics et à la libéralisation du marché du travail

C’est ce qu’aurait voulu croire le Parti populaire de retour au pouvoir. La politique économique conduite par Luis de Guindos a d’abord concentré ses efforts sur deux domaines, le rétablissement des comptes publics et la relance économique par la libéralisation du marché du travail. La crise immobilière et financière du pays n’était pourtant pas sous-estimée. Le Parti populaire avait cessé depuis longtemps de parler d’un simple épisode cyclique, analogue aux subprimes et de surcroît mal géré par le gouvernement de l’époque. Dès octobre 2008, un colloque de la FAES (Fundación para el Análisis y los Estudios Sociales), think tank du Parti populaire, auquel participait précisément Luis de Guindos, avait pris toute la mesure de la gravité de la crise, en particulier du fait du poids de la crise immobilière sur les institutions financières. Le texte final prenait acte des mesures de soutien à celles-ci déjà adoptées par le gouvernement socialiste, nécessaires en dépit de leur coût. Il appelait surtout à des réformes structurelles, concentrées sur le marché de l’emploi, pour rendre celui-ci plus « flexible » et moins cher (FAES, 2008)27. Pour les caisses d’épargne, les difficultés majeures semblaient avoir été localisées, puis traitées par les pouvoirs publics.

Les mauvaises surprises : les scandales de Bankia et des preferentes

En fait, les difficultés continuent pour le système financier, soit par persistance de difficultés antérieures ou de pratiques scandaleuses, soit par ouverture de nouveaux fronts. Bankia est l’exemple le plus emblématique et le plus lourd de la première source de problèmes, puisque l’institution combine le poids des immobilisations dévaluées avec les manœuvres de dirigeants et les compromissions avec le politique. Très engagée dans l’immobilier, déjà bénéficiaire de l’aide du FROB à hauteur de 4,4 Md€, Bankia doit admettre, dès novembre 2011, que les actifs immobiliers douteux de son autre composante principale après Caja Madrid, la Bancaja valencienne, ont d’abord été très sous-évalués. Bankia fait donc très vite partie des banques européennes les plus soutenues par la BCE : après avoir reçu un prêt à trois ans de 15 Md€ en décembre 2011, elle en obtient un autre de 25 Md€ au début de mars 201228. L’obligation de répondre aux nouveaux critères de résistance européens l’oblige en même temps à renoncer à postuler à l’achat de l’entité catalane UNNIM, au profit du BBVA. La découverte d’un nouveau « trou » dans Bankia conduit, le 7 mai 2012, à la démission de Rato et, le 9 mai 2012, à la nationalisation de BFA, la maison mère de Bankia. L’État doit injecter 10 Md€ de plus dans BFA pour en apurer les comptes et le total des soutiens cumulés de l’État espagnol à Bankia atteint 23 Md€29. En juin 2012, un audit diligenté dans le cadre de la procédure de nationalisation fait apparaître une évaluation négative de l’ensemble BFA-Bankia : –13,6 Md€. La nationalisation de BFA est donc de fait de 100 %. La crise de Bankia soulève de multiples irrégularités dans l’estimation des actifs pourris comme dans les indemnisations « millionnaires » accordées aux dirigeants, y compris Rodrigo Rato. Le scandale touche à la fois la star de la politique économique de la présidence Aznar et ce qui fut l’un des bastions du pouvoir régional du Parti populaire, Caja Madrid. Il éclabousse aussi encore plus, si besoin était, l’image de la classe politique. Il n’est pas indifférent de noter que c’est la responsable d’un parti émergent l’UPyD (Unión Progreso y Democracia), Rosa Diez, qui lance dès le mois de juin 2012 l’offensive judiciaire contre les dirigeants.

En fait, le scandale de Bankia est l’expression d’un problème lourd qui est loin d'être réglé : celui de la valorisation des actifs fonciers et immobiliers dans l’ensemble des bilans des institutions financières. Dès le mois de mai 2012, l’Eurogroupe demande un audit indépendant sur l’exposition réelle des banques à la crise immobilière. Le 9 juin 2012, sans prononcer le terme de sauvetage, le ministre de l’économie Luis de Guindos annonce que l’Espagne a demandé et obtenu l’attribution d’une « ligne de crédit » qui permettra d’assainir le système financier espagnol à travers Bankia.

À cette persistance du ressac de la crise immobilière s’ajoute un nouveau front, très sensible socialement et politiquement parce qu’il touche des centaines de milliers de personnes aux revenus en général modestes, celui des participaciones preferentes. L’affaire éclate en 2012, en relation avec l’affaire Bankia et l’aide européenne, mais son origine remonte à plusieurs années. Dans le cadre d’une réglementation laxiste, constituée pour l’essentiel en 2004 (Delmas González, 2005), les entités financières, banques ou caisses d’épargne, ont émis, parfois à partir de filiales établies dans des paradis fiscaux, des produits financiers complexes, en fait des titres de dettes sans échéance, ni garantie de remboursement, avec indexation sur la valeur de leurs actions, appelées participaciones preferentes. À la recherche de fonds pour faire face à leurs urgences financières, banques et caisses accentuent le placement de ce type de produits auprès d’une clientèle populaire – depuis les jeunes jusqu’aux retraités – souhaitant associer la sécurité avec un rendement attractif. Les intérêts promis, indexés sur les résultats, sont d’abord beaucoup plus élevés que ceux du livret d’épargne et les sécurités fallacieuses données par les employés en charge du placement achèvent d’assurer le succès du produit. En avril 2009, la Comisión Nacional del Mercado de Valores (CNMV), l’équivalent de la COB (Commission des opérations de Bourse) française, émet un premier avertissement sur les risques du produit, trop discret pour être entendu. Caja Madrid peut encore effectuer une macro-émission de 3 Md€.

Selon le ministère de l’économie, le nombre de souscripteurs est estimé à 300 000 et le montant total des sommes ainsi placées atteindrait 8 Md€ en mai 2011. Selon la même source, la plupart des souscriptions datent de 2008 et 2009. Les régions les plus affectées sont la Catalogne (30 000 victimes du fait de Catalunya Caixa), la Galice (56 000 victimes de Caixanovagalicia), les régions relevant de Bancaja et Caja Madrid, aujourd’hui réunies dans Bankia, avec en plus pour la région valencienne les victimes du Banco de Valencia30. Ces chiffres, établis à partir des dossiers déposés, paraissent constituer une évaluation basse. D’autres estimations évoquent plus de 400 000 victimes, dont plus de 60 000 en Galice et un enjeu financier très supérieur : le chiffre de 30 Md€ est même évoqué.

L’affaire éclate au grand jour au printemps 2012 avec l’effondrement des caisses d’épargne et surtout la nationalisation de BFA-Bankia. En échange de son soutien, l’Europe impose que les détenteurs d’instruments de capital, en particulier de preferentes, participent au sauvetage pour alléger la charge du contribuable espagnol. Le scandale s’aggrave de révélations : selon la CNMV, Bancaja et Caja Madrid auraient, en 2010, racheté des preferentes à des clients privilégiés pour les revendre à des clients plus naïfs et moins aisés. L’affaire fait la une de la presse depuis des mois et la colère des déposants, qui ont perdu au moins les deux tiers de leurs placements, s’exerce contre les banques, les caisses et aussi les institutions, y compris la CNMV qui n’a pas informé clairement le public. Sollicitée par des victimes, la justice a rendu plusieurs décisions ordonnant un remboursement intégral, en Catalogne et en Galice. Une procédure d’arbitrage a été mise en place. Lourde et complexe, elle n’offre une perspective de récupération intégrale des fonds que pour les placements inférieurs à 10 000 euros31. Alors même que les dépôts des épargnants restent garantis jusqu’à concurrence de 100 000 euros, les pratiques bancaires pour détourner l’épargne populaire sont venues aggraver la crise sociale en s’appropriant une partie d’une épargne aux fonctions de réserve anticyclique.

Vers une sortie de la crise financière ?

Une lecture optimiste de la crise du système financier est toujours possible. Les plus engagées dans la spéculation immobilière, les caisses d’épargne ont été les plus affectées par la perte de valeurs et de liquidité des actifs liés à ces opérations. Par leur exposition même, elles ont, dans une certaine mesure, protégé les banques en limitant l’engagement de celles-ci dans l’immobilier : la crise des caisses d’épargne aurait évité une crise bancaire. Est-ce si sûr ? Comme souvent en matière financière, il faut attendre les difficultés pour connaître les situations réelles. Les prochaines années, voire les prochains mois, pourraient conduire à une lecture fortement discriminante non seulement entre caisses d’épargne et banques, mais aussi au sein de chaque type d’institutions. Le processus est en fait déjà engagé : le 21 novembre 2011, la Banque d’Espagne a dû prendre le contrôle du Banco de Valencia en raison de sa « délicate situation de solvabilité et liquidité ». Le FROB a injecté 1 Md€ dans le capital, octroyé un prêt de 3 Md€ et remplacé les anciens dirigeants par du personnel du FROB (De Barrón, 2011c).

L’évolution des informations n’incite guère à l’optimisme. Elles sont de deux ordres. Les unes concernent l’accomplissement des normes européennes. Les stress tests européens font apparaître, au sein de l’Europe, une fragilité relative des banques espagnoles en augmentation au fil des mois. Cinq établissements échouaient en juillet 2011, dont une seule banque32, mais en septembre, ils étaient sept, dont trois banques33. Au début de décembre, le niveau de 9 % de ressources propres exigé pour juin 2012 par l’Autorité bancaire européenne (ABE) faisait apparaître la nécessité d’une augmentation totale de 26,171 Md€ pour cinq établissements, dont les plus grands, y compris le Santander pour 15,302 Md€34. Les cinq ont répondu sans difficulté à des exigences liées notamment aux inquiétudes sur les dettes souveraines, mais la tendance est là : chaque exigence nouvelle fait surgir de nouveaux noms d’institutions de crédit en difficulté.

Le problème le plus sérieux n’est sans doute pas celui de l’exposition aux dettes souveraines : en décembre 2010, le volume de dettes portugaise, italienne, grecque et irlandaise dans le portefeuille des banques espagnoles n’était que de 13,4 Md€, soit 0,39 % des actifs bancaires espagnols (Banco de España, 2011c, p. 23). Leur volume était identique en septembre 201135. La détention de titres de dette espagnole reste aussi très modérée : 232 Md€ en décembre 2010, soit 6,91 % des actifs bancaires (id., p. 22). Après avoir atteint, en mars 2012, un pic à 265 Md€, la détention globale de titres de dettes souveraines a baissé à 256 Md€ en fin d’année36. Le point noir reste toujours l’exposition immobilière. Un rapport de la Banque d’Espagne le soulignait fortement en 2011 (id., pp. 25-26). Selon ce rapport, l’engagement du système bancaire ne se limite pas aux crédits douteux, mais inclut aussi les actifs « adjugés en paiement de dettes » ainsi que les « actifs normaux sous surveillance ». Le montant total de cet ensemble atteignait 176 Md€, soit 52 % de l’exposition totale de la banque au secteur de la promotion immobilière, 11,4 % de l’ensemble des crédits des établissements financiers et 5,2 % de leurs actifs consolidés. La part des actifs douteux dans les crédits concédés aux entreprises de construction et promotion immobilière était passée de 10,9 % à 17,1 % de juin 2010 à juin 2011. À cette dernière date, la couverture du risque de défaut de paiement n’était assurée qu’à 33 % (id., p. 11). Cette augmentation du risque immobilier était alors largement responsable de l’augmentation de 19 % de l’ensemble des actifs douteux des institutions de crédit. La situation ne s’est pas améliorée depuis, bien au contraire : en 2012, le ladrillo a encore gagné du poids dans les comptes des cinq principaux groupes bancaires du pays. En un an, les actifs immobiliers problématiques sont passés de 72 Md€ à 113,2 Md€. En dépit de la forte progression des provisions, les actifs à risque non couverts sont passés de 48 Md€ à 62 Md€. Le taux de couverture des risques n’est que de 50 % alors que l’exigence initiale du gouvernement était de 65 % pour les promotions inachevées et de 80 % pour les terrains à bâtir. Deux causes majeures derrière cette évolution : l’aggravation des défaillances avec, par exemple, en 2012, la chute de Reyal Urbis, avec une dette de 4,3 Md€, et le rachat par les principales banques d’entités fortement exposées à l’immobilier. Le Banco de Sabadell constitue un cas particulier, on l’a vu, puisqu’il a réussi à faire financer par le FROB l’essentiel des risques liés à la reprise de la CAM (Jiménez, 2013). La seule banque à avoir fait régresser son exposition à l’immobilier est le Banco de Santander dans le cadre d’une stratégie volontariste de « purge » de ses actifs immobiliers et de contraction des crédits au secteur37. Ainsi, au début de 2012, la banque a offert pour 65 000 euros des appartements de 94 m2 à Seseña, la fameuse réalisation de El Pocero, mis en vente à 194 000 euros en 200738. Le rabais est de 66 %, mais la banque est assez solide, notamment par sa présence dans les pays émergents d’Amérique latine, pour assainir ses comptes dans la péninsule : les profits au Brésil compensent largement les pertes dans la péninsule39.

Encore s’agit-il là des établissements les plus solides. L’État espagnol est par ailleurs confronté au poids des actifs immobiliers dans les entités nationalisées. D’où la création, sous la pression de l’Europe et selon un processus qui a duré tout au long du second semestre 2012, de la Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria, plus connue sous son acronyme Sareb. En dépit de son surnom de banco malo, ce n’est pas une banque, mais une société anonyme de gestion d’actifs transférés depuis les quatre entités nationalisées (BFA-Bankia, Catalunya Banc, NCG Banco-Banco Gallego et Banco de Valencia) et accessibles aux entités financières en processus de restructuration (Banque Mare Nostrum, CEISS, Caja 3 et Liberbank). Son capital est privé à 55 % avec une participation dominante des principaux groupes bancaires, les 45 % publics correspondant à la participation du FROB. Les péripéties de la gestation de la nouvelle entité et les délais de mise en place de son fonctionnement ne permettent pas d’anticiper ce que sera son action. Cependant, une chose est sûre : son activité affectera considérablement le marché immobilier au cours des prochaines années, notamment par la mise en vente, sans doute progressive mais de toute façon massive, d’un stock de logements d’une ampleur exceptionnelle : à quel niveau de prix et sous quelles modalités pourra se faire l’ajustement entre l’offre et la demande ?

La situation appelle en fait une conclusion simple : même si la purge des institutions de crédit a été réelle et profonde, l’immobilier, lui, n’est pas assaini et l’avenir est plus riche d’incertitudes que de promesses.

Au-delà des finances : une économie en attente de nouvelles bases

Le changement de majorité politique du pays opéré en décembre 2011 n’a pas modifié les données de base de la crise espagnole, mais il a conduit sinon à des solutions de sortie de crise, tout au moins à des clarifications sur la situation réelle du pays. La crise continue de présenter plusieurs volets, ouverts successivement, sans perspective d’ailleurs de fermeture rapide pour les premiers d’entre eux.

L’effondrement des mises en chantier de logements pourrait pourtant laisser entrevoir une sortie de crise dans ce secteur déclencheur de l’ensemble du processus une fois qu’aura été écoulé l’essentiel des stocks, à l’horizon de 2016-2017. Cette lecture optimiste, parfois pratiquée, se heurte à plusieurs obstacles. Le premier est l’inadéquation partielle entre un stock largement constitué de résidences secondaires et une demande, européenne ou nationale, appelée à se concentrer sur la résidence principale. L’autre obstacle est la forte baisse des capacités d’achat des ménages et de leur solvabilité, du fait du chômage, de la précarisation des emplois et de la chute des rémunérations. Ces facteurs affectent particulièrement les jeunes générations, les plus demandeuses de logements, alors même que la crise affecte aussi les possibilités de solidarités familiales, naguère décisives pour l’achat de pisos hors de prix pour les jeunes ménages. Dans les faits, l’actualité n’est pas aux achats, mais toujours aux expulsions (desahucios) de logements pour non-remboursement de prêts, même si certaines entités, comme le Santander, ne recourent pas aux expulsions contre des débiteurs défaillants confrontés à des baisses de revenus. Les manifestations de plus en plus vives auxquelles les expulsions donnent lieu soulignent que le problème n’est pas seulement économique : il est aussi, et peut-être surtout, social et démographique, avec de nouveaux sans-abris, y compris parmi des familles naguère membres des classes moyennes, avec aussi des centaines de milliers de jeunes couples qui, à défaut de trouver un logement, restent chez leurs parents et diffèrent la perspective d’avoir des enfants. Paradoxalement, en dépit des stocks, la relance de la construction pourrait donc avoir un vrai sens si elle s’effectuait dans un cadre social adapté aux capacités et aux besoins du marché, mais elle impliquerait une orientation idéologique et des moyens financiers qui ne sont pas ceux du gouvernement actuel du pays.

Pour l’heure, desahucios et preferentes sont les deux thèmes dominants de la protestation politique et sociale, l’immobilier reste un problème sans solution, ni possibilité de désengagement rapide pour la plupart des institutions de crédit, sauf un transfert sur des fonds garantis par la puissance publique, et, par ailleurs, il ne constitue plus, et pour longtemps, un terrain de profit majeur. La banque se trouve donc renvoyée à l’engagement soit dans le reste de l’économie, elle-même en crise globale, en particulier dans le secteur industriel, soit à l’international, mais seules les plus grandes, comme le BBVA ou le Santander, peuvent s’affirmer hors des frontières. La crise immobilière et la crise financière sont loin d’appartenir au passé.