Combien construire ? Où construire ? Ces deux questions génériques, qui se déclinent en de multiples sous-questions, taraudent tous les bons esprits qui se penchent sur le sujet de la crise du logement.

En France, on construit beaucoup au regard de ce qui se fait ailleurs (première partie) et pourtant on ne construit pas assez comme nous allons tenter de le montrer (deuxième partie). Les aspects quantitatifs n’épuisent pas toutefois le sujet, car la question de la localisation s’avère essentielle pour une juste appréciation de l’effort de construction (troisième partie). Nous pourrons alors tenter de comprendre la situation d’insuffisance permanente de l’offre (quatrième partie).

Le volume de construction en France

Pour quantifier le volume de construction, on dispose d’une source principale, la base Sit@del2, qui recense les mises en chantier sur l’ensemble du territoire, soit en date de prise en compte par le système informatique, soit en date réelle, qui peut s’avérer très différente de la première. Cette computation n’est pas exempte de limites (rupture de série, etc.), bien connues des spécialistes. Son usage courant mérite toutefois que l’on s’y réfère en privilégiant les séries les mieux adaptées à la question posée. On a donc indiqué la nature exacte de la série utilisée.

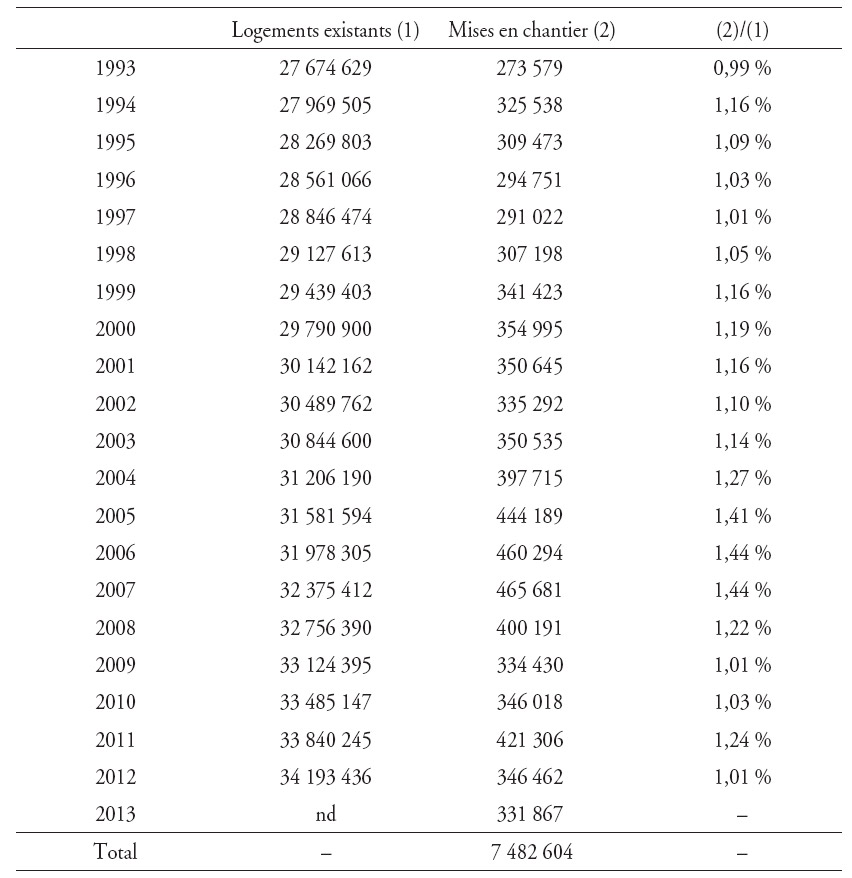

Sur les vingt dernières années, ce sont plus de 7 millions de nouveaux logements qui ont vu le jour (cf. tableau 1 infra), ce qui représente plus d’un quart du parc existant en 1993.

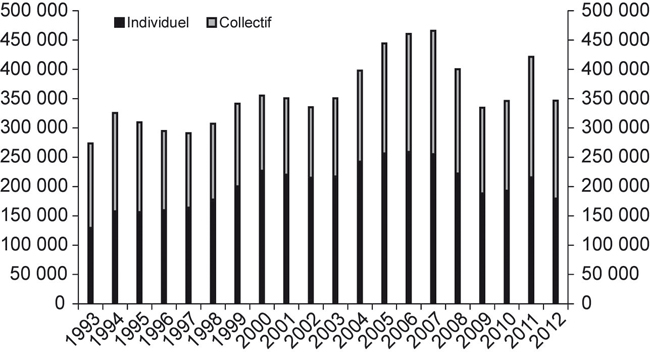

En moyenne sur la même période, logements individuels et logements collectifs progressent d’un même rythme ou presque, la part de l’individuel reste donc prépondérante (cf. tableau 2).

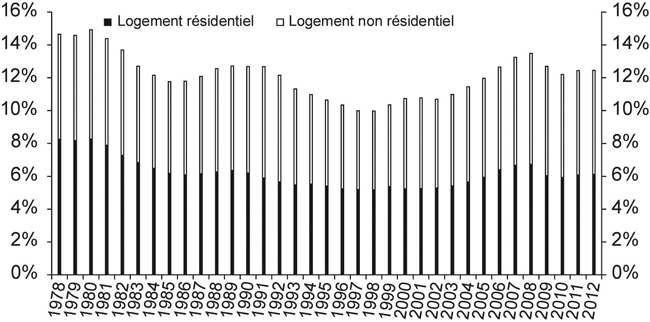

Plus précisément, de 1993 à 2012, sur 100 logements mis en chantier, on compte, en moyenne, 56 maisons et 44 logements dans le collectif (cf. graphique 1).

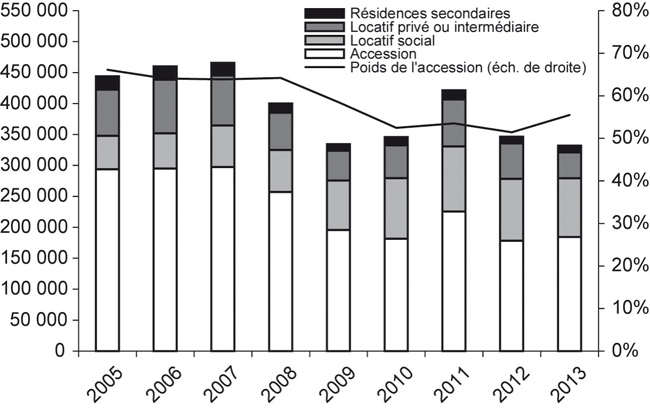

L’hétérogénéité des sources ne permet pas de retracer sur une aussi longue période la répartition par statut d’occupation (cf. graphique 2 infra). Sur les cinq dernières années, alors que la production globale baisse de 25 %, le segment le plus touché concerne les résidences secondaires (de 21 800 unités en 2005 à 10 800 en 2013, soit un recul de 50 %), suivi du locatif privé (de 74 600 unités en 2005 à 41 900 en 2013, soit un recul de 44 %), puis de l’accession (de 293 700 unités en 2005 à 184 200 en 2013, soit un recul de 37 %). Seules les mises en chantier dans le locatif social ont progressé, passant de 54 000 logements en 2005 à 100 000 logements en 2012 (+76 %)1.

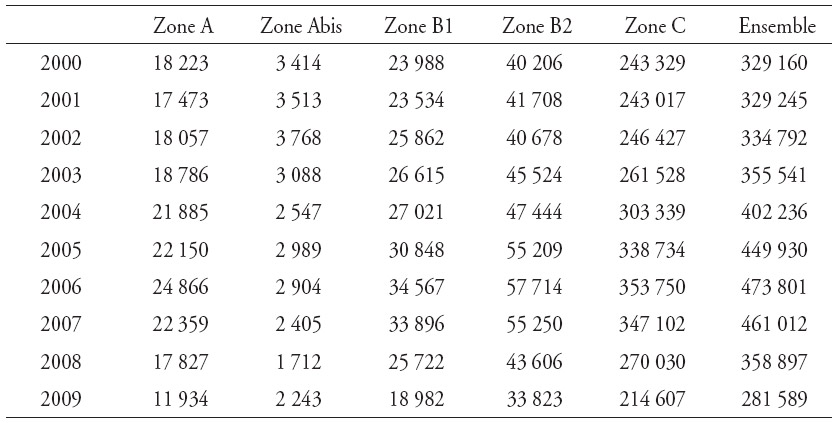

En termes de répartition géographique, du fait de la crise, ce sont les zones les plus tendues qui ont connu les reculs les plus marqués (cf. tableau 3, infra). Entre 2000 et 2009, les mises en chantier de logements ont reculé d’environ un tiers dans les zones A et Abis, de 21 % dans la zone B1, de 16 % dans la zone B2 et de 12 % seulement dans la zone C.

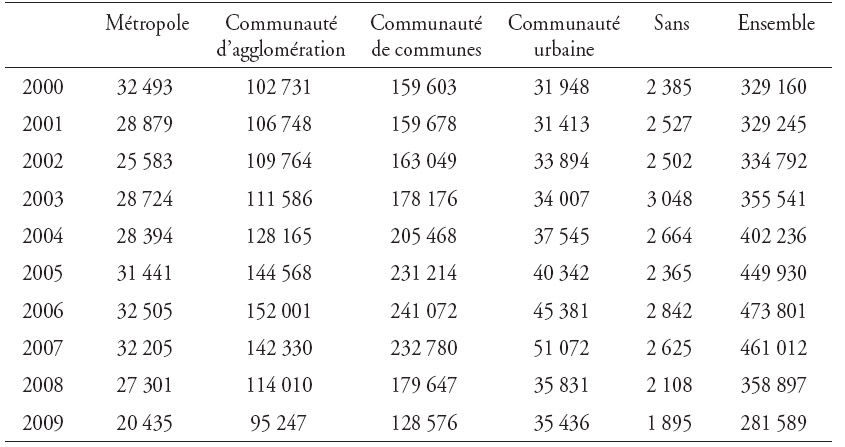

Cette évolution est confirmée par l’étude de la répartition des mises en chantier selon une variable qui permet d’approcher la taille des agglomérations. Les reculs les plus marqués des mises en chantier de logements sur la période allant de 2000 à 2009 se situent en effet dans les métropoles (–37 %). Seules les communautés urbaines ont connu une progression des mises en chantier (+11 %) (cf. tableau 4).

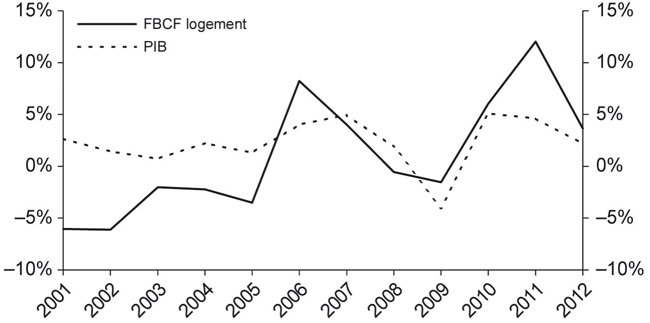

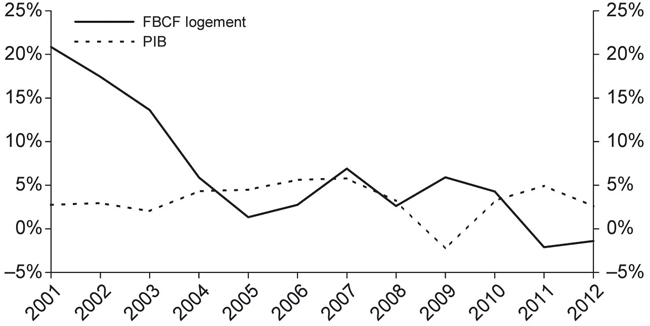

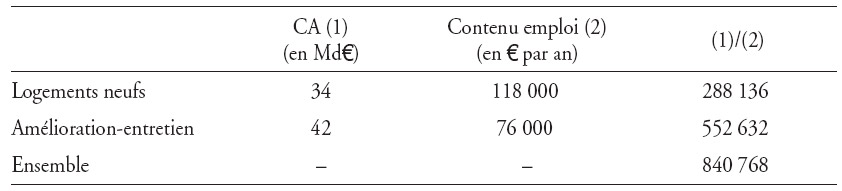

Produire tous ces logements nécessite beaucoup de monde. Rien qu’en se limitant au bâtiment, le chiffre d’affaires de 34 Md€ réalisé en 2013 correspond à l’activité de 288 136 personnes (salariés et non-salariés) (cf. tableau 5 infra). Dès lors, on comprend la lancinante question relative à la capacité de l’appareil de production à produire de tels volumes. Pourtant, les années passées parlent d’elles-mêmes. Sur la période allant de 2000 à 2007, le nombre de logements mis en chantier a progressé de 60 %, pour atteindre 466 000 unités. Dans le même temps, les surfaces non résidentielles mises en chantier se sont inscrites en hausse de 67 % et la production en amélioration-entretien a crû de 12,3 % en volume. De plus, cette progression générale s’observe alors même que les normes en vigueur se renforçaient déjà, impliquant une plus grande compétence des entreprises. Pour mémoire, abstraction faite des autres segments de marché, certains se posaient déjà la même question au début des années 2000 quant à la capacité de l’appareil de production de la filière à atteindre les 400 000 logements mis en chantier. L’objectivité oblige toutefois à dire que toute adaptation de l’appareil ne peut se faire sans délais d’ajustement.

Produire tous ces logements requiert aussi beaucoup d’argent. La production nouvelle de crédits aux ménages pour l’acquisition de logements neufs s’élève ainsi à 25,8 Md€ en 2013 (selon l’Observatoire de production de crédit immobilier de Michel Mouillart), soit 7 % de l’ensemble des crédits nouveaux à l’économie. L’expérience du passé, même en période de crise, montre, au-delà des inévitables allégements ou durcissements des conditions d’octroi de crédits, que l’alimentation financière du secteur se fait dans de bonnes conditions, tant en quantité qu’en qualité.

L’annexe complète ce portrait de la production sous un angle plus macroéconomique.

Des besoins supérieurs à l’offre de logements

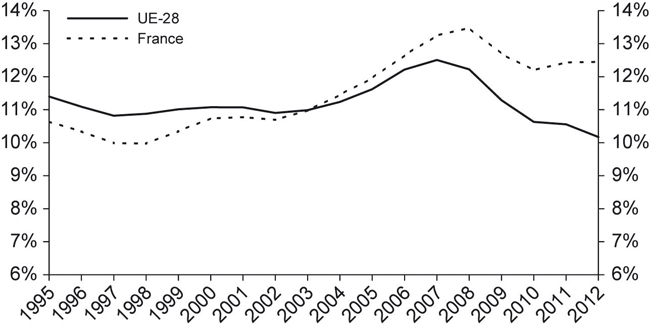

Dans le même temps, les besoins en logements2, dont la mesure s’avère délicate, restent toutefois très nettement supérieurs aux réalisations. Malgré les ambivalences de la notion, l’intérêt pour leur estimation ne faiblit pas (Taffin, 2012). Pourtant, par le passé, on s’est beaucoup trompé, en particulier dans le calcul de projection des ménages. Ainsi, au milieu des années 1990, on pouvait écrire que « le nombre de nouveaux ménages devrait tomber à 214 000 dans les cinq prochaines années et à moins de 150 000 après 2015 »3. Le dernier exercice de calcul par l’Insee (Jacquot, 2006) donnait, pour la période allant de 2015 à 2019, une fourchette comprise entre 210 000 et 250 000 selon les hypothèses, principalement celle relative au solde migratoire, entre 50 000 et 100 000. La dernière estimation de l’Insee pour 2012, 40 000 personnes, tendrait à prouver une inversion de tendance et inciterait à privilégier le bas de la fourchette.

Sur ces bases, en intégrant les différentes composantes de la demande potentielle de logements (les besoins au sens statique restreint), la fourchette se situe autour de 280 000 à 330 000 logements neufs par an entre 2010 et 2030. En corrigeant la sous-estimation systématique dans le passé du solde migratoire et du nombre de ménages, on arrive à une estimation des besoins autour de 350 000 à 400 000 logements par an. En intégrant le retard (approche dynamique) au sens large, tant quantitatif que qualitatif, Mouillart (2012) estime, pour sa part, qu’il faut construire de l’ordre de 500 000 logements par an durant une dizaine d’années4.

Au-delà de cette querelle de chiffres, en particulier sur le retard et/ou le manque quantitatif ou non de logements, on relève bien un consensus sur la nécessité de maintenir en France un niveau élevé de construction de logements.

Sur le « combien », la démographie soutenue des ménages, le nombre de personnes mal logées dont la Fondation Abbé Pierre fait chaque année un recensement détaillé, l’existence d’une population considérable de sans-abri, d’hébergés et de personnes contraintes à la cohabitation, militent pour un rythme plus soutenu que les 310 000 à 330 000 constructions actuelles. La grandeur à retenir, au final, se situe aux alentours de 450 000 sur plusieurs années5. Mais en réalité, la querelle porte plus sur le « où » que sur le « combien ».

La répartition dans l’espace des besoins et de l’offre

Deux questions émergent des développements précédents. La première tient à l’existence ou non de besoins là où l’on construit, la seconde renvoie à la recherche d’un optimum en termes de répartition dans l’espace.

Sur le premier point, deux thèses s’opposent en apparence. La première, personnalisée par Alain Jacquot de l’Insee, soutient l’absence de crise généralisée du logement et la localisation des problèmes dans les seules grandes agglomérations. Il n’y aurait donc que des pénuries localisées (Jacquot, 2011).

La deuxième thèse a été personnalisée par Michel Mouillart de l’université Paris Ouest Nanterre La Défense pour qui il faut construire partout sur le territoire, même là où il est souvent dit que le marché est « détendu… Au strict plan quantitatif, il n’y a pas de raison de privilégier certains territoires au détriment des autres » (Mouillart, 2012).

Au-delà des postures, il semble que les deux positions ne sont pourtant pas si inconciliables et, pour tout dire, pas si opposées. Il faut en effet, compte tenu des comportements de cohabitation, des besoins de renouvellement6, etc., construire partout ou presque en France. C’est d’ailleurs ce qui se fait. Il faut aussi et surtout construire plus, dans les lieux où l’on ne construit pas assez, au premier rang desquels on trouve l'Île-de-France et la frange littorale de PACA (Provence-Alpes-Côte d’Azur).

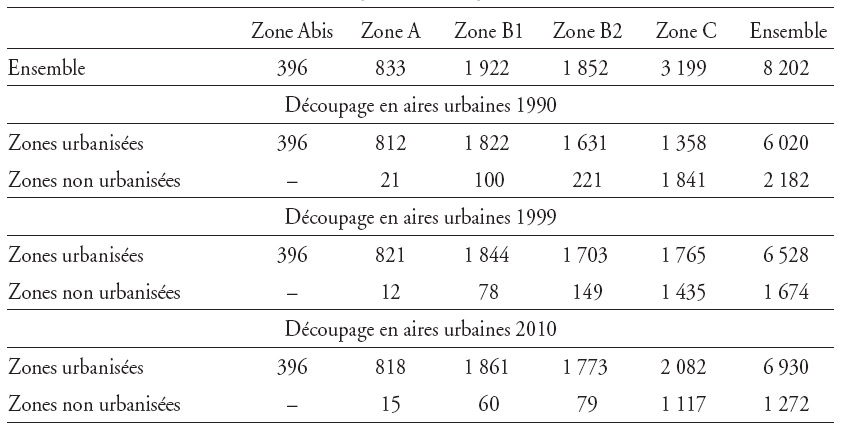

Si l’on regarde en détail, la localisation de la construction semble plutôt bonne. Selon une étude du ministère du Logement, « la construction est, en pourcentage du parc initial, plus importante où la vacance a le plus baissé. Ainsi, l’ensemble de la construction apparaît plutôt bien localisé » (Ministère du Logement et de la Ville, 2008). Cette appréciation globale, basée sur un rapprochement entre le lieu de la construction et la variation du pourcentage de vacances, est confirmée par une étude réalisée sur les constructions commencées entre 1986 et 2010 (cf. tableau 6 ci-contre). Les nouveaux logements des zones B2 et C s’inscrivent majoritairement en zone urbanisée (aire urbaine ou commune multipolarisée), la proportion ressortant d’ailleurs croissante avec la transformation de ce découpage dans le temps. En résumé, en termes géographiques, l’élargissement des zones urbaines se fait assez largement par voie de contiguïté avec ou sans agrégation des communes limitrophes. Si 40,8 % des constructions de logements en zone B2 et C s’inscrivaient dans des espaces non urbanisés au sens de la définition de 1990, cette proposition tombait à 23,5 % dans le découpage de 2010. Il y a donc croissance urbaine et artificialisation des terrains, mais en réponse à des besoins de croissance urbaine.

Pour autant, cela ne veut pas dire que tout est parfait. Nombre d’experts dénoncent, en se limitant au seul volet locatif privé neuf7, les effets des aides à l’investissement qui favorisent la construction de logements surtout là où ils ne sont pas utiles. En la matière, tout est affaire de proportion. Il semble en effet que si la production se fait majoritairement dans les zones tendues8, « le pourcentage d’investissement locatif est particulièrement élevé dans les zones de tensions intermédiaires. Ce résultat est cohérent avec les critiques des mesures d’incitations fiscales fondées sur le mauvais ciblage géographique9 ». Le fait que les choix de localisation des logements acquis par des investisseurs n’apparaissent pas comme parfaitement satisfaisants, d’une part, ne condamne pas l’ensemble des dispositifs et, d’autre part, fonde le choix d’un ciblage géographique plus fin pour les aides au secteur locatif privé par exclusion de certaines zones.

Sur le second point, on ne peut que noter que l’on reste loin de l’optimum en termes de localisation.

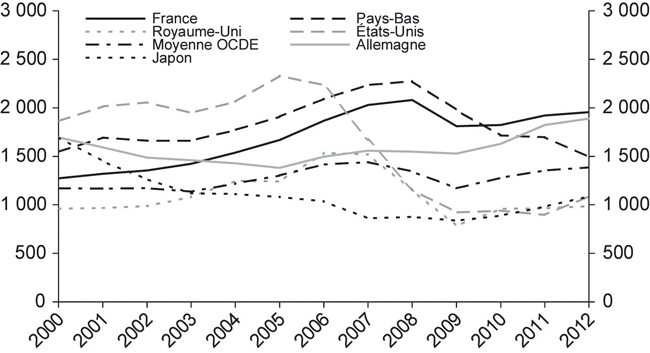

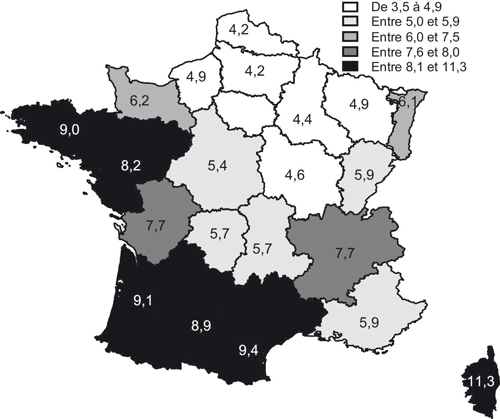

Les chiffres de la construction par région, rapportés à la population, le montrent de manière éclatante. En France, on compte, en moyenne, 6,2 mises en chantier de logements pour 1 000 habitants (en date réelle, cf. carte ci-contre). L'Île-de-France se situe bien en deçà avec 3,5 mises en chantier pour 1 000 habitants.

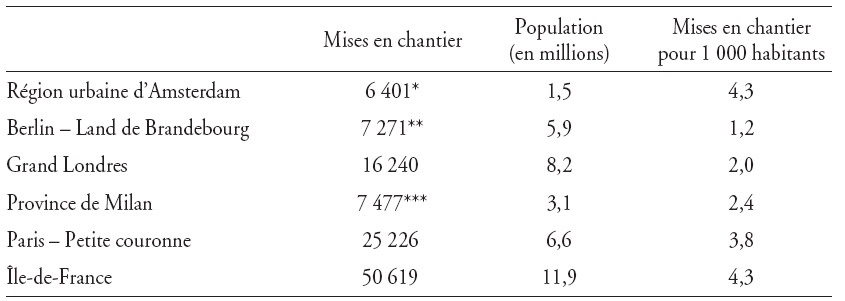

Sauf cas très particulier, il y a donc moins de gâchis que de pénurie. Cette dernière est relative comme le montre notamment la comparaison avec quelques agglomérations européennes (cf. tableau 7).

Le Grand Londres, avec une population s’élevant à 8,2 millions d’habitants, contre près de 12 millions d’habitants en Île-de-France, et un territoire beaucoup plus petit (1 600 km2, contre 12 000 km2 en Île-de-France), connaît une croissance démographique deux fois plus forte que celle de l'Île-de-France10. Pourtant, la construction de logements reste plus faible avec, en 2012, deux logements neufs pour 1 000 habitants dans le Grand Londres11, contre 4,3 en Île-de-France (en date de prise en compte) et 3,8 pour Paris et sa petite couronne.

Plus globalement, parmi les zones recensées ici, seule la région urbaine d’Amsterdam affichait une production plus importante par habitant (4,3 logements) que l’agglomération parisienne.

Une insuffisance permanente de l’offre

Ces constats n’épuisent pas la question « Où ? ». Car s’il y a gâchis, massif ou pas, il est d’une tout autre nature que ce que l’on entend généralement. De fait, les causes d’une « crise »12 structurelle, ou plus exactement d’un déficit permanent, sont nécessairement structurelles. On peut et doit citer dans ce registre le retrait massif des institutionnels, la désolvabilisation des ménages les plus pauvres, etc. Mais la cause unanimement évoquée fait référence à la pénurie foncière.

Le cas britannique illustre presque jusqu’à la caricature et peut-être de façon prémonitoire les causes réelles de la pénurie dans nos contrées, qui n’est pas physique13 mais fruit de multiples causes. Dans le but de protéger du mitage les zones peu urbanisées, le Royaume-Uni a mis en œuvre depuis 1967 un droit de l’urbanisme très restrictif, limitant ou presque la construction aux zones déjà urbanisées (Friggit, 2011). En conséquence, la construction montre un déclin sur le long terme. « Cette régression est due à de multiples raisons, dont la forte chute des aides à la construction de logements sociaux, mais on doit signaler en tout premier lieu un déficit drastique d’offre foncière dans les secteurs recherchés, accentué par une politique vigoureuse de protection des ceintures vertes (green belts), ainsi que le malthusianisme des collectivités locales qui considère la réalisation de logements comme une source de charge. » (IAU-IDF, 2007). En conséquence, les prix de l’immobilier résidentiel au Royaume-Uni croissent encore plus vite qu’en France, ce qui, somme toute, n’est qu’une bonne illustration de la loi de l’offre et de la demande, évidence trop souvent omise ou occultée par ceux, nombreux, qui déplorent la cherté de l’immobilier résidentiel.

À lire ces éléments, on est frappé, d’une part, de la proximité avec la situation française, elle-même étant le fruit d’une régulation confiée aux maires responsables de l’urbanisme et des permis, et, d’autre part, des risques d’approfondissement de la crise si les discours qui préconisent l’arrêt de l’artificialisation des sols, la reconstruction de la ville sur la ville, la densification et le recyclage des emprises foncières dévolues précédemment à l’industrie, au stockage, etc. se traduisent en partie par un arrêt de l’urbanisation des nouvelles emprises et une plus grande raréfaction de l’offre foncière.

Pourtant, la pénurie foncière, unanimement ou presque dénoncée14, ne pèse que sur le seul logement. Force est de constater qu’il ne manque jamais de foncier pour la réalisation de locaux non résidentiels15. Beaucoup pensent même que le développement de cette offre, parfois exubérante comme dans le cas de l'Île-de-France, se fait en concurrence, pour ne pas dire au détriment, de l’offre résidentielle. Logiquement, dans une économie de marché, où les prix se fixent en fonction de l’offre et de la demande, « la conséquence sur les prix et loyers est lourde. Exemple frappant : entre la fin de 2007 et 2011, le prix de vente moyen des bureaux neufs a baissé de 20 %, alors que le prix de vente moyen des appartements anciens a augmenté de 21 % et celui du collectif neuf de 15 % » (Ciuch et Colombani, 2011 et 2012). Trop souvent, il s’agit donc, en zones très tendues, d’un choix collectif des élus et des dirigeants qui :

- privilégient le développement de l’immobilier d’entreprise au nom du développement économique, de la création de valeur, de la pression des milieux économiques et de la concurrence entre places économiques au niveau européen ou mondial ;

- craignent toujours le risque électoral et les coûts associés en termes d’accompagnement social et d’équipements d’un développement de l’offre de logements. Ce malthusianisme, trop fréquent, est suffisamment connu pour qu’il soit nécessaire d’y consacrer ici de longs développements.

On ne s’étonnera donc pas que sur l'Île-de-France, en dix ans, le parc francilien de bureaux ait crû en moyenne de près de 1,9 % par an et celui des entrepôts de 7 % par an quand le parc de logements a progressé annuellement de guère plus de 0,9 % selon Immogroup Consulting (Ciuch et Colombani, 2011 et 2012). Selon la même source, le déficit en construction qui en résulte représenterait, depuis 2001, 160 000 unités. Dans le même temps, l’excédent de mètre carré en immobilier d’entreprise au sens large dépasserait 10 millions de m2, soit 140 000 à 150 000 logements ! On peut donc faire sienne la conclusion de l’étude d’Immogroup Consulting : « Le spectaculaire développement quantitatif de l’immobilier d’entreprise, notamment depuis la fin des années 1990, n’est certes ni à l’origine de la cause principale de la crise du logement, dont l'Île-de-France représente l’expression la plus grave, ni ne la constitue. Cependant, par une approche plus responsable et qualitative de ses acteurs se fondant sur une gestion plus saine de l’affectation du foncier ou du bâti inoccupé, la croissance maîtrisée de l’immobilier professionnel aurait pu contribuer à atténuer les effets de la crise résidentielle et permettre la création de plusieurs dizaines de milliers de logements supplémentaires. Il s’agit désormais de “résidentialiser” davantage le parc urbain tout autant que d’accroître la densification du parc spécifiquement résidentiel. »