Alors que les intervenants du marché financier français peinent à mettre en place un cadre permettant l'émission d’emprunts obligataires par des PME et des ETI (entreprises de taille intermédiaire)2, on observe depuis 2007 en Allemagne un engouement pour ce type de titres, engouement qui s’est même renforcé depuis 2010. Cette croissance importante des émissions obligataires d’entreprises intermédiaires semble concomitante avec le début de la crise financière et bancaire de 2008 et semble également prendre le relais de la dernière vague d’introductions en Bourse des années 2005 à 2007. Cette observation suggère un basculement du financement par actions vers un financement par la dette de marché et pourrait résulter d’une adaptation du côté de la demande de financement aux conditions générales des marchés financiers sur la période récente3. Abstraction faite de cette dimension conjoncturelle, la croissance observée traduit également la capacité du marché financier allemand à mettre en place ces opérations, tout comme la présence d’investisseurs recherchant des titres émis par cette catégorie d’entreprises4.

L’objet de cet article est de mettre en lumière les caractéristiques de ces émissions obligataires, le profil des émetteurs ainsi que le risque potentiellement supporté par les investisseurs. Nous mettons donc ici l’accent sur les caractéristiques de la demande de financement exprimée par les PME et ETI allemandes. Ainsi, une meilleure connaissance des émissions et du profil des émetteurs (et donc de leurs motivations) sur un marché actif tel qu’il l’est actuellement en Allemagne peut permettre de tirer des enseignements dans l’identification du potentiel d'émetteurs en France. Bien naturellement, le risque est une dimension essentielle qui détermine la nature des investisseurs susceptibles d’acquérir les titres émis et donc la capacité d’un tel segment à apporter de manière durable des financements aux entreprises. Or le marché obligataire corporate comporte sur la plupart des places financières une composante hautement spéculative, et ce indépendamment de la conjoncture économique et financière. Il est donc important de caractériser le niveau de risque de la vague actuelle d'émissions réalisées par les PME allemandes afin d’identifier cette éventuelle composante spéculative.

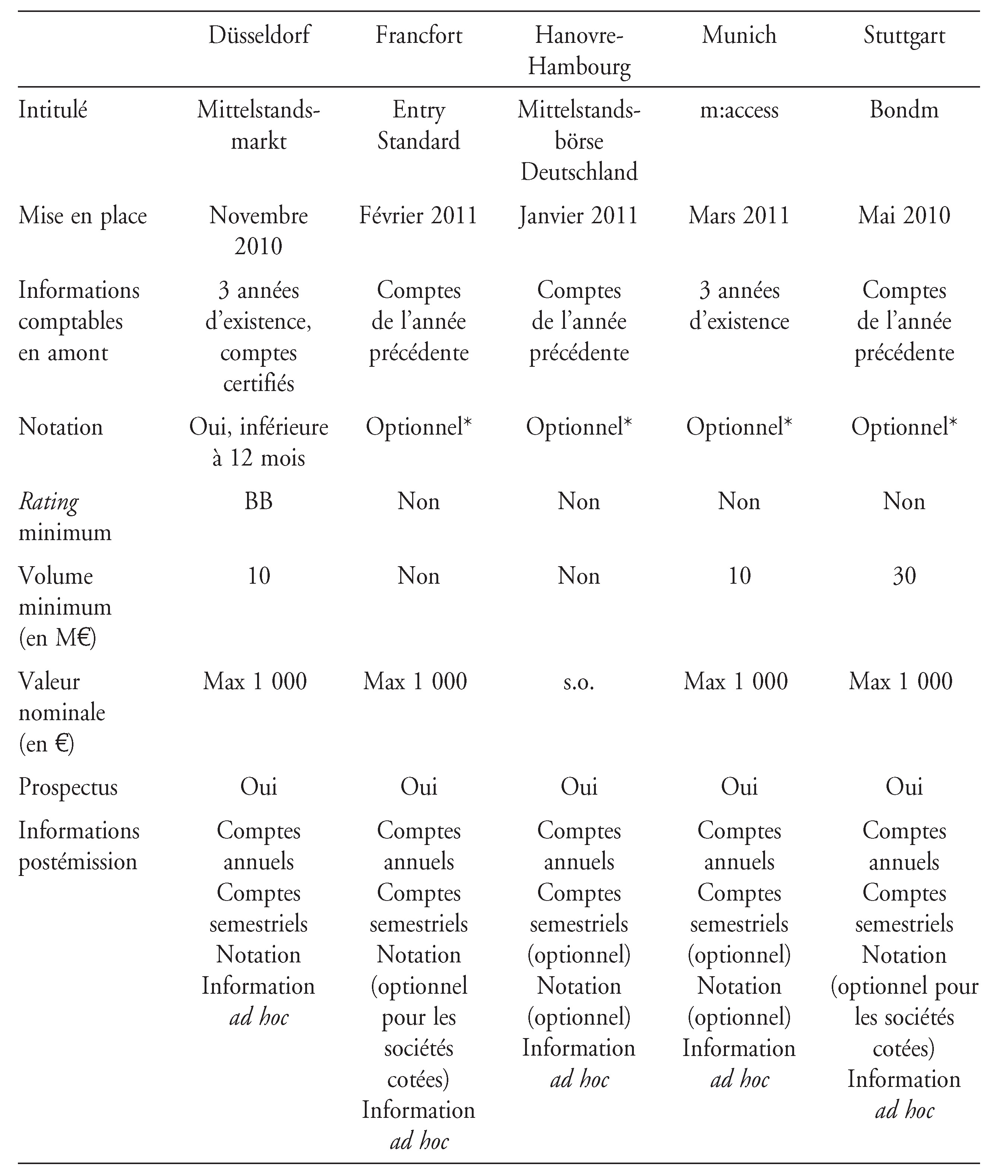

D’autres facteurs sont également susceptibles d’expliquer l’apparente facilité de l’accès des PME allemandes au marché obligataire. L’un d’entre eux est l’existence d’institutions facilitant le montage des émissions et l’accès aux investisseurs dans l'étape de placement. À ce titre, les PME procédant à une émission peuvent bénéficier d’un ensemble de services dédiés, que ce soit à Francfort ou sur l’une des deux places régionales actives sur le segment des PME, par ordre décroissant d’importance, Stuttgart et Düsseldorf5. Ceux-ci recouvrent, d’une part, des services de marketing des titres auprès des investisseurs et, d’autre part, la mise en place de segments spécifiques dérivés du marché libre (l’annexe 1 synthétise les conditions d'émission et de publication d’information sur ces segments). La mise en place de ces différentes mesures (essentiellement en 2010 et au début de 2011) correspond effectivement à un accroissement des émissions par rapport aux années précédentes (cf. graphique ci-contre). Il est toutefois difficile d’affirmer que l’existence de segments dédiés ait un effet causal univoque sur la croissance du volume d'émission. On peut en effet émettre l’hypothèse que cette mise en place reflète aussi la concurrence entre les différentes places financières pour capter le flux d'émissions une fois celui-ci identifié. Néanmoins, on ne peut exclure que les efforts déployés par les institutions du marché financier autour de ces opérations aient pu faciliter leur réalisation.

L’article suit le plan suivant. La première partie décrit l'évolution récente des émissions obligataires des PME allemandes ainsi que leurs principales caractéristiques. La deuxième partie analyse les caractéristiques économiques et financières des émetteurs. La troisième partie approfondit la question des motivations financières des émetteurs. Finalement, la quatrième partie étudie le risque supporté par les détenteurs de ces obligations.

Un engouement pour les obligations des PME allemandes

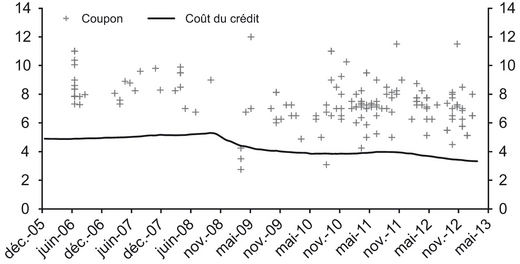

On observe effectivement un développement des émissions obligataires des entreprises allemandes en général et des PME-ETI à compter de 2006-2007, avec un nouveau renforcement depuis 2010. Les émissions considérées ici représentent un total de 17,3 Md€ pour 174 opérations entre 2006 et au début de 2013. Le montant brut moyen des émissions s'élève à 98,40 M€. Cependant, cette moyenne reflète la présence, d’une part, d’un nombre réduit d’opérations se chiffrant en centaines de millions d’euros et, d’autre part, d'émissions d’obligations convertibles (11 % des émissions), de montants généralement réduits. Ainsi, le montant brut médian des émissions s'élève à 25 M€. Le graphique (ci-dessous) rassemble les répartitions temporelle et en coupe des taux de coupon des émissions sur la période. Le taux de coupon moyen s'élève à 7,1 % et ne fluctue pas de manière significative d’une année sur l’autre. Parallèlement, le nombre d'émissions augmente sur la seconde moitié de la période, passant de seize émissions par an de 2006 à 2009 à quarante émissions par an de 2010 à 20126. En termes de maturité, la durée de vie moyenne à l'émission est de 5,8 années avec une médiane à cinq ans, 10 % des émissions ont une durée de vie supérieure à sept ans. La maturité maximale observée est de quinze ans.

Ce graphique appelle en outre deux commentaires. En premier lieu, on note une dispersion importante des taux de coupon, et ce, sur l’ensemble de la période. Les émetteurs obligataires présentent donc a priori des profils de risque hétérogènes qui les obligent à différencier considérablement les conditions proposées aux investisseurs. En second lieu, les emprunteurs obligataires font face à des coûts financiers importants (sans même tenir compte ici des frais liés à l'émission elle-même s'élevant en moyenne à 5 %7 et/ou d’une éventuelle sous-évaluation au moment de l'émission). À fin de comparaison, la courbe continue sur le graphique correspond au coût moyen du crédit aux entreprises non financières d’une durée supérieure à cinq ans à l’origine (crédits en cours et nouveaux crédits, source : Deutsche Bundesbank). Ainsi, le coût du crédit varie sur la période entre 4 % et 5 %, et ce à la baisse. Les émetteurs obligataires sont donc disposés à supporter des conditions d’emprunt onéreuses dans un contexte général de baisse du coût du crédit (ce qui, il est vrai, ne permet pas de préjuger de la disponibilité du crédit, ni en général, ni pour un emprunteur en particulier).

Plusieurs facteurs d’ordre macroéconomique sont de nature à expliquer l’augmentation du nombre d'émissions. En premier lieu, une contraction de l’offre de crédit dans la plupart des économies a probablement contraint des entreprises rationnées en termes de crédits bancaires à se tourner vers les marchés pour (re)financer leur dette. En second lieu, la faiblesse des rendements sur les dettes souveraines les mieux notées a pu progressivement attirer vers les obligations privées des investisseurs à la recherche de rendements élevés, rencontrant ainsi l’offre de titres des entreprises exclues du crédit bancaire. Finalement, et comme déjà souligné dans l’introduction, la mise en place par les Bourses allemandes de segments dédiés aux émissions d’entreprises moyennes a pu accompagner cet essor.

Ces observations conduisent à s’interroger, d’une part, sur les motivations des entreprises et, d’autre part, sur le risque supporté par les investisseurs. Le premier point renvoie à la compréhension des déterminants de la demande de financement (une fois prise la décision d'émettre un emprunt obligataire). Ces déterminants peuvent être financiers et liés à des besoins d’investissement ou de financement de l’exploitation, mais également à la gouvernance ainsi qu'à l’exposition au risque. L’engouement apparent pour les obligations émises par les PME allemandes conduit à s’interroger quant au risque supporté par les investisseurs. En effet, la viabilité d’un financement obligataire des PME-ETI est certainement conditionnée par la capacité des intervenants des marchés financiers à apporter aux investisseurs des titres aux risques maîtrisés. Or la cherté constatée des conditions financières des émissions conduit à s’interroger sur leur risque et, par voie de conséquence, sur le caractère spéculatif de ce segment de marché dans la période récente. S’il ne s’agit pas ici de tester l’existence d’une bulle spéculative sur le marché allemand des obligations corporate, nous allons apporter des éléments descriptifs quant au niveau de risque, potentiel et réalisé, des émissions obligataires récentes des PME-ETI allemandes. Ces questions sont l’objet des parties suivantes.

Les caractéristiques économiques et financières des émetteurs

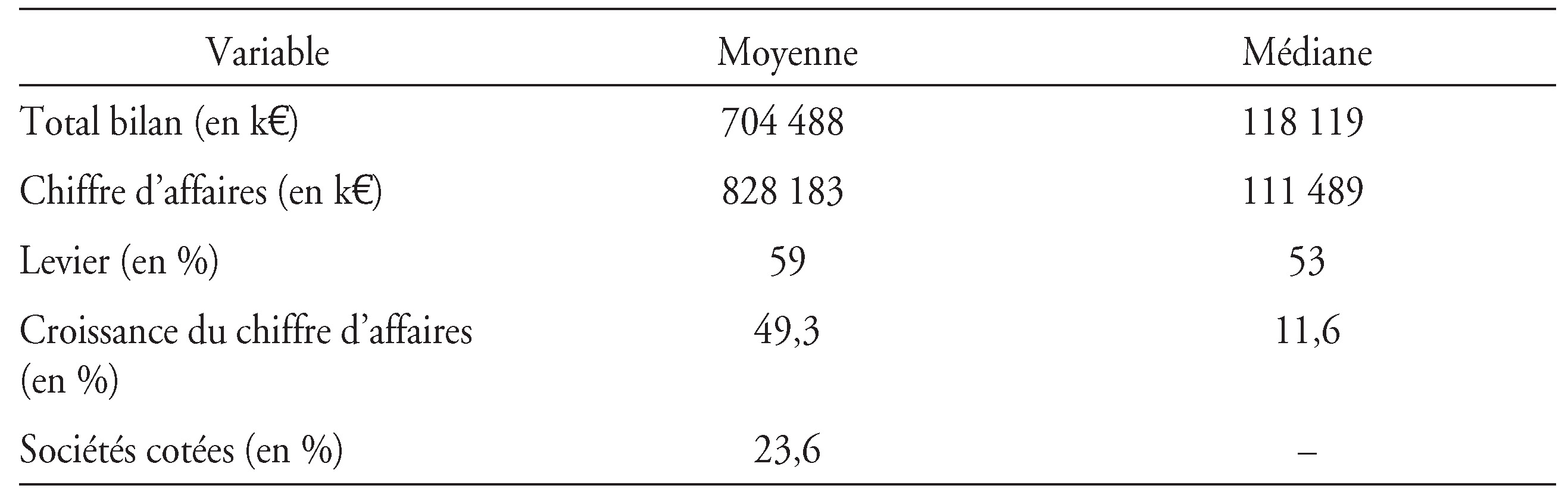

Le tableau 1 rassemble les principales caractéristiques économiques et financières des émetteurs obligataires.

On constate de manière générale de fortes disparités entre les moyennes et les médianes. Cela traduit une hétérogénéité propre à l'étude de données individuelles d’entreprises. Un nombre réduit d’entreprises proches du seuil supérieur de taille (fixé à 1,5 Md€ de chiffre d’affaires) tire les indicateurs de taille vers le haut. L'émetteur obligataire médian est donc une entreprise d’environ 100 M€ de chiffre d’affaires (en croissance de 11,6 %) pour un besoin de financement exprimé médian s'élevant à 25 M€. Les sociétés cotées représentent environ un quart des émetteurs (alors que les émissions de convertibles représentent un dixième des opérations). Les montants levés lors des émissions obligataires représentent souvent une part importante de l’endettement financier à long terme des entreprises. En effet, l’emprunt obligataire représente en moyenne 60 % de l’endettement financier à long terme et 100 % pour plus d’un quart des émetteurs. Parallèlement, l'émission obligataire conduit à une augmentation moyenne de l’endettement à long terme de 45 % (mais pas nécessairement de l’endettement total) des entreprises. L’annexe 2 présente une répartition sectorielle des émetteurs, l’industrie et la construction dominant largement les émissions.

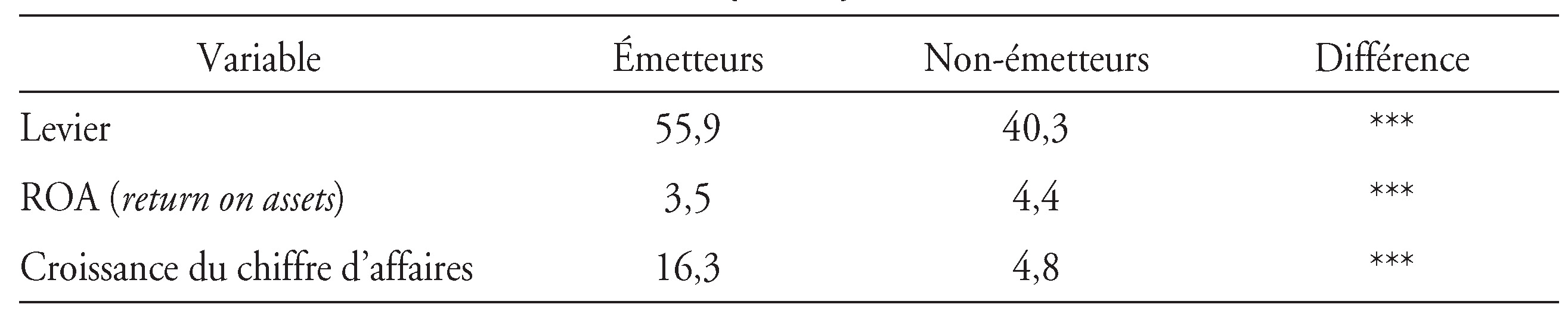

Afin de caractériser plus avant les émetteurs obligataires, nous comparons les émetteurs à des entreprises n’ayant pas émis d’obligations au cours de la période. En premier lieu, il ressort que les émetteurs sont plus grands que les non-émetteurs, les chiffres d’affaires moyens respectifs des deux catégories d’entreprises s'élevant à 250 M€, contre 200 M€ (différence significative au seuil d’erreur de 1 %). On retrouve ici une observation courante du fait que les entreprises se tournant vers les marchés financiers en général (actions et obligations) sont structurellement plus grandes. Afin de corriger ce biais dans la comparaison entre émetteurs et non-émetteurs obligataires, on a constitué un échantillon de non-émetteurs tel que les chiffres d’affaires médians des deux types d’entreprises soient égaux. Le tableau 2 présente les résultats de tests de comparaison de médianes entre ces deux échantillons comparables en termes de taille (test de Wilcoxon).

On constate à partir du tableau 2 que les entreprises qui émettent des obligations sont structurellement plus endettées (et ce, avant l'émission obligataire), moins rentables en termes de ROA (défini comme l’excédent avant charges financières et net d’impôt rapporté au total du bilan), mais qu’elles présentent un taux de croissance du chiffre d’affaires plus élevé. Ce profil est globalement stable sur l’ensemble de la période allant de 2008 à 2012. En effet, les mêmes tests réalisés sur une base annuelle ne révèlent pas de modifications sensibles du profil des émetteurs obligataires au cours du temps8. Ces observations suggèrent que les entreprises qui émettent des obligations sont susceptibles de supporter des contraintes financières plus importantes, contraintes qu’elles ne sont peut-être pas en mesure de desserrer via le crédit bancaire. En effet, une rentabilité plus faible est généralement associée à une capacité moindre à dégager des ressources internes alors qu’une croissance élevée du chiffre d’affaires est quant à elle associée à des besoins d’investissement et de financement du cycle d’exploitation plus importants. Un levier ex ante plus élevé est également un signe de contraintes plus importantes. Ainsi, les entreprises mettant en place une émission obligataire semblent faire face à des contraintes financières plus élevées. Il est donc nécessaire de s’interroger sur les facteurs explicatifs de ces contraintes qui motivent les émissions et leurs caractéristiques.

Les motivations économiques et financières des émetteurs

La question des motivations est abordée ici sous deux angles complémentaires. Dans un premier temps, nous analysons les motivations financières des émetteurs quant à l’usage des fonds levés : refinancement de la dette existante ou nouvelle dette. Dans un second temps, nous analysons les déterminants de la demande individuelle de financement, notamment en termes de gouvernance et d'âge des émetteurs.

La diversité des motivations de gestion financière des émetteurs

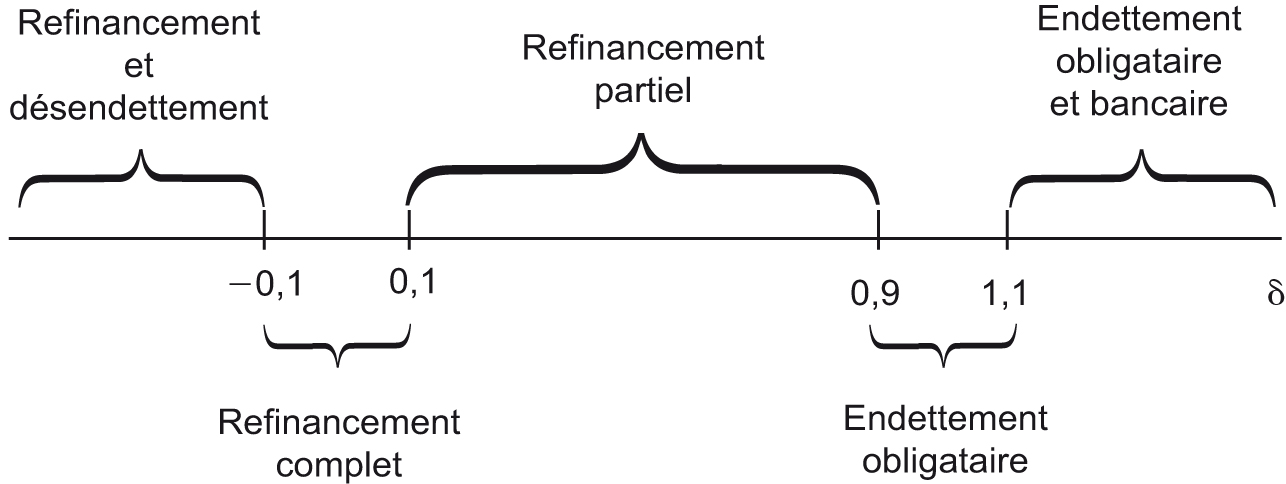

En premier lieu, nous nous interrogeons quant aux motivations de gestion financière des émetteurs. En effet, la décision d'émettre des obligations et, plus généralement, une dette nouvelle quelle qu’en soit la forme s’inscrit dans une logique de gestion de la structure du capital de l’entreprise. Or les motivations à l'émission d’une dette sont non seulement variées, mais aussi le plus souvent difficilement observables9. Afin de caractériser les motivations financières des émetteurs obligataires, nous nous intéressons à la variation de l’endettement financier à long terme des émetteurs avant et après l’opération. Pour cela, on compare le montant notionnel de l’opération (B) à la variation de la dette financière à long terme10 ΔDLT. Cette dernière correspond à la variation nette de l’endettement à long terme (nouveaux emprunts bancaires et/ou obligataires diminués des remboursements de dettes préexistantes). On calcule donc l’indicateur δ suivant :

Plusieurs cas sont alors à distinguer, correspondant chacun à une politique financière particulière :

- si la variation de l’endettement financier à long terme est (nettement) supérieure au montant de l'émission obligataire, alorsl’entreprise est dans une phase d’endettement expansionniste et combine un endettement obligataire à un endettement généralement bancaire ;

- si la variation de l’endettement financier à long terme est égale ou proche du montant de l'émission obligataire, on suppose alors que l’entreprise recourt à un endettement obligataire pour accroître son endettement, voire son levier financier (nonobstant une éventuelle augmentation des fonds propres)11 ;

- si la variation de l’endettement financier à long terme est inférieure au montant de l'émission obligataire, la différence demeurant néanmoins comprise entre 0 et 1, alors l’entreprise qui émet des obligations opère un refinancement partiel à complet de sa dette préexistante (selon que l’indicateur δ est plus ou moins proche de 1). Si la dette financière à long terme préexistante est (principalement) bancaire, c’est que l’entreprise procède à une substitution entre dette bancaire et dette obligataire, son niveau d’endettement global demeurant plus stable si l’indicateur calculé est proche de 1 ;

- finalement, l’indicateur prend une valeur négative dès lors que l’entreprise non seulement refinance de la dette existante par un emprunt obligataire, mais aussi réduit à cette occasion sa dette financière à long terme. L’entreprise est alors dans une logique à la fois de refinancement et de désendettement.

Sur la base de cette déclinaison, nous avons constitué cinq classes d'émetteurs définies à partir des seuils de la variable δ présentés dans le schéma infra. Afin de tenir compte du fait que la valeur du ratio ne saurait en pratique être strictement égale à 0 ou à 1, on raisonne sur la base d’intervalles encadrant ces deux valeurs.

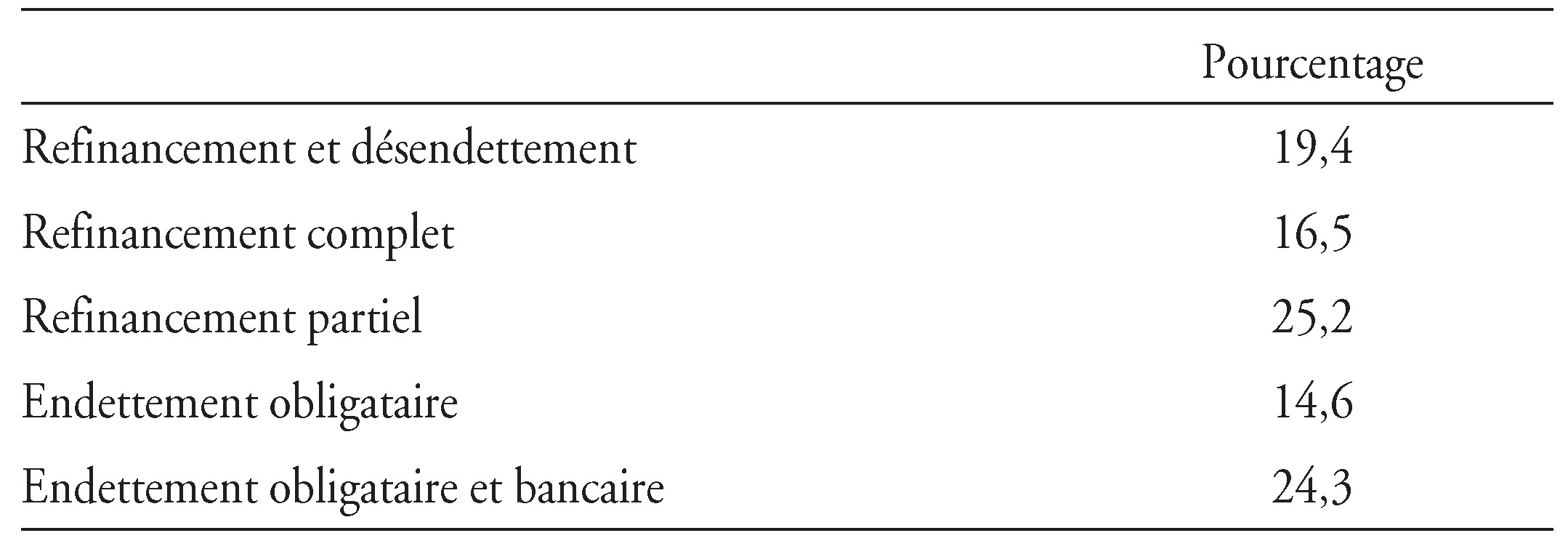

Ainsi, le calcul de δ permet de caractériser les motivations financières de l’opération à travers l'évolution du niveau et de la composition de la dette financière à long terme. Le tableau 3 présente la classification des émetteurs sur la base de la partition ainsi définie.

Le tableau 3 souligne la diversité des politiques financières associées à l'émission obligataire. Néanmoins, le développement de l’endettement concerne un peu moins de 40 % des entreprises, ce qui peut être une conséquence du contexte économique freinant la croissance de l’activité. La prédominance des opérations comportant une part plus ou moins importante de refinancement, 60 % des opérations, suggère de manière indirecte l’existence d’une stratégie visant à fonder le refinancement de la dette bancaire par de la dette obligataire. Cela vient indirectement renforcer l’hypothèse d’un accroissement des émissions obligataires en partie attribuable à une moindre disponibilité, pour certaines entreprises, du crédit bancaire.

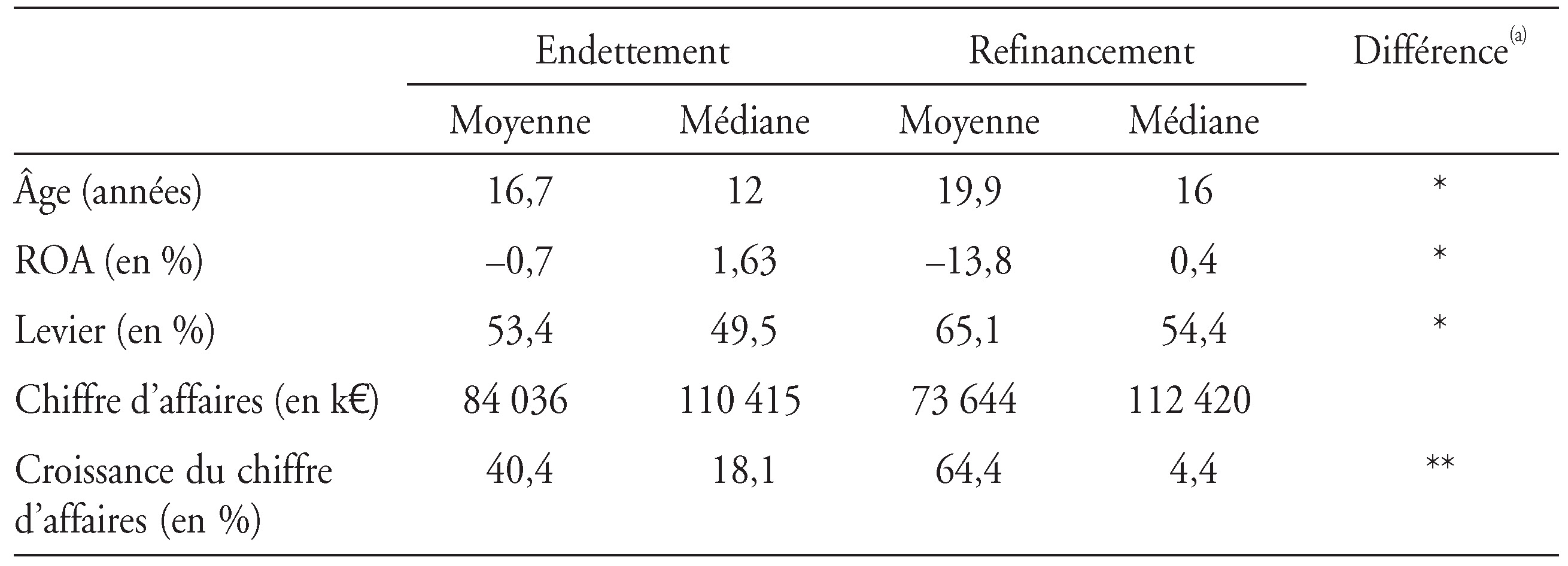

Afin de caractériser plus avant les motivations de gestion financière des émetteurs obligataires, nous regroupons les cinq stratégies financières définies dans le schéma (ci-contre) en deux stratégies principales. La première (intitulée « endettement ») correspond aux entreprises qui accroissent leur endettement par toute combinaison de dettes obligataires et bancaires (ou autre) et la seconde (intitulée « refinancement ») aux entreprises qui refinancent tout ou partie de la dette existante, voire se désendettent. Dans un second temps, nous comparons les caractéristiques des entreprises émettant des obligations selon qu’elles accroissent leur endettement ou pas. Le tableau 4 (infra) présente les résultats de cette comparaison.

Les entreprises qui s’endettent (endettement obligataire et endettement obligataire et bancaire) ont des taux de croissance plus élevés que les autres entreprises. Elles sont également (légèrement) moins endettées ex ante, plus jeunes, et elles présentent une rentabilité des actifs plus élevée. On retrouve ici sans surprise des similarités avec les caractéristiques des entreprises introduites en Bourse. À l’inverse, le marché obligataire est également accessible aux PME-ETI allemandes qui cherchent à refinancer leur dette. Le profil des entreprises qui s’inscrivent dans cette seconde logique, moins rentables, plus endettées et croissant moins renvoie à un profil de contraintes financières découlant d’un développement insuffisant, à l’inverse des entreprises qui s’endettent, dont le profil renvoie, lui, à des contraintes de financement liées à un développement potentiel.

Les déterminants de la demande individuelle de financement

Afin d’approfondir la réflexion sur les motivations des émetteurs, on introduit dans l’analyse des caractéristiques des entreprises susceptibles de déterminer la demande de financement individuelle, c’est-à-dire le montant que l’entreprise cherche à emprunter lors de l'émission. Les paragraphes précédents ont permis de mettre l’accent sur les motivations financières à travers une évolution de l’endettement financier à long terme des entreprises. Ici, l’accent est mis sur des caractéristiques structurelles et de contrôle des entreprises. En effet, les attentes des entreprises qui choisissent de se tourner vers les marchés financiers peuvent être influencées par ces dimensions12.

Nous portons donc notre attention sur la taille de l’opération définie comme le montant nominal proposé (hors option de surallocation)13 rapporté au total bilan de l’entreprise avant l'émission. On met ainsi l’accent sur la demande de financement exprimée par l’entreprise étant donné ses caractéristiques, ses besoins de financement et ses anticipations sur la demande. Cette approche est préférée à une approche en termes de conditions de taux dont on peut considérer qu’elles sont largement déterminées par les conditions économiques générales. La théorie suggère plusieurs déterminants de la demande de financement des entreprises :

- la taille, les entreprises plus grandes (tant en termes de chiffre d’affaires que de total de bilan) sont généralement considérées comme moins opaques, d’où un degré d’asymétrie d’information plus faible vis-à-vis des investisseurs. On s’attendrait donc à observer que, toutes choses égales par ailleurs, les entreprises plus grandes cherchent à emprunter plus ;

- une autre caractéristique importante, car synthétique et renvoyant clairement à des notions de cycle de vie et de développement, est l'âge de l’entreprise14. On s’attendra à ce que les besoins de financement d’une entreprise jeune soient plus importants que ceux d’une entreprise plus ancienne, toutes choses égales par ailleurs. À l’inverse, l’information, formelle comme informelle (réputation), n’est pas disponible de la même manière selon qu’une entreprise est récente ou plus ancienne, ce qui pourrait réduire la capacité d’emprunt ;

- le contrôle du capital et l’actionnariat familial : une entreprise familiale sera plus réticente à ouvrir son capital et, plus généralement, plus réticente à produire et partager de l’information avec des investisseurs extérieurs (au sens large). On s’attendrait donc à ce que les entreprises familiales soient biaisées vers l’autofinancement. Toutefois, dès lors qu’une entreprise familiale se résout à se tourner vers les marchés de capitaux, on peut s’attendre à ce que ses actionnaires préfèrent les obligations aux actions afin d'éviter toute dilution du contrôle. On s’attend donc à ce que les entreprises caractérisées par un contrôle familial cherchent à emprunter plus en termes relatifs que les autres entreprises.

Afin d’analyser la structure de propriété des entreprises, on a appliqué aux entreprises étudiées une technique de classification hiérarchique permettant d’identifier les profils types au sein de l'échantillon analysé. Chaque profil type est caractérisé par la fréquence de la présence de cinq types d’actionnaires retenus a priori (actionnaires individuels/familiaux, financiers, industriels, publics et le flottant pour les entreprises cotées). Ainsi, nous observons que les émetteurs obligataires peuvent être classés en quatre catégories :

- les entreprises contrôlées par des actionnaires individuels et familiaux (contrôle familial) ;

- les entreprises contrôlées conjointement par des actionnaires individuels et familiaux et des actionnaires industriels (contrôle fam/indus) ;

- les entreprises contrôlées conjointement par des actionnaires financiers et non financiers (contrôle financier) ;

- les entreprises à la structure de propriété diversifiée. Cette dernière catégorie regroupe en particulier des entreprises dont la plupart sont cotées en Bourse, avec la présence d’actionnaires financiers nombreux pour des participations souvent limitées (contrôle dispersé).

Au-delà de ces variables, nous considérons également un ensemble de variables de contrôle financières susceptibles d’expliquer la demande de financement :

- la croissance : on s’attend à ce que les entreprises connaissant une croissance plus élevée de leur activité cherchent également à emprunter plus ;

- le levier et la structure de la dette : une émission obligataire est l’occasion pour une entreprise de renforcer sa structure financière notamment en termes de recours aux financements de court terme. De la même manière, le niveau d’endettement financier avant l'émission est susceptible de déterminer le niveau du recours à l’endettement et donc la taille de l'émission. Toutefois, l’impact de cette variable est a priori ambigu. En effet, on peut s’attendre à ce qu’une entreprise plus endettée emprunte moins, étant plus susceptible d’atteindre un plafond en termes de dette. Toutefois, cette analyse ignore le fait que l'émission obligataire peut s’inscrire dans une logique de refinancement ne conduisant pas à une modification structurelle du levier. On peut donc également s’attendre à ce que les entreprises ayant déjà un recours relativement plus important à l’endettement cherchent à poursuivre cette politique financière et seront donc plus enclines à emprunter plus ;

- la rentabilité : les théories de la structure financière des entreprises postulent généralement une préférence des entreprises pour l’autofinancement. On s’attend donc à ce que les entreprises les plus rentables empruntent moins, ce qui devrait se traduire par des émissions de moindre importance.

Finalement, la nature de l'émission permet de déterminer sa taille, particulièrement dans le cas des émissions d’obligations convertibles. En effet, ces dernières portent en général sur des montants plus faibles car elles intègrent l’impact potentiel de la conversion en termes de dilution. Elles tiennent donc compte d’une dimension liée à la conservation du contrôle. On s’attend donc qu'à caractéristiques données, le montant offert soit moins élevé dans ce cas de figure.

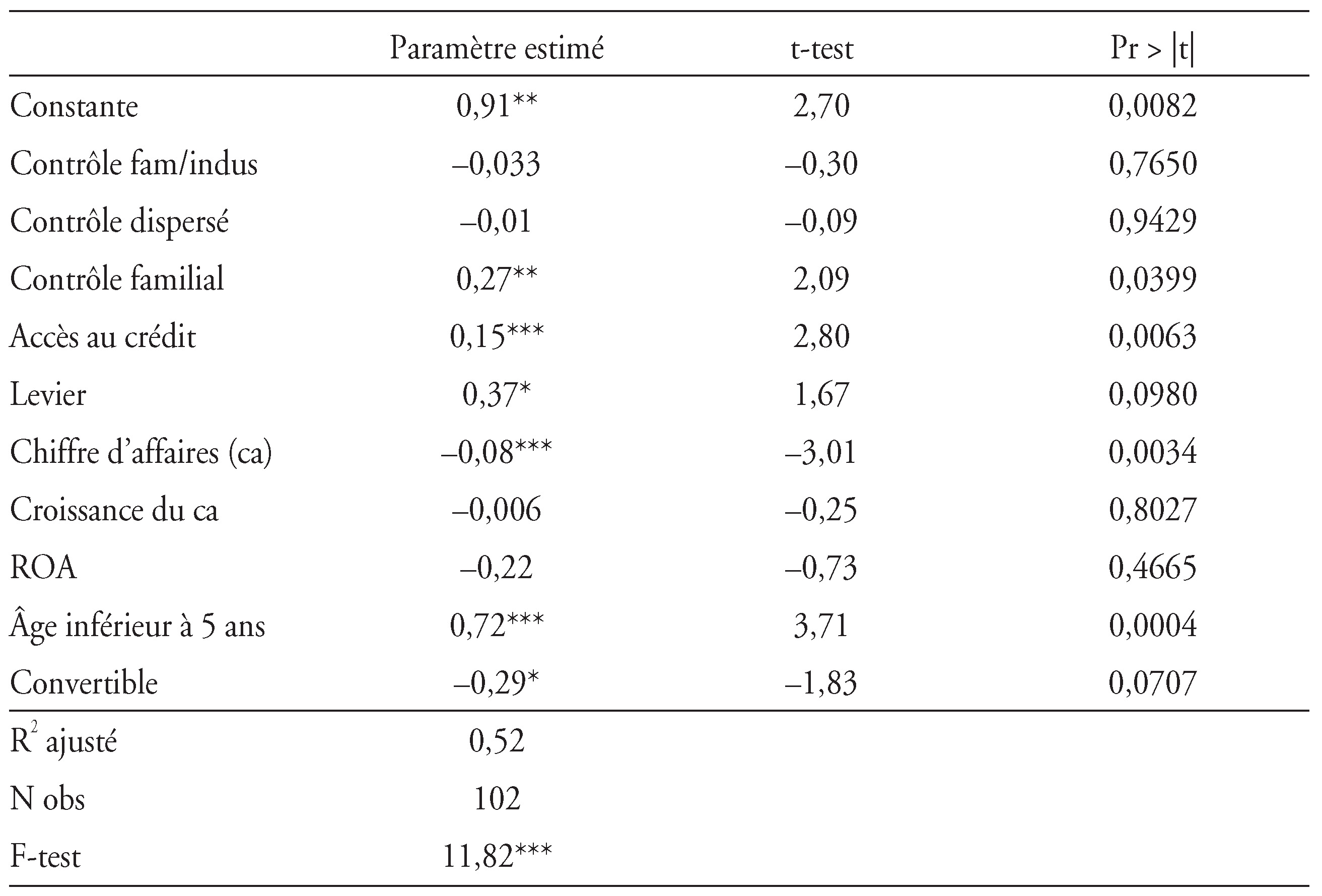

Le tableau 5 présente les résultats d’une régression du montant annoncé de l’emprunt (exprimé en % du dernier total bilan disponible avant l’opération) sur les variables venant d'être décrites. On note tout d’abord que ni la croissance du chiffre d’affaires, ni la rentabilité de l’année précédant l’opération (ROA) n’ont d’effet sur la taille de l’emprunt. Nous interprétons cette absence de lien comme reflétant la diversité des motivations des émissions obligataires mise en évidence dans les paragraphes précédents. En revanche, l’ampleur de la dépendance aux financements courts (variable « accès au crédit » définie comme le rapport entre les concours bancaires courants et les dettes fournisseurs sur l’ensemble des dettes à long terme) est bien associée à des opérations de plus grande taille. Quelle que soit en définitive la motivation d’une émission obligataire, les émetteurs procèdent à une restructuration de la dette (y compris des dettes d’exploitation) vers des financements longs. On retrouve ici l’une des justifications principales du développement du marché obligataire comme accès à des financements longs pour les entreprises.

Le levier d’endettement est également positivement associé à des émissions obligataires plus importantes. Toutefois, cela n’implique pas nécessairement que les entreprises les plus endettées augmentent leur endettement global à travers le recours au marché obligataire. En effet, on a montré la place importante des opérations de refinancement dans les émissions réalisées par les PME allemandes. La corrélation positive observée reflète plutôt le fait que les émetteurs obligataires sont des entreprises qui ont déjà un recours (important) à l’endettement financier (cf. tableau 2 supra).

Cependant, les deux principaux résultats de l’analyse portent sur les caractéristiques d'âge et de gouvernance des entreprises et ont donc trait aux questions à la fois de développement et de contrôle des entreprises. En premier lieu, on observe que les entreprises les plus jeunes (identifiées ici par une variable binaire égale à 1 pour les entreprises de moins de cinq ans et à 0 sinon) cherchent à emprunter plus comme attendu. Il est à noter que cet effet disparaît si l’on accroît le seuil à dix ans, ce qui traduit bien la particularité des entreprises jeunes. À titre de comparaison, les émetteurs obligataires ont en moyenne dix-huit ans (médiane à douze ans) au moment de l'émission avec néanmoins un quart des émetteurs de moins de sept ans.

En second lieu, on observe que les entreprises contrôlées par des actionnaires individuels/familiaux cherchent à emprunter plus (en termes relatifs) que les trois autres types d’entreprises qui ne se distinguent pas entre eux. Les entreprises familiales allemandes cherchent ainsi à assurer leur financement dans une logique de préservation du contrôle, ce qui les conduit à émettre plus de dette. Ce résultat souligne également l’apport potentiel du marché obligataire dans le développement des entreprises familiales. Parallèlement, si l’on associe la volonté supposée des entreprises familiales de limiter la diffusion d’information et de conserver un niveau élevé de contrôle, cela soulève la question de l'éventuelle opacité des émissions et donc des niveaux de risque effectivement supportés par les investisseurs. Plus généralement, l’analyse du risque des émissions obligataires fait l’objet de la partie suivante.

Les obligations des PME allemandes : un investissement risqué ?

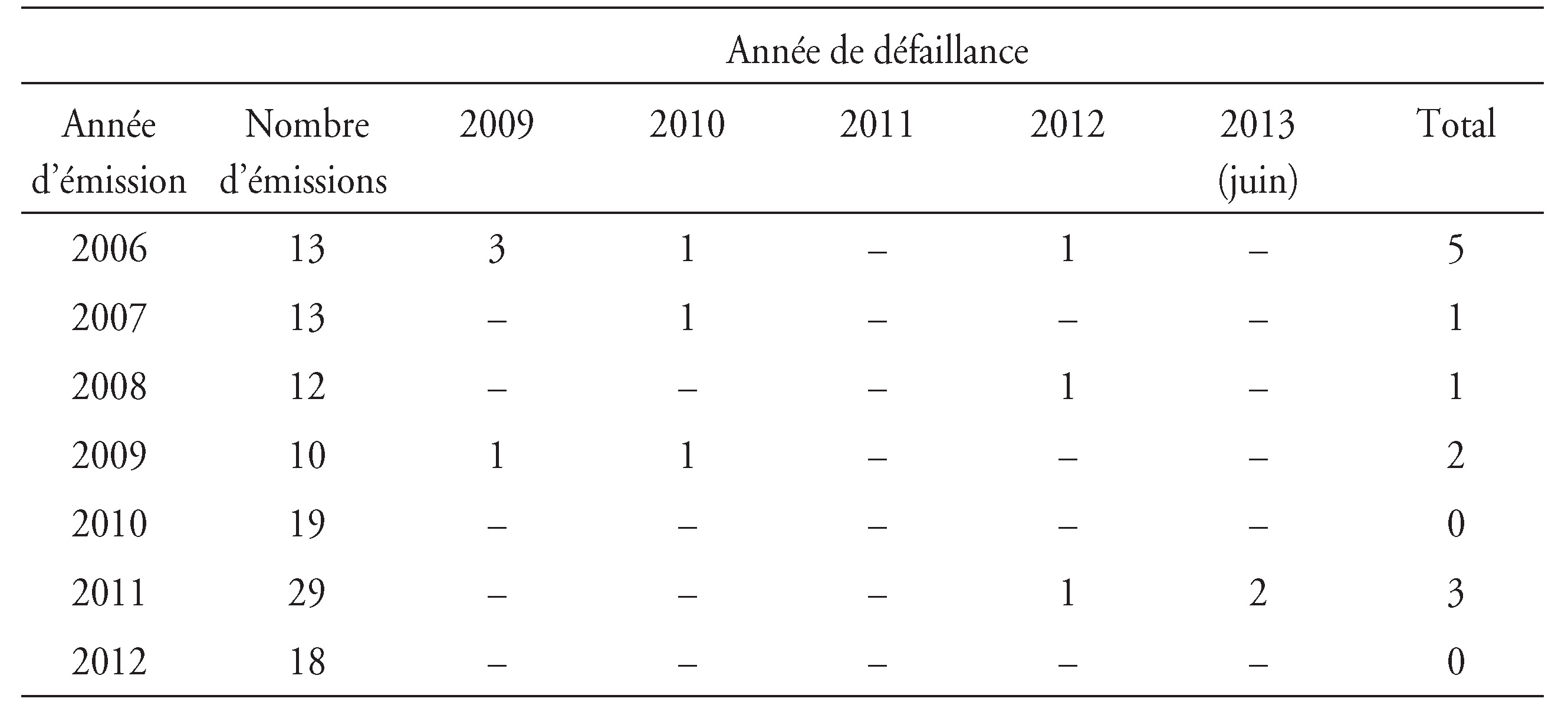

La question du risque des émissions obligataires est abordée ici sous deux approches. Une troisième approche serait d’utiliser des notations financières afin de caractériser le risque initial des opérations et leur évolution éventuelle depuis l'émission. Toutefois, plus de la moitié des émissions se font sans rating, seule la place de Düsseldorf requérant obligatoirement une note minimale de BB (cf. annexe 1). On peut toutefois relever que les émetteurs disposant d’une notation à l'émission sont tous notés soit BBB, soit BB. La première approche retenue ici est de type ex post à travers une identification des entreprises ayant fait défaut depuis leur émission obligataire. La notion même de défaut étant protéiforme et souvent difficile à observer, on retient ici sa définition la plus restrictive : l’ouverture d’une procédure collective15. Sur un échantillon de 113 émetteurs sur la période allant de 2006 à 2012 présents dans la base Amadeus et n’ayant pas fait l’objet d’une opération de fusion-acquisition depuis leur dernière émission, on décompte 12 entreprises ayant fait l’objet d’une procédure collective sur la période allant de janvier 2009 à mars 2013. Le tableau 6 détaille la distribution temporelle des faillites selon l’année d'émission.

Le nombre limité de défaillances (pour un nombre total d'émissions lui-même limité) ne permet pas d’identifier clairement une évolution dans le risque des émissions les plus récentes (2011 et 2012) par rapport aux émissions du début de la période. Par ailleurs, considérer en 2013 les émissions récemment réalisées (2011 et 2012, les plus nombreuses) introduit un biais de censure dans l’analyse. Néanmoins, on constate que les défaillances sont des événements relativement fréquents pour ces émissions en dépit de la définition du défaut la plus restrictive qu’est l’ouverture d’une procédure collective16. Cela suggère donc que les PME-ETI allemandes qui émettent des obligations ont un profil de risque élevé, ce qui confirme les observations des sections précédentes relatives aux données financières de ces entreprises.

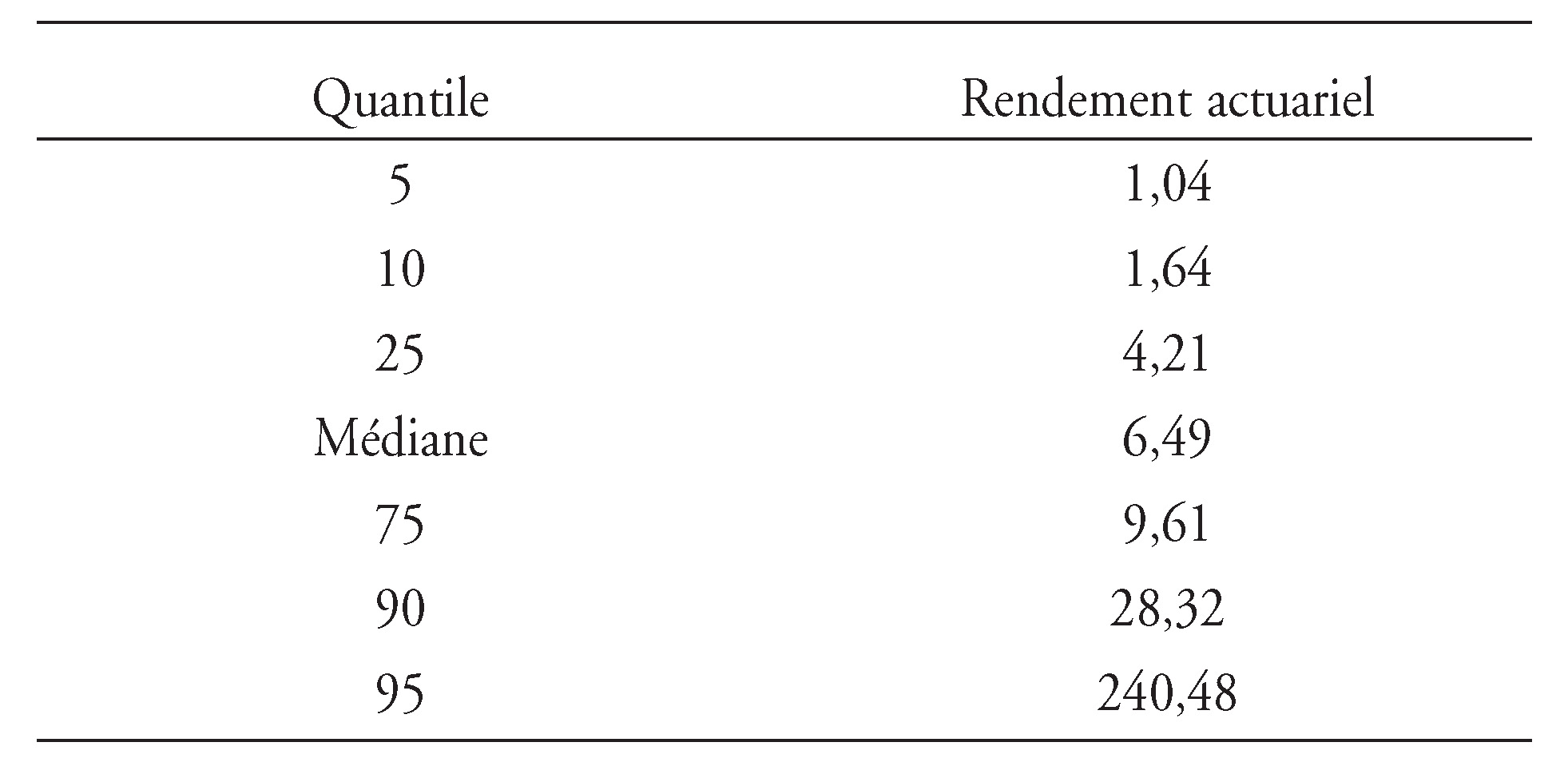

Une seconde approche du risque est une approche ex ante à travers l’analyse de la distribution des rendements actuariels à un instant donné des obligations émises par les PME-ETI. Cette approche n’est pas complètement indépendante d’une analyse des défaillances observées dans la mesure où les titres obligataires restent généralement cotés (et donc échangés) en cas d’ouverture d’une procédure collective aussi longtemps que l’entreprise n’est pas dissoute ou la dette rachetée17. Le tableau 7 présente la distribution des rendements actuariels en date du 11 juin 2013 pour les 107 émissions pour lesquelles des rendements sont identifiés dans la base ThomsonOne18.

Le rendement actuariel médian s'élève à 6,5 %, chiffre à rapprocher du rendement (zéro coupon) à cinq ans de la dette publique allemande de 0,70 % (source : Deutsche Bundesbank) à la même date. Le tableau 7 montre également que 10 % des obligations ont un rendement actuariel supérieur à 28 % à cette date. Ainsi, une partie non négligeable des émissions obligataires réalisées par les PME allemandes sur la période récente peuvent être considérées comme très risquées, voire quasiment en défaut19. Ces chiffres suggèrent que le marché des titres obligataires des PME-ETI allemandes présente des caractéristiques permettant de l’assimiler en partie à un marché de junk bonds. Le tableau 7 souligne toutefois la grande hétérogénéité des risques perçus dans ce segment d'émetteurs. En effet, à l’autre extrémité du spectre des émetteurs, 10 % des émissions présentent un rendement actuariel inférieur ou égal à 1,64 % (toujours à comparer au rendement de 0,7 % de la dette souveraine allemande à cinq ans).

Ainsi, les obligations des PME-ETI allemandes apparaissent comme un segment à risque élevé avec une dimension spéculative importante. Toutefois, la période récente présente un certain nombre de caractéristiques qui laissent à penser qu’elle est particulière. En premier lieu, le contexte de taux souverains très faibles pose un problème de rendement pour de nombreux acteurs des marchés monétaires. Ceux-ci peuvent être alors amenés à modifier leurs portefeuilles de manière à « chasser » des rendements à travers la détention d’obligations risquées, d’où l'émergence d’une demande pour ces titres. Celle-ci est donc susceptible de disparaître en cas de remontée des taux monétaires et obligataires. En second lieu, une partie des défaillances observées est concentrée dans une industrie particulière : le photovoltaïque (production de panneaux et production/distribution d'électricité solaire). En effet, la décision du gouvernement allemand de réduire considérablement les subventions accordées à ce secteur a conduit à une série de défaillances parmi les entreprises de ce secteur. Ainsi, parmi les douze défaillances observées, quatre relèvent de cette activité. De la même manière, sur les douze émissions pour lesquelles le rendement actuariel observé est supérieur à 28 % (décile le plus élevé, cf. tableau 7 ci-contre), huit peuvent être rattachées à cinq entreprises de ce secteur. De manière globale, cet événement peut être considéré comme conjoncturel. Il traduit néanmoins l’appétence des investisseurs pour un secteur d’activité risqué.

Conclusion

Le dynamisme actuel des émissions obligataires des PME-ETI allemandes illustre la capacité du marché financier allemand à apporter des financements longs aux ETI. L’analyse des caractéristiques de ces entreprises illustre en particulier la possibilité pour des émetteurs jeunes ou familiaux de trouver des financements alternatifs à la fois au crédit bancaire et à l’ouverture du capital. Toutefois, l’analyse a également montré, outre les conditions onéreuses des émissions, l’hétérogénéité en termes de risque des titres émis. Ainsi, il existe clairement parmi ces obligations une frange significative de titres très spéculatifs. Cette observation est renforcée par la mise en évidence d’un profil des émetteurs traduisant des contraintes financières relativement importantes, en particulier pour les opérations motivées par une nécessité de refinancement, signe d’un possible rationnement du crédit bancaire.

Il ne peut pas non plus être exclu que l’accroissement des émissions observé en particulier depuis 2010 soit lié à un afflux de liquidités à la recherche de rendements élevés, faisant courir un risque non seulement de défaillances futures, mais également de disparition des financementsen fonction de la conjoncture économique et financière. Néanmoins, l’importance des volumes levés, notamment en comparaison avec la situation française, traduit également la capacité, relayée par les mécanismes mis en place par les places financières, des acteurs financiers allemands à structurer et promouvoir l’offre de ces titres. L’expérience allemande semble donc illustrer la pérennité d’un tel marché même s’il ne peut s’agir que d’une niche, notamment lorsqu’on rapproche le nombre d'émissions à l’ensemble des ETI allemandes. L’analyse menée ici n’a cependant pas permis de caractériser un autre acteur central : les investisseurs. Or la pérennité d’un marché actif pour les émissions obligataires des ETI repose également sur la capacité à attirer des investisseurs susceptibles de fournir des flux durables de financement.