La prolifération d'institutions bancaires islamiques à travers le monde, ainsi que l'entrée d'un nombre conséquent de banques conventionnelles au sein de l'industrie bancaire islamique sont autant de preuves indéniables de l'essor de l'activité bancaire islamique. Cette croissance ininterrompue est alimentée par plusieurs facteurs, dont le plus important, évoqué par les analystes, est la performance financière réalisée par ce secteur (Siraj et Pillai, 2012). Dès lors, comprendre la performance de l'industrie bancaire islamique et ses déterminants devient un enjeu majeur.

Toutefois, lorsque l'analyse porte sur les banques islamiques, le choix des mesures de la performance s'avère être une tâche assez délicate en raison de leur spécificité par rapport au système bancaire classique.

Les études sur la performance des banques islamiques sont multiples et portent sur de nombreuses nations. Quelle que soit la méthode adoptée (les ratios financiers traditionnels, approches DEA et SFA1), la littérature divise essentiellement les déterminants de la performance des banques islamiques en variables quantitatives internes (états financiers) et externes (variables macroéconomiques) sans être en mesure de déterminer nettement si la banque traditionnelle est plus performante que la banque islamique (Turen, 1995 ; Samad et Hassan, 1997-2000 ; Bashir, 2001 ; Samad et al., 2005 ; Ari, 2008 ; Bader et al., 2008 ; Safiullah, 2010 ; Shahid et al., 2010 ; Qureshi et Shaikh, 2012 ; Muda et al., 2013). Néanmoins ces études mettent l'accent uniquement sur la performance financière, alors que l'objectif essentiel des banques islamiques n'est pas seulement financier. En effet, au-delà de la recherche de rentabilité, la conformité des services bancaires aux préceptes de la Charia est fondamentale.

Ainsi, la performance des banques islamiques ne se mesure pas seulement par des indicateurs financiers, mais également par le degré de conformité aux principes de la Charia en ce qui a trait aux transactions effectuées par la banque. C'est la raison pour laquelle une mesure extra-financière nommée « performance éthique » doit être prise en compte. C'est pourquoi nous essayons dans cette recherche d'expliquer la performance éthique par un certain nombre de variables extra-financières.

La banque islamique est une banque

à caractère éthique

Le secteur bancaire islamique puise ses fondements dans les principes de la Charia qui stipulent notamment l'interdiction des intérêts. À cette interdiction s'ajoutent quelques grands principes régissant le fonctionnement des banques islamiques. Puisque, selon la Charia, toute forme d'enrichissement par le simple écoulement du temps est injustifiée, un partage équitable des gains et des risques entre le créancier et le débiteur se substitue à cette interdiction. Ce principe, connu sous le nom de « Partage de profit et de perte ou PPP », consiste à lier toute transaction financière conclue entre les parties prenantes à un actif réel. À cette obligation s'ajoute le refus de toute spéculation purement financière selon le principe de l'asset backing, pour lequel toute transaction financière islamique doit être adossée à un actif tangible identifiable. En effet, selon la Charia, l'argent est seulement un instrument pour créer de la valeur et faciliter les échanges qui doivent dès lors être en relation directe avec des projets d'investissement réels.

Les banques islamiques attachent aussi un grand intérêt à la moralité du client, elles obligent les agents économiques de s'assurer de la légitimité d'une activité avant de s'y engager. En interdisant le Gharar (transaction caractérisée par une forte incertitude), elles visent la protection des clients en renforçant la sécurité de leurs opérations avec les banques et en les protégeant contre les vices cachés et les manœuvres dolosives. En l'absence de la rémunération par l'intérêt, ces banques doivent donc trouver des moyens alternatifs compatibles avec la Charia pour assurer les diverses fonctions bancaires. Ainsi, leur intermédiation financière s'appuie sur des modes de financement propres selon deux méthodes. La première méthode repose sur l'association capital-travail dans des opérations de type participatif (Moudharaba et Moucharaka). Au vu de cette pratique, les banques islamiques apparaissent comme un système coopératif qui n'est pas sans rappeler les banques mutualistes occidentales (Chapra, 2009). Elles cherchent à obtenir une « plus-value sociale » (De Brito et al., 2005). La seconde méthode s'applique aux opérations de vente de marchandises ou de services à crédit sur la base d'une marge fixe, ce que permettent notamment les produits financiers suivants : Mourabaha, Ijara, Istisna et Salam.

Cette industrie, comme l'explique Guéranger (2009), « peut être considérée comme un compartiment de la finance éthique car elle se caractérise, avant tout, par une dimension morale et socialement responsable ». En ce sens, les banques islamiques sont considérées par plusieurs auteurs comme des banques éthiques (Abdul Gafoor, 2000 ; Dar et Presley, 2000 ; Iqbal, 2001 ; Mohammad et Shahwan, 2013). Selon ces derniers, la dimension éthique pour une banque islamique est une dimension sine qua non de son activité bancaire.

Banque islamique, performance éthique

et satisfaction du client

Comme toute organisation, la banque islamique doit prêter attention à l'amélioration de la qualité des services financiers qu'elle offre pour renforcer la satisfaction de ses clients. Cette dernière résulte d'un attachement affectif et d'un sentiment de satisfaction qu'un individu éprouve vis-à-vis des valeurs et des objectifs poursuivis par la banque. La satisfaction intervient d'ailleurs directement et indirectement dans la création de la relation de fidélité. Ce construit relationnel est déterminant dans la mesure où un client satisfait aura plus facilement tendance à garder une relation durable avec l'organisation concernée. C'est la raison pour laquelle nous mesurons la performance éthique par la satisfaction client. Plusieurs chercheurs ont mobilisé la notion d'engagement pour expliquer la fidélité client (Morgan et Hunt, 1994 ; Olivier, 1997 ; Moulins, 1998 ; Lendrevie et al., 2003). Dans notre étude, nous ajoutons un autre concept – la conformité aux préceptes religieux – comme élément important dans le choix d'une banque islamique par les clients. Dès lors, en plus de sa fonction d'intermédiation financière, la banque islamique doit satisfaire les besoins religieux de certains de ses clients. Bien entendu, ces banques ne peuvent se baser uniquement sur le facteur religieux comme stratégie pour fidéliser leur clientèle, elles doivent, de surcroît, offrir un service de qualité et un rendement de l'épargne attractif.

Méthodologie de la recherche

La méthodologie repose sur une régression logistique multinomiale visant à identifier les déterminants de la performance éthiques des banques islamiques. Cette dernière est mesurée par la satisfaction client (variable dépendante). Nous évaluons ainsi l'importance relative de cinq variables indépendantes (information, motif de choix, légitimité religieuse, fidélité client et services) sur la satisfaction client (variable dépendante) mesurant la performance éthique des banques islamiques. L'ambition de cette recherche est donc d'identifier le poids relatif des différentes variables indépendantes afin d'évaluer les facteurs essentiels de la performance éthique.

Cette démarche est novatrice dans la mesure où la plupart des travaux portant sur les banques islamiques se focalisent sur les déterminants de la performance financière.

Modélisation et recueil des données

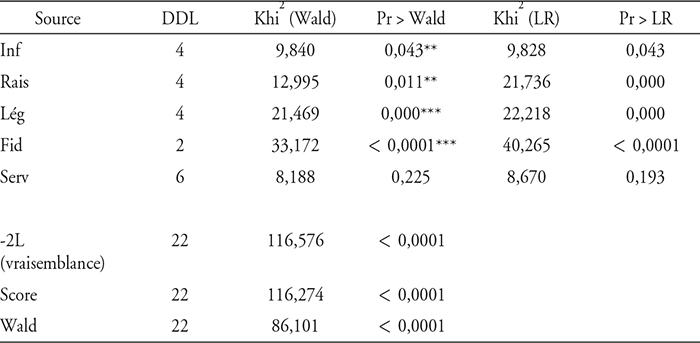

L'utilisation de la régression logistique multinomiale est la méthode la plus appropriée pour expliquer la performance éthique des banques islamiques par des variables présentées sous forme de plusieurs modalités (cf. tableau 1).

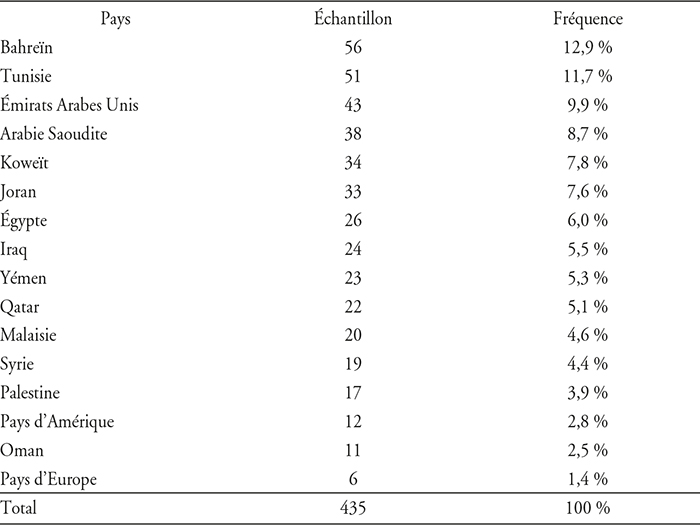

Distribution des répondants par pays

Source : d'après les auteurs.

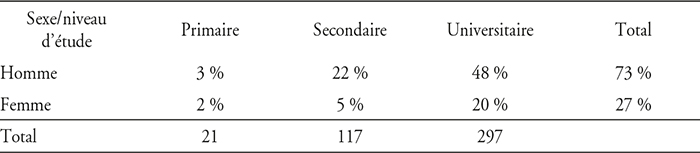

L'échantillon de l'étude porte sur les clients des banques islamiques, composé de 435 personnes de différents pays (Bahreïn, Tunisie, Émirats Arabes Unis, Arabie Saoudite, Koweït, Jordanie, Égypte, Iraq, Yémen, Qatar, Malaisie, Syrie, Palestine, pays du continent américain, Oman, pays du continent européen). 73 % des participants de l'étude sont des hommes, la moitié d'entre eux ont un niveau d'étude universitaire (20 % ont atteint le niveau universitaire en ce qui concerne les femmes de l'échantillon) comme le montre le tableau 2. Pour traiter le plus grand nombre de clients situés dans différents pays, à l'instar de Schonlau (2001), nous avons envoyé le questionnaire par Internet. Les entretiens se sont déroulés de février 2012 à juin 2013.

Caractéristiques de l'échantillon (sexe/niveau d'étude)

Source : d'après les auteurs.

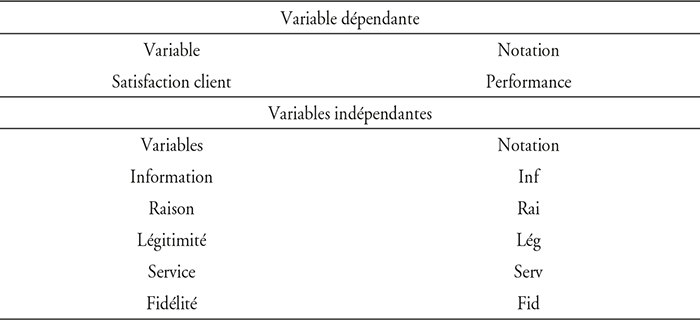

Spécification des variables

Variable dépendante

La variable dépendante est mesurée par la satisfaction client qui nous permet d'évaluer la performance éthique des banques islamiques. Ainsi, plus la variable dépendante « satisfaction client » est élevée, plus la performance éthique des banques islamiques est forte (cf. tableau 3).

La variable performance éthique et ses déterminants

Source : d'après les auteurs.

Depuis les travaux de Fornell (1992) qui ont définit la satisfaction comme « une évaluation globale après l'achat », de nombreuses études font apparaître trois dimensions de la satisfaction client : la première est la réponse comportementale qui se rapporte à un bien ou à un service particulier et pouvant s'interpréter en termes de correspondance à des attentes, la seconde correspond à l'achat de produits ou de services (consommation plaisir), la troisième est l'expérience de consommation formulée après une évaluation comparant le bien ou le service consommé à certains standards fixés à l'avance (Bitner et Hubbert, 1994 ; Woodruff, 1997 ; Bolton et al., 2000 ; Rampersad, 2001 ; Anderson et al., 2004). Ces dimensions font de la satisfaction client une condition nécessaire de la rétention des clients et un indicateur clé visant le pilotage de l'activité et l'évaluation de la réussite des entreprises (Suchánek et al., 2014). En tenant compte de la première dimension, la satisfaction client est donc liée à la capacité d'une banque islamique à répondre aux attentes des clients. La performance éthique est ainsi mesurée par le degré de satisfaction qu'offrent les banques islamiques à leurs clients.

Variables indépendantes

Les variables indépendantes sur lesquelles nous nous appuyons sont les suivantes : information, motif de choix, légitimité religieuse et fidélité-client (cf. tableau 3 supra) :

information : cette variable joue un rôle décisif dans la fréquentation des banques islamiques (Haron et al., 1994 ; Gerrard et Cunningham, 1997 ; Rammal et Zubrugg, 2007 ; Marimuthu et al., 2010 ; Tara et al., 2014 ; Kaabachi, 2015). Pour les clients, l'information est indispensable puisqu'elle permet de réduire l'incertitude liée à la religiosité des produits et de développer la confiance et fidéliser les clients de cette offre bancaire. Par conséquent, ce facteur peut déterminer le potentiel de croissance des banques islamiques notamment si ces dernières renforcent leur politique de communication (Ahmed et Haron, 2002) ;

motif de choix : la littérature décompose les clients des banques islamiques en trois catégories : les clients pieux qui recherchent la religiosité de leurs transactions financières, les clients motivés par la religion, mais qui procèdent néanmoins à des arbitrages entre les banques islamiques et les banques conventionnelles et choisissent toujours la banque qui offre plus de rendement, et enfin les clients motivés par les profits (Ashford et Gibbs, 1990 ; Kader, 1993 ; Naser et al., 1999 ; Mamun et al., 2010 ; Doraisamy et al., 2011 ; Subhani et al., 2012 ; Ghafoor et al., 2014) ;

légitimité religieuse : l'un des principaux objectifs d'une banque islamique est de répondre aux exigences religieuses basées sur la prohibition de l'intérêt. Ces banques sont conscientes qu'une partie de la population ne souhaite pas utiliser le système bancaire classique basé sur l'intérêt. Par conséquent, elles visent à satisfaire les clients qui cherchent à faire leurs transactions bancaires d'une manière islamique ;

fidélité-client : en concordance avec l'étude de Ladhari (2005), la fidélité du client représente une réponse comportementale par son engagement à choisir de manière continue les produits proposés par une banque islamique ;

services : dans cette industrie, l'image et la pérennité des banques sont conditionnées par la capacité des banques islamiques à répondre aux attentes de leurs clientèles.

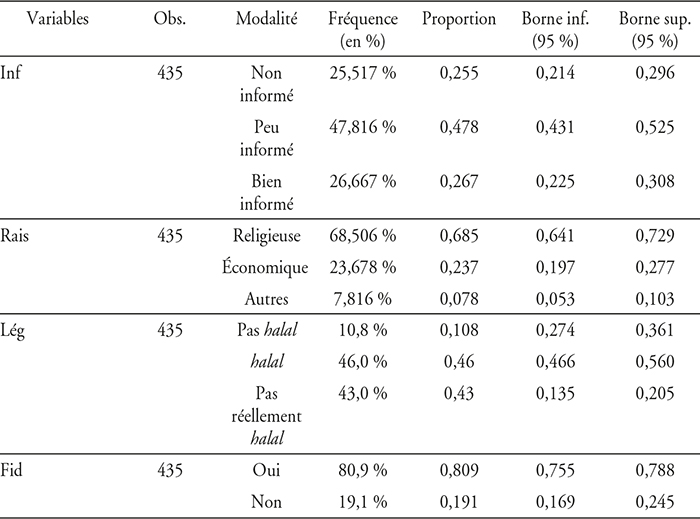

Principaux résultats des statistiques descriptives

Pour 68,5 % des répondants, le choix d'une banque islamique est déterminé par le motif religieux (cf. tableau 4). L'enquête révèle également que 46 % des clients considèrent que les pratiques financières des banques islamiques respectent les règles de la loi islamique. Cependant, 43 % des clients pensent que si les banques islamiques poursuivent généralement des objectifs islamiques et qu'elles visent à assurer un substitut à l'intérêt pour certains produits, les intérêts sont cependant masqués par des argumentations trompeuses concernant certains produits financiers commercialisés par ces banques. Ainsi, près de la moitié des clients des banques islamiques éprouvent une réelle méfiance vis-à-vis de la capacité des banques islamiques à se conformer à la Charia pour l'ensemble des services financiers commercialisés.

Statistiques descriptives des variables explicatives

Note : Inf : variable information ; Rai : variable raison ; Lég : variable légitimité ; Fid : variable fidélité. Ce tableau présente le résultat de la régression via le logiciel XLSTAT.

Source : d'après les auteurs.

Analyse des résultats de régression

logistique multinomiale

Le résultat de la régression logistique multinomiale montre que les variables information (Inf), raison (Rais), légitimité (Lég) et fidélité (Fid) déterminent la performance éthique des banques islamiques comme indiqué dans le tableau 5. Elles sont fortement et positivement corrélées à la variable performance éthique mesurée par la satisfaction client. Seule la variable service (Serv) n'est pas significative. Chaque variable est caractérisée par trois modalités. L'un des intérêts de la régression logistique est qu'elle permet de révéler non seulement les coefficients des variables, mais également les coefficients de chaque modalité afin de mettre en évidence les facteurs qui prédisent réellement la variable à expliquer.

Analyse de type II (variable Perf)

Note : Inf : variable information ; Rai : variable raison ; Lég : variable légitimité ; Serv : variable service ; Fid : variable fidélité. Ce tableau spécifie les modalités qui déterminent la performance éthique des banques islamiques.

***, ** correspondent à la significativité de la statistique au seuil de 1 % et 5 % respectivement.

Source : d'après les auteurs.

Les résultats de la régression révèlent en outre que le niveau d'information (Inf) affecte positivement la performance éthique mesurée par la satisfaction client à l'égard des services bancaires islamiques. En effet, plus les clients connaissent les règles qui régissent le fonctionnement de ces banques, plus ils auront tendance à être satisfaits. Cette variable rend les banques islamiques plus attractives aux yeux des clients et favorise la continuité de la relation. Ce résultat confirme les travaux de Almossawi (2001), Ahmad et Haron (2002) et Metwally (2002) qui montrent une influence positive de l'information sur la fréquentation des banques islamiques car elle permet de réduire toute incertitude liée à la religiosité des activités bancaires islamiques.

La recherche des rendements et la minimisation des frais de gestion affectent positivement et significativement la profitabilité des banques islamiques. Cela signifie que les attentes des clients en termes de coût et de taux de rémunération renforcent leur loyauté et leur niveau de satisfaction à l'égard de la banque. Un taux de rendement élevé et un coût de service faible conduisent à des entrées de capitaux pour ces banques. Inversement, un faible taux de rendement pousse les clients à quitter les banques qu'ils fréquentent et à transférer leurs fonds dans une autre banque pratiquant un meilleur taux de rendement. Ce résultat est en cohérence avec les études de Doraisamy et al. (2011) réalisées auprès des clients malaisiens et de Subhani et al. (2012) auprès des clients pakistanais.

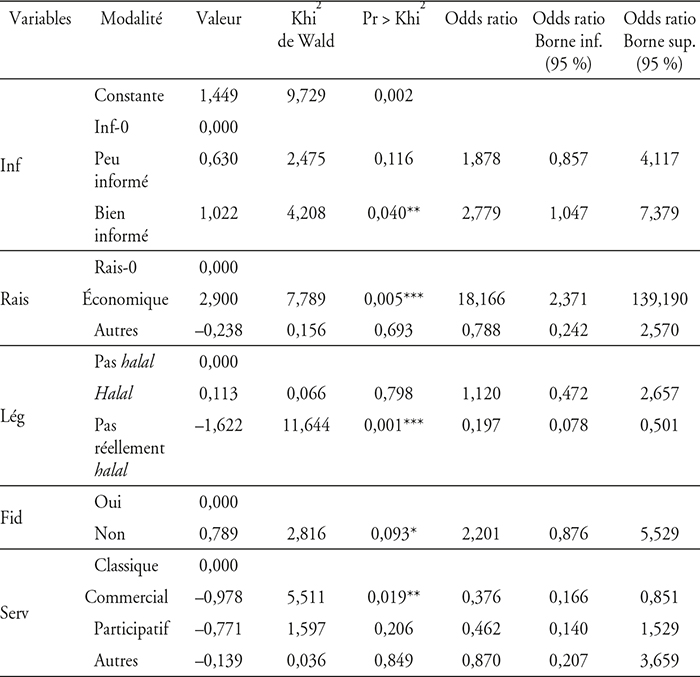

Le tableau 6 (infra) nous permet de déterminer plus finement l'impact des variables indépendantes sur la performance éthique mesurée par le degré de satisfaction des clients des banques islamiques. En appliquant la régression logistique, la mesure du niveau d'interaction entre la variable dépendante (satisfaction client mesurant la performance éthique) et les variables indépendantes se fait par l'estimation de l'Odds-Ratio (OR), appelé aussi « rapport de chance ». Ce dernier mesure le rapport entre la probabilité, pour une banque islamique, d'atteindre un niveau de satisfaction des clients donné (variable dépendante) en fonction des variables indépendantes que sont le degré d'information des clients vis-à-vis des produits et des services bancaires proposés, les raisons de fréquentation d'une banque islamique, la légitimité des produits bancaires à l'égard de la Charia, la fidélité des clients et les services bancaires proposés.

Résultat de la régression (variable Perf)

(Modèle de référence 0)

***, ** et * correspondent à la significativité de la statistique au seuil de 1 %, 5 % et 10 % respectivement.

Source : d'après les auteurs.

Le niveau de satisfaction des clients mesurant la performance éthique a une probabilité ou une chance d'augmenter de plus du double (OR bien informé = 2,779) lorsque les clients disposent d'une information complète et connaissent parfaitement les caractéristiques d'une banque islamique.

L'impact de la variable indépendante raison est encore plus spectaculaire sur le niveau de satisfaction (performance éthique) d'une banque islamique : en effet, le niveau de satisfaction client est multiplié par un peu plus de 18 si un client choisit une banque islamique pour des raisons économiques plutôt que pour un autre motif. L'Odd-Ratio dans ce cas atteint 18,166 (OR économique = 18,166). Contrairement à nos attentes, l'infidélité des clients conduit les banques islamiques à prendre des mesures de fidélisation afin de renforcer la rétention de leurs clientèles. Ces mesures leur permettent de doubler leur performance éthique (OR non = 2,201). En définitive, le tableau 6 nous enseigne que les variables raison, information et fidélité sont les plus significatives : ce sont celles qui ont le plus de chance d'augmenter la satisfaction client et donc la performance éthique d'une banque islamique.

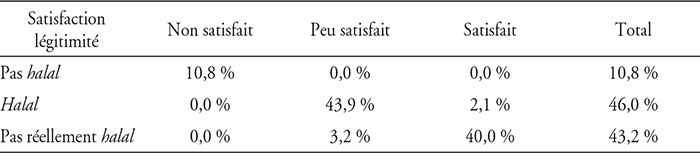

46 % des clients choisissent une banque en fonction de sa conformité aux préceptes de la Charia (cf. tableau 7). Ils estiment que plus les produits et les services financiers offerts sont compatibles avec les prescriptions de la Charia, plus la banque satisfait leurs besoins. Ces clients sont tout à fait d'accord pour dire que si les produits sont conformes avec la loi islamique (halal), ils témoignent du succès de la banque à fournir des solutions financières en évitant l'intérêt.

Légitimité/satisfaction

Source : d'après les auteurs.

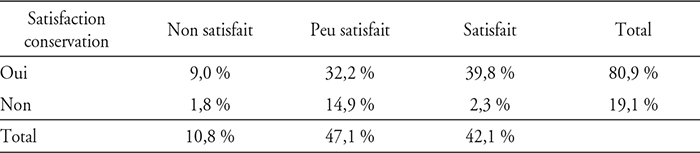

Seuls (2,3 %) des clients sont parfaitement satisfaits des services financiers qu'ils utilisent, tous les autres sont peu satisfaits comme l'indique le tableau 8. C'est sans doute le résultat le plus frappant de cette étude. Le niveau de satisfaction de la capacité des banques islamique à offrir des services financiers en conformité aux préceptes de la Charia est très faible. En outre, le niveau de satisfaction des clients est très fortement corrélé à la capacité des banques islamiques à fournir de bons résultats financiers. En définitive, les clients des banques islamiques sont beaucoup plus sensibles à la performance financière des banques islamiques (capacité à offrir une rémunération attractive des services financiers) qu'à leur capacité à fournir des services financiers conformes à la Charia. En ce sens, les clients des banques islamiques ne se distinguent pas fondamentalement des clients des banques conventionnelles. Enfin, plus les banques islamiques améliorent la rémunération de l'épargne de leurs clients, meilleure sera leur image de marque et leur réputation.

Fidélité/satisfaction

Source : d'après les auteurs.

De même, 43,2 % des clients estiment que les banques islamiques ne se bornent pas à fournir uniquement des services financiers islamiques, mais qu'elles offrent également des produits financiers traditionnels parfois maquillés par une argumentation trompeuse (cf. tableau 7 supra).

Le principal enseignement de cette recherche est que la performance éthique des banques islamiques est bien plus corrélée à la capacité à rémunérer l'épargne des clients qu'à leur aptitude à se conformer aux règles de la Charia.

Conclusion

Dans la littérature empirique, la mesure de la performance des banques islamiques était attribuée seulement à une augmentation des profits et une minimisation des coûts, en référence à la seule performance financière. L'originalité de cette recherche est d'explorer les déterminants de la performance éthique entendue comme capacité à satisfaire les clients. Il s'agissait d'identifier si la conformité aux principes de la Charia constituait un élément déterminant essentiel de la performance éthique des banques islamiques.

À l'aide d'un questionnaire adressé à 435 clients de banques islamiques, nous avons montré que la majorité d'entre eux estiment que la pratique bancaire islamique demeure encore conventionnelle et que le facteur religieux n'est pas l'attrait principal pour ce type de banques. En définitive, la performance éthique des banques islamiques est déterminée par la capacité de ces dernières à offrir une rémunération attractive de l'épargne de leurs clients. Le socle de la performance éthique est donc économique.