La crise économique que nous traversons n’a pas remis en question un phénomène déclenché voilà plus d’une dizaine d’années : la délocalisation des services et tout particulièrement des services financiers. Cet article a pour objectif d’identifier l’ampleur de cette dernière en mettant à jour les ressorts de la prise de décisions qui conduisent les firmes à privilégier les délocalisations. Nous montrons que ce processus de décisions néglige le plus souvent les risques relevant de la gestion du capital humain comme l’illustrent les retours d’expériences d’échecs de délocalisation. Nous proposons ainsi un modèle de prise de décisions innovant incluant la dimension spécifique à la firme du capital humain. Ce modèle est selon nous mieux à même de gérer les risques de capital humain afférents à une opération de délocalisation.

Délocalisations : de quoi parle-t-on ?

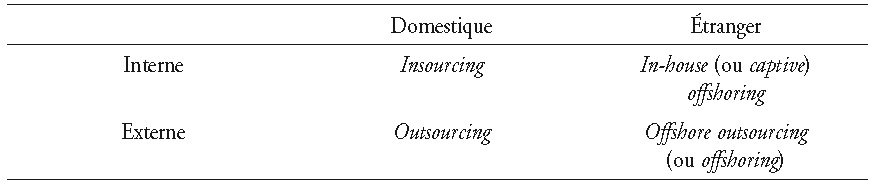

Les notions de délocalisation (offshoring) et d’externalisation (outsourcing) sont le plus souvent confondues et rapprochées du concept de désindustrialisation (Fontagné et Lorenzi, 2005 ; Grignon, 2004). La distinction entre externalisation et délocalisation peut s’opérer en positionnant les activités réalisées par la firme (production, prestation de services) et est présentée dans le tableau 1 (ci-après) structuré autour de deux axes : le premier distingue les activités réalisées en interne de celles réalisées en externe ; le second oppose les activités domestiques de celles localisées à l’étranger (Pujals, 2008).

Dans le cas de l’externalisation, il s’agit pour une entreprise de déléguer l’exécution d’une tâche ou d’une activité jugée non stratégique à un tiers. Le recentrage de l’entreprise sur son cœur de métier (core competencies) (Prahalad et Hamel, 1990) et/ou sur la recherche d’économies ou de gains de productivité dans une optique de réduction des coûts de revient et d’allégement des fonds propres est la principale motivation de l’externalisation (Fimbel, 2003). Elle constitue également un puissant levier de transformation organisationnelle. Dans ce cas, elle se traduit, d’un point de vue comptable, par une modification profonde de la gestion du capital humain, puisqu’un transfert de charges (masses salariales et rémunérations, notamment) et un changement d’employeurs sont opérés.

La délocalisation répond à des motivations proches, mais ne se traduit pas nécessairement par une externalisation. Elle désigne en effet littéralement le changement du lieu d’implantation d’une activité ou l’ouverture dans un pays étranger d’une nouvelle unité de production de biens ou de services consommés sur le sol français (Fontagné et Lorenzi, 2005). Lorsque la distance avec la maison mère est réduite, on parle alors de near-shore. L’entité n’est pas forcément externalisée et peut rester intégrée, ce qui n’est pas sans conséquences en termes de capital humain, notamment du point de vue juridique, social et culturel. On constate néanmoins un enchaînement fréquent entre l’externalisation d’une activité, puis sa délocalisation, phases précédées par des opérations d’optimisation (Robinson et Kalakota, 2004). Dans le cas des services financiers, c’est le schéma que l’on observe le plus souvent (PWC/The Economist Intelligence Unit, 2005). Il permet à l’entreprise de faire porter à un tiers les coûts d’investissement et les risques associés dans des domaines sensibles comme celui de l’informatique (entre 40 % et 60 % des coûts dans cette industrie) qui nécessite des investissements très importants, surtout lorsqu’il s’agit de technologies nouvelles faisant porter davantage de risques aux investisseurs.

L’accélération des délocalisations et de la mondialisation dans les services financiers et l’assurance : un fait désormais inéluctable

Même si certains signes de reflux ont pu apparaître récemment, l’accélération du phénomène de délocalisation dans le secteur des services est désormais un fait acquis que plus aucun expert ne conteste (Arthuis, 2005 ; McKinsey Global Institute, 2005 ; Pujals, 2008). Ainsi, en 2005, l’Organisation mondiale du commerce (OMC, 2005) constate que les flux mondiaux de services ont connu une croissance de 47 % entre 2000 et 2004, alors qu’ils n’avaient progressé que de 30 % sur la décennie 1990. Cette tendance montre que les échanges internationaux de services à caractère immatériel mobilisant peu de coûts de transport ont connu un essor considérable dans les années 2000. Ces services ont des coûts de transfert qui facilitent grandement leur délocalisation, surtout ceux d’entre eux qui ne nécessitent pas une proximité physique avec le client. C’est donc en toute logique que les services informatiques et les services financiers sont les plus concernés par les délocalisations.

Certains travaux (Pujals, 2006 et 2008) ont toutefois pu laisser penser que les délocalisations de services, en particulier dans la banque et l’assurance, ne concerneraient que certaines activités à faible valeur ajoutée : traitement de données en masse, saisie, opérations de back office. Il est vrai que ces activités ont été et demeurent les premières concernées pour des raisons évidentes de coût de main-d'œuvre et d’économie d’échelle. Cependant, la délocalisation peut également toucher des activités à plus forte valeur ajoutée, comme celles de middle office (centres d’accueil et plates-formes téléphoniques) ou des systèmes d’information (Geyer, 2007). Par ailleurs, elle permet d’accéder à certaines compétences locales spécifiques auxquelles on ne peut avoir accès sur le sol national (McKinsey, 2006). Si le secteur de l’assurance est en retrait sur celui de la banque, il tend désormais à recourir de plus en plus aux délocalisations de services, à l’initiative des acteurs anglo-saxons (Deloitte Research, 2003). En Europe continentale, le phénomène de délocalisation des services financiers est encore limité. Selon le cabinet McKinsey (2006), le taux moyen de personnel délocalisé reste aux environs de 5 %. Le Royaume-Uni est légèrement au-delà, mais le taux maximal, constaté, par exemple, pour le groupe Aviva, n’est que de 12 %, loin derrière ce que l’on peut observer dans les groupes bancaires (jusqu’à 30 %) (PWC/The Economist Intelligence Unit, 2005). Un certain nombre d’opérations récentes d’envergure laissent à penser que le mouvement est en train de s’accélérer. À titre d’exemple, la reprise en 2006 par le groupe Aviva d’une partie du capital de l’un de ses fournisseurs de services délocalisés a permis aux 5 000 salariés de celui-ci de devenir des employés du groupe. L’assureur suisse Zurich Financial Services a, quant à lui, mené une opération d’envergure avec Cap Gemini à Cracovie en 2002 pour la création d’une plate-forme de facilities management pour le compte de l’Allemagne, de la Suisse et du Royaume-Uni. En France, et ce, malgré les oppositions marquées des syndicats, Axa a opéré la délocalisation au Maroc de chargés de clientèle travaillant pour Direct assurance, filiale d’Axa Maroc, ainsi que la création d’une filiale d’Axa France délocalisée au Maroc et comptant 1 500 salariés d’ici à 2012. Le mouvement semble donc bel et bien lancé, y compris en France.

Cette accélération est principalement la conséquence d’une concurrence accrue sur des marchés jusqu’alors relativement préservés. D’où une tension sur les prix et donc sur les marges. Les firmes financières sont ainsi à la recherche de nouveaux leviers d’amélioration de la performance et de réduction des coûts, notamment ceux de main-d'œuvre. En conséquence, un nombre significatif de processus de la chaîne de valeurs de l’assurance pourraient prochainement faire l’objet d’une délocalisation (des processus de gestion des polices d’assurance au support de produits, de prestations, l’optimisation des services administratifs et de l’informatique). À terme, par analogie avec ce qui s’est passé au sein des autres industries, on devrait assister à la création de pôles de délocalisation de services financiers avec des bassins d’emplois spécialisés par fonction et/ou par processus. Les pays d’Europe centrale et orientale, en particulier la Bulgarie, la Hongrie, la Pologne, la République tchèque et la Roumanie, sont des candidats très sérieux (Fontagné et Lorenzi, 2005). Rappelons néanmoins que l’externalisation et la délocalisation d’activités sont encadrées par le règlement no 97-02 relatif au contrôle interne des établissements de crédit et des entreprises d’investissement.

Les critères de décision de délocalisation dans les services financiers : l’enjeu clé du capital humain

Le cas de la décision de délocalisation, en particulier dans le domaine des services et des services financiers, met au premier plan le concept de capital humain, qu’il soit entendu dans sa version restrictive (coût des ressources humaines) ou élargie (source de création de valeur). Il s’agit en effet de recourir à un capital humain localisé dans un bassin d’emplois situé en dehors des frontières nationales.

Ce concept a initialement été façonné par les travaux des économistes Becker (1975) et Schultz (1961). Ces derniers définissent le capital humain d’un individu par les connaissances et les compétences que celui-ci maîtrise. Ces connaissances et ces compétences se sont accumulées tout au long de la scolarité, au cours des diverses formations suivies et à l’occasion des expériences vécues (De La Fuente et Ciccone, 2002). On peut en distinguer trois composantes essentielles : les compétences générales (alphabétisation, calcul de base, capacités d’apprentissage), les compétences spécifiques liées aux technologies ou aux processus de production (programmation informatique, entretien et réparation des pièces mécaniques) et les compétences techniques et scientifiques (maîtrise de masses organisées de connaissances et de techniques analytiques spécifiques) (Fuente et Ciccone, 2002).

Au sein de l’entreprise, il existe un lien étroit entre le capital humain, le capital organisationnel (compétences collectives, routines organisationnelles, culture d’entreprise) et le capital relationnel (capital confiance auprès des clients, des fournisseurs et des investisseurs) (Burlaud, 2000). Cette représentation est d’ailleurs proche de celle proposée par Edvinsson et Malone (1997) articulant les notions de capital structurel, de capital client et de capital humain. Cependant, la littérature managériale et gestionnaire met en avant des représentations différentes du capital humain. Dès lors, il convient d’en donner une typologie aussi précise que possible.

Si le capital humain se définit, au niveau d’une entreprise, par les connaissances maîtrisées par un individu, force est de constater qu’il recouvre des catégories représentant des enjeux différents pour les firmes en termes de contrôle. Il est en effet possible de distinguer les catégories suivantes : capital humain général, capital humain spécifique à la firme, capital humain spécifique à une tâche (Gibbons et Waldman, 2004 ; Hatch et Dyer, 2004).

Le capital humain général correspond à des connaissances qui ne sont ni spécifiques à une entreprise, ni à une fonction ou à une tâche singulière. Il s’agit de connaissances et de compétences génériques (discernement, capacité d’analyse, intelligence des situations) essentiellement accumulées par les expériences professionnelles et l’éducation. Le capital humain spécifique à la tâche se constitue principalement au moyen de formations professionnelles et d’expériences professionnelles. Il correspond à des compétences qui sont spécifiques à un poste de travail comme assistant de direction, auditeur financier ou risk manager.

Les compétences et les savoirs maîtrisés par un salarié et fondés sur un corpus de connaissances collectives (capital organisationnel) spécifique à une entreprise donnée définissent le capital humain inhérent à la firme. Celui-ci octroie à un collaborateur des capacités directement liées à des besoins spécifiques à une entreprise en particulier. Aussi, lorsqu’un individu doté d’un capital humain spécifique à la firme quitte celle au sein de laquelle il l’a essentiellement développé pour une autre société, une grande partie de ce capital humain ne sera pas utilisée (les attentes et les besoins de la nouvelle entreprise sont différents de la précédente) (Gibbons et Waldman, 2004). C’est pourquoi ce type de capital humain, parce qu’il se déprécie dès la sortie de la firme qui l’a engendré, s’avère moins intéressant pour d’autres entreprises. C’est la raison pour laquelle il est plus aisé à contrôler pour l’entreprise au sein de laquelle il s’est développé.

En revanche, le capital humain général et le capital humain spécifique à la tâche sont facilement « expropriables » dans la mesure où ils ont presque autant de valeur pour la firme au sein de laquelle les collaborateurs « louent » ce type de capital que pour d’autres entreprises.

La plupart des firmes qui recourent à la délocalisation misent sur un différentiel de coût d’utilisation du capital humain favorable. Cependant, certains risques liés au recours à un capital humain délocalisé sont négligés, remettant ainsi en question la pertinence de la délocalisation. D’autres risques liés sont également à prendre en compte, comme les risques juridiques (contrats imprécis, absence de formalisation de la sous-traitance), de réputation (relations avec les clients), stratégiques (perte de compétence sur un élément clé d’un processus), opérationnels (perte de qualité éventuelle, absence de plan de sauvegarde). Les risques de capital humain sont à ranger dans cette dernière catégorie.

Une insuffisante prise en compte des risques de capital humain : retours d’expériences d’échecs de délocalisation

L’analyse de certains cas d’échecs de délocalisation issus de l’industrie et de la finance est très éloquente. Elle montre en quoi une appréhension insuffisante du capital humain est très souvent à l’origine directe ou indirecte de difficultés pouvant mener à l’échec. Robinson et Kalakota (2004) ont mené une série d’études tant sur les réussites que sur les échecs des opérations de délocalisation. Ils montrent que dans la plupart des cas d’échecs, les firmes ont négligé les risques associés à la gestion du capital humain.

Le premier cas concerne Conseco, société américaine spécialisée dans les opérations pour l’industrie de l’assurance et de la finance. En avril 2002, elle acquiert une entreprise spécialisée dans les services aux clients et l’externalisation de back office en Inde. Elle prévoit alors de délocaliser en Inde 14 % des emplois basés aux États-Unis. À la fin de 2002, elle renonce à son plan et annonce qu’elle a cédé la société à une autre entreprise. Elle décide aussi de rapatrier les emplois externalisés vers les États-Unis. Les deux facteurs invoqués pour expliquer l’échec de cette délocalisation sont la réduction des volumes d’affaires gérés par les salariés indiens et la nécessité d’exercer un contrôle plus étroit sur les processus qui touchent les clients et les partenaires distributeurs.

Le cas de la société Cogent Road : c’est une SSII (société de services en ingénierie informatique) canadienne qui offre des solutions e-business pour l’industrie bancaire spécialisée dans le crédit immobilier. Elle a décidé de transférer le back office de l’une des solutions à Calcutta en 2001, mais constate très vite que les processus prennent deux fois plus de temps à cause des problèmes de langue, de décalage horaire et du manque d’expérience des équipes locales face à certains processus critiques. Confrontée à ces difficultés, elle a pris la décision en 2002 de relocaliser ce service de back office.

Ces exemples n’ont naturellement pas de vocation démonstrative (on pourrait d’ailleurs passer en revue des cas de réussite). En revanche, ils rappellent la place qu’occupe le capital humain comme facteur de réussite ou d’échec. Il apparaît en effet que certains risques associés à la gestion du capital humain demeurent mal appréhendés ou sous-estimés, notamment les risques liés au management à distance et au manque de proximité (difficulté à appréhender la réalité du terrain, outils collaboratifs de communication insuffisants). Pour des activités faisant intervenir le client, les risques d’une mauvaise compréhension due à des différences de culture et de langue sont importants. Par ailleurs, les évolutions des structures des marchés du travail et des bassins d’emplois dans les pays à bas coût de main-d'œuvre ne sont pas prises en compte dans le processus de décision conduisant à une délocalisation (Fox et Hughes, 2006). C’est ainsi que la rentabilité de certaines opérations de délocalisation est remise en question à la suite d’un renchérissement très significatif des coûts du travail liés à une pénurie de talents dans les bassins d’emplois des pays émergents (Chassard et Passet, 2005 ; OCDE, 2008). En outre, des coûts cachés liés à la gestion du capital humain (formation des personnels, processus d’apprentissage par la maison mère, mise en place de nouvelles procédures de gestion entre la maison mère et les filiales délocalisées) et notamment du capital humain spécifique à la firme peuvent se révéler très conséquents et obérer la rentabilité de l’investissement en délocalisation (Pujals, 2008).

L’analyse de la rentabilité d’un investissement en délocalisation repose ainsi sur la capacité de la firme à procéder à une valorisation rigoureuse du capital humain basé dans un bassin d’emplois délocalisé. Or la valorisation du capital humain est une tâche complexe, comme le montre la section suivante.

La question des méthodes de valorisation du capital humain

Le capital humain est pour l’entreprise une source de création de richesse et un facteur de coût. Comme tout capital, il nécessite d'être évalué, et ce, pour deux raisons. En premier lieu, il s’agit de mesurer la valeur de ce capital au cours du temps et d’en déduire s’il s’est bonifié ou au contraire déprécié. En second lieu, puisque le capital humain est l’un des actifs essentiels de bon nombre d’entreprises de services (Chamak et Fromage, 2006), son évaluation est rendue indispensable dans le cadre notamment d’opérations de délocalisation.

Trois méthodes d’évaluation peuvent être utilisées pour valoriser le capital humain : mesurer le niveau de savoir acquis, utilisé ou déprécié, évaluer le montant de l’investissement complet dans cette ressource immatérielle et estimer la rentabilité de cet investissement (Samier, 1999).

La première méthode a pour objectif d’évaluer le stock de capital humain à partir des connaissances. En regard, il est tenu compte du niveau de formation des collaborateurs, de la mesure des qualifications de ces derniers par des tests et des entretiens, et de l’appréciation de la valeur du capital humain sur le marché du travail (niveau de rémunération). Sur ce dernier point, il convient de noter que les rémunérations perçues ne reflètent qu’imparfaitement la valeur du capital humain. En effet, le marché du travail est réglementé (conventions collectives, salaire minimum) de sorte que le salaire ne représente qu’imparfaitement la productivité du travail. Par ailleurs, en reprenant la typologie du capital humain présentée, si, lorsque le capital humain est spécifique à la tâche, il est légitime de considérer que sa valeur est correctement reflétée dans les niveaux de salaire, il en va tout autrement lorsque le capital est spécifique à la firme1.

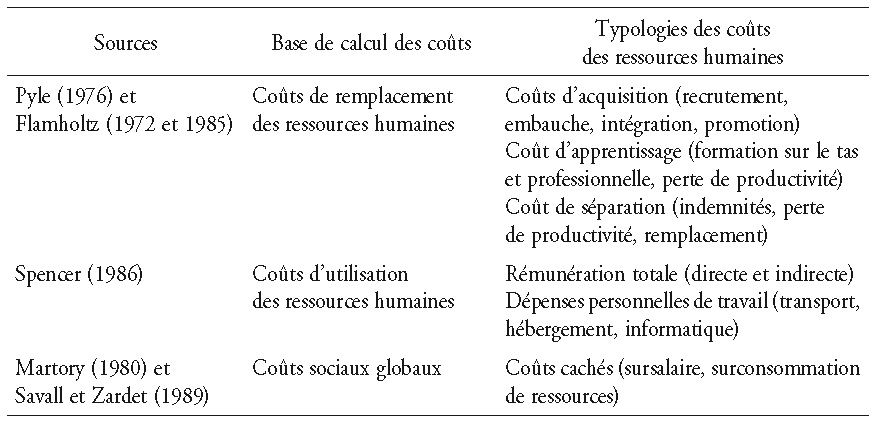

La seconde méthode s’évertue à évaluer l’investissement complet en capital humain en distinguant notamment les coûts de remplacement des ressources humaines (Flamholtz, 1972 et 1985 ; Pyle, 1976), les coûts d’utilisation des ressources humaines (Spencer, 1986) et les coûts sociaux globaux associés aux ressources humaines (Martory, 1980 ; Savall et Zardet, 1989).

Dans une démarche proche de cette méthode, Ouziel (2004) estime que la valeur du capital humain est fonction des coûts de recrutement, d’intégration et de formation. Il évalue la valeur du capital humain à environ 50 % de la masse salariale non chargée.

Enfin, l’évaluation de la rentabilité de l’investissement en capital humain s’appuie sur la valeur des services rendus par le capital humain d’un individu, c’est-à-dire sur le prix que différents départements de la firme sont prêts à payer pour bénéficier de ce service (Samier, 1999). Lorsque le capital humain est spécifique à la firme, les services rendus par celui-ci s’appuient sur les procédures organisationnelles parfois tacites développées par la firme. Lors d’opérations de délocalisation, ces procédures organisationnelles sont souvent négligées entraînant des déconvenues quant au rendement du capital humain.

Plaidoyer pour une approche élargie prenant en compte la dimension spécifique à la firme du capital humain

Au-delà des procédures organisationnelles explicites parfaitement identifiées et codifiées, le rendement du capital humain spécifique à la firme repose également sur des dimensions immatérielles, le plus souvent orales et informelles, notamment dans les activités de services, que l’on peut qualifier de valeur « subjective » du capital humain dont on peut rendre compte avec des approches et des méthodes d’autoconfrontation inventées par les ergonomes, d’autoconfrontations croisées mises au point par la clinique de l’activité (méthode du sosie), ou d’élaboration collective de l’organisation réelle du travail utilisée en psychodynamique du travail (Clot, Prot et Werthe, 2001). Ces dimensions immatérielles et tacites, malgré les efforts de formalisation, continuent de revêtir une importance capitale dans les domaines des activités administratives et en particulier dans les back offices des sociétés de services financiers. Bien comprendre cette dimension est indispensable pour évaluer correctement le capital humain susceptible d'être délocalisé.

Davenport et Prusak (1998) ont en effet montré l’importance des pratiques informelles, des savoir-faire implicites et tacites dans le bon déroulement des activités de services et leur performance. Il s’agit de tâches immatérielles qui recouvrent le champ du relationnel, de l’intersubjectif. Elles correspondent à toutes les activités informelles (conversations, échanges non formels, routines et habitudes) qui sont mobilisées dans l’accomplissement des tâches et qui permettent leur bonne exécution. Négliger l’importance de ces tâches immatérielles en s’en tenant à une vision trop simplificatrice ramenant les opérations de back office à une simple affaire de processus et de procédures facilement formalisables fait courir un risque important dans une opération de délocalisation. L’exemple de certains centres d’appel a montré en quoi la bonne circulation de l’information informelle entre les agents et le partage de valeurs communes étaient vitaux pour garantir la qualité des services rendus aux clients2.

Les procédures de gestion des connaissances dans les banques et les compagnies d’assurances sont une autre illustration de l’importance des tâches non formalisées. C’est notamment le cas pour la gestion des contrats d’ancienne génération (contrat en run off). Dans ce cas, la transmission de savoirs et de connaissances passe par des systèmes implicites de capitalisation par transmission orale entre pairs (compagnonnage) présentant des avantages certains (appropriation par les acteurs notamment).

Il est donc indispensable de recourir à une vision élargie du capital humain dans une opération de délocalisation, notamment lorsqu’elle porte sur des activités de services. Dans ce cas, le capital humain est généralement de type spécifique à la firme et repose donc sur un agrégat complexe de routines organisationnelles tacites. La mise en place de procédures de gestion des connaissances semble être une piste prometteuse pour transformer ces dimensions organisationnelles tacites en procédures clairement identifiées, formalisées et pilotées. Cette transformation est le gage d’une maîtrise des risques de capital humain dans une opération de délocalisation.