L'économie française à l'issue de la Seconde Guerre mondiale est considérée comme administrée, ou tout du moins comme une économie où l'État intervient à de nombreux titres dans son fonctionnement, au détriment du libre jeu du marché. La traduction financière de ce système économique après la dissolution du circuit du Trésor et avec le développement des guichets des banques nationalisées a été l'« économie d'endettement » caractérisée par le recours des entreprises à un ample financement externe bancaire. Brosser rapidement les grands traits de cette économie financière revient à mettre au premier plan l'anémie des marchés financiers et l'omniprésence de banques et d'institutions financières spécialisées, segmentées et cloisonnées.

Les commentateurs divergent sur les causes de la crise qui a conclu les « Trente glorieuses », mais il est généralement admis que ce sont les chocs pétroliers des années 1970 qui marquent leur fin, à défaut d'en être des causes partielles. La décennie suivante, celle des années 1980 où les rapports Naouri et Lagayette ont été rédigés, est marquée par des réformes qui ont souvent pour but de corriger les excès de l'« économie de financements administrés ». Au niveau international, la nouvelle politique monétaire initiée aux États-Unis en 1979 est interprétée comme la « revanche des rentiers ». Elle inaugure ainsi une période de relèvement vigoureux des taux d'intérêt suivant une période de taux réels négatifs. Elle est corrélée avec une résurrection des marchés financiers généralement anémiés, du moins dans toute l'Europe occidentale.

Dans une première partie, nous analyserons comment le début des années 1980 est marqué par une redéfinition du rôle de l'État français qui passe brutalement d'une politique de dévaluation compétitive à une politique de désinflation compétitive. Ce tournant va conduire à de nouvelles propositions de réforme de la sphère du financement en envisageant des mutations du système de « financement de l'économie » (État, entreprises et ménages via le marché hypothécaire). Dans la deuxième partie, après avoir présenté les deux rapports sur le financement, nous verrons comment les entreprises françaises semblent passer à une structure de leur passif où la dette, et particulièrement la dette bancaire, ne marque pas tant le pas en faveur des titres de propriété. Nous conclurons cette partie sur le fait qu'autour du changement de siècle émergent une réflexion sur le gouvernement des entreprises et une attention accrue aux actionnaires minoritaires. Dans une troisième partie, nous verrons que ces mutations du financement des entreprises non financières, finalement beaucoup plus modestes que prévues dans les années qui ont suivi le rapport Lagayette (référence bibliographique : Commissariat général du plan (1987), et mentionnée « rapport Lagayette » dans tout l'article), finissent par laisser la place à un positionnement différent des banques elles-mêmes dont les difficultés vont en s'accroissant. Ce phénomène observé sur les quinze dernières années se transforme en fin de compte en un facteur modérateur du financement bancaire des entreprises non financières, beaucoup plus que l'arbitrage réalisé par ces dernières sur la structure de leur passif.

L'explosion du service de la dette publique

et la réforme des financements

En premier lieu, il faut considérer la rupture introduite par le Livre blanc sur la réforme du financement de l'économie (dit « rapport Naouri ») après la politique de rigueur introduite en 1982-1983, avec le renoncement aux dévaluations répétées au sein du Système monétaire européen (SME) et l'introduction d'un franc fort. La préoccupation budgétaire liée aux montants des intérêts payés sur la dette publique apparaît dans le Livre blanc dès la préface signée par Pierre Bérégovoy, alors ministre des Finances : « Réduire le coût de l'argent par une plus grande mobilité du marché financier et une concurrence plus vive 1 ». Un peu plus loin dans l'introduction (p. 10), il est expliqué que « l'objectif que s'est fixé le gouvernement d'orienter en priorité la dépense budgétaire vers la formation, la recherche et l'investissement, dans un contexte de grande rigueur dans la conduite des finances publiques, rend indispensable la réduction des charges d'intérêt supportées par l'État ». Ces intérêts représentaient 1,1 % du PIB en 1978 (le minimum depuis 1949 fut de 0,6 % en 1973), puis 1,8 % en 1982 et progressaient vivement à 2,6 % en 19852. Le niveau de la dette publique n'était pas jugé élevé, à 23,6 % du PIB (après environ 15 % dans la dernière moitié des années 1970), un peu plus qu'en RFA, mais bien moins qu'aux États-Unis, au Japon et au Royaume-Uni (plus de 40 %, voir rapport Lagayette, p. 96).

L'objectif du Livre blanc est « la réalisation d'un grand marché unifié des capitaux »3 avec la création des billets de trésorerie pour les entreprises, à côté des certificats de dépôts pour les banques et des bons du Trésor négociables, la fondation du Marché à terme d'instruments financiers (Matif), et surtout le mécanisme d'adjudication des obligations assimilables du Trésor (OAT) qui « présente le grand avantage de dégager pour le Trésor public les conditions les plus « tirées » » (p. 36 du Livre blanc). La préoccupation budgétaire apparaît aussi à propos des prêts bonifiés aux entreprises. Après avoir rappelé (p. 55) que la moitié des crédits à l'économie sont des prêts bonifiés par l'État ou financés sur des ressources privilégiées, le rapport déplore que « l'appel aux concours publics est devenu ainsi un mode normal de financement de l'économie, dont le coût est supporté par le budget de l'État ». Plus loin (p. 83), l'argumentation est développée : « L'augmentation rapide des enveloppes de prêts bonifiés, l'ampleur atteinte par l'écart entre les taux auxquels ils étaient consentis et le coût des ressources des institutions qui les distribuent ont conduit à une augmentation très importante du coût budgétaire de la bonification. Celle-ci a atteint 3,9 MdF en 1984 pour un montant de prêts de 35,8 MdF. » Le chapitre consacré au financement du logement et au nouveau marché hypothécaire décrit (p. 62) un système d'un coût (budgétaire) considérable et rapidement croissant : « L'effort public en faveur du logement a plus que doublé depuis 1980 : il dépassera 112 MdF en 1986, donnée que l'on peut rapprocher du chiffre d'affaires annuel du bâtiment qui est de l'ordre de 300 MdF, dont 200 MdF pour le logement stricto sensu. »

Sortir de l'économie d'endettement (bancaire) ?

La question de l'endettement bancaire des sociétés non financières n'est pas abordée dans le Livre blanc, alors qu'elle constitue le sujet principal des Perspectives du financement de l'économie française, ou rapport Lagayette produit d'un groupe de travail qui s'est réuni en 1986. Ce rapport précise utilement les termes du débat (p. 21) : « Le terme d'économie d'endettement, utilisé pour qualifier le système financier français des années 1970, n'est pas satisfaisant, ne serait-ce que parce que le développement de l'endettement n'est pas contradictoire avec l'existence de marchés de capitaux. » « Le problème est l'absence de taux d'intérêt de marché et la création monétaire. Le groupe préfère l'expression « économie de financements administrés [qui] s'est instaurée au long des années 1960 lorsque l'État a entrepris de se désengager du financement de l'économie. Le relais a été pris par le système bancaire, les importantes réformes de 1966-1967 ont permis aux banques d'accroître leur collecte de dépôts, d'alléger leur participation au financement du secteur public, et d'intervenir plus activement dans le financement à long terme des investissements productifs et du logement. »

La précision des termes ne correspond pas à une opposition de diagnostic puisque l'un des concepteurs de l'économie d'endettement écrivait : « De nos jours l'essentiel des financements de l'économie transite par le canal des banques : nous sommes dans une économie d'endettement. »4 De plus, dans le tome 2 du rapport Lagayette (p. 52), le graphique du taux d'endettement est repris de Lévy-Garboua et Maarek (1985) avec le commentaire suivant : « L'origine de l'endettement des entreprises remonte à la phase de croissance antérieure au premier choc pétrolier, le taux d'endettement brut ayant crû régulièrement pendant les années soixante et jusqu'en 1974 pour se stabiliser, puis décroître légèrement ensuite. »

Le rôle des taux d'intérêt de marché et donc la recommandation d'un rôle accru des marchés de capitaux dans le financement constituent la substance du rapport Lagayette. La demande globale pourrait s'avérer plus sensible au taux d'intérêt, aussi (p. 157) « les chocs réels devraient exercer une influence moindre sur l'équilibre économique, dans la mesure où le système financier pourra jouer un rôle d'amortisseur accru », une augmentation de la demande faisant monter les taux et réduisant la demande. La crainte de crise financière est signalée dans le paragraphe suivant : « En revanche, les chocs financiers pourraient à l'avenir s'avérer plus déstabilisants pour l'équilibre économique. »

Avant de passer à la description de l'évolution des financements externes qui a suivi ces rapports, la question du tournant libéral du Livre blanc doit être abordée. Quennouëlle-Corre (2018) signale une continuité de Monory à Bérégovoy « en matière de politique de l'offre et de réforme des marchés financiers ». En effet, le Livre blanc cite (p. 16), avec le rapport Marjolin-Sadrin-Wormser de 1969, le rapport Mayoux de 1978. Les idées avaient été lancées. Mais les réticences de l'administration étaient fortes à la fin des années 1970, comme l'explique Feiertag (2009, p. 48), qui est tout de même partisan de l'atténuation de la réalité du « tournant de la rigueur » de 1983. La pression des intérêts de la dette publique était bien plus faible à la fin des années 1970, et donc la nécessité de réformes financières moindre.

Les flux

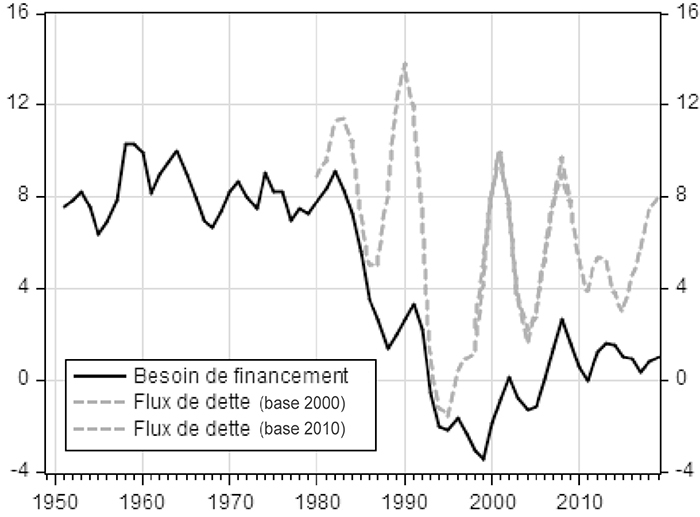

Le financement externe des entreprises résulte de l'écart entre les ressources internes, les profits non distribués et l'investissement. Jusqu'au milieu des années 1980, le besoin de financement des SNF fut très élevé, aux alentours de 8 % de la valeur ajoutée (cf. graphique 1), d'abord parce que l'investissement fut fort, puis parce que le partage de la valeur ajoutée fut déformé en faveur des salaires. Avec le renversement du partage de la valeur ajoutée, le besoin de financement se situe vers 4 % au milieu des années 1980, et se transforme en capacité de financement au milieu des années 1990, lorsque le taux d'investissement passe sous les 20 %5.

Besoin de financement des SNF et flux de dette

(MM3 ans, en % de la VA)

Source : voir annexe où les sources sont détaillées.

Dans ce contexte, l'observation des flux d'emprunts (passif moins actif pour éliminer les prêts de maisons-mères à filiales, ou entre filiales d'un même groupe, au sein des SNF) et des flux d'émissions de titres (tous ces flux étant rapportés à la valeur ajoutée sur le graphique 2, voir l'annexe pour les définitions) indique que ces flux suivent des mouvements identiques : haussiers à la fin des années 1980, ils sont en chute au début des années 1990, puis en reprise jusqu'au début des années 2000 ; à partir de ce moment-là, par contre, les mouvements sur les flux de titres et de crédits sont opposés, laissant entrevoir pour la première fois une logique de substitution.

Flux de dette

(MM3 ans, en % de la VA)

Source : voir annexe où les sources sont détaillées.

Plus particulièrement, à la fin des années 1980, donc après les mesures éclairées ou justifiées par le Livre blanc, en dépit d'une petite substitution ponctuelle du financement par titres qui provient pour l'essentiel des billets de trésorerie6, on n'observe pas la substitution « du marché financier aux banques » projetée par le rapport Lagayette car les flux de prêts bancaires sont à leur maximum sur cette période. Cela ne signifie pas que la distribution du crédit n'ait pas été affectée puisque les banques, soumises à la concurrence des marchés financiers, sont conduites à promouvoir une nouvelle politique de tarification du crédit bancaire aux entreprises non financières (Boutillier et Dérangère, 1992) sur la base d'une marge en complément du taux imposé par le marché.

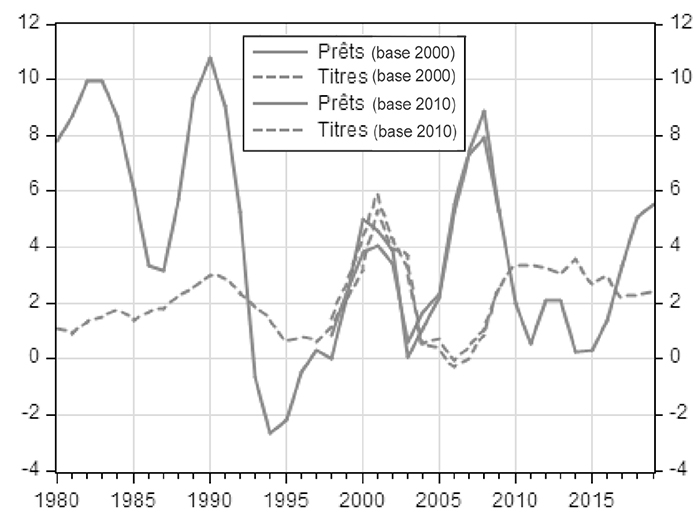

Les encours

Si l'on adopte un point de vue différent de celui des paragraphes précédents et que l'on observe désormais les ratios des encours d'emprunts et de titres émis (toujours rapportés à la valeur ajoutée), l'histoire est quelque peu différente (cf. graphique 3). Dans le tome II du rapport Lagayette, les projections des encours de prêts et de titres sont tels que le rapport « titres/prêts » passe de 0,19 en 1984 à 0,31 en 1991 (p. 105 et p. 113). Selon les séries sous-jacentes au graphique 3, ce ratio passe de 0,14 à 0,20. Il y aurait donc une certaine similitude entre les projections du rapport Lagayette et les événements qui l'ont suivi.

Encours de dette

(en % de la VA)

Source : voir annexe où les sources sont détaillées.

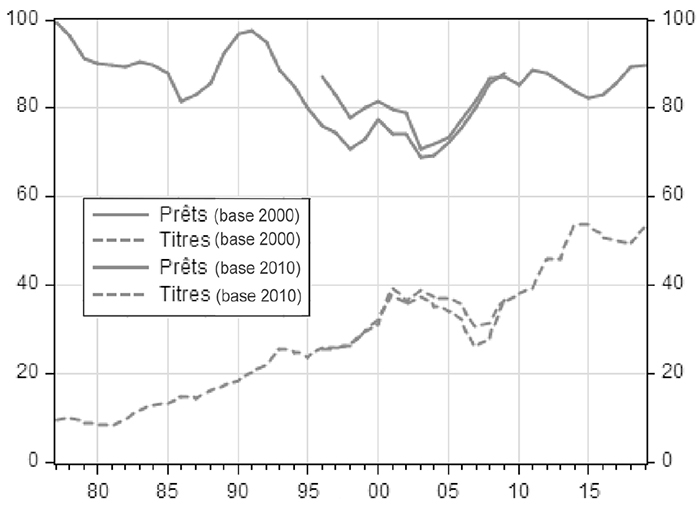

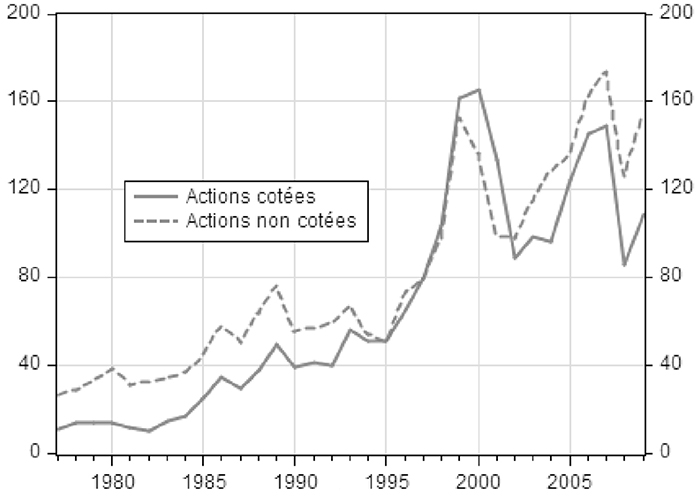

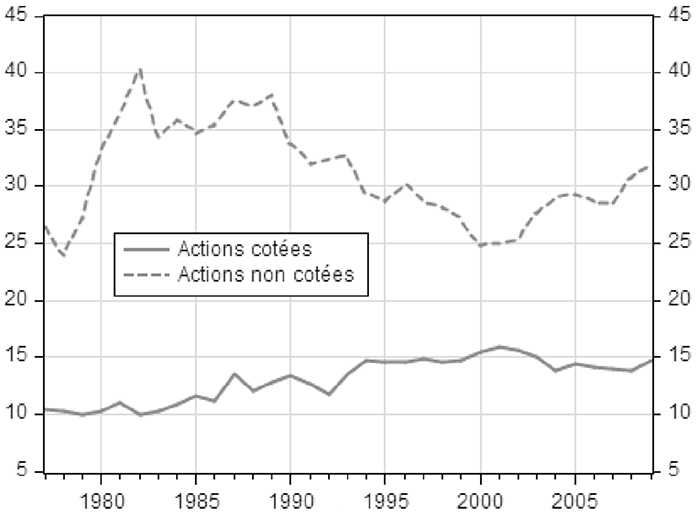

La divergence la plus remarquable se situe dans les années 1990 où, l'on constate une décroissance du stock de prêts bancaires aux entreprises, tandis que le poids des actions grimpe non en flux, traduisant l'absence d'apports par les actionnaires, mais en stock du fait de l'appréciation des cours boursiers surtout de 1995 à 2000 (cf. graphique 4 infra). Il est intéressant de vérifier la robustesse de ce résultat lorsqu'on retient une méthode plus prudente de valorisation des actions. En effet, une fois que les stocks ont été divisés par l'indice de valorisation, qui a la dimension et l'évolution proche de l'indice boursier CAC40, puis qu'ils ont été reflatés par le prix de la valeur ajoutée (cf. graphique 5 infra), le stock d'actions cotées progresse toujours vivement du début des années 1980 à 1994, mais le stock d'actions non cotées (au passif des SNF dans les comptes financiers) diminue relativement. Au total, avec cette méthode plus prudente de valorisation, l'encours de titres diminue, de pair avec l'encours de dettes et le ratio titres sur dettes est susceptible de ne pas avoir significativement bougé, à l'inverse de ce qui était anticipé, et espéré, par les auteurs du rapport Lagayette.

Encours d'actions valorisées

(en % de la VA)

Source : voir annexe où les sources sont détaillées.

Source : voir annexe où les sources sont détaillées.

Encours d'actions avec valorisation enlevée,

puis reflatées par le prix de la VA

(en % de la VA)

Les crises financières répétées

et l'inversion du rapport de force

entre banques et entreprises non financières

Avec la crise bancaire liée à la récession de 1992-1993 et l'éclatement de la bulle immobilière s'ensuit un mouvement de repli du crédit bancaire par effacement de certaines créances, devenues irrécouvrables, et le remboursement d'autres créances8. On inaugure alors un cycle de flux et de reflux des crédits en lien avec les crises financières dont les plus remarquables sont ensuite l'éclatement de la bulle « internet » en 2000 et la Global Financial Crisis à partir de 2008. Ce processus de résolution des volets bancaires des crises est encouragé par les autorités de supervision, mais, dans le même temps, sous l'égide notamment de la Fed (Federal Reserve), les banques centrales émettent des signaux forts à destination des marchés qui se traduisent par une détente des taux d'intervention et des injections massives de liquidités, ces dernières devenant même l'outil exclusif des banques centrales lorsque les taux sont récemment devenus proches de zéro.

Après la grande crise financière, les flux de prêts bancaires sont fort faibles et connaissent même une progression inférieure à celle de la valeur ajoutée, faisant parfois craindre un credit crunch aux autorités. Les flux de titres sont plus importants que les flux de prêts bancaires et durablement supérieurs à 3 % de la valeur ajoutée (cf. graphique 2 supra), d'où une progression du rapport des encours de titres sur la valeur ajoutée (cf. graphique 3 supra) et surtout la progression du ratio titres sur dettes tant escomptée par le rapport Lagayette plus de vingt ans auparavant.

La situation délicate des banques à partir de 2008 et la tentation du credit crunch leur permettent de maintenir tout juste leur offre de prêts aux entreprises. Dans ce contexte, les entreprises non financières ne sont plus contraintes par leur sous-profitabilité chronique comme avant les évolutions majeures des années 1980 ; elles ne sont pas non plus contraintes par la faiblesse des banques que nous venons de souligner. De fait, comme l'espéraient ou le pronostiquaient les auteurs du rapport Lagayette, ces sociétés non financières dotées d'une profitabilité acceptable se tournent vers les marchés financiers, et notamment vers les titres de dette.

La progression depuis 2010 de la dette des SNF françaises, à l'opposé de l'évolution des dettes dans les autres grands pays de la zone euro, a provoqué l'attention du Haut Conseil de la stabilité financière9. La récente Évaluation des risques du système financier français de juin 2020 titre « facteur de fragilité en phase de retournement brutal de l'activité » en commentant la « hausse tendancielle de l'endettement sur la dernière décennie » (p. 28). L'évolution de la dette brute est en partie compensée par la progression des actifs, en particulier des actifs liquides (Évaluation des risques du système financier français, décembre 2019, p. 18 et p. 45).

Utilisant comme source les bilans des sociétés cotées et non les séries macroéconomiques des comptes financiers, le FMI (2018, p. 17) ne trouve pas de différenciation des sociétés françaises relativement à leurs compétiteurs étrangers selon le secteur d'activité. En fait, c'est selon la taille et la propriété, avec une mise en exergue des « State owned enterprises » héritières des « grandes entreprises nationales », qu'il ressort une différenciation probante. Dans la population de 440 grandes firmes, la dette a progressé pour 280 firmes, et 66 % de la progression agrégée est le fait de 15 seulement de ces grandes firmes (FMI, 2018, p. 9). Une autre décomposition indique que l'évolution des dettes des firmes à participation d'État compte pour 45 % de la progression agrégée. D'où la conclusion : l'encours de dette de marché et sa progression sont concentrés sur quelques firmes en France10. Si la structure du passif des entreprises françaises semble désormais à la main de ces dernières, ce que souhaitait en gros le rapport Lagayette, cette souplesse reste le privilège des grandes sociétés publiques et il subsiste le problème récurrent, et déploré de manière non moins récurrente par divers rapports, de la capacité des sociétés privées, et notamment des petites sociétés privées, à lever des fonds propres.

En contrepoint de ces évolutions, le débat qui avait porté sur les droits des actionnaires minoritaires sous la pression des investisseurs institutionnels anglo-saxons est passé à l'arrière-plan du fait de la modération de cette pression (Darcillon et Rebérioux, 2020, dans ce numéro) et plus généralement d'une moindre variation des structures actionnariales. Cela s'est traduit par un report vers des considérations éthiques (responsabilité sociale et environnementale des entreprises, finance verte, etc.). Ce que nous venons de voir implique aussi que l'attention s'est également reportée sur la surveillance bancaire et la politique monétaire fondée sur des taux durablement et historiquement bas. Pour revenir à nos considérations initiales sur le poids de la dette, notamment publique, telles que l'exprimaient aussi bien le Livre blanc que le rapport Lagayette, il est clair que la préoccupation liée au service de la dette a laissé la place à une certaine indifférence quant au niveau de la dette chez les emprunteurs.

À l'inverse, les banques qui n'ont pourtant eu de cesse d'adapter leurs modèles d'entreprise à une marge d'intermédiation fortement réduite par rapport à celle de l'« économie d'endettement » sont confrontées à un pincement sans précédent de cette marge. Leur profitabilité est largement conditionnée par l'effritement des commissions extraites des activités bancaires traditionnelles (crédits hypothécaires, moyens de paiement) ou le plafonnement des activités non bancaires (commissions sur titres ou assurances) en s'appuyant sur des poches de résistance de la banque de détail (clientèle de professionnels et de petites entreprises, toujours contraintes selon nos développements précédents). La stabilité des banques et donc la stabilité d'ensemble du système financier sont désormais au centre des préoccupations des pouvoirs publics, notamment des autorités monétaires et prudentielles.

Conclusion

Alors que le rapport Lagayette se penchait sur les entreprises non financières et leurs difficultés à diversifier leur passif, et particulièrement leur endettement, il semble bien que ses auteurs voient leurs objectifs remplis par la période actuelle où ces entreprises semblent se reporter sans problème sur les marchés financiers, notamment obligataires. Nous avons pourtant montré que ces effets n'ont pas été les conséquences immédiates du rapport Lagayette, car elles ont alors été contrariées par celles du Livre blanc, ni des conséquences lointaines, car ce sont alors les politiques monétaires non conventionnelles qui ont alors exercé leurs effets sur les intermédiaires comme sur les marchés. De fait, dans cette période récente, l'agent contraint n'apparaît plus être ces entreprises non financières, en tout cas guère les grandes et les publiques, mais plutôt les banques dont la profitabilité et la stabilité paraissent se situer au cœur des préoccupations contemporaines des acteurs privés et publics.