Au terme de trois programmes successifs d'assouplissement quantitatif (quantitative easing – QE) consistant en l'achat massif d'actifs (treasuries et mortgage-backed securities – MBS) pour contrer la crise de 2007-2009, la Federal Reserve (Fed) a vu son bilan passer de 800 Md$ avant la crise à 4 500 Md$ à la fin de 2014. Entre cette date et la fin de septembre 2017, la taille du bilan est restée inchangée, la banque américaine ayant réinvesti tous les titres venant à maturité. À la fin de septembre 2017, la Fed détenait pour 2 500 Md$ de treasuries et pour 1 800 Md$ de MBS.

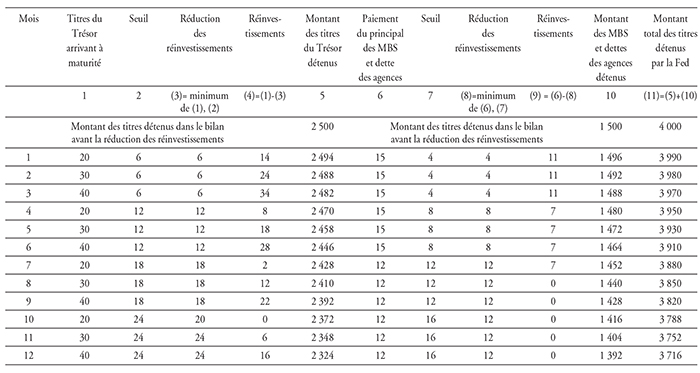

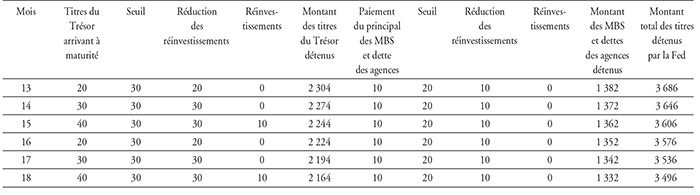

La normalisation de la politique monétaire américaine, engagée par la Fed en décembre 2015 avec une première hausse d'un quart de point des taux fédéraux, suivie de quatre autres hausses équivalentes jusqu'en février 2018, a franchi le 20 septembre 2017 une nouvelle étape, avec l'annonce de la réduction du bilan de l'institut d'émission. Cette réduction, dont les modalités avaient été fixées lors de la réunion du Federal Open Market Committee (FOMC) de juin 2017, a débuté en octobre 2017. Le dégonflement du bilan de la Fed va s'effectuer de manière graduelle par l'arrêt progressif des réinvestissements des titres venant à maturité. Les montants des réductions mensuelles des réinvestissements augmenteront progressivement jusqu'en octobre 2018 avant de se stabiliser (cf. annexe 1). Pour les titres du Trésor, le montant programmé de la réduction des réinvestissements, fixé à 6 Md$ par mois entre octobre 2017 et décembre 2017, augmentera par palliers successifs pour atteindre 30 Md$. Concernant les MBS, le montant programmé de la réduction des réinvestissements, fixé à 4 Md$ par mois entre octobre 2017 et décembre 2017, augmentera par palliers successifs pour atteindre 20 Md$ par mois. Si le calendrier précédent est respecté, la détention de titres par la Fed pourrait diminuer en 2018, au maximum, de 420 Md$, dont 250 Md$ de treasuries et 170 Md$ de MBS. Dans les faits, entre la fin de septembre 2017 et la fin de janvier 2018, le portefeuille de titres du Trésor et de MBS détenus par la Fed s'est contracté de 36 Md$, montant correspondant à la réduction du bilan de la Fed sur cette période (cf. tableau 1 infra).

Les derniers communiqués du FOMC ne donnent cependant pas d'informations précises sur le niveau cible du bilan de la Fed. Ils se contentent en effet de mentionner que « la détention d'actifs par la Fed continuera à diminuer de manière graduelle et prévisible jusqu'à ce que le Comité estime que la Fed ne détient pas plus d'actifs que nécessaire pour mettre en œuvre sa politique monétaire de façon efficace » (FOMC, 2017).

Vu le caractère inédit d'une telle opération de réduction du bilan d'une banque centrale, il convient d'étudier en profondeur les questions que soulève le virage monétaire de la Fed. Un dégonflement mal maîtrisé du bilan de la Fed pourrait en effet déstabiliser l'ensemble des marchés financiers, tant aux États-Unis qu'à l'échelle mondiale. Pour quelles raisons la poursuite de la hausse des taux d'intérêt directeurs aurait-elle été incompatible avec le maintien du bilan de la Fed à un niveau aussi élevé que celui observé entre 2014 et septembre 2017 ? Quelles sont les justifications profondes de la normalisation du bilan de la Fed ? Faut-il ramener ce bilan à son niveau d'avant-crise ? Quels sont les risques associés à une contraction excessive de ce bilan ? C'est à ces questions clés que tente de répondre cet article. Afin de donner un aperçu le plus complet possible des principaux enjeux et défis de la normalisation du bilan de la Fed, nous avons retenu une approche fondée sur la mise en perspective de la politique monétaire américaine. Après avoir retracé la gestion du bilan de la Fed au début de la normalisation de la politique monétaire américaine (cf. première partie), puis montré la nécessité de réduire la taille de ce bilan (cf. deuxième partie), nous aborderons dans la dernière partie la question centrale de la détermination du niveau optimal du bilan de l'institut d'émission américain.

La gestion du bilan de la Fed

au début de la normalisation

de la politique monétaire américaine

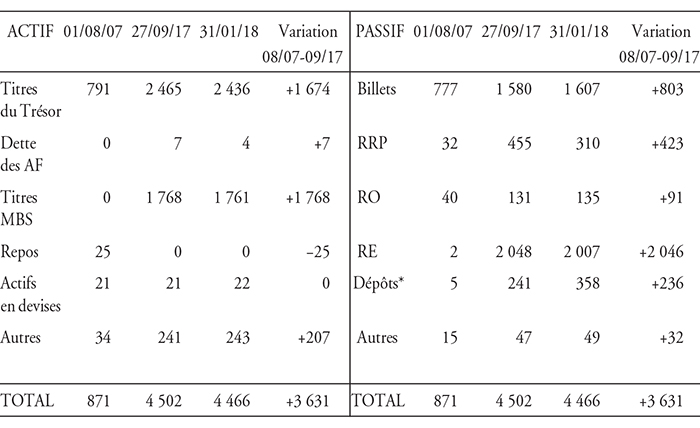

La première phase de la normalisation de la politique monétaire américaine s'est déroulée dans un contexte particulier. En effet, comme le soulignent Grossmann-Wirth et Vari (2016), la hausse des taux d'intérêt opérée par la Fed depuis décembre 2015 « marque la première expérience de remontée des taux en situation d'excédent de liquidités ». Cet excès de liquidités provient pour l'essentiel de la détention massive de réserves excédentaires par les banques commerciales auprès de la banque centrale (cf. tableau 1). Inscrites au passif du bilan de la Fed, elles constituent la principale contrepartie des titres (treasuries et MBS) que la Fed a accumulés à l'actif de son bilan dans le cadre des opérations de QE, puis de réinvestissements. À la fin de septembre 2017, les réserves excédentaires s'élevaient à plus de 2 000 Md$, soit près de 50 % du bilan de la Fed.

Bilan de la Fed

(en Md$)

AF : agences fédérales. RRP : Reverse Repurchase Program. RO : réserves obligatoires. RE : réserves excédentaires.

* autres que les réserves.

Sources : Fed Statistical Release ; calculs des auteurs.

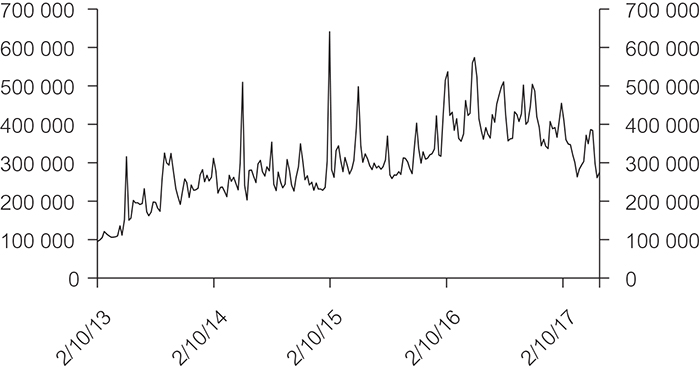

Cependant, afin de ne pas compromettre l'efficacité de sa politique de normalisation monétaire – c'est-à-dire pour éviter que l'excès de liquidités n'enraye le processus de hausse des taux d'intérêt –, la Fed a opté pour la stratégie consistant à neutraliser cet excès de liquidités. Cette stratégie a reposé sur deux leviers. Le premier levier a consisté à augmenter la rémunération des réserves excédentaires des banques (en décembre 2017, le taux de rémunération interest on excess reserves – taux IOER – a été porté à 1,50 %), afin de les dissuader de prêter ces liquidités sur le marché interbancaire à un taux inférieur à l'IOER. Utilisé depuis septembre 2013, le second levier repose sur la mise en pension de treasuries (RRP). Destiné non seulement aux banques traditionnelles, mais également et surtout aux autres investisseurs des marchés monétaires qui ne sont pas éligibles à recevoir le taux IOER (principalement les primary dealers, les government-sponsored enterprises – GSE – et les fonds monétaires), le programme RRP permet aux acteurs précédents de prêter pour une durée déterminée (de 1 jour à 65 jours) de l'argent (jusqu'à 30 Md$ par jour) à la Fed (le taux du RRP a été porté à 1,25 % en décembre 2017) et de recevoir en échange des bons du Trésor. Toutes échéances confondues, l'encours total des RRP a fortement augmenté depuis décembre 2013 : il s'élevait à plus de 500 Md$ à la fin de mars 2017, contre seulement 110 Md$ au début de décembre 2013 (cf. graphique 1).

Opérations de reverse repurchase agreements

(en M$)

Sources : Federal Reserve Bank of St. Louis ; calculs des auteurs.

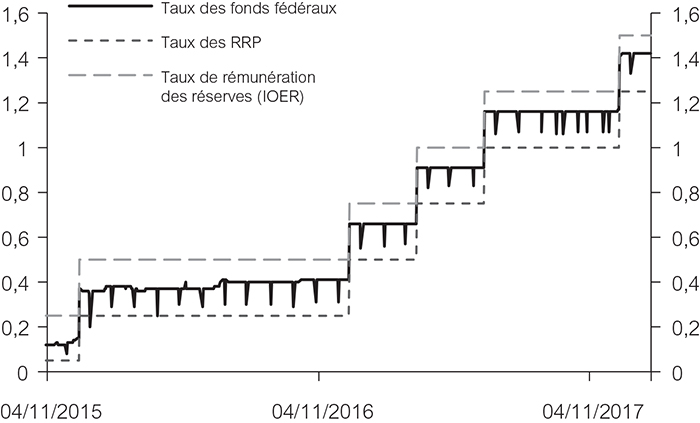

Grâce au RRP, la Fed s'assure que les non-banques disposant de liquidités excédentaires ne sont pas incitées à les placer sur le marché à un taux inférieur à celui des RRP. Finalement, par l'entremise des mécanismes d'arbitrage, le taux effectif des fonds fédéraux – le taux auquel les institutions s'échangent les liquidités – doit évoluer, en théorie, dans un intervalle dont la borne inférieure est le taux RRP et la borne supérieure le taux IOER.

Le dispositif de la Fed associant RRP et rémunération des réserves a été efficace, notamment depuis le début de la période de normalisation de la politique monétaire américaine. Pour preuve, les taux effectifs des fonds fédéraux évoluent bien dans l'intervalle défini précédemment (cf. graphique 2)1. Cependant le coût de la stratégie consistant à neutraliser l'excès de liquidités a augmenté à mesure que la Fed a relevé ses taux directeurs. Ainsi Kessler (2015) estime que « dans l'hypothèse d'un retour immédiat du taux d'intervention de la Fed au niveau qui était le sien avant la crise, les dépenses supplémentaires de la Fed (au titre de la rémunération des réserves) s'élèveraient à 100 Md$ par an, sachant que les dépôts des banques auprès de la Fed s'élèvent à 2 600 Md$ ». Il convient de prendre en compte, en outre, les moins-values latentes sur les actifs détenus par la Fed (Denis Kessler chiffre ces moins-values à plus de 1 000 Md$ dans le cas où les taux d'intérêt retrouveraient leur niveau d'avant-crise de 2007-2008). À côté du coût croissant pour l'institut d'émission de la stratégie consistant à neutraliser l'excès de liquidités, d'autres éléments justifient la normalisation du bilan de la Fed.

Le « corridor » de la politique monétaire américaine

(en %)

Sources : Federal Reserve Bank of New York ; calculs des auteurs.

La nécessaire normalisation du bilan de la Fed

Les arguments principaux justifiant la réduction du bilan de la Fed sont la distorsion de la courbe des taux causée par la politique mise en œuvre sur la période décembre 2015-septembre 2017 et la nécessité de dégager des marges de manœuvre pour pouvoir introduire ultérieurement des mesures de détente quantitative en cas de besoin. Reprenons chacun de ces arguments pour les clarifier.

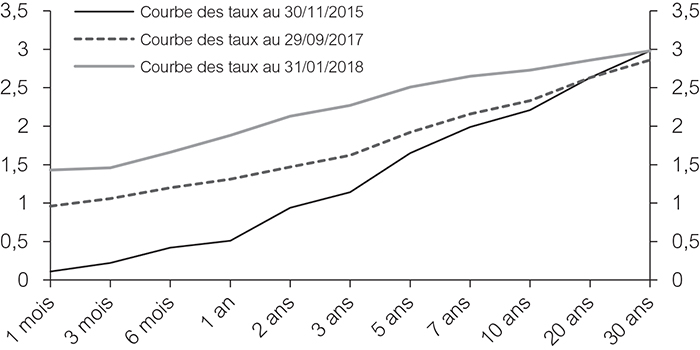

En théorie, une hausse des taux directeurs doit se répercuter, plus ou moins rapidement, sur l'ensemble de la courbe des taux. Or la politique monétaire menée par la Fed entre décembre 2015 et septembre 2017 a eu pour effet d'aplatir la courbe des taux aux États-Unis (cf. graphique 3) : les hausses effectives et anticipées des taux directeurs ont provoqué une augmentation de l'ensemble des taux à court terme, tandis que la poursuite de la politique de réinvestissements des titres venant à maturité menée par la banque centrale s'est traduite par des pressions à la baisse sur les taux à moyen et long terme. La réduction du bilan de la Fed devrait alors entraîner une hausse des taux à long terme, sous l'effet de la réduction de la demande de titres à long terme émanant de la Fed2.

Il devrait alors en résulter une « repentification de la courbe des taux » qui permettrait d'augmenter la marge d'intermédiation des banques – ces dernières empruntent en effet à court terme pour prêter à long terme – et de renforcer l'efficacité de la politique monétaire américaine (Artus, 2017a ; BRI, 2017).

La courbe des taux aux États-Unis

(en %)

Sources : US Department of the Treasury ; calculs des auteurs.

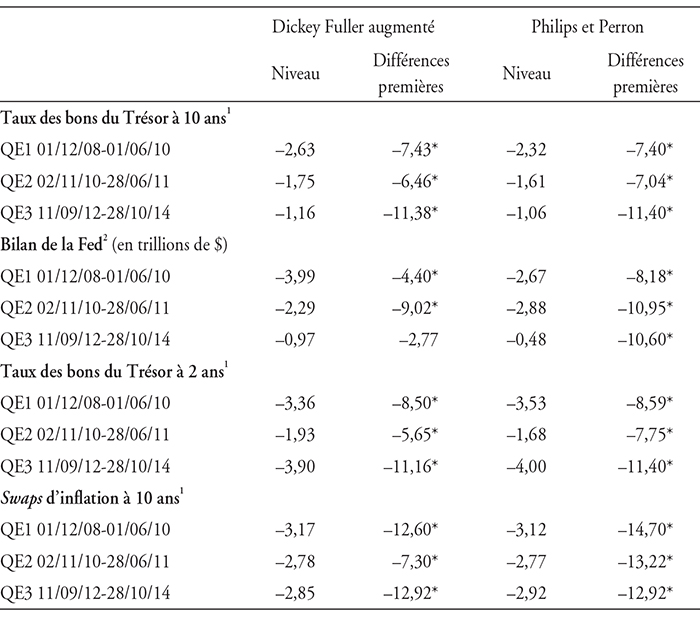

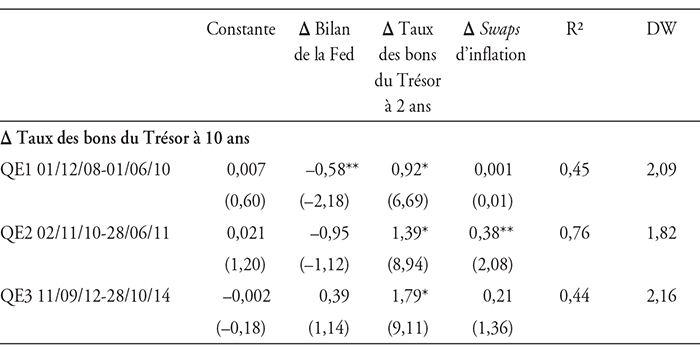

Afin d'évaluer l'impact de la réduction du bilan de la Fed sur les taux longs, on peut raisonner par analogie avec ce qui s'est produit lors de la mise en place des programmes de détente quantitative. Quels ont été à l'époque les effets du QE sur les taux longs américains ? Pour répondre à cette question, nous nous proposons d'estimer, pour chacun des programmes d'assouplissement quantitatif, une équation de détermination des taux de rendement des bons du Trésor à dix ans qui comprend les taux d'intérêt des bons du Trésor à deux ans, les swaps d'inflation et la taille du bilan de la Fed (Artus, 2017c)3. Les données utilisées sont hebdomadaires et couvrent la période décembre 2008-juin 2010 pour le QE1, novembre 2010-juin 2011 pour le QE2 et septembre 2012-octobre 2014 pour le QE3. Les tests de stationnarité ayant révélé la non-stationnarité des variables en niveau, notre étude économétrique a été effectuée en retenant les variables en différences premières. Les résultats obtenus (cf. annexe 2) montrent que des trois programmes de détente quantitative, seul le premier a exercé un effet significatif sur le plan statistique sur les taux longs : lors du QE1, une hausse de 100 Md$ du bilan de la Fed a provoqué une baisse de 5,8 points de base des taux des bons du Trésor à dix ans. En revanche, les deux autres programmes de QE ont eu un impact non significatif sur les taux longs4. Sachant que le QE a fait baisser au départ les taux longs américains, la réduction du bilan de la Fed devrait inversement provoquer, du moins au début, une hausse significative des taux longs. Il convient cependant de relativiser l'impact de la future réduction du bilan de la Fed sur la structure des taux. En effet, comme le note la BRI dans son rapport annuel de 2017, la Fed n'ayant pas le monopole de l'encours d'obligations souveraines proposées aux investisseurs, elle ne peut influencer les rendements à elle seule. Finalement, l'impact d'une réduction du bilan dépendra également de la manière dont le Trésor américain remplacera les titres arrivés à échéance (BRI, 2017, pp. 83-84). Par ailleurs, si l'on fait l'hypothèse que les marchés ont intégré dans leurs anticipations la normalisation du bilan de la Fed, les effets de la réduction effective des réinvestissements de l'institut d'émission américain sur la prime à terme pourraient être de faible ampleur (Harrison, 2017 ; Powell, 2017). Enfin les taux longs américains seront également influencés par les perspectives d'inflation aux États-Unis et par l'augmentation du déficit public américain due à la baisse des impôts sur les profits des entreprises.

Le souhait de la banque centrale américaine de disposer de marges de manœuvre pour pouvoir réagir lorsque la prochaine récession se manifestera constitue le second argument majeur justifiant la réduction de la taille du bilan de la Fed. En cas besoin, la Fed pourra alors, dès lors que son bilan se sera significativement dégonflé, de nouveau mettre en place des programmes de détente quantitative afin de relancer l'activité économique (Artus, 2017b). Les politiques monétaires récentes ont en effet montré que, dans un environnement de taux zéro, le bilan des banques centrales constitue un précieux instrument de politique monétaire.

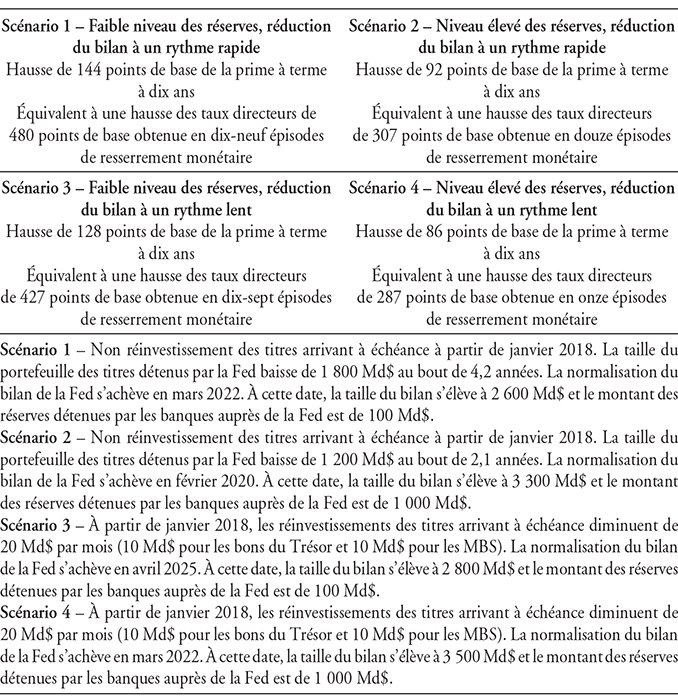

À côté des éléments précédents, d'autres arguments, plus secondaires, sont également évoqués par les défenseurs de la normalisation du bilan de la Fed. En premier lieu, étant donné que la réduction du bilan de la Fed représente un substitut aux hausses des taux directeurs5, l'institut d'émission américain pourrait être incité à effectuer une « pause » dans le cycle de hausse des taux, ce qui aurait notamment pour effet de réduire les pressions à la hausse du dollar. Ce dernier est en effet très sensible aux taux d'intérêt à court terme (Chinn et Quayyum, 2012). D'après les simulations effectuées par Mortimer-Lee et al. (2017), la réduction du bilan de la Fed serait équivalente à une hausse des taux des fonds fédéraux comprise, en fonction des scénarios retenus (cf. tableau 2), entre 287 points de base (hausse obtenue au terme de onze épisodes de resserrement monétaire) et 480 points de base (hausse obtenue au terme de dix-neuf épisodes de resserrement monétaire)6. La Fed devra donc trouver le bon mix entre la poursuite de la hausse des taux directeurs et le dégonflement de son bilan, sachant que la hausse des taux directeurs pénalise en priorité les exportations via l'appréciation du dollar, tandis que la contraction du bilan va plutôt freiner la demande intérieure à travers la hausse des taux d'intérêt à long terme.

Les autres avantages de la contraction du bilan de la Fed sont la diminution des paiements d'intérêt sur les réserves excédentaires détenues par les banques commerciales, la réduction de l'exposition de la banque centrale aux pertes en capital dues à la remontée des taux longs (cf. supra) et l'atténuation du risque d'instabilité financière lié à l'encours des RRP7.

Impacts de la réduction du bilan de la Fed sur les taux d'intérêt

Source : Mortimer-Lee et al. (2017).

Quelle devrait-être la taille optimale

du bilan de la Fed ?

S'il y a consensus sur la nécessité de réduire le bilan de la Fed, la question de la détermination de la taille optimale de celui-ci reste, à ce jour, posée. Le FOMC n'a pas souhaité jusqu'à présent fournir des informations précises sur le niveau cible du bilan de la Fed. De nombreux économistes considèrent, quant à eux, que la taille du bilan devrait être à terme – à l'horizon 2025 dans la plupart des études récentes – supérieure à celle observée avant la crise de 2007-20088. Les arguments justifiant le maintien du bilan à une taille relativement large sont de plusieurs types.

Le premier élément justifiant le maintien de la taille du bilan de la Fed à un niveau élevé est l'augmentation de la demande de monnaie en espèces. Compte tenu de la croissance du PIB nominal, des faibles taux d'intérêt et de l'augmentation de la demande externe de dollars, on estime que le montant de la monnaie en circulation devrait se situer entre 2 000 Md$ et 2 800 Md$ à l'horizon 2025 (Bernanke, 2017 ; Mortimer-Lee et al., 2017 ; Powell, 2017).

La taille critique du bilan de la Fed dépend en second lieu du niveau approprié des réserves détenues par les banques commerciales auprès de la banque centrale (on tient compte dans un premier temps uniquement du niveau des réserves permettant à la Fed de réaliser ses objectifs de lutte contre l'inflation et de maintien de l'emploi). Certains considèrent que l'on pourrait revenir au système en vigueur avant la crise de 2007-2008 (Taylor, 2016 ; Ferris et al., 2017). À l'époque, les réserves étaient peu abondantes (cf. tableau 1 supra) et la Fed fixait les taux directeurs à travers des opérations d'open market. La reconduction de ce système impliquerait de fixer à terme les réserves à un niveau faible, de l'ordre de 100 Md$ (Ferris et al., 2017 ; Powell, 2017). D'autres, au contraire, estiment que la Fed doit continuer de mettre en œuvre sa politique monétaire avec les pratiques actuelles (Bernanke, 2016 et 2017 ; FRBNY, 2017). La poursuite de l'utilisation du taux d'intérêt sur les réserves comme outil de la politique monétaire (on rappelle ici que le taux IOER constitue le taux plancher pour les banques) implique alors de fixer un niveau critique élevé pour le montant des réserves détenues par les banques commerciales auprès de la banque centrale. C'est en effet l'abondance des réserves qui permet d'assurer, comme le rappelle Bernanke (2017), l'effectivité du taux plancher (en l'absence du taux IOER, le rendement des réserves déterminé par le marché serait nul dans la mesure où le système bancaire serait « saturé de réserves »). Les membres du FOMC semblent d'ailleurs privilégier la poursuite de l'actuel système plancher. En effet, selon les minutes de novembre 2016, les participants au Comité de politique monétaire estiment que ce système est « relativement simple et efficace à administrer, relativement facile à communiquer et efficace pour assurer le contrôle du taux d'intérêt dans une large gamme de circonstances ». La poursuite de la politique monétaire actuelle nécessite en outre le maintien du programme RRP afin que les institutions non éligibles au taux IOER puissent continuer à prêter à la Fed au taux RRP.

Par ailleurs, afin de pouvoir remplir sa mission de stabilité financière, la Fed doit, selon plusieurs auteurs (Bernanke, 2016 ; Greenwood et al., 2016 ; Reis, 2017), utiliser son bilan en jouant non seulement sur les réserves, mais également en continuant à activer le programme RRP. Ainsi Bernanke (2016) considère qu'« en se servant de son bilan pour améliorer la stabilité financière, la Fed pourrait se concentrer sur sa politique de taux et ses objectifs d'inflation et d'emploi ».

La réalisation de l'objectif de stabilité financière implique en priorité que la Fed puisse alimenter en permanence le marché des actifs sûrs et liquides « sous la forme de réserves et surtout à travers l'extension du programme RRP qui serait ouvert à un plus grand nombre de contreparties » (Bernanke, 2016). En procédant de la sorte, elle pourrait alors satisfaire la demande croissante d'actifs sûrs et liquides de la part notamment des institutions financières qui souhaitent détenir davantage d'actifs liquides afin de satisfaire aux nouvelles contraintes réglementaires (Turner, 2014) et aussi en raison de leur comportement plus « frileux ». Il devrait alors en résulter une réduction de la prime de liquidité sur les titres à court terme puisque l'offre de titres de la Fed évincerait les titres à court terme risqués émis par les agents privés. Comme le soulignent Greenwood et al. (2016), en s'appuyant sur les événements qui ont précédé la crise financière de 2007-2008, il serait en effet dangereux pour la stabilité financière de laisser aux agents privés le monopole de l'émission de titres sûrs et liquides. À l'époque, afin de refinancer à court terme leurs actifs de long terme, les entreprises américaines ont émis des papiers commerciaux (principalement des asset-backed commercial papers – ABCP). Cependant, lorsque des doutes sont apparus sur la qualité des actifs sous-jacents, les investisseurs ont fui le marché des ABCP, obligeant les entreprises à brader leurs actifs de long terme. La déstabilisation des marchés financiers qui en a résulté a joué un rôle important dans le déclenchement de la crise. Si la Fed dispose désormais d'un gros bilan, elle sera plus à même de satisfaire la demande d'actifs sûrs et liquides, garantissant par la même la stabilité financière.

Reis (2017) montre, quant à lui, que la Fed doit être en mesure de mener un QE de grande ampleur, afin de prévenir un credit crunch consécutif à une crise budgétaire. Selon l'auteur, un défaut de paiement, non anticipé, de l'État nuit aux banques commerciales car elles subissent des pertes sur les titres publics qu'elles utilisent comme collatéral sur le marché interbancaire. La baisse de la valeur nette des banques qui en résulte va alors provoquer une contraction des dépôts à la clientèle et des encours de crédit. Afin de réduire le risque de credit crunch, il convient alors de remplacer, dans le cadre d'une politique de QE, les bons du Trésor utilisés comme collatéral par des réserves. Le QE permet ainsi de « transférer le risque de défaut du bilan des banques commerciales à celui de la banque centrale, ce qui réduit l'ampleur du credit crunch et accroît l'offre d'actifs sûrs et liquides qui peuvent être utilisés pour assurer la stabilité financière » (Reis, 2017, p. 73).

Par ailleurs, en détenant un gros bilan, la Fed devrait être en mesure de lutter plus efficacement contre l'intensification des crises financières due au phénomène de stigmatisation (« le stigma »9). Ce phénomène, qui a notamment été observé aux États-Unis lors de la crise financière de 2007-2009, désigne le fait que les banques en difficultés hésitent à emprunter auprès de la banque centrale, par crainte d'être stigmatisées, c'est-à-dire d'apparaître aux yeux des marchés fragiles (Bernanke, 2009). Fautes d'être secourues, elles font alors faillites, ce qui accroît la crise financière. Si, durant les périodes normales, les banques ont pris l'habitude de détenir des réserves conséquentes auprès de la banque centrale et d'emprunter auprès de celle-ci (c'était le cas des banques de la zone euro avant la grande crise), elles n'hésiteront pas à continuer à le faire en période de crise, sans que cela apparaisse comme un signe de fragilité financière. En disposant en permanence d'un large bilan, la Fed sera alors plus à même de mener avec succès une politique d'injection de liquidités dans le système financier en période de crise (Bernanke, 2016).

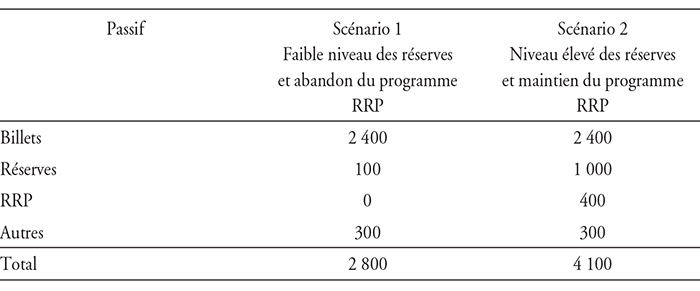

Finalement, selon les tenants d'une politique monétaire basée sur l'abondance des réserves et le maintien du programme RRP, le montant critique des réserves et du programme RRP est respectivement de l'ordre de 1 000 Md$ et 400 Md$ (Bernanke, 2017 ; FRBNY, 2017 ; Powell, 2017).

Le tableau 3 récapitule les différents scénarios concernant la détermination de la taille critique du bilan de la Fed à l'horizon 2025. Dans le scénario fondé sur un faible niveau des réserves et l'abandon du programme RRP, la taille critique est de l'ordre de 2 800 Md$. Dans le scénario fondé sur un niveau élevé de réserves et le maintien du programme RRP, la taille critique ressort à plus de 4 000 Md$. Dans chacun des scénarios, on considère que la Fed détermine le montant des titres qu'elle va détenir en fonction du niveau désiré des réserves et des autres éléments du passif. Dit autrement, l'actif du bilan de la banque centrale s'ajuste au passif.

Taille critique à terme (horizon 2025) du bilan de la Fed

(en Md$)

Dans les deux scénarios, le montant des billets retenu correspond au milieu de la fourchette donnée dans la littérature (2 000 Md$-2 800 Md$). Dans le scénario 1, le cadre de mise en œuvre de la politique monétaire en vigueur avant la crise de 2007-2008 est reconduit. Dans le scénario 2, le cadre de mise en œuvre de la politique monétaire requiert une abondance de réserves et la poursuite du programme RRP.

Source : calculs des auteurs d'après Bernanke (2017), Ferris et al. (2017), FRBNY (2017) et Powell (2017).

Conclusion

La normalisation de la politique monétaire américaine, engagée en décembre 2015 avec la hausse des taux directeurs, est entrée dans une nouvelle phase caractérisée par la réduction du bilan de la Fed. L'institut d'émission américain a opté pour une réduction progressive et prévisible de son bilan, basée sur le non-réinvestissement des titres arrivant à échéance. La normalisation du bilan de la Fed soulève, comme l'analyse précédente l'a montré, de nombreux enjeux et défis de nature à la fois économique et technique. Au terme de cette analyse, il apparaît notamment que la mission de la banque centrale américaine s'avère délicate car le point d'arrivée n'est pas connu avec certitude. En d'autres termes, la question centrale de la détermination du niveau optimal du bilan de la Fed fait encore débat aujourd'hui. Il ressort cependant de la littérature académique que la taille du bilan de la Fed devrait être, à terme, supérieure à celle observée avant la crise de 2007-2008. À l'horizon 2025, la taille critique du bilan serait comprise, selon les différents scénarios retenus, entre 2 800 Md$ et 4 100 Md$. Si l'on considère le haut de la fourchette, la contraction du bilan de la Fed devra donc être modeste par rapport à son niveau actuel.

La Fed devra par ailleurs trouver le bon mix en termes de hausse des taux directeurs et de réduction de son bilan pour éviter la reprise de l'inflation, sans toutefois provoquer un ralentissement de l'activité économique.

Notons, pour terminer, qu'à côté de ses effets sur l'économie américaine, l'ajustement du bilan de la Fed est susceptible d'influencer la conjoncture mondiale, notamment dans les pays émergents, via ses impacts sur les taux d'intérêt mondiaux et les mouvements internationaux de capitaux.

Achevé de rédiger le 20 septembre 2017

Version actualisée en date du 12 février 2018