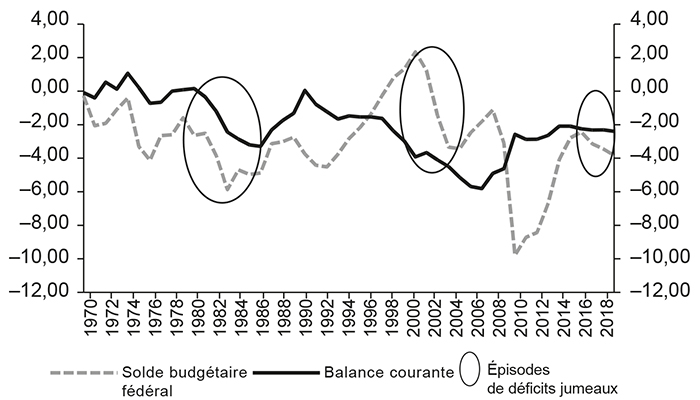

L'expression de déficits jumeaux (« twin deficits ») est apparue dans les années 1980 pour caractériser la hausse simultanée du déficit budgétaire et du déficit courant aux États-Unis. Au cours de la première moitié des années 1980, la réduction des impôts résultant pour l'essentiel de l'application de l'Economic Recovery Act (août 1980), combinée à la hausse de dépenses publiques afin de financer, entre autres, la guerre froide, a conduit à une forte augmentation du déficit budgétaire américain, qui est passé de 2,6 % du PIB en 1980 à 5 % en 1985. Sur la même période, le déficit extérieur s'est fortement creusé pour atteindre 3,2 % du PIB en 1985. Par la suite, les États-Unis ont connu deux autres épisodes de déficits jumeaux. Le premier épisode s'est déroulé au début des années 2000. À l'époque, à côté de déficits courants élevés et persistants, les États-Unis ont enregistré une dégradation de leurs comptes publics sous l'effet conjugué de la guerre en Irak et de nombreuses réductions fiscales accordées par l'administration de George W. Bush afin de relancer l'activité économique mise à mal par l'éclatement de la bulle internet. Le second épisode, sur lequel porte notre étude, a débuté en 2017. Alors que l'économie américaine était proche du plein-emploi, le président Donald Trump a adopté une politique budgétaire expansionniste, en réduisant les impôts (application de la grande réforme fiscale « Tax Cuts and Jobs Act » adoptée en décembre 2017) et en augmentant les dépenses publiques. 1 Cette politique budgétaire procyclique a provoqué un creusement du déficit budgétaire et du déficit courant (les deux déficits ont atteint respectivement 4,6 % et 2,3 % du PIB en 2019). Les trois épisodes contemporains de déficits jumeaux américains sont représentés sur le graphique 1.

Solde budgétaire fédéral et balance courante des États-Unis

(en % du PIB)

Source : Datastream.

Soulignons cependant que le phénomène de déficits jumeaux n'est pas une spécificité américaine. L'étude de l'évolution temporelle des déficits extérieurs et budgétaires sur un grand nombre de pays industrialisés et en développement montre, en effet, que les deux déficits sont positivement corrélés pour plusieurs pays. Ainsi, Normandin (2011), dans une étude portant sur seize pays industrialisés et vingt-quatre pays en développement, trouve que les corrélations sur une longue période entre les déficits budgétaire et courant sont significatives et positives pour trois pays industrialisés (Allemagne, Canada et Norvège) et dix-neuf pays en développement (PED) dont l'Inde, le Maroc, la Tunisie ou encore l'Afrique du Sud. Analysant les cinquante articles les plus cités sur la thématique des déficits jumeaux2, Sulikova (2015) relève, quant à elle, que 70 % de ces articles confirment l'existence de déficits jumeaux (l'hypothèse de déficits jumeaux est vérifiée à la fois pour des pays industrialisés et pour des PED).

L'épisode actuel de déficits jumeaux aux États-Unis est singulier à plusieurs titres. D'abord parce qu'il intervient, à la différence des expériences précédentes, alors que l'économie américaine est proche du plein-emploi (les déficits publics actuels sont le résultat d'une relance budgétaire procyclique). Ensuite, parce que les modalités actuelles de financement des déficits jumeaux diffèrent de celles pratiquées lors des épisodes précédents. Compte tenu de la spécificité, d'une part, du contexte dans lequel se produisent les déficits jumeaux et, d'autre part, du financement de ces déficits, les conséquences des déficits jumeaux sur les variables macroéconomiques américaines et étrangères, dont principalement les taux d'intérêt et les taux de change, pourraient également être inhabituelles.

Dans ces conditions, il paraît alors opportun d'effectuer une étude comparative approfondie des expériences de déficits jumeaux que les États-Unis ont connues depuis le début des années 1980 et d'estimer la relation entre les déficits budgétaire et courant américains sur une période intégrant le dernier épisode en date des déficits jumeaux. À travers ces deux objectifs, le présent article entend contribuer à une meilleure compréhension des mécanismes expliquant le retour périodique des twin deficits aux États-Unis. L'article est organisé de la façon suivante. Après avoir rappelé les fondements du phénomène des déficits jumeaux (première partie), puis vérifié son existence aux États-Unis (deuxième partie), nous mettons en évidence les spécificités des déficits jumeaux américains actuels en les comparant aux déficits jumeaux américains passés (troisième partie). En conclusion, nous présentons les principaux résultats obtenus et nous dégageons les implications de politique économique qui en découlent.

Mise en évidence et fondements

des déficits jumeaux

L'hypothèse des déficits jumeaux découle de la condition d'équilibre épargne-investissement en économie ouverte selon laquelle la balance des opérations courantes (BOC) d'un pays est égale à la différence entre l'épargne nationale (SN) et l'investissement domestique (I)3 :

BOC = SN – I (1)

où BOC représente le solde des échanges de biens, de services et des revenus primaires et secondaires, et SN la somme de l'épargne privée et publique (cette dernière est égale à la différence entre les recettes fiscales et les dépenses publiques).

On peut alors réécrire l'équation (1) sous la forme :

BOC = (S – I) + (T – G) (2)

où S représente l'épargne privée, T les recettes fiscales et G les dépenses publiques.

L'équation (2) indique que la balance courante est égale à la somme des capacités et/ou des besoins de financement du secteur privé (S – I) et du secteur public (T – G). Cette équation permet de mettre en évidence le phénomène de déficits jumeaux : lorsque l'épargne nette du secteur privé est stable (Δ(S – I) = 0), une augmentation du déficit budgétaire, résultant d'une baisse des recettes fiscales et/ou d'une hausse des dépenses publiques, s'accompagne d'une détérioration équivalente de la balance courante : ΔBOC = Δ(T – G).

En revanche, si la hausse de l'épargne nette du secteur privé compense entièrement la baisse de l'épargne publique (Δ(S – I) = –Δ(T – G)), alors il y a absence de déficits jumeaux puisque le solde des transactions courantes ne varie pas (ΔBOC = 0). Ce cas survient lorsque l'hypothèse d'équivalence ricardienne est vérifiée. À la suite de la dégradation des finances publiques, les ménages réagissent en augmentant leur épargne afin de faire face à l'augmentation future des impôts. Plusieurs travaux théoriques et empiriques (Barro, 1989 ; Blanchard, 1990 ; Cecchetti et al. 2010 ; Presbitero, 2012 ; Baum et al., 2013) ont montré que l'effet ricardien joue plus précisément lorsque la dette publique, exprimée en pourcentage du PIB, excède un certain seuil (le seuil est compris, selon les études, entre 70 % et 110 %).

En résumé, comme le note Normandin (2011), « l'hypothèse de déficits jumeaux est vérifiée lorsque la réponse endogène du secteur privé à la suite de la politique budgétaire n'annule pas entièrement les effets sur le déficit extérieur ».

L'équation (2) permet certes de mettre en évidence le phénomène de déficits jumeaux, mais ne dit rien sur les liens de causalité entre les deux déficits. Ex post, cette équation est toujours vérifiée.

Sur le plan théorique, la thèse de l'existence d'une double causalité entre déficit budgétaire et déficit courant prévaut dans la littérature. Une première série d'approches, regroupant le modèle Mundell-Fleming, la théorie keynésienne de l'absorption et l'approche intertemporelle, considère que c'est la hausse du déficit budgétaire qui engendre le déficit courant. Ainsi, dans le modèle Mundell-Fleming en économie ouverte, une politique budgétaire expansionniste, conduisant à une augmentation du déficit budgétaire, provoque l'apparition d'une demande excédentaire de biens et de services qui est résorbée par la combinaison d'une augmentation de la production et des taux d'intérêt domestiques. Sous la condition d'une forte mobilité des capitaux, la hausse des taux d'intérêt déclenche des entrées importantes de capitaux, d'où une forte amélioration du compte financier qui fait plus que compenser la détérioration de la balance commerciale due à l'augmentation du revenu. Finalement, l'excédent de la balance des paiements (balance des opérations courantes plus balance des capitaux) va entraîner, en changes flottants, une appréciation de la monnaie domestique. La dégradation de la compétitivité-prix de l'économie nationale qui en résulte détériore la balance courante. Lorsque les capitaux sont parfaitement mobiles, le déficit courant augmente d'un même montant que le déficit budgétaire. Dans ce cas, l'effet d'éviction interne par les taux d'intérêt est remplacé par l'effet d'éviction externe par le taux de change. Le modèle de Mundell-Fleming confirme donc bien l'existence de déficits jumeaux et stipule que c'est le déficit budgétaire qui cause le déficit externe.

Selon l'approche de l'absorption, développée initialement par Alexander, le sens de la causalité est le même que dans le modèle précédent : une politique budgétaire expansionniste, qui s'accompagne d'une augmentation du déficit budgétaire, provoque une hausse de l'absorption, c'est-à-dire de la demande intérieure. Cette demande intérieure n'étant que partiellement satisfaite par la production domestique, on enregistre une augmentation des importations nettes de biens et de services, d'où une détérioration de la balance courante.

Pour sa part, l'approche intertemporelle (Ahmed, 1986 ; Normandin 1999 et 2011) indique qu'une augmentation transitoire des dépenses publiques ou une baisse des impôts courants peut générer, sous certaines conditions, une hausse du déficit extérieur et mener ainsi à des déficits jumeaux. Ainsi, dans une économie composée de plusieurs générations, une baisse des impôts courants « crée un effet de richesse positif qui incite la génération contemporaine à augmenter à la fois ses dépenses de consommation et son épargne » (Normandin, 2011). La hausse de l'épargne privée étant d'une plus faible ampleur que la baisse de l'épargne publique, il en résulte, conformément à l'équation (2) (supra), une détérioration du compte courant.

Pour une seconde série d'approches, dont principalement l'hypothèse CATH (current account targeting hypothesis) (Summers, 1988 ; Marinheiro 2008), la causalité entre déficit budgétaire et déficit courant est inversée par rapport à celle retenue par les théories précédentes : c'est la hausse du déficit courant qui provoque le déficit budgétaire. Une détérioration de la balance courante a un impact négatif sur la croissance économique, sous l'effet de la hausse des importations nettes de biens et de services. La croissance économique plus faible implique alors des recettes fiscales moins importantes et, par voie de conséquence, une hausse du déficit budgétaire.

Vérifications empiriques

des déficits jumeaux américains

Depuis les travaux pionniers de Laney (1984), Gordon (1986) et Darrat (1988), les études empiriques sur les déficits jumeaux américains se sont multipliées. Le tableau 1 (infra) présente, sous forme synoptique, les principales études réalisées à ce jour. Ces études se différencient les unes des autres par la nature de la relation qui est testée (certains auteurs cherchent à tester la relation directe entre le déficit budgétaire et le déficit courant, alors que d'autres testent les déficits jumeaux américains en ajoutant d'autres variables comme notamment le taux de change, les taux d'intérêt ou encore la masse monétaire) et par les méthodes économétriques retenues pour les estimations (les principales méthodes utilisées sont les modèles VAR (vecteur autoregressif) et les modèles à correction d'erreur (VECM – vector error correction model). Les résultats de ces études sont ambigus. Alors que les premiers travaux tendent à valider l'existence d'une relation positive entre les déficits budgétaire et courant américains, le plus souvent à travers les mécanismes de transmission relevant du modèle de Mundell Fleming, les études réalisées dans les années 2000 tendent généralement à rejeter l'hypothèse de déficits jumeaux. Ces études, qui utilisent principalement la méthode VAR, mettent en évidence un puissant effet ricardien (hausse de l'épargne privée) et un effet d'éviction interne poussé (baisse de l'investissement privé). Certaines de ces études confirment même la divergence jumelle des deux déficits aux États-Unis (Kim et Roubini, 2008 ; Muller, 2008). Enfin, les travaux les plus récents montrent que l'hypothèse de déficits jumeaux aux États-Unis est confirmée lorsqu'on prend en compte les ruptures structurelles et les changements de régime. Ainsi Holmes (2011) montre que la relation positive entre le déficit budgétaire et le déficit courant est vérifiée lorsque le déficit budgétaire dépasse un certain seuil.

Nous nous proposons ici de tester la relation entre les déficits budgétaire et courant américains sur une période qui englobe les trois épisodes de déficits jumeaux observés depuis le début des années 1980, ce qui constitue, à notre connaissance, une première. Le modèle retenu comprend, outre les soldes budgétaires et courants américains, le taux d'intérêt à long terme (taux des bons du Trésor américain à dix ans) et le taux de change effectif nominal du dollar. L'ajout de ces deux variables va permettre, comme le souligne un pan important de la littérature (cf. point précédent), de tester les canaux de transmission entre le déficit budgétaire et le déficit courant. Afin de tester l'hypothèse de déficits jumeaux, nous utilisons la méthodologie qui fait appel à la technique de cointégration et à l'analyse de la causalité au sens de Granger. L'étude de la cointégration, selon la méthode de Johansen, va permettre plus précisément de tester l'existence d'une relation stable de long terme entre le déficit budgétaire et le déficit courant. L'étude des liens de causalité entre le déficit budgétaire et le déficit courant est effectuée, quant à elle, sur la base du test de Granger, qui s'appuie sur le VECM. Ces différentes études sont réalisées sur des données trimestrielles couvrant la période 1970-2018 (les données proviennent de Datastream).

Revue des principales études empiriques sur les déficits jumeaux américains

Liste des abréviations : A : données annuelles ; T : données trimestrielles ; SB : solde budgétaire ; BC : balance commerciale ; BOC : balance des opérations courantes ; TCEN : taux de change effectif nominal ; TCER : taux de change effectif réel ; TIN : taux d'intérêt nominal ; TIR : taux d'intérêt réel ; TCN : taux de change nominal ; TCR : taux de change réel ; X : exportations ; M = importations ; Px : prix des exportations ; Pm : prix des importations ; M1 : agrégat monétaire au sens de M1 ; M2 : agrégat monétaire au sens de M2.

Sources : Sulikova (2015) ; Afonso et al. (2018).

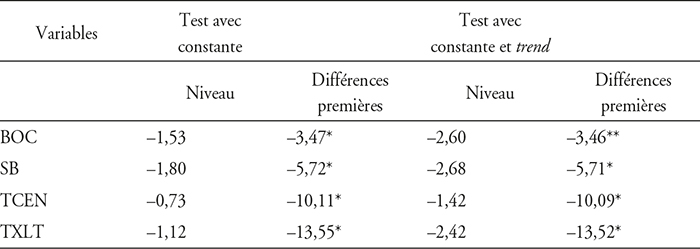

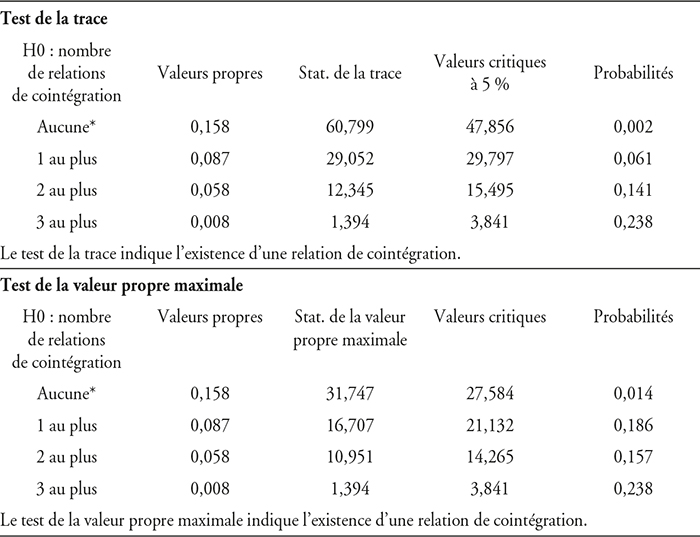

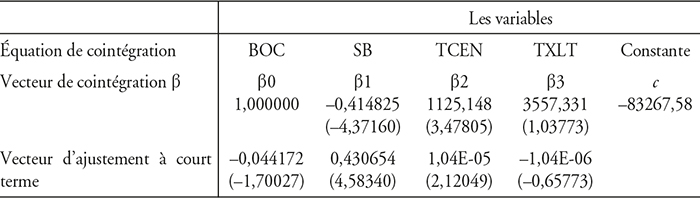

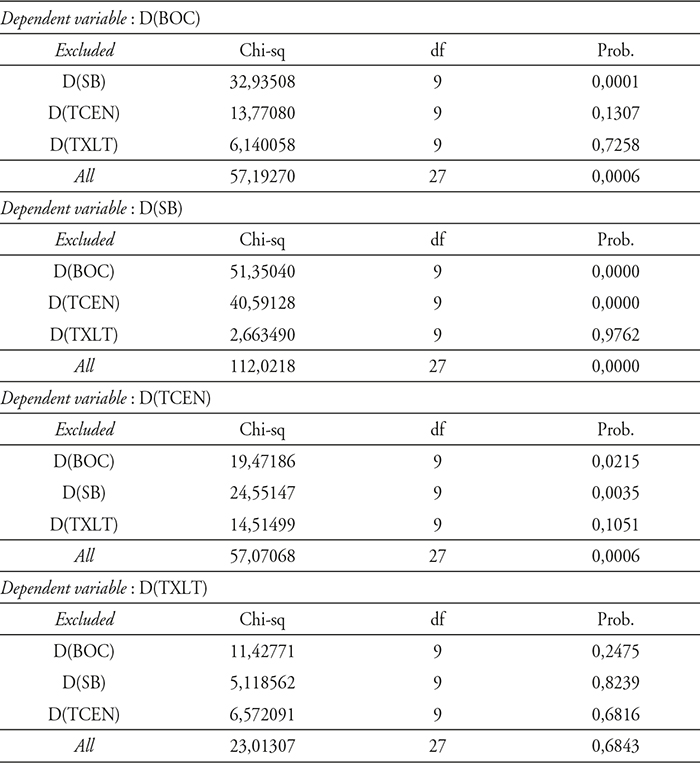

Les résultats des tests de cointégration et de causalité que l'on a réalisés figurent en annexe. De l'examen des résultats des tests de cointégration, il ressort qu'il existe une relation positive de long terme entre le déficit budgétaire et le déficit courant aux États-Unis, ce qui valide l'hypothèse de déficits jumeaux et invalide, par là même, l'hypothèse d'équivalence ricardienne : une augmentation d'un dollar du déficit budgétaire américain s'accompagne d'une augmentation de 0,41 dollar du déficit courant américain (cf. équation (1) supra et tableau 3A en annexe). Des résultats des tests de causalité, on tire plusieurs conclusions. Premièrement, la relation de causalité entre les deux déficits est bidirectionnelle : le déficit budgétaire américain cause le déficit courant américain et ce dernier cause le déficit budgétaire américain. Deuxièmement, conformément aux prédictions du modèle Mundell-Fleming en régime de parfaite mobilité des capitaux, la transmission du déficit budgétaire au déficit courant s'effectue par le canal du taux de change : le solde budgétaire cause au sens de Granger le taux de change effectif nominal du dollar, et ce dernier cause au sens de Granger la balance courante (SB → TCEN → BOC)4. La justification économique de cette causalité est la suivante. En souscrivant massivement les bons du Trésor émis par l'État américain pour financer son déficit, les investisseurs non américains contribuent à la hausse du dollar qui est synonyme de perte de compétitivité pour l'économie des États-Unis. La balance courante américaine se détériore alors parallèlement à l'augmentation du déficit budgétaire et à celle des entrées nettes de capitaux. Enfin, troisièmement, concernant la causalité allant du déficit courant au déficit budgétaire, la transmission s'effectue également via le taux de change. On considère ici qu'une dégradation de la balance courante américaine provoque une dépréciation du dollar. Sous l'effet de l'inflation importée liée à cette dépréciation, le pouvoir d'achat (ou revenu réel) des ménages américains diminue. Il s'en suit alors une baisse de la demande globale qui pèse sur la croissance5. La contraction du rythme de croissance de l'économie américaine provoque ensuite une baisse des recettes fiscales et une détérioration du solde budgétaire. Comme le montre Artus (2018a), le phénomène de réduction de la demande des ménages américains dû à la dépréciation du dollar joue pleinement lorsque la dépréciation est forte. Ce fut notamment le cas entre 2002 et 2008, puis entre 2016 et 2018.

Spécificités des déficits jumeaux actuels

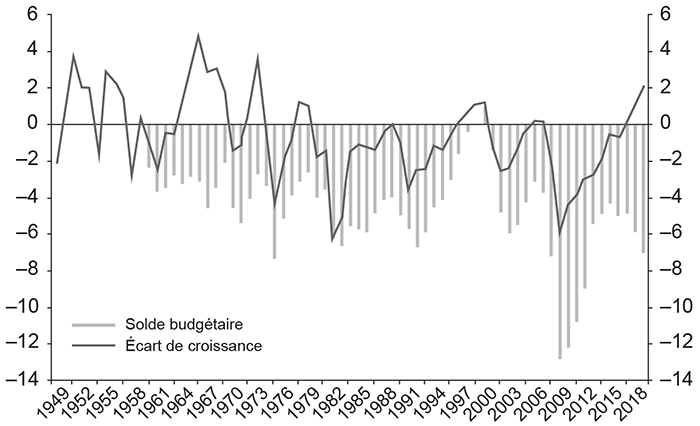

Les déficits jumeaux actuels se différencient des déficits jumeaux passés sur plusieurs aspects. En premier lieu, le contexte économique général est différent. Lors des deux premiers épisodes de déficits jumeaux, à savoir sous la présidence Reagan au début des années 1980, puis sous la présidence George W. Bush au début des années 2000, la relance budgétaire est intervenue dans un contexte économique défavorable : l'écart de croissance, c'est-à-dire la différence entre le PIB observé et le PIB potentiel, était négatif (cf. graphique 2) et le taux de chômage progressait. La politique budgétaire mise en œuvre sur ces deux périodes était donc contracyclique. Le choix du stimulus budgétaire effectué par le président Trump en décembre 2017 est intervenu dans un contexte tout autre, puisque l'économie américaine était proche du plein-emploi (l'écart de croissance était redevenu positif avant l'adoption du plan de relance budgétaire et le taux de chômage était redescendu sous la barre des 4 %). Cette politique budgétaire procyclique devrait provoquer alors une hausse plus marquée des importations et, par conséquent, du déficit courant que par le passé. A contrario, l'économie américaine profiterait peu de la relance budgétaire. Selon l'OFCE (Observatoire français des conjonctures économiques), l'effet multiplicateur de la politique budgétaire expansionniste serait faible (de l'ordre de 0,5) du fait de la position cyclique des États-Unis. La forte dégradation des comptes extérieurs américains devrait exercer des pressions à la baisse sur le dollar. Par ailleurs, la politique budgétaire procyclique pourrait raviver l'inflation aux États-Unis, ce qui conduirait la Federal Reserve (Fed) à durcir sa politique monétaire. Il pourrait alors s'en suivre une hausse des taux longs dont le dollar pourrait bénéficier.

Solde budgétaire et écart de croissance aux États-Unis

Note : l'écart de croissance exprime – en % du PIB potentiel – la différence entre le PIB observé et le PIB potentiel.

Source : Blot (2018).

Il est à noter que l'impact des déficits jumeaux sur les variables financières (taux d'intérêt et taux de change) dépendra certainement in fine de la manière dont ces déficits seront financés. En matière de financement, les déficits jumeaux actuels se différencient également, comme nous allons le voir maintenant, fortement des déficits jumeaux passés, ce qui laisse présager que les impacts du double déficit sur les variables financières aux États-Unis pourraient également être différents.

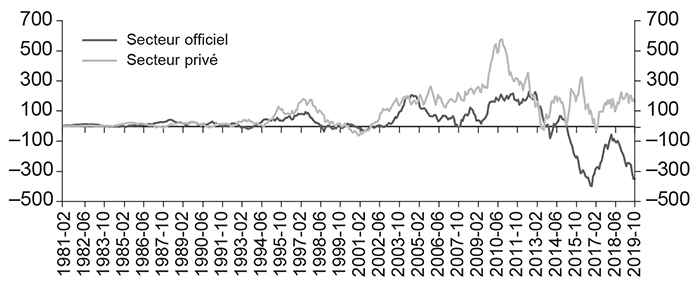

Le système monétaire international dit de Bretton Woods II, en vigueur entre la fin des années 1990 et le début des années 2010, a permis le financement des déficits jumeaux américains par la Chine et, dans une moindre mesure, par les autres pays émergents d'Asie. Pour éviter que sa monnaie s'apprécie sous l'effet d'excédents commerciaux colossaux, la Chine a accumulé d'importantes réserves de change (jusqu'à 4 000 Md$), qui ont été investies majoritairement en actifs en dollars, en particulier en titres du Trésor. La Chine a donc contribué de façon significative au financement des déficits courant et budgétaire américains. Comme le rappelle Artus (2019a), le système de Bretton Woods II était favorable à la fois aux États-Unis et à la Chine : la Chine prêtait aux États-Unis des capitaux qui finançaient les achats américains de produits chinois. La part de la dette publique américaine détenue par les non-résidents a alors fortement augmenté (elle est passée de 30 % à 50 % entre 2008 et 2014 après un point haut de 52 % avant la crise de 2008), sous l'effet de l'accumulation des réserves de change par les banques centrales des pays émergents. Lors du deuxième épisode de déficits jumeaux, les banques centrales étrangères ont ainsi vu leurs achats de bons du Trésor américain passer, en cumulé sur douze mois, de zéro en février 2000 à plus de 200 Md$ en août 2004 (cf. graphique 3 infra). La Chine est devenue à partir de septembre 2008 le principal détenteur étranger de dette publique américaine (en janvier 2014, elle détenait 1 276 Md$ de bons du Trésor, soit 22 % de la dette souveraine américaine détenue par les non-résidents). Au final, grâce au soutien des banques centrales étrangères, les déficits jumeaux américains ont été facilement financés par le passé.

Achats de titres du Trésor américain par les non-résidents

(en Md$, cumul sur 12 mois)

Source : US Department of the Treasury.

L'année 2014 marque cependant une rupture dans l'accumulation des réserves de change par les pays émergents, notamment de la part de la Chine. Depuis juin 2014, la Chine a vu ses réserves de change diminuer à la suite de la réduction de son excédent commercial et de l'apparition de sorties de capitaux privés (entre juin 2014 et janvier 2019, les pertes de réserves de change s'élèvent environ à 1 000 Md$). Les banques centrales non américaines sont alors devenues vendeuses nettes de bons du Trésor (cf. graphique 3 infra). Dès lors que les ventes nettes de titres du Trésor américain par les banques centrales n'ont pas été entièrement contrebalancées par des achats nets de ces titres par le secteur privé non résident (cf. graphique 3), la part de la dette publique américaine détenue par les non-résidents a diminué pour s'établir à 46 % en mars 2019 (à cette date, la Chine ne détenait « plus » que 1 100 Md$ de bons du Trésor américain).

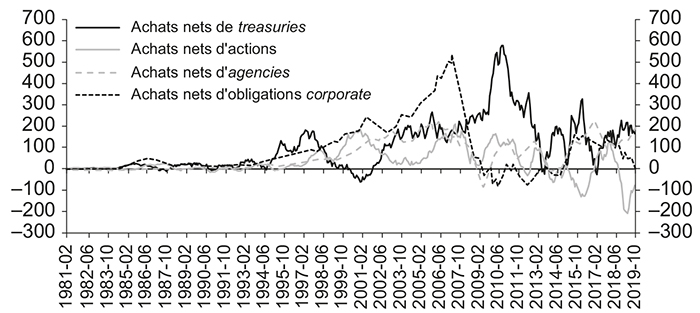

Les changements récents de structure dans la détention de la dette publique américaine (moindre détention étrangère, substitution du secteur privé au secteur officiel) sont le reflet d'une évolution des motifs de détention de cette dette (Tazi, 2016) : le motif de spéculation (recherche de rendement de la part des investisseurs privés) tend à l'emporter sur celui de précaution (détention de réserves de change pour stabiliser le taux de change). Ces changements, s'ils perdurent, devraient rendre plus difficile le financement des déficits jumeaux américains. En effet, les investisseurs privés, s'inquiétant de la hausse de ces déficits, pourraient être enclins à réduire leurs achats de titres du Trésor américain. Cette désaffection pourrait alors provoquer une hausse des taux d'intérêt longs américains et/ou une baisse du dollar. Pour que ce scénario puisse se réaliser faudrait-il encore, comme le souligne Artus (2018b), que le rôle de monnaie de réserve du dollar recule. Or aujourd'hui, ni l'euro, ni le renminbi ne peuvent véritablement rivaliser avec le dollar comme monnaie de réserve internationale. L'euro est handicapé par les incertitudes politiques en Europe et par la segmentation des marchés financiers entre les pays. Le renminbi est pénalisé, quant à lui, par l'insuffisance de l'offre d'actifs disponible pour les investisseurs internationaux. Pour l'heure, les investisseurs privés internationaux, essentiellement des pays émergents et de l'Union européenne, continuent à souscrire, non seulement des bons du Trésor américains, mais également des obligations corporate et des titres d'agencies (cf. graphique 4 infra). L'Union européenne a d'ailleurs remplacé la Chine comme premier acheteur de treasuries (Artus, 2019b). Il convient également de noter que les États-Unis bénéficient d'entrées de capitaux sous la forme d'IDE (investissements directs étrangers). Depuis 2015, ces flux de capitaux s'élèvent en moyenne à 404 Md$ par an.

Le statut de monnaie de réserve du dollar procure un autre avantage à l'économie américaine. Du fait de l'appétit des investisseurs internationaux pour les titres en dollars, les États-Unis empruntent à l'étranger à des taux inférieurs à ceux auxquels ils prêtent au reste du monde. En conséquence, en dépit d'une dette externe colossale, qui a atteint, au troisième trimestre 2019, près de 11 000 Md$ (51 % du PIB), les États-Unis dégagent un excédent de la balance des revenus primaires (revenus nets du capital et du travail reçus du reste du monde) légèrement supérieur à 1 % du PIB. En atténuant l'impact du large déficit commercial sur la balance courante, cet excédent tend à renforcer, pour un temps, la soutenabilité des déficits jumeaux américains.

Achats de titres américains par les investisseurs privés non résidents

(en Md$, cumul sur 12 mois)

Source : US Department of the Treasury.

Conclusion et implications

de politique économique

Depuis le début des années 1980, les États-Unis ont fait, à trois reprises, l'expérience des déficits jumeaux (budgétaire et courant). À la différence des épisodes de la première moitié des années 1980 et du début des années 2000, l'épisode actuel, consécutif à l'adoption en 2017 du plan de relance budgétaire initié par le président Trump, intervient alors que l'économie américaine est proche du plein-emploi, ce qui a pour effet d'accentuer le déficit extérieur. Autre différence, les déficits jumeaux actuels sont majoritairement financés par des investisseurs privés non résidents, puisque, depuis 2014, les banques centrales des pays émergents, dont la Chine, ont réduit leurs réserves de change, d'où une contraction du stock de treasuries qu'elles détenaient en placement de ces réserves.

Les résultats de nos tests économétriques confirment qu'il existe bien sur la période 1970-2018 – période qui intègre les trois épisodes de déficits jumeaux – une relation stable de long terme entre les déficits courant et budgétaire américains. Les tests effectués ont notamment permis de détecter une causalité bidirectionnelle entre les deux variables précédentes, la transmission s'effectuant principalement par le taux de change.

La relation avérée entre les déficits budgétaire et courant américains a des implications substantielles pour la politique économique. Tout d'abord, sachant que près de la moitié de la relance budgétaire américaine profite au reste du monde, la pratique actuelle de la théorie dite de la « surchauffe », qui consiste à maintenir des politiques expansionnistes alors que l'économie américaine est proche du plein-emploi, a une efficacité limitée. Ensuite, dès lors que le déficit courant américain reflète un déficit structurel d'épargne nationale par rapport à l'investissement, imputable pour l'essentiel à la persistance et à l'aggravation du déficit budgétaire, il est illusoire de croire qu'une dépréciation du dollar et/ou la mise en place de mesures protectionnistes, telles que celles adoptées par le président Trump à compter de 2017, puissent améliorer durablement les comptes extérieurs américains. Seule une réduction significative du déficit budgétaire sur plusieurs exercices permettrait d'atteindre cet objectif. Notons pour terminer que le renforcement de l'euro et du renminbi comme monnaies de réserve devrait favoriser le rééquilibrage de la balance courante des États-Unis. Une concurrence accrue entre les monnaies internationales se traduirait en effet par une baisse de la demande internationale d'actifs américains en dollars, dont des titres de la dette publique américaine. La moindre facilité de financement des déficits jumeaux américains devrait alors conduire les États-Unis à réduire leur déficit budgétaire, sous peine de provoquer une hausse des taux longs américains et/ou une dépréciation du dollar.

Version révisée achevée de rédiger le 15 janvier 2020