Les banques et les institutions financières sont l'une des principales sources de financement des entreprises. La proportion du financement par les banques et les institutions financières du secteur non financier en Europe est hétérogène. Selon les données de la Banque centrale européenne (BCE), alors que dans certains pays, ce financement se fait à plus de 85 % par du crédit bancaire – c'est le cas de l'Espagne (95 %) et de l'Italie (86 %) –, en France, il représente moins de 65 %. La moyenne de l'Eurozone se situe aux alentours de 80 %. Mais si l'on regarde du côté des États-Unis, le modèle est clairement tourné vers le financement par les marchés et non un financement bancaire : les entreprises américaines se financent à près de 74 % par les marchés.

D'autres sources de financement par les marchés se sont développées en Europe après la crise de 2008. Le marché obligataire a d'ailleurs vu naître récemment une nouvelle forme de financement à travers des placements privés et a vu ainsi se développer le marché Euro PP. À l'instar du marché USPP aux États-Unis, un Euro PP est un placement privé, sous forme de prêts ou d'obligations à moyen ou long terme, d'un émetteur européen auprès d'un nombre limité d'investisseurs.

Aux États-Unis, le marché des placements privés existe depuis des années. De nombreuses études ont été faites sur les entreprises américaines et leur choix de se financer sur le marché obligataire public ou privé (Houston et James, 1996 ; Krishnaswami et al., 1999 ; Cantillo et Wright, 2000 ; Denis et Mihov, 2003).

En Europe, le marché des placements privés – appelé Euro PP en France – s'est développé depuis 2012 pour des raisons bien différentes. Parmi différents facteurs, le contexte de désintermédiation dans les pays développés, analysé par Boutillier et Bricongne (2011), a favorisé le développement de ces nouvelles sources de financement.

De plus, l'émergence du marché Euro PP est renforcée par un durcissement d'octroi de crédits lié à des réglementations de plus en plus strictes imposées par les régulateurs. Matherat (2013) tente alors d'expliquer l'évolution du modèle bancaire à la suite de la mise en place de ces nouveaux dispositifs réglementaires, visant initialement à protéger le système financier postcrise. Elle prévient néanmoins que le cadre réglementaire instauré par les régulateurs pourrait avoir des effets contraires à l'objectif visé, pouvant impacter le financement de l'économie réelle.

Dans ce contexte de désintermédiation et de transformation de la régulation bancaire se pose alors la question de l'avenir du financement des petites et moyennes entreprises (PME). Cailloux et al. (2014) préconisent des mesures ciblées pour des difficultés de crédit aux PME et voient le développement des placements privés (Euro PP) comme « l'opportunité d'une diversification des sources de financement des PME ». Betbèze (2014) explique de plus que le mode de financement des PME devrait évoluer selon leur taille et leur solidité : « Les PME fragiles sont et seront bancarisées. », alors que les « PME solides peuvent continuer une stratégie de financement dual – autofinancement plus crédit bancaire – ou bien aller vers les nouveaux produits (de dette) naissant » de type Euro PP.

Si pour les entreprises n'ayant pas accès au marché obligataire public (en général les PME), le crédit bancaire reste le principal mode de financement, l'émission d'Euro PP apparaît donc clairement comme étant un nouveau mode de financement alternatif.

Kwan et Carleton (2010) montrent que les placements privés sont généralement émis par des petits émetteurs plus risqués.

Aux États-Unis, en termes de structures d'émissions obligataires privées, Zinbarg (1975) et Smith et Warner (1979) affirment que les covenants des placements privés tendent à être plus restrictifs que pour les placements publics. El-Gazzar et Pastena (1990) et Laber (1992) ont pu examiner empiriquement cette hypothèse, qui a ensuite été reprise par Kwan et Carleton (2010) sur un échantillon plus large.

En termes de pricing des placements privés obligataires aux États-Unis, Zwick (1980) suggère qu'un placement privé semble être plus coûteux qu'une émission obligataire publique. Blackwell et Kidwell (1988) démontrent que sur un échantillon d'entreprises de services (utility companies), une entreprise ayant accès à la fois au marché obligataire public et privé choisit logiquement le marché fournissant un coût de transaction minimal pour la firme. Les résultats de Kwan et Carleton (2010) montrent cependant que la différence de pricing entre le marché public et le marché privé n'est pas due à une potentielle différence de spread entre les deux marchés, mais est liée aux méthodes de fixation de prix et aux caractéristiques de la transaction et de l'émetteur.

En France, comme le marché Euro PP est très récent, peu d'articles de recherche ont encore été écrits. Le Comité de pilotage ayant pour responsabilité de suivre le développement du marché a néanmoins publié quelques chiffres, en janvier 2015, faisant l'état des lieux du marché. Il a de plus été organisé une première journée dédiée au marché du placement privé en mars 20151.

Cet article explique le contexte économique dans lequel est né le marché Euro PP en France et en fait un état des lieux approfondi grâce à l'analyse d'une liste de 129 placements privés. En plus des études « classiques » déjà observées par le Comité de pilotage, nous détaillons le profil des émetteurs et remarquons que les caractéristiques des émissions (volume, maturité, covenants) dépendent de la taille de l'entreprise émettrice.

Déterminants et genèse

du marché euro pp

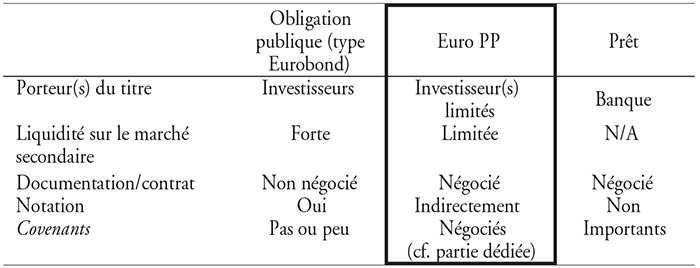

À l'instar du marché USPP aux États-Unis, un Euro PP est un placement privé, sous forme de prêts2 ou d'obligations3, d'un émetteur européen auprès d'un nombre limité d'investisseurs. Ces investisseurs sont généralement des fonds spécialisés, des compagnies d'assurances ou des banques. Ces placements privés reposent sur une documentation ad hoc, négociée directement entre l'émetteur et les investisseurs.

Ainsi l'Euro PP peut être vu comme un « entre-deux » entre l'obligation publique et syndiquée de type Eurobond (de par le financement direct auprès des investisseurs) et le prêt bancaire (de par la rédaction d'un contrat négocié entre l'émetteur et les investisseurs).

L'Euro PP : un « entre-deux » entre obligation publique et prêt bancaire

Source : d'après les auteurs.

Cependant, contrairement à une émission obligataire « classique » sur le marché public, l'Euro PP peut être un instrument coté ou non coté. Il est émis de « manière privée » à l'intention d'investisseurs ciblés et, par conséquent, est un instrument peu liquide. Il s'agit la plupart du temps d'une opération de financement à moyen ou long terme, pour un investissement généralement jusqu'à échéance (buy and hold), mais néanmoins cessible.

De plus, un Euro PP n'entraîne aucune obligation de publication d'information pour l'émetteur, cette information restant privée dans le cadre de la relation bilatérale émetteur/investisseur.

Contrairement à un prêt « classique » auprès d'une banque, l'investissement se fait directement auprès des investisseurs institutionnels et la banque prend alors le rôle de conseiller.

Le marché Euro PP s'est développé ces dernières années afin d'ouvrir le financement des PME sur les marchés et de leur donner accès à de nouvelles sources de financement. Si les émetteurs sur le marché Euro PP sont généralement des sociétés non cotées, ce type de financements peut aussi convenir à des corporates de tailles plus importantes.

L'un des principaux avantages d'un Euro PP est que les conditions du contrat sont négociées directement entre l'émetteur et un nombre limité d'investisseurs. Ainsi ce titre de créances reste flexible, afin de pouvoir répondre à la fois aux besoins de l'émetteur et à ceux des investisseurs.

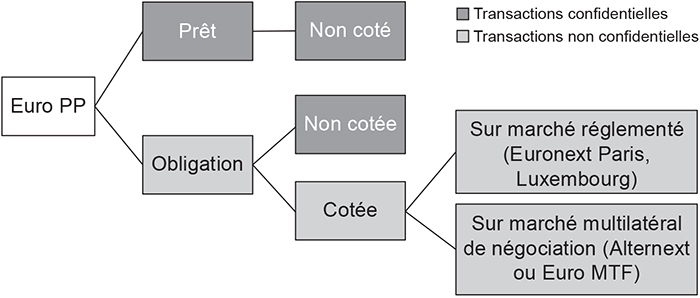

Il existe donc une large variété de formats d'Euro PP pouvant être représentée selon le schéma suivant.

Les différentes formes d'Euro PP

Source : « Premières rencontres Euro PP », journée consacrée au marché du placement privé, www.euro-privateplacement.com/presentations-euro-pp-diffusion.pdf.

Généralement, des clauses spécifiques destinées à la protection des investisseurs sont ajoutées afin de compenser l'absence de notation des Euro PP :

-

clause de negative pledge élargie afin que les investisseurs soient traités pari passu avec les créanciers bancaires ;

-

clause de changement de contrôle ;

-

clause de respect de ratios financiers (covenants financiers) qui permet à l'investisseur d'exiger le remboursement anticipé dans le cas où ces exigences financières ne sont pas tenues ;

-

autres diverses clauses ;

-

clause de fall-away prévoyant la suppression de certaines protections (covenants financiers, negative pledge élargi, etc.) selon certaines circonstances (trigger) (en cas de notation investment grade, d'émission d'obligations benchmark sans protection, etc.).

Une option de remboursement anticipé (make-whole call option) peut être accordée à l'émetteur, le montant de remboursement étant la valeur actualisée du principal et des coupons restant dus jusqu'à l'échéance.

Contexte économique

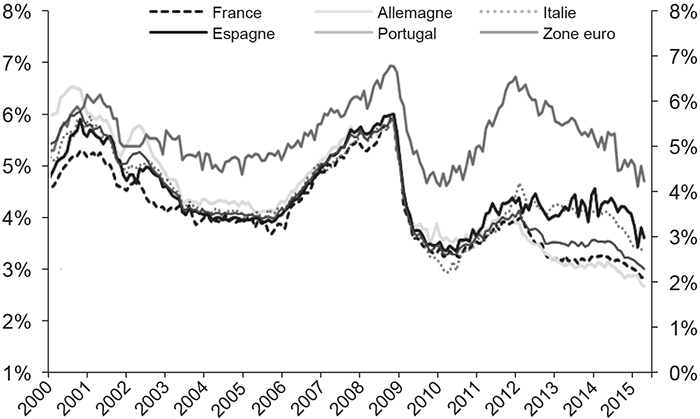

La politique de quantitative easing de la BCE, annoncée le 22 janvier 2015, visant à redynamiser l'économie par le rachat massif de dettes publiques résulte d'une baisse des taux en zone euro, avec un taux des prêts aux sociétés historiquement bas (en moyenne inférieur à 2 % pour les pays de la zone euro).

Taux des prêts des nouveaux crédits aux SNF (sociétés non financières)

Sources : BNP Paribas ; BCE.

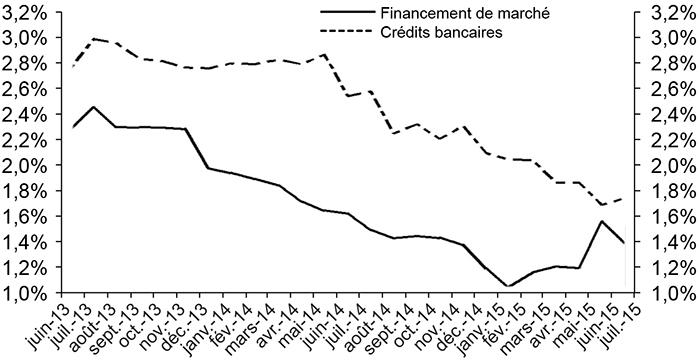

Cette politique entraîne également une détente des coûts de financement sur les marchés obligataires, conduisant les investisseurs à la recherche de rendement à investir dans des dettes corporate plus risquées et/ou sur des maturités plus longues.

Coût moyen du financement des SNF

Source : Direction générale des statistiques, Banque de France.

Après les tensions sur l'ensemble des marchés financiers européens du mois de juin 2015, liées à l'incertitude de la situation grecque, le coût de financement de marché des SNF a reculé, en juillet 2015, à 1,37 % (cf. graphique 2 supra). Le coût moyen du financement par titres de dettes reste cependant en dessous de celui du financement par crédits bancaires : 1,37 % pour le financement de marché, contre 1,72 % pour le coût de financement bancaire.

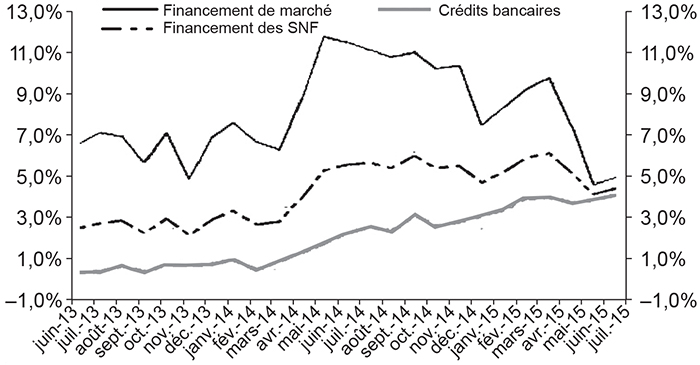

Cet environnement des taux bas a donc favorisé le développement des financements par levée de dette en général, que ce soit sur les marchés financiers ou via des crédits bancaires. Nous pouvons observer sur le graphique 3 l'évolution du taux de croissance annuel pour chacun de ces modes de financement. Deux augmentations nettes sont observables : en avril 2014 et en janvier 2015. Cette dernière est la conséquence de l'annonce du quantitative easing par la BCE en janvier 2015. Celle d'avril 2014 peut être expliquée par l'anticipation des marchés d'un soutien de la part de la BCE, entretenue par les interventions verbales de Mario Draghi à cette époque.

Taux de croissance annuel du financement

de marché versus crédits bancaires

Source : Direction générale des statistiques, Banque de France.

Au total, en juillet 2015, l'endettement des SNF augmente de 3,9 %, près de 54 Md€ en un an.

Nous remarquons que le taux de croissance annuel du financement de marché des SNF est très positif sur la période observée, variant entre 4,1 % et plus de 11 %, avec un maximum notable sur la deuxième partie de l'année 2014. En juillet 2015, le taux de croissance annuel du financement de marché des SNF s'établit à 4,4 %, après une chute à 4,1 % en juin 2015, alors que l'incertitude liée à la situation grecque pèse sur les marchés financiers.

En revanche, nous observons une augmentation du taux de croissance annuel du financement par crédits bancaires à partir de mars 2014, après une période de taux de croissance quasi nul, voire négatif, entre juin 2013 et mars 2014. En juillet 2015, le taux de croissance annuel du financement par crédits bancaires atteint 3,6 %.

Se pose alors la question suivante : aujourd'hui, quel type de financements est favorisé par les entreprises ?

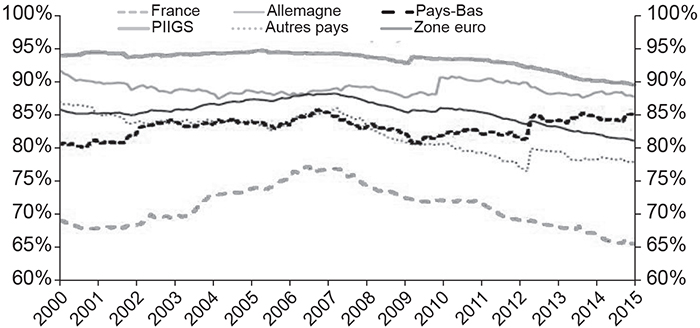

Part des crédits bancaires des SNF par rapport à leur endettement total en zone euro

PIIGS : Portugal, Italie, Irlande, Grèce et Espagne.

Sources : BNP Paribas ; Crédit agricole ; BCE.

Par rapport aux États-Unis, où le taux d'intermédiation est moindre, le crédit bancaire représente la majorité des financements de la zone euro. Nous observons néanmoins un recul du taux d'intermédiation bancaire en zone euro, avec environ 80 % des financements des SNF levés par crédits bancaires en 2015, contre presque 90 % en 2008. Cette tendance à la baisse de l'endettement par crédits bancaires depuis la crise concerne tous les pays de la zone euro. Elle est la plus marquée en France avec un taux d'intermédiation le plus bas de la zone euro, passant d'environ 75 % en 2008 à environ 62 % en 2015.

Ainsi, dans un contexte de taux bas (cf. graphique 1 supra), le coût de la dette de marché étant plus favorable que celui du financement par prêt bancaire (cf. graphique 2 supra), les entreprises tendent à privilégier le financement obligataire plutôt que le crédit bancaire.

Nous remarquons cependant que le remplacement des crédits bancaires par des titres de dettes reste relatif (cf. graphiques 5 et 6 infra).

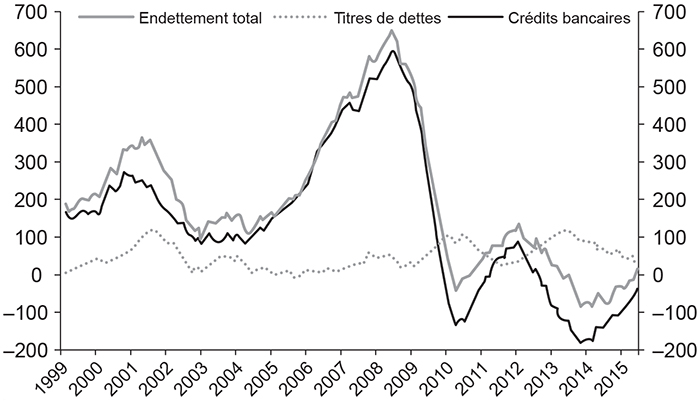

Émissions de titres versus crédits bancaires en zone euro

(flux annuels en Md€)

Sources : Nahmias (2015) ; BCE.

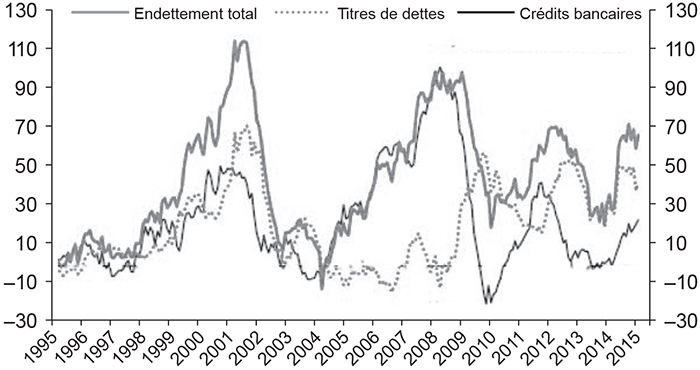

Émissions de titres versus crédits bancaires en France

(flux annuels en Md€)

Sources : Nahmias (2015) ; BCE.

En effet, d'après le graphique 5, un ralentissement du crédit bancaire en zone euro s'accompagne d'une diminution du volume d'endettement total, les financements de marché ne se substituant quepartiellement aux prêts bancaires. La France se singularise de ses homologues de la zone euro (cf. graphique 6). Le poids économique relativement plus élevé d'entreprises moyennes et grandes expliquerait le dynamisme actuel des émissions de titres sur les marchés financiers (cf. graphiques 4 et 6 supra).

Traditionnellement, les PME et les entreprises de taille intermédiaire (ETI) se financent peu sur les marchés. En effet, les financements de marché aujourd'hui ne sont pas adaptés aux PME/ETI qui se heurtent à des coûts d'émission élevés, à des contraintes de notation et à la crainte des investisseurs face à un risque de crédit souvent difficilement quantifiable. De plus, le faible montant généralement levé par les PME et le manque de liquidité des marchés secondaires dédiés aux PME découragent certains investisseurs.

Le mouvement de désintermédiation amorcé en zone euro depuis la crise a donc été porté par le dynamisme des émissions de titres des « grosses » ETI et des grandes entreprises, bénéficiant des faveurs d'investisseurs à la recherche de rendement, mais les « petites » ETI et PME ont encore un accès relativement restreint aux marchés financiers.

Ainsi les politiques publiques ont récemment engagé des initiatives afin de renforcer l'accès des PME/ETI aux marchés financiers. La promotion des placements privés (Euro PP) vise à faciliter l'accès des PME/ETI au financement direct auprès d'investisseurs, en complément des prêts bancaires traditionnels. Ainsi, aujourd'hui, encore loin de se substituer au crédit bancaire, le marché Euro PP a toutefois vocation à prospérer.

Facteurs permettant le développement du marché Euro PP

La conjoncture actuelle a permis à ce marché récent de se développer, notamment durant ces trois dernières années, au cours desquelles nous avons pu observer un nombre croissant de placements privés (nous analyserons ces chiffres plus en détail dans la partie dédiée).

Parmi ces facteurs de développement, nous pouvons tout d'abord citer la nécessité des entreprises de se financer par levée de dette dans un cadre de restriction de crédit. En effet, les contraintes réglementaires imposées aux banques, en particulier l'augmentation de capital par rapport à leur RWA (risk-weighted assets ou actifs à risques pondérés) sous Bâle III, les obligent à alléger leur bilan et à réduire leurs activités fortement consommatrices en fonds propres. Par conséquent, il a clairement été observé un durcissement des conditions d'octroi de crédits. Selon une étude menée auprès de huit mille PME européennes en 2011, la Commission européenne affirme qu'environ un tiers d'entre elles n'ont pas vu leurs demandes de crédit complètement satisfaites.

Ces contraintes réglementaires, couplées à un univers de taux bas (cf. graphique 2 supra) engendrent un phénomène de désintermédiation des financements en France. En effet, comme l'explique Jean-Laurent Bonnafé, directeur général de BNP Paribas, dans une interview publiée dans Les Echos, le 31 juillet 20154, « cette politique monétaire (des taux bas) a un impact négatif en revenus (des banques). La baisse des taux longs pèse sur les placements de nos dépôts. Par ailleurs, entre les nouveaux prêts que nous consentons et les renégociations de crédit, le solde est négatif, la banque devant en effet assumer le différentiel entre le taux le plus élevé des anciens crédits et le nouveau ». Cette baisse de rentabilité, associée à de fortes contraintes réglementaires, pousse les banques à repenser leur business model. Progressivement, tout en gardant leur volonté de continuer à accompagner leurs clients dans leurs opérations de financement, les banques se tournent vers un nouveau business model, afin de rester actrices de cette désintermédiation. Ce nouveau modèle bancaire originate to distribute tend à remplacer le modèle historique buy and hold (Mathérat, 2013).

Cet univers des taux bas a aussi pour effet d'inciter les entreprises à se financer directement sur le marché obligataire, les taux étant très attractifs pour les émetteurs. « L'univers de taux bas permet d'accélérer la désintermédiation du financement des entreprises (…) : le coût de financement étant attractif, l'habitude se prend pour tous les acteurs, y compris les PME, d'aller sur les marchés. », affirme Jean-Laurent Bonnafé. L'accès au marché obligataire affichant des taux bas permet aux émetteurs de diversifier leurs sources de financement et d'emprunter de l'argent sur des maturités plus longues.

Méthodologie et données

Nous basons notre recherche sur un échantillon de 129 transactions exécutées entre juillet 2012 et juillet 2015, dont 88 sont listées et 41 non listées. Ces transactions ont pu être répertoriées grâce au rapport de l'Observatoire des Euro PP du bureau Francis Lefebvre de septembre 20155.

Étant donné les particularités des Euro PP et leur caractère confidentiel, cette liste n'est pas exhaustive et les chiffres fournis dans cet article devront être analysés avec prudence. Nous considérons que notre échantillon est néanmoins représentatif des grandes tendances.

Cet échantillon initial est adapté au fil de cet article selon la disponibilité des informations nécessaires à notre étude. Nous détaillerons donc dans chaque partie, et pour chaque recherche empirique, les données et la méthodologie utilisées.

Une base de données conséquente a néanmoins pu être construite grâce aux données disponibles sur Bloomberg. Celle-ci comporte pour chaque Euro PP :

-

les caractéristiques de la transaction (émetteur, montant levé, date, coupon, maturité, etc.) ;

-

les données relatives au pricing (coupon, prix à l'émission, niveaux actuels, etc.) ;

-

les clauses légales (covenants financiers, negative pledges, make-whole call, fall-away, etc.) ;

-

les données financières relatives à l'émetteur (market capitalization, coût de la dette, coût de l'equity, etc.) ;

-

une liste de comparables obligataires publiques.

Noter que la majeure partie de notre échantillon compte principalement des placements privés sous forme obligataire (l'information étant plus accessible).

État des lieux du marché Euro PP

Dans cette partie, nous présentons un état des lieux du marché Euro PP. Étant donné les particularités des Euro PP et leur caractère confidentiel, nous décidons dans un premier temps d'étudier la tendance du marché selon les chiffres fournis par le Comité de pilotage Euro PP6, mais qui devront néanmoins être analysés prudemment. Dans un second temps, après avoir montré que notre échantillon est représentatif de cette tendance, nous en extrairons quelques statistiques plus poussées.

Analyse générale

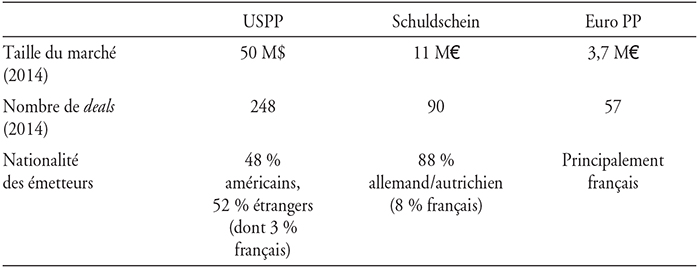

Comparé aux marchés USPP et Schuldschein (marché du placement privé allemand), le marché Euro PP n'est qu'un marché récent, au début de son développement, avec une taille de marché bien moindre que ses homologues américain et allemand, et dont les principaux émetteurs restent français.

Marché Euro PP versus marché USPP versus Schuldschein

Sources : S&P, CA CIB, au 26 janvier 2015.

Les travaux sur le marché Euro PP ont commencé à la fin de 2012, à l'initiative de la Chambre de commerce et d'industrie (CCI) Paris Ile-de-France afin de faire émerger des bonnes pratiques sur ce marché naissant. Ces travaux qui impliquent de nombreux professionnels de la Place de Paris (émetteurs, investisseurs, arrangeurs, avocats) avec l'appui de la Banque de France et du ministère de l'Économie et des Finances ont permis d'aboutir à l'écriture d'une charte en mars 20147, destinée à définir un cadre afin d'accompagner le développement du marché Euro PP. La charte définit ainsi un standard de marché, mais n'a pas de caractère obligatoire et contraignant. Elle permet d'établir un cadre simple et clair pour l'émetteur souhaitant diversifier ses sources de financement par l'exécution d'un Euro PP et de garantir la transparence pour l'investisseur en lui fournissant un niveau d'information suffisant, afin qu'il puisse prendre sa décision d'investissement en connaissance de cause.

À la suite de la publication de la Charte Euro PP, il a été mis en place un Comité de pilotage ayant pour responsabilité de suivre le développement du marché Euro PP et de le promouvoir. Afin de dresser un état des lieux le plus complet possible, nous nous appuierons dans un premier temps sur les chiffres présentés par le Comité de pilotage Euro PP, en janvier 2015. Étant donné les particularités des Euro PP et leur caractère privé, ces chiffres devront être analysés avec prudence. Afin de pouvoir en extraire néanmoins les grandes tendances, nous croiserons ces chiffres avec ceux reportés par la plateforme Dealogic.

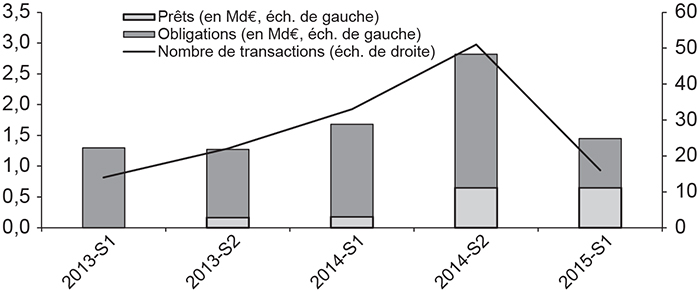

Depuis 2012, plus de 10 Md€ ont été levés sur le marché Euro PP, principalement au profit de PME et d'ETI françaises. Le marché Euro PP a aussi vu quelques opérations d'émetteurs étrangers depuis l'été 2014.

Volume d'Euro PP

Source : Dealogic Placement Review, premier semestre 2015.

Nous observons une nette augmentation des Euro PP depuis la fin de 2012, tant en volume émis qu'en nombre de transactions, avec un maximum atteint en deuxième partie de l'année 2014. Nous remarquons d'ailleurs que cela coïncide avec le maximum du taux de croissance annuel du financement de marché atteint sur cette même période (vu en première partie, cf. graphique 3 supra).

Le graphique 7 (infra) montre aussi une majorité d'Euro PP émis sous forme obligataire. Nous observons néanmoins une augmentation des Euro PP au format « prêt bancaire » au cours des deux dernières années, mais encore une fois, ceci est à prendre avec précaution, car cela pourrait venir du fait que l'information pour ce type de transactions est aujourd'hui plus accessible qu'il y a quelques années.

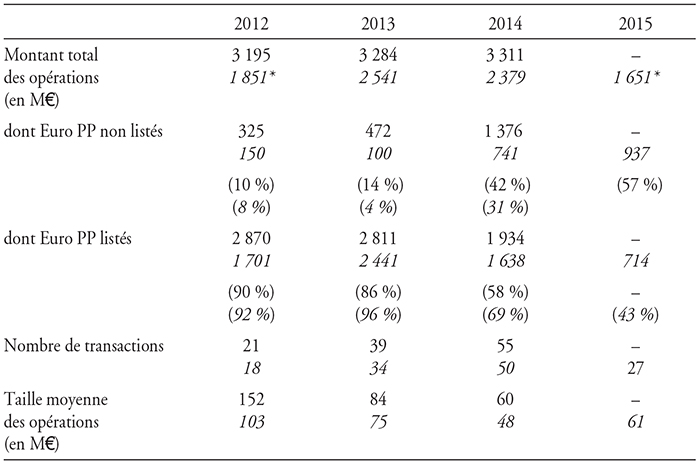

Les données présentées dans le tableau 3 sont issues de collectes d'informations centralisées par le groupe de travail « suivi de marché » du Comité de pilotage. Nous profitons de ce tableau pour comparer ces chiffres avec les chiffres extraits de notre échantillon (en italique), afin de montrer sa représentativité.

Transactions Euro PP de juillet 2012 à juillet 2015

* Données sur la période comprise entre juillet 2012 et juillet 2015.

Sources : données non italiques : Comité de pilotage Euro PP ; données en italiques : échantillon tiré du rapport de l'Observatoire des Euro PP du bureau Francis Lefebvre de septembre 2015.

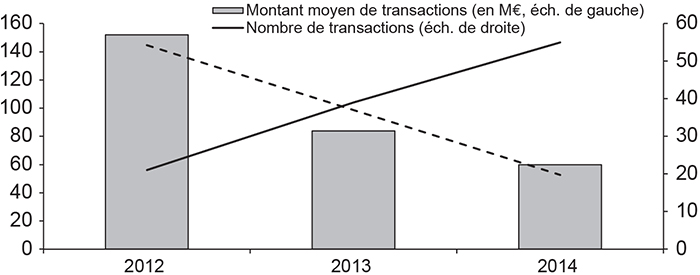

Nous pouvons remarquer que le nombre de transactions augmente nettement, ayant quasiment doublé entre 2012 et 2014. Cependant le montant total d'Euro PP augmente quelque peu d'une année sur l'autre entre 2012 et 2014. Cela s'explique alors par le fait que la taille moyenne des opérations diminue, passant d'environ 150 M€ en 2012 à environ 60 M€ en 2014.

Évolution du nombre et de la taille des transactions

Source : Comité de pilotage Euro PP.

La suite de cette analyse est basée sur un échantillon de 129 transactions exécutées entre juillet 2012 et juillet 2015, dont 88 listées et 41 non listées. Ces exécutions ont pu être répertoriées grâce au rapport de l'Observatoire des Euro PP du Bureau Francis Lefebvre de septembre 2015. Si cette liste n'est pas exhaustive, nous considérons qu'elle reste néanmoins représentative des grandes tendances.

Profil des émetteurs

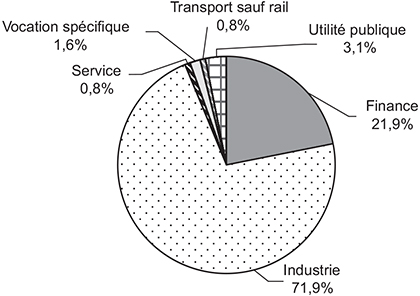

La majorité des émetteurs d'Euro PP sont des industries (automobiles, pharmaceutiques, technologies, etc.) suivies par des institutions financières. Les sociétés énergétiques et de transports ont aussi émis quelques Euro PP durant ces trois dernières années.

Répartition par secteur d'activité

Graphique 9a

Nombre d'émissions par secteur

Source : base de données8.

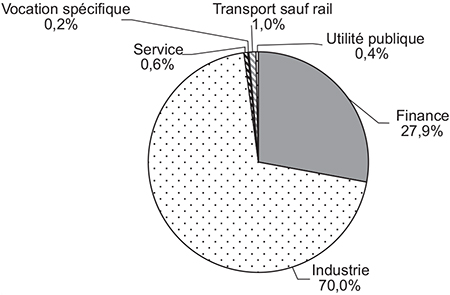

Graphique 9b

Volume d'émissions par secteur

Source : base de données8.

En termes de volume d'émissions, les industries comptent pour environ 70 %, suivies des institutions financières (environ 28 %). Nous remarquons que la part des industries par rapport au nombre d'émissions est d'environ 72 %, alors qu'elle n'est que de 22 % pour les institutions financières. En effet, le montant d'émissions moyen pour les institutions financières est supérieur à celui des industries. En moyenne, environ 83 650 M€ sont émis par les institutions financières, contre 63 850 M€ par les industries.

Comme vu précédemment, les Euro PP ont été développés afin de favoriser l'accès au marché des PME/ETI et de leur apporter une source de financement alternative au financement bancaire dans un contexte de taux obligataire bas.

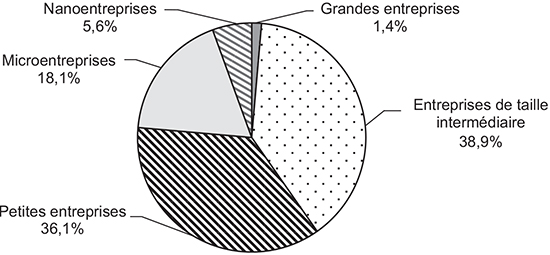

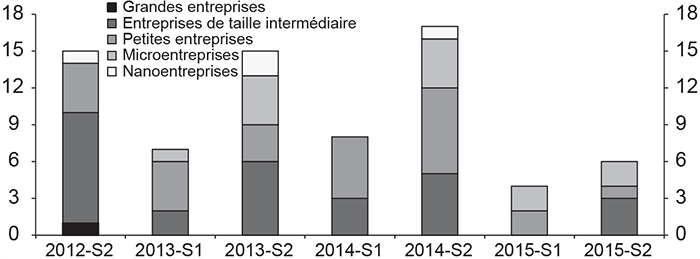

Répartition du nombre d'émissions par taille d'entreprises

Note : grandes entreprises : Market Cap supérieur à 10 Md€ ; entreprises de taille intermédiaire : Market Cap compris entre 2 Md€ et 10 Md€ ; petites entreprises : Market Cap compris entre 300 M€ et 2 Md€ ; microentreprises : Market Cap compris entre 50 M€ et 300 M€ ; nanaoentreprises : Market Cap inférieur à 50 M€.

Source : base de données8.

La grande majorité des émissions Euro PP ont été faites par des entreprises dont le Market Cap se situe entre 300 M€ et 10 Md€ (petites et moyennes). Environ un quart des transactions ont été émises par des microentreprises ou des nanoentreprises (avec un Market Cap inférieur à 300 M€). Les grandes entreprises, dont le Market Cap est supérieur à 10 Md€, ne représentent logiquement qu'une toute petite partie des émissions Euro PP.

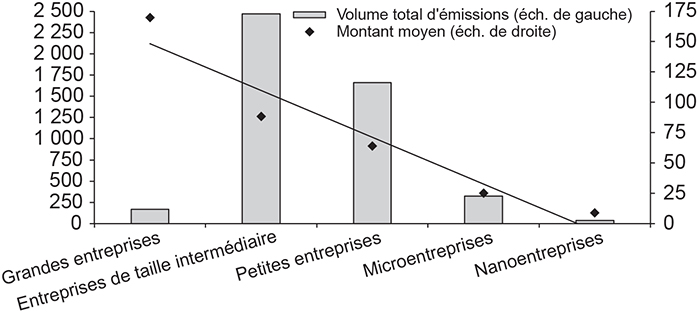

Nous retrouvons ce même résultat en termes de volume d'émissions. Les ETI comptent, selon notre échantillon et les données disponibles, un total de 2,47 Md€ d'émissions, suivies des petites entreprises (1,659 Md€), des microentreprises et des nanoentreprises.

Volume d'émissions par taille d'entreprises

(en M€)

Source : base de données8.

Nous remarquons de plus que le montant moyen d'émission est proportionnel à la taille de l'entreprise. Plus l'entreprise est grande, plus le montant moyen émis est important. Inversement, une entreprise de plus petite taille a logiquement des besoins de financement moins importants et émet des montants de transactions plus petits.

Évolution du marché Euro PP par taille d'entreprises

Source : base de données8.

Analyse des maturités

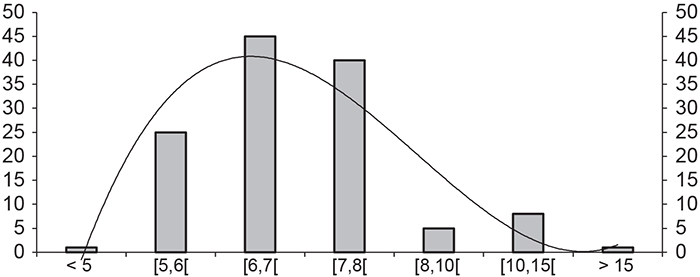

Environ 36 % des transactions ont une maturité comprise entre six ans et sept ans (non inclus). Les transactions de maturité entre sept ans et huit ans (non inclus) représentent 32 %, suivies des transactions dont la maturité se trouve entre cinq ans et six ans (non inclus) (environ 25 %).

Nombre de transactions par maturité

Source : base de données8.

Cette distribution s'apparente à une loi normale, avec une maturité moyenne de 6,6 ans. Plus de 90 % du nombre d'émissions se trouvent dans l'intervalle de maturité [5, 10[.

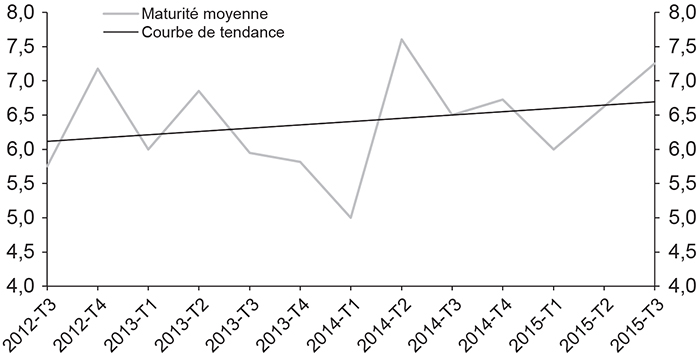

De plus, le contexte de taux bas permet aux émetteurs d'emprunter de l'argent sur des maturités plus longues et de répondre dans un même temps à l'attente des investisseurs à la recherche de rendement. Tout comme sur le marché « public » obligataire, nous remarquons une tendance d'augmentation des maturités sur le marché Euro PP.

Évolution de la maturité moyenne

Source : base de données8.

La maturité moyenne des transactions est passée d'environ 5,8 ans au troisième trimestre 2012 à 7,3 ans au troisième trimestre 2015, en fluctuant entre cinq ans et 7,5 ans sur cette période.

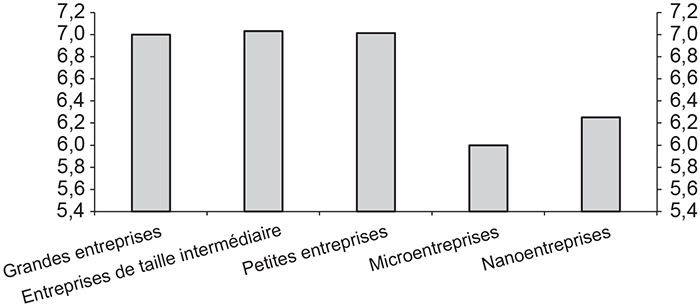

Enfin, les entreprises de plus grande taille, ayant des échéanciers de dette plus larges, émettent à des maturités plus longues que les entreprises de taille plus petite. La maturité moyenne des transactions des grandes et moyennes entreprises (grandes entreprises, ETI et petites entreprises) est en effet supérieure à la maturité moyenne d'émissions de 6,6 ans, alors que la maturité moyenne des transactions des toutes petites entreprises (microentreprises et nanoentreprises) est bien en dessous de cette moyenne générale.

Maturité moyenne par taille d'entreprises

Source : base de données8.

Les graphiques 10 (supra) et 14 montrent ainsi que le montant moyen d'émissions pour une grande entreprise est d'environ 170 M€ pour une maturité moyenne de sept ans ; les ETI et les petites entreprises émettent des montants moyens respectifs de 88,2 M€ et 63,8 M€ pour une maturité moyenne légèrement supérieure à sept ans ; enfin, les microentreprises et les nanoentreprises soulèvent des montants moins importants (respectivement environ 25 M€ et 8,8 M€) pour de plus petites maturités, en moyenne un peu au-dessus de six ans.

Analyse des clauses de contrat

Afin de compenser l'absence de notation des émetteurs d'Euro PP, des clauses destinées à la protection des investisseurs sont prévues dans les contrats. Parmi celles-ci, des clauses de respect de ratios financiers (covenants financiers) permettent à l'investisseur d'exiger le remboursement anticipé dans le cas où les exigences financières ne sont pas tenues. Les covenants financiers les plus courants sont les suivants :

-

ratio de levier ;

-

ratio de gearing ;

-

ratio de couverture d'intérêt ;

-

taux de couverture de la dette ;

-

valeur de l'EBITDA.

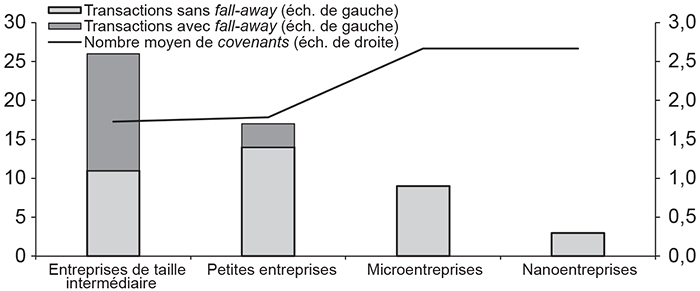

Inversement, des clauses de fall-away prévoient la suppression de certaines protections selon certaines circonstances, généralement un événement améliorant la perception du risque crédit de l'émetteur. Ces clauses sont négociées entre l'émetteur et les investisseurs et dépendent très souvent de la qualité de crédit de l'émetteur. Nous remarquons d'ailleurs une relation entre la présence de ses clauses de protection de l'investisseur avec la taille de la société émettrice.

Covenants financiers et fall-away par taille de sociétés

Source : base de données8.

En effet, le nombre moyen de covenants financiers par transaction augmente selon que la taille de l'entreprise diminue. Pour les entreprises définies dans cet article comme étant de taille intermédiaire ou petite, le nombre de covenants financiers pour une émission est généralement d'un ou de deux. En revanche, il faut compter deux à trois covenants financiers pour des microentreprises et des nanoentreprises.

De plus, toutes les transactions Euro PP des microentreprises et des nanoentreprises sont négociées sans clause de fall-away, alors qu'il en existe pour les plus grandes entreprises. Environ la moitié des transactions pour les sociétés de taille intérmédiaire ont une clause de fall-away et environ un quart des émissions des petites entreprises prévoient une clause de fall-away. Le graphique 16 montre ainsi que les contrats prévoient plus ou moins de flexibilité de suppression de certaines protections, selon que l'entreprise soit moyenne, petite ou très petite.

Pour conclure, le tableau 4 donne une vue d'ensemble de notre échantillon et récapitule les principaux chiffres, notamment sur les montants émis et les maturités moyennes sur la période étudiée.

Récapitulatif

Source : base de données8.

Conclusion

Face au durcissement d'octroi de crédits, les PME et les ETI ont cherché d'autres moyens de financement. Dans un contexte de taux bas, elles se sont donc naturellement tournées vers des financements « à mi-chemin » entre le crédit bancaire et le crédit obligataire.

La conjoncture économique actuelle a donc permis l'émergence du marché Euro PP. Entre 2012 et 2014, le nombre d'Euro PP recensés a quasiment doublé. Depuis 2012, le marché Euro PP a vu progresser la part d'émissions de sociétés non cotées et de plus petite taille, pour un montant moyen d'émissions un peu en diminution – car lié à la taille de l'entreprise émettrice. Il a été aussi observé l'émergence d'émissions sur des maturités plus longues, afin de pouvoir satisfaire les investisseurs à la recherche de rendement.

Ainsi les politiques publiques ont récemment engagé des initiatives afin d'encadrer les bonnes pratiques de ce marché émergent et favoriser l'accès des PME/ETI au marché obligataire. L'un des principaux facteurs est que le marché Euro PP n'impose pas aux sociétés émettrices d'être notées par une agence de notation, ce qui est généralement coûteux et dissuasif pour les entreprises craignant d'être désavantagées par les méthodes de notation. Cela demande cependant un plus gros travail d'analyse pour l'investisseur, qui semble sélectionner ses placements selon les caractéristiques de l'émetteur et sa qualité de crédit, plutôt que selon le contexte économique. Enfin, l'Euro PP allège les entreprises de nombreuses garanties (covenants) utilisées par les banques de façon généralement croissante. Cela permet donc à l'entreprise de réduire ses frais d'émission, mais ne semble pas avoir d'impact sur le pricing, le coupon reflétant le risque de crédit et non les particularités du marché et les clauses de contrat.

Aujourd'hui, comme ses homologues américain et allemand, les placements privés en France ont vocation à prospérer. Néanmoins si, depuis la crise, un mouvement de désintermédiation a été amorcé, il reste toutefois une forte dépendance des PME au crédit bancaire. Les entreprises émettrices devant faire face aux contraintes de liquidité du marché, l'Euro PP se présente pour l'instant comme un moyen pour la firme de diversifier ses sources de financement, en complément des prêts bancaires traditionnels.