L'Europe est souvent considérée comme pionnière en matière de responsabilité environnementale et sociale, avec les standards les plus élevés en la matière. Par exemple, dans l'indice de performance environnementale calculé par les universités Yale et Columbia, dix-huit des vingt premiers pays sont européens en 2012. La finance durable n'échappe pas à cette caractéristique dans la mesure où les investissements socialement responsables (ISR), c'est-à-dire les actifs tenant compte de critères extra-financiers portant sur la performance sociale ou environnementale, connaissent un développement particulièrement rapide en Europe (avec des taux de croissance de plus de 600 % entre 2005 et 2007 en France, par exemple).

Le développement de la finance durable est un enjeu crucial pour la promotion des critères responsables sur le plan environnemental et social, mais également en matière de gouvernance dans les entreprises et sur les marchés. Il reflète les efforts continus de la part des investisseurs, des législateurs, des entreprises et de l'ensemble des parties prenantes en faveur de la responsabilité sociale des entreprises (RSE) au cours de ces deux dernières décennies.

Les entreprises font notamment beaucoup d'efforts pour être ou apparaître comme responsables sur le plan environnemental et social. En 2005, à l'échelle des seize grands pays industrialisés, 33 % des 100 plus grandes entreprises publiaient un rapport « développement durable » ou rapport RSE (social et environnemental), contre 23 % en 2002. En 2010, en incluant les informations contenues dans les rapports annuels d'activité, c'est désormais 95 % (contre 64 % en 2005) des 250 plus grandes entreprises américaines et 64 % (contre 41 % en 2005) des 100 plus grandes entreprises dans les pays industrialisés qui ont communiqué sur leur RSE (KPMG, 2005 et 2011).

La montée en puissance des réglementations nationales sur la communication extra-financière ces deux dernières décennies, particulièrement sous l'impulsion de la Commission européenne (Commission européenne, 2001 et 2011) a été un moteur puissant de diffusion de la RSE et de l'ISR. En France, par exemple, les lois NRE (nouvelles régulations économiques) en 2001, puis Grenelle 2 en 2010 ont progressivement étendu les obligations de reporting RSE des seules entreprises cotées en Bourse vers l'ensemble des entreprises de plus de 500 salariés et de plus de 100 M€ de chiffre d'affaires.

Cette communication extra-financière s'est développée en lien étroit avec les pratiques de gouvernance d'entreprise et les évolutions récentes dans ce domaine. De ce point de vue, le poids croissant des investisseurs institutionnels sur les marchés boursiers occidentaux a placé au premier plan la communication financière comme mécanisme de contrôle, ouvrant par là même la voie à la communication extra-financière induite par la RSE. De même, les changements dans la composition des conseils d'administration avec le recrutement d'administrateurs externes plus sensibles en principe aux externalités que les membres internes traditionnels ont pu également jouer un rôle en faveur de la RSE. Dès lors, on ne peut manquer de s'interroger : gouvernance et responsabilité sociétale des entreprises sont-elles la nouvelle frontière de la finance durable ?

Pour répondre à cette question, nous aborderons les liens entre gouvernance et RSE avec l'idée que les évolutions en matière de gouvernance d'entreprise sont des déterminants essentiels de la performance non seulement financière, mais également extra-financière des entreprises, et que les liens entre gouvernance et RSE sont déterminants pour la finance durable.

Dans cet article, nous passons en revue la littérature académique récente, en lien avec les cadres réglementaires nationaux, pour éclairer les liens entre gouvernance, ISR et RSE comme nouvelle frontière de la finance durable. Notre contribution est double.

Premièrement, nous identifions les facteurs qui déterminent les engagements RSE au niveau des entreprises : structure de l'actionnariat, composition des conseils d'administration et contexte réglementaire. Nous répondons ainsi aux questions suivantes. L'actionnariat institutionnel favorise-t-il la RSE ? Quel rôle pour les conseils d'administration en matière de RSE ? Existe-t-il une composition optimale des conseils qui tienne compte des externalités environnementales et sociales des activités économiques ? Comment l'engagement RSE est-il façonné par le cadre réglementaire ?

Deuxièmement, nous élaborons une typologie des structures de gouvernance/RSE qui caractérisent les pays analysés selon que le régime de divulgation RSE est contraignant ou non contraignant et selon que le régime de gouvernance est plutôt fondé sur la création de valeur actionnariale, partenariale ou hybride.

L'article est organisé de la manière suivante. Dans la première partie, nous exposons les évolutions récentes en matière de gouvernance dans les principaux pays de l'OCDE (Organisation de coopération et de développement économiques). La deuxième partie se penche sur les déterminants de la RSE directement liés à la gouvernance et sur la question de l'impact de la RSE en matière de performance. La troisième partie dresse une typologie des régimes gouvernance/RSE dans les pays européens et anglo-saxons. Nous concluons l'article en examinant les contours de ce nouveau modèle de gouvernance qui semble émerger et fondé sur les principes de la finance durable.

Évolutions récentes et convergence des structures de gouvernance

Les modèles de gouvernance : une première classification

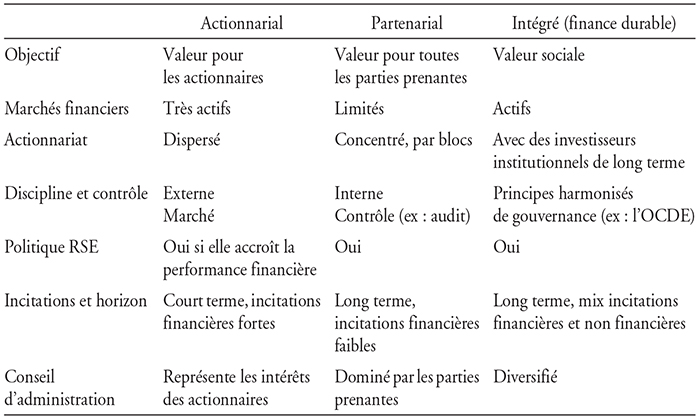

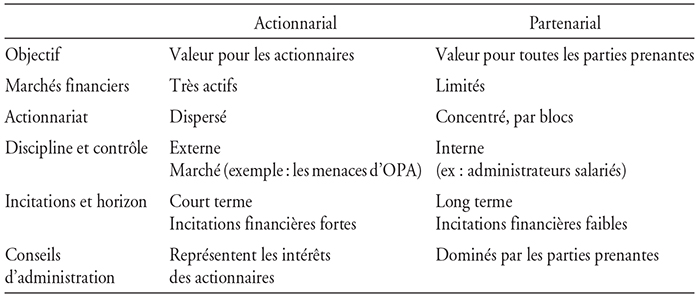

Deux grands modèles de gouvernance d'entreprise sont généralement présentés, offrant des réponses très distinctes à la question des conflits d'intérêts ou des objectifs inhérents aux interactions entre les actionnaires/administrateurs/dirigeants et les autres parties prenantes : le modèle dit « actionnarial » (sharehoder) et le modèle dit « partenarial » (stakeholder) (cf. tableau 1 infra).

Dans la seconde moitié du xxe siècle, les innovations majeures dans la finance et l'économie de l'entreprise ont favorisé l'émergence d'un modèle de gouvernance actionnarial, reposant sur le marché, institution qui était supposée régler les problèmes d'agence et de gouvernance managériale. Ce modèle fondé sur la création de valeur actionnariale offrait une solution élégante aux problèmes posés par la séparation entre la propriété du capital (les actionnaires) et le contrôle des décisions opérationnelles (les managers), à l'origine de conflits d'intérêts entre les actionnaires et les managers. Il démontrait les conditions sous lesquelles les forces du marché concurrentiel agissaient pour discipliner les managers, notamment à partir des années 1980, avec la montée en puissance des règles de la libre concurrence, l'internationalisation des marchés et le rôle croissant des fonds d'investissement.

Mais, à la fin des années 1990, les excès de la bulle financière sont venus jeter un certain discrédit sur le bien-fondé de la création de valeur actionnariale et sur certains dirigeants et investisseurs peu scrupuleux. La pression croissante sur les cadres et les directeurs pour qu'ils prennent plus en compte les intérêts des autres parties prenantes de l'entreprise est venue progressivement modifier ce modèle conventionnel de gouvernance, en donnant à la notion de responsabilité sociale et environnementale un rôle clé à jouer dans la gouvernance. Les dispositifs en matière de RSE mis en place par les entreprises depuis les années 2000 ont alors pour objectif de regagner la confiance, l'image et la légitimité. Ce second modèle de gouvernance, partenarial, se développe donc en réponse aux pressions de la société civile et pour limiter la « contestabilité sociale » des entreprises, conjointement à l'accroissement du poids des actionnaires socialement responsables, sensibles aux attentes de toutes les parties prenantes.

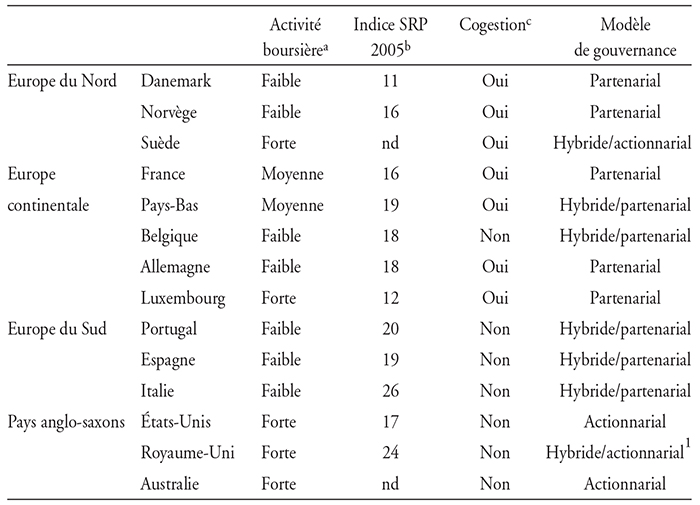

Nous reprenons dans le tableau 2 (ci-contre), extrait de Crifo et al. (2013), une classification des principaux pays de l'OCDE en matière de gouvernance, selon trois dimensions : l'activité boursière, l'indice 2005 de protection des droits des actionnaires (shareholder rights protection – SRP) établi par Martynova et Renneboog (2010), sur la base des réglementations en matière de gouvernance de ces quinze dernières années dans trente pays européens et aux États-Unis, et la présence de représentants des salariés au conseil d'administration (cogestion).

Évolution des régimes de gouvernance : vers une convergence ?

Les deux modèles de gouvernance typiques qui viennent d'être présentés offrent toutefois une vision assez statique de la réalité. En pratique, des changements institutionnels majeurs ont eu lieu ces dernières décennies, parallèlement à des évolutions dans la structure de l'actionnariat et la relation entre industrie et finance, avec l'émergence de la finance durable. Il en résulte une certaine convergence dans les modèles de gouvernance, identifiable à travers quatre dimensions principales : la structure de la propriété du capital, les exigences en matière de divulgation d'information, la composition des conseils d'administration et la prise en compte des attentes des parties prenantes et des enjeux liés au développement durable.

La structure de l'actionnariat

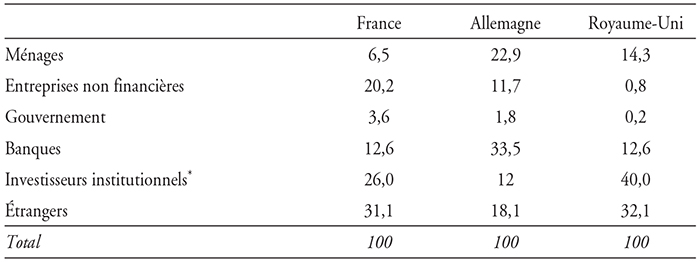

Depuis la fin des années 1990, la plupart des pays d'Europe continentale ont vu la montée en puissance des investisseurs institutionnels (banques, fonds de pension, investisseurs de long terme) dans le capital des entreprises, jouant un rôle considérable dans leur gouvernance. En France, par exemple, à la fin de 2003, les non-résidents détiennent 43,9 % du capital des entreprises du CAC 40 et 35 % du capital de toutes les entreprises cotées : ces non-résidents sont pour la très grande majorité des investisseurs institutionnels. Le tableau 3 reproduit la composition de l'actionnariat des entreprises cotées en France, en Allemagne et au Royaume-Uni, en 2002. De ce point de vue, la France est plus proche du cas britannique qu'allemand, ce qui favorise une forme de convergence (partielle) entre les modèles de gouvernance partenariale et actionnariale.

La décennie 2000 a vu la présence des institutionnels non-résidents s'affermir, avec une stabilisation en France à plus de 30 % et une croissance nette au Royaume-Uni (où ils dépassent les 40 %) et en Allemagne (avec près de 30 % du capital social des sociétés cotées) (Final Report Submitted to the European Commission and Financial Services User Group, 2013).

Les exigences en matière de divulgation d'information

Elles sont devenues, sur la même période, un mécanisme crucial de discipline et de responsabilisation des dirigeants. Aux États-Unis, par exemple, le législateur (la Security Exchange Commission – SEC) a progressivement augmenté les exigences en matière de divulgation d'information financière pour répondre aux scandales à répétition qui ont marqué les années 1990 et 2000, et les investisseurs réclament également de leur côté une plus grande transparence de l'information. En Europe continentale, il faut attendre le milieu des années 2000 pour voir augmenter les exigences en matière de communication et de transparence de l'information financière.

En outre, les nombreux codes de gouvernance adoptés depuis trois décennies dans ces pays poussent les entreprises au respect de principes fondamentaux de gouvernance. Aujourd'hui, toutes les juridictions invitent les firmes cotées à respecter l'un de ces codes ou à expliquer pourquoi elles ne le font pas, sur le principe du « se conformer ou s'expliquer »2. En Europe, la recommandation du 21 mai 2003 de l'Union européenne oblige les États membres à choisir un texte de référence unique pour les entreprises cotées. Par exemple, le code AMF-MEDEF (2010) et le code de gouvernance de 2012 servent de référence aux firmes cotées en France et au Royaume-Uni. Comme nous le verrons dans la suite de l'article, les réglementations en matière de RSE ont largement suivi cette voie du « se conformer ou s'expliquer » propre aux codes de gouvernance.

La composition des conseils d'administration

Les pressions sont allées croissantes ces dernières années pour augmenter le nombre d'administrateurs indépendants au sein des conseils des entreprises les plus importantes. De fait, leur proportion a significativement augmenté dans la plupart des pays développés. Aux États-Unis d'abord, alors que dans les années 1950, seuls 20 % en moyenne des administrateurs étaient indépendants ; au milieu des années 2000, ce sont près de 75 % qui sont identifiés comme tels. En France, l'Autorité des marchés financiers (AMF) note en 2010, sur la base des informations communiquées par les sociétés, que la moyenne d'indépendants est d'environ 55 % pour les plus grandes entreprises cotées en 2009 et cette proportion est d'autant plus élevée que le capital est dispersé.

Derrière cette évolution favorisant la convergence dans les modes de gouvernance prévaut l'idée selon laquelle l'appel à une expertise extérieure et dépourvue de conflits d'intérêts permettrait d'améliorer les choix stratégiques des entreprises, et notamment d'éviter les erreurs flagrantes que pourrait commettre un management livré à lui-même. Cette idée est-elle un préjugé ou est-elle justifiée empiriquement ? Une littérature abondante s'est développée sur cette question, aboutissant à des résultats contradictoires sur le lien entre indépendance et performance. Agrawal et Knoeber (1996), Bhagat et Black (2002) et Bhagat et al. (2008) ont montré l'absence de relation ou la relation négative entre le degré d'indépendance du conseil et la performance de l'entreprise.

Dans le cas français, Cavaco et al. (2012 et 2014a) confirment cette relation négative entre l'indépendance des administrateurs et la performance financière (mesurée par le return on equity – ratio « résultat net/valeur comptable des fonds propres ») des sociétés françaises du SBF 250, sur la période 2003-2012. Si ce résultat est conforme à ce que la littérature a mis en évidence pour les pays anglo-saxons, il ne s'explique pas par un phénomène de causalité inverse, c'est-à-dire par le fait que les entreprises en difficulté seraient précisément celles qui nomment davantage d'administrateurs indépendants (de manière à améliorer leur performance future). L'étude montre en outre que la plus ou moins grande indépendance des conseils n'affecte pas significativement la performance boursière des sociétés (mesurée par le ratio Q de Tobin – ratio « valeur de marché/valeur comptable du capital fixe de l'entreprise »).

Prolongeant cette analyse, Cavaco et al. (2014b) cherchent à comprendre si la relation négative entre indépendance et performance financière est liée à un déficit d'information dont pâtiraient les administrateurs indépendants, et qui les empêcheraient de jouer pleinement leur rôle de conseil stratégique. On peut également penser que l'indépendance d'un administrateur n'a de valeur que si elle est liée à une expertise stratégique ou financière, et non prise isolément. S'appuyant sur les données détaillées des CV des administrateurs, Cavaco et al. (2014b) développent ainsi un modèle à effets fixes à deux dimensions administrateur/entreprise pour étudier cette relation entre l'hétérogénéité individuelle des administrateurs indépendants et la performance opérationnelle de l'entreprise, à partir de données françaises du SBF 120 sur la période 2006-2011. Cette stratégie permet de rendre compte et de distinguer, dans un cadre empirique unifié, les mécanismes liés au fonctionnement des conseils de ceux qui dépendent du processus de sélection des administrateurs. Le résultat principal est de montrer que les administrateurs indépendants souffrent effectivement d'un déficit informationnel par rapport aux autres administrateurs. Cependant, l'expertise professionnelle dans le secteur et les connexions informelles au sein du conseil aident à combler ce déficit. En outre, les indépendants ont des compétences intrinsèques plus élevées que les autres, en raison d'un processus de sélection fondé sur la réputation.

Ces résultats suggèrent que la convergence des modes de gouvernance à l'aune du seul critère d'indépendance n'est pas une garantie d'un fonctionnement efficace tant du point de vue de la performance financière que de la performance extra-financière. La prise en compte de critères de composition plus larges fondés sur l'expertise et la diversité est de ce fait un enjeu important et qui rejoint, au moins dans le cas de la diversité, les préoccupations de RSE.

La prise en compte des attentes des parties prenantes et des enjeux liés au développement durable

La montée en puissance des enjeux liés au développement durable dans la gouvernance des entreprises se reflète dans le développement et l'essor de l'ISR. Que ce soit aux États-Unis ou en Europe, près de 1 dollar investi sur 9 dollars l'est au moins partiellement dans une perspective de finance durable, c'est-à-dire en tenant compte de critères extra-financiers portant sur la performance sociale ou environnementale, par exemple. Dans la plupart des pays développés, l'ISR est ainsi progressivement sorti d'un marché de niche réservé à des investisseurs individuels militants pour intégrer les pratiques d'acteurs plus classiques comme les grands fonds de pension. En pratique, plusieurs types de fonds ISR coexistent. Les « fonds éthiques » sont apparus aux États-Unis dans les années 1920 en s'appuyant sur les visions morales de leurs promoteurs. Les « fonds socialement responsables » qui se sont développés dans les années 1960 s'appuient sur des valeurs morales, pas toujours religieuses, d'ONG, d'associations de consommateurs ou de syndicats, en appliquant des critères de sélection liés aux droits de l'homme, à l'environnement ou à la qualité des produits. Depuis les années 1990, les « fonds de développement durable » utilisent des critères de sélection des investissements avec un objectif de performance à long terme couplé à une volatilité réduite. Ils s'adressent notamment à des fonds de pension et comportent parfois une dimension significative d'activisme actionnarial (action auprès des dirigeants pour infléchir le pilotage de l'entreprise). Ces fonds peuvent laisser penser que la diffusion de l'ISR à la gestion d'actifs classique pourrait permettre de promouvoir les objectifs de croissance verte sur les marchés financiers, via les dimensions environnementales, sociales et de gouvernance des investissements réalisés.

Le développement de l'ISR et de la RSE en France s'est appuyé sur un contexte réglementaire particulier depuis la création du Fonds de réserve des retraites en 1999 doté d'une politique d'ISR dédiée, ou, en 2001, du Comité intersyndical de l'épargne salariale (CIES) fournissant un label ISR sur un ensemble de plans d'épargne salariaux, en passant par les lois NRE (2001) et Grenelle 2 (2010) sur la communication extra-financière des entreprises cotées et non cotées, et, plus récemment, avec le projet de label ISR national en 2015.

En Europe, les actifs strictement ISR représentent plusieurs dizaines de milliards d'euros et connaissent un développement très rapide. En outre, contrairement aux pays anglo-saxons qui ont développé l'ISR sur des bases éthiques, l'Europe continentale se caractérise d'abord par une approche financière de sélection positive (dite « best-in-class ») qui vise à retenir en priorité les firmes ayant les meilleures performances extra-financières. Le marché français de l'ISR est le plus dynamique d'Europe. L'approche dominante y est celle du best-in-class, avec l'objectif clair de se diffuser vers la gestion d'actifs classique. La diffusion des critères ISR aux fonds conventionnels est très intéressante de ce point de vue : en 2009, 63 % des actifs gérés dans les fonds classiques français incorporaient au moins un critère ISR, alors que les fonds ISR au sens strict ne représentaient que 2 % des actifs sous gestion (et les fonds ISR au sens large, environ 8 %).

Ce mouvement a des conséquences importantes sur la gouvernance des entreprises. Le modèle actionnarial, qui donne la priorité aux intérêts des actionnaires minoritaires, est en quelque sorte réticent à considérer les intérêts des autres parties prenantes dans la gouvernance – sauf si cela améliore directement la valeur créée pour les actionnaires. Ce rejet est illustré par la position de Milton Friedman pour qui « la seule responsabilité des dirigeants est d'accroître les profits » (Friedman, 1970). À l'inverse, le principe d'équilibre entre les intérêts divergents de toutes les parties prenantes serait au cœur du modèle partenarial, comme le met en avant Freeman (1984). Notons cependant que ce modèle tend à donner la priorité aux parties prenantes directes, actionnaires, salariés, gouvernements et partenaires commerciaux, laissant au second plan les parties prenantes plus indirectes, éloignées ou n'étant pas en lien d'affaires, notamment l'environnement ou les communautés locales.

Déterminants et impact de la RSE

Structure de l'actionnariat et des conseils d'administration et RSE

Concernant l'impact des administrateurs indépendants (et internes) sur les stratégies de RSE et la performance extra-financière, la littérature offre deux hypothèses distinctes.

La première hypothèse s'appuie sur la théorie de l'enracinement et du surinvestissement en RSE des dirigeants. Mobilisant la théorie de l'agence et soulignant le problème de conflits d'intérêts entre actionnaires et managers dans les choix stratégiques, notamment en matière de RSE, Cespa et Cestone (2007) montrent que l'émergence de logiques d'enracinement pour les dirigeants les moins performants favorise un surinvestissement en RSE pour se prémunir contre le risque de remplacement à la suite de leurs contre-performances. Barnea et Rubin (2010) appliquent cet argument à la structure des conseils d'administration dans la relation actionnaires/managers et avancent que les administrateurs internes auraient intérêt à (sur)investir dans la RSE pour se construire une réputation de bons citoyens, potentiellement au détriment des actionnaires, tout en renforçant la (sur)confiance des dirigeants. A contrario, les administrateurs indépendants, en jouant un rôle de monitoring efficace, devraient contribuer à limiter l'investissement en RSE. Un argument sensiblement différent peut être également mobilisé pour retrouver cette relation entre administrateurs internes, indépendants et RSE : les administrateurs internes, qui ont pour fonction essentielle d'apporter de l'information spécifique à l'entreprise aux administrateurs externes, sont susceptibles d'adopter une stratégie plus prudente, minimisant les risques d'accident et de poursuite, et donc investissant plus dans la RSE (Krüger, 2010). Selon cet argument, on devrait alors s'attendre respectivement à une relation négative et positive entre administrateurs indépendants et internes et RSE.

Le second argument repose sur la théorie alternative de la résolution des conflits, qui prend racine dans la théorie des parties prenantes de Freeman (1984) selon laquelle le rôle des entreprises est de servir les intérêts non seulement des actionnaires, mais également des autres parties prenantes. Investir dans la RSE serait alors un moyen de résoudre les conflits d'intérêts entre les différentes parties prenantes de l'entreprise. Jo et Harjoto (2011) montrent, par exemple, que l'adoption de démarches RSE proactives par les entreprises américaines dans les années 1990 serait significativement et positivement associée à des conseils d'administration contrôlant, c'est-à-dire à forte proportion d'indépendants. Selon cet argument, on devrait alors s'attendre à l'effet inverse du précédent, à savoir une relation respectivement positive et négative entre administrateurs indépendants et internes et RSE.

Concernant le lien entre structure de l'actionnariat et RSE, c'est une question majeure de la recherche récente. Pour Gomes et Novaes (2005), les gros actionnaires, détenteurs de blocs majoritaires, ont vraisemblablement des intérêts assez éloignés des actionnaires minoritaires et influenceront plus fortement les décisions stratégiques de l'entreprise que les actionnaires petits et diversifiés, en raison de leurs incitations plus fortes à le faire et de leurs moyens de contrôle plus efficaces.

Jo et Harjoto (2011 et 2012), sur un échantillon d'entreprises américaines sur la période 1993-2004, montrent que les choix RSE sont positivement corrélés à l'actionnariat institutionnel. Sur des données basées sur 118 firmes coréennes en 2005, Oh et al. (2011) montrent de même une relation positive entre RSE et actionnariat institutionnel ou étranger et une relation négative entre RSE et actionnariat managérial. Sur un échantillon de 691 entreprises européennes en 2005, Dam et Scholtens (2013) montrent quant à eux que la concentration du capital est associée à de moins bonnes performances RSE. Crifo et al. (2015a) montrent de même sur un échantillon de 898 entreprises à l'échelle internationale, sur la période 2004-2012, qu'une plus forte concentration actionnariale impacte négativement la performance RSE.

RSE et performance : un oxymore ?

Une question essentielle pour la RSE et la finance durable est celle de sa performance sur le plan financier. Un ISR (une stratégie RSE) est-il plus rentable à court, moyen ou long terme qu'un investissement conventionnel ? Les fonds ISR surperforment-ils par rapport aux fonds conventionnels ?

Si être socialement responsable signifie « non seulement de satisfaire pleinement aux obligations juridiques applicables, mais aussi d'aller au-delà et d'investir davantage dans le capital humain, l'environnement et les relations avec les parties prenantes » (Commission européenne, 2001), en pratique se cache un large éventail de critères RSE ou ISR que l'on désigne communément sous le terme de « facteurs ESG » (environnement, social et gouvernance).

D'une pratique à l'autre, la motivation de l'entreprise peut être très variée. Une question clé dans la littérature est d'identifier pourquoi les entreprises ont intérêt à s'engager volontairement à aller au-delà de la réglementation en déployant des stratégies RSE. Crifo et Forget (2015) mettent en évidence trois types de déterminants économiques de RSE : réduire ses impacts négatifs sur la société et contribuer à l'intérêt général, développer un positionnement concurrentiel d'entreprise verte responsable, et répondre à une demande interne à l'entreprise. Le lien entre performance financière et RSE a donné lieu à une littérature académique considérable, comme en témoignent les nombreuses revues de littérature consacrées à ce sujet depuis plusieurs décennies (voir, par exemple, Orlitzky et al., 2003 ; Portney, 2008). Le débat intense consistant à savoir s'il existe un lien réel entre RSE et performance financière peut être considéré comme clos par la méta-analyse de Margolis et al. (2009) fondée sur 251 études : « L'effet de la performance sociale sur la performance financière est petit, positif et significatif. La performance RSE ne détruit pas la valeur actionnariale, même si ses effets sur la valeur de l'entreprise ne sont pas élevés. » Toutefois, beaucoup continuent de considérer que la recherche doit se poursuivre activement sur ce sujet pour comprendre pleinement les déterminants de cette relation, autrement dit pour comprendre comment les firmes peuvent réussir sur les plans à la fois financiers et extra-financiers.

Pour aller plus loin dans cette voie, il est nécessaire de contourner de nombreuses difficultés mises en évidence par les travaux passés. Une difficulté majeure réside notamment dans la nature éminemment multidimensionnelle de la RSE, soulevant un problème d'agrégation des critères (Capelle-Blancard et Petit, 2013). Comme le soulignent Bénabou et Tirole (2010), les firmes peuvent être proactives sur certaines dimensions et en retrait sur d'autres. En outre, les multiples dimensions ne sont pas forcément toutes des inputs complémentaires de la performance. S'appuyant sur un échantillon de 595 entreprises européennes sur la période 2002-2007, Cavaco et Crifo (2014) montrent de ce point de vue que certaines pratiques RSE sont caractérisées par des synergies (c'est-à-dire de la complémentarité) et d'autres par des arbitrages (c'est-à-dire de la substituabilité). En particulier, les activités centrées sur les ressources humaines et le comportement sur les marchés envers les clients et les fournisseurs apparaissent comme des inputs complémentaires de la performance financière, alors que les activités centrées sur l'environnement et les comportements commerciaux envers les clients et les fournisseurs apparaissent comme substituables dans la création de la plus-value financière. Crifo et al. (2015b) montrent de même que les facteurs ESG impactent d'une manière asymétrique la valeur des entreprises non cotées, les entreprises ayant relativement plus à perdre d'une mauvaise gestion ESG qu'à gagner d'une bonne gestion. S'appuyant sur des données expérimentales, cette étude montre ainsi qu'une bonne politique environnementale ou sociale augmente de façon statistiquement significative la valeur d'une entreprise d'environ 5 %. Une mauvaise gestion des enjeux environnementaux et sociaux pénalise la valeur des entreprises d'environ 10 %, tandis qu'une mauvaise gouvernance la diminue de 15 %.

Typologie des régimes RSE et gouvernance

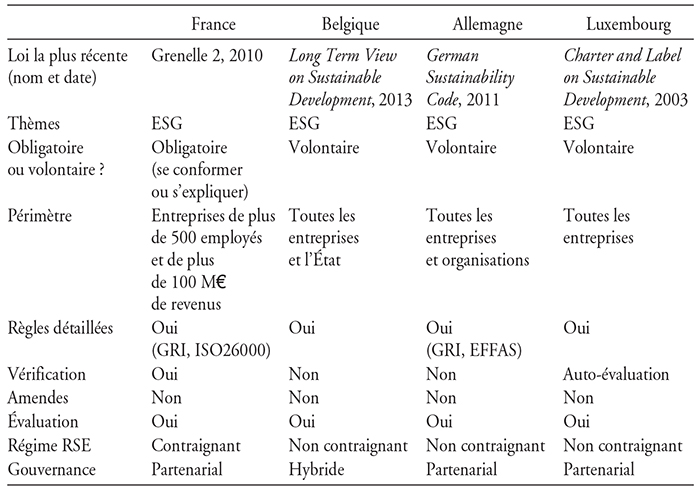

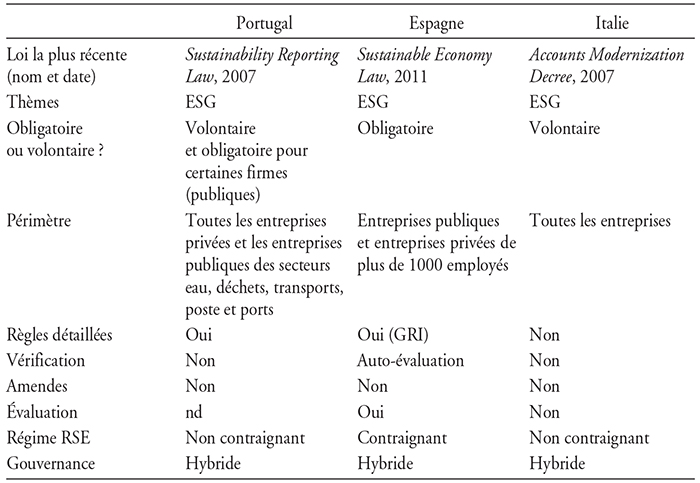

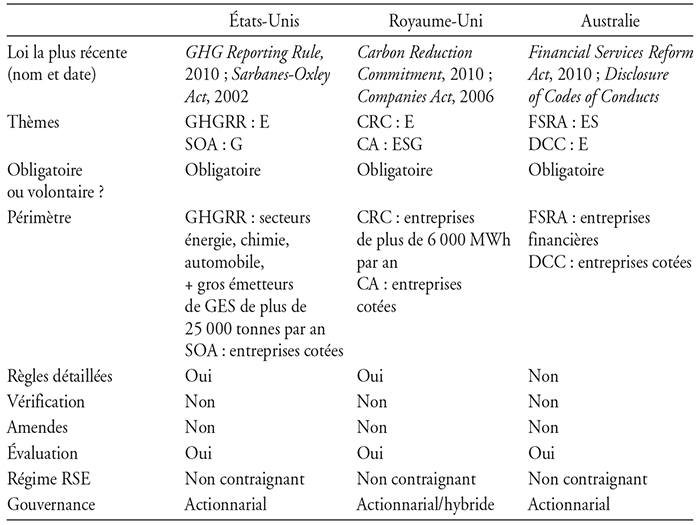

Dans les tableaux 4a à 4d (infra), nous décrivons finalement les régimes RSE des grands pays de l'OCDE selon les critères suivants : nature de la loi adoptée – c'est-à-dire les thèmes, son caractère obligatoire ou non (se conformer ou s'expliquer), son périmètre, les règles détaillées sur les différents critères ESG, la vérification externe, les sanctions en cas de non-respect et l'évaluation –, bilan d'application. Ces différents critères permettent d'établir si le régime réglementaire RSE est contraignant ou non. La dernière ligne des tableaux reprend la nature du modèle de gouvernance décrit dans le tableau 3 (supra).

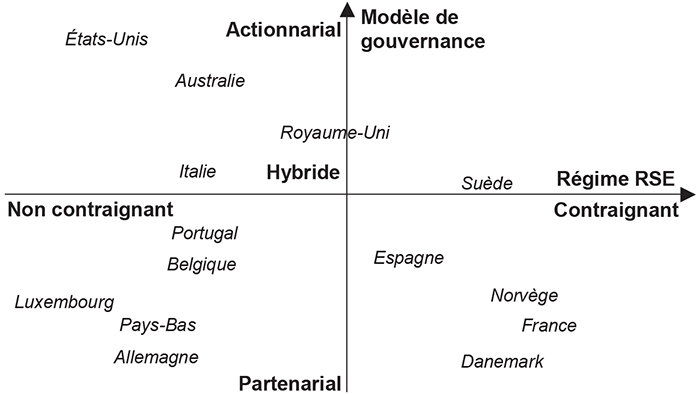

Étant donné ces différents régimes RSE et gouvernance, nous proposons la typologie suivante, selon que le régime RSE est contraignant ou non (axe horizontal) et selon que le régime de gouvernance est partenarial, hybride ou actionnarial (axe vertical) (cf. graphique infra).

Cette typologie permet de distinguer quatre groupes de pays, se situant chacun dans une partie du cadran. Ces groupes peuvent être décrits par les caractéristiques des économies principales s'y rattachant :

- les États-Unis pour lesquels l'orientation en matière de gouvernance est dans une très large mesure actionnariale, tandis que l'inclusion de critères ESG dans la gestion relève strictement d'une logique non contraignante ;

- le Royaume-Uni où, en matière de gouvernance et de droit des sociétés, le modèle de la valeur actionnariale éclairée donne davantage de poids à l'intérêt des parties prenantes non actionnariales, relativement aux États-Unis (Deakin et Rebérioux, 2009). En outre, en matière de RSE, la dimension sociale est beaucoup plus présente ;

- l'Allemagne où l'orientation en matière de gouvernance est résolument partenariale, avec une influence nette des représentants des salariés (cogestion). En revanche, la RSE ressort avant tout d'une logique non contraignante. L'Allemagne privilégie donc les intérêts des parties prenantes les plus directement investies dans l'entreprise (actionnaires et salariés) ;

- la France dont le modèle de gouvernance est plus hybride qu'en Allemagne (avec un poids moindre des salariés), mais dont l'approche adoptée en matière de RSE est beaucoup plus contraignante. Le régime français favorise donc les parties prenantes les plus éloignées de l'entreprise (environnement, communautés locales, etc.).

Conclusion : un nouveau modèle de gouvernance fondé sur la finance durable

Sur cette base, nous pouvons décrire un nouveau régime de gouvernance et de performance, par la finance durable, susceptible de se diffuser à l'aube du xxie siècle (cf. tableau 5). Ce modèle contraint à prendre en compte les externalités environnementales et sociales des entreprises, principalement via un processus fondé sur la transparence et la divulgation d'informations financières et extra-financières et la diversification des conseils. Pour les pays de l'OCDE, ce modèle (intégré) de performance et de gouvernance pourrait être une opportunité de développer de nouvelles sources de croissance.