L’accroissement des inégalités depuis le milieu des années 1960 aux États-Unis et depuis une vingtaine d’années en Europe et en France (Atkinson et Piketty, 2009) suscite des interprétations variées. Certains ont considéré que la liaison classique entre rémunération et capital humain (Becker, 1964) a été renforcée par les transformations récentes du capitalisme, notamment par le passage à un capitalisme postindustriel fondé sur la connaissance, l’innovation et la production de biens et de services largement dématérialisés. En bas de la hiérarchie, les salariés non qualifiés sont victimes d’un progrès technologique biaisé et des conséquences de la mondialisation qui les met en concurrence avec les salariés des pays en voie de développement. En outre, cette transformation du rendement du capital humain se manifesterait aussi au plus haut niveau de la hiérarchie. Dans le contexte du nouveau capitalisme, selon certaines interprétations, une « classe créative » (Florida, 2002) ou des manipulateurs de symboles (Reich, 1997), fortement diplômés, deviennent indispensables et touchent les bénéfices de leur talent. On soutient ainsi que même au plus haut de la hiérarchie, comme lorsqu’on examine le travail des PDG, la complexité des tâches a augmenté et nécessite des diplômes plus élevés, des compétences plus larges, en particulier des compétences générales, plus aisément transférables et mobilisables que les compétences spécifiques à la firme (Murphy et Zabojnik, 2004). Une autre interprétation de l’accroissement des inégalités signale l’effet démultiplicateur du travail hautement qualifié sur les marchés où les rendements sont croissants. Ce phénomène engendre un marché où les meilleurs emportent le marché (the winner takes all) et deviennent des stars (Rosen, 1981). Appliquée récemment aux PDG, cette approche affirme qu’au plus haut de la hiérarchie, des différences de talent assez faibles peuvent produire des différences de résultat très fortes et, par conséquent, de rémunération, dès lors qu’elles s’appliquent sur des volumes très différents (Gabaix et Landier, 2008).

Il apparaît toutefois que cette hausse des inégalités dans les sociétés contemporaines doit moins à la transformation globale et simultanée de tous les secteurs économiques qu’au développement rapide de l’industrie financière où les niveaux de rémunération sont particulièrement élevés (Godechot, 2011). Philippon et Reshef (2009) comparant l’évolution à long terme des rémunérations au cours du xxème siècle entre le secteur financier et les autres secteurs constatent que lors des épisodes de dérégulation des marchés financiers, le secteur financier touche une rente inexpliquée de 30 % à 50 % de salaire en plus qui n’est due ni au diplôme, ni à la complexité des tâches. Ce travail, impressionnant par son ampleur historique, manque de précision sur les années les plus récentes. Les variables de diplôme pour représenter le capital humain, appréhendées essentiellement en termes d’années d’études, ne permettent pas de mesurer l’effet qualitatif de certaines formations par rapport à d’autres de même durée sur la productivité financière. Les données issues d’échantillons nationaux (enquêtes américaines CPS – Current Population Survey) ne permettent pas de décrire avec finesse les métiers de la finance et il est difficile de savoir si c’est le secteur financier qui touche une rente ou si c’est un secteur où la structure des rendements des diplômes diffère des autres secteurs. S’ils contrôlent pour le risque de chômage, ils n’étudient pas la dimension incitative de ces rémunérations et cette dernière permet aussi de rendre compte des niveaux de rémunération. Enfin, le différentiel de salaire constaté au niveau macroéconomique dans l’industrie financière peut s’expliquer par des imperfections du marché du travail, notamment des coûts de transaction qui grèvent la réallocation de la main-d'œuvre d’un secteur ou d’une région à l’autre et empêchent l’égalisation des salaires à niveau de capital humain donné.

Cet article revient sur les inégalités salariales principalement à partir des fichiers originaux d’une banque, la banque Jupiter – un acteur majeur de la place française –, auxquels les ressources humaines nous ont donné l’accès. Certes, de telles données internes perdent en généralité, mais permettent de mesurer avec une précision beaucoup plus grande la position occupée, le diplôme, la composition du salaire. En outre, les différences de salaire entre métiers ne relèvent pas dans notre cas des coûts de transaction sur le marché du travail, dans la mesure où l’entreprise peut décider à coût bien moindre de réallouer sa main-d'œuvre en interne.

Dans cet article, nous montrons d’abord que l’industrie financière est un secteur fortement consommateur de capital humain, et ce, d’autant plus que l’on se rapproche des métiers les plus emblématiques de la révolution financière, à savoir les métiers front marchés, traders et vendeurs des salles de marché. Ensuite, nous verrons que le rendement du diplôme dans la banque semble a priori très important. Toutefois, lorsqu’on contrôle par la position occupée dans la banque, les écarts de rendement du diplôme diminuent fortement et font voir l’importance d’une prime associée à la position occupée. Enfin, nous montrons que cette prime ne peut être expliquée par des raisons d’incitation et de compensation de l’aversion au risque.

Une industrie consommatrice de capital humain

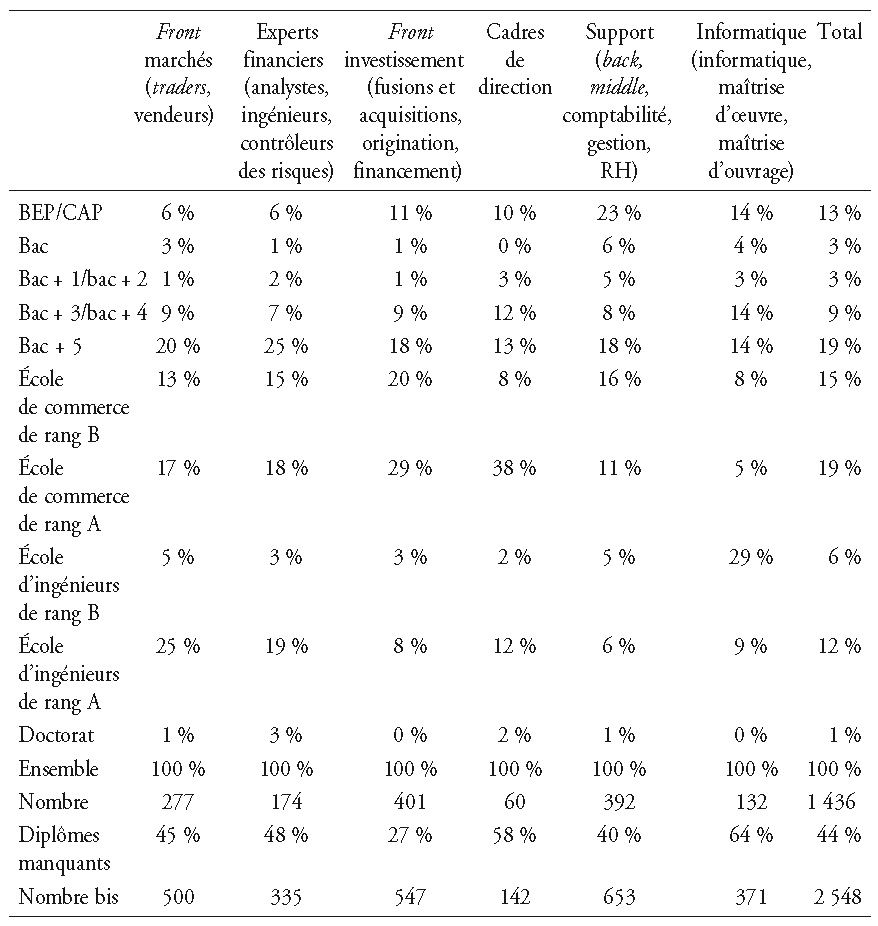

La banque Jupiter est une banque française universelle, à l’avant-garde du développement des nouveaux produits dérivés. Les données sur la répartition des diplômes au sein des 1 436 cadres de sa banque de marché (cf. tableau 1 ci-après) permettent de mesurer l’importance du capital humain dans les activités liées aux nouveaux produits financiers. Le fichier original contenait les deux principaux diplômes du salarié et à partir de ce fichier, nous avons codé le diplôme qui nous a paru le plus significatif des deux pour résumer le parcours scolaire. La banque Jupiter, une banque au recrutement élitiste et à la tradition ingénieur, comporte des salariés très diplômés dont 71 % ont un diplôme de niveau bac + 5. Les métiers front marchés, à savoir les traders, qui gèrent un portefeuille de titres, et les vendeurs, qui vendent des produits financiers à un portefeuille de clients, sont particulièrement diplômés et comprennent une forte proportion de salariés issus des plus grandes écoles d’ingénieurs, parfois dites « de rang A » (Polytechnique, École des mines, Centrale, ENSAE – École nationale de la statistique et de l’administration économique –, …), et des plus grandes écoles de commerce également de rang A (HEC – Hautes études commerciales –, ESSEC – École supérieure des sciences économiques et commerciales –, ESCP – École supérieure de commerce de Paris –, écoles auxquelles on a adjoint l’IEP Paris – Institut d’études politiques –, et l’ENA). Les diplômés des écoles d’ingénieurs sont particulièrement présents au sein de deux métiers : celui de trader, où ils constituent 42 % de l’effectif, et celui d’ingénieur financier, sous-groupe des experts au sein desquels ils en constituent la moitié. Les anciens de l’École polytechnique représentent dans cette banque une fraction importante des ingénieurs : s’ils constituent 3 % des cadres de la banque de marché en général, leur proportion s’élève à 10 % parmi les traders et 15 % parmi les ingénieurs de marché. Ils ne sont pas pour autant affectés exclusivement dans ces métiers, puisqu’on en trouve aussi une dizaine au sein des métiers de front investissement (fusions et acquisitions, opérations de financement), cinq parmi les commerciaux et quatre parmi les cadres des supports.

L’importance des ingénieurs au sein de la banque de marché et plus particulièrement au sein des métiers de trading et d’ingénierie financière tient en partie au développement depuis une trentaine d’années de l’arbitrage des produits dérivés. En effet, la modélisation correcte des relations probabilistes entre le prix d’un produit dérivé et celui de son sous-jacent permet de tarifer plus justement le produit dérivé et d’augmenter les profits. Pour autant, la relation entre le poste et la formation n’est pas stricte. Les traders disposent en effet de logiciels de tarification presse-bouton qui les dispensent dans la pratique d’utiliser les mathématiques financières. Il est parfois avancé par les supérieurs qu’une formation d’ingénieur est un plus lorsque les logiciels ne peuvent fournir de prix (en cas de pannes ou de temps de calcul trop long) ou lorsqu’il faut proposer de nouveaux produits ou de nouveaux arbitrages. D’autres, écartés des fonctions de trading, comme les diplômés des écoles de commerce, considèrent que cet usage très strict des diplômes est un moyen « très français » de monopoliser les fonctions les plus en vue de la banque au profit d’un petit groupe.

Ce premier examen sommaire donne à voir une industrie financière fortement consommatrice de capital humain, notamment en diplômés de grandes écoles. Cette consommation de capital humain tient en partie à des besoins fonctionnels liés à l’exploitation des nouveaux produits financiers, mais sans doute aussi à des effets de capital social et de cooptation. À la banque Jupiter, recruter des anciens de la même grande école est aussi un moyen d’améliorer la position de la formation dans le jeu organisationnel et de réserver à des semblables des positions rémunératrices.

Rendement du capital humain ou rente ?

L’importante consommation de capital humain au sein du secteur financier conduit-elle à rémunérer fortement cette variable ? Les diplômes les plus rares et les plus sélectifs, en particulier ceux des grandes écoles de rang A, sont-ils largement rémunérés par rapport aux niveaux de diplôme les plus communs (par exemple, un niveau bac/bac + 2) ?

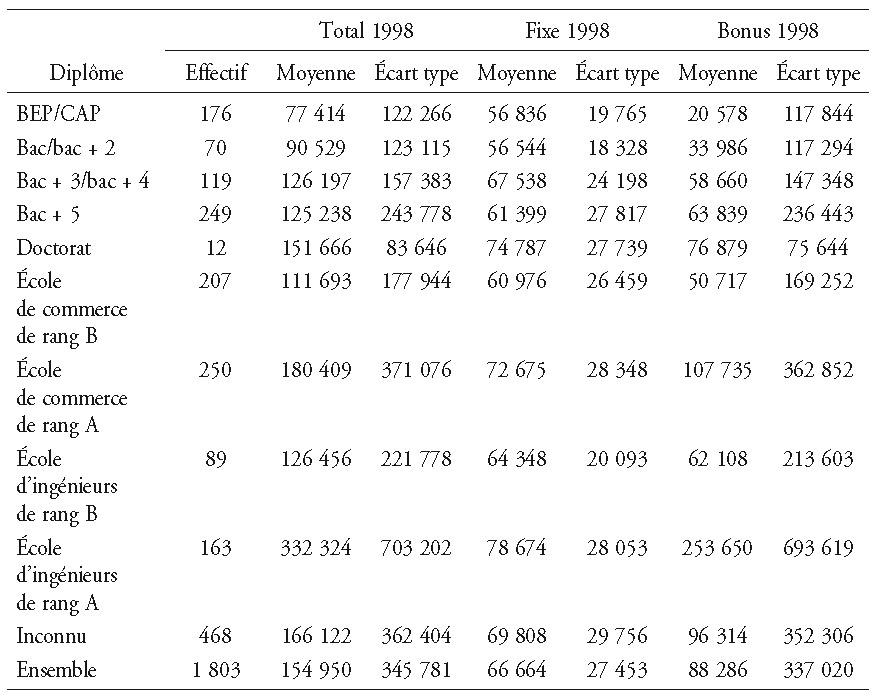

Le tableau 2 (ci-après) semble indiquer un tel phénomène. Les diplômés des écoles de commerce de rang A perçoivent un salaire total deux fois supérieur aux bacheliers et ceux des écoles d’ingénieurs de même rang 3,7 fois supérieur. La différence de ces deux types de grandes écoles en faveur des ingénieurs est d’ailleurs saisissante. En revanche, on voit une relative indifférenciation entre les diplômes bac + 3, bac + 4, bac + 5, écoles d’ingénieurs et écoles de commerce de rang B. L’inégalité des rémunérations par niveau de diplôme doit pour l’essentiel aux inégalités de bonus. La hiérarchie des rémunérations des salaires fixes s’élève de 1 à 1,4, alors que la hiérarchie des bonus va de 1 à 10.

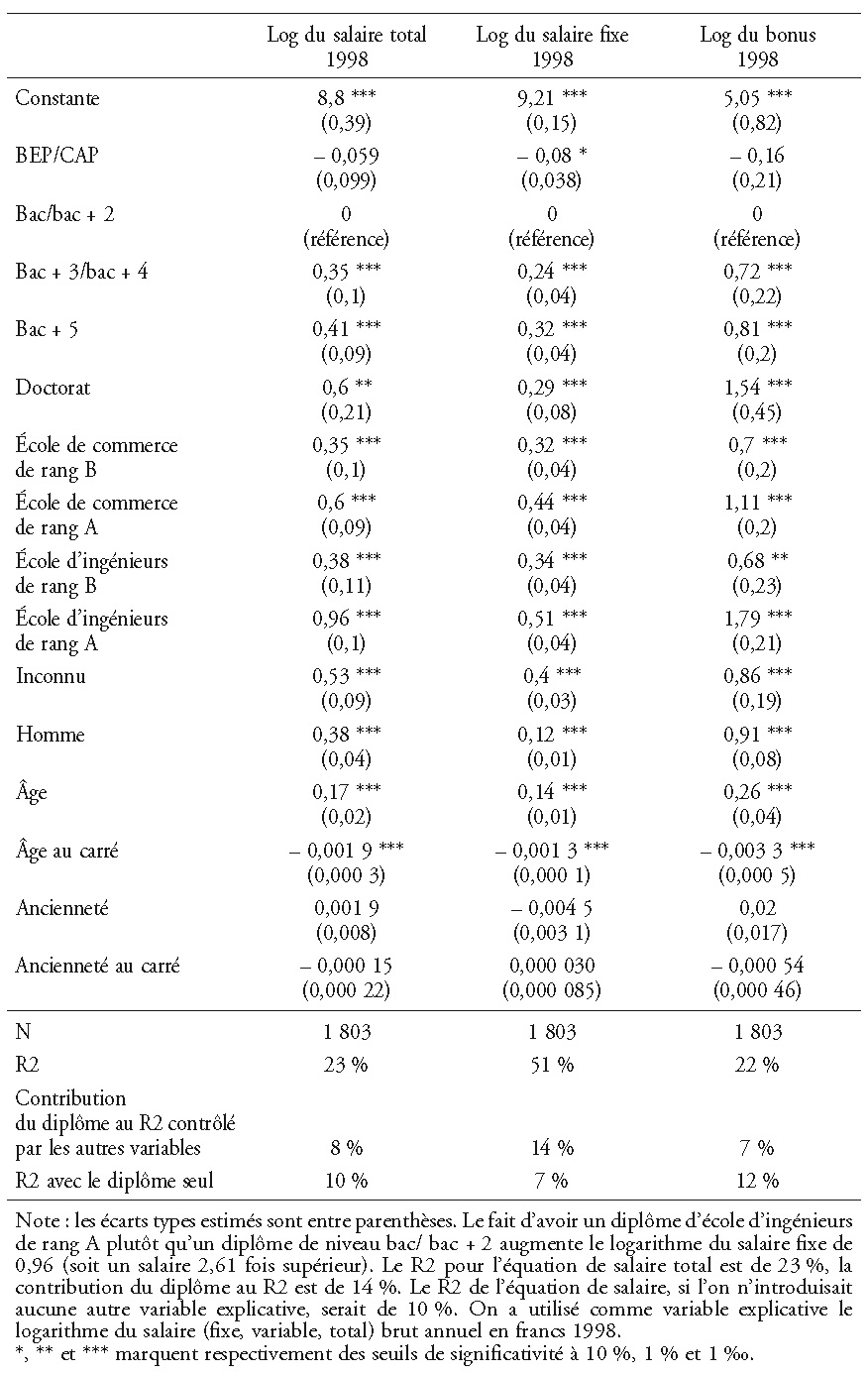

Le tableau 3 (ci-après) propose d’approcher les rémunérations avec la technique classique des équations de salaire (Mincer, 1974). Nous proposons tout d’abord un modèle parcimonieux avec les variables classiques de capital humain général, à savoir le diplôme, et des variables qui peuvent être interprétées (mais pas exclusivement) comme des formes de capital humain spécifique, à savoir l’âge et l’ancienneté dans l’entreprise.

Un premier résultat frappe. On arrive bien mieux à expliquer la structure des salaires fixes avec les variables classiques que la structure des bonus. Le R2 – la part de la variance expliquée – s’élève à 53 % pour la première équation et à 23 % pour la seconde équation. Ce résultat au moins est tout à fait compatible avec la théorie de l’incitation optimale. Le bonus étant censé rémunérer les variations de l’effort, il est moins sensible que le salaire fixe aux variables déterminant le niveau structurel de compétences et de productivité.

Avant de passer aux diplômes, détaillons les effets en finance de quelques déterminants classiques du salaire. Le salaire augmente rapidement en fonction de l’âge, jusqu’à cinquante-quatre ans pour le salaire fixe et quarante ans pour le salaire variable, et décroît ensuite. Il convient probablement d’interpréter davantage le retournement comme un effet de génération que comme un effet de vieillissement. L’ancienneté dans l’entreprise n’a pas d’effet significatif. Dans un univers où le turn-over est fort, l’ancienneté dans l’industrie financière aurait été une variable plus pertinente pour mesurer l’expérience spécifique au secteur (qui compte plus que l’expérience spécifique à l’entreprise). Malheureusement, nous n’en disposons pas ici.

Deuxième point, le différentiel de rémunération entre hommes et femmes est particulièrement élevé, de l’ordre de + 45 % pour les hommes (exp(0,38)). Ce différentiel est beaucoup plus lié au bonus (+ 0,91 de paramètre, soit deux fois et demie plus pour les hommes) qu’au salaire fixe (+ 12 % pour les hommes). Il est beaucoup plus important que celui que l’on observe (+ 20 %) dans la population des cadres en général. Roth (2006) a montré combien l’industrie financière est un univers sexiste où les pratiques discriminatoires sont à la fois courantes et importantes. Nos données confirment très largement son constat.

Envisageons enfin le diplôme. Les diplômes produisent dans les équations de salaire des effets importants, en particulier sur le salaire fixe. La contribution au R2 du diplôme est de 14 % pour le salaire fixe et de 7 % pour le bonus. La hiérarchie des salaires selon le diplôme est à la fois plus prononcée, mais aussi moins déterminante pour le salaire variable. Une telle disparité est conforme avec la théorie des incitations. Le bonus sert à rémunérer des efforts et des résultats individuels à court terme, tandis que le salaire fixe rémunère des compétences plus structurelles, notamment celles révélées par le diplôme. Mais tant pour le bonus que pour le fixe, le diplôme continue à jouer un rôle important. L’échelle des rémunérations selon le diplôme est ainsi plus prononcée dans la banque que plus généralement parmi les cadres administratifs et les ingénieurs de la société française1. Au sein de ces derniers, les diplômés les mieux payés, ceux issus d’écoles de commerce, touchent 40 % de plus que les bacheliers, tandis que dans la banque Jupiter, ils touchent 60 % de plus. Ils sont d’ailleurs dépassés par les ingénieurs qui gagnent 2,2 fois plus.

La banque Jupiter semble faire relativement peu de différences entre les diplômes universitaires de niveau bac + 3 à bac + 5 et les écoles de commerce et d’ingénieurs de second rang. En revanche, que ce soit pour le bonus ou les salaires fixes, les diplômés des grandes écoles de rang A, en particulier d’ingénieurs, touchent des rémunérations nettement supérieures, avec pour ces derniers des niveaux de salaire fixe 1,7 fois supérieurs et de bonus 6 fois supérieurs à ceux des bacheliers. La monopolisation des fonctions d’encadrement de la banque de marché (chef d’équipe et chef de salle) par les ingénieurs, en particulier par les polytechniciens, contribue sans doute à accroître les différentiels de rémunération au plus haut niveau de la hiérarchie.

La banque serait-elle pour autant le lieu où des petites différences de diplôme au plus haut niveau de la hiérarchie induisent de très fortes différences de rendement du diplôme, via des différences de productivité amplifiées par des différences de budget (Gabaix et Landier, 2008) ? La convexité du rendement du diplôme (cf. tableau 3 ci-après) semble compatible avec un tel phénomène. Pourtant, dès lors que l’on contrôle par la position occupée dans la banque de marché, même avec une nomenclature de position assez peu détaillée, l’impact du diplôme diminue fortement, avec une contribution au R2 plus faible et une amplitude des paramètres moins élevée. La prime aux ingénieurs de rang A, atténuée, demeure, puisqu’ils gagnent deux fois ce que touchent les bacheliers et 30 % à 50 % de plus que ce que gagnent les autres diplômés de niveau bac + 3 et plus.

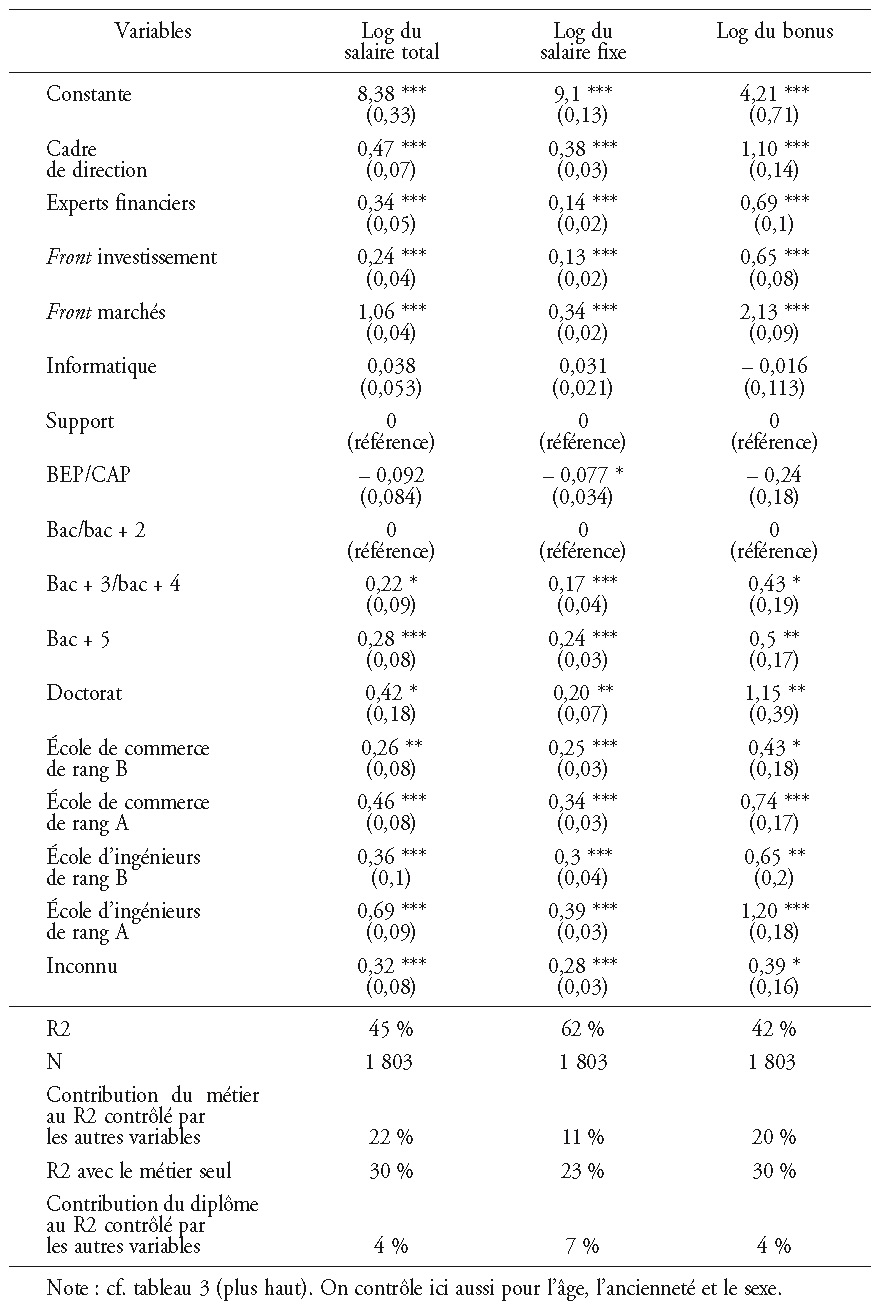

Mais la différenciation en fonction du métier est étonnamment forte, et ce, alors que l’on contrôle pour une hiérarchie de diplôme beaucoup plus détaillée que Philippon et Reshef (2009). Les cadres front marchés, traders et vendeurs, touchent, à diplôme, âge, sexe et ancienneté contrôlés, en moyenne 2,9 fois (exp(1,06)) plus que les cadres supports (métiers back office, ressources humaines, comptabilité et contrôle de gestion), 2 fois ce que gagnent les métiers front investissement (fusions et acquisitions et assimilés), 1,5 fois plus que les cadres de direction.

L’hypothèse d’additivité des effets de diplôme et des effets de position dans l’entreprise semble relativement bien respectée ici. Aussi, le différentiel de rémunération entre les cadres du front office marchés et les autres cadres, en particulier les cadres des supports, semble moins devoir à une différence de rendement des diplômes qu’à un effet de position dans l’entreprise. Ainsi, alors même que les ingénieurs de rang B sont moins bien sélectionnés au sens de la hiérarchie française des concours des écoles d’ingénieurs que leurs homologues de rang A, les premiers dans des positions front marchés touchent des salaires totaux deux fois supérieurs en moyenne à ceux des seconds dans les métiers des supports. On retrouve le même différentiel si l’on compare d’autres niveaux de diplôme comme les bac + 3 à bac + 5 de l’université. Même les diplômés de niveau BEP/CAP du front marchés touchent des salaires de 25 % supérieurs à ceux des diplômes de rang A des supports2.

Même si le niveau de rémunération dans la banque Jupiter croît fortement avec le niveau de diplôme (et ce, dans des proportions plus élevées que parmi les cadres de la société française), le niveau de rémunération semble surtout dépendre de la position occupée. On trouve dans ces résultats-là une anomalie importante par rapport à la thèse du capital humain. Des compétences similaires, représentées par des niveaux de diplôme comparables, sont rémunérées très différemment selon les métiers où elles se trouvent. Cette anomalie ne vient pas ici de coûts de transaction et de réallocation sur le marché du travail, dans la mesure où l’entreprise pourrait très bien réallouer en interne (avec un faible coût de marché) des diplômés des supports vers les fronts. Elle ne vient pas non plus d’une hétérogénéité inobservée de formation scolaire. Nous prenons soin ici de prendre une hiérarchie des diplômes très détaillée, en phase avec les hiérarchies des banques. En outre, introduire un effet fixe sur le niveau le plus détaillé des deux variables de diplôme (244 items) conduit à une estimation équivalente : les cadres front marchés touchent toujours 2,8 fois plus que les cadres du support, 2,7 fois plus que les informaticiens, 2,3 fois plus que le front investissement, 1,9 fois plus que les cadres de direction et 1,8 fois plus que les experts financiers. Cette très forte rémunération n’est pas liée aux résultats de 1998, dans la mesure où l’on trouve le même différentiel lorsqu’on estime les différences de salaire sur la période allant de 1997 à 1999. On raconte aussi que les opérateurs de marché travaillent énormément et ne comptent pas leurs heures. La différence de rémunération pourrait-elle venir du temps de travail ? La situation au sein du front marchés est assez contrastée. Certains opérateurs de marché, traders ou vendeurs, travaillant sur les marchés listés européens (par exemple, le CAC) ont des horaires somme toute ordinaires, rythmés par l’ouverture et la fermeture du marché (de 9 h 00 à 17 h 30). D’autres travaillant sur des produits financiers de gré à gré, en particulier ceux fondés sur des activités économiques liées à des créneaux horaires très différents, peuvent avoir des journées à la fois plus atypiques et plus longues. L’observation, certes peu statistique, des différences de rémunération entre les deux types de métiers ne semble pas aller dans le sens d’une très grande prise en compte du temps de travail. En outre, dans certains métiers, comme le front investissement, le rythme de travail peut être très intense, semblable au modèle du consulting avec des coups de collier en fin de journée et pendant la nuit. Or ces derniers touchent à niveau de diplôme équivalent deux fois moins que les métiers front. Au vu de ces quelques considérations qualitatives, l’argument du temps et de l’intensité du travail ne semble pas un facteur qui contribue beaucoup aux fortes inégalités salariales mesurées.

Ce premier examen semble plaider en faveur de la thèse selon laquelle les professionnels des marchés, notamment les traders et les vendeurs, toucheraient une rente substantielle liée davantage à leur position professionnelle qu’à leur capital humain.

Les différentiels d’incitation et d’aversion au risque viennent-ils à bout des anomalies ?

Avant d’adopter la thèse de la rente et d’en proposer une interprétation de ses origines, examinons certains arguments de marché susceptibles de rendre compte de cette anomalie.

Les métiers front marchés touchent certes en moyenne nettement plus, mais nous n’avons examiné pour l’instant que des effets moyens. Or il se peut que les rémunérations très élevées de ces métiers cachent une très forte disparité, avec des rémunérations extrêmement élevées pour une petite élite, notamment les chefs de desk et les chefs de salle, et des rémunérations plus faibles qu’ailleurs pour une large partie des salariés.

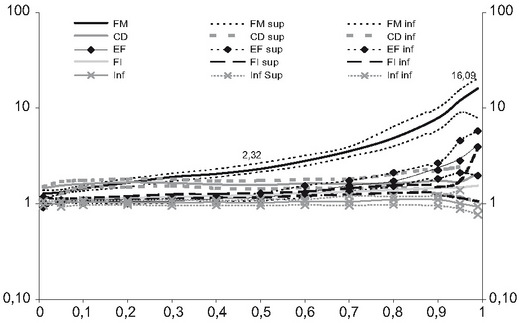

Le graphique 1 (ci-après) résume les résultats de régression par quantile, régression où l’on estime non l’effet moyen, mais l’effet des variables explicatives sur tel ou tel quantile de la distribution de la variable expliquée. À diplôme, âge, ancienneté et sexe contrôlés, les salariés des métiers front marchés sont toujours avantagés par rapport à leurs collègues des métiers des supports. En haut de la hiérarchie, l’effet est impressionnant : faire partie du premier groupe multiplie le seuil du centile supérieur par 16 par rapport au même seuil au sein du deuxième groupe. Il y a bien une forte inégalité des rémunérations au sein des métiers front marchés que l’on ne constate pas ailleurs. Mais il est plus intéressant de voir que cette convexité dans le haut de la distribution n’est associée à aucune pénalité dans le bas de la distribution. Le centile inférieur du front marchés reste supérieur de 28 % au centile inférieur des supports. Le bas de la distribution front marchés domine tous les autres métiers sur toute la distribution sauf les cadres de direction, mais il faut préciser que ces derniers ne sont pas tout à fait comparables dans la mesure où cette catégorie ne compte pas par définition de juniors.

Un deuxième argument susceptible de rendre compte des anomalies pourrait s’appuyer sur la théorie des incitations. En effet, selon la théorie principal-agent, lorsqu’on est en situation d’asymétrie d’information sur l’effort fourni par le salarié, il peut être optimal de lui verser une prime d’incitation à l’effort en fonction d’un indicateur de résultat pour l’inciter à maximiser son effort (Laffont, 1991).

La théorie des incitations précise qu’il est plus efficace d’inciter fortement le salarié à faire des efforts lorsque l’indicateur de résultat informe bien de son niveau d’effort que lorsqu’il informe mal (Holmstrom, 1979). Or les différents métiers sont assez hétérogènes du point de vue de l’informativité des indicateurs de performance. Dans les métiers front, en particulier les métiers front marchés, les indicateurs de performance des traders, le P&L (profit & losses) ou le sale credit, n’informent pas parfaitement du niveau d’effort du salarié, mais informent sans doute mieux que ne peuvent le faire les indicateurs financiers pour les métiers de centres de coûts comme les métiers des supports (back office, comptabilité, ressources humaines). Il n’est pas illogique que l’on incite beaucoup plus dans les premiers métiers que dans les seconds. Ainsi, le fait que les bonus soient plus élevés dans les métiers front que dans les métiers des supports (cf. tableau 4 plus haut) et que les rémunérations soient beaucoup plus inégalitaires parmi les premiers que parmi les seconds (cf. graphique 1 ci-avant) est de ce point de vue compatible avec la théorie des incitations. Même la différence entre les front marchés et les front investissement peut s’expliquer par le degré d’informativité. Au front investissement, les opérations de fusions et acquisitions ou d’origination sont des opérations collectives par projets, assez longues à mener (quelques mois) et la relation entre le résultat financier et la contribution individuelle est sans doute plus difficile à établir que dans le cadre des opérations de marché individualisées et quotidiennes.

Toutefois, dans la mesure où des compétences pointues sont nécessaires dans différents métiers, un entrepreneur rationnel cherchant à minimiser les coûts dans un cadre marchand devrait proposer des formules de rémunération qui rendent un diplômé de grande école de rang A indifférent entre le fait de travailler dans un métier front ou dans un métier support. À l’équilibre, les espérances de salaire qui rendent ce diplômé indifférent entre divers métiers ne sont pas pour autant égales. En effet, dans les métiers où l’on incite beaucoup, on fait peser sur le salarié plus de risque que dans les métiers où l’on incite peu. La compensation de l’aversion au risque conduit-elle alors à proposer des espérances de rémunération plus élevée dans les métiers où l’on incite beaucoup que dans les métiers où l’on incite peu ? La différence d’espérance de salaire total est-elle dès lors compatible avec la théorie des incitations ?

La spécificité du bonus est d'être non linéaire, mais semi-linéaire. En première approximation, le bonus peut être vu comme une fraction d’un indicateur de résultat lorsque ce dernier est positif3. Lorsqu’il est nul, le bonus est au pire nul. Or on peut montrer sous des conditions assez générales que dans le cas d’un bonus positif ou nul, un salarié, quelle que soit son aversion au risque, ne peut que gagner à être plus incité. Par conséquent, à niveau de compétences donné, pour être indifférent entre deux formules salariales, différant par le taux d’incitation, il faut que le salaire fixe soit plus faible dans la formule salariale où l’espérance de bonus est plus élevée. Cette analyse offre donc un test pour la théorie des incitations : les salaires fixes sont-ils plus faibles dans les métiers où l’espérance de bonus est, par ailleurs, plus élevée ?

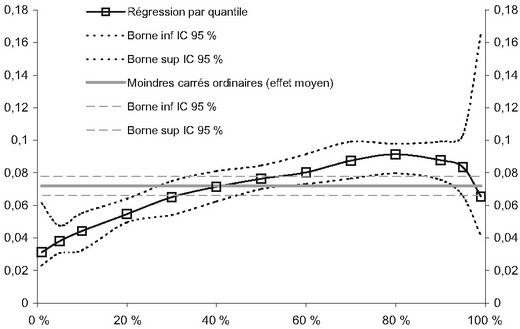

Pour estimer une telle relation, nous avons introduit comme variable explicative dans l’équation du salaire fixe définie au tableau 3 (plus haut) la moyenne des bonus versés au titre de 1997 par métier (en prenant les métiers à un niveau de détail important de l’ordre de 50 postes)4. Toutes choses égales par ailleurs, un écart type d’espérance de bonus par métier augmente en moyenne de 7,2 % le salaire fixe (cf. graphique 2). Cet effet n’est pas particulièrement hétérogène, comme le montre la régression par quantile. Un écart type de bonus augmente le centile inférieur de salaire fixe de 3 %, la médiane de 8 %, le 8ème décile de 9 % et le centile supérieur de 6,5 %. Cet effet reste fortement significatif sur toute la distribution.

Le graphique 2 montre clairement qu’à âge, sexe, ancienneté et diplôme donnés, il n’y a pas de contreparties négatives sur le salaire fixe à être dans un métier à espérance de bonus élevé. C’est bien le contraire qui se produit, puisque plus l’on est dans un métier à bonus élevé, plus le salaire fixe est élevé. Les fortes inégalités salariales qui traversent la banque Jupiter ne peuvent donc s’expliquer par des nécessités d’inciter dans certains métiers et de compenser l’aversion au risque.

Conclusion : talent caché, rente et origine des rentes

Les estimations économétriques montrent sur la base des variables disponibles que le capital humain et les objectifs d’incitation ne rendent pas compte de l’ampleur des inégalités. Elles suggèrent l’existence de rentes perçues dans certains métiers. Comme souvent en économétrie, ces résultats ne sont valables que sous réserve d’une identification correcte des variables concernées. D’aucuns pourront soutenir que la variable de diplôme n’est qu’un indicateur approximatif du talent nécessaire en finance. Examinons donc les effets possibles d’un phénomène d’hétérogénéité inobservée sur le talent.

Faisons l’hypothèse que le diplôme capture mal le talent financier et que, dans un modèle de marché, les différentiels de rémunération reflètent ce talent financier, inobservable dans nos données, et envisageons analytiquement la robustesse de cette hypothèse. (1) Ce talent peut avoir été acquis en pratiquant le métier (on the job training) et dans ce cas, on est bien dans un phénomène de rente que nous rediscuterons plus loin. (2) Il peut avoir été acquis au cours des études par un processus classique de transfert formalisé de connaissances (par exemple, dans les formations en finance) et dans ce cas, la variable diplôme au niveau le plus fin (la technique des effets fixes cités plus haut) devrait être un bon indicateur du talent financier et un mécanisme de marché devrait conduire à l’égalisation des salaires par niveau de diplôme, quel que soit le métier occupé. (3) Il peut être inné ou avoir été acquis de manière non formalisée (et non reproductible), antérieurement à l’entrée en finance. Il pourrait être partiellement corrélé avec des aptitudes scolaires et donc avec le diplôme, mais ne pas être présent chez tous les porteurs de diplôme. Cette hypothèse est en phase avec les légendes du marché glorifiant les opérateurs financiers ayant un don (Zaloom, 2006). Cette hypothèse héroïque est difficile à falsifier. Remarquons néanmoins que cette forme d’efficience du marché du travail entre en contradiction avec l’efficience des marchés financiers (Fama, 1970). Cette dernière postulant une rationalité financière également partagée conclut qu’il n’est pas possible de battre le marché. Elle admet dans certaines versions qu’un très petit nombre de « requins » puissent le faire, mais ceux-ci restent des exceptions et non la règle. Le décalage de l’ensemble de la distribution des opérateurs front par rapport aux autres métiers pose donc question (cf. graphique 1 plus haut). Par ailleurs, si ce talent est particulièrement rémunéré, encore faut-il pour l’employeur pouvoir distinguer, chose difficile sur les marchés financiers, le talent de la chance. On peut imaginer que la prime en faveur du front marchés disparaisse pour les salariés les plus juniors. Or quand on l’estime sur les salariés de moins de vingt-cinq ans en 1998, elle est certes plus faible, mais reste substantielle : par ailleurs, les salariés du front touchent 37 % de plus de salaire total et 7 % de plus de salaire fixe que les salariés des métiers des supports, différence dans les deux cas significatives. Même si elle est difficile à écarter totalement, l’hypothèse du talent financier inné est douteuse.

Cette dernière hypothèse connaît une nouvelle faveur sous une forme amendée et plus sophistiquée dans le cadre de la théorie des superstars (Gabaix et Landier, 2008 ; Rosen, 1981). Elle est évoquée comme facteur explicatif (parmi d’autres) dans plusieurs contributions (Kaplan et Rauh, 2010 ; Meunier, 2007). Elle a comme grand avantage sur l’hypothèse précédente du talent financier de ne pas postuler de très grandes inégalités de dons financiers ex ante. Il suffit qu’il y ait une très petite inégalité de talent entre deux opérateurs financiers pour que l’on concentre les portefeuilles les plus importants aux opérateurs ayant un rendement supérieur de quelques centièmes de points par rapport à leurs collègues. Par l’effet volume, les petites différences initiales de talent se transforment en inégalités spectaculaires de rémunération. Cette hypothèse des superstars peut avoir une certaine validité locale pour expliquer certaines inégalités au sein d’un métier. L’effet multiplicateur du volume sur le bonus est connu de tous et l’un des objectifs des opérateurs est bien d’augmenter leur position et leurs limites de risque. Toutefois, le modèle des superstars présuppose des rendements croissants et l’indivisibilité des postes, hypothèse plus valide pour les PDG que pour les opérateurs financiers. La banque cherche à diversifier ses risques en multipliant des opérateurs très spécialisés ; au-delà d’un certain seuil, les gros portefeuilles, visibles et difficiles à liquider, deviennent moins rentables ; enfin, les plus grosses rémunérations au front sont touchées non par des traders ou des vendeurs de base gérant leur portefeuille de titres ou de clients, mais par des chefs d’équipe ou, bien plus, par des chefs de salle « sortis du marché », parfois vus comme des personnes qui « exploitent » le talent de leurs subordonnés. Le modèle suppose aussi, plus héroïque encore, que les banques savent ordonner complètement leurs salariés en fonction des différences, ici infimes, de talent financier et orienter les salariés les plus talentueux vers les métiers front marchés (ceux qui en font partie aiment à le croire, mais ceux qui n’ont pas eu cette chance pensent généralement qu’il n’en est rien). Un phénomène de valeurs extrêmes (Gabaix et Landier, 2008) se manifesterait ainsi sur toute la distribution (cf. graphique 1 plus haut) et dès le début de carrière (cf. paragraphe précédent). Aussi, pour ces différentes raisons, nous ne pensons pas que des petites différences initiales de talent financier suffisent à rendre compte complètement des inégalités de salaire en finance.

Dans nos précédents travaux fondés sur l’observation qualitative du rapport salarial dans la finance (Godechot, 2006 et 2007), nous proposons un mécanisme de formation des rentes et des inégalités salariales. Dans notre interprétation, les rémunérations en finance, et plus particulièrement les bonus, reflètent la part de l’activité financière que les salariés transportent avec eux. Les inégalités de rémunération doivent moins à des inégalités initiales de talent financier qu’à un mécanisme d’avantages cumulatifs (Merton, 1968) qui conduit à des divergences de carrière salariale entre des individus très similaires par le diplôme et le talent initial. Les métiers diffèrent par le volume d’actifs que les salariés peuvent s’approprier (les savoirs, les savoir-faire, les logiciels, les clients, les équipes) et par leur transférabilité d’une entreprise à une autre. Au sein des métiers front marchés se cumulent à la fois une forte appropriation de l’activité et une forte transférabilité (Godechot, 2010). Le caractère très incertain de l’environnement empêche de contractualiser ex ante ce transfert et les protections contre les départs, comme les clauses de non-concurrence ou les bonus différés, restent juridiquement fragiles et ne suffisent pas, pour l’instant, à empêcher l’appropriation d’une part importante des profits. Aussi comprend-on pourquoi en 2000 à la banque Neptune, le chef de la salle dérivés actions et son adjoint ont pu obtenir 10 M€ et 7 M€ en menaçant efficacement de transférer non seulement leur propre personne, mais aussi leurs équipes, et partant, toute l’activité de la salle (Godechot, 2006).