L’Afrique du Nord, avec 175 millions d’habitants, soit environ 15 % de la population d’Afrique, réalise presque 40 % du PIB du continent africain1. Au sein de l’Afrique du Nord, un traité de coopération et d’échange a été signé le 17 février 1989 à Marrakech entre cinq pays : l’Algérie, le Maroc, la Mauritanie, la Libye et la Tunisie (cf. tableau 1).

Il s’agit du traité constitutif de l’Union du Maghreb arabe (UMA). La stratégie d’intégration du Maghreb arabe est très lente à se mettre en place. Elle a pourtant été redéfinie à Ras Lanuf, en Libye, en 1991. Elle visait la transition d’une zone de libre-échange vers une union douanière, puis vers le marché maghrébin commun en 2006. Cette stratégie d’intégration n’a pas abouti.

L’intégration maghrébine aurait visiblement échoué en raison de tensions politiques entre certains États membres. Mais la crise économique mondiale et le Printemps arabe relancent avec une grande acuité la question de l’intégration régionale (Labaronne, 2013, pp. 1-2). Nous abordons ici la dimension financière de cette intégration régionale.

Cet article présente d’abord un état des lieux des systèmes financiers des pays de l’UMA et plus globalement d’Afrique du Nord. Il s’interroge ensuite sur leur capacité à s’intégrer malgré les résistances et autres tensions politiques. Cette intégration, en particulier celle des services financiers en s’appuyant sur l’axe Rabat-Tunis, permettrait de révéler un gisement de croissance régionale non exploité aujourd’hui.

Un paysage financier en mutation, mais assez contrasté

Ayant été élaborés pour la plupart après les indépendances, les systèmes financiers d’Afrique du Nord sont hétérogènes. Le décalage au niveau des systèmes bancaires est frappant. On note aussi l’importance grandissante de la Bourse d’Égypte – produit de la fusion en 1996 de la Bourse d’Alexandrie (créée en 1888) et de celle du Caire (créée en 1903) –, de celle de Casablanca et, dans une moindre mesure, de celle de Tunis. Le contraste est frappant lorsqu’on sait que Nouakchott s’apprête à peine à se doter d’une place financière.

Au plan bancaire

Les principaux pays d’Afrique du Nord présentent des situations assez contrastées au plan bancaire (cf. tableau 2 ci-contre).

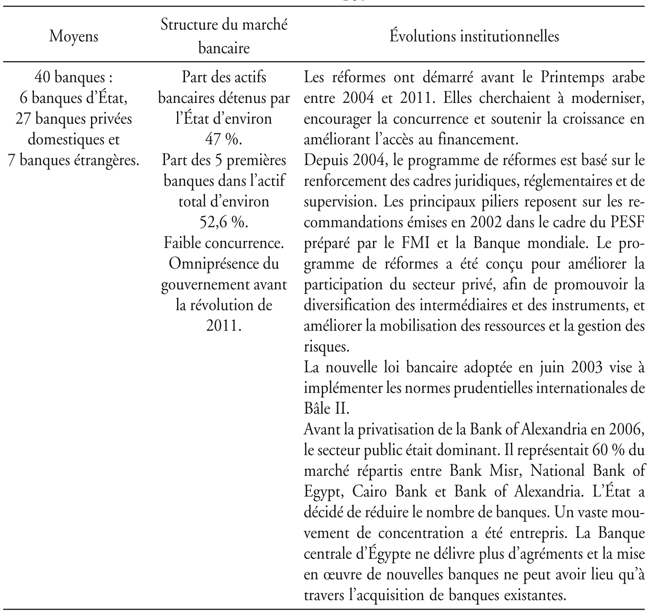

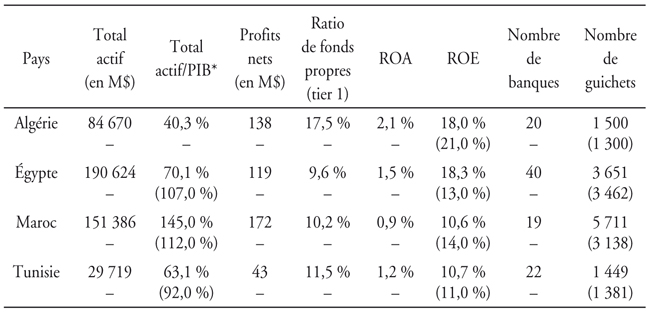

À l’échelle de l’Afrique, le poids du système bancaire nord-africain (Égypte, Libye, Tunisie, Maroc, Algérie, Mauritanie) est important. Selon le classement 2014 d’African Bankers, sur les 100 plus grandes banques africaines en termes de bilan, 47 sont situées en Afrique du Nord. Ces banques représentent presque 40 % du total des actifs des banques en Afrique, soit 456 Md$ d’actifs sur un total de 1 183 Md$ en 2013 pour l’ensemble du continent. L’Égypte représente à elle seule 16 % des actifs totaux, le Maroc 13 %, l’Algérie 7 % et, enfin, la Tunisie 2,5 %.

Au niveau des marchés financiers

Par comparaison avec de nombreux autres pays, les marchés des valeurs mobilières du Maghreb sont de petite taille. À titre de comparaison, la Bourse de Johannesburg avec ses 348 sociétés cotées enregistre une capitalisation de 612 Md$ en 2012 et une capitalisation boursière/PIB de 160 %.

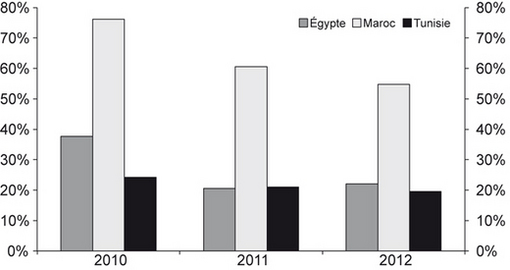

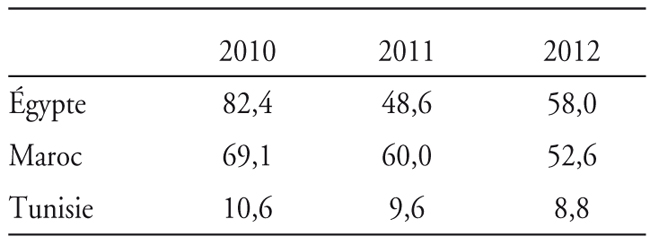

La Bourse égyptienne, celle d’Alexandrie créée en 1888, la plus grande d’Afrique du Nord, héberge 212 sociétés cotées alors que les quatre autres pays réunis cotent 172 sociétés. La Bourse d’Égypte a sans doute été éprouvée par la révolution de 2011. Sa capitalisation boursière est passée de plus de 82 Md$ en 2010 à 58 Md$ en 2012.

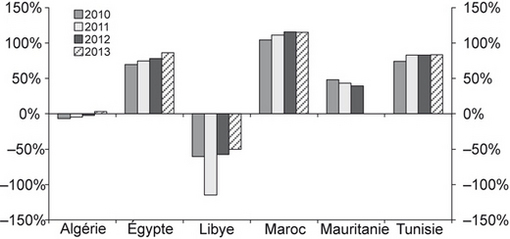

Néanmoins, il est important de souligner le poids de la Bourse marocaine dans l’économie du pays (cf. graphique 1). En effet, créée en 1929, sa capitalisation boursière représente aujourd’hui plus de la moitié du PIB marocain alors que l’Égypte et la Tunisie se situent chacun aux alentours de 20 %. La croissance rapide de la Bourse marocaine au cours de la période 2005-2007 a été assez significative. Durant cette période, le nombre des sociétés cotées en Bourse a augmenté de 53 à 73, pour atteindre 81 en 2013. Sa capitalisation a plus que doublé depuis le début des années 2000 passant à presque 53 Md$ en 2012.

De même, la Bourse tunisienne, créée en 1969, a enregistré une excellente performance à partir de 2007. La mesure de politique introduite en Tunisie en 2005, pour réduire la différence en termes d’exigences en matière d’informations et de certifications entre les sociétés cotées en Bourse et celles qui ne le sont pas, a contribué au développement du marché. En outre, l’introduction d’une nouvelle plate-forme d’échanges et d’un nouveau département chargé des PME a attiré davantage d’affaires vers la Bourse. La capitalisation du marché est passée d’environ 4 Md$ en 2007 à plus de 10 Md$ en 2010, pour atteindre 8,8 Md$ en 20122.

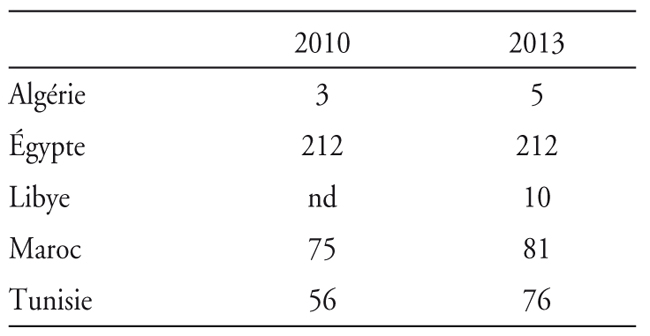

La Bourse d’Alger, constituée en 1997, demeure de petite taille. Sont cotées cinq sociétés, avec un volume de transactions quasiment nul. La capitalisation boursière en pourcentage du PIB est de l’ordre de 0,1 % en 2012, alors que la Bourse de Rabat dépasse les 50 % et que celles de Tunis et du Caire dépassent les 20 %. Les autorités algériennes ont récemment publié une liste de huit entreprises publiques éligibles à une introduction en Bourse, dont une banque (FMI, 2014).

La Bourse libyenne, créée en 2007, est aujourd’hui à l’arrêt du fait de l’instabilité que connaît l’administration du pays.

Quant à la Mauritanie, elle compte lancer prochainement une Bourse des valeurs pour stimuler l’investissement national3.

Les effets macroéconomiques des révolutions et la nécessité des réformes

La Banque mondiale affirme, dans une étude publiée en juillet 20144, que « l’Égypte, la Tunisie, l’Iran, le Liban, la Jordanie, le Yémen et la Libye sont enfermés dans un cycle de politiques inadéquates et de croissance médiocre qui empêche leur économie de connaître une croissance durable ».

L’étude montre que la situation des sept pays concernés s’est aggravée après les soulèvements de 2011 au moins sur quatre aspects fondamentaux :

- la croissance macroéconomique reste faible. Elle ne produit pas suffisamment d’emplois. Or le niveau des déficits budgétaires est toujours aussi élevé et l’augmentation de la dette publique est forte. De ce fait, le financement d’investissements vecteurs de croissance est faible aussi ;

- l’activité du secteur privé devient anémique. Les entrepreneurs sont aux aguets, ils doutent et ne créent plus d’emplois. Comble de l’irrationalité, les entreprises privées brident volontairement leur croissance. Les rares emplois créés dans le secteur public sont pourvus au gré des relations personnelles. Cette corruption et ces pratiques sont sources d’amertume et de désenchantement parmi les jeunes ;

- la substitution de l’informel au formel. Le passage de nombreux travailleurs dans le secteur informel a pour effet de créer un vaste groupe de personnes vulnérables ;

- un appauvrissement des populations. De plus en plus de personnes sont évincées des statistiques de l’emploi. Elles se trouvent dans une situation particulièrement difficile en raison de la précarité de leurs revenus et d’un niveau de vie souvent proche du seuil de pauvreté.

Selon la Banque mondiale, les pays « révolutionnaires » ont les moyens de se hisser sur une trajectoire de croissance plus rapide, mais la viabilité de leur expansion dépend beaucoup des politiques économiques choisies par les pouvoirs publics. De manière plus précise, « les responsables de l’action publique risquent d’adopter des politiques inadéquates s’ils s’opposent à la mise en œuvre des réformes nécessaires en se fiant aux prévisions faisant état de perspectives favorables pour l’économie de leur pays » (Mottaghi et Devarajan, 2014).

Des banques globalement bien capitalisées, mais un engagement à renforcer

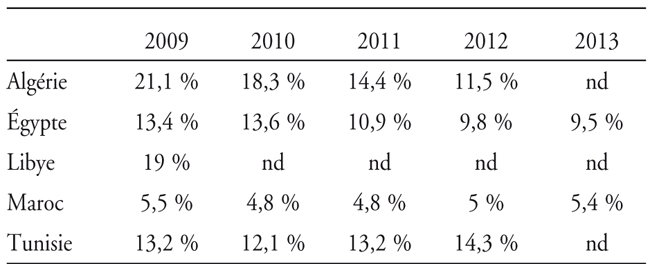

Au cours des dernières années, de profondes réformes financières ont permis la consolidation des fonds propres des banques d’Afrique du Nord et le renforcement de la stabilité de leurs activités. Même si les ratios de capitaux permanents restent élevés et souvent proches de (ou supérieurs à) 10 % en Algérie, en Égypte, au Maroc et en Tunisie, certains pays parmi eux témoignent néanmoins de fragilités (cf. tableau 2 supra).

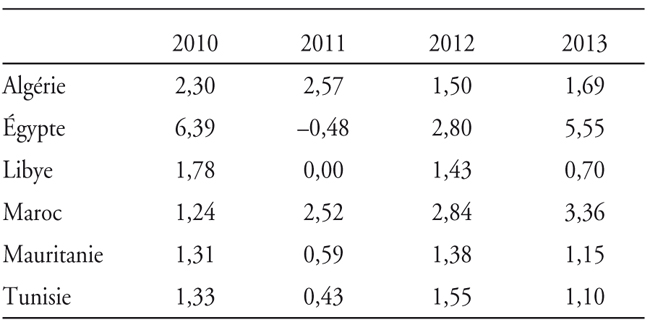

Les systèmes bancaires libyen et algérien contribuent peu au financement de l’économie. Le crédit intérieur fourni par le secteur bancaire en pourcentage du PIB est même négatif pour ces pays (cf. graphique 2).

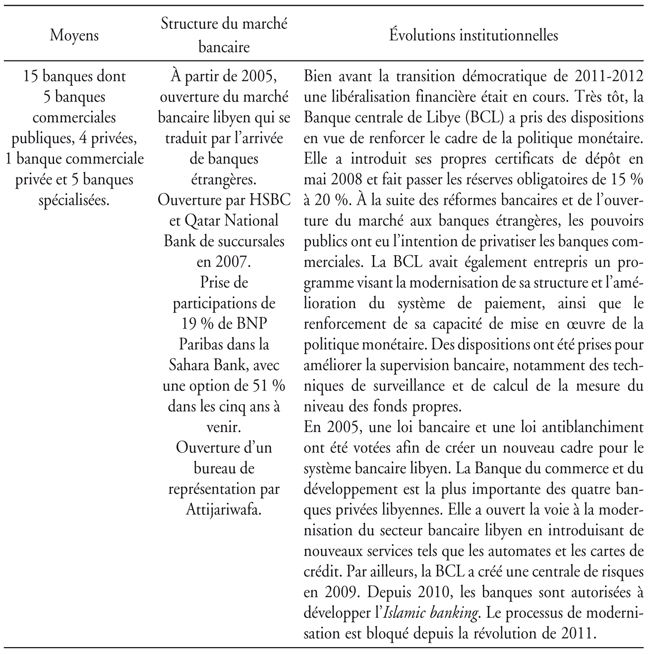

Selon le FMI, « l’intermédiation financière en Libye est rudimentaire et peu profonde »5. Depuis la révolution de 2011, le système bancaire libyen est quasiment à l’arrêt. Il y a de grandes pertes, pas encore suffisamment bien évaluées. Ces pertes sont induites par les actifs détruits pendant la révolution. Cette situation peut être cependant corrigée grâce aux revenus du pétrole qui ont rebondi. La Libye pourrait donc trouver les fonds pour renflouer ses banques.

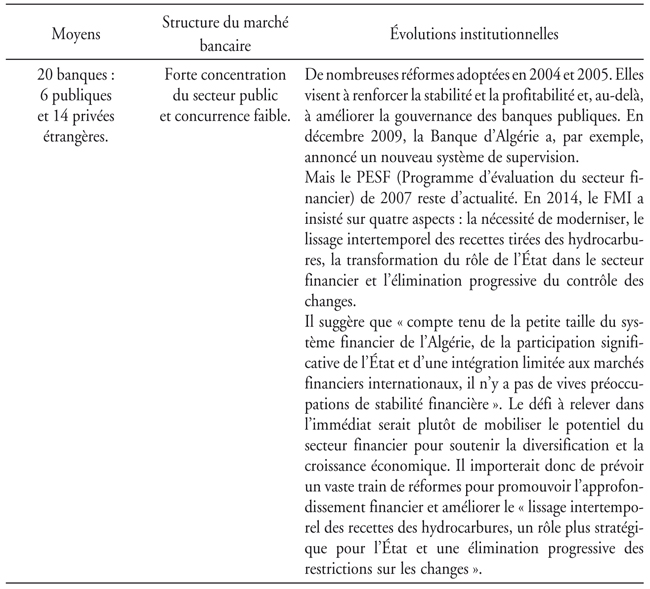

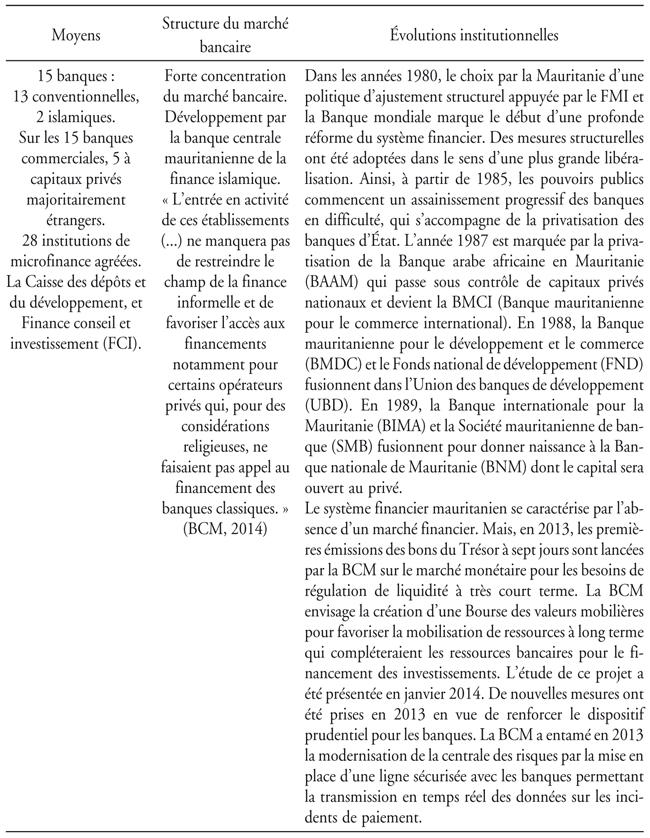

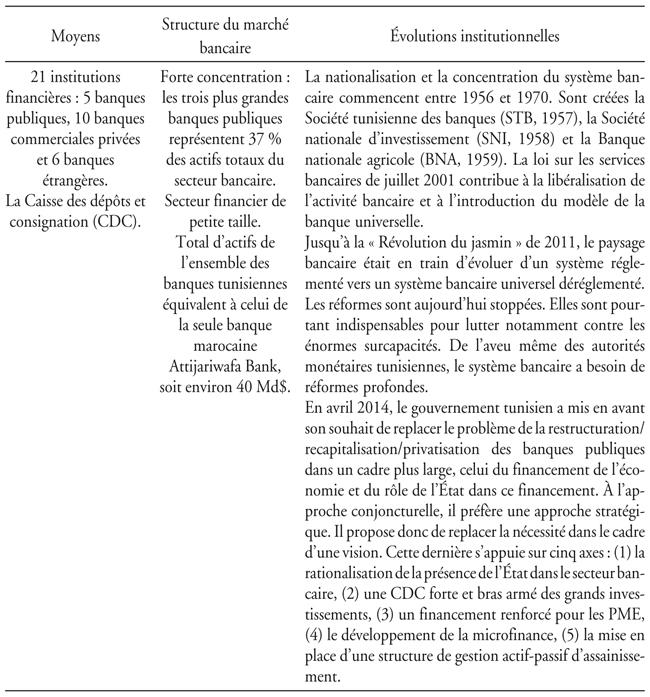

Le secteur bancaire algérien joue un rôle très restreint dans l’économie nationale, en comparaison au Maroc et à la Tunisie. Le total des actifs bancaires rapportés au PIB ne représente que 40 % alors que le Maroc enregistre un taux de 145 % (cf. tableau 2 supra). Le système bancaire algérien reste très largement étatique. Les six banques publiques (Banque extérieure d’Algérie, Crédit populaire d’Algérie, Banque de développement local, Banque de l’agriculture et du développement rural, Banque algérienne de développement, et Caisse nationale d’épargne et de prévoyance) représentent 86 % du total des actifs bancaires en 2013.

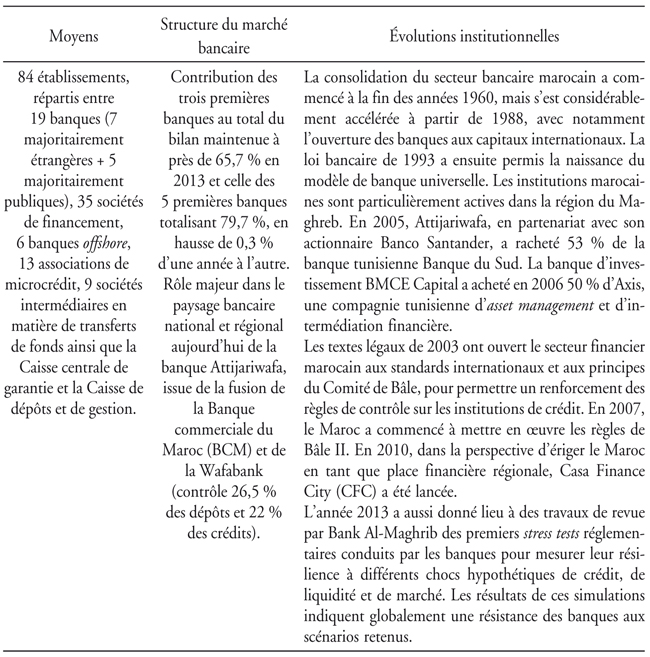

Les prêts non productifs par rapport au total des prêts bruts restent très élevés presque partout en Afrique du Nord. Ils avoisinent ou dépassent 10 % en Algérie, en Égypte et en Tunisie. Le Maroc se rapproche cependant des standards internationaux avec un taux qui avoisine 5 %6.

Avec un taux de bancarisation (pourcentage de la population adulte ayant accès à un compte auprès d’une institution financière officielle) de presque 40 %, le Maroc arrive en tête des pays d’Afrique du Nord. L’Algérie dont la population est quatre fois plus importante que celle de la Tunisie et son nombre de guichets presque identique présente un taux de bancarisation voisin de celui de la Tunisie, soit environ 33 %. L’accès aux services financiers dans les deux pays demeure faible.

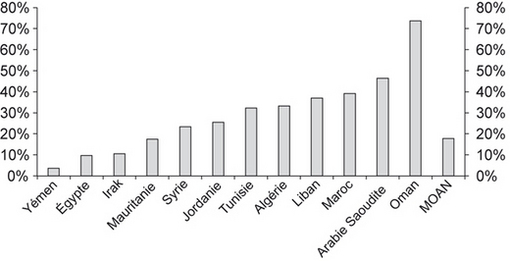

Curieusement, avec ses 138 guichets bancaires en 2013 pour une population de 4 millions d’individus (soit un guichet pour 28 985 individus), la Mauritanie affiche un taux de bancarisation qui représente presque le double de celui de l’Égypte qui compte 3 651 guichets pour 82 millions d’individus (soit un guichet pour 22 459 individus). Ce n’est donc pas l’étendue du maillage bancaire qui serait à l’origine de cet écart entre les deux pays, mais plutôt des facteurs culturels et sociaux. En effet, l’accessibilité de la population égyptienne aux services bancaires reste très faible. Le nombre de guichets pour 100 000 habitants est d’environ 4,3. À titre de comparaison, ce nombre dépasse 50 en France et 10 en Amérique latine.

Nous présentons en annexe sous la forme d’un tableau synoptique quelques éléments permettant de caractériser les systèmes bancaires nationaux. L’information contenue met en particulier l’accent sur la forte hétérogénéité des systèmes bancaires d’Afrique du Nord.

L'intégration financière en Afrique du Nord : favoriser une dynamique de croissance régionale

Ces dernières années, les cinq pays ont essayé de mettre en œuvre des réformes dans le secteur financier. Bien qu’à des degrés divers et malgré le Printemps arabe en Libye et en Tunisie, tous ont amélioré leur cadre juridique et réglementaire, recapitalisé les banques et renforcé la solidité et l’efficience du secteur financier. En profitant de ces réformes, les autorités de ces cinq pays ont pris des mesures pour redynamiser l’intégration du Maghreb. Plusieurs travaux dont ceux de la Banque mondiale et de la Commission économique africaine (CEA) montrent que cette intégration pourrait générer des avantages. Un Maghreb intégré, notamment au plan financier, pourrait attirer d’importants flux d’IDE en provenance d’Europe et devenir aussi une destination de délocalisation pour des industries européennes en quête de régions à faibles coûts de production. Ces avantages devraient se traduire par une meilleure croissance économique et une réduction de la pauvreté. Certains auteurs aboutissent à l’idée que l’intégration des services plus que l’intégration du commerce favorise l’IDE.

Le coût du non-Maghreb

L’intégration financière régionale au sein du Maghreb peut générer des avantages et des gains spécifiques en matière de croissance. Tout d’abord, elle représente une mesure d’incitation puissante pour mettre en place des réformes financières au niveau national. Ensuite, elle accroît l’efficience et la rentabilité des institutions financières en augmentant l’échelle de leurs opérations. Enfin, en accroissant leur compétitivité face à la concurrence internationale, elle garantit la survie des institutions financières nationales et leur transformation en acteurs de stature régionale et mondiale.

Ces avantages devraient se traduire par une meilleure croissance économique et une réduction de la pauvreté. Selon le Secrétariat général de l’UMA, le manque d’intégration dans les cinq pays du Maghreb coûte entre 1 et 2 points de croissance, soit 3 Md$ à 5 Md$ par an. Le coût du « non-Maghreb » pour les entreprises maghrébines est donc exorbitant. Il s’alourdit avec l’émiettement institutionnel. Ce coût total pèse très lourd sur les entreprises maghrébines et leur croissance. Il est décliné de plusieurs manières, mais le plus souvent en termes de points de croissance.

Lors de l’université d’été 2008 du Medef, l’ancien Premier ministre tunisien, Mohamed Ghannouchi, affirmait que « si les pays maghrébins réalisaient 30 % de leur commerce extérieur entre eux, ils gagneraient chacun 1,5 % de croissance économique en moyenne par an ».

Pour sa part, la Banque mondiale a estimé qu’une intégration maghrébine plus approfondie basée sur la libéralisation des services serait en mesure de faire croître le PIB réel par habitant entre 2005 et 2015 de 34 %, 27 % et 24 % supplémentaires pour l’Algérie, le Maroc et la Tunisie respectivement (Direction des études et des prévisions financières, 2008).

Si les échanges intramaghrébins suivaient l’intensité de ceux des pays de l’ASEAN (Association of Southeast Asian Nations – Association des nations de l’Asie du Sud-Est), l’UMA gagnerait en termes d’échanges commerciaux entre 980 M$ et 2,1 Md$ annuellement, soit 1 % du PIB, si l’on prend en compte les importations de produits énergétiques en provenance d’Algérie et de Libye (Direction des études et des prévisions financières, 2008).

Bchir et al. (2007) confirment cette thèse en montrant qu’une plus grande intégration économique régionale pour les pays du Maghreb permettrait des avantages importants. Il s’agit de gains d’efficacité rendant la région plus attractive pour les IDE. Les gains de cette intégration par la libéralisation du commerce des marchandises et la suppression des droits de douane pourraient atteindre selon les auteurs au moins 350 M$ avec des accroissements significatifs des PIB par pays. Cette intégration passe par la mise en place de procédures administratives communes : douane, normes de sécurité et sanitaires, main-d'œuvre, contrôle des services financiers, législation des marchés, concurrence et antimonopole, etc. Cette intégration permet d’accroître la richesse au niveau de la zone. En effet, elle stimule les nouvelles technologies, les économies d’échelle et la baisse des coûts des nouvelles technologies, ce qui augmente la capacité de production et d’exportation de la zone.

Cette conclusion est partagée par Nabli et Anós-Casero (2006) qui montrent cependant que c’est l’intégration des services plus que l’intégration du commerce qui améliore le climat général des investissements et des IDE en particulier. En effet, l’impact de l’intégration des services exerce un effet direct sur les IDE via une amélioration de la productivité locale.

L’intégration des services financiers au sein de l’UMA : quelques faits

Un processus d’intégration des services financiers semble émerger avec l’intégration des structures bancaires et des marchés financiers, mais elle semble encore timide. Il existe cependant :

- des filiales de banques marocaines en Tunisie (par exemple, Axis Capital, une filiale de la Banque marocaine du commerce extérieur) ;

- des filiales de banques et d’institutions financières tunisiennes en Algérie (Tunisia Leasing, filiale de Tunisia Leasing Group, et Amen Leasing, filiale de Amen Bank) ;

- des filiales de banques libyennes en Tunisie (North Africa International Bank – NAIB) ;

- une banque d’investissement maghrébine en Tunisie présente en Algérie et en Libye (International Maghreb Merchant Bank – IMBank).

Les autorités marocaines et tunisiennes ont également signé un protocole d’accord pour la supervision transfrontalière de succursales de banques marocaines en Tunisie (BAD, 2010).

À cela s’ajoute l’initiative des cinq pays de l’UMA de créer en 1991 la Banque maghrébine d’investissement et du commerce extérieur (BMICE). Cette banque serait dotée d’un capital initial de 150 M$. Elle aurait son siège à Tunis. La présidence du conseil d’administration serait assurée par un représentant de l’Algérie et la direction générale par un Tunisien, pour un seul mandat seulement, de trois ans pour le premier et de quatre ans pour le second, selon un principe de rotation adopté. Mais pour le moment, seules la Tunisie, l’Algérie et la Libye ont libéré leurs participations, le Maroc et la Mauritanie se sont engagés à l’accomplir plus tard.

Par ailleurs, la croissance rapide des marchés boursiers marocain et tunisien témoigne d’un intérêt croissant pour une intermédiation de marché dans la région. Selon les autorités marocaines, une convergence a eu lieu entre les taux d’intérêt des valeurs à Casablanca et à Tunis. L’ouverture des deux marchés est en train de favoriser une progression de l’intégration des capitaux. Dans ce contexte, le Maroc et la Tunisie pourraient relier électroniquement les deux marchés boursiers afin d’élargir le développement des marchés de capitaux au sein de l’UMA. Notons que depuis 2010, la société tunisienne Ennakl Automobile bénéficie de la double cotation sur Tunis et Casablanca.

Il existe cependant des obstacles et des résistances à ce développement. Les contrôles des capitaux dissuadent encore les résidents d’investir à l’étranger, y compris dans la région du Maghreb. De plus, on note la réticence des sociétés appartenant aux pays de l’UMA à être cotées sur des marchés boursiers étrangers.

Encadré - Le plan d’action de 2006 pour l’intégration du secteur financier du Maghreb : une feuille de route hésitante

En 2006, les experts des cinq pays se sont rencontrés sous la présidence marocaine et ont élaboré un plan d’action pour la réforme du secteur financier du Maghreb. Ce plan d’action a été publié dans un rapport de la BAD en 2010. Il s’intitule : Intégration du secteur financier dans trois régions d’Afrique : comment l’intégration financière régionale peut soutenir la croissance, le développement et la réduction de la pauvreté ?

Ce plan d’action s’articule autour de cinq éléments principaux : (1) le financement du commerce extérieur et des investissements au Maghreb, (2) l’harmonisation des systèmes de paiement et des plates-formes techniques, (3) l’harmonisation des réglementations régissant la supervision bancaire et financière, (4) le renforcement de la coopération et de la coordination entre les institutions financières et (5) l’échange des informations sur les réglementations et le secteur financier.

Le plan d’action général et les actions recommandées sont suffisamment détaillés et prennent en compte pratiquement toutes les mesures nécessaires à la progression de l’intégration financière. Notons que ce plan n’envisage pas, à ce stade, la création d’une monnaie unique ou d’une banque centrale unique, ni une intégration totale. En conservant une ligne de conduite modeste, il est peut-être plus réaliste que les objectifs initiaux du traité de l’UMA. Il est également clair en termes d’orientations dans chaque secteur. Il a été approuvé par les cinq pays. Malgré ses aspects positifs, il manque un ordre de priorité parmi ses composants. Sa lacune principale est qu’il ne prescrit pas de points de référence précis pour sa réalisation, ni de délais bien établis pour la réalisation des objectifs. En ce sens, il n’est pas placé sous le signe de l’urgence, notamment dans le contexte de mondialisation rapide.

Source : CEA-UN.Selon la CEA, l’intégration financière en Afrique du Nord suppose que certaines conditions techniques et politiques préalables soient également respectées (Saïdane et Jedlane, 2012) :

- l’harmonisation des codes d’investissement et la création d’un « guichet unique » de procédures pour les investisseurs et l’harmonisation des régimes juridiques et réglementaires dans le domaine des investissements, des taux de change et du financement ;

- la suppression des contrôles et l’introduction de la libre circulation des capitaux et de la main-d'œuvre ;

- la coopération avec les institutions nationales pour le partage d’informations et l’intensification des rencontres entre les diverses associations et l’organisation de séminaires sur les problèmes relatifs aux investissements, ainsi que la formation du personnel et des responsables chargés des investissements des PME.

Toujours selon la CEA, une bonne gouvernance de l’intégration financière passerait enfin par la création d’une structure qui assurerait l’évaluation et la surveillance du processus d’intégration. Elle serait composée de représentants de l’État, notamment les banques centrales, de représentants du secteur privé, notamment l’Union maghrébine des entrepreneurs (UME) et l’Union des banques maghrébines (UBM), ainsi que des représentants de la société civile (comme l’Institut marocain des administrateurs – IMA –, l’Institut tunisien des administrateurs – ITA –, l’Institut algérien de la gouvernance d’entreprise – IAGE –, etc.).

Une intégration à géométrie variable

L’axe Rabat/Tunis

Malgré l’existence de l’UMA depuis plus d’un quart de siècle, il n’y a eu guère d’intégration concrète reposant sur une volonté politique. Cependant, dans le secteur financier, grâce à des réformes financières internes, une harmonisation importante s’est opérée au fur et à mesure que les pays adoptaient des normes de supervision et de réglementation internationales. En outre, la réalisation et le maintien de la stabilité macroéconomique ont réduit la « distance économique » entre les pays, notamment entre le Maroc et la Tunisie.

Cependant, les conditions individuelles des différents pays sont encore trop divergentes pour que ceux-ci puissent être classés dans une seule catégorie qui progresserait sur une feuille de route vers l’intégration totale. C’est pourquoi l’idée qui pourrait être défendue est celle d’une adhésion progressive à l’intégration financière. Il s’agit de bâtir cette intégration sur des tandems forts ou des potentiels bilatéraux réels et à géométrie variable.

La meilleure approche à envisager pour la réalisation de l’intégration financière maghrébine serait donc progressive. Elle peut s’appuyer sur les relations bilatérales existant entre les États pour s’élargir progressivement vers d’autres États. L’existence de relations de proximité entre les États peut être un élément facilitateur de cet élargissement. Elle peut créer un noyau autour de deux États ayant en plus des accords multilatéraux des accords bilatéraux en matière d’échanges de flux de capitaux.

Le tandem Maroc/Tunisie pourrait jouer le rôle de pionniers de l’intégration financière en Afrique du Nord. Ces deux États ayant en effet mis en œuvre la plupart des mesures nationales nécessaires pour passer à l’étape de coopération, ils peuvent servir de point de départ pour un élargissement progressif vers les pays de l’UMA et ensuite, seulement, les autres pays d’Afrique du Nord pourront les rejoindre dans une zone financière intégrée et progressivement élargie.

Mais, même dans cette période intermédiaire, les deux pays ont quelques mesures communes qu’ils devraient immédiatement mettre en œuvre. L’une de ces mesures est l’accélération de la création d’une zone de libre-échange (ZLE) efficace et la suppression des contrôles des flux de capitaux. Conjuguées à des mesures pour renforcer davantage les Bourses de Casablanca et de Tunis et les relier entre elles. Ces mesures initiales pourraient attirer des flux de capitaux qui pourraient à leur tour donner de l’élan à l’intégration.

Intégrations économique, monétaire et financière : ce que les révolutions pourraient changer

En Afrique du Nord, il existe un fort potentiel et un intérêt renouvelé pour l’intégration exprimée notamment par la société civile et les hommes d’affaires. Cependant, un certain nombre d’obstacles doivent être levés dans de nombreux domaines comme le contrôle de la circulation des biens et des capitaux.

L’intégration financière peut résulter aussi d’un certain degré d’intégration commerciale. Il convient aussi de transcender les problèmes politiques. Si ces contraintes sont levées, on peut évoluer vers une intégration financière selon la feuille de route de 2006 de type top/down. L’intégration régionale – financière et commerciale – serait donc tributaire d’une volonté politique significative. Les travaux de la CEA tentent de montrer que cette approche top/down des gouvernants pourrait être infléchie par la volonté botton/up des hommes d’affaires maghrébins pour un marché élargi.

L’approche botton/up de l’intégration financière régionale semble favorisée notamment à l’initiative des banques étrangères et transnationales qui s’implantent sur le marché régional. Ces institutions profitent des mouvements de libéralisation qui se produisent dans le cadre des réformes financières nationales. Souvent, ces entreprises étrangères pénètrent le marché national par l’acquisition ou l’établissement de filiales et se positionnent en tant qu’institutions régionales.

L’intégration réelle se produit aussi par le secteur privé et les forces du marché. La « Révolution du Jasmin » n’a-t-elle pas conduit plus de 1 200 hommes d’affaires tunisiens à déplacer leurs investissements vers le Maroc ? L’intérêt privé en matière d’intégration régionale couplé au vent démocratique porté par la société civile maghrébine pourrait un jour transcender le manque d’initiatives politique des gouvernants du Maghreb.

Conclusion

Rares sont les régions et les regroupements de pays dans le monde qui présentent les atouts naturels dont disposent l’Afrique du Nord et la zone UMA plus particulièrement. Les pays d’Afrique du Nord, avec 8 millions de km2, représentent un potentiel de consommation de plus de 170 millions d’habitants, ayant plusieurs référentiels culturels et linguistiques en commun et des atouts inestimables pour construire dans un premier temps un espace d’investissement et d’affaires intramaghrébins.

Outre le Printemps arabe, le Maghreb sera encore confronté à de multiples défis. L’entreprise maghrébine doit s’adapter à la taille du marché maghrébin local, mais aussi à la levée progressive des barrières douanières dans la région méditerranéenne. Elle va devoir être prête aux défis plus globaux, ceux de la mondialisation. L’intégration financière de cet espace pourra faciliter un tel dessein.